Пенсии хотят отменить: В России хотят отменить пенсионную реформу

Нужно ли отменить пенсионный возраст в России?

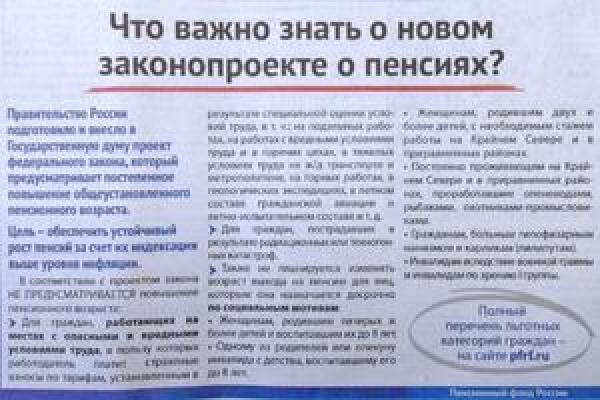

Многодетных отцов хотят раньше отпускать на пенсию: минус один год за каждого ребёнка, но не более пяти лет. Одни эксперты приветствуют инициативу, другие считают её популизмом и предлагают создать Пенсионный кодекс, а понятие «пенсионный возраст» вывести за рамки закона.

«Хорошая инициатива»

В прошлом году президент Владимир Путин допустил, что многодетные отцы могут раньше положенного срока выходить на пенсию. Он поручил рассмотреть этот вопрос до 1 октября 2022 года.

По словам доктора юридических наук, профессора Финансового университета при Правительстве РФ Марины Буяновой, соответствующий законопроект уже в стадии разработки.

Согласно инициативе, многодетные отцы при наличии троих детей смогут выйти на пенсию в 58 лет. Если в семье воспитываются четыре ребёнка — в 57 лет, если пять и более — в 55.

Важное условие: отец может претендовать на льготу, если каждого ребёнка воспитывал минимум до четырёх лет.

«Трудовой стаж льготника уменьшается. Единственное, что сохраняется, — пенсионный коэффициент. Он так и будет равен 30», — сказала ForPost Буянова.

Напомним: чтобы получать страховую пенсию по старости, нужно иметь трудовой стаж не менее 15 лет и набрать пенсионные баллы. Эта величина повышается поэтапно. В этом году для страховой пенсии необходимы 23,4 балла. В 2024 году — 28,2 балла, на последнем этапе, в 2025 году, — 30 баллов.

«Эта льгота вводится для того, чтобы облегчить ситуацию в семье. Сейчас как получается: многодетный отец, как правило, работает на тяжёлых работах, вахтовым методом и практически не участвует в воспитании детей, внуков. Хотя именно отец должен формировать общественные взгляды, в том числе патриотические. Сейчас это очень актуально. Поэтому предоставление пенсионных льгот многодетным отцам — хорошая инициатива. Её нужно поддержать», — сказала профессор.

По словам изучившей бюджет Буяновой, денег на предоставление пенсионной льготы многодетным отцам «хватает».

Читайте по теме: Найден способ проиндексировать пенсии работающих пенсионеров

«Кому, что и за что положено»

Не все так оптимистичны, как профессор Марина Буянова. В числе скептиков — заместитель председателя Центрального совета «Российской партии пенсионеров за справедливость» Владимир Ворожцов.

Новый законопроект он назвал «популистским»: по мнению собеседника ForPost, критерии для предоставления льгот «весьма расплывчаты» и «социально несправедливы».

«Среди многодетных отцов есть бездельники, пьяницы, тунеядцы. Включены ли показатели того, как такие мужчины воспитывали детей? А то может получиться как: когда введут льготу, «льготник» вспомнит, что у него есть трое и более детей, и ради досрочного выхода на пенсию начнёт на публику заниматься их воспитанием. Вместо таких непродуманных предложений необходима системная работа над формированием пенсионной системы», — считает Ворожцов.

Он напомнил, что согласно поправкам в Конституцию от 2020 года в России «только формируется пенсионная реформа». Следовательно, её можно корректировать.

Следовательно, её можно корректировать.

Делать это Ворожцов предлагает путём разработки Пенсионного кодекса, в котором были бы прописаны все нормативные требования и указано, кому и за что полагается пенсия.

«Наша партия настаивает на том, чтобы из российского законодательства исчезло такое понятие, как «пенсионный возраст». Время выхода на пенсию должно определяться трудовым стажем, а также заслугами человека перед государством. Например, если участник специальной военной операции, который награждён боевыми наградами, имеет 25 лет трудового стажа, то почему бы ему не разрешить выйти на пенсию. Не вижу препятствий», — подчеркнул наш собеседник.

Он уверен, что для формирования пенсионной системы России нужны два основополагающих документа: Социальный кодекс, в котором будут прописаны льготы для различных категорий граждан, и его составная часть — Пенсионный кодекс.

«Когда эти документы будут разработаны, то не будет места популистским инициативам.

Надобность в них отпадёт, так как будут даны ответы на общие вопросы: кому, что и за что положено», — резюмировал Ворожцов.

Читайте по теме: В режиме непрерывной экономии живёт треть российских пенсионеров

Роберт Вочовский

РИА Новости — события в Москве, России и мире сегодня: темы дня, фото, видео, инфографика, радио

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Регистрация пройдена успешно!

Пожалуйста, перейдите по ссылке из письма, отправленного на

Политика

В мире

Экономика

Общество

Происшествия

Армия

Наука

Спорт

Культура

Религия

Туризм

В Молдавии задержали 54 участника акции протеста оппозиции

Популярное

Запад не даст спокойной жизни соседям России

Максим Соколов

США разучились говорить правду

Дмитрий Косырев

Крах Silicon Valley Bank: американская экономика играет в русскую рулетку

Ирина Алкснис

Специальный репортаж

Аналитика

Фото

Видео

Инфографика

Тесты

Опросы

Подкасты

Наука

Последний аргумент. Америка готовится применить климатическое оружие

Америка готовится применить климатическое оружие

Грядут перемены. Какой валюте проиграет доллар

Хорошие новости

Религия

«Конфликт набирает обороты». Католиков ждут большие перемены

Рекомендуемое

Туризм

Самый популярный курорт Египта у россиян: главное об отдыхе в Шарме

Религия

«Пытаются забрать последнее». Что стоит за захватом Киево-Печерской лавры

Чем меньше, тем лучше. Какой отрасли помогли санкции

Религия

«Это шантаж»: церкви в Европе оказались под ударом

Туризм

Загадывать желания и общаться с духами: маршрут по местам силы в Йошкар-Оле

Культура

«Золотая малина» — худшая премия мира. Тест: кому она доставалась и почему

Постамериканский мир наступает: уже на Ближнем Востоке

Петр АкоповЭнергетическая «броня» России почти готова

Сергей Савчук

Китай начинает издеваться над Америкой

Дмитрий Косырев

Теннис

Первая ракетка России встретится с соотечественницей на турнире в США

Единоборства

Худший поединок в карьере: Петр Ян не смог наказать провокатора из Грузии

Хоккей

Шестеркин стал первой звездой матча с «Баффало», Панарин — второй

Единоборства

Саид Нурмагомедов потерпел поражение на турнире UFC Fight Night 221

Хоккей

Передачи Малкина и Куликова помогли «Питтсбургу» обыграть «Филадельфию»

Вход на сайт

Почта

Пароль

Восстановить пароль

Зарегистрироваться

Срок действия ссылки истек

Назад

Регистрация на сайте

Почта

Пароль

Я принимаю условия соглашенияВойти с логином и паролем

Ваши данные

Восстановление пароля

Почта

Назад

Восстановление пароля

Ссылка для восстановления пароля отправлена на адрес

Восстановление пароля

Новый пароль

Подтвердите пароль

Написать автору

Тема

Сообщение

Почта

ФИО

Нажимая на кнопку «Отправить», Вы соглашаетесь с Политикой конфиденциальности

Задать вопрос

Ваше имя

Ваш город

Ваш E-mail

Ваше сообщение

Сообщение отправлено!

Спасибо!

Произошла ошибка!

Попробуйте еще раз!

Обратная связь

Чем помочь?

Если ни один из вариантов не подходит,

нажмите здесь для связи с нами

Обратная связь

Чтобы воспользоваться формой обратной связи,

Вы должны войти на сайт.

Разблокировать аккаунт

Вы были заблокированы за нарушение

правил комментирования материалов

Срок блокировки — от 12 до 48 часов, либо навсегда.

Если Вы не согласны c блокировкой, заполните форму.

Назад

Разблокировать аккаунт

Имя в чате

Дата сообщения

Время отправки сообщения

Блокировался ваш аккаунт ранее?

ДаНет

Сколько раз?

Удалили мое сообщение

Ваше сообщение было удалено за нарушение

правил комментирования материалов

Если Вы не согласны c блокировкой, заполните форму.

Назад

Удалили мое сообщение

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите, или выберите скриншот

Связаться с нами

Если вы хотите пожаловаться на ошибку в материале, заполните форму ниже:

Ссылка на материал

Опишите проблему

Перетащите,

или выберите скриншот

Связаться с нами

Чтобы связаться с нами, заполните форму ниже:

Ваше сообщение

Перетащите,

или выберите скриншот

Показать

3 способа потерять пенсию и как ее сохранить

Когда вы в последний раз слышали хорошие новости о пенсиях? Вместо этого вы, вероятно, видели тревожные заголовки, такие как эти:

- «Их пенсии больше нет.

В иске говорится, что виновата архиепископия Ньюарка»

В иске говорится, что виновата архиепископия Ньюарка» - «Увидят ли пенсионеры Sears свои пенсии?»

- «Пенсионный кошмар GE на 31 миллиард долларов»

Вы беспокоитесь о своей пенсии или пенсии родителей? В этой статье описываются законы, которые должны обеспечить безопасность ваших обещанных льгот, некоторые ограничения этих законов и то, что вы можете сделать, чтобы защитить себя.

Key Takeaways

- Пенсионные планы могут недофинансироваться из-за неэффективного управления, плохой доходности инвестиций, банкротства работодателя и других факторов.

- Пенсионные планы одного работодателя находятся в лучшем состоянии, чем пенсионные планы нескольких работодателей для членов профсоюза.

- Религиозные организации могут отказаться от пенсионного страхования, что лишает их сотрудников социальной защиты.

Плохая ситуация № 1: Ваш пенсионный план недофинансирован

Серьезной проблемой традиционных пенсионных планов с установленными выплатами сегодня является недостаточное финансирование. То есть достаточно ли у них денег, чтобы выполнить свои прогнозируемые будущие обязательства? Проблема особенно остро стоит в пенсионных планах для нескольких работодателей, типе пенсионного плана, в первую очередь для членов профсоюза, работающих более чем в одной компании.

То есть достаточно ли у них денег, чтобы выполнить свои прогнозируемые будущие обязательства? Проблема особенно остро стоит в пенсионных планах для нескольких работодателей, типе пенсионного плана, в первую очередь для членов профсоюза, работающих более чем в одной компании.

Управление по обеспечению льгот для сотрудников Министерства труда США (EBSA) ведет список планов, статус финансирования которых классифицируется как критический, критический и снижающийся или находящийся под угрозой исчезновения. В 2020 году 121 план находился в критическом состоянии, 65 — в критическом состоянии и в аварийном состоянии, а 61 — в опасности. Критический план финансируется менее чем на 65%, критический и приходящий в упадок план, как ожидается, станет неплатежеспособным в течение 15 лет, а план, находящийся под угрозой исчезновения, финансируется менее чем на 80%.

Примеры из списка на 2020 год включают Пенсионный план лесной промышленности (критический), Пенсионный план автомобильной промышленности (критический и снижающийся) и Международный пенсионный фонд Bricklayers and Trowel Trades (находящийся под угрозой).

У большинства планов с несколькими работодателями нет проблем, но достаточно того, что Конгресс включил их в масштабный Закон об американских планах спасения от 2021 года, принятый в марте 2021 года. Новый закон предоставит средства Корпорации гарантирования пенсионных пособий (PBGC) для поддержки планов. которые находятся в серьезной опасности банкротства. Они будут иметь право подать заявку на специальную помощь в виде единовременного платежа, предназначенного для покрытия обязательств плана до 2051 года. В отличие от традиционного финансирования PBGC, основанного на страховых взносах, новые деньги будут поступать из государственных общие налоговые поступления.

Примечание

В этой статье описываются правила, относящиеся к планам с установленными выплатами, которые часто называют традиционными пенсиями. Планы с установленными взносами, такие как 401(k) или 403(b), работают иначе и не покрываются корпорацией Pension Benefit Guaranty Corporation.

Законы, которые вас защищают

Закон об обеспечении пенсионного дохода работников от 1974 года (ERISA) обеспечивает защиту работающих и пенсионеров в традиционных пенсионных планах с установленными выплатами.

В настоящее время PBGC охватывает примерно 22,7 миллиона работников и пенсионеров в рамках примерно 23 900 планов с одним работодателем и еще 10,9 миллиона работников и пенсионеров в рамках примерно 1360 планов с несколькими работодателями.

Обычно PBGC финансируется спонсорами пенсионных планов. «Компании с текущими пенсионными планами с установленными выплатами уплачивают ежегодный страховой взнос с фиксированной ставкой в PBGC от имени каждого участника», — объясняет Брэдли С. Смит, партнер инвестиционно-консалтинговой фирмы NEPC, который возглавляет группу корпоративной практики фирмы и консультирует для корпоративные планы с установленными выплатами.

«Они также платят дополнительную страховую премию по переменной ставке, если план недофинансирован», — продолжает Смит. «Чем больше недофинансирование, тем больше премия с переменной ставкой, которая зависит от годового максимума на одного участника».

«Чем больше недофинансирование, тем больше премия с переменной ставкой, которая зависит от годового максимума на одного участника».

Планы с несколькими работодателями также уплачивают ежегодный страховой взнос в PBGC. Премия зависит от того, сколько участников покрывает план.

Гарантированное максимальное покрытие PBGC зависит от типа плана и может быть изменено.

Например, в 2022 году работник плана с одним работодателем мог получать максимум 6 204,55 долларов в месяц в возрасте 65 лет, если он получал пособие в виде пожизненной ренты. Если бы вместо этого они предпочли получать совместную 50-процентную ренту в связи с потерей кормильца, они получали бы максимум 5 584,10 долларов в месяц.

Плохая ситуация № 2: Ваш работодатель обанкротился

Как ни странно, пенсионные обязательства помогли дестабилизировать некоторые крупные компании и сделали их пенсии более опасными. Известным примером является Sears, объявившая о банкротстве в октябре 2018 года. Ее тогдашний генеральный директор сказал, что 4,5 миллиарда долларов, которые компания вложила в свои пенсионные планы с 2005 года, усложнили для Sears инвестиции в операции и конкуренцию с другими крупными ритейлерами, у которых не было огромных пенсионных обязательств, согласно сообщениям СМИ в то время.

Ее тогдашний генеральный директор сказал, что 4,5 миллиарда долларов, которые компания вложила в свои пенсионные планы с 2005 года, усложнили для Sears инвестиции в операции и конкуренцию с другими крупными ритейлерами, у которых не было огромных пенсионных обязательств, согласно сообщениям СМИ в то время.

Законы, которые вас защищают

Применяемые здесь законы аналогичны описанным в предыдущем разделе. Если ваш работодатель прекращает свой пенсионный план из-за банкротства, PBGC вмешается, если план будет покрыт. Затем он будет выплачивать работникам любые обещанные им пенсионные пособия, которые работодатель не может выполнить, вплоть до гарантированной максимальной суммы.

Пенсионные финансы компании отделены от ее собственных финансов. Это означает, что компания может быть банкротом, но все еще иметь адекватно финансируемую пенсию, или она может преуспевать и иметь недофинансированную пенсию. Это разделение также означает, что кредиторы не могут претендовать на пенсионные активы обанкротившейся компании.

Плохая ситуация № 3: Ваша пенсия попадает в лазейку

Пенсии, получившие церковный статус от федерального правительства, могут сэкономить деньги, потому что им не нужно платить в фонд пенсионного страхования PBGC, если они этого не захотят. Однако, если они этого не сделают, сотрудники, участвующие в их пенсионных планах, не получат выгоду от этой страховки или не будут защищены в соответствии с ERISA.

По данным некоммерческой потребительской группы Pension Rights Center, большинство церковных пенсионных планов отказываются от федеральной пенсионной защиты. Церковные планы также не должны справедливо выплачивать пособия, адекватно финансировать пенсии или даже предоставлять сотрудникам информацию об их пособиях или планировать инвестиции.

Это исключение, предназначенное для сохранения отделения церкви от государства, распространяется на религиозные организации всех конфессий. Это также относится к организациям, связанным с этими организациями, например к школам и больницам.

Законы, которые вас защищают

Если вы работаете в религиозной организации, которая решила не подпадать под действие федерального закона о пенсионном обеспечении, применяется закон штата. Законы штатов «обычно требуют, чтобы попечители, управляющие церковными планами, действовали мудро, осторожно и только в интересах участников плана», согласно Центру прав пенсионеров.

Если вы считаете, что вам неправомерно отказали в пенсионных выплатах, которые ваш религиозный работодатель должен вам, одним из вариантов является обращение в суд присяжных в суде штата и попытка добиться компенсации и штрафных санкций. Нет никакой гарантии, что вы выиграете, конечно. Также нет гарантии, что у вашего работодателя будут деньги для выплаты судебного решения, если вы выиграете дело.

Помимо подачи иска, Центр защиты пенсионных прав рекомендует работникам проблемных церковных планов привлечь внимание через традиционные и социальные сети и связаться с членами Конгресса, чтобы повысить осведомленность и получить помощь.

Важно

Если вы переезжаете, убедитесь, что ваши бывшие работодатели знают, как с вами связаться.

4 шага, которые вы можете предпринять, чтобы защитить свою пенсию

Является ли ваше пенсионное обеспечение мерцающим пламенем, которое ваш работодатель может потушить в любой момент? Может быть, вы можете что-то сделать, чтобы защитить себя, прежде чем вы почувствуете запах дыма и потребуете защиты PBGC.

Есть, конечно, старая табуретка на трех ножках. Планируйте несколько источников пенсионного дохода: социальное обеспечение, пенсии и личные сбережения. Тем не менее, табуретка только с двумя ножками не та, на которой можно удобно сидеть. Он неуравновешенный и шаткий. И вы не должны легко сдаваться в погоне за преимуществами, на которые вы имеете право. Склоните шансы в свою пользу, выполнив следующие шаги.

1. Обновляйте информацию

Смит, консультант по пенсионным вопросам, говорит, что первое, что нужно сделать, это убедиться, что ваша контактная информация является точной и актуальной с любой компанией, которая должна вам пенсионные пособия, особенно если вы больше не работаете там. Важно, чтобы ваш бывший работодатель знал, как с вами связаться.

Важно, чтобы ваш бывший работодатель знал, как с вами связаться.

В это может быть трудно поверить, но PBGC говорит, что более 80 000 работников не востребовали пенсии. Рабочие могут потерять след бывших работодателей, которые переезжают, выкупаются или закрываются. Буклет PBGC «Поиск потерянной пенсии» поможет вам отследить причитающиеся вам деньги.

2. Просмотрите и сохраните свои записи

«Следующее, что вы должны сделать, — это просмотреть ежегодные раскрытия информации от вашей компании и сохранить копию в своих документах», — говорит Смит. «Когда вы выйдете на пенсию, просмотрите свои записи и убедитесь, что ваша зарплата и количество лет службы точны».

Центр прав на пенсионное обеспечение рекомендует работникам сохранять свои ежегодные формы W-2, чтобы подтвердить свою историю заработка, свои заявления о льготах по плану, уведомления о плане и любые другие официальные документы, такие как Краткое описание плана. Если ваш работодатель сделает ошибку в ваших записях или потеряет какие-либо записи, у вас будет резервная копия, чтобы доказать, что вы должны.

3. Получить помощь

Работники также могут обратиться в PensionHelp America, часть Центра пенсионных прав. Этот ресурс связывает людей с консультационными услугами и юридической помощью, когда у них есть вопросы об их пенсии или им нужна помощь с пособиями.

Кроме того, в Администрации по обеспечению пособий работникам (EBSA) федерального правительства есть консультанты по льготам, которые помогут вам быстро ознакомиться с вашими правами, помогут найти пропавшую пенсию и даже выступят от вашего имени с администратором плана.

4. Подать жалобу

Если вы считаете, что вашей пенсией неправильно распоряжаются, вы можете подать жалобу в EBSA. Если ваша жалоба конкретна и указывает на то, что ваш работодатель или бывший работодатель нарушил пенсионное законодательство, правоохранительный орган EBSA должен провести расследование. По словам EBSA, даже неконкретные жалобы могут привести к расследованию, когда несколько источников сообщают о проблемах с одной и той же организацией.

Практический результат

Ряд ситуаций может поставить вашу пенсию под угрозу, включая недостаточное финансирование, неэффективное управление, банкротство и юридические исключения. Существуют законы, чтобы защитить вас в таких обстоятельствах, но некоторые законы обеспечивают лучшую защиту, чем другие.

К сожалению, нет никакой гарантии, что вы не окажетесь в числе незадачливых сотрудников, которые не получили и, возможно, никогда не получат обещанные им пенсионные выплаты. Тем не менее, вы не должны отказываться от денег, которые вам должны, без боя. Если вам нужна помощь, обратитесь к законодателям, средствам массовой информации, правовой системе и правительству. Есть люди, которые хотят помочь и имеют для этого опыт.

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ: Президент Байден объявляет об исторической помощи для защиты с трудом заработанных пенсий сотен тысяч профсоюзных работников и пенсионеров

Американский план спасения предотвращает сокращение пенсионных пособий примерно на 60% в ближайшие несколько лет для более чем 350 000 работников Пенсионного фонда центральных штатов и пенсионеров. , министр труда Марти Уолш, а также рабочие и пенсионеры Teamster с пенсиями от нескольких работодателей, президент Байден объявил о 36 миллиардах долларов для Пенсионного фонда центральных штатов, предотвратив резкое сокращение с трудом заработанных пенсий более 350 000 профсоюзных работников и пенсионеров. Эти работники платили в фонд годами или даже десятилетиями и не по своей вине столкнулись с сокращениями. Утвержденная Корпорацией по гарантированию пенсионных пособий, это крупнейшая за всю историю награда в виде федеральной финансовой поддержки для пенсионного обеспечения рабочих и пенсионеров, а также самая крупная награда в рамках специальной программы финансовой помощи Американского плана спасения. Эта программа, известная как «Закон Бутча-Льюиса», названная в честь героического профсоюзного лидера и защитника пенсий из Огайо, обеспечивает безопасность более чем 200 пенсионных планов, находящихся в бедственном положении, с несколькими работодателями, помогая гарантировать, что от 2 до 3 миллионов пенсионных планов работников останутся платежеспособными и будут выплачивать полные пособия.

, министр труда Марти Уолш, а также рабочие и пенсионеры Teamster с пенсиями от нескольких работодателей, президент Байден объявил о 36 миллиардах долларов для Пенсионного фонда центральных штатов, предотвратив резкое сокращение с трудом заработанных пенсий более 350 000 профсоюзных работников и пенсионеров. Эти работники платили в фонд годами или даже десятилетиями и не по своей вине столкнулись с сокращениями. Утвержденная Корпорацией по гарантированию пенсионных пособий, это крупнейшая за всю историю награда в виде федеральной финансовой поддержки для пенсионного обеспечения рабочих и пенсионеров, а также самая крупная награда в рамках специальной программы финансовой помощи Американского плана спасения. Эта программа, известная как «Закон Бутча-Льюиса», названная в честь героического профсоюзного лидера и защитника пенсий из Огайо, обеспечивает безопасность более чем 200 пенсионных планов, находящихся в бедственном положении, с несколькими работодателями, помогая гарантировать, что от 2 до 3 миллионов пенсионных планов работников останутся платежеспособными и будут выплачивать полные пособия. по крайней мере до 2051 года.

по крайней мере до 2051 года.

Обеспечение работникам и их семьям пенсионного обеспечения, которое они заработали на протяжении всей жизни, является центральной частью экономического плана президента Байдена. Президент Байден строит экономику снизу вверх и посередине, в том числе помогает обеспечить достойную пенсию для всех американских рабочих и их семей.

Сегодняшнее объявление защищает заработанные пенсии более 350 000 профсоюзных работников и пенсионеров от сокращения на 60%: До принятия Американского плана спасения Пенсионный фонд центральных штатов, который в основном состоит из рабочих и пенсионеров Teamster , была крупнейшей в стране пенсионной программой для нескольких работодателей, испытывающей финансовые затруднения. Рабочие в этом плане включают водителей грузовиков, складских рабочих, строителей и работников пищевой промышленности.

Без исторической программы специальной финансовой помощи, включенной в Американский план спасения президента Байдена, эти рабочие и пенсионеры, которые уже получили эти пособия, столкнулись бы с предполагаемым сокращением пособий примерно на 60% в следующие несколько лет. По оценкам Пенсионного фонда центральных штатов, теперь он сможет выплачивать полные пособия работающим и пенсионерам до 2051 года. По оценкам, сегодняшнее объявление принесет пользу тысячам работающих и пенсионеров в отдельных штатах США, в том числе:

По оценкам Пенсионного фонда центральных штатов, теперь он сможет выплачивать полные пособия работающим и пенсионерам до 2051 года. По оценкам, сегодняшнее объявление принесет пользу тысячам работающих и пенсионеров в отдельных штатах США, в том числе:

- Мичиган — 40 000 работников и пенсионеров

- Огайо — 40 000 работников и пенсионеров

- Миссури — 28 000 рабочих и пенсионеров

- Иллинойс — 25 000 рабочих и пенсионеров

- Техас — 22 000 рабочи

- Индиана – 20 000 рабочих и пенсионеров

- Миннесота – 19 000 рабочих и пенсионеров

- Флорида – 19 000 рабочих и пенсионеров

- Теннесси – 14 000 рабочих и пенсионеров

Американский план спасения президента Байдена включает историческую поддержку для защиты пенсионных пособий

Программа специальной финансовой помощи Американского плана спасения предоставляет финансовую помощь испытывающим трудности пенсионным планам с несколькими работодателями и гарантирует, что миллионы семей, столкнувшихся с сокращением пособий, получат все пособия они заработали.

Планы с участием нескольких работодателей создаются на основе соглашений между работодателями и профсоюзом, причем планы обычно включают несколько работодателей в одной отрасли или смежных отраслях. Типичный работник, чей план с несколькими работодателями стал неплатежеспособным, увидел бы, что его ожидаемые пенсионные выплаты существенно сократились. До принятия Американского плана спасения рабочие и пенсионеры, участвующие в более чем 200 пенсионных планах с несколькими работодателями, сталкивались с перспективой неполучения всех заработанных ими пособий и необходимости поддерживать себя и свои семьи на пенсии.

Эти планы застрахованы федеральным агентством – Корпорацией гарантирования пенсионных пособий (PBGC), которая обеспечивает частичную защиту пособий примерно 11,2 миллионам работающих и пенсионеров в примерно 1400 частных планах с участием нескольких работодателей, связанных с профсоюзами. До принятия Плана спасения Америки предполагалось, что программа пенсионного страхования PBGC для нескольких работодателей станет неплатежеспособной в 2026 году . В рамках специальной программы финансовой помощи пенсионные планы нескольких работодателей, испытывающие финансовые затруднения, могут обратиться в PBGC за помощью.

В рамках специальной программы финансовой помощи пенсионные планы нескольких работодателей, испытывающие финансовые затруднения, могут обратиться в PBGC за помощью.

Специальная программа финансовой помощи American Rescue Plan будет иметь исторические последствия :

- Планы с несколькими работодателями, получающие помощь, чтобы оставаться платежеспособными по крайней мере до 2051 года – без сокращения заработанных пособий до: : Американский план спасения: более 200 планов с участием нескольких работодателей в ближайшем будущем могут стать неплатежеспособными.

- Сейчас: Благодаря Американскому плану спасения, прогнозируется, что каждый пенсионный план с участием нескольких работодателей, столкнувшийся с краткосрочной неплатежеспособностью и сокращением пособий, который получает специальную финансовую помощь, останется платежеспособным в течение минимум 2051 .

- До Американского плана спасения: прогнозировалось, что волна неплатежеспособности пенсионных планов нескольких работодателей оставит от двух до трех миллионов профсоюзных работников, пенсионеров и членов их семей без полные выгоды, которые они заработали.

- В настоящее время: Ожидается, что от двух до трех миллионов работающих и пенсионеров в планах, получающих помощь, получат свои полные пенсионные пособия в течение следующих трех десятилетий.

- До американского плана спасения: Закон о пенсионной реформе для нескольких работодателей (MPRA) впервые разрешил планы по сокращению работников ‘ и льготы пенсионерам, чтобы оставаться платежеспособным на неопределенный срок.

Восемнадцать «планов MPRA» для нескольких работодателей были утверждены для использования этой программы.

Восемнадцать «планов MPRA» для нескольких работодателей были утверждены для использования этой программы. - Теперь: более 80 000 работающих и пенсионеров в планах MPRA, которым не по их вине сократили пенсионные выплаты, имеют право на полное восстановление этих пособий. Программа специальной финансовой помощи гарантирует, что все планы MPRA, которые были вынуждены сократить выплаты, смогут полностью восстановить эти сокращения, сохранить все выплаты в обозримом будущем и, по прогнозам, останутся платежеспособными на неопределенный срок.

- До американского плана спасения: минимальные (частичные) выплаты для неплатежеспособных планов, Программа пенсионного страхования PBGC для нескольких работодателей, по прогнозам, станет неплатежеспособной в 2026 году.

- Теперь: программа специальной финансовой помощи American Rescue Plan продлила платежеспособность программы страхования PBGC для нескольких работодателей с 2026 до 2055 года.

Об авторе