Пенсионные баллы до 2019 года расчет: Пенсионная формула: просто о сложном

Период ухода за ребенком — нестраховой период

УПФР в г. Сокол Вологодской области (межрайонное) напоминает, что с 2015 года страховая пенсия по старости формируется в пенсионных баллах: чем их больше, тем выше размер пенсии.

Баллы могут формироваться как за страховые, так и за нестраховые периоды. Периоды работы, в течение которых за гражданина уплачиваются страховые взносы в Пенсионный фонд, называются страховыми. Нестраховые периоды – когда гражданин не работает и за него работодатели не отчисляют взносы на обязательное пенсионное страхование, но его пенсионные права на страховую пенсию при этом формируются. В частности, к ним относится период ухода за ребенком.

Согласно ст. 12 Федерального закона от

28.12.2013 № 400-ФЗ «О страховых пенсиях» в страховой стаж засчитывается период

ухода одного из родителей за каждым ребенком до достижения им возраста полутора

лет, но не более шести лет в общей сложности.

Также в страховой стаж может быть включен период ухода за ребенком-инвалидом, если соответствующий период не засчитан в страховой стаж другому родителю при установлении ему страховой пенсии. За эти периоды начисляются пенсионные баллы.

Так, за один календарный год установлены следующие баллы:

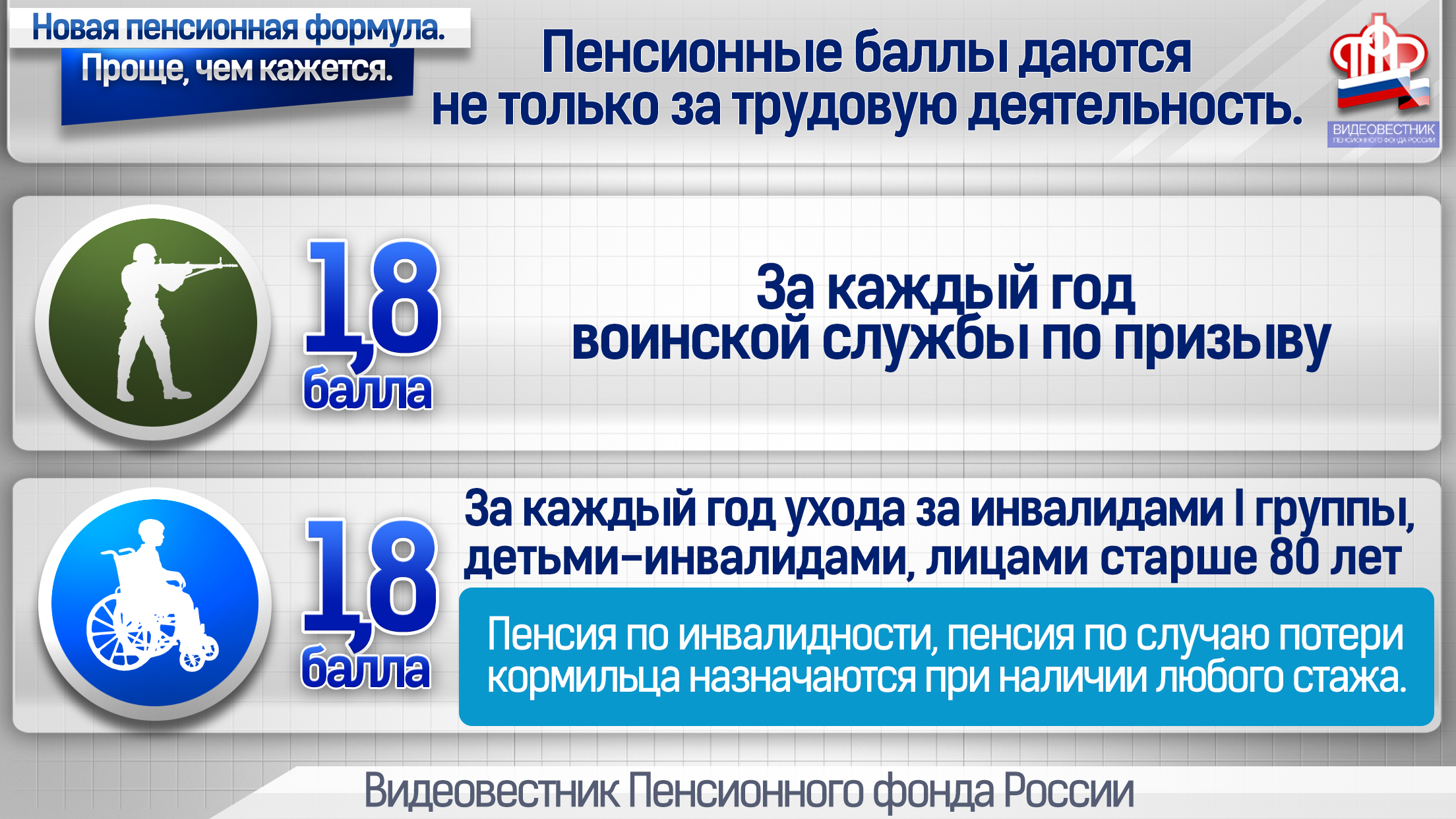

- 1,8 балла – период ухода за ребенком-инвалидом, инвалидом I группы;

- 1,8 балла – период ухода одного из родителей за первым ребенком до 1,5 лет;

- 3,6 балла – период ухода одного из родителей за вторым ребенком до 1,5 лет;

- 5,4 балла – период ухода одного из родителей за третьим (четвертым) ребенком до 1,5 лет.

Баллы будут начислены, если в этот период гражданин не состоял в трудовых отношениях.

Если гражданин в период нахождения в

отпуске по уходу за ребенком работал, то у него будет право выбора, какие баллы

использовать при расчете пенсии: или за работу, или за нестраховой период. Если

несколько входящих в страховой стаж периодов совпадают по времени, то при

назначении пенсии учитывается только один из них.

Если

несколько входящих в страховой стаж периодов совпадают по времени, то при

назначении пенсии учитывается только один из них.

Территориальный орган ПФР учитывает тот период, который дает право на страховую пенсию и (или) на определение величины индивидуального пенсионного коэффициента в более высоком размере. Гражданин, обратившийся за установлением пенсии, может указать в заявлении выбранный им для учета в страховой стаж период.

Периоды ухода за ребенком засчитываются в

страховой стаж, если им предшествовали и (или) за ними следовали периоды работы

и (или) другой деятельности (независимо от их продолжительности), за которые

уплачивались страховые взносы на обязательное пенсионное страхование. Это

позволяет родителям сформировать свои пенсионные права и получить право на

страховую пенсию. При расчете страховой пенсии суммируются все годовые

пенсионные баллы, в том числе и баллы за нестраховые периоды.

Узнать о своих сформированных правах можно в личном кабинете на официальном сайте Пенсионного фонда https://es.pfrf.ru, на портале госуслуг, в мобильном приложении ПФР, а также в Клиентской службе ПФР или МФЦ.

ВАЖНО! Нестраховые периоды – уход за детьми до 1,5 лет, уход за нетрудоспособными гражданами, служба в армии по призыву – в страховой стаж, дающий право на назначение досрочной пенсии за длительный стаж (42 года для мужчин и 37 лет для женщин), не засчитываются.

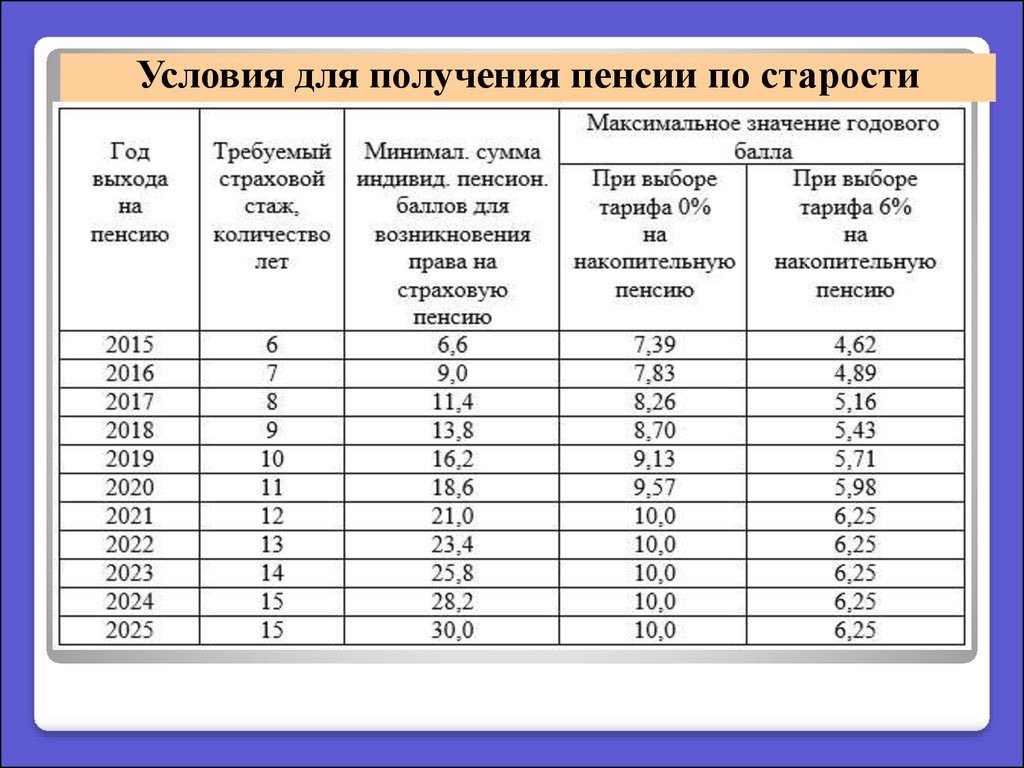

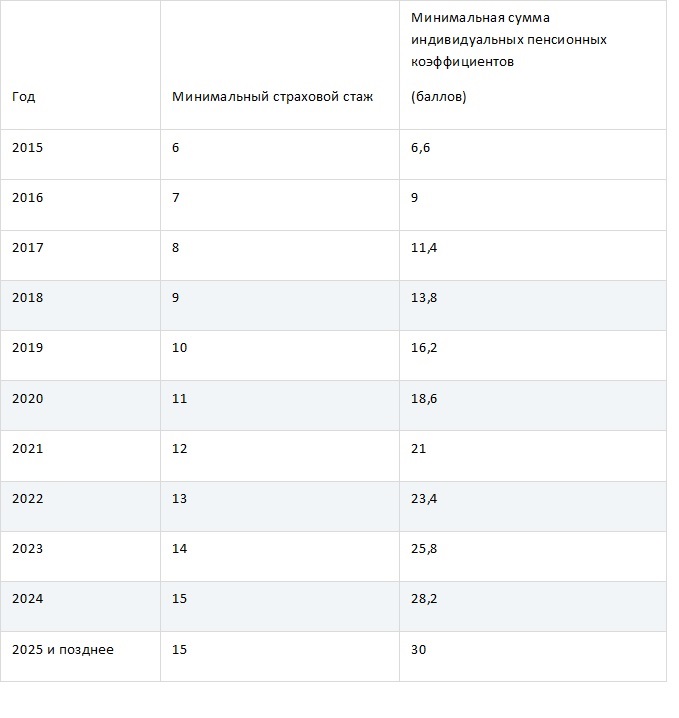

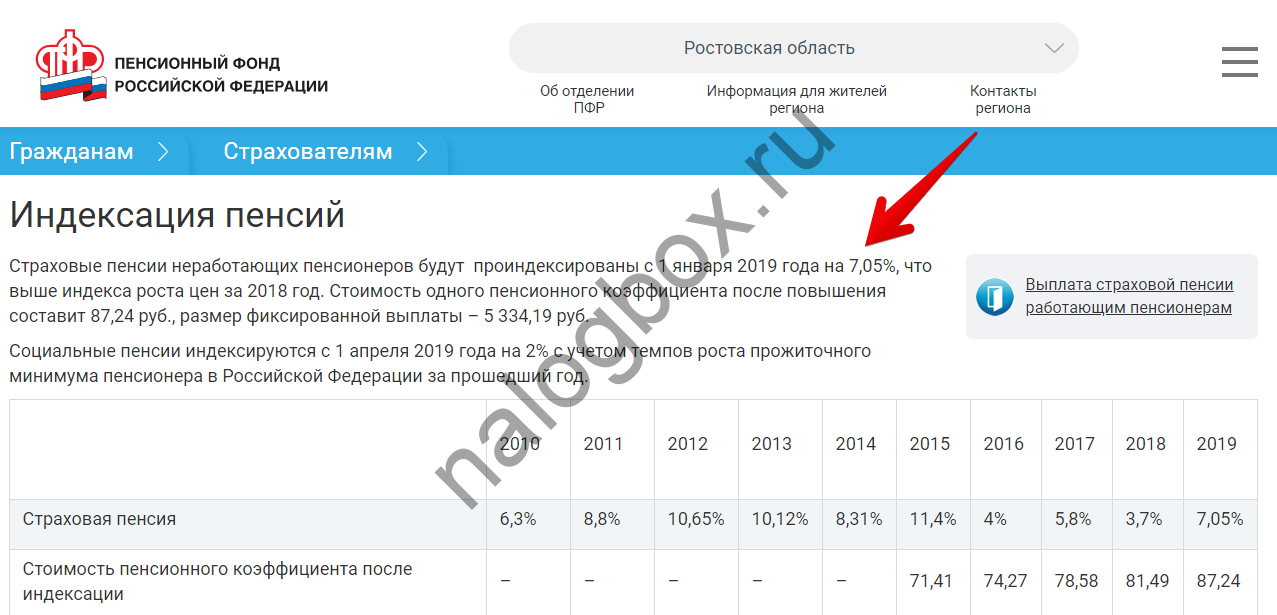

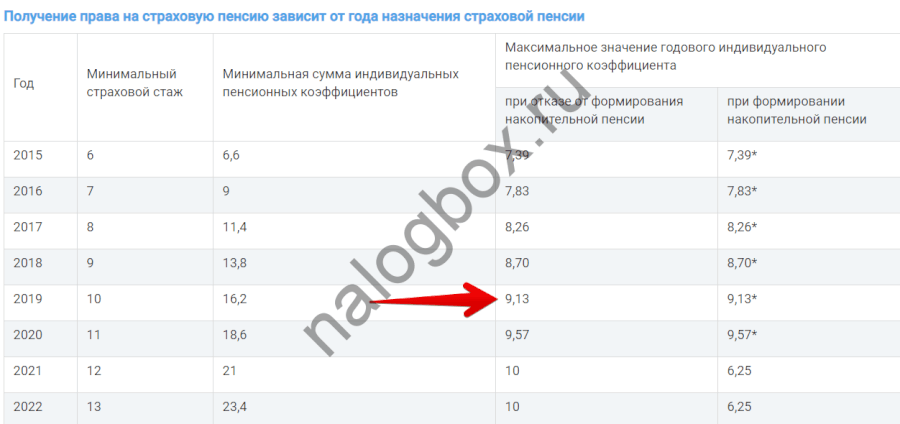

Напомним, для назначения страховой пенсии по старости в 2019 году необходимо иметь не менее 10 лет стажа и 16,2 пенсионных балла. Ежегодно количество баллов и стажа будет увеличиваться, пока не станет равным 30 и 15 соответственно. Максимальное количество пенсионных баллов, которое можно «заработать» в 2019 году, составляет 9,13.

Объявления — Официальный сайт администрации Волгограда

26. 08.2019

Про пенсионные баллы

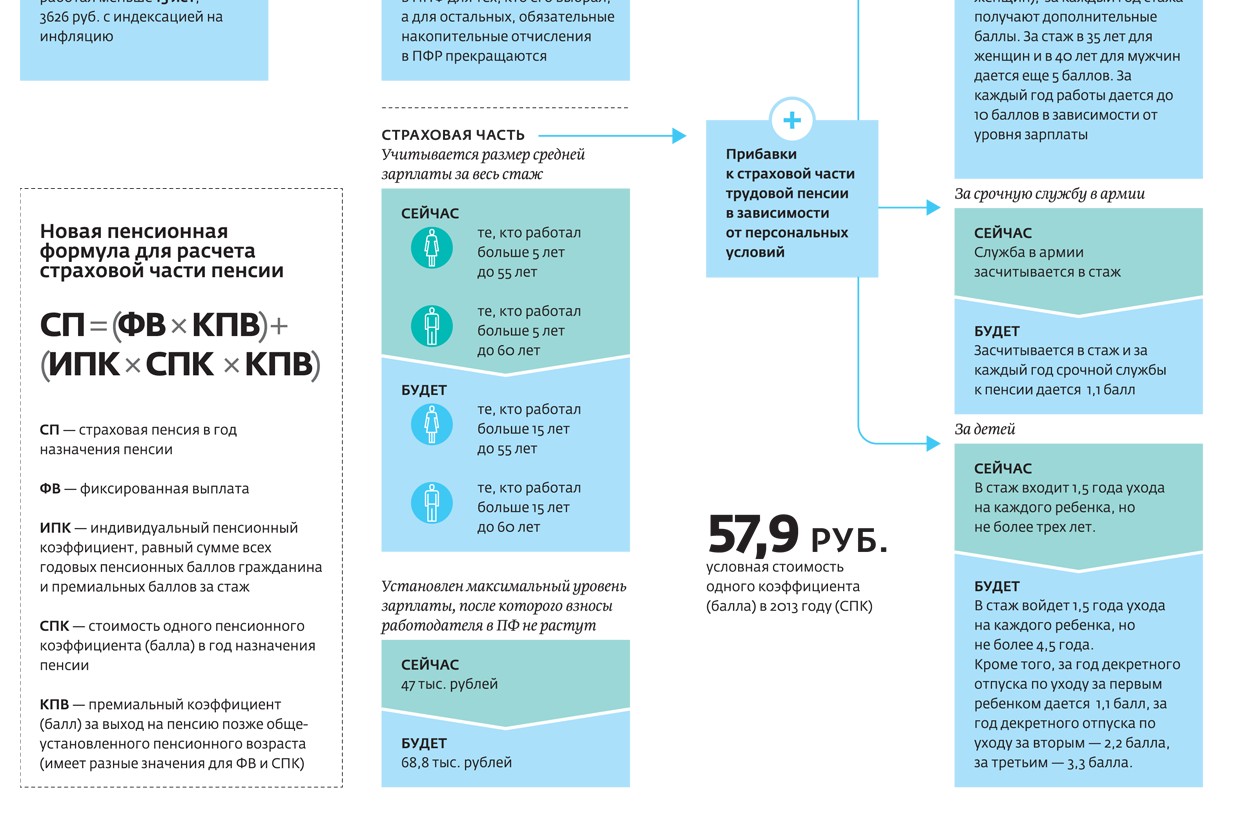

С 1 января 2015 года в России введен новый порядок формирования пенсионных прав граждан, позволяющий обеспечить создание необходимых условий для сбалансированности пенсионной системы, поддержания приемлемого уровня пенсионного обеспечения граждан, повышения значения страхового стажа при расчете размера пенсии.

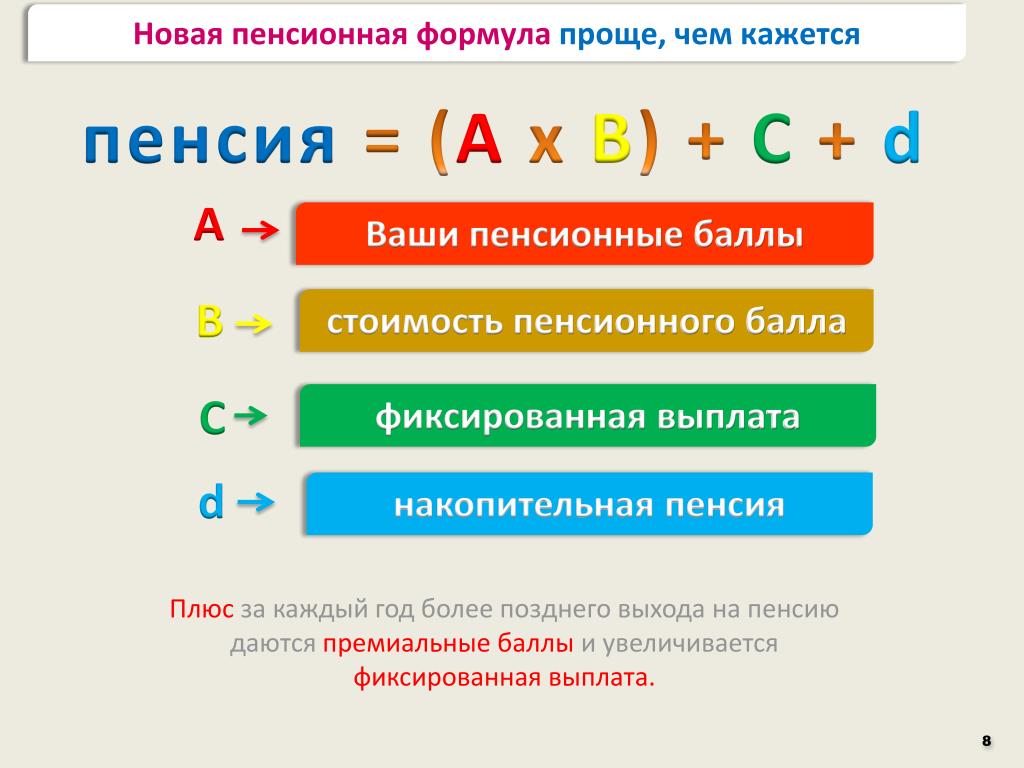

При расчете страховой пенсии по новым правилам впервые введено понятие «индивидуальный пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина.

Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой части пенсии по тарифу 10% или 16%, к сумме страховых взносов с максимальной взносооблагаемой по закону заработной платы, уплачиваемых работодателем по тарифу 16%, умноженное на 10.

Максимальный годовой коэффициент начисляется гражданину, если его зарплата, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС, и гражданин отказался от формирования пенсионных накоплений.

Таким образом, в новой пенсионной системе в целом работает принцип адекватности пенсионных прав заработной плате (объему уплаченных страховых взносов), которая является ключевым параметром в новой пенсионной формуле. Однозначно, что при расчете пенсии учитывается только официальная заработная плата, с которой работодатель производил уплату взносов за своего работника в систему обязательного пенсионного страхования.

Причем в сумму пенсионных коэффициентов учитываются и те, которые начислены за отдельные социально значимые периоды.

К примеру, период ухода за детьми до достижения 1,5 лет (в общем объеме до 6 лет), ухода за ребенком-инвалидом, лицом, достигшим 80 лет, период военной службы по призыву. За эти, так называемые «нестраховые периоды», присваиваются особые годовые коэффициенты.

Так, за период срочной воинской службы начисляются 1,8 пенсионных коэффициента.

Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

1,8 пенсионного коэффициента за год ухода – за первого ребенка;

5,4 пенсионного коэффициента за год ухода – за третьего и четвертого детей.

При расчете страховой пенсии суммируются все годовые пенсионные коэффициенты, в том числе особые коэффициенты за социально значимые периоды.

Пенсионные баллы за службу в армии и не только — ПККБ1

По новому законодательству, вступающему в силу с 1 января 2015 года, при расчете будущей пенсии в страховой стаж будут засчитываться такие социально-значимые периоды в жизни граждан, как срочная служба в армии и отпуск по уходу за ребенком, и за эти периоды будут присваиваться особые «годовые пенсионные коэффициенты».

«Годовой пенсионный коэффициент» или «балл» стал основным понятием предстоящих изменений. Он занимает значительное место в новой пенсионной формуле. Им будет оцениваться каждый год трудовой деятельности человека. За всю свою трудовую деятельность будущий пенсионер должен накопить их не менее 30. Количество пенсионных коэффициентов определяют два фактора – стаж работы и размер официальной заработной платы.

Но в жизни человека есть такие периоды, когда по серьезным причинам он не работает. К таким периодам относится срочная служба в армии, отпуск по уходу за ребенком, уход за инвалидом I группы, ребёнком — инвалидом или за лицом, достигшим возраста 80 лет, а также период проживания супругов военнослужащих в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства. Так, например, за каждый год отпуска по уходу за ребенком будет присваиваться 1,8 балла — за первого ребенка, 3,6 балла — за второго, 5,4 балла — за третьего и последующего, а за каждый год воинской службы по призыву и ухода за инвалидом I группы — 1,8 балла.

Таким образом, по новому законодательству несмотря на то, что гражданин не получает зарплату, и соответственно работодатель не перечисляет за него страховые взносы, ему начисляются баллы для расчета пенсии в будущем.

Пресс-служба ОПФР e-mail: [email protected]

Телефоны для справок в ГУ-УПФР по Фрунзенскому району г. Владивостока:

Владивостока:

- 242-06-20

- 243-62-98

- 242-49-30

Как начисляется пенсия по новым правилам в 2019 году — Общество

Страховая пенсия по старости — это ежемесячное пособие, которое выплачивается гражданину в качестве компенсации утраченному заработку. Право получения пенсии возникает при соблюдении трех условий:

Достижение пенсионного возраста

В конце сентября 2018 года Госдума приняла изменения в пенсионное законодательство, согласно которым установлен пенсионный возраст для мужчин – 65 лет и для женщин – 60 лет (ранее пенсионный возраст для мужчин составлял 60 лет, для женщин – 55 лет).

Переходный период продлится до 2028 года, и ежегодно возраст выхода на пенсию будет сдвигаться, пока не достигнет общеустановленного.

Таким образом, граждане, которые собирались на пенсию в 2019 году, выйдут на заслуженный отдых позже на полгода. Для мужчин это 60,5 лет, а для женщин – 55,5 лет.

Для мужчин это 60,5 лет, а для женщин – 55,5 лет.

По закону отдельные категории граждан по-прежнему имеют право на досрочное назначение страховой пенсии по старости (граждане, которые трудятся в опасных или тяжелых условиях, на Крайнем Севере, люди с определенным социальным̆ статусом и пр.).

Наличие минимального страхового стажа

Страховой стаж – это период трудовой деятельности, на протяжении которого работодатель отчислял страховые взносы в Пенсионный фонд РФ. Соответственно, чем больше страховой стаж, тем больше пенсия.

Требования к продолжительности страхового стажа в РФ поэтапно увеличиваются с 2015 года. В 2019 году минимальный требуемый стаж составит 10 лет. К 2024 году минимальный стаж для назначения страховой пенсии по старости достигнет 15 лет.

Сам факт трудовой деятельности вовсе не означает, что растет страховой стаж сотрудника. ПФР напоминает, что только официальное трудоустройство в организации, где руководство оплачивает страховые взносы, даст возможность в будущем получать страховую пенсию в полном объеме. Получающим «черную» или «серую» зарплату стоит задуматься о размере будущей пенсии.

Получающим «черную» или «серую» зарплату стоит задуматься о размере будущей пенсии.

В страховой стаж могут быть зачтены и нетрудовые периоды – например, уход за ребенком до 1,5 лет или за ребенком-инвалидом, служба в армии и другие периоды.

Минимальное количество пенсионных баллов

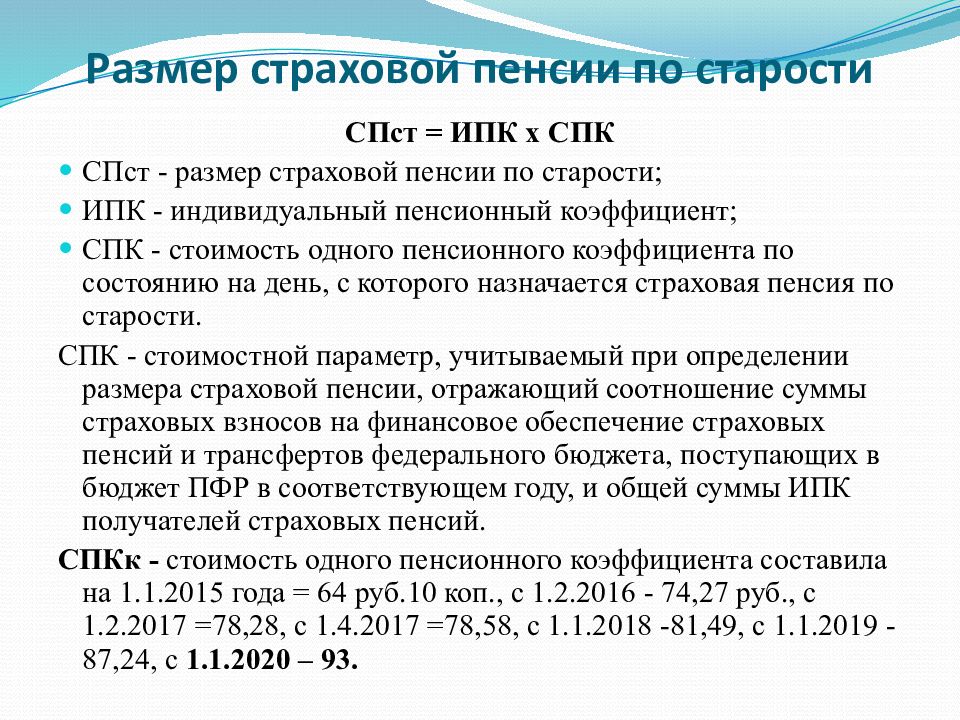

С 2015 года расчет страховой пенсии производится исходя из количества пенсионных баллов (индивидуальный пенсионный коэффициент – ИПК) и их стоимости на момент назначения пенсии. Пенсионные баллы рассчитываются по специальной формуле исходя из ежегодного заработка трудящегося. Соответственно, чем выше зарплата – тем выше количество пенсионных баллов.

В 2019 году для того, чтобы получать страховую пенсию по старости, нужно набрать как минимум 16,2 пенсионных балла. А для для выхода на пенсию в 2025 году придется заработать не менее 30 баллов.

Также определена максимальная сумма пенсионных баллов, которые может «заработать» гражданин в течение года. В 2019 году это 9,13 балла, а с 2021 можно будет получить максимум 10 пенсионных баллов.

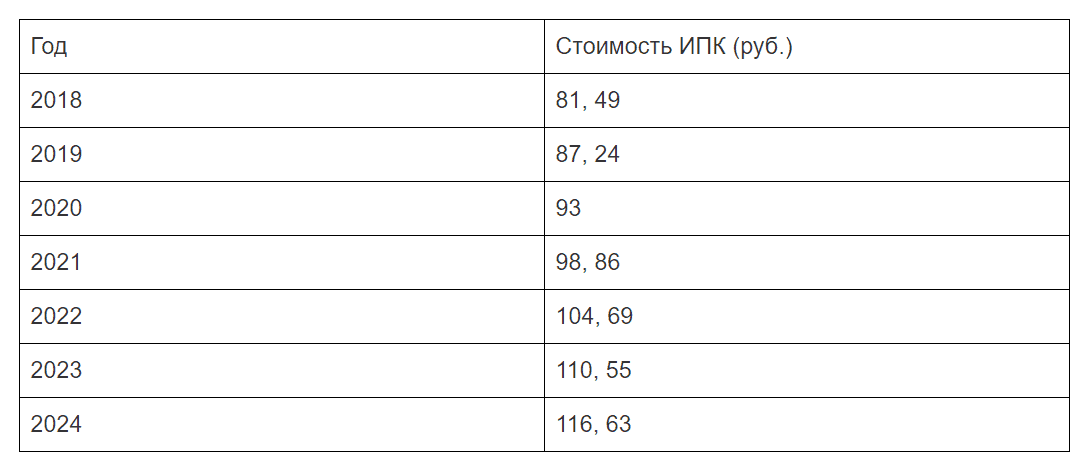

Стоимость пенсионного балла, которая непосредственно повлияет на размер будущей пенсии, устанавливается государством и ежегодно увеличивается. В 2019 году 1 балл «стоит» 87,24 копейки.

Узнать о количестве накопленных пенсионных баллов можно в личном кабинете на официальном сайте ПФР www.pfrf.ru или на едином портале государственных услуг gosuslugi.ru.

Если не хватает пенсионных баллов и стажа, назначение страховой пенсии отодвинется на тот срок, пока требуемое количество не будет заработано. Если по истечении 5 лет достичь этого не удастся, то вместо страховой пенсии гражданину будет назначена социальная пенсия.

Если вы считаете, что какие-либо сведения не учтены или учтены не в полном объеме, следует обратиться к работодателю для их уточнения.

Как фрилансерам накопить на пенсию>>

Как рассчитать резервные или охранные пенсионные баллы

📸 кредит Tech. Сержант. Патрик Эвенсон Для военнослужащих резерва и гвардии расчет военной пенсии является важной частью финансового и жизненного планирования. Право на получение военной пенсии зависит от количества очков обслуживания, заработанных во время службы. Эти моменты во многом зависят от профессионального выбора, который делает военнослужащий.

Право на получение военной пенсии зависит от количества очков обслуживания, заработанных во время службы. Эти моменты во многом зависят от профессионального выбора, который делает военнослужащий.

Вам нужно знать, как рассчитывать пенсионные баллы резерва или гвардии? Вот как работает этот процесс:

Военная пенсия: обзорДля военнослужащих, находящихся на действительной военной службе, выход на пенсию возможен по достижении 20 «квалификационных лет» военной службы.

В некоторых случаях досрочный выход на пенсию возможен при менее чем 20-летнем опыте службы, но досрочный выход на пенсию в армии не является бессрочным. Вам может быть разрешено отказаться от досрочного выхода на пенсию только в том случае, если Министерство обороны санкционирует программы досрочного выхода из программы.

Эти программы часто выполняются, чтобы помочь различным видам военной службы достичь конечных целей. Во времена, когда Министерству обороны необходимо сократить количество военнослужащих, которые в настоящее время служат, для достижения этих целей часто доступны варианты досрочного выхода на пенсию.

Военнослужащие, находящиеся на действительной военной службе, также могут выйти на пенсию по медицинским причинам до 20 лет службы, в зависимости от обстоятельств, но это не вариант, который выбирает военнослужащий. Военно-медицинская комиссия принимает решение (или аналогичный орган) по усмотрению правительства.

Определение терминов

В этой статье вы найдете термин «компонент резерва», используемый для описания членов как резерва, так и Национальной гвардии.

Охрана и резерв пенсионного обеспечения

Резервные компоненты также нуждаются в 20-летней военной службе, но расчет лет службы отличается в зависимости от действительной службы.В данном случае это 20 лет «хорошей службы» и может быть любое сочетание службы между гвардией и резервом. У резервистов другая система, чем у Национальной гвардии. Мы рассмотрим отдельные пенсионные системы для охранников и резервистов, а также то, что подразумевается под «хорошим обслуживанием» ниже.

Члены гвардии и резерва могут свободно выходить на пенсию, если они имеют на это право, но в отличие от выхода на пенсию действующей службы, члены гвардии и запаса не могут получать военную заработную плату до достижения 60-летнего возраста.

Определение «хорошего года» для членов гвардии и резерваПоскольку пенсионные баллы являются ключевым фактором при расчете пенсионного пособия и права на выход на пенсию, полезно понимать определение «хорошего года».”

Хороший год в гвардии или резерве означает 50 баллов, заработанных военнослужащим. Баллы начисляются за различные виды деятельности, включая простое участие (15 баллов в год) и дополнительные баллы за различные типы активных и неактивных услуг:

- Активная служба , включая действительную службу (AD), действительную службу для обучения (ADT) и годовое обучение (AT)

- Услуга по неактивному дежурству , включая обучение по неактивному дежурству (оплачиваемое и неоплачиваемое), членство и заочные курсы без проживания.

За активное участие в обслуживании член Guard или Reserve зарабатывает одно очко за каждый календарный день, проведенный в указанной выше категории Active Service. Не допускается двойное снижение баллов, это означает, что вы можете зарабатывать только одно очко в день, и никакие другие баллы невозможны для других видов деятельности.

Члены, находящиеся на неактивной военной службе, могут иметь возможность зарабатывать пенсионные баллы в оплачиваемом или неоплачиваемом статусе (в зависимости от типа военной службы). Возможные баллы могут варьироваться в зависимости от характера выполняемых обязанностей или обучения.

Неактивные служебные обязанности могут включать службу почетного караула на военных похоронах, учениях по выходным, посещение курсов повышения квалификации посредством дистанционного или заочного обучения и другие мероприятия.

Weekend Drill периодов может приносить обслуживающему персоналу четыре пенсионных балла за выходные.

Сколько баллов вы можете заработать в течение обычного года в сторожевой / резервной службе Годовая стажировка службы охраны или резерва может стоить более 70 баллов, включая 15 баллов за участие в год, 48 баллов за ежемесячные учения, еще 15 баллов за годовое обучение, которое может варьироваться в зависимости от требований миссии) и любые дополнительные баллы заработанные в результате непрерывного образования, звания почетного караула, мобилизации и т. д.

Приведенные выше цифры основаны на типичном году, когда член гвардии или резерва служит один выходной каждый месяц и две недели в год службы.

Если ваша гвардия / резервная единица не так активна в течение календарного года, вы не сможете заработать 50 очков. И наоборот, вы можете получить гораздо больше 50 очков в год, если ваш отряд особенно активен. Федеральный закон устанавливает ограничение на количество пенсионных баллов, которые вы можете заработать за один год, который зависит от того, когда вы начали военную службу.

Что нужно помнить о пенсионных баллах и хорошем годуЧлены резерва и гвардии не всегда могут зарабатывать достаточно баллов (50 баллов в год), чтобы претендовать на хороший год в любом конкретном году. В таких случаях баллы по-прежнему засчитываются в счет выхода на пенсию, но не увеличивают количество удачных лет в послужном списке военнослужащего.

Отслеживайте свои пенсионные баллы Ваши пенсионные баллы должны постоянно отражаться в вашем военном архиве. Вы можете получить доступ к этим записям, как обычно, через комнату дежурного вашего подразделения или на официальном сайте вашего отделения военной службы.

Вам следует, как минимум, проверять свои служебные записи один раз в год, чтобы убедиться, что у вас есть точная информация, указанная там. Вы также должны вести физический учет вашей военной службы в качестве резерва, на всякий случай.

Дело не только в том, что ваши электронные записи об обслуживании могут быть подвержены ошибкам, сбоям, взломам или другим проблемам. Полезно иметь мгновенный доступ к вашим данным как для выхода на пенсию, так и для любых дополнительных преимуществ или приложений, которые могут этого требовать.

Сколько стоит ваша пенсия?

Выход на пенсию действительной военной службы может составлять 2,5% от базовой заработной платы военнослужащего за каждый год службы, в зависимости от выбранного пенсионного плана.

Если вы прослужите полные 20 лет, ваше пенсионное пособие при действительной службе будет составлять ровно половину вашей базовой заработной платы.

Для члена Резервного компонента определение того, сколько может стоить ваш выход на пенсию, можно рассчитать путем деления общего количества пенсионных баллов на 360 и сравнения этого числа с текущими графиками оплаты труда военнослужащих.В этом расчете учитываются ранг и срок службы.

резервистов и гвардейцев также могут иметь право на участие в смешанной пенсионной системе, которая вступила в силу 1 января 2018 года. Резервисты, набравшие более 4320 пенсионных баллов, не переводятся и остаются в ранее выбранной пенсионной программе. Резервисты, присоединившиеся 1 января 2018 г. или позднее, автоматически включаются в смешанную пенсионную систему.

Тем не менее, член резерва или гвардии, который не заработал 4320 или более пенсионных баллов по состоянию на 31 декабря 2017 г., имеет возможность перейти на смешанную пенсию или остаться в «устаревшей пенсионной системе».”

Джо Уоллес — 13-летний ветеран ВВС США и бывший репортер телеканала Air Force Television News.

Обслуживание и выход на пенсию по инвалидности — CalPERS

Альтернативная пенсионная программа (ARP) находится в ведении Департамента людских ресурсов Калифорнии (CalHR) и предназначена для новых, впервые нанятых штата различных и промышленных сотрудников в период с 11 августа 2004 г. по 30 июня 2013 г.

Есть несколько важных этапов в первые четыре года работы штата в различных отраслях промышленности, которые сделают вас полноправным членом CalPERS.

Первые 24 месяца: период ARP

- Вы не получаете кредит на пенсионное обслуживание CalPERS.

- Ваши пенсионные взносы поступают на ваш счет ARP, управляемый CalHR.

- Ваше отработанное время засчитывается при выходе на пенсию и выплате пособий по здоровью.

Месяц 25 Вперед

- Вы начинаете зарабатывать кредит на пенсионное обслуживание CalPERS.

- Вы переходите из ARP в членство первого уровня CalPERS.

- Ваши средства ARP остаются в CalHR.

- Ваши пенсионные взносы начинают поступать в CalPERS.

Месяцы 47-49: время принятия решения

Вы получите уведомление о предстоящем периоде выборов в ARP в течение 45 -го месяцев после даты регистрации в ARP. У вас будет три варианта того, что делать со своими средствами ARP, когда наступит ваш 47 -й месяц:

- Вариант 1 — Получите сервисный кредит CalPERS

Переведите свои средства ARP в CalPERS и получите пенсионный сервисный кредит за фактическое количество времени, которое вы проработали, без дополнительных затрат.Увеличение кредита за услуги увеличивает размер вашего пенсионного пособия. - Вариант 2 — Распределение средств

Получите единовременное распределение. За период ARP не начисляется никаких сервисных кредитов; тем не менее, ваше отработанное время будет засчитано для вашего выхода на пенсию и медицинского страхования. - Вариант 3 — Перевод в Savings Plus 401 (k) в CalHR

В течение периода ARP не начисляется кредит на обслуживание; тем не менее, ваше отработанное время будет засчитано для вашего выхода на пенсию и медицинского страхования.

Если вы выберете вариант 2 или 3 во время периода выбора ARP или не предпримете никаких действий, вы можете приобрести свое время ARP с помощью CalPERS в будущем, если вы соответствуете требованиям приемлемости. Однако стоимость для вас будет значительно выше, чем сумма в вашем ARP-аккаунте. Если вы ждете, чтобы приобрести свое время ARP в будущем, закон требует, чтобы вы оплатили всю приведенную стоимость кредита за обслуживание, которая включает суммы взносов участника и работодателя и основана на вашей максимальной ставке заработной платы и других актуарных факторах.

Чтобы помочь вам принять важные решения, которые могут повлиять на ваше будущее пенсионное пособие CalPERS:

Переход от ARP к полному членству CalPERS

По истечении 2-летнего (24-месячного) периода ARP вы начнете зарабатывать сервисный кредит CalPERS и каждую осень получать Ежегодный отчет участника. В этом отчете содержится запись ваших взносов в CalPERS, процентов и кредита за обслуживание. Ваши услуги в ARP не будут включены в общую сумму до тех пор, пока вы не:

Ваши услуги в ARP не будут включены в общую сумму до тех пор, пока вы не:

- Выберите перевод средств ARP в CalPERS в течение периода выбора ARP (с 47 th до 49 th месяц после даты вашей регистрации ARP)

- Приобрести кредит на обслуживание ARP в любое время после периода выборов ARP, но до выхода на пенсию

Чтобы просмотреть свой годовой отчет участника, вам необходимо войти в myCalPERS.

Если вы увольняетесь с работы, покрываемой CalPERS, верните ваши взносы ARP и вернитесь на работу по контракту CalPERS; вы можете приобрести услугу ARP. Стоимость приобретения сервисного кредита ARP рассчитывается по приведенной стоимости. Приведенная стоимость включает суммы взносов участников и работодателя и основана на вашей максимальной ставке заработной платы и других актуарных факторах.

Тип членства

При переходе на программу CalPERS вы станете участником пенсионного плана первого уровня государственного или промышленного уровня в зависимости от вашей должности (обратитесь в отдел кадров для получения дополнительной информации). Однако по прошествии 24 -го месяцев работы вы должны получить уведомление из отдела кадров о том, что вы имеете право перейти на другой план штата или промышленный план второго уровня. У вас будет 180 дней на выборы.

Однако по прошествии 24 -го месяцев работы вы должны получить уведомление из отдела кадров о том, что вы имеете право перейти на другой план штата или промышленный план второго уровня. У вас будет 180 дней на выборы.

С 1 июля 2013 года участники второго уровня начали платить 1,5 процента от заработка в виде ежемесячных членских взносов. Ставка взноса будет корректироваться ежегодно. Поскольку участники плана второго уровня вносят минимальные взносы, этот план предлагает пониженный уровень пособий при выходе на пенсию.Обязательно внимательно изучите предоставленную информацию, прежде чем принимать решение.

Служба выхода на пенсию и в переходный период военнослужащих

Вы или ваш любимый человек много лет служили своей стране, и скоро выйдет на пенсию. Это может показаться концом долгого пути, но работа еще далека от завершения.

Военнослужащие когда-то имели право на пенсионное пособие только после прохождения не менее 20 лет службы. Те, кто прослужил меньше указанного времени, не получали денег на пенсию.

Но в 2018 году был запущен новый план, по которому, по крайней мере, частичное военное пенсионное обеспечение распространяется более чем на 80 процентов военнослужащих посредством военного эквивалента плана 401 (k).

Тем не менее, военные пенсионные планы зависят от года, когда вы поступили на службу, поэтому важно знать, на какую программу вы имеете право.

Выход на пенсию военнослужащих предлагает множество положительных преимуществ и ресурсов для ветеранов, но ориентироваться в этом процессе может быть непросто. Здесь мы объясняем четыре основных военных пенсионных плана, услуги по переходу на пенсию и другую информацию, чтобы сделать этот процесс для вас максимально гладким.

Типы пенсионных планов военнослужащих

В армии есть четыре пенсионных плана, и тот, на который вы имеете право, зависит от года, когда вы поступили на службу.

На веб-сайте Министерства обороны представлен список полезных онлайн-калькуляторов для выхода на пенсию, которые помогут военнослужащим определить свой план и размер пособия.

Окончательная выплата

Final Pay предназначен для военнослужащих, присоединившихся не позднее 8 сентября 1980 года. Этот план умножает вашу последнюю ежемесячную базовую зарплату на 2.5 процентов за каждый год службы в армии. Таким образом, если вы прослужите 20 лет, вы получите 50 процентов от вашей текущей заработной платы в виде пенсионного дохода. Если вы прослужили 40 лет, вы продолжите получать 100 процентов своей текущей базовой заработной платы при выходе на пенсию.

Каждый военный пенсионный план включает ежегодную корректировку стоимости жизни. Final Pay использует индекс потребительских цен или ИПЦ для расчета увеличения заработной платы.

Final Pay больше не применяется ко многим участникам службы, поскольку это самый старый из четырех планов.В 2020 году вам нужно будет прослужить не менее 39-40 лет, чтобы иметь право на участие.

Высокая-36

военнослужащих, поступивших в армию в период с 8 сентября 1980 г. по 31 июля 1986 г. , имеют право на участие в плане High-36.

, имеют право на участие в плане High-36.

Пенсионный план High-36 рассчитывает пенсионный доход на основе среднего из ваших самых высоких 36 месяцев базового заработка. Этот пенсионный план иногда называют «High-3», потому что многие военнослужащие зарабатывают больше всего в течение последних трех лет службы.И, как и план Final Pay, план High-36 регулирует стоимость жизни на основе ИПЦ.

CBS / REDUX

Если вы впервые записались в период с 1 августа 1986 г. по 31 декабря 2017 г., у вас есть возможность зарегистрироваться либо в пенсионном плане CSB / REDUX, либо в плане High-36.

Есть несколько различий между CSB / REDUX и другими военными пенсионными планами.

Первое отличие — это денежный бонус брутто в размере 30 000 долларов, который вы получаете в течение 15 лет активной службы.

Однако в обмен на привлекательный одноразовый бонус ваша пенсия по возрасту уменьшается навсегда. Подобно пенсионному плану High-36, REDUX использует среднее значение вашей максимальной 36-месячной базовой заработной платы для расчета ваших пенсионных пособий.

Поскольку бонус в размере 30 000 долларов уменьшает ваши пенсионные пособия, вы получаете только 40 процентов от вашей базовой заработной платы за 20 лет службы вместо 50 процентов, распределяемых по плану High-36.

Этот разрыв постепенно сокращается с каждым дополнительным годом службы после 20 лет службы, так что к 30 годам службы пенсионеры REDUX и High-36 получают 75 процентов своей базовой суммы.В 40 лет ваша пенсия равна 100 процентам вашей базовой заработной платы.

Например, если Джон прослужил 20 лет в армии и зарабатывал в среднем 6000 долларов в месяц в течение трех наиболее высокооплачиваемых лет, он получил бы не менее 2400 долларов в месяц при выходе на пенсию в рамках CSB / REDUX. При High-36 он будет получать 3000 долларов в месяц.

Еще одно ключевое отличие плана CSB / REDUX от других заключается в том, что корректировки стоимости жизни рассчитываются путем вычитания 1 процента из ИПЦ.

Например, если High-36 дает пенсионеру право на повышение стоимости жизни на 1,7 процента, он или она имеет право на повышение стоимости жизни на 0,7 процента по плану CSB / REDUX.

Однако в возрасте 62 лет снижение на 1 процент снижается, так что корректировки стоимости жизни одинаковы для обоих планов.

CSB / REDUX подвергся критике со стороны некоторых, которые утверждали, что план был плохой сделкой для военнослужащих. Американская военная газета Stars and Stripes охарактеризовала REDUX как «прогнивший план» и схему Конгресса, направленную на снижение пенсионных расходов.В статье 2014 года были представлены данные CNA, оборонного аналитического центра, работающего по контракту с морской пехотой. Отчет CNA показал, что военнослужащие, выбравшие REDUX для получения единовременного бонуса в размере 30 000 долларов, в конечном итоге потеряли 300 000 долларов или более за свою жизнь из-за выхода на пенсию. снижение заработной платы по плану.

CSB / REDUX становился все более непопулярным в годы, предшествовавшие развертыванию смешанной пенсионной системы в 2018 году. Согласно статье, процент согласия Корпуса морской пехоты на CSB / REDUX упал с 56 процентов в 2001 году до 12 процентов в 2014 году.

Расширять

Смешанная пенсионная система

В 2018 году военные представили новую программу, известную как Смешанная пенсионная система. Он был создан Министерством обороны и одобрен Конгрессом в рамках Закона о государственной обороне 2016 года. Масштабный ремонт был назван The New York Times самым полным изменением планов выхода на пенсию военных со времен Второй мировой войны.

В рамках смешанной пенсионной системы 20 лет службы дают вам право на получение определенных пособий, которые рассчитываются путем умножения вашего стажа работы на 2 процента, а затем умножения этого числа на среднее значение вашей максимальной 36-месячной базовой заработной платы.

Расширять

призывников, присоединившихся к вооруженным силам 1 января 2018 г. или позже, автоматически зачисляются в новый план. Еще около 150 000 новых военнослужащих были автоматически зачислены в год после развертывания программы 1 января 2018 года.

Участники программы, которые присоединились до 2006 года, не имеют права на участие в программе, но те, кто присоединился в период с 2006 по 31 декабря 2017 года, имеют возможность остаться со своим текущим планом или выбрать смешанную пенсионную систему.

Сообщается, что более 400 000 военнослужащих выбрали новый план в течение одногодичного периода открытой регистрации в 2018 году. Это составляло примерно 1 из 3 соответствующих критериям военнослужащих.

Смешанная пенсионная система расширяет льготы для большего числа военнослужащих, чем когда-либо прежде. Раньше для получения любого пенсионного пособия вы должны были отработать не менее 20 лет. Это не учитывает примерно 80 процентов военнослужащих. Согласно смешанной пенсионной системе, примерно 85 процентов военнослужащих получат те или иные льготы, даже если они не имеют права на полный выход на пенсию.

Смешанная пенсия состоит из трех основных компонентов:- Пожизненный ежемесячный государственный взнос на счет сберегательного плана после 20 лет службы

- Бонус за продление после 12 лет службы для тех, кто повторно поступает на службу как минимум на три года

- Возможность получения части пенсионного пособия в виде единовременной выплаты, что приведет к сокращению ежемесячных пенсионных пособий до достижения возраста 67 лет.

Экономический план сбережений, возможно, является самым большим изменением, поскольку он создает пенсионный сберегательный счет, аналогичный плану 401 (k).Теперь сотрудники службы поддержки могут автоматически вносить от 1 до 5 процентов своей ежемесячной заработной платы на пенсионный сберегательный счет. Взнос будет соответствовать военным до тех пор, пока военнослужащий не отработает 26 лет службы. Через два года деньги переносятся, то есть военнослужащий может использовать их в гражданском плане 401 (k).

Как и в случае со средствами в 401 (k), деньги по плану сбережений становятся доступными, когда обслуживающему персоналу исполняется 59 1/2.

Знаете ли вы?

Участники программымогут подать заявку на программу сбережений, даже если они не имеют права на участие в смешанной пенсионной системе.

Выплата при продолжении службы — это единовременная денежная премия для сотрудников среднего звена, которые соглашаются «выполнять дополнительные обязательные услуги» в течение как минимум трех лет. Выплата составляет два с половиной месяца базовой заработной платы для действующих членов и полмесяца базовой заработной платы для резервных членов.

Выплата составляет два с половиной месяца базовой заработной платы для действующих членов и полмесяца базовой заработной платы для резервных членов.

При выходе на пенсию вы можете либо полностью выйти на пенсию, либо выбрать единовременную выплату в размере от 25 до 50 процентов от суммы вашего пособия. Если вы возьмете единовременную выплату, ваш ежемесячный пенсионный чек будет уменьшен, пока вам не исполнится 67 лет.

Если у вас все еще есть вопросы о смешанной пенсионной системе, позвоните в Military OneSource, подразделение Министерства обороны, по телефону 800-342-9647.

Инвалидность

Военнослужащие, получившие рейтинг инвалидности от 30 до 75 процентов, имеют право на пенсию по инвалидности.

Выход на пенсию по инвалидности военнослужащих — это не то же самое, что инвалидность, предоставленная через Департамент по делам ветеранов. VA использует разные стандарты — основанные исключительно на травме или состоянии здоровья — для определения инвалидности, связанной с предоставлением услуг.

Выход на пенсию по инвалидности военнослужащих зависит от вашей способности выполнять военную работу.

Военно-медицинская комиссия определит, является ли ваша инвалидность достаточно серьезной для выхода на пенсию по болезни. Если да, то вы либо попадаете в список пенсионеров с постоянной инвалидностью, либо в список пенсионеров с временной нетрудоспособностью. Разница зависит от стабильности вашего состояния здоровья. Если улучшения не ожидается, вы попадаете в постоянный список, а если он нестабилен, вы попадаете во временный список.

Люди, включенные во временный список, должны каждые 18 месяцев проходить медицинский осмотр, чтобы видеть, улучшилось ли их состояние. Этот процесс может занять до пяти лет, но медицинская комиссия может принять решение после любого 18-месячного обследования. Любой, кто включен во временный список, получает пенсионные пособия, включая ежемесячную стипендию и медицинское страхование для человека и его иждивенцев.

Одно из четырех может произойти после того, как правление примет окончательное решение о вашей инвалидности.

- Если ваша инвалидность составляет 30 процентов или выше, но ваш стаж работы составляет менее 20 лет, вы попадаете в список пенсионеров с постоянной инвалидностью.

- Если у вас более 20 лет службы и какой-либо процент постоянной нетрудоспособности, вы попадаете в список пенсионеров с постоянной инвалидностью.

- Если ваша инвалидность составляет менее 30 процентов и вы проработали менее 20 лет, вам выплачивается выходное пособие. Это единовременная выплата, которая обычно рассчитывается как 2-кратное умножение вашей базовой заработной платы на количество лет службы.

- Если вы окажетесь в хорошей физической форме, вам, скорее всего, прикажут вернуться на действительную военную службу.

Лица, включенные в список пенсионеров с постоянной инвалидностью, получают все льготы военного пенсионера, а также дополнительную оплату.

Ставка рассчитывается одним из двух способов:- (Количество лет службы) x (2,5%) x (Базовая заработная плата пенсионера) = Выплата пенсионного пособия по инвалидности

- (Процент нетрудоспособности: не более 75%) x (Базовая заработная плата пенсионера) = Выплата пенсионного пособия по инвалидности

Ваша базовая пенсия определяется годом вашего зачисления.

Выбытие из резервов

Согласно Министерству обороны, члены с 20 или более годами квалификационной службы имеют право на получение резервных пенсионных выплат по достижении 60-летнего возраста. Это относится к членам, которые служат в береговой охране, национальной гвардии и других резервных подразделениях.

Формула, по сути, такая же, как для охранников и резервистов, так и для действующих членов, за исключением того, что используется точечный план для настройки эквивалентной службы неполный и полный рабочий день.

Резервист должен накапливать не менее 50 пенсионных баллов в год, чтобы он мог считаться квалификационным годом выхода на пенсию. Есть разные способы заработать очки. Например, член резерва получает один балл за каждый день активной службы и 15 баллов за каждый год резервной службы.

Таким образом, если резервист отработает один уик-энд в месяц тренировок и две недели в году тренировок на действительной военной службе без прогулок, он или она может заработать 62 балла.

В зависимости от того, когда вы попали в резерв, ваша пенсионная выплата может быть рассчитана с использованием системы Final Pay, High-36 или смешанной пенсионной системы.

резервных участника с более чем 4320 пенсионных баллов останутся в рамках своего текущего плана, в то время как участники с менее чем 4320 пенсионных баллов по состоянию на 1 января 2018 г. могут выбрать либо присоединиться к новой смешанной пенсионной системе, либо остаться в своем текущем плане. . Те, кто зачислен в резерв после 1 января 2018 года, автоматически зачисляются в смешанную пенсионную систему.

Налогообложение военной пенсии

Около 83 процентов штатов не применяют полный подоходный налог штата к выплате военного пенсионного возраста.По состоянию на 2019 год Индиана и Северная Дакота были новейшими штатами, которые реализовали хотя бы частичное снижение подоходного налога штата для ветеранов.

Государства, которые облагают налогом пенсионные выплаты военнослужащим- Калифорния

- Монтана

- Нью-Мексико

- Северная Дакота

- Род-Айленд

- Юта

- Вермонт

- Вирджиния

Эти состояния включают:

Эти состояния включают: - Аризона

- Колорадо

- Делавэр

- Округ Колумбия

- Грузия

- Айдахо

- Индиана

- Кентукки

- Мэриленд

- Небраска

- Северная Каролина

- Оклахома

- Орегон

- Южная Каролина

Правила сильно различаются в разных штатах, которые облагают налогом только часть военного пенсионного дохода.Некоторые освобождаются от уплаты до определенного момента. Например, Мэриленд не облагает налогом первые 5000 долларов ежегодного пенсионного пособия, а Аризона освобождает от налога до 2000 долларов.

Другие штаты также принимают во внимание возраст, часто увеличивая не облагаемый налогом предел пенсионных выплат военнослужащим после того, как ветерану исполняется 62 или 65 лет. В Делавэре, например, налогоплательщики в возрасте 60 лет и младше могут исключить до 2000 долларов из военной пенсии, но эта цифра увеличивается до 12000 долларов после того, как ветерану исполняется 60 лет.

Южная Каролина может стать следующим штатом, который предложит полное освобождение от уплаты налогов штата для выплаты военного пенсионера, если действующее законодательство будет принято.С ноября 2019 года военные пенсионеры в возрасте до 65 лет могут вычесть до 17 600 долларов США из подоходного налога. Те, кому 65 лет и старше, могут вычесть до 30 000 долларов.

Налоговые законы различаются от штата к штату и часто меняются. Всегда консультируйтесь со специалистом по налогам, чтобы узнать о последних обновлениях налогового кодекса вашего штата.

План пособия по случаю потери кормильца

План пособий по случаю потери кормильца позволяет военнослужащим создавать непрерывную пожизненную ренту для своих иждивенцев. Аннуитет основан на процентной доле от вашей пенсии и распределяется между вашими получателями после вашей смерти.

Вы начинаете вносить взносы в свой план пособия по случаю потери кормильца после выхода на пенсию. Вы платите ежемесячные взносы, аналогичные взносам по полису страхования жизни. Сумма, которую вы платите каждый месяц, зависит от того, какой размер страхового покрытия вы хотите, чтобы ваши благотворители получали после вашей смерти. Это может составлять до 55 процентов вашего пенсионного пособия.

Сумма, которую вы платите каждый месяц, зависит от того, какой размер страхового покрытия вы хотите, чтобы ваши благотворители получали после вашей смерти. Это может составлять до 55 процентов вашего пенсионного пособия.

Вы можете выбрать в качестве благотворителей нынешних и бывших супругов или детей-иждивенцев. Дети имеют право на получение пособия до 18 лет или до 22 лет, если они учатся на дневном отделении и не состоят в браке.

Если у вас нет супруга или детей, вы можете выбрать «страховой интерес», например, родителя.

Базовая сумма и выплаты выжившим благотворителям, как правило, увеличиваются одновременно и в процентном отношении с корректировками на стоимость жизни.

Военные также предлагают варианты страхования жизни для ветеранов и их семей.

Заявление о выходе в отставку

Определенные процедуры должны быть выполнены до завершения вашего военного увольнения.Резервисты и гвардейцы должны подавать заявление на пенсию, как и действующие военнослужащие.

- Выберите дату разлучения.

- Пересмотрите свой предпенсионный пакет.

- Подготовим необходимые документы.

- Заполните и отправьте форму DD 2656.

- Завершите программу помощи в переходный период.

Предпенсионный пакет и документы

Вы получите предпенсионный пакет как минимум за год до даты увольнения.Внимательно прочтите его. Некоторые решения нельзя изменить, и от вашего выбора будет зависеть размер пенсионных выплат, которые вы будете получать, а также размер пособия вашего супруга.

Также необходимо подумать, что делать с неиспользованным отпуском. Вы можете использовать его или продать обратно военным. Вы можете продать до 60 дней неиспользованного отпуска за 3,3 процента от вашей основной заработной платы в день. Ваш третий вариант — это так называемый конечный отпуск, который позволяет вам вернуться домой и не возвращаться в место службы.

Затем вам необходимо собрать ключевые документы не менее чем за шесть месяцев до целевой даты увольнения. Внимательно просмотрите их. Брифинги вашего командира также помогут вам пройти предпенсионный процесс.

Важные военные пенсионные документы- Пенсионные приказы

- Данные сепарации

- Заявление об обслуживании

- Высокая средняя базовая сумма

Ваши данные для выплаты пенсионерам Форма (DD 2656) является наиболее важным документом в процессе подготовки к пенсии.Вы получите форму DD 2656 во время встречи с отделом кадров вашего филиала. Еще раз внимательно просмотрите и заполните его, так как эти решения сложно изменить. Эта форма определяет, как вы хотите получать свою заработную плату, а также информацию об удержании федеральных налогов и налогов штата. Вы также используете DD 2656 для регистрации в плане пособия по случаю потери кормильца.

Эта форма вместе со всей другой подтверждающей документацией направляется в Финансово-бухгалтерскую службу Министерства обороны США. Обработка вашей документации занимает около 30 дней.Если все документы будут получены вовремя, вы можете рассчитывать на получение первого платежа через 30 дней после выхода на пенсию.

Обработка вашей документации занимает около 30 дней.Если все документы будут получены вовремя, вы можете рассчитывать на получение первого платежа через 30 дней после выхода на пенсию.

Подготовка к жизни после армии

Уход из армии может стать серьезной поправкой. К счастью, существует множество ресурсов, которые помогут упростить переход. Однако сначала вам нужно выполнить еще несколько задач, прежде чем покинуть действующую службу.

Программа помощи в переходный период

Обратитесь в Программу помощи в переходный период вашего филиала. Эта программа претерпела серьезные изменения 10 октября.1 января 2019 года, но в заявлениях военных утверждается, что его цель остается прежней — расширение возможностей, программ и обучения для переходных военнослужащих.

Военные советуют пенсионерам начать программу помощи в переходный период как минимум за два года до выхода на пенсию.

Процесс начинается с первоначального консультирования между военнослужащим и программным консультантом для определения поствоенных целей.

Затем проводится консультация перед разлукой, которая должна быть проведена не менее чем за год до выхода на пенсию.В процессе консультирования военнослужащих узнают о льготах, правах и ресурсах. Супругам и близким рекомендуется посещать консультации со своими военнослужащими.

Вы также примете участие в «Переходном дне», который включает в себя несколько курсов по вопросам после выхода на пенсию, например, по финансовому планированию и передаче ваших военных навыков гражданскому персоналу. VA расскажет вам об услугах и преимуществах, которые они могут предложить вам и вашей семье.

По мере приближения выхода на пенсию Министерство труда проводит инструктаж по подготовке к трудоустройству.Вы должны выбрать хотя бы один трек готовности и пройти двухдневный инструктаж по каждому треку. Треки включают занятость, профессиональное обучение, образование и предпринимательство в сфере управления малым бизнесом.

Наконец, программа помощи в переходный период завершается знаменательным событием.

Аннуитеты могут обеспечить вас пожизненным доходом, гарантируя, что у вас не закончатся деньги после выхода на пенсию. Узнайте, подходит ли вам аннуитет.

Создание стабильного финансового будущего

Вы достойно служили своей стране годами, а может быть, даже десятилетиями.Многие военнослужащие могут начать получать военную пенсию в возрасте от 30 до 40 лет и по-прежнему посвятить 20 или более лет послевоенной карьере. По мере приближения к полному пенсионному возрасту в возрасте 60 лет важно планировать стабильное финансовое будущее.

Военнослужащие получают многочисленные льготы за свою карьеру. Объединив их с доходом по социальному обеспечению, сберегательными планами и аннуитетами, вы станете на один шаг ближе к обеспечению стабильности для себя и своей семьи во время выхода на пенсию.

Ветераны, готовящиеся к выходу на пенсию, могут покупать аннуитеты за счет своих премий или дополнительных пенсионных фондов в дополнение к своей военной пенсии и пособиям по социальному обеспечению.

Аннуитеты — это страховые продукты, предназначенные для обеспечения гарантированного дохода при выходе на пенсию. Вы можете выбрать между немедленным аннуитетом (выплаты начинаются в течение 10 месяцев) и отсроченным аннуитетом (выплаты начинаются через несколько лет после их покупки). Вы также можете выбрать, как ваш аннуитет накапливает проценты.

В дополнение к отсрочке налогообложения и гарантии дохода, аннуитеты позволяют пенсионерам откладывать подачу заявления на социальное обеспечение до тех пор, пока вы не станете старше, тем самым максимизируя ваши ежемесячные выплаты.

Преимущества для активных участников

Электронное уведомление| Уровень I | Уровень II | |

| Общие | Наемно до 1 июля 2011 г. | Нанят 1 июля 2011 г. или позднее или позднее |

| Полиция | Наемно до января.1, 2013 | Нанят на работу 1 января 2013 г. или позднее |

| Пожар | Наемно до 10 января 2015 г. | Нанят на работу 10 января 2015 г. или позднее |

| Примечание: Даты повторного найма могут повлиять на уровень. Пожалуйста, уточните в Фонде, были ли вы приняты на работу повторно, или вы можете посмотреть свой уровень на портале для участников. | ||

| Справочник уровня I | | ||

| Справочник уровня II |

Ознакомьтесь с руководством по использованию портала участников для активных сотрудников

Обычный выход на пенсию

Обычной датой выхода на пенсию участника является последний день месяца, в котором возраст участника и количество лет службы равны 80 баллам, также известное как Правило 80 или возраст 65 лет с минимум 5 годами службы, в зависимости от того, что наступит. первый.Все заявки должны быть получены до 10 числа месяца, чтобы они вступили в силу первого числа следующего месяца.

первый.Все заявки должны быть получены до 10 числа месяца, чтобы они вступили в силу первого числа следующего месяца.

Специальная пенсия

Офицеры полиции могут выйти на пенсию по прошествии 25 лет службы независимо от возраста. Тем не менее, полицейский может выйти на пенсию при обычном выходе на пенсию, если он достигнет 80 баллов (возраст и стаж работы равны 80) до своего 25-летнего срока службы.

Досрочный выход на пенсию

Пенсия по инвалидности — при исполнении служебных обязанностей или не при исполнении служебных обязанностей

Если участник получил травму при исполнении служебных обязанностей или не при исполнении служебных обязанностей, у него есть возможность подать заявление на получение пособия по инвалидности.Пособия по инвалидности подлежат утверждению Советом директоров. Если вам нужна дополнительная информация о пенсионных пособиях по инвалидности, обратитесь в Пенсионный фонд, чтобы поговорить с координатором по инвалидности напрямую по телефону (817) 632-8900.

Программа отложенного выхода на пенсию (DROP)

Участник, достигший обычной или специальной даты выхода на пенсию, может решить остаться на активной службе в городе и отложить выход на пенсию, приняв участие в программе DROP. DROP позволяет участнику ежемесячно накапливать на своем счете DROP сумму, равную той, которую участник получил бы, если бы вышел на пенсию. Участник не может накапливать более 72 месяцев в DROP. Член получит остаток на своем счете при фактическом прекращении службы.

Участник не может накапливать более 72 месяцев в DROP. Член получит остаток на своем счете при фактическом прекращении службы.

Все заявки должны быть получены до 10 числа месяца, чтобы они вступили в силу первого числа следующего месяца.

Актуарный эквивалент единовременной выплаты

При обычном или специальном выходе на пенсию участники могут выбрать получение от 5% до 25% актуарной стоимости своего пенсионного пособия в виде единовременной выплаты и получать уменьшенное ежемесячное пенсионное пособие.

Необходимо заполнить заявление о выходе на пенсию и форму единовременной выплаты, эквивалентной актуарной выплате. Все заявки должны быть получены до 10 числа месяца, чтобы вступить в силу первого числа следующего месяца.

Если вы являетесь членом Tier II или членом Tier I, не состоящим в браке, при выходе на пенсию вы можете выбрать выплату пособия по случаю потери кормильца для одного человека в размере 25%, 50%, 75% или 100% вашего пособия. Возраст назначенного лица является фактором при расчете пособия.Сокращенная ежемесячная пенсия участника определяется актуарно на основе актуарных таблиц, действующих на дату

Возраст назначенного лица является фактором при расчете пособия.Сокращенная ежемесячная пенсия участника определяется актуарно на основе актуарных таблиц, действующих на дату

Выборы члена. Ваша ежемесячная пенсия уменьшается на основе расчета актуарных коэффициентов пособия по случаю потери кормильца для этого одного назначенного получателя. Для получения подробной информации об этом преимуществе или расчетах, пожалуйста, свяжитесь со своим специалистом-участником.

Для выбора этого варианта при выходе на пенсию заполняется отдельная форма, которая подается вместе с заявлением о выходе на пенсию.

Брак после выхода на пенсию

Если вы не состояли в браке на момент выхода на пенсию, не выбрали опцию назначенного бенефициара, а позже вступили в брак, вы можете выбрать выплату пособия по случаю потери кормильца для вашего супруга в размере 75%. После завершения двух лет брака у вас будет 6 месяцев, в течение которых вам нужно будет заполнить форму и принять решение о добавлении пособия по случаю потери кормильца для вашего супруга и уменьшении вашего пособия. Уменьшенная ежемесячная пенсия члена определяется актуарно на основе актуарных таблиц, действующих на дату избрания члена, для получения уменьшенной ежемесячной пенсии.Если такой выбор был сделан, пережившая вдова или вдовец Члена должна получать ежемесячную пожизненную пенсию, равную 75% сокращенной ежемесячной пенсии Члена (с учетом корректировок, предусмотренных Постановлением).

Уменьшенная ежемесячная пенсия члена определяется актуарно на основе актуарных таблиц, действующих на дату избрания члена, для получения уменьшенной ежемесячной пенсии.Если такой выбор был сделан, пережившая вдова или вдовец Члена должна получать ежемесячную пожизненную пенсию, равную 75% сокращенной ежемесячной пенсии Члена (с учетом корректировок, предусмотренных Постановлением).

При выборе уменьшенной ежемесячной пенсии участник может выбрать либо «всплывающее», либо «не всплывающее» сокращение. Каждый из этих двух вариантов рассчитывается по таблицам, предоставленным актуарием. При всплывающем варианте пенсия участника будет уменьшена больше, чем при не всплывающем варианте, потому что в случае, если супруг (а) умирает раньше или разводится с участником, пенсия участника будет увеличена до той суммы, которая была бы у пенсии. было бы, если бы Член не выбрал в соответствии с настоящим Соглашением.При варианте без всплывающих окон пенсия Участника не будет увеличена, если супруг (а) умер раньше или разводился с Участником.

Развод — Квалифицированный приказ о семейных отношениях (QDRO) Ваши пенсионные пособия могут быть уменьшены, если суд вынесет постановление о квалифицированных семейных отношениях (QDRO), согласно которому вашему бывшему супругу (а) будет присуждена часть вашего пенсионного пособия. Максимальное пенсионное пособие, которое может быть выплачено вашему бывшему супругу, составляет 50% от вашего пособия. QDRO должен либо предоставить конкретную ежемесячную сумму, либо определить процент вашего пособия, которое будет выплачиваться вашему бывшему супругу.Если вы находитесь в процессе развода, обратитесь к своему специалисту по обслуживанию участников и получите копию модели QDRO Фонда. Ваш адвокат также может счесть эту информацию полезной в процессе. Этот юридический документ должен быть принят как судом, разрешающим развод, так и Пенсионным фондом после его завершения. Фонду потребуется копия всего решения о разводе.

Расчет пособий при досрочном выходе на пенсию

Система пенсионного обеспечения государственных служащих штата Арканзас предлагает варианты для имеющих право активных членов, которые хотят выйти на пенсию раньше.

Досрочный выход на пенсию может быть определен как желание выйти на пенсию ДО

- Достижение 65 лет или

- Стаж работы 28 лет

Активные участники могут выйти на пенсию до достижения 65 лет или до того, как они заработают 28 лет фактического стажа с уменьшением суммы пособия , если у них есть:

- Не менее 5 лет службы 1 июля 1997 г. или после этой даты или 10 лет службы до 1 июля 1997 г. и

- Достиг 55 лет.*

(* Примечание: лицо, имеющее фактический стаж работы не менее 25 лет, может выйти на пенсию с уменьшенным пособием в любом возрасте.)

Временное пособие (аннуитет, который предоставляется участникам, не вносящим взносов, которые выходят на пенсию до 62 лет, за исключением случаев инвалидности) не уменьшается.

Сокращение

В случае досрочного выхода на пенсию APERS определяет размер ежемесячной ренты и затем применяет соответствующее сокращение к этой сумме. Чтобы определить размер скидки, которую получит активный или отложенный участник, APERS смотрит на объем фактических услуг, оказываемых им на момент выхода на пенсию. Если фактический стаж участника составляет менее 25 лет, скидка составляет 1/2 от 1% за каждый месяц до достижения возраста 65 лет.

Чтобы определить размер скидки, которую получит активный или отложенный участник, APERS смотрит на объем фактических услуг, оказываемых им на момент выхода на пенсию. Если фактический стаж участника составляет менее 25 лет, скидка составляет 1/2 от 1% за каждый месяц до достижения возраста 65 лет.

| Фактический срок службы менее 25 лет |

| 1/2 от 1% за каждый месяц до 65 |

Примером сокращения при фактическом стаже менее 25 лет может быть член, который выходит на пенсию в возрасте 62 лет и имеет 5-летний стаж.

В 62 года у вас есть 36 месяцев до 65 лет, а 1/2 от 1% для 36 месяцев составляет 18. Снижение составляет 18%.

Если член имеет фактический стаж работы не менее 25, но менее 28 лет, сокращение составляет меньшее из

.- 1/2 от 1% за каждый месяц до 65 лет или

- 1% за каждый месяц до 28 лет работы

| Срок службы от 25 до 28 лет | |

| Меньшее из | |

| С 65 лет | С 28 лет службы |

| 1/2 от 1% за каждый месяц до 65 | 1% за каждый месяц до 28 лет |

Вот пример уменьшения размера пособия из-за досрочного выхода на пенсию. Участник APERS, которому 60 лет и имеющий 25-летний стаж работы, решает выйти на пенсию. Как будет определяться уменьшение его пособия?

Участник APERS, которому 60 лет и имеющий 25-летний стаж работы, решает выйти на пенсию. Как будет определяться уменьшение его пособия?

С 65 лет — в возрасте 60 лет у вас есть от 60 до 65 лет, а 1/2 от 1% за 60 месяцев — это 30. Снижение в зависимости от возраста составляет 30%.

От 28 лет службы — При 25 годах службы у вас будет от 36 месяцев до 28 лет службы, а 1% за 36 месяцев составляет 36. Снижение, основанное на стаже, составит 36%.

В приведенном выше примере снижение, которое будет применено к ежемесячному аннуитету, составит 30% в зависимости от возраста, так как это меньше 36% в зависимости от услуги.

(Материал взят из брошюры APERS о раннем выходе на пенсию и инвалидность, 2015 г.)

Как рассчитать пенсию Национальной гвардии

Изображение предоставлено: Hinterhaus Productions / DigitalVision / GettyImages

Военнослужащие Национальной гвардии армии и ВВС США получают право на военное пенсионное пособие в возрасте 60 лет. По прошествии 20 лет службы на этой работе с частичной занятостью вы можете получать пожизненное пособие в виде ежемесячной заработной платы от США.Правительство С. Вы также продолжите пользоваться другими преимуществами военной службы, такими как покупки на Base Exchange и право на получение кредита VA.

По прошествии 20 лет службы на этой работе с частичной занятостью вы можете получать пожизненное пособие в виде ежемесячной заработной платы от США.Правительство С. Вы также продолжите пользоваться другими преимуществами военной службы, такими как покупки на Base Exchange и право на получение кредита VA.

Получение пенсионного пособия Национальной гвардии

Система пенсионных пособий для Национальной гвардии учитывает ваши неполный рабочий день иначе, чем для сотрудников, работающих полный рабочий день. Вы зарабатываете пенсионные баллы каждый год, когда приходите на работу по расписанию на выходных и участвуете в ежегодном двухнедельном обучении в своем филиале.Если ваш штат вызывает вас для реагирования на местные временные чрезвычайные ситуации, это время активной службы также засчитывается в ваши пенсионные баллы. Если армия или военно-воздушные силы требуют, чтобы вы присоединились к их регулярным силам для любого расширенного развертывания, вы получите дополнительные очки.

Расчет пенсионных баллов

Для Национальной гвардии система военных пенсионных баллов учитывает только те годы, когда вы заработали не менее 50 баллов в счет квалификационных лет неактивной службы.Минимальная сумма баллов, необходимых для выхода на пенсию, составляет 1000 .

Вместо обычного календарного года система выхода на пенсию использует год службы, который начинается с даты вашего фактического призыва, даты первоначального поступления на военную службу. Для достижения минимального количества квалификационных лет и баллов непрерывная служба не обязательна. Тем не менее, вы не можете получить пенсионное пособие Национальной гвардии, если вы имеете право и получаете регулярную пенсию по действительной военной службе.

Очки, которые вы зарабатываете за каждый день тренировок ежегодно и один уик-энд в месяц, образуют базу, которую вы можете увеличивать с помощью соответствующих занятий.Примечательно, что вы зарабатываете дополнительно баллов на 15 за каждый год работы. Два других способа заработать очки — это участие в тренировках отряда и прохождение определенных курсов. Национальная гвардия устанавливает годовой максимум баллов на уровне 365, или 366 в високосный год. Общее количество баллов, которые вы используете в калькуляторе пенсионного обеспечения Air National Guard, зависит от нескольких факторов.

Два других способа заработать очки — это участие в тренировках отряда и прохождение определенных курсов. Национальная гвардия устанавливает годовой максимум баллов на уровне 365, или 366 в високосный год. Общее количество баллов, которые вы используете в калькуляторе пенсионного обеспечения Air National Guard, зависит от нескольких факторов.

Расчет ранга и выхода на пенсию

По мере того, как вы продолжите службу в Национальной гвардии, ваш уровень заработной платы будет повышаться в зависимости от количества лет службы.Благодаря достойной службе вы также можете зарабатывать повышение ранга. Заработная плата в пределах звания зависит от общего количества ваших лет службы, а иногда и от вида ваших служебных обязанностей , которые у вас есть.

Наивысший чин и категория оплаты для рядового военнослужащего Национальной гвардии за 20-летний период занимает первое место в сержант-майоре армии с уровнем заработной платы E-9. Офицеры, которые продвигаются до высших армейских должностей Национальной гвардии, занимают верхние строчки в звании генерала О-10. Для рядового состава Воздушной национальной гвардии высшим званием является старший старший сержант E-9.Высшее звание офицера — О-10, генерал.

Для рядового состава Воздушной национальной гвардии высшим званием является старший старший сержант E-9.Высшее звание офицера — О-10, генерал.

Определить военную пенсионную систему

Министерство обороны имеет единые базовые оклады для всех отделений, причем повышение применяется к каждому члену, имеющему одинаковый срок службы и ранг. Должностные обязанности и особая квалификация, например, свободное владение иностранным языком, создают некоторые различия в оплате труда сотрудников с одинаковым званием.

Как воздушная, так и армейская национальная гвардия использует ваш уровень заработной платы, чтобы применить калькулятор пенсионных баллов к вашей самой высокой заработной плате во время службы.Однако у Министерства обороны есть две системы расчета пенсий. Тот, который вы будете использовать, зависит от вашей даты поступления на военную службу .

Устаревшая система High-3

Военнослужащие, вступившие в армию до первого дня января 2006 года заблокированы в первоначальной военной пенсионной системе, известной как High-3. Эта система усредняет ваши самые высокие зарплаты за 36 месяцев до выхода на пенсию, за последние три года службы.Затем он применяет калькулятор баллов к этой зарплате, чтобы определить размер выплаты.

Эта система усредняет ваши самые высокие зарплаты за 36 месяцев до выхода на пенсию, за последние три года службы.Затем он применяет калькулятор баллов к этой зарплате, чтобы определить размер выплаты.

Начните с подсчета всех очков, заработанных во время службы в Национальной гвардии. Затем разделите общее количество очков на 360. Это число является единым стандартом, который представляет военный календарный год вместо обычного 365-дневного года. Для службы по пенсионной системе High-3 используйте , множитель 2,5 процента .

Если у вас есть минимум 1000 пенсионных баллов, деление этого числа на 360 дает формулу 1000/360 * 2.5 = 6,94. Результатом этого расчета является множитель пособия или процент от вашей наивысшей базовой или средней заработной платы, которую вы будете получать. При 3 000 баллов, используя этот калькулятор, ваш множитель пособия составит 20,83 процента от вашей зарплаты при выходе на пенсию.

Смешанная пенсионная система

Второй вариант — это смешанная пенсионная система. Участники службы с датами DIEMS после 1 января 2006 г., но до 31 декабря 2017 г. имели возможность использовать систему BRS или High-3.31 декабря 2018 года был крайний срок для переключения между двумя планами. Любой член Национальной гвардии, начавший службу в 1 января 2018 г. или позже в , должен использовать смешанную систему.

Участники службы с датами DIEMS после 1 января 2006 г., но до 31 декабря 2017 г. имели возможность использовать систему BRS или High-3.31 декабря 2018 года был крайний срок для переключения между двумя планами. Любой член Национальной гвардии, начавший службу в 1 января 2018 г. или позже в , должен использовать смешанную систему.

BRS включает вашу военную пенсию плюс взносы на ваш счет в рамках Федерального сберегательного плана. Множитель баллов для расчетов BRS немного меньше — 2 процента, вместо 2,5. Минимальная сумма в 1000 баллов, разделенная на 360 (1000/360 * 2), дает множитель 5,56, или 5.56 процентов от самой высокой зарплаты. Накопление 3000 баллов в рамках BRS приводит к увеличению множителя пособия на 16,67 процента.

Узнайте о своем годовом пенсионном пособии

После того, как вы определите, какая система применяется, вы сможете использовать калькулятор пенсионных баллов, чтобы найти процент, который вам нужно применить к ожидаемой ставке базовой или средней заработной платы при выходе на пенсию. Несмотря на то, что военнослужащим периодически повышается зарплата, вы не можете достоверно предсказать, как часто это повышение будет происходить во время службы.

Используйте текущую зарплату при 20 лет службы в зависимости от ранга, которого вы ожидаете достичь в своих расчетах. Получите эти зарплаты на веб-сайте Министерства обороны США по военным компенсациям. На веб-сайтах армии и Национальной гвардии авиации есть инструмент расчета заработной платы, который позволяет вам просматривать возможные сценарии заработной платы как рядового, так и офицерского состава.

Пример пенсионного обеспечения Национальной гвардии

Оба отделения Национальной гвардии предполагают, что вы продвинетесь по служебной лестнице в течение 20 лет службы.Хотя скорость вашего прогресса может варьироваться, эти сценарии показывают вашу потенциальную ежегодную пенсионную выплату на самом высоком достижимом уровне.

Поскольку калькуляторы BRS и High-3 используют разные проценты, ваша прогнозируемая оплата будет отличаться для каждой системы. Общая максимальная заработная плата за каждое достижимое высокое звание также немного отличается между званиями Воздушной и Армейской Национальной гвардии. Эти примеры предполагают накопление как минимум 3000 баллов при нынешней зарплате .

Общая максимальная заработная плата за каждое достижимое высокое звание также немного отличается между званиями Воздушной и Армейской Национальной гвардии. Эти примеры предполагают накопление как минимум 3000 баллов при нынешней зарплате .

Проекции воздушной гвардии

В ВВС Национальной гвардии после 20 лет службы ваша базовая зарплата в качестве старшего старшего сержанта E-9 будет составлять 12 189 долларов.87. Применение множителя заработной платы 20,83% по системе High-3 приведет к ежегодной пенсионной выплате в размере 2 539,15 долларов. Те же баллы по BRS дают множитель 16,67%. Таким образом, ваша пенсия будет ниже и составит 2023,05 доллара.

офицера воздушной гвардии, достигшие к 20 году звания бригадного генерала О-7, будут зарабатывать 25 291,98 долларов в год. Для этих офицеров по системе High-3 ежегодная пенсионная выплата составит 5 268,32 доллара. Если сотрудник входит в план BRS, общая пенсия снижается до 4216 долларов. 17.

17.

Проекции армейской гвардии

В соответствии с системой High-3, военнослужащий Национальной гвардии армии числится E-9, сержант-майор, зарабатывающий 12 541,98 долларов в год при выходе на пенсию, будет получать 2612,49 долларов в качестве пенсионных выплат ежегодно. В соответствии с BRS ваша пенсия составит 2090,75 долларов.

В 20 лет офицер в звании генерала О-10 зарабатывает 32 653,54 доллара. Их пенсионное пособие по системе High-3 составляет 6 801,73 доллара, а по системе BRS они получают 5 443,35 доллара в год.

Вот новая формула пособия по социальному обеспечению на 2019 год

Управление социального обеспечения недавно объявило свой ежегодный список изменений, основанных на инфляции. Корректировка стоимости жизни, максимальный налогооблагаемый доход и ограничения «теста заработка» — вот лишь несколько примеров.

Кроме того, формула, используемая для определения пособий по социальному обеспечению, обновляется каждый год, в том числе в ответ на инфляцию. Хотя общий метод расчета пособий остается неизменным каждый год, цифры, используемые в формуле социального обеспечения, ежегодно меняются, чтобы компенсировать инфляцию. Вот краткое изложение того, как работает общий метод расчета пособий, что изменилось в 2019 году и к кому применяются эти изменения.

Хотя общий метод расчета пособий остается неизменным каждый год, цифры, используемые в формуле социального обеспечения, ежегодно меняются, чтобы компенсировать инфляцию. Вот краткое изложение того, как работает общий метод расчета пособий, что изменилось в 2019 году и к кому применяются эти изменения.

Источник изображения: Getty Images.

Методика расчета пособий по социальному обеспечению

Как я уже упоминал, основная методология расчета пособий по социальному обеспечению остается неизменной из года в год.Если вы не знакомы, вот краткое объяснение.

Администрация социального обеспечения (SSA) отслеживает деньги, которые вы зарабатываете каждый год на работе, покрываемой социальным страхованием, в пределах годового максимума налогообложения. Например, максимальная сумма налогооблагаемой прибыли в 2017 году составляла 127 200 долларов, так что это максимум, который SSA будет отслеживать и в конечном итоге учитывать.

При определении размера вашего пособия каждый год вашей учетной записи социального обеспечения индексируется с учетом инфляции (вы можете найти коэффициент умножения каждого года в последней версии таблицы расчета пособий SSA), и учитываются 35 лет с максимальным скорректированным заработком.

Эти 35 индексированных годовых сумм заработка затем усредняются и делятся на 12, чтобы вычислить ваш средний индексированный ежемесячный заработок, или AIME.

До этого момента формула выплаты пособий остается неизменной из года в год.

Вот что изменится в 2019 году

После того, как ваш AIME рассчитан, он применяется к формуле из трех частей, чтобы помочь определить ваше первоначальное пособие по социальному обеспечению. Ваше пособие будет основано на 90% определенной суммы вашего AIME, 32% другой части и, если вы хорошо зарабатываете, 15% остальной части.

Пороги AIME, которые разделяют три части формулы, известны как «точки изгиба», и это те части формулы, которые меняются каждый год.

Имея это в виду, формула 2019 года такова:

- 90% от первых 926 долларов AIME.

- 32% AIME больше 926 долларов, но меньше 5 583 долларов.

- 15% AIME на сумму более 5 583 долларов США.

Это формула для расчета суммы первичного страхования бенефициара, или PIA. Это сумма, на которую бенефициар будет иметь право в месяц, если он решит начать выплату пособий в , ровно на своего полного пенсионного возраста.Получение социального обеспечения до достижения полного пенсионного возраста — уже в возрасте 62 лет — приведет к безвозвратному сокращению пособий, тогда как ожидание до достижения полного пенсионного возраста — уже в возрасте 70 лет — приведет к постоянному увеличению вашего PIA.

Это сумма, на которую бенефициар будет иметь право в месяц, если он решит начать выплату пособий в , ровно на своего полного пенсионного возраста.Получение социального обеспечения до достижения полного пенсионного возраста — уже в возрасте 62 лет — приведет к безвозвратному сокращению пособий, тогда как ожидание до достижения полного пенсионного возраста — уже в возрасте 70 лет — приведет к постоянному увеличению вашего PIA.

В качестве примера предположим, что бенефициар рассматривает возможность подачи заявки на социальное обеспечение, и его AIME составляет 5000 долларов. Их PIA будет рассчитываться как:

.- 90% от 926 долларов, или 833,40 доллара плюс

- 32% от 4 074 долларов США, или 1 303,68 долларов США, на общую сумму 2137 долларов США.08

Затем эта сумма будет скорректирована с учетом их полного пенсионного возраста и возраста, с которого они решили начать получать пособия.

Формула 2019 применима только к определенным работникам

Вот один очень важный момент. Точки изгиба 2019 года, упомянутые в предыдущем разделе, применимы только к людям, которым в 2019 году исполняется 62 года, года, независимо от того, когда они решат подать заявку на получение пособия.

Другими словами, если вам исполнится 62 года в 2019 году, но вы не начнете получать пособие по социальному обеспечению, пока вам не исполнится 67 лет в 2024 году, формула 2019 года все равно будет использоваться для расчета вашего пособия.Чтобы быть ясным, любой заработок с настоящего момента может быть абсолютно включен в вашу выгоду, а обновленные коэффициенты индексации инфляции будут использоваться при определении вашего AIME.

Аналогичным образом, если вы подаете заявление на пособие по социальному обеспечению в 2019 году, но в прошлом году вам исполнилось 62 года, вы должны использовать точки изгиба этого года для расчета своей PIA и начальной суммы пособия. Вы можете найти исторический список точек изгиба на веб-сайте SSA.

Примерная оценка вашего будущего пособия по социальному обеспечению

Поскольку формула социального обеспечения, которая будет использоваться для определения вашего будущего пособия, будет основываться на точках изгиба, действующих в год, когда вам исполняется 62 года, невозможно узнать, какими они могут быть.

Об авторе