Пеня по налогам: Калькулятор пеней 2021 | Формула расчета пеней по налогам

НК РФ Статья 75. Пеня / КонсультантПлюс

|

— Возможно ли уменьшение размера начисленных налогоплательщику пеней?

— Можно ли взыскать пени, если недоимка по налогу, на которую они начислены, возникла за пределами проверяемого периода?

— Начисляются ли пени, если решение о зачете переплаты в счет предстоящих платежей по налогу принято инспекцией после наступления срока уплаты налога, а заявление о зачете подано до этого момента

?

— Можно ли взыскать пени за неуплату авансовых платежей за отчетный период, если налог по итогам налогового периода уже уплачен?

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

(см. текст в предыдущей редакции

)

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

П. 3 ст. 75 (в ред. ФЗ от 27.11.2018 N 424-ФЗ) применяется в отношении недоимки, образовавшейся после 27.12.2018.3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)(см. текст в предыдущей редакции

)

В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)(см. текст в предыдущей редакции

)

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;для организаций:

за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки.

(см. текст в предыдущей редакции

)

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

1) за налоговый период 2015 года — начиная с 1 мая 2017 года;

2) за налоговый период 2016 года — начиная с 1 июля 2018 года;

3) за налоговый период 2017 года — начиная с 1 июля 2019 года.

(п. 4.1 в ред. Федерального закона от 27.11.2017 N 335-ФЗ)(см. текст в предыдущей редакции

)

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

(п. 7 в ред. Федерального закона от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 8 ст. 75 см. Постановление КС РФ от 28.11.2017 N 34-П.8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга. (в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 348-ФЗ)(см. текст в предыдущей редакции

)

Тема 306 Пеня за уплату расчетного налога в недостаточном размере

Подоходный налог США представляет собой налог, уплачиваемый вами из доходов по мере их получения. Это означает, что подоходный налог должен выплачиваться в течение года по мере получения заработной платы или доходов. Вы можете это сделать либо через систему удержания, либо путем осуществления расчетных налоговых платежей (на английском языке) расчетных налоговых платежей. В случае, если в течение года вы не выплатили достаточно налогов — либо путем удержания, либо с помощью расчетных налоговых платежей — возможно, вам придется уплатить пеню за уплату расчетного налога в недостаточном размере. Как правило, большинство налогоплательщиков не подвергаются этой пени, если их налоговая задолженность составляет менее 1000 долларов США после вычета удержанных налогов и налоговых зачетов, подлежащих возврату, или если они выплатили в виде удержаний из налогов и расчетных налогов, или если они выплатили не менее 90% налогов за текущий год или 100% налогов, указанных в декларации за предыдущий год, в зависимости от того, какая сумма ниже. Для фермеров и рыболовов, а также определенных категорий домашних работодателей и определенных категорий состоятельных налогоплательщиков действуют особые правила. Дополнительная информация приводится в Публикации № 505 «Удерживаемые и расчетные налоги» (на английском языке).

В случае, если в течение года вы не выплатили достаточно налогов — либо путем удержания, либо с помощью расчетных налоговых платежей — возможно, вам придется уплатить пеню за уплату расчетного налога в недостаточном размере. Как правило, большинство налогоплательщиков не подвергаются этой пени, если их налоговая задолженность составляет менее 1000 долларов США после вычета удержанных налогов и налоговых зачетов, подлежащих возврату, или если они выплатили в виде удержаний из налогов и расчетных налогов, или если они выплатили не менее 90% налогов за текущий год или 100% налогов, указанных в декларации за предыдущий год, в зависимости от того, какая сумма ниже. Для фермеров и рыболовов, а также определенных категорий домашних работодателей и определенных категорий состоятельных налогоплательщиков действуют особые правила. Дополнительная информация приводится в Публикации № 505 «Удерживаемые и расчетные налоги» (на английском языке).

Как правило, для того, чтобы избежать пени, налогоплательщики должны совершить четыре одинаковых платежа в счет расчетного налога. Но если ваши доходы на протяжении года поступают неравномерно, то, возможно, вы сможете избежать пени или снизить ее размеры путем частичной уплаты подоходного налога в годовом исчислении и осуществления разновеликих платежей. См. Форму 2210 «Недоплата расчетного налога физическими лицами, имуществeнными комплексами и доверительными фондами» (на английском языке) PDF для получения информации о том, подвергнетесь ли вы пени за недоплату вашего расчетного налога.

Но если ваши доходы на протяжении года поступают неравномерно, то, возможно, вы сможете избежать пени или снизить ее размеры путем частичной уплаты подоходного налога в годовом исчислении и осуществления разновеликих платежей. См. Форму 2210 «Недоплата расчетного налога физическими лицами, имуществeнными комплексами и доверительными фондами» (на английском языке) PDF для получения информации о том, подвергнетесь ли вы пени за недоплату вашего расчетного налога.

Закон позволяет Налоговому управлению США отменять пеню в том случае, если:

- Уплата расчетного налога в недостаточном размере была вызвана несчастным случаем, бедствием или иными необычными обстоятельствами, и начисление пени было бы несправедливо, или

- Вы вышли на пенсию (по достижении 62 лет) или получили инвалидность в течение налогового года, за который требовалась уплата расчетного налога, или в течение предыдущего налогового года, и недоплата произошла в связи с разумными причинами, а не по преднамеренному пренебрежению, или

- Недоплата произошла из-за невозможности точно подсчитать величину уплачиваемого расчетного налога в связи с большим объемом изменений, внесенных налоговой реформой.

Обращайтесь за информацией о том, как подать заявку на освобождение от пени за расчетный налог к Инструкциям к Форме 2210 (на английском языке) PDF.

Обращайтесь за информацией о местностях, объявленных федеральными органами зонами стихийного бедствия, к . Публикации 505 (на английском языке).

Инструкции к Форме 1040 или Форме 1040-SR (на английском языке) уточняют, где следует указывать пеню за недоплату расчетного налога в вашей налоговой декларации.

О процентной ставке пени | Министерство по налогам и сборам Республики Беларусь

«О процентной ставке пени»

Статьей 55 Налогового кодекса Республики Беларусь (далее – Налоговый кодекс) предусмотрено, что пени начисляются на сумму неисполненного в срок налогового обязательства, определяемого как разница между исчисленной, в том числе по результатам проверки или представления налоговой декларации (расчета) с внесенными изменениями и (или) дополнениями, и уплаченной (взысканной) суммой налога, сбора (пошлины).

Пени начисляются за каждый календарный день просрочки в течение всего периода неисполнения налогового обязательства, начиная со дня, следующего за установленным налоговым законодательством сроком уплаты, включая день исполнения налогового обязательства, если законодательством не предусмотрено иное.

Пени не начисляются на подлежащие уплате суммы налогов, сборов (пошлин), если они не уплачены (не полностью уплачены) на основании разъяснения по вопросам применения налогового законодательства, полученного плательщиком от налогового органа в письменной или электронной форме. Указанное положение прекращает применяться через десять календарных дней после направления плательщику разъяснения по тому же вопросу, которое отличается по содержанию от разъяснения, на основании которого плательщиком не уплачены (не полностью уплачены) налоги, сборы (пошлины).

Пени определяются в процентах от неисполненного налогового обязательства с учетом процентной ставки, равной 1/360 ставки рефинансирования Национального банка Республики Беларусь, действовавшей в соответствующие периоды неисполнения налогового обязательства.

В соответствии со статьей 43 Налогового кодекса в случае неисполнения или ненадлежащего исполнения банком в установленный срок платежной инструкции на уплату налога, сбора (пошлины), пеней либо решения налогового или таможенного органа о взыскании налога, сбора (пошлины), пеней за счет денежных средств (электронных денег) с приложением платежного требования, кроме случаев неисполнения по причинам, не зависящим от банка, банк уплачивает пени в порядке, установленном статьей 55 настоящего Кодекса, а также несет ответственность в соответствии с законодательными актами.

Постановлением Правления Национального банка Республики Беларусь от 15 июля 2021 г. № 203 с 21 июля 2021 г. ставка рефинансирования установлена в размере 9,25 процента годовых.

Таким образом, с 21 июля 2021 г. в случае исполнения плательщиком налогового обязательства в более поздние сроки по сравнению с установленными налоговым законодательством за каждый календарный день просрочки платежа начисляются пени по ставке 0,0257 процента от неуплаченных сумм налога, сбора (пошлины).

За нарушение банком срока исполнения платежного поручения на перечисление платежей в бюджет либо решения налогового органа о взыскании налога, сбора (пошлины) банку с указанной даты начисляются пени за каждый день просрочки платежа по ставке 0,0257 процента.

Как не попасть на пени: вся правда об уплате налогов в этом году

https://realty.ria.ru/20191126/1561627828.html

Как не попасть на пени: вся правда об уплате налогов в этом году

Как не попасть на пени: вся правда об уплате налогов в этом году — Недвижимость РИА Новости, 26.11.2019

Как не попасть на пени: вся правда об уплате налогов в этом году

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как… Недвижимость РИА Новости, 26.11.2019

2019-11-26T16:13

2019-11-26T16:13

2019-11-26T16:28

федеральная налоговая служба (фнс россии)

имущество

налоги

f. a.q. – риа недвижимость

a.q. – риа недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/152557/35/1525573541_0:71:3208:1876_1920x0_80_0_0_12ab5a8f5c58bd31d675490f5409dbde.jpg

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как общаться с налоговыми органами, если они ошиблись – об этом и не только юристы рассказали читателям сайта «РИА Недвижимость».Материал подготовлен при участии юриста BN.ru Янины Жевненко, партнера Five Stones Consulting Екатерины Болдиновой, адвоката по недвижимости Натальи Тарасовой, партнёр коллегии адвокатов города Москвы N 5, руководителя практики «Арбитражное, налоговое и банкротное право» Вячеслава Голенева и адвоката МКА «Сед Лекс» Екатериной Худовой.

https://realty.ria.ru/20190123/1549768720.html

https://realty.ria.ru/20191021/1560029973.html

https://realty. ria.ru/20180206/1514064449.html

ria.ru/20180206/1514064449.html

https://realty.ria.ru/20160927/407994666.html

https://realty.ria.ru/20170502/408558883.html

https://realty.ria.ru/20151027/406394529.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/152557/35/1525573541_0:0:2732:2048_1920x0_80_0_0_213b2756af369bf82fc5aadcb018ed72.jpgНедвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

федеральная налоговая служба (фнс россии), имущество, налоги, f.a.q. – риа недвижимость

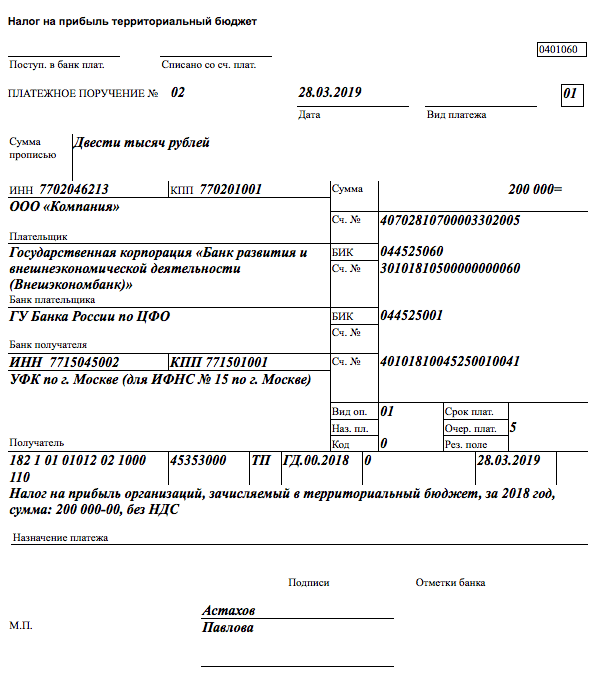

Дату начисления пени по налогу на имущество физических лиц в Подмосковье перенесли на 1 мая 2017 года

В соответствии с пунктом 1 статьи 409 Налогового кодекса РФ, налог на имущество физических лиц подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. В свою очередь, пеня за несвоевременную уплату налога на имущество физических лиц за налоговый период 2015 года в соответствии с положениями статьи 75 Налогового кодекса Российской Федерации подлежит начислению со 2 декабря 2016 года, отмечается в пояснительной записке к законопроекту.

«Перенос даты начала начисления пени по налогу на имущество физических лиц за налоговый период 2015 года на 1 мая 2017 года в качестве дополнительной меры поддержки налогоплательщиков Московской области в целях их адаптации к новому порядку уплаты налога позволит создать благоприятные условия для исполнения ими обязанности по уплате налога на имущество физических лиц за 2015 год», – говорится в сообщении.

Источник: РИАМООтветственность за несвоевременную уплату местных налогов БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета

12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00

, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»: 1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

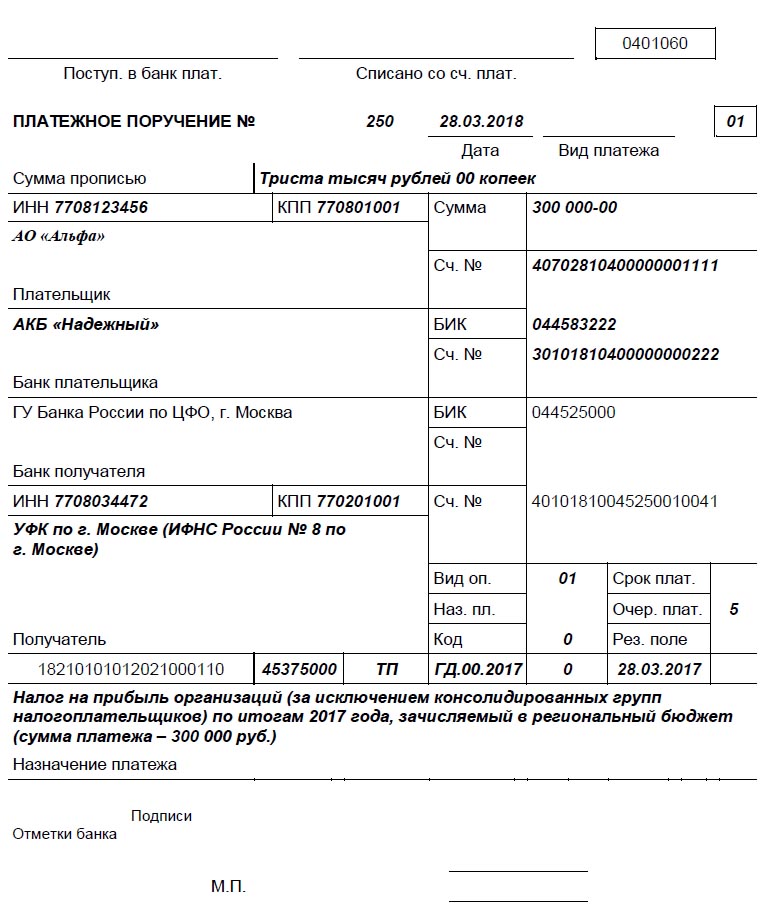

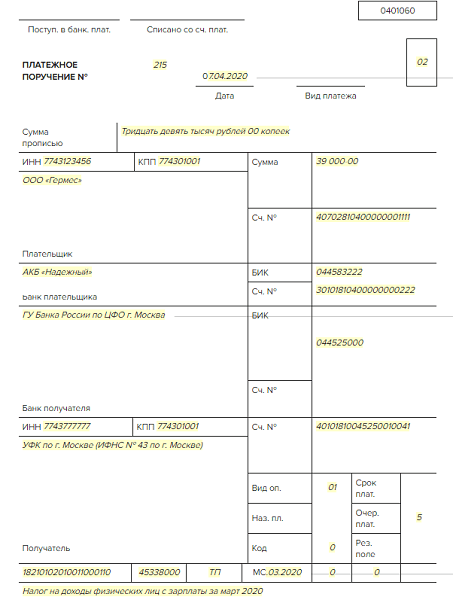

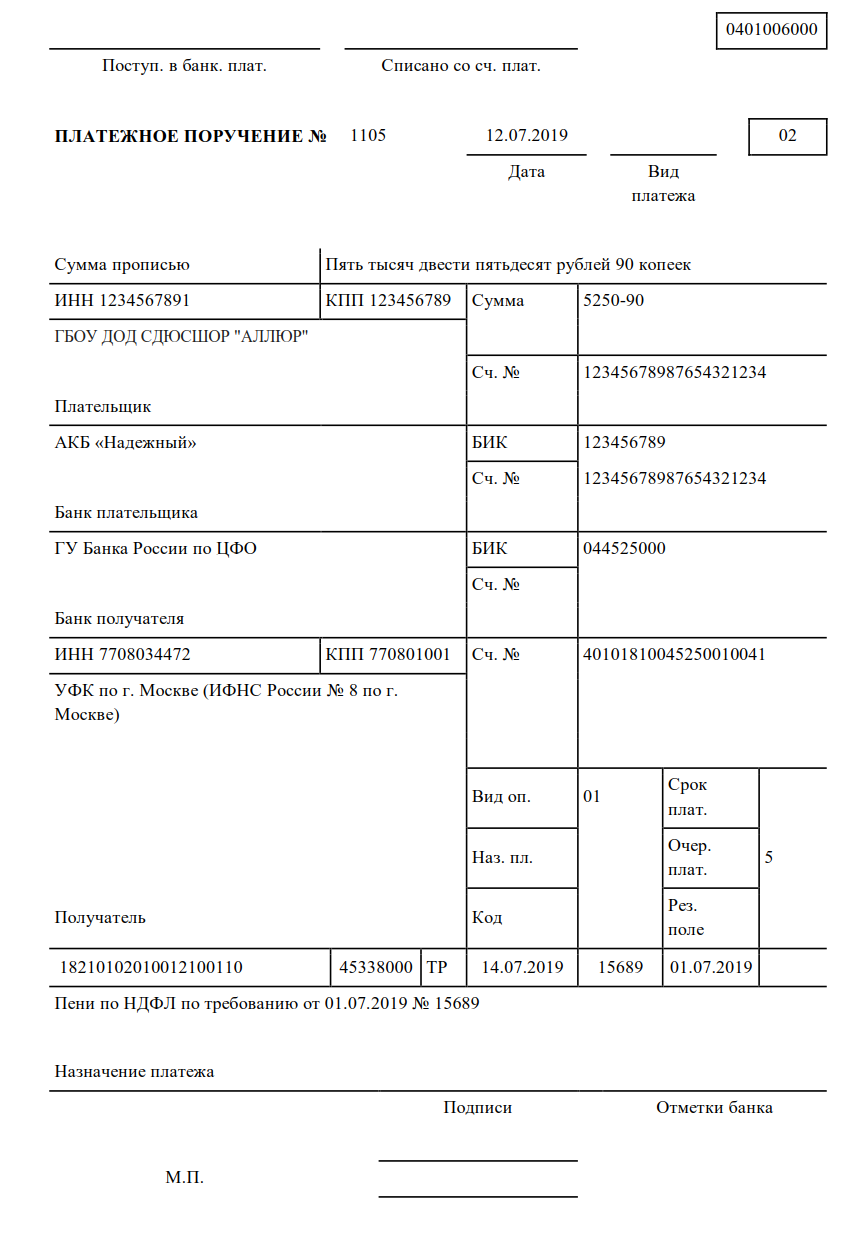

Расчет пени по налогам юридических лиц

С 2017 года отечественным субъектам хозяйствования придется своевременно оплачивать все предусмотренные при осуществлении их деятельности налоги. В случае допущенной просрочки пеня на сумму задолженности увеличится в два раза относительно действующего сейчас показателя.

Расчет пени по налогам

Указанное нововведение предусмотрено Федеральным законом № 401-ФЗ. Документом оговаривается, что за допущенную свыше 30 дней просрочку по бюджетным обязательствам российским компаниям будет насчитываться пеня, исходя из размера 1/150 часть текущей ключевой ставки. Фактический ее показатель определяется регулятором с учетом проводимой кредитно-финансовой политики.

Если задолженность не превышает 30-дневного рубежа, то применяется текущий размер пени в 1/300 часть. Он также сохранится во взаимоотношениях с предпринимателями страны и нашими соотечественниками.

Он также сохранится во взаимоотношениях с предпринимателями страны и нашими соотечественниками.

Сейчас дифференцированный подход начисления пени для субъектов хозяйствования не применяется. Разработчики документа полагают, что новый подход поспособствует сокращению задолженности компаний перед бюджетом.

В планах Минфина также значится увеличение пени для всех категорий налогоплательщиков до 1/180 части текущей ставки рефинансирования. Если это предложение будет одобрено народными избранниками, то названный показатель введут для расчета в 2018-2019 годах.

Расчет пени по налогам компании

Следует отметить, что должникам по бюджетным обязательствам необходимо самостоятельно рассчитывать пеню и уплачивать ее одновременно с погашением налогов. При отказе уплачивать сумму начисленной пени налоговые органы вправе взыскать ее в принудительном порядке.

Для проверки долгов компании вам нужно заказать справку об налоговой задолженности.

Метки: задолженность, пеня

Если Вы заметили на сайте опечатку или неточность, выделите её |

Тема № 653 Уведомления и счета IRS, штрафы и начисления процентов

Как правило, 15 апреля является крайним сроком для большинства людей, чтобы подать свои индивидуальные налоговые декларации и уплатить любые причитающиеся налоги. Обратитесь к IR-2021-59 для получения информации о продлении срока подачи и оплаты. Во время обработки IRS проверяет вашу налоговую декларацию на математическую точность. По завершении обработки, если у вас есть задолженность по налогам, штрафам или процентам, вы получите счет.

- Как правило, процентов начисляется на любой неуплаченный налог с даты уплаты налогов до даты полной оплаты.Процентная ставка определяется ежеквартально и представляет собой федеральную краткосрочную ставку плюс 3 процента. Интерес увеличивается ежедневно. Посетите отдел новостей. Найдите текущую квартальную процентную ставку по недоплате.

- Кроме того, если вы подаете декларацию, но не уплачиваете всю причитающуюся сумму налога вовремя, вам, как правило, придется заплатить штраф за просрочку платежа.

Штраф за неуплату составляет половину одного процента за каждый месяц или часть месяца, но не более 25% от суммы налога, которая остается неуплаченной с даты подачи декларации до налог уплачен в полном объеме.Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным через 10 дней после того, как IRS выпустит уведомление о намерении взимать налог на имущество. Если вы подаете декларацию в установленный срок и запрашиваете рассрочку, ставка в размере половины одного процента снижается до четверти одного процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафу, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа до даты уведомления, а не сумму штрафа, взимаемую каждый месяц.См. Тему № 202 для получения информации о вариантах оплаты.

Штраф за неуплату составляет половину одного процента за каждый месяц или часть месяца, но не более 25% от суммы налога, которая остается неуплаченной с даты подачи декларации до налог уплачен в полном объеме.Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным через 10 дней после того, как IRS выпустит уведомление о намерении взимать налог на имущество. Если вы подаете декларацию в установленный срок и запрашиваете рассрочку, ставка в размере половины одного процента снижается до четверти одного процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафу, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа до даты уведомления, а не сумму штрафа, взимаемую каждый месяц.См. Тему № 202 для получения информации о вариантах оплаты. - Если вы должны уплатить налог и не подаете заявление вовремя, также предусмотрен штраф за несвоевременную подачу налоговой декларации.

Штраф за непредоставление налоговой декларации обычно составляет пять процентов от суммы налога, причитающейся за каждый месяц или часть месяца, в течение которых вы задерживаете возврат, но не более 25%. Если ваш возврат опоздал более чем на 60 дней, также предусмотрен минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подать в 2021 году) или 100 процентов причитающегося налога.См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать заявку вовремя.

Штраф за непредоставление налоговой декларации обычно составляет пять процентов от суммы налога, причитающейся за каждый месяц или часть месяца, в течение которых вы задерживаете возврат, но не более 25%. Если ваш возврат опоздал более чем на 60 дней, также предусмотрен минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подать в 2021 году) или 100 процентов причитающегося налога.См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать заявку вовремя.

Вы должны подать декларацию и уплатить налог в установленный срок, чтобы избежать уплаты процентов и штрафов. Часто вы можете занять средства, необходимые для уплаты налога, по более низкой эффективной ставке, чем комбинированная процентная ставка и штрафная ставка IRS.

Варианты электронных платежей, доступные на нашей странице Платежи, — это наиболее удобный способ уплаты федеральных налогов. Однако, если вы решите произвести оплату по почте, обязательно верните отрывной корешок к счету и используйте наш обратный конверт, если таковой имеется. Чтобы убедиться, что ваш платеж зачислен правильно на ваш счет, пожалуйста:

Чтобы убедиться, что ваш платеж зачислен правильно на ваш счет, пожалуйста:

- Отправьте чек или денежный перевод в казначейство США

- Введите основной номер социального страхования или идентификационный номер работодателя

- Введите налоговый год и номер формы

- Убедитесь, что ваше имя, адрес и номер телефона указаны на платеже.

- Не отправлять наличные

Для получения дополнительной информации об обеспечении надлежащего зачисления платежей см. Тему №158.

IRS может смягчить ваши штрафы за подачу заявки и просрочку платежа, если вы можете указать разумную причину и что отказ не был вызван умышленным пренебрежением. Добросовестный платеж как можно скорее может помочь установить, что ваша первоначальная неуплата в срок была вызвана разумной причиной, а не умышленным пренебрежением. Если вам выставлен счет на оплату штрафа и у вас есть разумная причина для его уменьшения, отправьте свое объяснение вместе со счетом в свой сервисный центр или позвоните нам по телефону 800-829-1040 для получения помощи (см. Раздел Телефон и местная помощь, чтобы узнать часы работы. операции).IRS обычно не снижает процентные сборы, и они продолжают накапливаться до тех пор, пока все начисленные налоги, штрафы и проценты не будут полностью уплачены.

Раздел Телефон и местная помощь, чтобы узнать часы работы. операции).IRS обычно не снижает процентные сборы, и они продолжают накапливаться до тех пор, пока все начисленные налоги, штрафы и проценты не будут полностью уплачены.

Есть некоторые исключения из общих сроков подачи декларации и уплаты налога, например:

Важно, чтобы вы просмотрели свое уведомление или счет. Если после просмотра вы считаете, что произошла ошибка, напишите в офис IRS, который отправил его вам в указанные сроки, или позвоните по номеру, указанному в вашем уведомлении или счете, для получения помощи.Вы должны предоставить фотокопии любых записей, которые могут помочь IRS исправить ошибку. Если вы правы, мы внесем необходимые изменения в вашу учетную запись и отправим вам исправленное уведомление.

Для получения дополнительной информации об уведомлениях и счетах IRS см. Публикацию 594, PDF-файл «Процесс сбора налоговых данных». Для получения дополнительной информации о штрафах и пени см. Главу 1, Информация для подачи , Публикация 17, Ваш федеральный подоходный налог для физических лиц.

Главу 1, Информация для подачи , Публикация 17, Ваш федеральный подоходный налог для физических лиц.

Проценты за недоплату и переплату

Мы взимаем проценты за недоплату, если вы не уплачиваете налоги, штрафы, прибавки к налогам или процентам в установленный срок.Проценты за недоплату применяются даже в том случае, если вы подаете заявление о продлении срока.

Если вы платите больше налогов, чем должны, мы выплачиваем проценты на сумму переплаты.

Процентные ставки по недоплате и переплате различаются и могут меняться ежеквартально. Изменения не влияют на процентную ставку, взимаемую за предыдущие кварталы или годы. См. Квартальные процентные ставки для получения дополнительной информации.

Проценты за недоплату

Узнайте, когда мы начинаем и прекращаем выплачивать проценты по недоплате, и как вы можете оплатить свой баланс, подать заявку на план платежей и уменьшить или оспорить проценты, которые вы должны.

Даты окончания и начала выплаты процентов по недоплате

Как правило, мы взимаем проценты за недоплату, начиная с даты погашения суммы вашей задолженности:

- Налог подлежит уплате в срок возврата, даже если вы подаете заявление о продлении срока.

- Штрафы и дополнения к налогу сроки уплаты зависят от вида штрафа:

- Штраф за непредставление заявки, также называемый штрафом за просрочку, подлежит уплате в установленный срок возврата, даже если вы подали заявление о продлении срока.

- Неуплата, расчетный налог и штрафы по чеку Dishonored подлежат оплате в день, когда мы отправим вам уведомление или начисляем штраф.

- Штрафы, связанные с точностью, подлежат оплате в срок возврата, даже если вы подали заявление о продлении.

- Проценты подлежат уплате по мере их начисления.

Если вы получили уведомление, с вас не будут взиматься проценты на указанную сумму, если вы выплатите всю сумму своей задолженности в срок или до даты «оплаты до».

Оплатите баланс

Оплатите остаток полностью, чтобы проценты по недоплате не накапливались ежедневно.

Подать заявку на план платежей

Если вы не можете своевременно уплатить всю сумму налогов, заплатите то, что вы можете сейчас, и подайте заявку на план оплаты.

Уменьшить процентную ставку

Если вы можете уменьшить сумму налога или штрафов, которые вы должны, подав исправленную декларацию или получив право на освобождение от уплаты штрафа, мы автоматически уменьшим соответствующий процент.Мы не снимаем и не уменьшаем проценты по уважительной причине или в качестве компенсации впервые.

Спор по интересам, которые вы задолжали

Мы можем уменьшить сумму процентов, которую вы должны, только в том случае, если проценты начислены из-за необоснованной ошибки или задержки со стороны сотрудника или сотрудника IRS.

Чтобы оспорить проценты из-за необоснованной ошибки или задержки IRS, отправьте форму 843, Требование о возмещении и Запрос на уменьшение в формате PDF или отправьте нам подписанное письмо с просьбой уменьшить или скорректировать завышенную процентную ставку.Для получения дополнительной информации см. Инструкции к форме 843 PDF.

Проценты по переплате

Поймите, когда мы начинаем и прекращаем выплачивать проценты по переплате, и как можно оспорить недостаточность уплаченных процентов.

Даты прекращения и начала выплаты процентов за переплату

Как правило, мы выплачиваем проценты на переплаченную вами сумму, начиная с более поздней даты:

- Срок подачи налоговой декларации

- Дата получения поздней налоговой декларации

- Дата получения вашего возврата в формате, который мы можем обработать, или

- Дата совершения платежа

Мы прекращаем выплачивать проценты по переплате в день, когда мы вернем вам переплату (и проценты) или возместим их в счет непогашенного обязательства.

Исключение: У нас есть административное время (обычно 45 дней), чтобы оформить возврат без выплаты процентов.

Спор о выплате недостаточного процента

Если вы считаете, что мы недоплатили вам проценты по возмещению или кредитам, на которые вы имеете право, вы можете подать неофициальную претензию или заполнить и отправить нам форму 843 PDF, чтобы мы рассмотрели возможность доплаты дополнительных процентов за переплату.

Чтобы запросить рассмотрение претензии о недостаточной уплате процентов, вы должны подать запрос в течение 6 лет с даты переплаты.

Получить помощь

Чтобы получить помощь по процентам, позвоните по номеру телефона, указанному в уведомлении или письме, воспользуйтесь помощью по телефону или обратитесь в местный центр помощи налогоплательщикам.

Закон и постановления

IRS выплатило миллиарды процентов за задержку возврата налогов из-за просроченных платежей, связанных с пандемией

Когда Налоговая служба распределяла возврат налогов в прошлом году, она выплатила налогоплательщикам проценты в размере 3 миллиардов долларов сверх самих возмещений, согласно новому взгляду федерального агентства на затянувшийся налоговый сезон в прошлом году.

Это больше, чем 2 миллиарда долларов, выплаченных IRS годом ранее, согласно отчету Счетной палаты правительства, в котором говорилось, что налоговый сезон в прошлом году, который совпал с пандемией COVID-19, не был отклонением от нормы. .

.

Возврат процентных платежей был «постоянной проблемой» для IRS в последние несколько лет, говорят авторы.

В прошлом году IRS выплатило 1,36 миллиарда долларов процентов по возмещению индивидуальных доходов. Он заплатил 1 доллар.48 миллиардов процентов по возврату деловых доходов и 175 миллионов долларов по прочим возвратам.

Но подождите — IRS выплачивает проценты сверх возмещения?

Да, в соответствии с законом, который гласит, что IRS обычно должно выплачивать налогоплательщику проценты по возврату подоходного налога, который выплачивается позднее, чем через 45 дней после крайнего срока подачи.

Во втором квартале прошлого года, который закончился 30 июня, процентная ставка по просроченным возмещениям составляла 5% ежедневно. Ставка в третьем и четвертом кварталах составляла 3%.

Вот где IRS немного недовольна выводами GAO.

В прошлом году Казначейство перенесло крайний срок подачи налоговых деклараций с 15 апреля на 15 июля, поскольку пандемия привела к закрытию государственных органов, а IRS временно закрыло свои предприятия по обработке и обслуживанию. В процессе сборщика налогов накопилось 23 миллиона неоткрытых почтовых отправлений, включая декларации, как ранее заявил комиссар IRS Чарльз Реттиг.

В процессе сборщика налогов накопилось 23 миллиона неоткрытых почтовых отправлений, включая декларации, как ранее заявил комиссар IRS Чарльз Реттиг.

К концу января IRS все еще обрабатывал 6.7 миллионов бумажных деклараций за прошлый налоговый сезон, сообщил в прошлом месяце Кен Корбин, комиссар отдела заработной платы и инвестиций IRS. По словам Корбина, с этими возвратами были проблемы, такие как отсутствие документов или расхождения в цифрах.

Временное закрытие предприятий, продленный период подачи документов и другие факторы «задержали возмещение налогов налогоплательщикам и сбор доходов в IRS», — говорится в отчете GAO. «Эти задержки, в свою очередь, привели к увеличению расходов для государства в виде выплаты процентов по возврату налогов налогоплательщикам.

Тенденция к росту процентных выплат IRS, вероятно, продолжится в этом году из-за отставания, говорится в отчете GAO.

В ответе, вложенном в отчет, IRS указало, что, хотя налогоплательщикам было разрешено отложить подачу деклараций до 15 июля 2020 года, агентство не получило такого продления в часах возврата. Он должен был выплатить проценты по всем возмещениям, отправленным через 45 дней после первоначального крайнего срока — 15 апреля.

Он должен был выплатить проценты по всем возмещениям, отправленным через 45 дней после первоначального крайнего срока — 15 апреля.

«Таким образом, задержка обработки данных способствовала начислению процентов, но не была единственной причиной», — написала Сунита Лох, заместитель комиссара IRS по услугам и обеспечению исполнения.

3 миллиарда долларов — это большие деньги, но есть вероятность, что дополнительные проценты обернулись гораздо меньшей выплатой на основе индивидуальных налогоплательщиков — хотя и приятным небольшим дополнением.

Люди, получающие проценты сверх возмещения, «не смогут отправиться в отпуск на эти деньги», — сказал ранее MarketWatch Эдвард Золларс, бухгалтер Thomas, Zollars & Lynch из Феникса, штат Аризона. «Вы могли бы съесть латте».

Средний возврат к июлю 2020 года составил 2762 доллара. По расчетам Золларса, налогоплательщик, подающий заявление до 15 июля, получит дополнительные 32 доллара в виде процентов (которые, как он отметил, также будут считаться налогооблагаемым доходом).

Дядя Сэм платит 5% процентов за просроченный возврат налогов. Да, это облагается налогом.

Забудьте о сберегательных счетах с высокими процентами. IRS кредитует до 5% процентов на просроченный возврат налогов.

Государственное агентство объявило, что будет выплачивать проценты по возврату налогов, выданным после 15 апреля — первоначального срока подачи федеральных налоговых деклараций за 2019 год.

Имейте в виду, что IRS отодвинуло новый срок подачи деклараций на 15 июля. Проценты начисляются на декларации, поданные к тому времени.

Проценты являются подсластителем для лиц, которые месяцами ждали возврата налога — потому что они либо подавали бумажные декларации, либо требовали дополнительной проверки у налогового инспектора — и были заблокированы постепенным возвращением агентства к работе во время вспышки коронавируса.

Больше от Smart Tax Planning:

Расходы на работу на дому могут получить налоговые льготы в этих штатах

Быстрое развертывание кредитов ГЧП повышает риск мошенничества, говорит наблюдатель.

Вот где бесплатно получить налоговую декларацию

Проценты ставки, предлагаемые IRS, почти превосходят любой сберегательный счет.

Агентство корректирует ставку ежеквартально. Для второго квартала, заканчивающегося 30 июня, оно начисляется ежедневно в размере 5% годовых.

Между тем, процентная ставка за третий квартал, заканчивающийся 30 сентября, составляет 3%.

Для сравнения, по данным Bankrate.com, наиболее прибыльные сберегательные счета в настоящее время приносят около 1,35%.

Конечно, есть загвоздка: любой процент, полученный от IRS, будет облагаться налогом при подаче налоговой декларации за 2020 год следующей весной.

«Это не бесплатные деньги, — сказал Дэн Херрон, главный бухгалтер и директор Elemental Wealth Advisors в Сан-Луис-Обиспо, Калифорния. «В 2020 году вы получите форму 1099-INT от IRS».

Не забудьте отложить несколько долларов на оплату налоговых выплат по процентам.

Нужны наличные сейчас? Не ждите

cmannphoto | Getty Images

На возврат налогов часто приходится значительная часть изменений. Средний размер возмещения по состоянию на 12 июня составил 2767 долларов.

Средний размер возмещения по состоянию на 12 июня составил 2767 долларов.

Для сравнения, IRS предоставляет чеки по стимулированию пандемии на сумму до 1200 долларов на человека, плюс 500 долларов на каждого ребенка, отвечающего критериям, с тех пор, как Конгресс принял закон CARES в марте.

Хотя может возникнуть соблазн подождать и позволить накопиться процентам, вы должны получить свой доход — желательно в электронном виде — как можно раньше, если вам нужны деньги.

«Замечательно, что вы получаете 5% от суммы возмещения, но, в конце концов, возврат денег важнее процентов», — сказал Херрон. «Любые деньги, которые вы можете потратить, выгодны».

NCDOR: пени и проценты

Общие статуты Северной Каролины предусматривают как гражданские, так и уголовные наказания за несоблюдение законов о подоходном налоге.Ниже приведены наиболее распространенные штрафы. Для получения дополнительной информации см. § 105-236 G.S. Помимо любого применимого штрафа, на все начисленные налоги или дополнительные налоги начисляются проценты по применимой ставке с даты платежа до даты платежа.

Примечание: Из-за пандемии COVID-19 правительство штата и федеральное правительство предложили налогоплательщикам как административные, так и предусмотренные законом налоговые льготы. Информация об этой льготе представлена на веб-сайте Департамента и в бюллетенях отдела по подоходному налогу с населения за 2020 год.

Содержание

Отказ подать заявление и неуплата штрафов

В соответствии с положениями § 105-236 Общего регламента, штрафы за просрочку подачи и просрочку платежа могут применяться в течение одного и того же месяца. Если декларация подается с опозданием с уплатой чистого налога, штрафы за просрочку подачи и просрочку платежа будут начислены одновременно. «Чистый причитающийся налог» — это сумма налога, которую необходимо показать в декларации, за вычетом любых своевременных платежей по налогу и разрешенных кредитов.

К возврату, поданному после установленного срока, применяется штраф в размере 5% чистой суммы налога, подлежащей уплате за каждый месяц или часть месяца, возврат осуществляется с опозданием (максимум 25% от дополнительного налога), если декларация подана с продлением, штраф за просрочку подачи будет начисляться с продленной даты подачи, а не с первоначальной даты.

Штраф за просрочку платежа составляет 10% от налога, не уплаченного к первоначальной дате платежа. Если подано своевременное продление, штраф будет применяться к любому оставшемуся причитающемуся балансу, если налог, уплаченный к первоначальной дате платежа, составляет менее 90% от общей суммы причитающегося налога. Если соблюдается правило 90%, любой причитающийся остаток, включая проценты, должен быть оплачен вместе с декларацией по подоходному налогу не позднее истечения периода продления, чтобы избежать штрафа за просрочку платежа. Проценты подлежат уплате с первоначальной даты платежа до даты выплаты.

Штраф за просрочку платежа не будет оцениваться, если сумма, указанная в исправленной декларации, уплачена вместе с возвратом. Предлагаемые начисления дополнительных налогов, подлежащих уплате, подлежат штрафу за просрочку платежа в размере 10%, если уплата налога не получена в течение 45 дней с момента оценки, если не был подан своевременный запрос на проверку ведомством. Дополнительные сведения о запросах на проверку см. В разделе «Процесс апелляции».

Дополнительные сведения о запросах на проверку см. В разделе «Процесс апелляции».

Крупный налоговый дефицит и штрафы за халатность

В случае занижения налогооблагаемого дохода, равного 25% или более от валового дохода, будет начислен штраф в размере 25% крупного индивидуального подоходного налога или другой крупный штраф за дефицит налогов.Если процент занижения налогооблагаемого дохода составляет менее 25%, может применяться штраф в размере 10% за халатность. Применение 10% штрафа за халатность основано на занижении суммы налога и будет производиться на основании фактов в каждом конкретном случае. Когда штраф за точность был оценен для целей федерального подоходного налога, 10% штраф за небрежность будет начислен для целей государственного подоходного налога, если только не применяется 25% -ный большой дефицит индивидуального подоходного налога или другой большой дефицит.

Штраф за несоблюдение налоговой ставки или штраф за халатность не может быть начислен, если штраф за мошенничество был начислен в отношении того же недостатка.

Штрафы за возврат информации

В соответствии с GS §105-236 (a) (10), штраф за непредставление информационного отчета, требуемого статьями 4A, 5, 9, 36C или 36D, к установленному сроку составляет 50 долларов в день, но не более 1000 долларов. Кроме того, будет начислен штраф в размере 200 долларов США, если информационная декларация не будет подана в требуемом формате.

Неспособность сообщить о федеральных изменениях

Если налогоплательщик не сообщает об изменениях в федеральном законодательстве в течение шести месяцев с даты уведомления налогоплательщика налоговой службой об исправлении или окончательном решении, налогоплательщик не может подать штраф и теряет право на любой возврат, поскольку результат федеральных изменений. Неисполнение штрафа начинается по истечении шестимесячного срока.

Мошенничество

Если проверка налоговой декларации основана на федеральном аудиторском отчете и штраф за мошенничество был начислен для федеральных целей, 50% штраф за мошенничество будет начислен для целей штата. Штраф за мошенничество также может быть начислен в случае нарушения или просрочки уплаты любого налога из-за мошенничества с намерением уклониться от уплаты налога. При оценке штрафа за мошенничество, штраф за значительный налоговый дефицит, халатность или неуплату не может быть начислен в отношении того же недостатка; тем не менее, будут применяться другие применимые штрафы, такие как отказ от подачи документов.

Штраф за мошенничество также может быть начислен в случае нарушения или просрочки уплаты любого налога из-за мошенничества с намерением уклониться от уплаты налога. При оценке штрафа за мошенничество, штраф за значительный налоговый дефицит, халатность или неуплату не может быть начислен в отношении того же недостатка; тем не менее, будут применяться другие применимые штрафы, такие как отказ от подачи документов.

Сбор за помощь в сборе

Любые налоги, штрафы и проценты, не уплаченные в течение 60 дней после того, как они стали подлежат взысканию согласно G.S. 105-241.22 облагается сбором за помощь при взыскании 20%. Сбор не взимается, если налогоплательщик заключает договор о рассрочке платежа с Департаментом до наложения сбора. Комиссия может быть наложена на невыполненные соглашения о рассрочке платежа. Дополнительную информацию см. В разделе Часто задаваемые вопросы о сборах.

Проценты

Проценты начисляются по налогу, не уплаченному к первоначальной дате платежа, даже если у налогоплательщика может быть продление срока для подачи декларации. Проценты начисляются по переплате через 45 дней после последней из (1) даты подачи окончательной декларации, (2) даты, когда должна была быть подана последняя декларация, или (3) даты переплаты. Закон требует, чтобы министр доходов установил процентную ставку не позднее 1 июня для следующего шестимесячного периода, начинающегося 1 июля, и не позднее 1 декабря для следующего шестимесячного периода, начинающегося 1 января. Ставка установлена Секретарем не может быть менее 5% в год или более 16% в год.Для получения дополнительной информации см. Процентные ставки.

Проценты начисляются по переплате через 45 дней после последней из (1) даты подачи окончательной декларации, (2) даты, когда должна была быть подана последняя декларация, или (3) даты переплаты. Закон требует, чтобы министр доходов установил процентную ставку не позднее 1 июня для следующего шестимесячного периода, начинающегося 1 июля, и не позднее 1 декабря для следующего шестимесячного периода, начинающегося 1 января. Ставка установлена Секретарем не может быть менее 5% в год или более 16% в год.Для получения дополнительной информации см. Процентные ставки.

Недоплата расчетного налога на прибыль

Проценты за недоплату расчетного подоходного налога рассчитываются по форме D-422 «Недоплата расчетного подоходного налога физическими лицами». Если применимы проценты за недоплату, добавьте сумму процентов к причитающемуся налогу и включите полную оплату в декларацию.

Отказ от пени или пени

Штрафы могут быть отменены министром доходов в соответствии с Политикой отказа от штрафных санкций Департамента. Запрос на отказ или уменьшение штрафа обычно должен быть в письменной форме и должен включать объяснение запроса. Чтобы запросить отказ от штрафа в отношении любого штрафа, кроме штрафа за возврат информации, налогоплательщики должны заполнить и отправить форму NC-5500 «Запрос об отмене штрафов». Чтобы запросить отказ от штрафа за возврат информации, налогоплательщики должны заполнить и подать форму NC-5501 «Запрос об отказе от штрафа за возврат информации». Если запрос основан на причине надлежащего соблюдения требований, просьба об отмене штрафа может быть подана по телефону.

Запрос на отказ или уменьшение штрафа обычно должен быть в письменной форме и должен включать объяснение запроса. Чтобы запросить отказ от штрафа в отношении любого штрафа, кроме штрафа за возврат информации, налогоплательщики должны заполнить и отправить форму NC-5500 «Запрос об отмене штрафов». Чтобы запросить отказ от штрафа за возврат информации, налогоплательщики должны заполнить и подать форму NC-5501 «Запрос об отказе от штрафа за возврат информации». Если запрос основан на причине надлежащего соблюдения требований, просьба об отмене штрафа может быть подана по телефону.

Как правило, от процентов нельзя отказаться или уменьшить их. Однако проценты могут быть отменены или уменьшены, если они начислены на налоги, взимаемые до или в течение периода, в течение которого налогоплательщик объявил о банкротстве в соответствии с главой 7 или главой 13 раздела 11 Кодекса Соединенных Штатов.

штрафов и процентов | Налог штата Вирджиния

Пени и проценты для физических лиц

Закон штата Вирджиния требует от нас начислять штрафы за недоплату предварительного налога (штраф за продление), несвоевременную подачу и просрочку платежа. Кроме того, должны начисляться проценты по недоплате и несвоевременной уплате налога, а также по неуплаченному остатку любого начисления, срок давности которого превышает 30 дней.

Кроме того, должны начисляться проценты по недоплате и несвоевременной уплате налога, а также по неуплаченному остатку любого начисления, срок давности которого превышает 30 дней.

Штраф за продление

Закон штата Вирджиния предусматривает автоматическое продление на 6 месяцев подачи индивидуальных и фидуциарных налоговых деклараций. Срок уплаты причитающихся налогов не продлевается. Чтобы избежать штрафа за продление, вы должны оплатить не менее 90% окончательного налогового обязательства к первоначальной дате подачи декларации.Если вы подаете декларацию в течение 6 месяцев с первоначальной даты, но остаток налога, причитающийся с декларацией, превышает 10% от ваших общих налоговых обязательств, к декларации будет применен штраф за продление.

Штраф за продление начисляется на остаток налога, причитающегося с декларацией, по ставке 2% в месяц или часть месяца, с первоначальной даты платежа до даты подачи декларации. Максимальный штраф составляет 12% от суммы налога.

Период продления заканчивается через 6 месяцев после первоначальной даты платежа или в дату подачи декларации, в зависимости от того, что наступит раньше.Если вы подадите свою декларацию более чем через 6 месяцев после установленной даты, положение об автоматическом продлении не будет применяться, и к декларации будет применяться штраф за просрочку подачи по любому остатку налога, причитающемуся с декларацией. Если вы подаете декларацию в течение 6 месяцев после первоначальной даты платежа, но не платите причитающийся налог до тех пор, пока не будет подана декларация, даже если налог будет уплачен в течение 6 месяцев после первоначальной даты платежа, на этот период будет применяться штраф за продление. продления, то штраф за просрочку платежа будет применяться на оставшуюся часть периода, за который налог не уплачен.

Пример: Комбинированная оценка штрафа за продление / просрочку платежа

Индивидуальная налоговая декларация Линды должна была быть подана 1 мая. Она подала заявление 15 июля, то есть в течение шести месяцев после первоначальной даты платежа, но она не уплатила причитающийся налог в размере 2000 долларов до 25 июля. более 10% ее общих налоговых обязательств за год, поэтому к декларации применяется штраф за продление на май, июнь и часть июля. Поскольку Линда не уплатила причитающийся налог к дате подачи декларации, штраф за просрочку платежа также будет наложен на оставшуюся часть июля.Штраф за продление и за просрочку платежа будет оцениваться следующим образом:

Она подала заявление 15 июля, то есть в течение шести месяцев после первоначальной даты платежа, но она не уплатила причитающийся налог в размере 2000 долларов до 25 июля. более 10% ее общих налоговых обязательств за год, поэтому к декларации применяется штраф за продление на май, июнь и часть июля. Поскольку Линда не уплатила причитающийся налог к дате подачи декларации, штраф за просрочку платежа также будет наложен на оставшуюся часть июля.Штраф за продление и за просрочку платежа будет оцениваться следующим образом:

- Налог, подлежащий уплате в декларации — 2 000,00 долларов США

- Штраф за продление (3 месяца под 2% в месяц) — 120,00 $

- Штраф за просрочку платежа (1 месяц при 6%) — 120,00 $

Примечание: Проценты применяются к любому остатку налога, подлежащего уплате, который не был уплачен к первоначальной дате платежа по возврату, даже если декларация подана с продлением и / или не подлежит штрафу за продление.

Штраф за просрочку подачи

Если вы подаете декларацию более чем через 6 месяцев после установленной даты и у вас есть задолженность по налогу, к вашей декларации будет применен штраф за просрочку подачи.Закон предусматривает наложение штрафа по ставке 6% в месяц или часть месяца с даты истечения срока возврата до момента подачи декларации или до тех пор, пока не будет начислен максимальный штраф в размере 30%. Поскольку штраф за позднюю подачу не применяется, если декларация не подана более чем через 6 месяцев после первоначальной даты платежа, оценка за просрочку подачи будет отражать максимальный штраф в размере 30% от суммы налога.

Штраф за просрочку платежа

Если вы подадите декларацию в течение 6 месяцев после установленной даты, но не уплатите причитающийся налог до истечения этого времени, к вашей декларации будет применен штраф за просрочку платежа.Как и штраф за несвоевременную подачу заявки, штраф за просрочку платежа оценивается в размере 6% в месяц с максимальным штрафом в 30%. Штраф за просрочку платежа не будет налагаться ни в один месяц, за который был начислен штраф за просрочку подачи. Кроме того, штраф за просрочку платежа, как правило, не начисляется, если дополнительный налоговый баланс оценивается в результате проверки добросовестной поданной налоговой декларации. Возврат может быть подвержен как штрафу за просрочку платежа, так и штрафу за продление, как описано выше.

Штраф за просрочку платежа не будет налагаться ни в один месяц, за который был начислен штраф за просрочку подачи. Кроме того, штраф за просрочку платежа, как правило, не начисляется, если дополнительный налоговый баланс оценивается в результате проверки добросовестной поданной налоговой декларации. Возврат может быть подвержен как штрафу за просрочку платежа, так и штрафу за продление, как описано выше.

Отказ от штрафа

Если смягчающие обстоятельства помешали вам вовремя подать декларацию или уплатить налог, вы можете попросить нас простить штрафы. Примеры включают болезнь или смерть налогоплательщика или составителя налоговой отчетности, уничтожение документации в результате пожара, наводнения или стихийного бедствия или другие необычные ситуации, которые разумно удерживали вас от своевременной подачи или уплаты налогов.

Чтобы запросить отказ, напишите нам с подробностями вашего дела и любой документацией, подтверждающей ваше требование.Если сумма штрафа превышает 2000 долларов, подайте компромиссное предложение

.

Проценты

Закон штата Вирджиния требует, чтобы мы начисляли проценты на любой остаток неуплаченного налога с даты платежа до даты уплаты налога. Процентные сборы применяются к просроченным платежам и платежам, произведенным с возвратами, поданными при продлении, а также к дополнительным остаткам, причитающимся с измененными декларациями или оцененным в результате корректировок аудита.

Проценты начисляются по федеральной ставке недоплаты, установленной в соответствии с разделом 6621 Налогового кодекса, плюс 2%.Чтобы узнать текущую дневную процентную ставку, свяжитесь с нами по телефону 804.367.8031.

Другие штрафы

В дополнение к наказаниям, описанным выше, закон Вирджинии также предусматривает гражданские и уголовные санкции в случаях, связанных с мошенничеством и непредоставлением документов. Гражданский штраф за подачу фальшивой или мошеннической декларации, а также за отказ или отказ в подаче декларации с намерением уклониться от уплаты налога составляет 100% от правильного налога. Кроме того, в случаях мошенничества и непредоставления документов могут применяться уголовные наказания в виде тюремного заключения на срок до одного года или штрафа в размере до 2500 долларов США или того и другого.

Кроме того, в случаях мошенничества и непредоставления документов могут применяться уголовные наказания в виде тюремного заключения на срок до одного года или штрафа в размере до 2500 долларов США или того и другого.

Процентный доход и налоги — Верность

Fidelity не предоставляет юридических или налоговых консультаций. Приведенная здесь информация носит общий и образовательный характер и не может рассматриваться как юридическая или налоговая консультация. Налоговые законы и правила сложны и могут меняться, что может существенно повлиять на результаты инвестиций. Fidelity не может гарантировать, что приведенная здесь информация является точной, полной или своевременной. Fidelity не дает никаких гарантий в отношении такой информации или результатов, полученных в результате ее использования, и отказывается от любой ответственности, возникающей в результате использования вами или любой налоговой позиции, основанной на такой информации.Проконсультируйтесь с юристом или налоговым специалистом относительно вашей конкретной ситуации.

Скидки действуют только при использовании ссылки на Fidelity.com.

Программные продукты предоставляются для вашего удобства, и Fidelity не несет ответственности за использование вами таких продуктов и связанные с ними результаты. Информация и продукты, предоставляемые вам, не предназначены и не должны толковаться как юридические или налоговые консультации или юридическое заключение.

Прежде чем использовать эту информацию, ознакомьтесь с важной юридической информацией и условиями использования, применимыми к продуктам, услугам и / или информации, предоставленной или доступной здесь для следующих компаний:

Intuit ®Использование программного обеспечения для подготовки налогов под брендом TurboTax и веб-продуктов регулируется применимыми лицензионными соглашениями Intuit. Intuit, логотип Intuit, TurboTax и TurboTax Online, среди прочего, являются зарегистрированными товарными знаками и / или знаками обслуживания Intuit Inc.

в США и других странах и используются с разрешения. Intuit не является аффилированным лицом с Fidelity Brokerage Services (FBS) или их аффилированными лицами. Intuit несет полную ответственность за информацию, контент и программные продукты, предоставляемые Intuit. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты. Fidelity не дает никаких гарантий в отношении информации, контента или программных продуктов или результатов, полученных в результате их использования.Fidelity не несет никакой ответственности, возникающей в результате использования вами (или результатов, полученных в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих программных продуктов Intuit, а также предоставленной информации или содержимого. пользователя Intuit.

в США и других странах и используются с разрешения. Intuit не является аффилированным лицом с Fidelity Brokerage Services (FBS) или их аффилированными лицами. Intuit несет полную ответственность за информацию, контент и программные продукты, предоставляемые Intuit. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты. Fidelity не дает никаких гарантий в отношении информации, контента или программных продуктов или результатов, полученных в результате их использования.Fidelity не несет никакой ответственности, возникающей в результате использования вами (или результатов, полученных в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих программных продуктов Intuit, а также предоставленной информации или содержимого. пользователя Intuit. TaxAct ®

Использование программного обеспечения для подготовки налогов под брендом TaxAct и веб-продуктов регулируется применимыми лицензионными соглашениями TaxAct.TaxAct, логотип TaxAct, среди прочего, являются зарегистрированными товарными знаками и / или знаками обслуживания TaxAct в США и других странах и используются с разрешения. TaxAct не связан с Fidelity Brokerage Services (FBS) или их аффилированными лицами. TaxAct несет полную ответственность за информацию, контент и программные продукты, предоставляемые TaxAct. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, контента или программных продуктов или результатов, полученных в результате их использования. Fidelity не несет никакой ответственности, возникающей в результате использования вами (или результатов, полученных в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих программных продуктов TaxAct или предоставленной информации или контента. по TaxAct.

Блок H&R ®

Использование программного обеспечения для подготовки налоговой отчетности H&R Block и веб-продуктов регулируется соответствующими лицензионными соглашениями.Налоговое программное обеспечение H&R Block и онлайн-цены в конечном итоге определяются во время печати или электронного файла. Все цены могут быть изменены без предварительного уведомления. H&R Block является зарегистрированным товарным знаком HRB Innovations, Inc. H&R Block не связан с Fidelity Brokerage Services (FBS) или их аффилированными лицами. H&R Block несет полную ответственность за предоставленную им информацию, контент и программные продукты. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, контента или программных продуктов или результатов, полученных в результате их использования. Fidelity не несет никакой ответственности, возникающей в результате использования вами (или результатов, полученных в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих продуктов H&R Block или предоставленной информации или контента. пользователя H&R Block.

EY TaxChat TM

Некоторые налоговые темы или ситуации могут не входить в эту услугу.Название «EY TaxChat» принадлежит EYGN limited, и все права защищены. «EY TaxChat» является зарегистрированным товарным знаком в США, Великобритании и других юрисдикциях.

Сторонние товарные знаки и знаки обслуживания, упомянутые здесь, являются собственностью их владельцев.

.

Об авторе