Пеня по налогам: Онлайн-калькулятор по расчету пеней по налогам на 2019 — 2020 гг.

Согласно положениям налогового законодательства, за несвоевременную уплату обязательных платежей в бюджет начисляется пеня. Причем ее должны уплачивать как юридические, так и физические лица. О том, как правильно рассчитать размер такой неустойки, подробно написано ниже.

Процентная ставка по налогам для физических лиц

В соответствии с ч. 2 п. 4 ст. 75 НК РФ размер штрафа за просрочку налоговых платежей для физических лиц, в том числе ИП, составляет 1/300 от ставки рефинансирования ЦБ РФ, действующей в период неуплаты налогов.

Пеня начисляется за каждый день просрочки. При этом ее уплата не освобождает налогоплательщика от основного долга перед государством. Это означает, что помимо налогов, подлежащих перечислению в бюджет, нужно будет также уплатить штраф за пропуск установленных сроков.

Инструкция расчета пеней для физ. лиц

Рассчитать размер такого взыскания можно как вручную, так и при помощи специального онлайн-калькулятора. В последнем случае порядок действий будет иметь следующий вид:

- В первом пункте калькулятора нужно выбрать раздел «Пени по налогам, сборам и страховым вхносам».

- Далее необходимо указать правовой статус налогоплательщика.

- Вписать размер образовавшейся задолженности.

- Указать дату, когда нужно было перечислить деньги в бюджет и день фактической оплаты.

- После того как форма калькулятора будет заполнена, необходимо нажать на кнопку «Рассчитать». На экран будет выведен результат расчета.

Стоит отметить, что при определении размера пени по налогам для физических лиц в калькуляторе автоматически используется следующая формула:

Пеня = Сумма задолженности * Количество дней просрочки * учетная ставка/300

Следует иметь в виду, что в случае уклонения от уплаты неустойки, ее могут взыскать в принудительном порядке. В данном случае необходимая сумма будет списана с расчетного счета должника или взыскана за счет его имущества.

Процентная ставка по налогам для юр. лиц

Для организаций размер пени делится на два вида в зависимости от продолжительности периода просрочки (ч. 2 п. 4 ст. 75 НК РФ):

- до 30 дней – применяется 1/300 ставки рефинансирования ЦБ РФ,

- более 30 дней – за первые 30 суток начисляется пеня в размере 1/300 ключевой ставки, а начиная с 31 дня – 1/150 учетной ставки Банка России.

Онлайн расчет неустойки по налогам для юридических лиц

Процедура расчета пеней по налогам предполагает одинаковый алгоритм действий как для граждан, так и для организаций. В первую очередь нужно заполнить все пустые поля калькулятора, указав там следующую информацию:

- статус налогоплательщика (это будет юридическое лицо),

- размер долга перед бюджетом,

- срок, когда налоги должны были быть уплачены,

- фактическую дату внесения денег,

Последним действием является нажатие кнопки «Рассчитать». Система автоматически произведет расчет, используя формулу, предусмотренную для юридических лиц.

Калькулятор пеней предоставлен сайтом calcus.ruОсновное различие между расчетом размера пени для физических и юридических лиц заключается в используемой формуле. Так, если организация допустила просрочку обязательных платежей более, чем на 30 дней, то при определении суммы пени будет применяться следующая схема расчета:

Пеня = сумма долга * 30 дней * учетная ставка/300 + сумма долга * количество дней просрочки, начиная с 31 * учетная ставка/150

Организациям следует иметь в виду, что чем продолжительнее период просрочки, тем, соответственно, выше ставка, используемая при расчете размера пени.

Таким образом, в случае несвоевременного перечисления налоговых платежей граждане и организации должны будут заплатить неустойку. Ее размер можно без труда определить, используя онлайн-калькулятор.

Калькулятор пеней

Калькулятор пеней поможет рассчитать штраф за просрочку при уплате налогов и взносов, коммунальных услуг, а также компенсацию за задержку при выплате заработной платы.

Размер пеней зависит от суммы долга, периода просрочки и от ставки рефинансирования.

Чтобы рассчитать пени на калькуляторе, необходимо ввести сумму задолженности, установленный срок уплаты и фактическую дату погашения недоимки.

Общая формула для расчета любых пеней выглядит следующим образом:

Пени = Сумма задолженности × Количество дней просрочки × Ключевая ставка × Размер штрафа

где размер свой для каждого типа задолженности.

Расчет пеней по налогам, сборам и страховым взносам

Размер пеней по налогам и взносам равняется 1/300 ставки рефинансирования. Это значение действительно для физических лиц и ИП, а также для юридических лиц, период просрочки которых не превышает 30 дней. Дело в том, что с 1 октября 2017 года изменился расчет штрафа для организаций: начиная с 31-го дня просрочки размер пеней будет составлять уже 1/150 ключевой ставки.

Если во время периода просрочки была изменена ключевая ставка, необходимо считать пени отдельно за каждый период, до и после изменения.

Механизм начисления пеней описан в статье 75 Налогового кодекса. Иногда возникают споры, необходимо ли включать день уплаты в период просрочки. На практике Налоговая служба всегда этот день включает и наш калькулятор разработан с учетом этой практики.

Пени за коммунальные услуги

С 1 января 2016 года за нарушение сроков оплаты коммунальных услуг штраф начисляется следующим образом:

— c 1 по 30 день просрочки — не начисляются.

— c 31 по 90 день просрочки — начисляются в размере 1/300 ключевой ставки ежедневно.

— c 91 дня — в размере 1/130 ключевой ставки.

Сделать такой расчет вручную довольно трудоемко, а наш калькулятор сделает все за вас.

Компенсация за несвоевременную выплату заработной платы

За просрочку в выплате зарплаты с организации можно потребовать компенсацию. Эта норма описана в Трудовом кодексе РФ, статья 236. Размер компенсации в этом случае — 1/150 ключевой ставки. Однако, ставка может быть изменена условиями трудового договора, но она не может быть ниже той, что установлена Трудовым кодексом.

«Налоговые» пени – вопросы и ответы

Всем известно, что налоги и взносы во внебюджетные фонды нужно уплачивать вовремя, а если сроки уплаты пропущены, то придется заплатить пени в размере 1/300 ставки ЦБ РФ от суммы задолженности по налогу или взносу. Пени взимаются за каждый календарный день просрочки начиная со дня, следующего за установленным сроком уплаты, по день уплаты недоимки включительно 1.

Примечание. С 1 января 2016 г. ставка рефинансирования равна ключевой ставке, размер которой составляет 11% 2.

Казалось бы, все просто, но вопросы о начислении пеней все равно возникают. На некоторые мы ответим в нашей статье.

Пени при наличии переплаты

В текущем периоде обнаружили занижение выручки в IV квартале 2013 г. Собираемся подавать уточненные декларации по НДС и налогу на прибыль. Доплачивать налоги нам не надо, так как на сегодняшний день и на конец 2013 г. у нас есть и была переплата по этим налогам, которая покроет нашу недоплату. Надо ли в таком случае исчислить и заплатить пени? И если надо, то как их считать, ведь просрочки платежей по налогам не было.Е.К. Степанова, г. Москва

Пени начислять и платить не надо. Они взимаются только при наличии недоимки. Так, если у компании имеется переплата (в лицевой карточке расчетов с бюджетом), которая равна сумме подлежащего уплате налога или перекрывает ее, то фактически задолженность перед бюджетом отсутствует 3. Налоговики могут произвести зачет переплаты в счет недоимки самостоятельно, без заявления налогоплательщика 4. После проведения зачета никаких потерь бюджет не несет 5. Поэтому пени в таком случае не начисляются.

Кстати, официальных разъяснений чиновников по этому вопросу нет. А суды признают незаконным начисление инспекцией пеней при наличии переплаты 6.

Пени до принятия решения о зачете

У нас была переплата по налогу на прибыль, которую мы хотели зачесть в счет уплаты НДС. Мы рассчитали НДС за IV квартал 2015 г. и 20 января 2016 г. подали в инспекцию заявление о зачете переплаты. Решение о зачете инспекция приняла только 29 января, то есть позже установленного срока уплаты НДС. Могут ли налоговики начислить нам пени?Т.В. Морозова, г. Новосибирск

Да, такая вероятность есть. Для проведения зачета имеющейся переплаты в счет предстоящих налоговых платежей требуется заявление от налогоплательщика 7. Ведь налоговики не знают, какую именно сумму переплаты и в счет какого налога вы хотите зачесть. Инспекции для принятия решения по заявлению дается 10 рабочих дней со дня его получения

Кстати, если ИФНС не уложилась в отведенные для принятия решения о зачете 10 дней, то пени все равно будут взысканы, ведь налог не был уплачен вовремя 12. Вопрос здесь только в периоде их начисления. Вот что по этому поводу нам пояснили в ФНС.

Из авторитетных источников

Тараканов Сергей Александрович — Советник государственной гражданской службы РФ 2 класса

«Согласно положениям ст. 44 НК РФ в корреспонденции со ст. 78 НК РФ обязанность по уплате налога прекращается в день принятия решения о зачете излишне уплаченного налога. Одновременно в соответствии со ст. 75 НК РФ пени подлежат начислению за каждый календарный день просрочки исполнения обязанности по уплате налога. В связи в этим, так как НК РФ не установлено иное, пени начисляются до даты принятия решения о зачете, даже если инспекцией нарушен срок, предусмотренный п. 4 ст. 78 НК РФ».Конечно же, такая позиция крайне невыгодна, тем более что за нарушение срока принятия решения о зачете излишне уплаченных сумм проценты в пользу налогоплательщика не начисляются 13. Так что подавать заявление о зачете нужно заблаговременно.

Штраф в случае неуплаты пени при подаче уточненки с увеличенным налогом

Наша организация сдала уточненную декларацию по НДС, сумма налога к доплате была уплачена до подачи уточненки, но пени мы не рассчитали и не уплатили. Может ли организация быть привлечена к ответственности?Да, после проведения камеральной проверки уточненной декларации ваша компания может быть оштрафована за неуплату налога в положенный срок 14. Ведь при подаче уточненки налогоплательщик освобождается от ответственности, в частности, при условии, что до ее представления он уплатил недостающую сумму налога и соответствующие ей пени за период просрочки 15. А если задолженность по пеням не погашена, то и оснований для освобождения от штрафа нет 16.

Суды в последнее время считают так же 17.

При этом подача уточненных деклараций и уплата недоимки могут быть учтены в качестве обстоятельств, смягчающих ответственность 18. То есть размер штрафа по ст. 122 НК РФ может быть уменьшен не менее чем в два раза 19.

Примечание. Раньше встречались противоположные решения, в которых судьи указывали, что факт неуплаты пеней до представления уточненной декларации сам по себе не образует состава правонарушения, установленного ст. 122 НК РФ 20.

Начисление пеней налоговому агенту

После увольнения в 2015 г. работника обнаружено, что с части выплаченного ему дохода не был удержан НДФЛ. Могут ли в таком случае с компании как с налогового агента быть взысканы пени? Если да, то за какой период?А.П. Сергеева, г. Владимир

Да, с компании могут взыскать пени 21. На это указывают суды, в том числе ВАС 22.

Как известно, если налоговый агент по каким-либо причинам не удержал с выплаченного дохода НДФЛ, он обязан не позднее 1 марта года, следующего за годом выплаты дохода, письменно сообщить бывшему работнику и налоговому органу по месту своего учета о невозможности удержать налог и о сумме налога 23. Получив такое сообщение, работник должен сам не позднее 15 июля года, следующего за истекшим годом, исчислить и уплатить налог в бюджет 24.

Поэтому пени начисляются налоговому агенту за период с даты, когда он должен был удержать и перечислить налог в бюджет, до 15 июля следующего года 25.

Примечание. А у ФНС свой взгляд на этот вопрос. Не так давно чиновники высказали мнение, что у налоговых органов вообще нет оснований для взыскания пеней с налогового агента, не удержавшего НДФЛ 26. Хотя немногим ранее они заявляли, что пени на сумму неудержанного НДФЛ налоговому агенту не начисляются, только если он своевременно сообщил в ИФНС о невозможности удержания НДФЛ 27.

Однако напомним, что когда письменные разъяснения ФНС по вопросам применения налогового законодательства не согласуются с актами высших судебных органов, то налоговые органы должны руководствоваться актами высших судов 28. Таким образом, если, несмотря на своевременное уведомление инспекции о невозможности удержать НДФЛ, налоговики все же начислят вам пени, то в суде, скорее всего, поддержки вы не найдете.

Пени по уточненке, поданной после выездной проверки

По результатам выездной налоговой проверки нашей организации отказано в принятии к вычету НДС за I квартал 2015 г. Вычет был заявлен в квартале оформления счета-фактуры, а товар фактически поступил в следующем квартале. Нам начислили штраф и пени. После вынесения ИФНС решения мы сдали уточненную налоговую декларацию по НДС за II квартал 2015 г., то есть заявили вычет в периоде поступления товара. Штраф уплачен полностью. Мы полагали, что налоговая инспекция должна пересчитать сумму пеней с учетом уменьшения срока недоимки по уточненной декларации. Но в ИФНС ответили, что суммы пеней по акту не пересматриваются. Права ли налоговая инспекция?Н.В. Поричева, г. Воронеж

Инспекция права. К сожалению, в НК РФ нет норм о пересмотре инспекцией решения о привлечении к ответственности за неуплату налога, вынесенного по итогам выездной проверки, в случае последующего представления уточненной декларации, в которой уменьшена сумма налога, подлежащая уплате.

Да и судьи также приходят к выводу, что подача уточненной декларации после завершения выездной проверки не влияет на законность (незаконность) принятого по ней решения, ведь инспекция не могла учесть уточненные данные 29. Кроме того, представление после принятия решения уточненных деклараций за период проверки не опровергает факта совершения правонарушения и не отменяет необходимости исполнения обязанности как по уплате налога, так и по уплате пеней.

———————————

- пп. 3, 4 ст. 75 НК РФ; ч. 3, 5, 6 ст. 25 Закона от 24.07.2009 N 212-ФЗ; ст. 22.1 Закона от 24.07.98 N 125-ФЗ; Разъяснения ФНС от 28.12.2009; пп. 57, 61 Постановления Пленума ВАС от 30.07.2013 N 57 (далее — Постановление N 57)

- Указание ЦБ от 11.12.2015 N 3894-У

- подп. 5 п. 1 ст. 21, ст. 78 НК РФ

- п. 5 ст. 78 НК РФ

- Определение КС от 29.05.2014 N 1069-О

- Постановления ФАС ЦО от 28.03.2014 N А09-1913/2013; ФАС ДВО от 27.11.2013 N Ф03-5475/2013; 4 ААС от 26.09.2013 N А78-927/2013

- п. 4 ст. 78 НК РФ

- п. 6 ст. 6.1, п. 4 ст. 78 НК РФ

- подп. 4 п. 3 ст. 45 НК РФ

- Письма Минфина от 25.07.2011 N 03-02-07/1-260, от 02.08.2011 N 03-02-07/1-273

- Постановление АС ЗСО от 26.05.2015 N Ф04-18993/2015

- статьи 44, 45 НК РФ

- п. 2 ст. 78 НК РФ

- ст. 122 НК РФ

- подп. 1 п. 4 ст. 81 НК РФ

- п. 3 мотивировочной части Определения КС от 07.12.2010 N 1572-О-О

- Постановления АС СЗО от 18.12.2014 N А56-15646/2014; АС УО от 03.10.2014 N Ф09-6030/14; ФАС ЗСО от 25.06.2013 N А81-1410/2012; ФАС МО от 14.08.2013 N А41-20951/12

- Постановления Президиума ВАС от 26.04.2011 N 11185/10; АС СЗО от 18.12.2014 N А56-15646/2014; ФАС ЗСО от 25.06.2013 N А81-1410/2012

- подп. 3 п. 1 ст. 112, п. 3 ст. 114 НК РФ

- Постановления ФАС СЗО от 29.08.2011 N А56-42827/2010; ФАС УО от 24.01.2011 N Ф09-11435/10-С3; ФАС СКО от 09.08.2010 N А53-30147/2009

- п. 5 ст. 24, пп. 1, 7 ст. 75 НК РФ

- п. 2 Постановления N 57; Постановления Президиума ВАС от 12.01.2010 N 12000/09; ФАС СКО от 17.06.2014 N А32-11484/2012; ФАС ПО от 23.01.2014 N А06-3662/2012

- п. 5 ст. 226 НК РФ

- подп. 4 п. 1, п. 4 ст. 228, ст. 216 НК РФ

- п. 2 Постановления N 57

- Письмо ФНС от 04.08.2015 N ЕД-4-2/13600

- Письмо ФНС от 22.08.2014 N СА-4-7/16692

- Письмо Минфина от 07.11.2013 N 03-01-13/01/47571 (направлено для сведения и использования в работе Письмом ФНС от 26.11.2013 N ГД-4-3/21097)

- Постановления ФАС СЗО от 28.03.2014 N А56-49359/2011; 19 ААС от 24.10.2013 N А48-2528/2013; ФАС СЗО от 29.11.2012 N А13-5425/2011

Полный текст читайте в журнале «Главная книга» N07, 2016

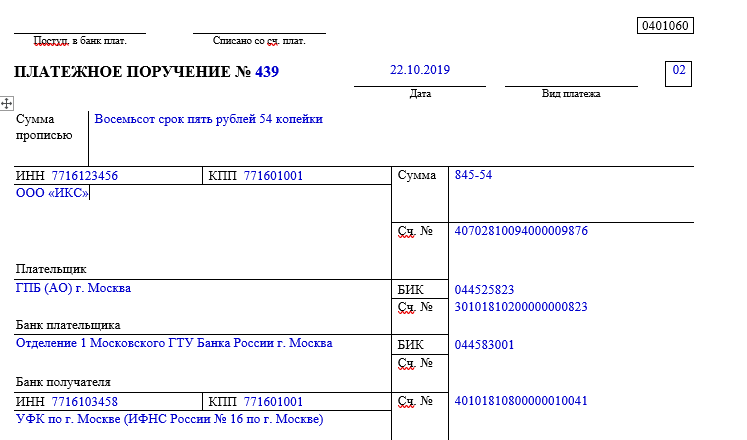

Платежное поручение по пеням нужно оформить в случае, если срок уплаты обязательных платежей (налогов, сборов, взносов) просрочен. В данной статье мы расскажем об особенностях оформления платежки на уплату пени и приведем ее образец.

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2019-2020 годах

Основание платежа — 2-я особенность платежки на пени

Особенность 3-я — поле 107 «Налоговый период»

Как указать номер и дату документа — основания уплаты пеней

Если пени — по взносам

Итоги

Уплата пеней платежным поручением в 2019-2020 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

Рассчитать пени можно с помощью нашего калькулятора.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВАЖНО! Перечни КБК утверждает Минфин России. На 2019 и на 2020 годы они утверждены разными приказами. Подробности см. здесь.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все три вышеприведенных случая подробно рассмотрены в Готовом решении от КонсультантПлюс. К каждому из них приведены образцы заполнения платежки.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2019 — пени за август 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Скачать образец платежного поручения на уплату пеней

Скачать образец платежного поручения на уплату пеней

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Источники:

Приказ Минфина России от 12.11.2013 № 107н Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

При начислении пени по налогам бухгалтерские проводки можно отражать в бухучете несколькими способами. Расскажем, из чего выбирать и как это правильно регламентировать.

Пени по налогам: понятие и порядок расчета

Как учесть пени в бухгалтерском и налоговом учете

Каковы проводки по начислению пени по налогам

Итоги

Пени по налогам: понятие и порядок расчета

Пеня — одно из средств обеспечения исполнения обязанности по уплате налогов и сборов (п. 1 ст. 72 НК РФ). Это сумма, которую налогоплательщик должен внести в бюджет при просрочке уплаты налога, сбора или авансового платежа по налогу (п. 1 ст. 75 НК РФ).

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день погашения недоимки, включительно. Рассчитывается она в процентах от неуплаченной суммы исходя из 1/300 ставки рефинансирования ЦБ РФ (п. 4 ст. 75 НК РФ).

Расчет можно представить в виде формулы:

П = Н × Дн × 1/300 Среф,

где:

Н — неуплаченная или несвоевременно уплаченная сумма налога;

Дн — календарные дни просрочки;

Среф — ставка рефинансирования ЦБ РФ.

ОБРАТИТЕ ВНИМАНИЕ! С 27.12.2018 размер пеней ограничивается суммой недоимки, на которую их начисляют. Подробнее см. здесь.

Эта формула применяется для физлиц, а также для юрлиц при просрочке уплаты налога до 30 календарных дней. Если просрочка более длительная, то начиная с 31-го дня нужно брать не 1/300, а 1/150 ставки рефинансирования (по недоимкам, возникшим после 30.09.2017). То есть полная формула расчета пеней для организаций выглядит так:

Подробнее о расчете пеней читайте в статьях:

Подробнее о расчете пеней читайте в статьях:

А рассчитать пени для конкретной ситуации можно с помощью нашего сервиса «Калькулятор пеней».

Уплатить пени по просроченному платежу налогоплательщику стоит самостоятельно (либо одновременно с налогом, либо после его уплаты). Если этого не сделать, пени начислит инспекция. И не только начислит, но даже может взыскать их в принудительном порядке за счет денег или имущества налогоплательщика (п. 6 ст. 75 НК РФ).

Как учесть пени в бухгалтерском и налоговом учете

Правила бухгалтерского учета расходов организаций регламентированы ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.1999 № 33н). Однако конкретных указаний по порядку бухучета налоговых пеней данное ПБУ нам не дает. А это значит, что организация может определить его самостоятельно, закрепив в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Очевидно, что пени по налогам в бухучете следует относить в состав прочих расходов, поскольку непосредственно с производством продукции, продажей товаров, выполнением работ или оказанием услуг они не связаны.

Что касается налогового учета, то здесь все однозначно: уменьшать прибыль пени по налогам не могут, т. к. это прямо запрещено п. 2 ст. 270 НК РФ.

Каковы проводки по начислению пени по налогам

Для налогоплательщика пени представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога. То есть варианта начисления пеней в бухучете возможно два:

- через счет 99 по аналогии с налоговыми санкциями — проводкой Дт 99 Кт 68;

- через счет 91 по аналогии с пенями договорными — проводкой Дт 91-2 Кт 68.

По каким налогам пени Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

А проводка по уплате пеней будет выглядеть так: Дт 68 Кт 51.

О том, как возникающие разницы отразятся в бухотчетности, читайте в статье «Как рассчитать бухгалтерскую прибыль (формула)?».

Итоги

Пени представляют собой вид санкций, налагаемых на налогоплательщика, задерживающего оплату налога в бюджет. Их начисление может быть отражено в бухучете одним из 2 способов: через счет 99 или 91. Выбор способа зависит от вида налога, уплата которого просрочена.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 06.10.2008 № 106н

- Приказ Минфина России от 06.05.1999 № 33н

Полный и бесплатный доступ к системе на 2 дня.

процентный доход и налоги — верность

Fidelity не предоставляет юридические или налоговые консультации. Информация в данном документе носит общий характер и не должна рассматриваться как юридическая или налоговая рекомендация. Проконсультируйтесь с адвокатом или налоговым специалистом относительно вашей конкретной ситуации.

Скидки действительны только при использовании ссылки на Fidelity.com.

Программные продукты предоставляются для вашего удобства, и Fidelity не несет ответственности за использование и выпуск таких продуктов.Информация и продукты, предоставленные вам, не предназначены и не должны рассматриваться как юридическая или налоговая рекомендация или юридическое заключение.

Перед использованием этой информации ознакомьтесь с важной юридической информацией и условиями использования, применимыми к продуктам, услугам и / или информации, предоставленной или доступной в настоящем документе следующими компаниями:

Intuit ®Использование программного обеспечения TurboTax для подготовки налоговых документов и веб-продуктов регулируется применимыми лицензионными соглашениями Intuit.Intuit, логотип Intuit, TurboTax и TurboTax Online, среди прочего, являются зарегистрированными товарными знаками и / или знаками обслуживания Intuit Inc. в США и других странах и используются с разрешения. Intuit не имеет отношения к Fidelity Brokerage Services (FBS) или их филиалам. Intuit несет полную ответственность за информацию, контент и программные продукты, предоставляемые Intuit. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, содержимого или программных продуктов или результатов, полученных при их использовании. Fidelity не несет никакой ответственности, возникающей в связи с вашим использованием (или результатами, полученными в результате интерпретаций, сделанных в результате или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих программных продуктов Intuit или предоставленной информации или контента. по интуитивно

H & R Block ®

Использование программного обеспечения H & R Block для подготовки налогов и веб-продуктов регулируется соответствующими лицензионными соглашениями.Налоговое программное обеспечение H & R Block и онлайн-цены в конечном итоге определяются на момент печати или электронного файла. Все цены могут быть изменены без предварительного уведомления. H & R Block является зарегистрированным товарным знаком HRB Innovations, Inc. H & R Block не связан с Fidelity Brokerage Services (FBS) или их филиалами. H & R Block несет полную ответственность за информацию, контент и программные продукты, предоставляемые им. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, содержимого или программных продуктов или результатов, полученных при их использовании. Fidelity отказывается от любой ответственности, возникающей в результате вашего использования (или результатов, полученных в результате интерпретаций, сделанных в результате, или любой налоговой позиции, основанной на информации, предоставленной в соответствии с вашим использованием) этих продуктов H & R Block или предоставленной информации или контента блоком H & R.

TaxAct ®

Использование фирменного программного обеспечения TaxAct для подготовки налогов и веб-продуктов регулируется применимыми лицензионными соглашениями TaxAct.TaxAct, логотип TaxAct, помимо прочего, являются зарегистрированными товарными знаками и / или знаками обслуживания TaxAct в США и других странах и используются с разрешения. TaxAct не связан с брокерскими службами Fidelity (FBS) или их филиалами. TaxAct несет полную ответственность за информацию, контент и программные продукты, предоставляемые TaxAct. Fidelity не может гарантировать, что предоставленная информация и контент являются точными, полными или своевременными или что предоставленные программные продукты дают точные и / или полные результаты.Fidelity не дает никаких гарантий в отношении информации, содержимого или программных продуктов или результатов, полученных при их использовании. Fidelity не несет никакой ответственности, возникающей в результате вашего использования (или результатов, полученных в результате интерпретаций, сделанных в результате, или любой налоговой позиции, основанной на информации, предоставленной в результате вашего использования) этих программных продуктов TaxAct или предоставленной информации или контента по TaxAct.

FidSafe не является услугой Fidelity Brokerage Services LLC.FidSafe является услугой Fidelity Wealth Technologies LLC, компании Fidelity Investments, расположенной по адресу 245 Summer Street, V8B, Boston, MA 02210.

Товарные знаки и знаки обслуживания третьих лиц, указанные в данном документе, являются собственностью соответствующих владельцев.

,Проценты для физических лиц | Налоговая служба

Когда мы начисляем проценты? | Когда мы платим проценты? |

|---|---|

IRS обычно начисляет проценты на любой неоплаченный остаток.

|

|

Дата начала процентов

Проценты начнутся 15 апреля, если в вашей декларации указано, что вы должны налог. Продление времени для файла НЕ является продлением времени для оплаты. Если 15 апреля выходной или праздничный день, ваше возвращение будет считаться своевременно поданным и оплаченным, если вы подадите и оплатите до следующего рабочего дня.

Оплата по уведомлениям

Если вы получили уведомление, проценты перестанут начисляться на сумму, указанную в вашем уведомлении, если вы полностью заплатите сумму, которую вы должны до даты «оплаты до».

Платежи применяются сначала к налогу, затем к штрафам и, наконец, к процентам.

Частичная оплата

Если вы не можете оплатить весь свой баланс, заплатите столько, сколько сможете. Вы можете заключить соглашение об оплате в рассрочку, чтобы оплатить оставшуюся сумму.

В рассрочку договор может быть уменьшена неуплата штрафа.

Проценты будут начисляться ежедневно на любую неоплаченную сумму, включая штрафы и проценты.

Снижение процентов

Если какой-либо из ваших налогов и / или штрафов будет снижен, мы автоматически снизим соответствующие проценты.

IRS не снимает и не уменьшает проценты по разумной причине или в качестве первой помощи. Проценты начисляются по закону и будут действовать до тех пор, пока ваш налоговый счет не будет полностью оплачен.

IRS может только уменьшить сумму процентов, которые вы должны, если интерес вызван необоснованной ошибкой или задержкой сотрудника или сотрудника IRS при выполнении министерского или управленческого действия.

Используйте форму 843, чтобы запросить снижение процентов. См. Инструкции для Формы 843 и IRC Раздел 6404 (e) (1) для получения дополнительной информации.

Телефонная помощь

Если у вас есть уведомление, позвоните по номеру, указанному в правой верхней части уведомления. В противном случае вы можете позвонить по телефону 1-800-829-1040. См. Помощь по телефону для получения дополнительной информации. Пожалуйста, подготовьте документы (например, аннулированные чеки, исправленный возврат и т. Д.), Когда вы звоните.

,Перенаправление страницы

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер будет перенаправлен на запрошенный контент в ближайшее время.

Пожалуйста, подождите до 5 секунд …

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((+ [] + (!! [!]) + !! [] + !! [] + !! [] + []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] + (!! []) — [])! + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ( (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []) (! + [] + (!! [])) + + !! [] + !! []) + (+ [] + (!! []) — (! + [] + (!! []) []) + + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !! [] + !!] [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! [ ]) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! []) + (+ [] + (!! []) — (! + [] + (!! []) []) + + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((+ !! [] + []) + (! + [] + (! ! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ]) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (! + !! []) + (+ [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + []) + (+ [] + (!! [!]) + !! [] + !! []) + (+ !! []) + (+ [] — ( !! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! [] ) + !! [] + !! []) + (+ [] + (!! []) -! []) + (+ [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] )) / + ((+ [] + (!! [!]) — [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [ ] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! []))

,процентов, принадлежащих и заработанных

Проценты к просроченным платежам

По просроченным налогам начисляются проценты, начинающиеся через 61 день после установленной даты.

Для большинства налогов, подлежащих уплате 1 января 2000 года или после этой даты, эта процентная ставка варьируется ежегодно и устанавливается по основной ставке плюс один процент. Основная ставка соответствует опубликованной в Wall Street Journal в первый рабочий день года.

Расчет процентовЧтобы рассчитать проценты, которые вы должны, умножьте процентную ставку на сумму налога, причитающуюся за количество дней, а затем разделите эту сумму на количество дней в году (365 дней или 366 для високосных лет).

ПРИМЕР. Вы должны 1000 долларов в виде налогов по ставке 5,50 процента (0,0550) в течение 150 дней.

- ,0550 (годовая процентная ставка), умноженная на 1000 (подлежащая уплате), равна 55,00.

- 55 раз 150 (дней интереса) равняется 8250.

- Разделите 8250 на 365 (дней в году). Задолженность по процентам составляет $ 22,60.

| год | Годовой тарифПремьер +1 |

|---|---|

| 2020 | 5.75 процентов (.0575) |

| 2019 | 6,50 процента (.0650) |

| 2018 | ,50 процента (.0550) |

| 2017 | 4,75 процента (.0475) |

| 2016 | 4.50 процентов (.0450) |

| 2015 | 4,25 процента (.0425) |

| 2014 | 4,25 процента (.0425) |

| 2013 | 4,25 процента (.0425) |

| 2012 | 4.25 процентов (.0425) |

| 2011 | 4,25 процента (.0425) |

| 2010 | 4,25 процента (.0425) |

| 2009 | 4,25 процента (.0425) |

| 2008 | 8.25 процентов (.0825) |

| 2007 | 9,25% (.0925) |

| 2006 | 8,25% (.0825) |

| 2005 | 6,25% (.0625) |

| 2004 | 5.00 процентов (.0500) |

| 2003 | 5,25% (.0525) |

| 2002 | 5,75 процента (0,0575) |

| 2001 | 10,50 процента (.1050) |

| 2000 | 9.50 процентов (.0950) |

Для налогов, причитающихся с или до 31 декабря 1999 года, проценты были начислены в размере 12 процентов в год.

Проценты, полученные по кредитам и возвратам

Требования о возмещении, поданные 1 сентября 2005 года или после этой даты, начисляются на кредитные проценты либо по ставке казначейского пула, либо по основной ставке плюс 1 процент, в зависимости от того, что меньше.

Проценты по кредиту будут варьироваться ежегодно до тех пор, пока кредит не будет возвращен или применен к обязательству.

Расчет начисленных процентовЧтобы рассчитать полученные проценты, умножьте процентную ставку на сумму налога, подлежащую начислению процентов, а затем разделите эту сумму на количество дней в году (365 дней или 366 для високосных лет).

ПРИМЕР. Вы заработали проценты на 1000 долларов США по ставке 1,429 процента (0,01429) за 150 дней.

- ,01429 (годовая процентная ставка), умноженная на 1000 (подлежащая уплате), равна 14,29.

- 14,29 раза 150 (интересующие дни) равняется 2143.5.

- Разделите 2143,5 на 365 (дней в году). Полученный процент составляет 5,87 $.

| год | Годовой курс— премьер +1 | Годовой курс— Казначейский фонд |

|---|---|---|

| 2020 | 5,75 процента (0,0575) | 2,181 процента (0,02181) |

| 2019 | 6,50% (.0650) | 2,42 процента (0,02420) |

| 2018 | ,50 процента (.0550) | 1,429 процента (0,01429) |

| 2017 | 4,75 процента (.0475) | 1,004 процента (0,01004) |

| 2016 | 4,50 процента (.0450) | 0,634 процента (0,00634) |

| 2015 | 4.25 процентов (.0425) | 0,469 процента (0,00469) |

| 2014 | 4,25 процента (.0425) | 0,385 процента (.00385) |

| 2013 | 4,25 процента (.0425) | 0,465 процента (0,00465) |

| 2012 | 4,25 процента (.0425) | 0,692 процента (0,00692) |

| 2011 | 4.25 процентов (.0425) | 0,921 процента (.00921) |

| 2010 | 4,25 процента (.0425) | 1,54 процента (0,01574) |

| 2009 | 4,25 процента (.0425) | 2,511 процента (.02511) |

| 2008 | 8,25% (.0825) | 4,764 процента (0,04764) |

| 2007 | 9.25 процентов (.0925) | 5,066 процента (0,05066) |

| 2006 | 8,25% (.0825) | 4,068 процента (0,04068) |

| 2005 | 6,25% (.0625) | 2,187 процента (0,02187) |

| 2004 | 5,00 процентов (.0500) | 1,517 процента (0,01517) |

| 2003 | 5.25 процентов (.0525) | 2,107 процента (.02107) |

| 2002 | 5,75 процента (0,0575) | 3,465 процента (0,03465) |

| 2001 | 10,50 процента (.1050) | 6,140 процента (0,06140) |

| 2000 | 9,50 процента (.0950) | 5,619 процента (0,05619) |

Мы не обновляем казначейский пул.

Кредитные проценты Сводка

Кредитные проценты

С 1 января 2000 года Контролерская контора уплачивает проценты по возвратам и переводам налогов, уплаченных по ошибке. Проценты начисляются через 60 дней после даты платежа или срока уплаты налогового отчета, в зависимости от того, что наступит позже. Проценты по кредиту не начисляются за отчетные периоды, подлежащие погашению до 1 января 2000 года, или за Раздел 6, Код собственности.

Процентная ставка определяется по дате требования возврата.Требование о возмещении должно соответствовать следующим требованиям:

- требование должно быть в письменной форме и полностью и подробно излагать каждую причину или основание, на котором основано требование;

- претензия должна указывать период, в течение которого была произведена заявленная переплата; и

- претензия должна быть подана в течение периода применимых ограничений, как правило, в течение четырех лет с даты уплаты и уплаты налога.

Запросы отправлены до сентября.1, 2005 — Проценты начисляются по основной ставке плюс один процент. Основная ставка соответствует опубликованной в Wall Street Journal в первый рабочий день года.

Запросы, отправленные почтовым штемпелем 1 сентября 2005 года или после этой даты. — Процентная ставка по кредиту для возмещения налогов меньше:

- годовая ставка по депозитам в государственной казне за декабрь предыдущего календарного года; или Базовая ставка

- плюс один процент. Основная ставка соответствует опубликованной в Wall Street Journal в первый рабочий день года.

ПРИМЕР. Кредит Создан в соответствии с измененным отчетом, отвечающим требованиям закона о возмещении: Налоговая декларация подлежит оплате 20 мая 2016 года, отчет подан и налог уплачен вовремя. 20 августа 2016 года с исправленным заявлением подается заявление с обоснованием, в результате чего кредит составляет 1000 долларов США. Проценты по кредиту начинаются на 61-й день после 20 мая 2016 года или 20 июля 2016 года. Применяется более низкая ставка казначейского пула или основная ставка плюс один процент.

Кредиты в ревизии

Кредит, запланированный в ходе аудита, будет возвращен после завершения аудита с использованием процентной ставки, действующей на дату проведения входной конференции.Если вступительная конференция была до 1 сентября 2005 года, процентная ставка начисляется по основной ставке плюс один процент. Если вступительная конференция состоится 1 сентября 2005 года или после этой даты, проценты начисляются по меньшей из двух ставок.

возмещение претензий проверено аудитом

Требование о возмещении, отправленное почтовым штемпелем до 1 сентября 2005 года, начисляет проценты по основной ставке плюс один процент. Если дата почтового штемпеля наступает 1 сентября 2005 года или после этой даты, на нее начисляются проценты по меньшей из двух ставок.

Переводы

Каждый перевод кредита рассматривается как новая транзакция.Если более поздний перевод имеет дату почтового штемпеля 1 сентября 2005 года или после этой даты, процентная ставка начисляется по соответствующей ставке.

ПРИМЕР. Измененная декларация за январь 2005 года подана 1 апреля 2005 года, создав кредит в размере 5000 долларов США. Запрос на перевод переносит кредит в размере 5000 долларов США на период подачи заявок в мае 2005 года. Проценты по кредиту будут начисляться по основной ставке плюс один процент. Второй перевод подан 1 октября 2005 года, переводя 2000 долларов США на период подачи заявок в июле 2005 года. Для этого перевода проценты по кредиту будут начисляться по меньшей из двух ставок.Каждая передача кредитного форварда облагается кредитным процентом. Переводы кредита в предыдущие периоды не облагаются кредитными процентами.

98-304

(01/2020)

Об авторе