Перечень счетов бухгалтерского учета: ПЛАНСЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТАФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

перечень счетов — это… Что такое перечень счетов?

- перечень счетов

- card of accounts

Большой англо-русский и русско-английский словарь. 2001.

- перечень судебных дел

- перечень тарифов

Смотреть что такое «перечень счетов» в других словарях:

ПЛАН СЧЕТОВ — CHART OF ACCOUNTSСистематически построенный и изложенный перечень счетов главной и вспомогательной бух. книг. П.с. это полный перечень названий счетов, к рые должны использоваться предприятием. Классификация и порядок расположения счетов в плане… … Энциклопедия банковского дела и финансов

план счетов — 1. Систематизированный перечень счетов (с именами и номерами счетов) для учета деятельности хозяйственной единицы.

План счетов — 1 Систематизированный перечень счетов (с именами и номерами счетов) для учета деятельности хозяйственной единицы. 2 План счетов 6ухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов,… … Словарь терминов по управленческому учету

Номенклатура бухгалтерских счетов — систематизированный перечень счетов бухгалтерского учёта, в котором указывается содержание и название каждого счёта в соответствии с его назначением. Н. б. с. определяется министерством финансов СССР по согласованию с ЦСУ СССР и… … Большая советская энциклопедия

План счетов бухгалтерского учета — 5) план счетов бухгалтерского учета систематизированный перечень счетов бухгалтерского учета;.

.. Источник: Федеральный закон от 06.12.2011 N 402 ФЗ О бухгалтерском учете … Официальная терминология

план счетов бухгалтерского учета — Систематизированный перечень счетов, используемых в бухгалтерском учете ОКОИ. [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] EN chart of accounts (COA) A systematized list of accounts used by the OCOG … Справочник технического переводчика

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ — перечень используемых в бюджетных организациях синтетических счетов бухгалтерского учета, систематизированный по установленным принципам. В Плане счетов счета сгруппированы в разделы, при этом отдельно выделены забалансовые счета. В основу… … Большой бухгалтерский словарь

План счетов бухгалтерского учета

с.б.у. и инс … Энциклопедия права

с.б.у. и инс … Энциклопедия праваПлан счетов бухгалтерского учета — по законодательству РФ о бухгалтерском учете систематизированный перечень синтетических счетов бухгалтерского учета. Данное определение охватывает 2 аспекта: а) П.с.б.у. и инструкции по их применению как нормативные правовые акты органов, которым … Большой юридический словарь

Рабочий план счетов — систематизированный план счетов бухгалтерского учета, применяемых в конкретной организации. В нем содержатся синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты … Энциклопедия права

Рабочий план счетов — систематизированный план счетов бухгалтерского учета, применяемых в конкретной организации. В нем содержатся синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты … Большой юридический словарь

|

Синтетические счета

|

|

| |

|

Код |

Код |

Наименование | Сфера применения |

|

1 |

3 |

4 |

5 |

|

Класс 1. | |||

|

10

|

100 |

Инвестиционная недвижимость |

Все виды деятельности |

|

101 |

Земельные участки | ||

|

102 |

Капитальные затраты на улучшение земель | ||

|

103 |

Здания и сооружения | ||

|

104 |

Машины и оборудование | ||

|

105 |

Транспортные средства | ||

|

|

Инструменты, приспособления и инвентарь | ||

|

107 |

Животные | ||

|

108 |

Многолетние насаждения | ||

|

109 |

Другие основные средства | ||

|

11

|

111 |

Библиотечные фонды |

Все виды деятельности |

|

112 |

Малоценные необоротные материальные активы | ||

|

113 |

Временные (нетитульные) сооружения | ||

|

114 |

Природные ресурсы | ||

|

115 |

Инвентарная тара | ||

|

116 |

Предметы проката | ||

|

117 |

Другие необоротные материальные активы | ||

|

12

|

121 |

Права пользования природными ресурсами |

Все виды деятельности |

|

122 |

Права пользования имуществом | ||

|

123 |

Права на товарные знаки | ||

|

124 |

Права на объекты промышленной собственности | ||

|

125 |

Авторское право и смежные с ним права | ||

|

127 |

Прочие нематериальные активы | ||

|

13

|

131 | Износ основных средств |

Все виды деятельности |

|

132 |

Износ прочих необоротных материальных активов | ||

|

133 |

Накопленная амортизация нематериальных активов | ||

|

134 |

Накопленная амортизация долгосрочных биологических активов | ||

|

135 |

Износ инвестиционной недвижимости | ||

|

14

|

141 |

Инвестиции связанным сторонам по методу учета участия в капитале |

Все виды деятельности |

|

142 |

Другие инвестиции связанным сторонам | ||

|

143 |

Инвестиции несвязанным сторонам | ||

|

15

|

151 |

Капитальное строительство |

Все виды деятельности |

|

152 |

Приобретение (изготовление) основных средств | ||

|

153 |

Приобретние (изготовление) прочих необоротных материальных активов | ||

|

154 |

Приобретение (создание)нематериальных активов | ||

|

155 |

Приобретение (выращивание) долгосрочных биологических активов | ||

|

16

|

161 |

Долгосрочные биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия и предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность |

|

162 |

Долгосрочные биологические активы растениеводства, которые оценены по первоначальной стоимости | ||

|

163 |

Долгосрочные биологические активы животноводства, которые оценены по справедливой стоимости | ||

|

164 |

Долгосрочные биологические активы животноводства, которые оценены по первоначальной стоимости | ||

|

165 |

Незрелые долгосрочные биологические активы, котрые оцениваются по справедливой стоимости | ||

|

166 |

Незрелые долгосрочные биологические активы, которые оцениваются по первоначальной стоимости | ||

|

17

|

|

Отсроченные налоговые активы |

Все виды деятельности |

|

18

|

181 |

Задолженность за имущество, которое передано в финансовую аренду |

Все виды деятельности |

|

182 |

Долгосрочные векселя полученные | ||

|

183 |

Прочая дебиторская задолженность | ||

|

184 |

Прочие необоротные активы | ||

| 19

«Гудвил» |

191 |

Гудвил при приобретении | Все виды деятельности |

|

193 |

Гудвил при приватизации (корпоратизации) | ||

|

Класс 2. | |||

|

20

|

201 |

Сырье и материалы |

Все виды деятельности |

|

202 |

Покупные полуфабрикаты и комплектующие изделия | ||

|

203 |

Топливо | ||

|

204 |

Тара и тарные материалы | ||

|

205 |

Строительные материалы | ||

|

206 |

Материалы, переданные в переработку | ||

|

207 |

Запасные части | ||

|

208 |

Материалы сельскохозяйственного назначения | ||

|

209 |

Прочие материалы | ||

|

21

|

211 |

Текущие биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия, предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность

|

|

212 | Текущие биологические активы животноводства, которые оценены по справедливой стоимости | ||

|

213 |

Текущие биологические активы животноводства, которые оценены по первоначальной стоимости | ||

|

22

|

|

Малоценные и быстроизнашивающиеся предметы |

Все виды деятельности |

|

23

|

|

Производство |

Все виды деятельности

|

|

24

|

|

Брак в производстве |

Отрасли материального производства |

|

25

|

|

Полуфабрикаты |

Промышленность |

|

26

|

|

Готовая продукция |

Промышленность, сельское хозяйство и прочее |

|

27

|

|

Продукция сельскохозяйственного производства |

Сельское хозяйство, предприятия других отраслей с подсобным сельскохозяйственным производством |

|

28

|

281 |

Товары на складе |

Все виды деятельности |

|

282 |

Товары в торговле | ||

|

283 |

Товары на комиссии | ||

|

284 |

Тара под товарами | ||

|

285 |

Торговая наценка | ||

|

286 |

Необоротные активы и группы выбытия, удерживаемые для продажи | ||

|

Класс 3. | |||

|

30

|

301 |

Касса в национальной валюте |

Все виды деятельности |

|

302 |

Касса в иностранной валюте | ||

|

31

|

311 |

Текущие счета в национальной валюте |

Все виды деятельности

|

| 312

|

Текущие счета в иностранной валюте

| ||

| 313

|

Прочие счета в банке в национальной валюте

| ||

| 314

|

Прочие счета в иностранной валюте

| ||

|

32

|

| Счета в казначействе | Только для бюджетных организаций. В «обычном» балансе — отсутствует В «обычном» балансе — отсутствует |

|

33

|

331 |

Денежные документы в национальной валюте

|

Все виды деятельности |

| 332

|

Денежные документы в иностранной валюте

| ||

|

333 |

Денежные средства в пути в национальной валюте | ||

|

334 |

Денежные средства в пути в иностранной валюте | ||

|

34

|

341 |

Краткосрочные векселя полученные в национальной валюте |

Все виды деятельности |

| 342

|

Краткосрочные векселя, полученные в иностранной валюте | ||

|

35

|

351 |

Эквиваленты денежных средств |

Все виды деятельности |

|

352 |

Прочите текущие финансовые инвестиции | ||

|

36

|

361 |

Расчеты с отечественными покупателями |

Все виды деятельности |

|

362 |

Расчеты с иностранными покупателями | ||

| 363 |

Расчеты с участниками ПФГ | ||

|

37

|

371 |

Расчеты по выданным авансам |

Все виды деятельности |

| 372 |

Расчеты с подотчетными лицами | ||

|

373 |

Расчеты по начисленным доходам | ||

| 374

|

Расчеты по претензиям | ||

| 375 |

Расчеты по компенсации причиненных убытков | ||

| 376 |

Расчеты по займам членам кредитных союзов | ||

| 377

|

Расчеты с прочими дебиторами | ||

|

38

|

|

Резерв сомнительной задолженности |

Все виды деятельности |

|

39

|

|

Расходы будущих периодов |

Все виды деятельности |

|

Класс 4. | |||

|

40

|

|

Зарегистрированный (паевой) капитал |

Все виды деятельности |

|

41

|

|

Капитал в дооценках |

Кооперативные организации, кредитные союзы |

|

42

|

421 |

Эмиссионный доход |

Все виды деятельности |

|

422 |

Прочий вложенный капитал | ||

| 423

|

Дооценка активов | ||

| 424 |

Безоплатно полученные необоротные активы | ||

| 425

|

Прочий дополнительный капитал | ||

|

43

|

|

Резервный капитал |

Все виды деятельности |

|

44

|

441 |

Нераспределенная прибыль |

Все виды деятельности |

|

442 |

Непокрытые убытки | ||

|

443 |

Прибыль, использованная в отчетном периоде | ||

|

45

|

451 |

Изъятые акции |

Все виды деятельности |

| 452 |

Изъятые вклады и паи | ||

| 453 |

Прочий изъятый капитал | ||

|

46

|

|

Неоплаченный капитал |

Все виды деятельности |

|

47

|

471 |

Обеспечение выплат отпусков |

Все виды деятельности |

|

472 |

Дополнительное пенсионное обеспечение | ||

| 473 |

Обеспечение гарантийных обязательств | ||

| 474 |

Обеспечение прочих затрат и платежей | ||

|

475 |

Обеспечение призового фонда (резерв выплат) | ||

| 476

|

Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее | ||

| 477

|

Обеспечение материального поощрения | ||

|

478 |

Обеспечение восстановления земельных участков | ||

|

48

|

|

Целевое финансирование и целевые поступления |

Все виды деятельности Примечание: «Предприятием должны быть выделены отдельные субсчета, на которых ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот из налога на прибыль и их использование на реализацию мероприятий целевого назначения в соответствии с законодательством, а также учет поступления и использование плательщиками налога, на добавленную стоимость средств благотворительной помощи, которая в соответствии с законодательством освобождается от налогообложения налогом на добавленную стоимость. |

|

49

|

491 |

Технические резервы |

Страховая деятельность |

|

492 |

Резервы по страхованию жизни | ||

|

493 |

Доля перестраховщиков в технических резервах | ||

|

494 |

Доля перестраховщиков в резервах по страхованию жизни | ||

| 495

|

Результат смены технических резервов | ||

|

496 |

Результат смены резервов по страхованию жизни | ||

|

Класс 5. | |||

|

50

|

501 | Долгосрочные кредиты банков в национальной валюте |

Все виды деятельности |

|

502 |

Долгосрочные кредиты банков в иностранной валюте

| ||

| 503

| Отсроченные долгосрочные кредиты банков в национальной валюте | ||

| 504

| Отсроченные долгосрочные кредиты банков в иностранной валюте | ||

| 505

| Прочие долгосрочные займы в национальной валюте | ||

| 506

| Прочие долгосрочные займы в иностранной валюте | ||

|

51

|

511 | Долгосрочные векселя выданные в национальной валюте |

Все виды деятельности

|

| 512

| Долгосрочные векселя выданные в иностранной валюте | ||

|

52

|

521 | Обязательства по облигациям | Все виды деятельности |

|

522

| Премия по выпущенным облигациям |

| |

|

523 | Дисконт по выпущенным облигациям

| ||

|

53

|

531 |

Обязательства по финансовой аренде

| Все виды деятельности

|

| 532

|

Обязательства по аренде целостных имущественных комплексов

| ||

|

54

|

| Отсроченные налоговые обязательства

|

Все виды деятельности

|

|

55

|

|

Прочие долгосрочные обязательства

|

Все виды деятельности

|

|

Класс 6. | |||

|

60

|

601 |

Краткосрочные кредиты банков в национальной валюте

|

Все виды деятельности

|

| 602

|

Краткосрочные кредиты банков в иностранной валюте

| ||

|

603 |

Отсроченные краткосрочные кредиты банков в национальной валюте

| ||

|

604 |

Отсроченные краткосрочные кредиты банков в иностранной валюте

| ||

|

605 |

Просроченные займы в национальной валюте

| ||

|

606 |

Просроченные займы в иностранной валюте

| ||

|

61

|

611 | Текущая задолженность по долгосрочным обязательствам в национальной валюте

|

Все виды деятельности

|

| 612

| Текущая задолженность по долгосрочным обязательствам в иностранной валюте | ||

|

62

|

621 |

Краткосрочные векселя выданные в национальной валюте

| Все виды деятельности |

| 622

| Краткосрочные векселя выданные в иностранной валюте | ||

|

63

|

631 | Расчеты с отечественными поставщиками и подрядчиками

| Все виды деятельности |

|

632 | Расчеты с зарубежными поставщиками | ||

| 633

| Расчеты с участниками ПФГ | ||

|

64

|

641 | Расчеты по налогам | Все виды деятельности |

|

642

| Расчеты по обязательным платежам | ||

| 643

| Налоговые обязательства | ||

| 644

| Налоговый кредит | ||

|

65

|

651 | По пенсионному обеспечению | Все виды деятельности |

| 652

| По социальному страхованию | ||

| 653

| По страхованию на случай безработицы | ||

| 654

| По индивидуальному страхованию | ||

| 655

| По страхованию имущества | ||

|

66

|

661 |

Расчеты по заработной плате

|

Все виды деятельности

|

|

662

|

Расчеты по депонентам

| ||

| 663

|

Расчеты по прочим выплатам

| ||

|

67

|

671 |

Расчеты по начисленным дивидендам

|

Все виды деятельности |

| 672

|

Расчеты по прочим выплатам

| ||

|

68

|

680 |

Расчеты, связанные с необоротными активами и группами выбытия, содержащимися для продажи

|

Все виды деятельности |

|

681 |

Расчеты по авансам полученным

| ||

|

682 |

Внутренние расчеты

| ||

|

683 |

Внутрихозяйственные расчеты

| ||

|

684 |

Расчеты по начисленным процентам

| ||

|

685 |

Расчеты с прочими кредиторами

| ||

|

69

|

|

Доходы будущих периодов

|

Все виды деятельности |

|

Класс 7. | |||

|

70

|

701 |

Доход от реализации готовой продукции

|

Все виды деятельности

|

|

702 | Доход от реализации товаров | ||

|

703 | Доход от реализации работ и услуг | ||

|

704 | Вычеты из дохода | ||

|

705 | Перестрахование | ||

|

71

|

710 |

Доход от первоначального признания и от смены стоимости активов, которые учитываются по справедливой стоимости

| Все виды деятельности

|

|

711 |

Доход от реализации иностранной валюты

| ||

|

712 |

Доход от реализации прочих оборотных активов

| ||

|

713 |

Доход от операционной аренды активов

| ||

|

714 |

Доход от операционной курсовой разницы

| ||

|

715 |

Полученные пени, штрафы, неустойки

| ||

|

716 |

Компенсация ранее списанных активов

| ||

|

717 |

Доход от списания кредиторской задолженности

| ||

|

718 |

Доход от безоплатно полученных оборотных активов

| ||

|

719 |

Прочие доходы от операционной деятельности

| ||

|

72

|

721 |

Доход от инвестиций в ассоциированные предприятия

|

Все виды деятельности |

|

722 |

Доход от совместной деятельности

| ||

|

723 |

Доход от инвестиций в дочерние предприятия

| ||

|

73

|

731 |

Дивиденды полученные

|

Все виды деятельности |

|

732 |

Проценты полученные

| ||

|

733 |

Прочие доходы от финансовых операций

| ||

|

74

|

741 |

Доход от реализации финансовых инвестиций

|

Все виды деятельности |

|

742 |

Доход от возобновления полезности активов

| ||

|

744 |

Доход от неоперационной курсовой разницы

| ||

|

745 |

Доход от безоплатно полученных активов

| ||

|

746 |

Прочие доходы от обычной деятельности

| ||

|

75 | — |

— | Счет 75 исключен на основании Приказа Министерства Финансов Украины № 627 от 27. 06.2013 06.2013 |

|

76

|

|

Страховые платежи |

Страховая деятельность |

|

79

|

791 |

Результат операционной деятельности

|

Все виды деятельности |

|

792 |

Результат финансовых операций

| ||

|

793 |

Результат прочей обычной деятельности

| ||

|

794 |

Результат чрезвычайных событий | ||

|

Класс 8. | |||

|

80

|

801 |

Затраты сырья и материалов

|

Все виды деятельности

|

|

802 |

Затраты покупных полуфабрикатов и комплектующих изделий

| ||

|

803 |

Затраты топлива и энергии

| ||

|

804 |

Затраты тары и тарных материалов

| ||

|

805 |

Затраты строительных материалов

| ||

|

806 |

Затраты запасных частей

| ||

|

807 |

Затраты материалов сельскохозяйственного назначения

| ||

|

808 |

Затраты товаров

| ||

|

809 |

Прочие материальные затраты

| ||

|

81

|

811 |

Выплаты по окладам и тарифам

|

Все виды деятельности

|

|

812 |

Премии и поощрения | ||

|

813 |

Компенсационные выплаты

| ||

|

814 |

Оплата отпусков | ||

|

815 |

Оплата прочего неотработанного времени | ||

|

816 |

Прочие расходы на оплату труда

| ||

|

82

|

821 |

Отчисления на пенсионное обеспечение

|

Все виды деятельности

|

|

822 |

Отчисления на социальное страхование

| ||

|

823 |

Страхование на случай безработицы

| ||

|

824 |

Отчисления на индивидуальное страхование

| ||

|

83

|

831 |

Амортизация основных средств

|

Все виды деятельности

|

|

832 |

Амортизация прочих необоротных материальных активов

| ||

|

833 |

Амортизация нематериальных активов | ||

|

84

|

|

Прочие операционные расходы |

Все виды деятельности |

|

85

|

|

Прочие расходы

|

Все виды деятельности

|

|

Класс 9. | |||

|

90

|

901 |

Себестоимость реализованной готовой продукции

|

Все виды деятельности

|

|

902 |

Себестоимость реализованных товаров

| ||

|

903 |

Себестоимость реализованных работ и услуг | ||

|

904 |

Страховые выплаты | ||

|

91

|

|

Общепроизводственные расходы

|

Все виды деятельности |

|

92

|

|

Административные расходы |

Все виды деятельности |

|

93

|

|

Расходы на сбыт |

Все виды деятельности |

|

94

|

940 |

Затраты от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости

| Все виды деятельности |

|

941 |

Затраты на исследования и разработки

| ||

|

942 |

Себестоимость реализованной иностранной валюты

| ||

|

943 |

Себестоимость реализованных производственных запасов

| ||

|

944 | Сомнительные и безнадежные долги

| ||

|

945 |

Потери от операционной курсовой разницы

| ||

|

946 |

Потери от обесценивания запасов

| ||

|

947 |

Недостачи и потери от порчи ценностей

| ||

|

948 |

Признанные штрафы, пени, неустойки

| ||

|

949 |

Прочие затраты операционной деятельности

| ||

|

95

|

951 |

Проценты за кредит |

Все виды деятельности

|

|

952 |

Прочие финансовые расходы | ||

|

96

|

961 |

Потери от инвестиций в ассоциированные предприятия

|

Все виды деятельности |

|

962 |

Потери от совместной деятельности | ||

|

963 |

Потери от инвестиций в совместные предприятия

| ||

|

97

|

971 |

Себестоимость реализованных финансовых инвестиций

|

Все виды деятельности |

|

972 |

Потери от уменьшения полезности активов

| ||

|

974 |

Потери от неоперационных курсовых разниц

| ||

|

975 |

Уценка необоротных активов и финансовых инвестиций | ||

|

976 |

Списание необоротных активов

| ||

|

977 |

Прочие затраты обычной деятельности

| ||

|

98

|

981 |

Налог на прибыль от обычной деятельности

|

Все виды деятельности |

|

982 |

Налог на прибыль от чрезвычайных событий

| ||

|

99 |

Счет 99 исключен на основании Приказа Министерства Финансов № 627 от 27. | ||

| Класс 0. Забалансовые счета | |||

|

01 |

|

Арендованные необоротные активы | Все виды деятельности |

|

02 |

021 |

Оборудование, принятое для монтажа |

Все виды деятельности |

|

022 |

Материалы, принятые для переработки

| ||

|

023 |

Материальные ценности на ответственном хранении

| ||

|

024 |

Товары, принятые на комиссию

| ||

|

025 |

Материальные ценности доверителя

| ||

|

03 |

|

Контрактные обязательства

|

Все виды деятельности |

|

04 |

041 |

Непредусмотренные активы

|

Все виды деятельности |

|

042 |

Непредусмотренные обязательства

| ||

|

05 |

|

Гарантии и обеспечения выданные |

Все виды деятельности |

|

06 |

|

Гарантии и обеспечения полученные |

Все виды деятельности |

| 07 | Списанные активы | Все виды деятельности | |

|

08 |

|

Бланки строгого учета |

Все виды деятельности |

|

09 |

| Амортизационные отчисления

|

Все виды деятельности |

Необоротные активы

Необоротные активы Запасы

Запасы «Предприятиями, которые осуществляют производство, транспортировку, поставку тепловой энергии и услуги по централизованному водоснабжению и водоотводу и ведут отдельный учет расходов по каждому виду деятельности, подлежащему лицензированию, должны быть выделены отдельные субсчета»

«Предприятиями, которые осуществляют производство, транспортировку, поставку тепловой энергии и услуги по централизованному водоснабжению и водоотводу и ведут отдельный учет расходов по каждому виду деятельности, подлежащему лицензированию, должны быть выделены отдельные субсчета» Денежные средства, расчеты и прочие активы

Денежные средства, расчеты и прочие активы Собственный капитал и обеспечение обязательств

Собственный капитал и обеспечение обязательств  «

« Долгосрочные обязательства

Долгосрочные обязательства Текущие обязательства

Текущие обязательства Доходы и результаты деятельности

Доходы и результаты деятельности Затраты по элементам

Затраты по элементам Затраты деятельности

Затраты деятельности 06.2013

06.2013| Наименование счета | Номер счёта | Номер и наименование субсчёта |

Раздел I. Внеоборотные активы Внеоборотные активы | ||

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские технологические работы |

| Амортизация нематериальных активов | 05 | |

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно- конструкторских и технологических работ |

| Отложенные налоговые активы | 09 | |

| Раздел II. Производственные запасы | ||

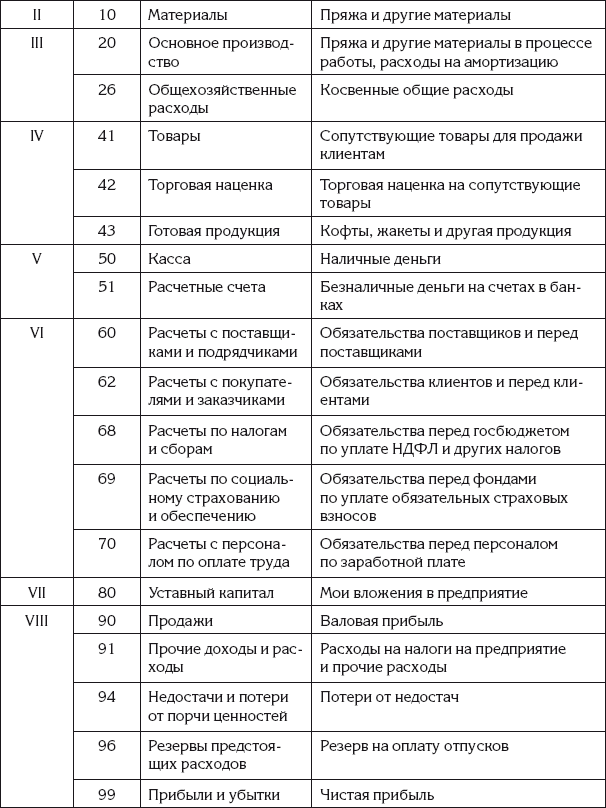

| Материалы | 10 | 1. Сырьё и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда в эксплуатации |

| Животные на выращивании | 11 | |

| Резервы под снижение стоимости материальных ценностей | 14 | |

| Заготовление и приобретение материальных ценностей | 15 | |

| Отклонение в стоимости материальных ценностей | 16 | |

| Налог на добавленную стоимость | 19 | 1. НДС при приобретении основных средств 2. НДС по приобретенным нематериальным активам 3. НДС по приобретенным материально-производственным запасам |

| Раздел III. Затраты на производство | ||

| Основное производство | 20 | |

| Полуфабрикаты собственного производства | 21 | |

| Вспомогательные производства | 23 | |

| Общепроизводственные расходы | 25 | |

| Общехозяйственные расходы | 26 | |

| Брак в производстве | 28 | |

| Обслуживающие производства и хозяйства | 29 | |

| Раздел IV. Готовая продукция и товары | ||

| Выпуск продукции (работ, услуг) | 40 | |

| Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Торговая наценка | 42 | |

| Готовая продукция | 43 | |

| Расходы на продажу | 44 | |

| Товары отгруженные | 45 | |

| Выполненные этапы по незавершенным работам | 46 | |

| Раздел V. Денежные средства | ||

| Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Расчетные счета | 51 | |

| Валютные счета | 52 | |

| Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

| Переводы в пути | 57 | |

| Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Резервы под обесценение финансовых вложений | 59 | |

| Раздел VI. Расчёты | ||

| Расчеты с поставщиками и подрядчиками | 60 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Резервы по сомнительным долгам | 63 | |

| Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

| Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

| Отложенные налоговые обязательства | 77 | |

| Внутрихозяйственные расчеты | 79 | |

| Раздел VII. Капитал | ||

| Уставный капитал | 80 | |

| Собственные акции (доли) | 81 | |

| Резервный капитал | 82 | |

| Добавочный капитал | 83 | |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Целевое финансирование | 86 | По видам финансирования |

| Раздел VIII. Финансовые результаты | ||

| Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 5. Прибыль/убыток от продаж |

| Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Недостачи и потери от порчи ценностей | 94 | |

| Резервы предстоящих расходов | 96 | По видам резервов |

| Расходы будущих периодов | 97 | По видам расходов |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Прибыли и убытки | 99 | |

| Забалансовые счета | ||

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые в переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, выданные в аренду | 011 | |

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА. Бухгалтерский учет

Читайте также

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Для правильной организации бухгалтерского учета решающее значение имеет использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкций, устанавливающих единые подходы к отражению

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ В План счетов бюджетного учета (утвержден приказом Минфина России от 30.12.2008 № 148н) введен новый счет для учета амортизации библиотечного фонда (ранее амортизация на актив не начислялась), поэтому изменился номер счета

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

19. План счетов бухгалтерского учета

19. План счетов бухгалтерского учета План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

21. План счетов в международной практике бухгалтерского учета

21. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

4.3. Информация о состоянии счетов бухгалтерского учета

4.3. Информация о состоянии счетов бухгалтерского учета Программа «1С:Бухгалтерия 8.0» содержит большое количество разнообразных отчетов, которые позволяют получить всю необходимую информацию в различных разрезах. В «1С:Бухгалтерии 8.0» используются отчеты четырех типов:

Закрытие счетов бухгалтерского учета

Закрытие счетов бухгалтерского учета Закрытие счета 44.01Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.07 «Расходы на продажу» по номенклатурным группам пропорционально

26. План счетов бухгалтерского учета

26. План счетов бухгалтерского учета План счетов бухгалтерского учета –?это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

28. План счетов в международной практике бухгалтерского учета

28. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

27. План счетов бухгалтерского учета

27. План счетов бухгалтерского учета С 1 января 2001 г. предприятия независимо от организационно—правовых форм переведены на новый план счетов бухгалтерского учета, который является единым для всех предприятий. Необходимость введения этого нового плана счетов

3.1. План счетов бухгалтерского учета.

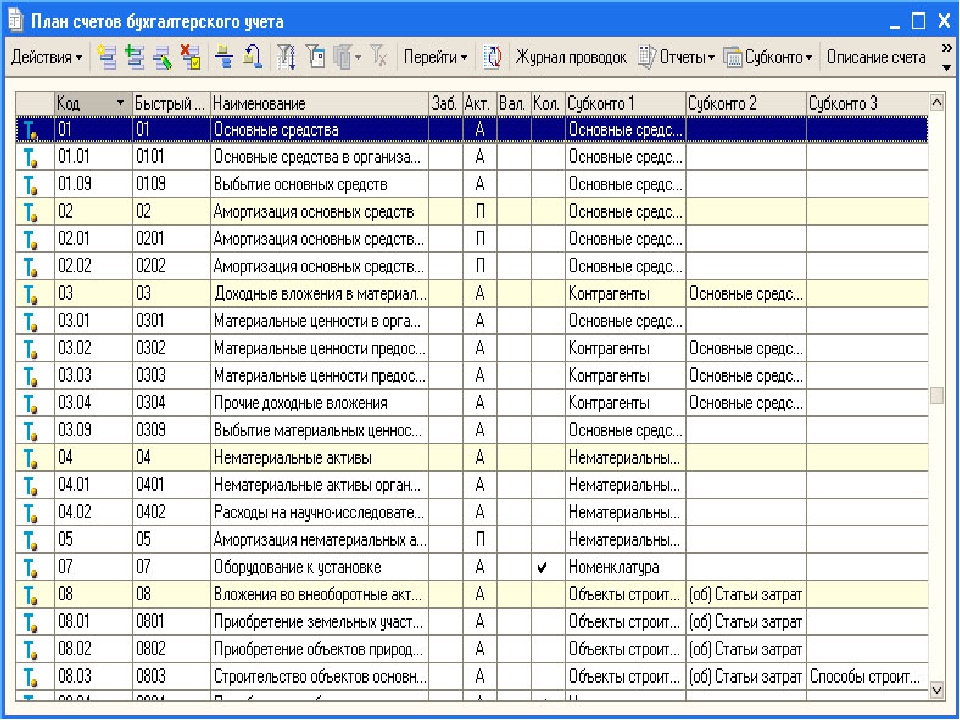

3.1. План счетов бухгалтерского учета. В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н. Счета в компьютерный план счетов

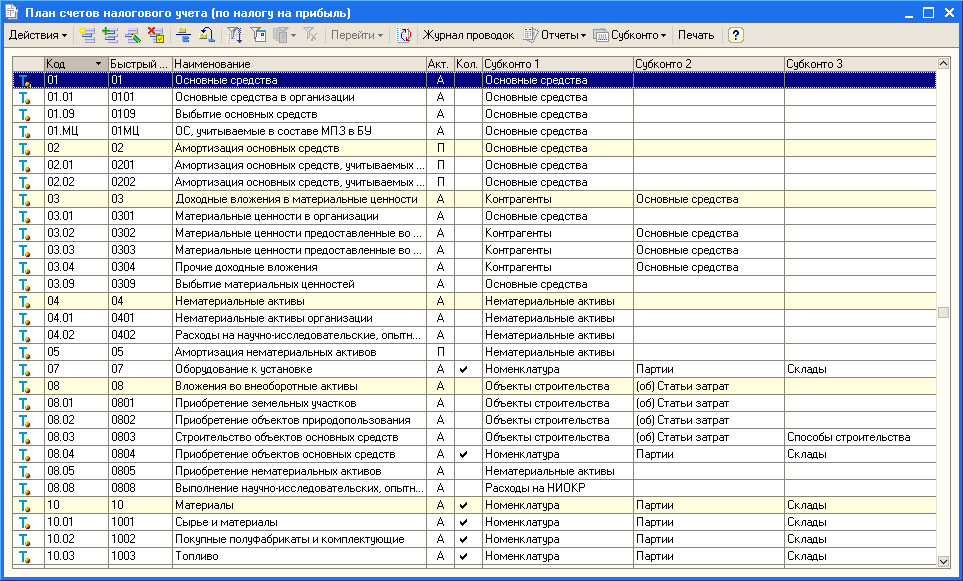

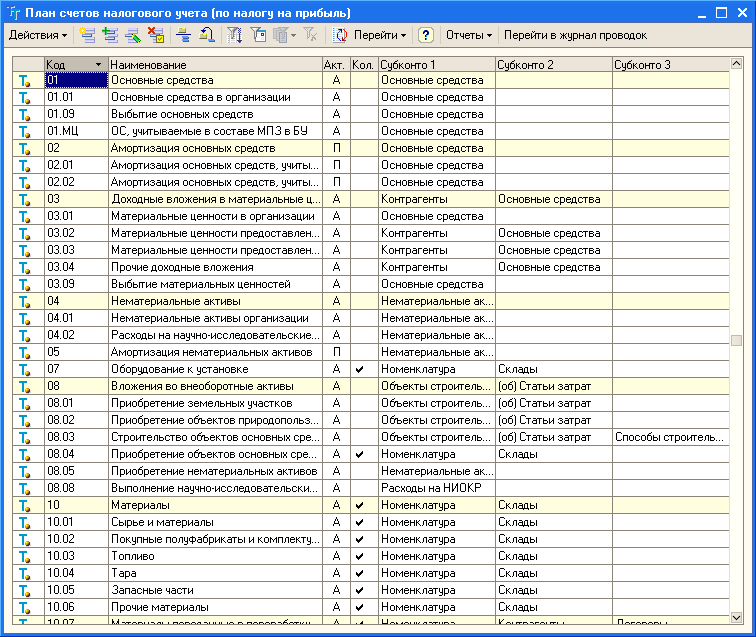

3.3. План счетов налогового учета (по УСН)

3.3. План счетов налогового учета (по УСН) План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете организаций с упрощенной системой налогообложения.План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета

Список счетов бухгалтерского учета

Список счетов бухгалтерского учета Чтобы перейти к работе с Планом счетов бухгалтерского учета, выполните команду главного меню Предприятие ? Планы счетов ? План счетов бухгалтерского учета. Можно поступить и иначе: для этого нужно выполнить команду главного меню

14. План счетов бухгалтерского учета

14. План счетов бухгалтерского учета План счетов бухгалтерского учета – систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План счетов

15. Значение Плана счетов в регулировании бухгалтерского учета

15. Значение Плана счетов в регулировании бухгалтерского учета В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, но в практической деятельности бухгалтерских служб Плану счетов

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.)

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.) Способ применения плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов бюджетных средств.Отражение операций при ведении бюджетного учета учреждениями

486-П | Банк России

Отраслевыми стандартами бухгалтерского учета для некредитных финансовых организаций, подготовленными Банком России с учетом требований МСФО (далее — Отраслевые стандарты), установлен порядок бухгалтерского учета на основе метода начисления. Отраслевые стандарты не устанавливают для страховых брокеров кассового метода отражения доходов и расходов в бухгалтерском учете.

Страховые брокеры осуществляют свою деятельность в качестве страховых посредников и не отражают в бухгалтерском учете операции по признанию страховых премий, а также убытков от выплат страхового возмещения.

Принципы признания и определения доходов за оказание посреднических услуг страховые брокеры осуществляют в соответствии с главой 3 Положения № 487-П и МСФО (IFRS) 15 «Выручка по договорам с покупателями», введенным в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н.

В соответствии с пунктом 6 статьи 8 Федерального закона от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты договора страхования (перестрахования), зачисляют данные средства на специальный банковский счет для последующего перечисления страховщику в срок, не превышающий трех рабочих дней. Страховые брокеры не вправе осуществлять иные операции по данному счету.

Поступление денежных средств от страхователя на специальный банковский счет страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20803 «Специальный банковский счет»

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем.

Сумма, подлежащая перечислению страховым брокером страховщику по полученным от страхователя страховым премиям, отражается страховым брокером в дату получения страховой премии от страхователя следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком.

Перечисление денежных средств страховщику со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 20803 «Специальный банковский счет».

Признание дохода в виде выручки от оказания услуг страховыми посредниками страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60332 «Расчеты с покупателями и клиентами»

Кредит счета № 71602 «Доходы от оказания услуг» по символу ОФР 18301.

Поступление вознаграждения за оказанные посреднические услуги страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

В случае удержания вознаграждения за оказанные посреднические услуги из причитающихся страховщику денежных средств в счет оплаты договора страхования (перестрахования) страховой брокер осуществляет следующую бухгалтерскую запись:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

Перечисление денежных средств со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 20803 «Специальный банковский счет».

Порядок ведения аналитического учета определяется страховыми брокерами самостоятельно в стандартах экономического субъекта или иных внутренних документах.

План счетов бухгалтерского учета | Образец — бланк — форма

План счетов бухгалтерского учета представляет собой схему регистрации, а так же группировки определенных операций хозяйственной и финансовой деятельности предприятия в бухгалтерском учете. В данном документе бухгалтерской отчетности приведены номера и наименования счетов первого порядка (синтетические счета), а так же счета второго порядка (аналитические счета или субсчета).

План счетов бухгалтерского учета применяется в организациях всех форм собственности, (включая организационно-правовую форму), которые ведут учет методом двойной записи. Исключения составляют муниципальные (государственные) и кредитные организации (банки) или другие юридические лица.

План счетов официально утвержден приказом Министерства Финансов Российской Федерации от 31 октября 2000 года №94н (в редакции от 8 января 2010 года).

На основе данного документа любая организация может утвердить рабочий план счетов бухгалтерского учета, который содержит полный перечень как аналитических, так и синтетических счетов, необходимых при ведении бухгалтерского учета.

К синтетическим относятся счета, отражающие обобщенные данные об источниках формирования хозяйственных средств и их материальной стоимости. Как правило, данные счета необходимы для составления общей финансовой отчетности.

Только путем согласования с Министерством финансов Российской Федерации, организация имеет право вводить в план счетов бухгалтерского учета и дополнительные синтетические счета. Такое действие, как правило, необходимо при учете определенных специфических операций предприятия.

К синтетическим счетам всегда открываются аналитические счета. Это происходит на каждый определенный вид средств, источник или процесс.

С помощью аналитических счетов осуществляется контроль за движением определенных объектов учета, а так же их сохранностью. Аналитические счета используются, как правило, согласно требованиям по вопросам управления организацией. На данных счетах расчеты ведутся как в стоимостных, так и в натуральных показателях. Организация имеет право на уточнения в содержании субсчетов, дополнение и их объединение, а так же полное исключение аналитических счетов.

Порядок составления аналитического учета устанавливается согласно положениям нормативных актов, а так же других методических указаний, касающихся вопросов ведения бухгалтерского учета.

Таким образом, план счетов бухгалтерского учета является неотъемлемой частью ведения бухгалтерского учета.

План счетов бухучета | Современный предприниматель

План счетов бухгалтерского учета утвержден приказом Минфина от 31.10.2000 под №94н. Этим документом закреплен перечень допустимых для использования в бухгалтерии счетов и инструкция по их практическому применению с подробными пояснениями о назначении всех видов счетов.

План счетов бухгалтерского учета: зачем его применять

Предприятиям предписывается на законодательном уровне использовать план счетов бухучета, предполагающий соблюдение правила двойной записи. Он состоит из перечня счетов с названиями и ориентировочным списком субсчетов для аналитического учета. С его помощью можно производить фиксацию каждой хозяйственной операции на предприятии в стоимостном и натуральном выражении.

Общий План бухгалтерских счетов в 2017 году, утвержденный приказом №94н, изменений не претерпел. Его разрешается дополнять собственными счетами из свободных номеров счетов, но все подобные новшества должны предварительно согласовываться с Минфином. Для реализации такой меры понадобится аргументировать необходимость расширения имеющегося перечня для конкретной компании. Возможная причина подобного шага – специфичность избранного направления деятельности юридического лица. Этот план счетов бухучета не применяют на общих основаниях бюджетные предприятия и кредитные организации. Для них предусмотрено использование отдельных кодировок, учитывающих особенности хозяйственной деятельности и отчетной документации. И вот для бюджетников План счетов бухгалтерского учета в 2017 году изменили приказом №209н от 16.11.2016. Но это тема отдельной статьи, т.к. коммерческие организации данные изменения не затронули.

План счетов бухгалтерского учета: структурные элементы

Для структуры плана счетов характерно выделение 8 групп, каждая из которых содержит ряд синтетических счетов. Схематично представляет план счетов бухгалтерского учета таблица следующего содержания:

№ раздела | Название раздела | Бухгалтерские счета, входящие в раздел | Характеристики разделов |

1 | Объекты внеоборотных активов | 01 – 09 | Описывает имущество предприятия, включая инвестиционные ресурсы. |

2 | Запасы с назначением производственного характера | 10 – 19 | Активы, принимающие непосредственное участие в технологическом процессе производства и сразу переносящие размер своей стоимости на себестоимость будущей продукции. |

3 | Производственные затраты | 20 – 30 | Расходы производственного типа, затраты на реализацию продукции, услуг и работ. |

4 | Товарная и готовая продукция | 40 – 46 | Бухгалтерский план счетов в разрезе МПЗ, которые предназначены для продажи. |

5 | Средства в форме денежных ресурсов | 50 – 59 | Денежные ресурсы во всех формах и валютах, в разрезе мест хранения. |

6 | Расчеты | 60 – 79 | Расчеты с третьими лицами и внутрихозяйственного типа. |

7 | Капитал | 80 – 86 | Учет всех разновидностей капитала, акций и нераспределенной прибыли. |

8 | Финансовые результаты | 90 – 99 | Итоговые значения доходов и расходов предприятия. |

План счетов бухгалтерского учета скачать можно на ]]>сайте Минфина России]]>. В нем будет виден каждый код отдельно с приведенным индивидуальным названием и предлагаемыми стандартными вариантами счетов для аналитического учета.

План счетов бухучета содержит еще один блок счетов, которые отличаются по способу отнесения на них стоимости активов от других типов счетов. Их называют забалансовыми, счета идут под кодами с 001 по 009.

План счетов бухгалтерского учета: таблица типов счетов

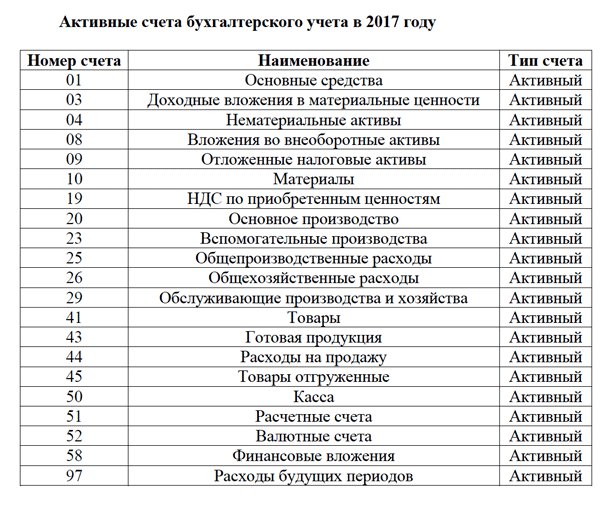

Для реализации правила двойной записи счета подразделяются на три категории:

- активный тип;

- пассивный тип;

- активно-пассивная разновидность.

Активные счета бухгалтерского учета отличаются тем, что могут иметь исключительно дебетовые остатки, для пассивных характерно наличие кредитовых остатков. Активно-пассивные счета предполагают отражение операций по расчетам с разными группами дебиторов и кредиторов, поэтому итоговое сальдо по ним может быть дебетовым или проходить по кредиту.

Систематизирует счета бухгалтерского учета таблица типов счетов:

Тип счета | Назначение | Номера счетов |

Инвентарный | Учет по видам МЦ и денежных средств, только активные счета | 01, 07, 08, 09, 10, 11, 03, 04, 15, 20, 23, 21, 50, 51, 52, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 43, 46, 55, 57, 58, 76/5, 98, 001-006 |

Регулирующий | Уточнение оценки имущества | 02, 05, 14, 16, 59, 63 |

Калькуляционный | С их помощью план счетов бухгалтерского учета предполагает исчисление себестоимости | 15, 20, 28-30, 23, 25, 26, 44, 94, 98/1, 98/2, 98/3, 98/4 |

Контрактивный | Уменьшение итогового сальдо на суму своего остатка по активным счетам | 02, 05, 59, 14, 63 |

Контрарно-дополнительный | Увеличение или уменьшение оценки имущественных объектов | 16 |

Расчетный | Для учета расчетных величин | 19, 45, 66, 67, 68, 69, 70, 71, 60, 76, 62, 75, 73, 77, 79, 007-009 |

Собирательно-распределительный | План счетов бухгалтерского учета с субсчетами содержит в этой категории расходы, которые сразу невозможно отнести на определенную продукцию | 25, 28, 26, 44, 94, 98/1, 98/2, 98//3, 98/4 |

Фондовый | Отражает собственные источники образования имущественных активов | 80, 81, 82, 83, 84 |

Сопоставляющие | Выявление результатов по хозяйственным процессам | 91, 90 |

Финансово-результатный | По кредиту корреспонденция счетов показывает прибыль, по дебету – убыток. | 99 |

Рабочий план счетов бухучета

В учетной политике предприятия следует прописать разработанный главным бухгалтером рабочий план счетов. В нем приводится исчерпывающий список счетов и субсчетов, которые предполагается использовать при отражении всего спектра хозяйственных операций в деятельности конкретной организации. Для его создания необходимо скачать план счетов бухгалтерского учета и отобрать из него те коды, которые будут действительно нужны бухгалтерам в повседневной работе. Разработанный план счетов бухгалтерского учета на 2017 год в табличном виде выносится в раздел приложений в приказе, фиксирующем положения учетной политики предприятия.

План счетов | Пояснение

Введение в план счетов

План счетов — это список названий счетов , которые компания определила и предоставила для записи транзакций в своей главной книге . Компания может гибко адаптировать свой план счетов в соответствии со своими потребностями, включая добавление счетов по мере необходимости.

В плане счетов вы обнаружите, что счета обычно перечислены в следующем порядке:

В рамках категорий операционных доходов и операционных расходов счета могут быть дополнительно организованы по бизнес-функциям (например, производство, продажа, административное обслуживание, финансирование) и / или по подразделениям компании, линейкам продуктов и т. Д.

Организационная структура компании может служить схемой для ее бухгалтерского плана счетов. Например, если компания делит свой бизнес на десять отделов (производство, маркетинг, человеческие ресурсы и т. Д.), Каждый отдел, вероятно, будет нести ответственность за свои собственные расходы (заработная плата, расходные материалы, телефон и т. Д.). У каждого отдела будет свой счет расходов на телефонные разговоры, свой счет по заработной плате и т. Д.

План счетов, вероятно, будет таким же большим и сложным, как и сама компания.Международной корпорации с несколькими подразделениями могут потребоваться тысячи учетных записей, тогда как небольшому местному розничному торговцу может потребоваться всего сто учетных записей.

Образец плана счетов для крупной корпорации

Каждому счету в плане счетов обычно присваивается имя и уникальный номер, по которому его можно идентифицировать. (Программное обеспечение для некоторых малых предприятий может не требовать номера счетов.) Номера счетов часто состоят из пяти или более цифр, где каждая цифра представляет подразделение компании, отдел, тип счета и т. Д.

Как вы увидите, первая цифра может означать, является ли счет активом, пассивом и т. Д. Например, если первая цифра — «1», это актив. Если первая цифра — «5», это операционные расходы.

Разрыв между номерами счетов позволяет добавлять счета в будущем. Ниже приводится частичный список примерного плана счетов.

- Оборотные активы (номера счетов 10000 — 16999)

- 10100 Денежные средства — регулярные чеки

10200 Денежные средства — чеки по заработной плате

10600 Мелкий кассовый фонд

12100 Дебиторская задолженность

12500 Резерв по сомнительным счетам

13100 Инвентарные запасы

14100 Поставки

15300 Предоплаченное страхование - Основные средства (номера счетов 17000 — 18999)

- 17000 Земля

17100 Здания

17300 Оборудование

17800 Транспортные средства

18100 Накопленная амортизация — Здания

18300 Накопленная амортизация — Оборудование

18800 Накопленная амортизация — Транспортные средства - Краткосрочные обязательства (номера счетов 20000 — 24999)

- 20100 Облигации к оплате — Кредитная линия № 1

20200 Облигации к оплате — Кредитная линия № 2

21000 Счета к оплате

22100 Заработная плата к уплате

23100 Задолженность по процентам

24500 Незаработанная выручка - Долгосрочные обязательства (номера счетов 25000 — 26999)

- 25100 Задолженность по ипотечному кредиту

25600 Облигации к выплате

25650 Скидка по облигациям к уплате - Собственный капитал (номера счетов 27000 — 29999)

- 27100 Обыкновенные акции без номинала

27500 Нераспределенная прибыль

29500 Казначейские акции - Операционная выручка (номера счетов 30000 — 39999)

- 31010 Продажи — Подразделение № 1, Линия продуктов 010

31022 Продажи — Подразделение № 1, Линия продуктов 022

32015 Продажи — Подразделение № 2, Линия продуктов 015

33110 Продажи — Подразделение № 3, Линия продуктов 110 - Себестоимость проданной продукции (номера счетов 40000 — 49999)

- 41010 COGS — Дивизион № 1, Линия продуктов 010

41022 COGS — Дивизион № 1, Линия продуктов 022

42015 COGS — Дивизион № 2, Линия продуктов 015

43110 COGS — Дивизион № 3, Линия продуктов 110 - Маркетинговые расходы (номера счетов 50000-50999)

- 50100 Отдел маркетингаЗаработная плата

50150 Отдел маркетинга Налоги на заработную плату

50200 Расходные материалы отдела маркетинга

50600 Отдел маркетинга Телефон - Заработная плата Расходы (номера счетов 59000 — 59999)

- 59100 Заработная плата Департамента зарплаты

59150 Заработная плата Налоги

59200 Расходные материалы Департамента расчета заработной платы

59600 Заработная плата Телефон - Прочие (номера счетов

— 99999)

- Прибыль от продажи активов

96100 Убыток от продажи активов

Что такое план счетов? Руководство по ведению бухгалтерского учета для малого бизнеса

5 мин.Читать

- Ступица

- Бухгалтерский учет

- Что такое план счетов? Руководство по ведению бухгалтерского учета для малого бизнеса

План счетов — это инструмент бухгалтерского учета малого бизнеса, предназначенный для организации важных счетов, которые помогают создавать финансовые отчеты вашего предприятия. План счетов — это полезный документ, который позволяет вам представить всю финансовую информацию о вашем бизнесе в одном месте, что дает вам четкое представление о финансовом состоянии вашей компании.План счетов разбивает ваши финансы на пять основных категорий, называемых счетами: активы, пассивы, капитал, доходы и расходы.

Эти темы помогут вам лучше понять, что такое план счетов и как его используют малые предприятия:

Для чего используется план счетов?

Каковы пять основных счетов?

Почему важен план счетов?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Для чего используется план счетов?

Малые предприятия используют план счетов, чтобы упорядочить все сложные сведения о финансах своей компании в доступном формате. Это первый шаг, который вы сделаете при настройке системы бухгалтерского учета вашего бизнеса. План счетов четко разделяет ваши доходы, расходы, активы и обязательства, чтобы дать точное представление о финансовых показателях вашего бизнеса.

План счетов упорядочивает ваши финансы по пронумерованным категориям счетов. Большинство предприятий следуют этой последовательной, общепринятой системе нумерации счетов:

.- 1000 — 1900: Активы

- 2000 — 2900: Обязательства

- 3000 — 3900: Собственный капитал

- 4000 — 4900: Выручка

- 5000 — 5900: Расходы

Хотя нет необходимости придерживаться этого формата, как правило, предприятия используйте ту же систему нумерации для плана счетов, потому что это упрощает для бухгалтера или бухгалтера вмешаться и перевести информацию в стандартные финансовые отчеты.Если вы раньше работали с главной бухгалтерской книгой, вы заметите, что ее счета такие же, как и в плане счетов.

Каковы пять основных счетов?

Пять основных счетов обеспечивают структуру вашего плана счетов, разбивая его на отдельные категории информации. Несколько важных финансовых отчетов построены на основе одних и тех же пяти категорий. Пять основных счетов, которые вы будете использовать для создания своего плана счетов:

- Активы: Активы — это ресурсы, принадлежащие вашему бизнесу, которые могут быть конвертированы в денежные средства и, следовательно, имеют денежную ценность.Примеры активов включают вашу дебиторскую задолженность, транспортные средства, основные средства.

- Обязательства: Обязательства — это долги, которые ваша компания должна кому-то другому. Это будет включать вашу кредиторскую задолженность и любые налоги, которые вы должны государству.

- Собственный капитал: Роль собственного капитала различается в плане счетов в зависимости от того, создан ли ваш бизнес как индивидуальное предприятие, ООО или корпорация. Но основное уравнение для определения капитала — это активы компании за вычетом ее долгов.

- Доход: Доход — это сумма денег, которую приносит ваш бизнес, продавая свои продукты или услуги клиентам.

- Расходы: Расходы относятся к расходам, которые вы несете в процессе ведения своего бизнеса. Это будет включать аренду вашего офиса, коммунальные услуги и канцелярские товары.

Почему важен план счетов?

План счетов позволяет вам систематизировать сложные финансовые данные вашего бизнеса и разбить их на четкие логические категории.Он также закладывает основу для всех важных финансовых отчетов вашего бизнеса. Однако план счетов — это больше, чем просто организационный инструмент. Хранение всех ваших финансовых данных в одном месте и наблюдение за тем, как разные аккаунты связаны друг с другом, может дать важную информацию об эффективности вашего бизнеса. Вот несколько способов, которыми план счетов может принести пользу вашему бизнесу:

1. Узнайте о своих доходах

План счетов дает вам четкое представление о доходах вашего бизнеса.Он не просто говорит вам, сколько денег вы зарабатываете, он показывает пики и спады в ваших доходах, какой денежный поток находится в вашем распоряжении и как долго он должен длиться с учетом ваших среднемесячных деловых расходов.

2. Возьмите долги в руки

План счетов дает вам четкое представление о том, сколько денег вы должны как по краткосрочным, так и по долгосрочным долгам. План счетов поможет вам определить, какую часть вашего ежемесячного дохода вы можете позволить себе направить на погашение долгов, и поможет разработать долгосрочные планы выплаты долга.

3. Тратьте разумнее

Не всегда весело видеть простой список всего, на что вы тратите с трудом заработанные деньги, но план счетов может дать вам важное представление о ваших привычках тратить. Вы можете справиться с необходимыми текущими расходами, такими как аренда, коммунальные услуги и Интернет. Вы также можете изучить свои другие расходы и узнать, где вы можете сократить расходы, если это необходимо.

4. Улучшение отчетности

План счетов организует ваши финансы в упорядоченную систему пронумерованных счетов.Наличие точного плана счетов облегчает вам или специалисту по бухгалтерскому учету разработку подробных финансовых отчетов, которые помогут вам понять финансовое положение вашей компании, включая отчет о движении денежных средств, баланс и отчет о прибылях и убытках.

5. Подать налоговую декларацию

Дополнительным преимуществом правильно организованного плана счетов является то, что он упрощает налоговый сезон. План счетов позволяет отслеживать ваши коммерческие доходы и расходы, которые вам нужно будет ежегодно сообщать в налоговой декларации.

СТАТЬИ ПО ТЕМЕ

План счетов

Бухгалтерский учет> План счетов

План счетов

План счетов — это список всех счетов в главной книге, каждый счет сопровождается ссылочным номером. Чтобы настроить план счетов, сначала необходимо определить различные счета, которые будут использоваться в бизнесе. У каждой учетной записи должен быть идентификационный номер. Для очень малых предприятий трех цифр может быть достаточно для номера счета, хотя желательно большее количество цифр, чтобы можно было добавлять новые учетные записи по мере роста бизнеса.С большим количеством цифр можно добавлять новые учетные записи, сохраняя логический порядок. Сложные предприятия могут иметь тысячи учетных записей и требовать более длинные ссылочные номера счетов. Стоит подумать о логическом назначении номеров счетов и следовать любым конкретным отраслевым стандартам. Пример того, как цифры могут быть закодированы, показан в этом списке:

Нумерация счетов

1000 — 1999: счета активов

2000 — 2999: счета пассивов

3000 — 3999: счета собственного капитала

4000 — 4999: счета доходов

5000 — 5999: себестоимость проданной продукции

6000 — 6999: счета расходов

7000 — 7999: прочие выручка (например, процентный доход)

8000 — 8999: прочие расходы (например, налог на прибыль)

Разделив каждую учетную запись на несколько номеров, можно добавить много новых учетных записей между любыми двумя, сохраняя логический порядок.

Определение счетов

У разных типов предприятий разные учетные записи. Например, чтобы сообщать о стоимости проданных товаров, производственный бизнес должен учитывать различные производственные затраты, тогда как розничный торговец будет иметь счета для покупки своих складских товаров. Многие отраслевые ассоциации публикуют рекомендуемые таблицы счетов для своих отраслей, чтобы установить последовательный стандарт сравнения между фирмами в своей отрасли.Пакеты программного обеспечения для бухгалтерского учета часто поставляются с набором заранее определенных планов счетов для различных типов предприятий.

Существует компромисс между простотой и возможностью проводить исторические сравнения. Сведение к минимуму количества учетных записей на начальном этапе имеет то преимущество, что упрощает систему учета. Начиная с небольшого количества учетных записей, поскольку на некоторых счетах накопились значительные остатки, они будут разделены на более мелкие и более конкретные счета. Однако следование этой стратегии затрудняет создание последовательных исторических сравнений.Например, если в системе бухгалтерского учета настроен счет разных расходов, который позже разбивается на более подробные счета, тогда будет трудно сравнить эти подробные расходы с прошлыми расходами того же типа. В этом отношении есть преимущество в организации плана счетов с более высоким начальным уровнем детализации.

Некоторые счета должны быть включены в соответствии с требованиями налоговой отчетности. Например, в США IRS требует, чтобы командировочные, развлекательные, рекламные и некоторые другие расходы отслеживались в индивидуальных счетах.Следует проверить соответствующие налоговые правила и создать полный список таких необходимых счетов.

Другие учетные записи должны быть настроены согласно поставщику. Например, если компания имеет более одного текущего счета, план счетов может включать счет для каждого из них.

Распоряжение по счету

Балансовые счета, как правило, соответствуют стандарту, в котором в первую очередь указываются наиболее ликвидные активы. Счета доходов и расходов, как правило, соответствуют стандарту, согласно которому сначала перечисляются статьи, наиболее тесно связанные с операциями бизнеса.Например, продажи будут указаны перед внереализационной прибылью. В некоторых случаях часть или все счета расходов просто перечислены в алфавитном порядке.

Образец плана счетов

Ниже приводится пример некоторых счетов, которые могут быть включены в план счетов.

Образец плана счетов

Аккаунты активов

Оборотные активы

| 1000 | Мелкие наличные |

| 1010 | Наличные деньги в кассе (e.грамм. в кассовых аппаратах) |

| 1020 | Обычный текущий счет |

| 1030 | Расчетный счет |

| 1040 | Сберегательный счет |

| 1050 | Специальный счет |

| 1060 | Инвестиции — денежный рынок |

| 1070 | Инвестиции — депозитные сертификаты |

| 1100 | Дебиторская задолженность |

| 1140 | Прочая дебиторская задолженность |

| 1150 | Резерв по сомнительным счетам |

| 1200 | Запас сырья |

| 1205 | Инвентарь расходных материалов |

| 1210 | Опись незавершенного производства |

| 1215 | Опись готовой продукции — Товар № 1 |

| 1220 | Опись готовой продукции — Товар № 2 |

| 1230 | Опись готовой продукции — продукт № 3 |

| 1400 | Предоплата |

| 1410 | Авансы работникам |

| 1420 | Облигации к получению — текущие |

| 1430 | Предоплаченные проценты |

| 1470 | Прочие оборотные активы |

Основные средства

| 1500 | Мебель и фурнитура |

| 1510 | Оборудование |

| 1520 | Транспортные средства |

| 1530 | Прочее амортизируемое имущество |

| 1540 | Улучшения арендованного имущества |

| 1550 | Зданий |

| 1560 | Улучшения зданий |

| 1690 | Земля |

| 1700 | Накопленная амортизация, мебель и оборудование |

| 1710 | Накопленная амортизация, оборудование |

| 1720 | Накопленная амортизация транспортных средств |

| 1730 | Накопленная амортизация, прочие |

| 1740 | Накопленная амортизация, аренда |

| 1750 | Накопленная амортизация, Здания |

| 1760 | Накопленная амортизация, улучшение зданий |

Прочие активы

| 1900 | Вклады |

| 1910 | Организационные расходы |

| 1915 | Накопленная амортизация, организационные расходы |

| 1920 | Векселя к получению, долгосрочные |

| 1990 | Прочие внеоборотные активы |

Счета ответственности

Краткосрочные обязательства

| 2000 | Счета к оплате |

| 2300 | Начисленные расходы |

| 2310 | Налог с продаж |

| 2320 | Заработная плата |

| 2330 | 401-K Вычеты к уплате |

| 2335 | Задолженность по медицинскому страхованию |

| 2340 | Федеральный налог на заработную плату к уплате |

| 2350 | Налог к уплате FUTA |

| 2360 | Государственные налоги на заработную плату к уплате |

| 2370 | СУТА К оплате |

| 2380 | Местные налоги на заработную плату к уплате |

| 2390 | Задолженность по налогу на прибыль |

| 2400 | Прочие налоги к уплате |

| 2410 | Выплаты работникам |

| 2420 | Текущая часть долгосрочного долга |

| 2440 | Депозиты клиентов |

| 2480 | Прочие краткосрочные обязательства |

Долгосрочные обязательства

| 2700 | Векселя к оплате |

| 2702 | Земельная задолженность |

| 2704 | Оборудование к оплате |

| 2706 | Транспортные средства к оплате |

| 2708 | Банковские ссуды к уплате |

| 2710 | Выручка будущих периодов |

| 2740 | Прочие долгосрочные обязательства |

Счета капитала

| 3010 | Объявленный капитал |

| 3020 | Прирост капитала |

| 3030 | Нераспределенная прибыль |

Счета доходов

| 4000 | Товар # 1 Продажа |

| 4020 | Продажа товара № 2 |

| 4040 | Продажа товара № 3 |

| 4060 | Процентный доход |

| 4080 | Прочие доходы |

| 4540 | Доходы от финансовых расходов |

| 4550 | Стоимость доставки возмещена |

| 4800 | Возврат продаж и скидки |

| 4900 | Скидки |

Себестоимость проданных товаров

| 5000 | Товар №1 Стоимость |

| 5010 | Стоимость товара №2 |

| 5020 | Товар № 3 Стоимость |

| 5050 | Закупка сырья |

| 5100 | Прямые затраты на рабочую силу |

| 5150 | Косвенные затраты на рабочую силу |

| 5200 | Теплоэнергетика |

| 5250 | Комиссии |

| 5300 | Прочие заводские затраты |

| 5700 | Себестоимость проданных товаров, заработная плата и заработная плата |

| 5730 | Себестоимость проданных товаров, работа по контракту |

| 5750 | Стоимость проданных товаров, фрахт |

| 5800 | Стоимость проданных товаров, прочие |

| 5850 | Корректировка запасов |

| 5900 | Возвраты и скидки на покупку |

| 5950 | Скидки на покупку |

Расходы

| 6000 | Расходы на закупку по умолчанию |

| 6010 | Расходы на рекламу |

| 6050 | Расходы на амортизацию |

| 6100 | Авторасходы |

| 6150 | Расходы по безнадежной задолженности |

| 6200 | Банковские сборы |

| 6250 | Кэш-овер и короткая позиция |

| 6300 | Расходы на благотворительные взносы |

| 6350 | Комиссионные и сборы Расходы |

| 6400 | Расходы на амортизацию |

| 6450 | Расходы по взносам и подписке |

| 6500 | Расходы на выплату пособий работникам, медицинское страхование |

| 6510 | Расходы на выплату вознаграждения работникам, пенсионные планы |

| 6520 | Расходы на выплату вознаграждения работникам, план распределения прибыли |

| 6530 | Прочие расходы на выплату пособий сотрудникам |

| 6550 | Расходы на фрахт |

| 6600 | Расходы на подарки |

| 6650 | Расходы по подоходному налогу, Федеральный |

| 6660 | Расходы по подоходному налогу, штат |

| 6670 | Расходы по подоходному налогу, местный |

| 6700 | Страховые расходы, ответственность за качество продукции |

| 6710 | Расходы на страхование автотранспортных средств |

| 6750 | Процентные расходы |

| 6800 | Расходы на прачечную и химчистку |

| 6850 | Юридические и профессиональные расходы |

| 6900 | Расходы на лицензии |

| 6950 | Убыток по чекам NSF |

| 7000 | Расходы на техническое обслуживание |

| 7050 | Расходы на питание и развлечения |

| 7100 | Офисные расходы |

| 7200 | Расходы по налогу на заработную плату |

| 7250 | Пени и штрафы |

| 7300 | Прочие налоги |

| 7350 | Почтовые расходы |

| 7400 | Расходы по аренде или аренде |

| 7450 | Расходы на ремонт и техническое обслуживание, офис |

| 7460 | Расходы на ремонт и техническое обслуживание автомобиля |

| 7550 | Расходные материалы, офис |

| 7600 | Телефонные расходы |

| 7620 | Расходы на обучение |

| 7650 | Путевые расходы |

| 7700 | Заработная плата, должностные лица |

| 7750 | Расходы на заработную плату |

| 7800 | Коммунальные услуги |

| 8900 | Прочие расходы |

| 9000 | Прибыль / убыток от продажи активов |

Бухгалтерский учет> План счетов

Авторские права © 2002-2010 NetMBA.com. Все права защищены.

Этот веб-сайт находится под управлением

Internet Center for Management and Business Administration, Inc.

— определение, как настроить, категории

Что такое план счетов?

План счетов — это инструмент, который перечисляет все финансовые счета, включенные в финансовые отчеты Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных заявления относятся к компании. Он позволяет классифицировать все финансовые операции, которые компания проводила в течение определенного отчетного периода.

Компании часто используют план счетов для организации своих записей, предоставляя полный список всех счетов в главной книге бизнеса. Диаграмма позволяет легко подготовить информацию для оценки финансовых показателей компании в любой момент времени.

План счетов содержит имя каждой из перечисленных учетных записей, краткое описание и идентификационные коды, специфичные для каждой учетной записи.Сначала указываются балансовые счета, за ними следуют счета в отчете о прибылях и убытках.

Балансовые счета включают активы, обязательства и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс, и счета далее разбиваются на различные подкатегории. Счета в отчете о прибылях и убытках включают доходы и расходы, и эти счета также разбиты на подкатегории.

Настройка плана счетов

При настройке плана счетов обычно перечисленные счета зависят от характера бизнеса. Например, таксомоторный бизнес будет включать определенные учетные записи, относящиеся к таксомоторному бизнесу, в дополнение к общим счетам, общим для всех предприятий. Например, таксомоторный бизнес будет включать счет расхода топлива, который не является общим для всех предприятий, но в нем не будет инвентарного счета, поскольку таксомоторный бизнес — это сервисный бизнес, который не хранит запасы.

Обычно при включении счетов в план счетов следует использовать систему нумерации для упрощения идентификации. Нумерация также упрощает запись транзакции. Малые предприятия обычно используют трехзначные числа, в то время как крупные предприятия используют четырехзначные числа, чтобы оставить место для дополнительных чисел по мере роста бизнеса.

Группы номеров назначаются каждой из пяти основных категорий, а в конце оставляются пустые номера, чтобы в будущем можно было добавить дополнительные учетные записи.Кроме того, нумерация должна быть единообразной, чтобы руководству было проще переносить информацию о компании от одного периода к другому.

Пример: система нумерации крупного бизнеса

- Активы: 1000-1999

- Обязательства: 2000-2999

- Собственный капитал: 3000-3999

- Выручка: 4000-4999

- Расходы: 5000-518999

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.Это руководство будет

- Как связаны 3 финансовых отчетаКак связаны 3 финансовых отчетаКак связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей в отчете о прибылях и убытках Прогнозирование статей в отчете о прибылях и убыткахПрогнозирование статей в отчете о прибылях и убытках начинается с выручки от продаж, затем начинается себестоимость

Категории в плане счетов

Каждый из счетов в плане счетов соответствует двум основным финансовым отчетам, т.е.е., бухгалтерский баланс и отчет о прибылях и убытках.

Балансовые счета

Такие счета необходимы при создании баланса для бизнеса. Балансовые счета включают следующее:

1. Счета активов