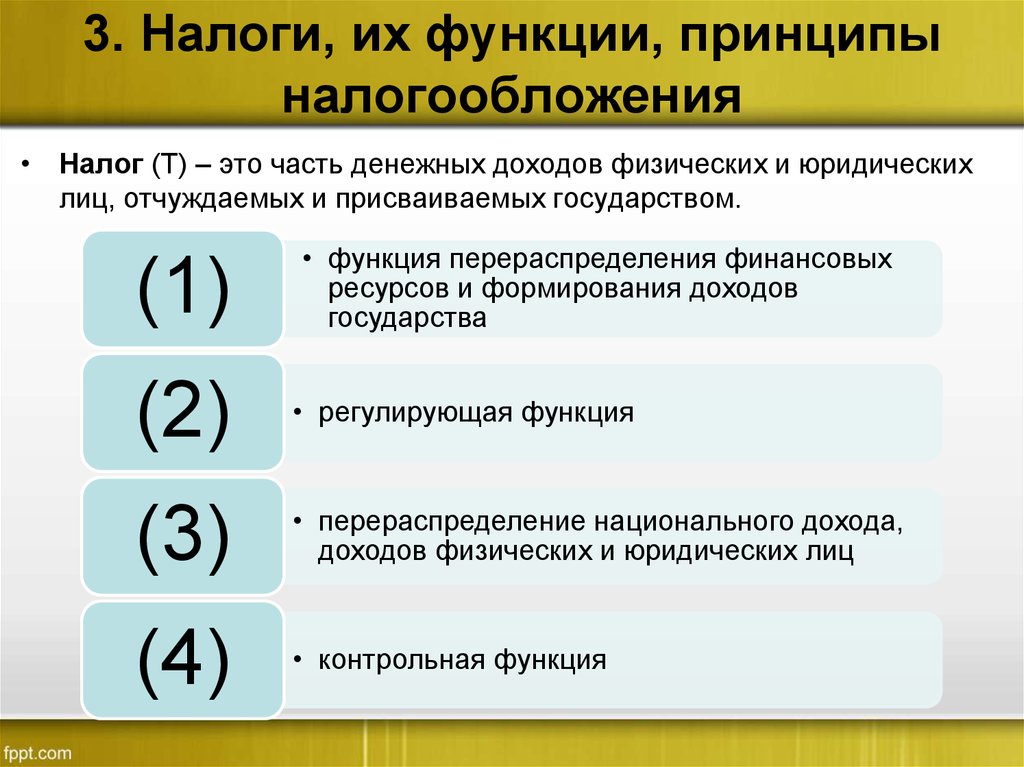

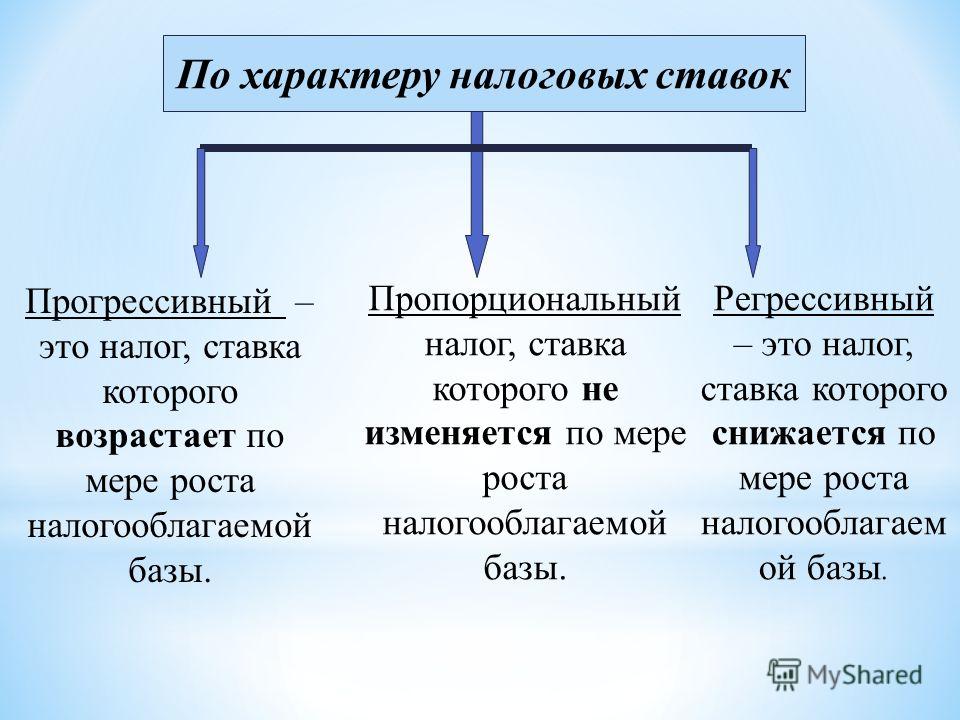

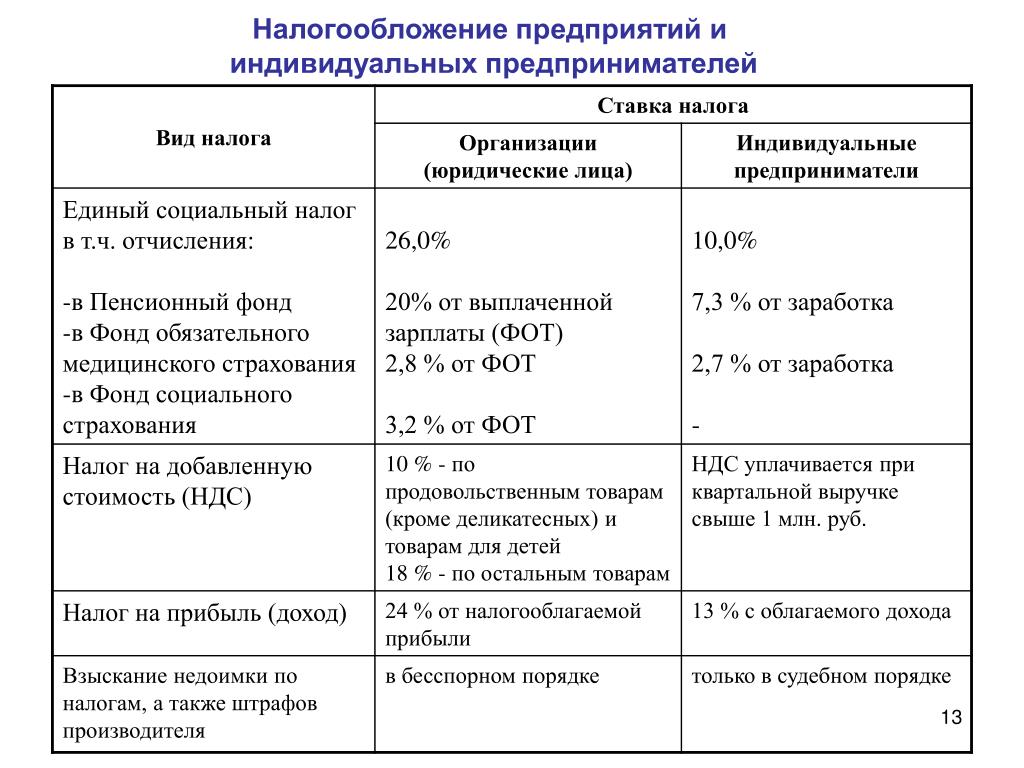

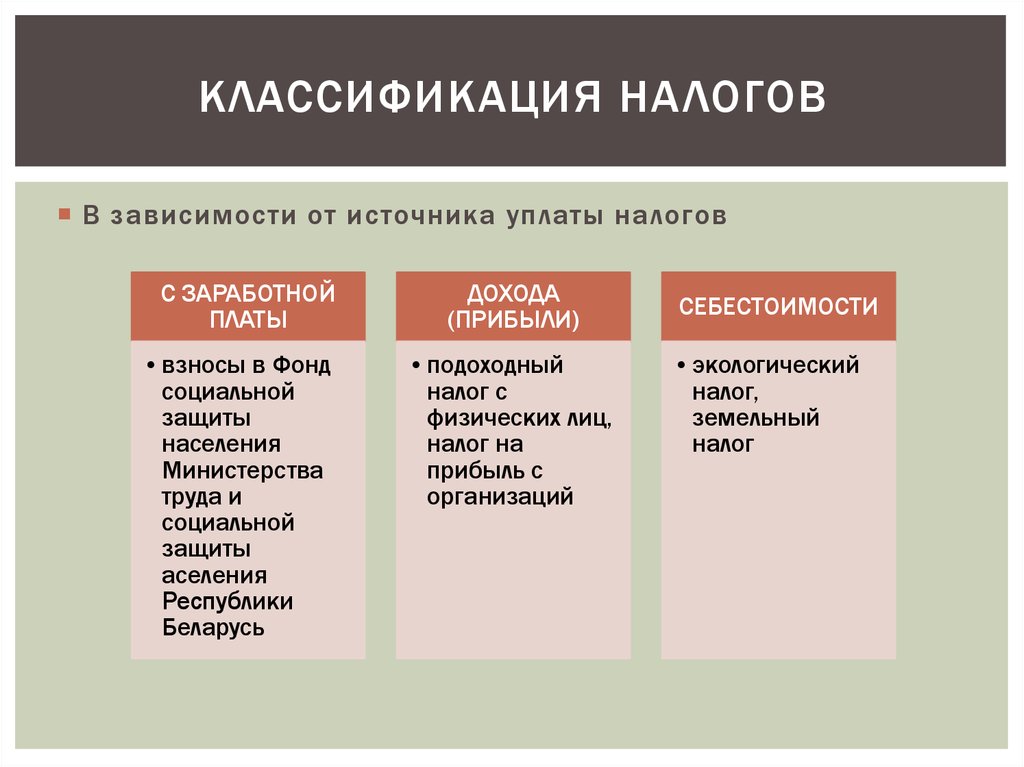

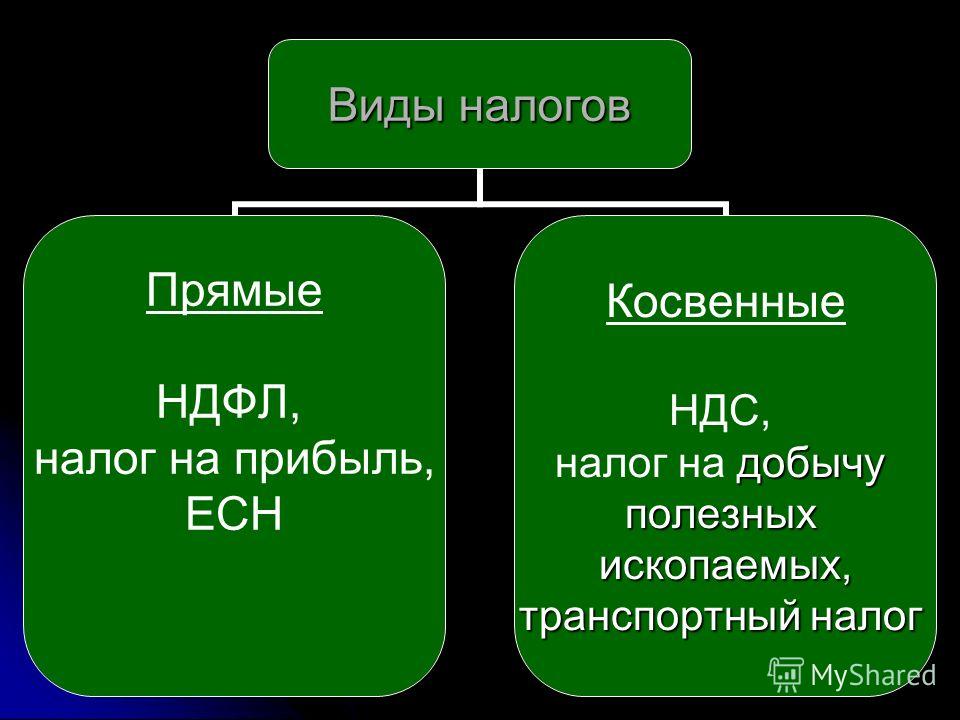

Перечислите три объекта прямого налогообложения: Перечислите три объекта прямого налогообложения.

1.2. Принципы налогообложения — НАЛОГООБЛОЖЕНИЕ

В финансово-бюджетной системе существуют отношения по поводу формирования и использования финансов государства:

бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной «артерией» финансово-бюджетной системы являются налоги.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и другие нужды.

«В налогах воплощено экономически выраженное

существование государства», —

подчеркивал К. Маркс. В эпоху становления и развития капиталистических отношений

значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих

завоевание новых территорий —

рынков сырья и сбыта готовой продукции, казне нужны были дополнительные

средства.

Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Первые такие принципы были сформулированы Адамом Смитом, который в своем труде «Исследование о природе и причинах богатства народов», изданном в 1776 г., впервые сформулировал четыре основных принципа налогообложения.

Принцип равенства и справедливости: все граждане обязаны участвовать в формировании финансов государства соразмерно получаемым доходам и возможностям.

Принцип определенности: налог, который должен уплачивать каждый, должен быть точно определен, определено время его уплаты, способ и размер налога должны быть ясны и известны как самому налогоплательщику, так и всякому другому.

Принцип экономности: должна быть обеспечена максимальная эффективность каждого

конкретного налога, выражаемая в низких издержках государства на сбор налогов и

содержание налогового аппарата.

Принцип удобства: каждый налог должен взиматься в такое время и таким способом, какие удобны для налогоплательщика. Это означает устранение формальностей и упрощение акта уплаты налогов.

Сформулировав и научно обосновав эти принципы, Адам Смит заложил фундамент (начало) теоретической разработки принципиальных основ налогообложения.

Немецкий экономист Адольф Вагнер расширил перечень ранее предложенных принципов, изложив их в девяти основных правилах, объеденных в четыре группы.

Финансовые принципы:

- достаточность налогообложения, т.е. налоговых поступлений должно быть достаточно для покрытия государственных расходов;

- эластичность, или подвижность, налогообложения, т.е. государство

должно иметь возможность вводить новые и отменять действующие налоги, а также

варьировать налоговые ставки.

Экономике-хозяйственные принципы:

- надлежащий выбор объекта налогообложения, т.е. государство должно иметь возможность устанавливать объект налогообложения;

- разумность построения системы налогов, считающейся с последствиями и условиями их предложения.

Этические принципы:

- всеобщность налогообложения;

- равномерность налогообложения.

Принципы налогового администрирования:

- определенность налогообложения;

- удобство уплаты налогов;

- максимальное уменьшение издержек взимания.

Таким образом, в теории налогообложения была заложена основа системы принципов налогообложения, сочетающей в себе интересы как государства, так и налогоплательщиков.

Практическое применение перечисленные принципы

нашли лишь в начале XX в., когда после Первой мировой войны в экономике многих

стран назрели и стали осуществляться налоговые реформы. Между тем налоговая

теория не ограничивается этими классическими принципами и правилами. По мере

развития и совершенствования налоговых систем эволюционировала и финансовая

наука, уточняя старые и выделяя новые принципы налогообложения. Разработанные в

XVIII-XIX вв. и уточненные в XX в. с учетом современных реалий экономической и

финансовой теории и практики принципы налогообложения в настоящее время

сформированы в определенную систему. Эта система состоит из трех

направлений.

Между тем налоговая

теория не ограничивается этими классическими принципами и правилами. По мере

развития и совершенствования налоговых систем эволюционировала и финансовая

наука, уточняя старые и выделяя новые принципы налогообложения. Разработанные в

XVIII-XIX вв. и уточненные в XX в. с учетом современных реалий экономической и

финансовой теории и практики принципы налогообложения в настоящее время

сформированы в определенную систему. Эта система состоит из трех

направлений.

Первое направление — экономические принципы.

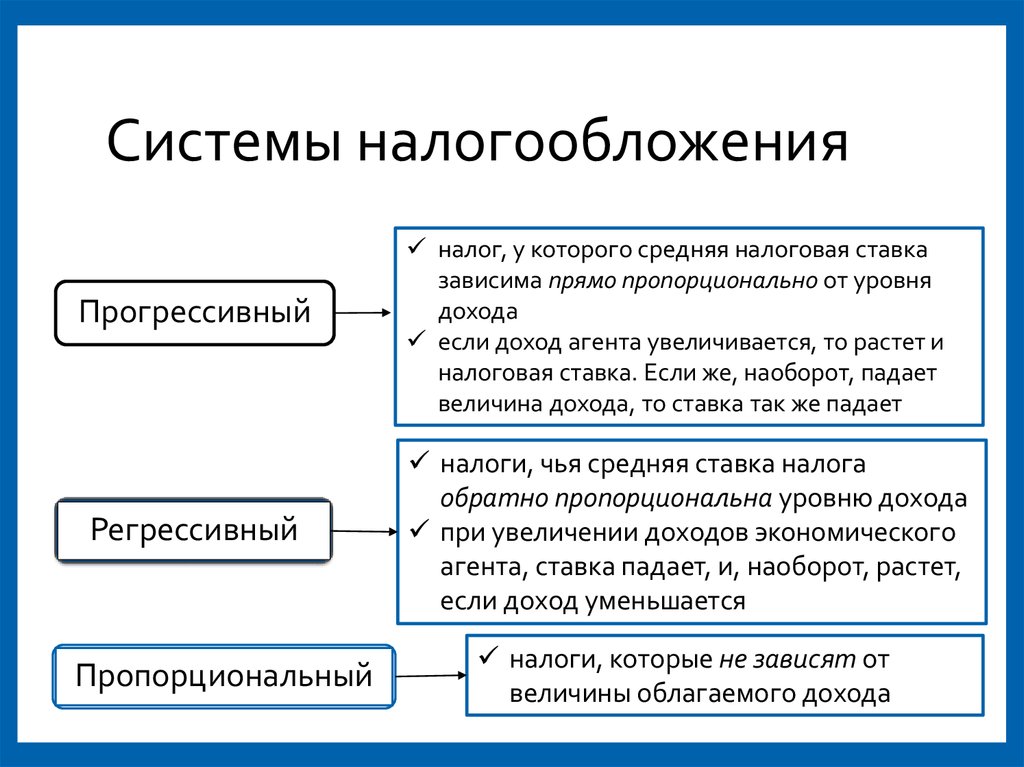

Принцип равенства и справедливости. Согласно этому принципу все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соразмерно доходам, получаемым ими под покровительством

и при поддержке государства. При этом равенство и справедливость должны быть обеспечены в вертикальном и горизонтальном аспектах.

Вертикальный аспект предполагает, что:

- с увеличением дохода должны повышаться налоговые ставки;

- больше налогов должны платить налогоплательщики, которые получают

больше материальных благ от государства.

Горизонтальный аспект предполагает, что налогоплательщики с одинаковыми доходами должны уплачивать налог по единой ставке.

В построении мировых налоговых систем эти два аспекта, как правило, успешно сочетаются, что создает наиболее благоприятные условия для реализации данного важнейшего принципа налогообложения. Считается, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство среди налогоплательщиков.

Принцип эффективности. Суть этого принципа заключается в том, что налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система должна стимулировать экономический рост, хозяйственную активность граждан и организаций.

Принцип соразмерности налогов. Этот принцип заключается в соотношении наполняемости бюджета и

последствий налогообложения. При установлении налогов и определении их основных

элементов должны учитываться экономические последствия как для бюджета, так и

для перспективного развития национальной экономики и воздействия на

хозяйственную деятельность налогоплательщиков.

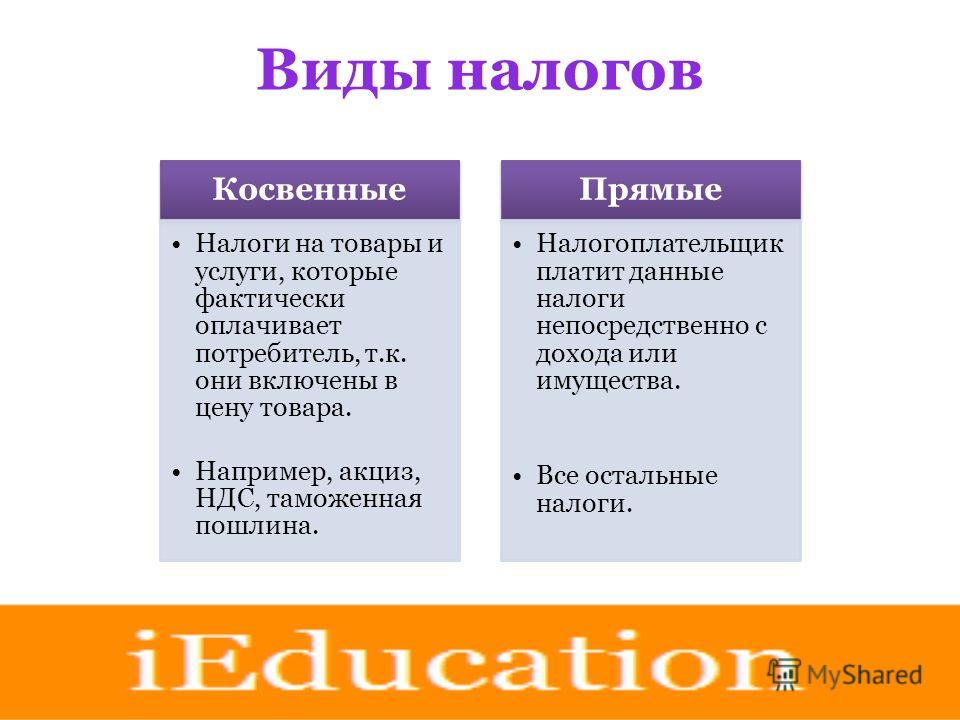

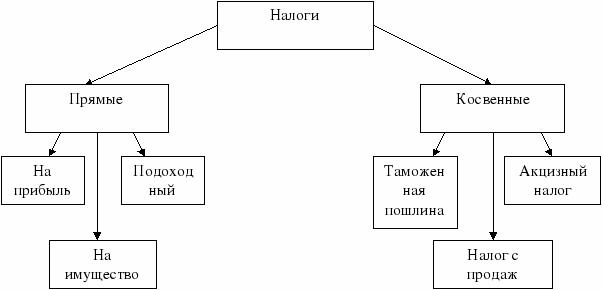

Принцип множественности. Множественность налогов позволяет создавать предпосылки для проведения государством гибкой налоговой политики, в большей мере принимать во внимание платежеспособность налогоплательщиков, выравнивать налоговое бремя, воздействовать на потребление и накопление и др. Практическое применение данного принципа должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа нужно использовать все разнообразие видов налогов, позволяющее учитывать как имущественное положение налогоплательщиков, так и получаемые ими доходы.

Ко второму направлению относятся организационные принципы налогообложения.

Принцип универсализации налогообложения.

Его суть заключается в том, что нельзя допускать

установления дополнительных налогов, повышенных или дифференцированных ставок

налогообложения в зависимости от форм собственности, организационно-правовых

форм организаций, их отраслевой принадлежности, гражданства физического лица, а

также должен быть обеспечен одинаковый подход к исчислению налогов вне

зависимости от источников или места образования дохода.

Принцип удобства и времени взимания налога для налогоплательщика. Исходя из этого принципа при введении любого налога нужно устранить все формальности: акт уплаты налога должен быть максимально упрощен; уплачивает налог не получатель дохода, а организация, в которой он работает, налоговый платеж должен приурочиваться ко времени получения дохода. Согласно этому принципу наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара.

Принцип разделения налогов по уровням власти. Этот принцип, имеющий исключительное значение, особенно в условиях федеративного государства, должен быть закреплен законом. Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления налоговых льгот, ставок налогов и других элементов налогообложения.

Принцип единства налоговой системы. Исходя из этого принципа нельзя устанавливать налоги,

нарушающие единство экономического пространства и налоговой системы страны. В

связи с этим недопустимы налоги, которые прямо или косвенно ограничивают

свободное перемещение в пределах территории страны товаров, работ и услуг или

финансовых средств; нельзя как-то иначе ограничивать осуществление не

запрещенной законом экономической деятельности физических и юридических лиц или

создавать препятствия на ее пути.

Исходя из этого принципа нельзя устанавливать налоги,

нарушающие единство экономического пространства и налоговой системы страны. В

связи с этим недопустимы налоги, которые прямо или косвенно ограничивают

свободное перемещение в пределах территории страны товаров, работ и услуг или

финансовых средств; нельзя как-то иначе ограничивать осуществление не

запрещенной законом экономической деятельности физических и юридических лиц или

создавать препятствия на ее пути.

Принцип гласности. Это требование официального опубликования налоговых законов, нормативных актов, затрагивающих налоговые обязанности налогоплательщика. Исходя из этого принципа государство обязано информировать налогоплательщика о действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов.

Принцип одновременности. В нормально функционирующей налоговой системе не допускается

обложение одного и того же объекта несколькими налогами. Иными словами, один и

тот же объект может облагаться налогом только одного вида и только один раз за

определенный законодательством налоговый период.

Иными словами, один и

тот же объект может облагаться налогом только одного вида и только один раз за

определенный законодательством налоговый период.

Принцип определенности. Без соблюдения этого принципа невозможна рациональная и устойчивая налоговая система. Данный принцип означает, что налоговые законы не должны толковаться произвольно, а налоговые законы должны быть законами прямого действия, исключающими необходимость издания поясняющих их инструкций, писем, разъяснений и других нормативных актов. Вместе с тем налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям, должна существовать возможность ее уточнения с учетом изменений политической и экономической конъюнктуры.

Третье направление — юридические принципы налогообложения.

Принцип законодательной формы установления.

Этот принцип предусматривает, что налоговое требование

государства о необходимости заплатить налог и обязательство налогоплательщика

должны следовать из закона, значит, налоги не могут быть произвольными. Нельзя

допускать установления налогов и сборов, препятствующих реализации гражданами их

конституционных прав. Но поскольку налогообложение всегда означает определенное

ограничение прав, при установлении налогов нужно принимать во внимание то, что

права и свободы человека и гражданина могут быть ограничены законом только в той

мере, в какой это необходимо в целях защиты основ конституционного строя,

нравственности, здоровья, обеспечения обороноспособности и безопасности

государства.

Нельзя

допускать установления налогов и сборов, препятствующих реализации гражданами их

конституционных прав. Но поскольку налогообложение всегда означает определенное

ограничение прав, при установлении налогов нужно принимать во внимание то, что

права и свободы человека и гражданина могут быть ограничены законом только в той

мере, в какой это необходимо в целях защиты основ конституционного строя,

нравственности, здоровья, обеспечения обороноспособности и безопасности

государства.

Принцип приоритетности налогового

законодательства. Его суть заключается в том, что акты,

регулирующие отношения в целом и не связанные с вопросами налогообложения, не

должны содержать норм, устанавливающих особый порядок налогообложения. Это

означает, что если в неналоговых законах присутствуют нормы, касающиеся

налоговых отношений, то применять их можно только в том случае, когда они

соответствуют нормам, содержащимся в налоговом законодательстве.

В российской экономической литературе нередко выделяют еще один принцип налогообложения, а именно научный подход к формированию налоговой системы. Суть этого принципа авторы видят в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему иметь доход после уплаты налогов, обеспечивающий нормальную жизнедеятельность. Недопустимо при определении ставок налога исходить из сугубо сиюминутных интересов пополнения государственной казны в ущерб развитию экономики и интересам налогоплательщика.

Отметим, что использование любого принципа

налогообложения требует серьезного научного подхода и анализа. Применение всей

системы принципов либо отдельно взятого принципа не является общепринятым в

мировой теории и практике. Вместе с тем существуют принципы, которые неоспоримы

и признаются в качестве аксиомы. Исторически основополагающими принципами,

которые должны быть заложены в основу любой налоговой системы, являются

принципы, разработанные Адамом Смитом и Адольфом Вагнером.

Некоторые принципы, такие как множественность налогов, удобство, экономность, достаточно легко выполнимы. Абсолютное же следование другим принципам, например принципам равенства и справедливости, соразмерности, невозможно, но государство должно стремиться к их соблюдению при построении эффективной налоговой системы.

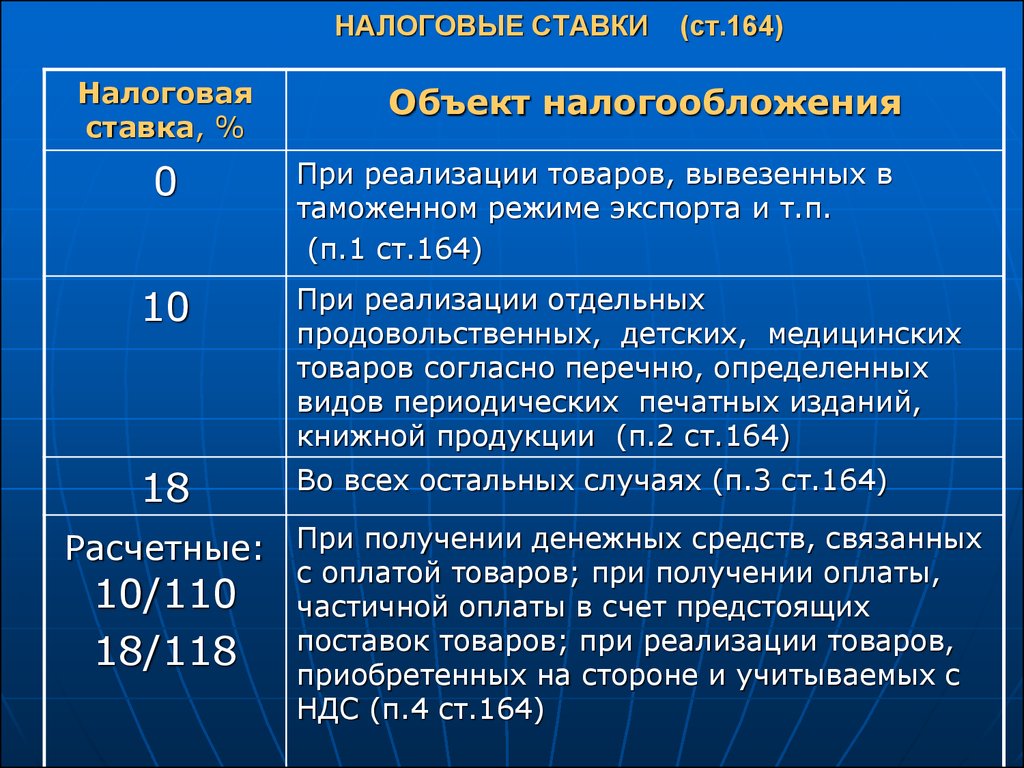

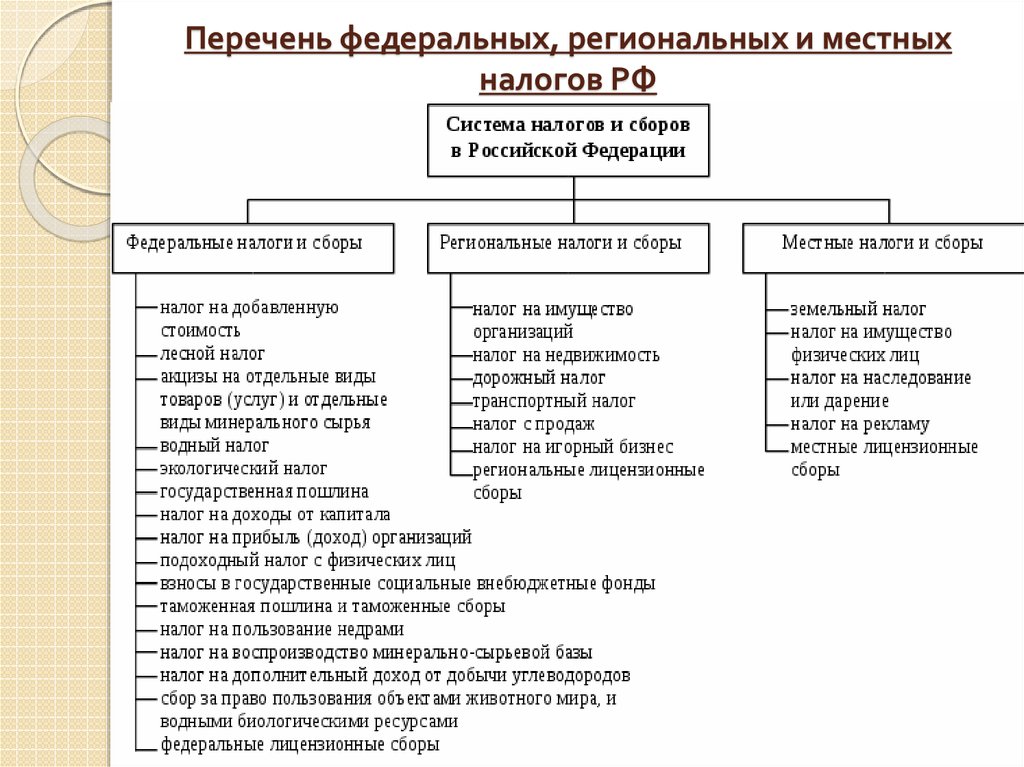

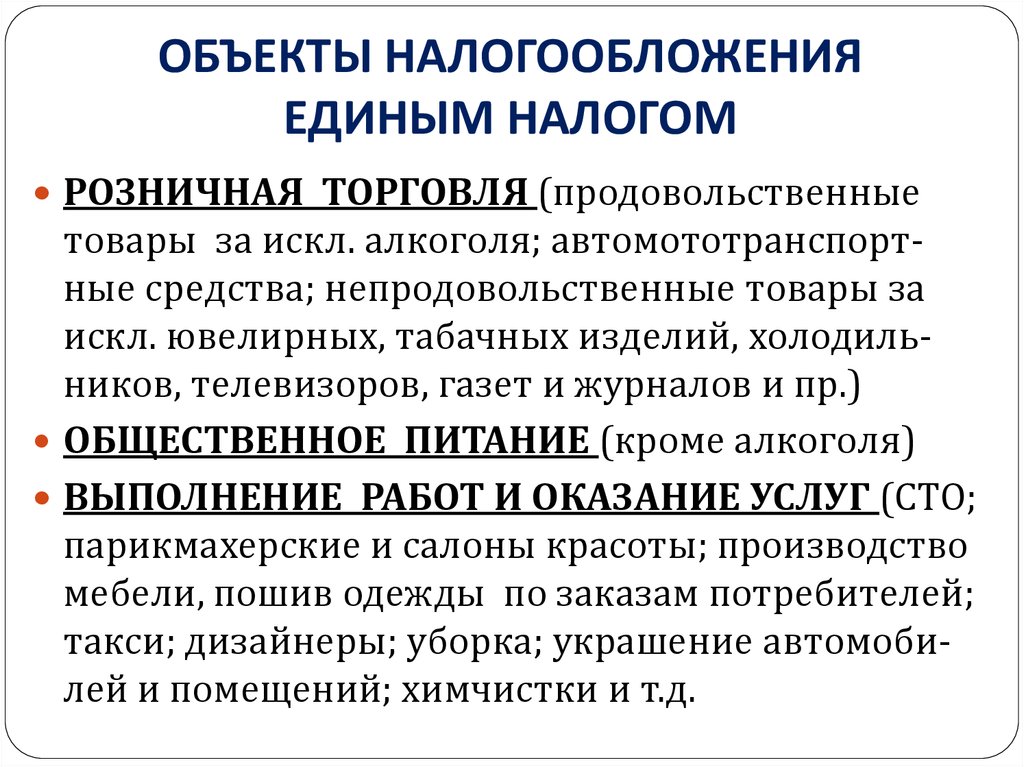

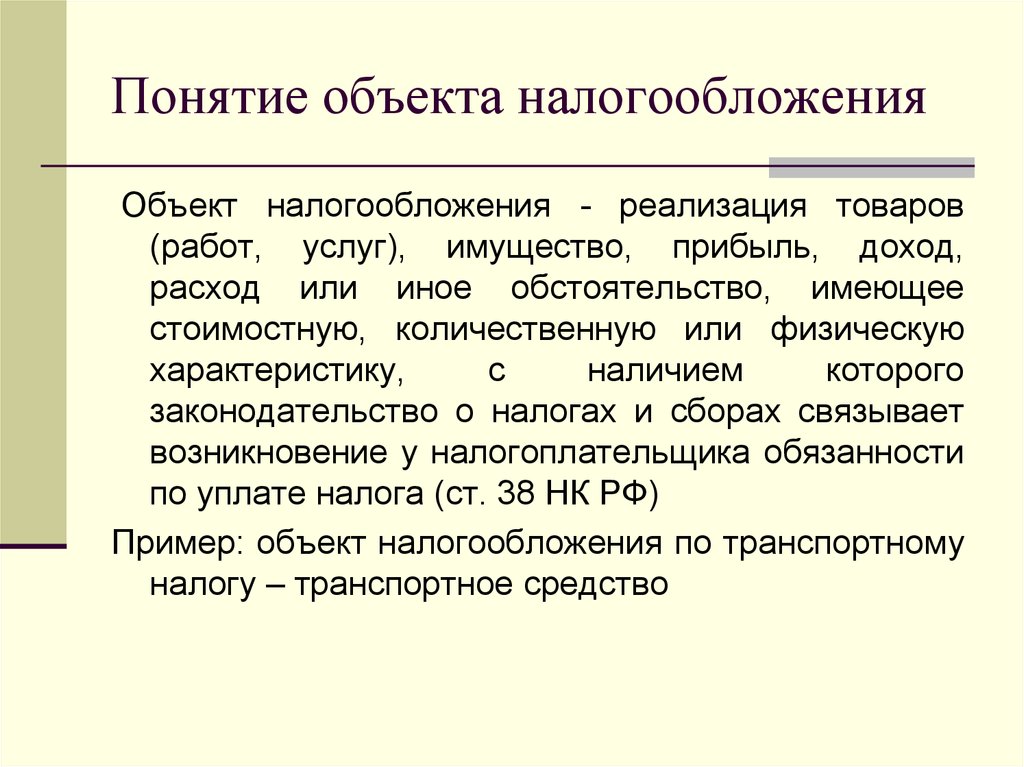

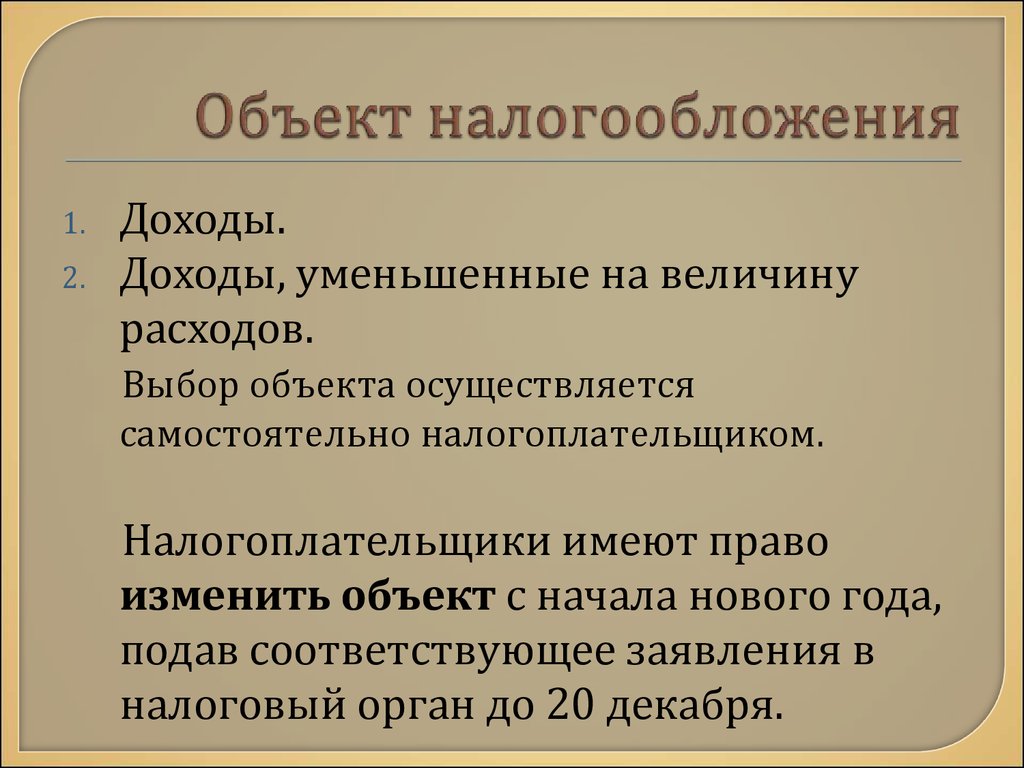

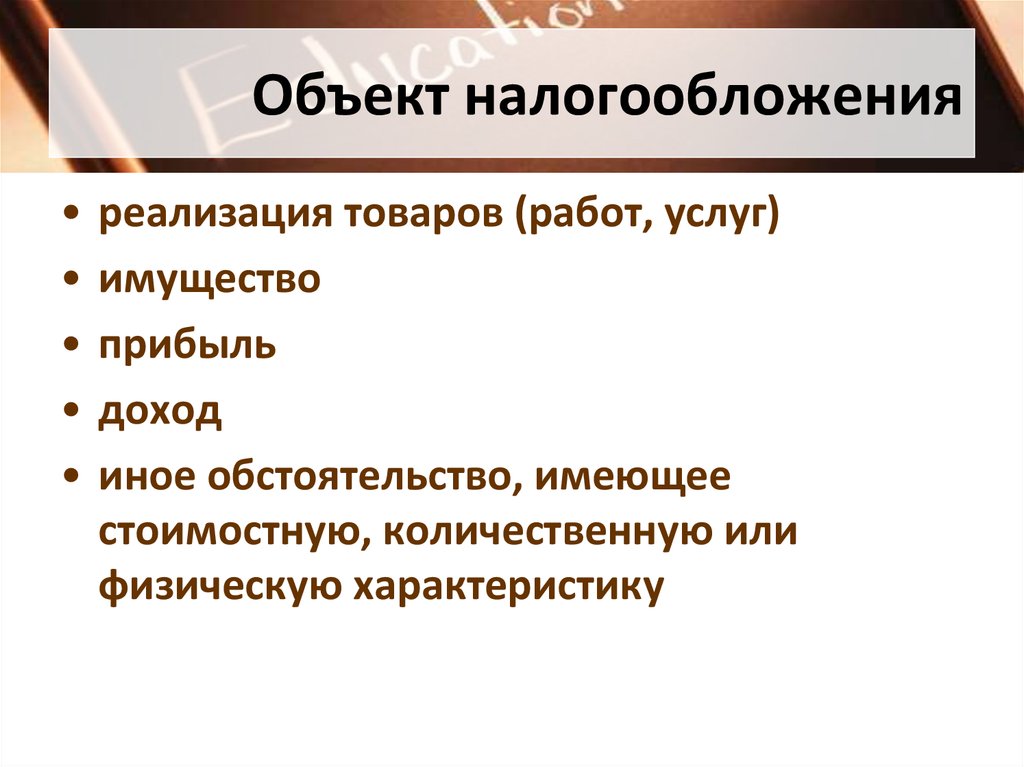

НК РФ Статья 38. Объект налогообложения \ КонсультантПлюс

НК РФ Статья 38. Объект налогообложения

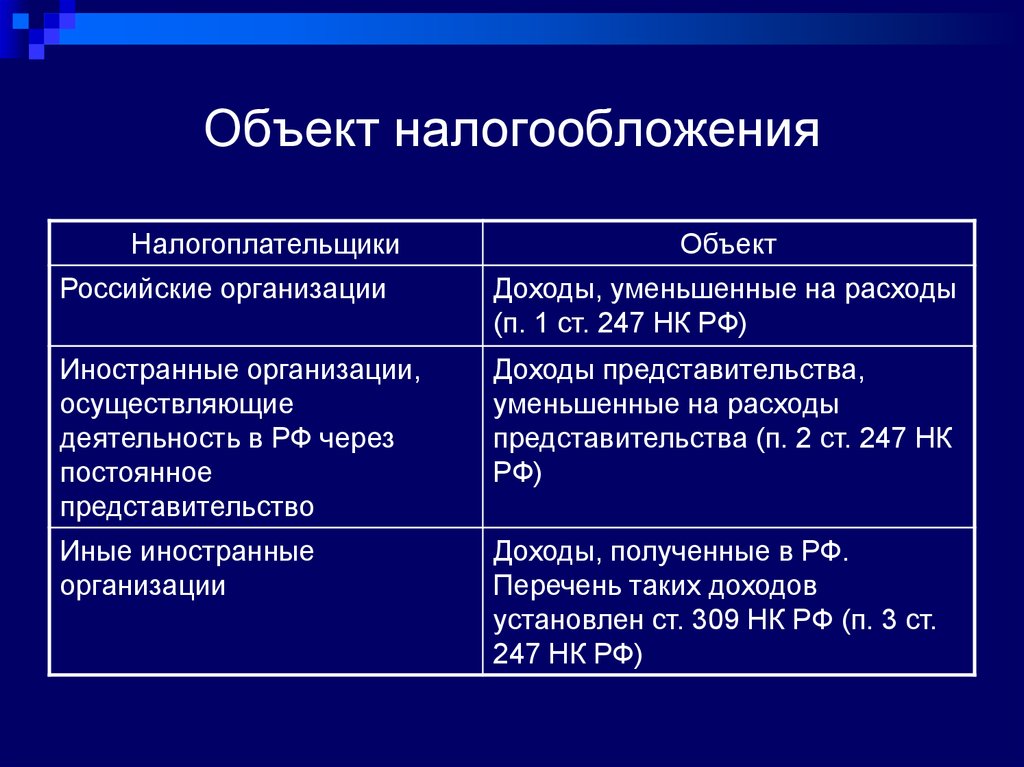

1. Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

2. Если иное не предусмотрено настоящим пунктом, под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

Для целей настоящего Кодекса не признаются имуществом имущественные права, за исключением безналичных денежных средств и бездокументарных ценных бумаг.

(п. 2 в ред. Федерального закона от 20.07.2020 N 219-ФЗ)

(см. текст в предыдущей редакции)

3. Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

(см. текст в предыдущей редакции)

4. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

5. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

6. Идентичными товарами (работами, услугами) в целях настоящего Кодекса признаются товары (работы, услуги), имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться.

При определении идентичности товаров учитываются их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак.

При определении идентичности работ (услуг) учитываются характеристики подрядчика (исполнителя), его деловая репутация на рынке и используемый товарный знак.

(п. 6 введен Федеральным законом от 18.07.2011 N 227-ФЗ)

7. Однородными товарами в целях настоящего Кодекса признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

Однородными работами (услугами) признаются работы (услуги), которые, не являясь идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми. При определении однородности работ (услуг) учитываются их качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объем, уникальность и коммерческая взаимозаменяемость.

(п. 7 введен Федеральным законом от 18.07.2011 N 227-ФЗ)

Цели налогообложения: 6 основных целей налогообложения

Статья

ОБЪЯВЛЕНИЯ:

Цели налогообложения : Основной целью налогообложения является получение доходов для покрытия огромных государственных расходов. Большая часть государственной деятельности должна финансироваться за счет налогов. Но это не единственная цель. Другими словами, налоговая политика преследует цели, не связанные с доходами.

По правде говоря, в современном мире налогообложение используется как инструмент экономической политики. Он влияет на общий объем производства, потребления, инвестиций, выбор места производства и технологий, платежный баланс, распределение доходов и т. д.

Здесь мы обсудим задачи налогообложения в современных государственных финансах:

ОБЪЯВЛЕНИЯ:

1. Экономическое развитие

2. Полная занятость

3. Стабильность цен

4. Контроль циклических колебаний

ОБЪЯВЛЕНИЯ:

5. Снижение сложности ПБ

6. Недоходная цель

Задача № 1. Экономическое развитие:Одной из важных целей налогообложения является экономическое развитие. Экономическое развитие любой страны во многом обусловлено ростом капиталообразования. Говорят, что накопление капитала является краеугольным камнем экономического развития. Но НРС обычно страдают от нехватки капитала.

Чтобы преодолеть нехватку капитала, правительства этих стран мобилизуют ресурсы, так что происходит быстрое накопление капитала. Чтобы увеличить как государственные, так и частные инвестиции, правительство использует налоговые поступления. За счет надлежащего налогового планирования можно повысить отношение сбережений к национальному доходу.

Чтобы увеличить как государственные, так и частные инвестиции, правительство использует налоговые поступления. За счет надлежащего налогового планирования можно повысить отношение сбережений к национальному доходу.

ОБЪЯВЛЕНИЯ:

Повышая существующую ставку налогов или вводя новые налоги, можно сделать процесс накопления капитала более гладким. Одним из важных элементов экономического развития является повышение отношения сбережений к доходам, которое может быть эффективно повышено за счет налоговой политики.

Тем не менее, следует проявлять должную осторожность в отношении инвестиций. Если финансовые ресурсы или инвестиции направляются в непроизводительные сектора экономики, экономическое развитие может оказаться под угрозой, даже если нормы сбережений и инвестиций возрастут. Таким образом, налоговая политика должна осуществляться таким образом, чтобы инвестиции осуществлялись в производственные сектора экономики, в том числе в инфраструктурные.

Задача № 2. Полная занятость:

Полная занятость: Вторая цель — полная занятость. Поскольку уровень занятости зависит от платежеспособного спроса, страна, стремящаяся к достижению полной занятости, должна снизить ставку налогов. Следовательно, располагаемый доход будет расти, а, следовательно, спрос на товары и услуги будет расти. Увеличение спроса будет стимулировать инвестиции, что приведет к росту доходов и занятости благодаря механизму мультипликатора.

Задача № 3. Ценовая стабильность:В-третьих, налогообложение можно использовать для обеспечения стабильности цен — краткосрочной цели налогообложения. Налоги считаются эффективным средством контроля над инфляцией. Повышая ставку прямых налогов, можно контролировать частные расходы. Естественно, снижается давление на товарный рынок.

Но косвенные налоги на товары подпитывают инфляционные тенденции. Высокие цены на товары, с одной стороны, препятствуют потреблению, а с другой стороны, поощряют сбережения. Противоположный эффект будет иметь место, когда налоги снижаются во время дефляции.

Противоположный эффект будет иметь место, когда налоги снижаются во время дефляции.

В-четвертых, еще одной целью налогообложения считается контроль циклических колебаний — периодов подъема и депрессии. Во время депрессии налоги снижаются, а во время бума налоги увеличиваются, чтобы приручить циклические колебания.

Задача № 5. Снижение сложности ПБ:В-пятых, налоги, такие как таможенные пошлины, также используются для контроля за импортом определенных товаров с целью снижения напряженности платежного баланса и поощрения отечественного производства импортозамещающих товаров.

Цель № 6. Недоходная цель: Наконец, еще одной целью налогообложения, связанной с дополнительным доходом или не связанной с доходом, является сокращение неравенства в доходах и богатстве. Этого можно добиться, облагая богатых налогом по более высокой ставке, чем бедные, или вводя систему прогрессивного налогообложения.

Роль налогообложения в финансировании экономического развития

Разница между налогами и сборами

Прямое налогообложение: Налогообложение физических и юридических лиц | Информационные бюллетени о Европейском Союзе

Область прямого налогообложения не регулируется непосредственно правилами Европейского Союза. Тем не менее ряд директив и прецедентное право Суда Европейского Союза (CJEU) устанавливают согласованные стандарты налогообложения компаний и частных лиц. Кроме того, были приняты меры по предотвращению уклонения от уплаты налогов и двойного налогообложения.

Правовая основа

Договор ЕС не содержит явных положений о законодательной компетенции в области прямого налогообложения. Законодательство о налогообложении компаний обычно основывалось на статье 115 Договора о функционировании Европейского Союза (TFEU), которая уполномочивает Союз принимать директивы о сближении законов, правил или административных положений государств-членов, которые прямо воздействовать на внутренний рынок; они требуют единогласия и процедуры консультаций.

Статья 65 TFEU (свободное движение капитала) позволяет государствам-членам проводить различие между налогоплательщиками, которые не находятся в одинаковом положении в отношении места жительства или места инвестирования их капитала. Однако в 1995 году СЕС постановил (в деле C-279/93), что статья 45 ДФЕС непосредственно применима в сфере налогообложения и социального обеспечения: эта статья гласит, что свобода передвижения для работников влечет за собой «отмену любой дискриминации, основанной о гражданстве […] в отношении занятости, вознаграждения и других условий труда и занятости». Статьи 110–113 ДФЕС требуют от государств-членов начать переговоры об отмене двойного налогообложения в ЕС. Статья 55 ДФЕС запрещает дискриминацию между гражданами государств-членов в отношении участия в капитале компаний. Однако большая часть договоренностей в области прямого налогообложения выходит за рамки законодательства ЕС. Обширная сеть двусторонних налоговых соглашений с участием как государств-членов, так и третьих стран охватывает налогообложение трансграничных потоков доходов.

Цели

Две конкретные цели — предотвращение уклонения от уплаты налогов и устранение двойного налогообложения. В общих чертах определенная степень гармонизации налогообложения компаний оправдана, чтобы предотвратить искажение конкуренции (в частности, в связи с инвестиционными решениями), предотвратить «налоговую конкуренцию» и уменьшить возможности для манипулятивного учета.

Результаты

А. Налогообложение компании

Предложения по гармонизации корпоративного налога обсуждались в течение нескольких десятилетий (1962 г.: отчет Ноймарка; 1970 г.: отчет Ван ден Темпеля; 1975 г.: предложение директивы о согласовании налоговых ставок между 45% и 55%). В 1980 году Комиссия заявила, что попытка гармонизации, вероятно, обречена на провал (COM(80) 0139), и сосредоточилась на мерах по завершению внутреннего рынка. В «Руководстве по корпоративному налогу» 1990 года (SEC(90) 0601) были приняты три предложения, а именно Директива о слияниях (90/434/EEC — теперь 2009/133/EC), Директиву о материнских и дочерних компаниях (90/435/EEC — теперь 2011/96/EU) и Конвенцию об арбитражном разбирательстве (90/436/EEC). Судьба предложения 1991 года о директиве об общей системе налогообложения, применимой к выплате процентов и роялти между материнскими и дочерними компаниями в разных государствах-членах, иллюстрирует часто затянувшийся характер переговоров с государствами-членами: несмотря на то, что они были пересмотрены и получили положительное мнение парламента, Комиссия отозвала его в результате неспособности достичь согласия в Совете. Новая версия появилась в 1998 как часть «пакета Монти» и впоследствии была принята как Директива 2003/49/EC.

Судьба предложения 1991 года о директиве об общей системе налогообложения, применимой к выплате процентов и роялти между материнскими и дочерними компаниями в разных государствах-членах, иллюстрирует часто затянувшийся характер переговоров с государствами-членами: несмотря на то, что они были пересмотрены и получили положительное мнение парламента, Комиссия отозвала его в результате неспособности достичь согласия в Совете. Новая версия появилась в 1998 как часть «пакета Монти» и впоследствии была принята как Директива 2003/49/EC.

Тем временем в 1991 году был создан Комитет независимых экспертов Ruding. В его отчете рекомендовалась программа действий по устранению двойного налогообложения, гармонизации ставок корпоративного налога и обеспечению полной прозрачности налоговых льгот, предлагаемых государствами-членами для поощрения инвестиций. Комиссия внесла ряд предложений, которые впоследствии были отозваны.

В 1996 году Комиссия ввела новый подход к налогообложению. В области налогообложения компаний основным результатом стал Кодекс поведения при налогообложении бизнеса, принятый в качестве резолюции Совета в 19 году. 98. Совет также учредил Группу по Кодексу поведения (известную как «Группа Примароло») для рассмотрения случаев несправедливого налогообложения бизнеса. В 2001 году Комиссия подготовила «аналитическое исследование налогообложения компаний в Европейском сообществе» (SEC(2001) 1681). В сопроводительном сообщении Комиссии (COM(2001) 0582) отмечается, что основная проблема, с которой сталкиваются компании, заключается в том, что им приходится адаптироваться к различным национальным нормам на внутреннем рынке. Комиссия предложила несколько подходов к проблеме предоставления компаниям консолидированной налоговой базы для их деятельности на территории ЕС: налогообложение государства происхождения, необязательная общая консолидированная налоговая база (CCTB), европейский корпоративный налог и обязательная, полностью гармонизированная налоговая база. В 2004 году была создана рабочая группа, и результаты ее работы были включены в предложение Комиссии. Предлагаемая «общая консолидированная налоговая база корпораций» (CCCTB) будет означать, что компании получат выгоду от системы с центральным контактным лицом, в которое они могут подавать свои требования о возмещении налога.

98. Совет также учредил Группу по Кодексу поведения (известную как «Группа Примароло») для рассмотрения случаев несправедливого налогообложения бизнеса. В 2001 году Комиссия подготовила «аналитическое исследование налогообложения компаний в Европейском сообществе» (SEC(2001) 1681). В сопроводительном сообщении Комиссии (COM(2001) 0582) отмечается, что основная проблема, с которой сталкиваются компании, заключается в том, что им приходится адаптироваться к различным национальным нормам на внутреннем рынке. Комиссия предложила несколько подходов к проблеме предоставления компаниям консолидированной налоговой базы для их деятельности на территории ЕС: налогообложение государства происхождения, необязательная общая консолидированная налоговая база (CCTB), европейский корпоративный налог и обязательная, полностью гармонизированная налоговая база. В 2004 году была создана рабочая группа, и результаты ее работы были включены в предложение Комиссии. Предлагаемая «общая консолидированная налоговая база корпораций» (CCCTB) будет означать, что компании получат выгоду от системы с центральным контактным лицом, в которое они могут подавать свои требования о возмещении налога. Они также смогут консолидировать все свои прибыли и убытки, полученные в ЕС. Государства-члены сохранят за собой полную ответственность за установление своих собственных ставок корпоративного налога. В апреле 2012 года Европейский парламент принял законодательную резолюцию по этому предложению. В июне 2015 года, чтобы придать новый импульс переговорам в Совете, Комиссия разработала стратегию повторного запуска предложения CCCTB в 2016 году. Комиссия выбрала двухэтапный процесс, разделив элементы общей базы и консолидации, с двумя взаимосвязанными законодательными предложениями: об общей базе корпоративного налога (ОБНБ) и об общей консолидированной налоговой базе корпоративного налога (ОБНБН). Несмотря на призыв к обязательному введению CCCTB, будут предусмотрены положения для его поэтапного введения. Обновленное предложение, скорректированное с учетом работы Организации экономического сотрудничества и развития (ОЭСР), могло бы также решить уклонение от уплаты налогов путем закрытия нормативных пробелов между национальными системами и, таким образом, прекращения общих механизмов уклонения от уплаты налогов.

Они также смогут консолидировать все свои прибыли и убытки, полученные в ЕС. Государства-члены сохранят за собой полную ответственность за установление своих собственных ставок корпоративного налога. В апреле 2012 года Европейский парламент принял законодательную резолюцию по этому предложению. В июне 2015 года, чтобы придать новый импульс переговорам в Совете, Комиссия разработала стратегию повторного запуска предложения CCCTB в 2016 году. Комиссия выбрала двухэтапный процесс, разделив элементы общей базы и консолидации, с двумя взаимосвязанными законодательными предложениями: об общей базе корпоративного налога (ОБНБ) и об общей консолидированной налоговой базе корпоративного налога (ОБНБН). Несмотря на призыв к обязательному введению CCCTB, будут предусмотрены положения для его поэтапного введения. Обновленное предложение, скорректированное с учетом работы Организации экономического сотрудничества и развития (ОЭСР), могло бы также решить уклонение от уплаты налогов путем закрытия нормативных пробелов между национальными системами и, таким образом, прекращения общих механизмов уклонения от уплаты налогов.

18 мая 2021 года Комиссия приняла сообщение о налогообложении бизнеса в 21 веке. В нем отмечается, что готовящееся предложение под названием «Бизнес в Европе: система налогообложения доходов (или BEFIT)» предоставит «единый свод правил корпоративного налога для ЕС, основанный на распределении и общей налоговой базе […] Этот новый предложение заменит находящееся на рассмотрении предложение CCCTB, которое будет отозвано». Согласно сообщению, предложение должно быть представлено в 2023 году.

Б. Справедливое налогообложение, налоговая прозрачность и меры по борьбе с уклонением от уплаты налогов и вредоносной налоговой конкуренцией

В ходе финансового кризиса 2008 года внимание было обращено на борьбу с уклонением от уплаты налогов и на справедливое налогообложение компаний. Повышение прозрачности рассматривается как один из способов достижения этого, о чем свидетельствует Пакет налоговой прозрачности от марта 2015 года, который включал Директиву Совета об автоматическом обмене информацией о налоговых постановлениях между государствами-членами (Директива (ЕС) 2015/2376). и сообщение о налоговой прозрачности для борьбы с уклонением от уплаты налогов. В 2015 году Комиссия приняла план действий по созданию справедливой и эффективной системы корпоративного налогообложения в Европейском союзе с положениями о реформировании системы корпоративного налогообложения в целях борьбы с налоговыми злоупотреблениями, обеспечения устойчивых доходов и поддержки улучшения условий для ведения бизнеса во внутренних рынок. В январе 2016 года Комиссия предложила пакет мер по борьбе с уклонением от уплаты налогов, в том числе предложение о директиве Совета по борьбе с практикой уклонения от уплаты налогов, оказывающей непосредственное влияние на функционирование внутреннего рынка (принята в июле 2016 года). В апреле 2016 года Комиссия предложила внести поправку в Директиву 2013/34/ЕС в отношении раскрытия информации о подоходном налоге некоторыми предприятиями и филиалами. Предложение требует, чтобы многонациональные компании раскрывали публично определенные части информации, представляемой налоговым органам.

и сообщение о налоговой прозрачности для борьбы с уклонением от уплаты налогов. В 2015 году Комиссия приняла план действий по созданию справедливой и эффективной системы корпоративного налогообложения в Европейском союзе с положениями о реформировании системы корпоративного налогообложения в целях борьбы с налоговыми злоупотреблениями, обеспечения устойчивых доходов и поддержки улучшения условий для ведения бизнеса во внутренних рынок. В январе 2016 года Комиссия предложила пакет мер по борьбе с уклонением от уплаты налогов, в том числе предложение о директиве Совета по борьбе с практикой уклонения от уплаты налогов, оказывающей непосредственное влияние на функционирование внутреннего рынка (принята в июле 2016 года). В апреле 2016 года Комиссия предложила внести поправку в Директиву 2013/34/ЕС в отношении раскрытия информации о подоходном налоге некоторыми предприятиями и филиалами. Предложение требует, чтобы многонациональные компании раскрывали публично определенные части информации, представляемой налоговым органам. В июне 2017 года Комиссия предложила новые правила прозрачности для посредников (например, консалтинговых фирм, банков, юристов, налоговых консультантов), которые разрабатывают или продают потенциально вредные налоговые схемы, после запроса законодательного предложения в резолюции парламента (НАЛОГ 2). Затем это предложение было принято Советом в мае 2018 года. В декабре 2017 года Совет опубликовал первый в истории ЕС список несотрудничающих юрисдикций. Список регулярно обновляется.

В июне 2017 года Комиссия предложила новые правила прозрачности для посредников (например, консалтинговых фирм, банков, юристов, налоговых консультантов), которые разрабатывают или продают потенциально вредные налоговые схемы, после запроса законодательного предложения в резолюции парламента (НАЛОГ 2). Затем это предложение было принято Советом в мае 2018 года. В декабре 2017 года Совет опубликовал первый в истории ЕС список несотрудничающих юрисдикций. Список регулярно обновляется.

Переход к цифровой экономике привел к растущему разрыву между местом, где создается стоимость, и местом, где уплачиваются налоги. Обсуждения модернизации международного корпоративного налогообложения начались десять лет назад в G20 и были поддержаны ОЭСР. 8 октября 2021 года члены Инклюзивной концепции ОЭСР/Группы двадцати по BEPS (размыванию базы и перемещению прибыли) согласовали двухкомпонентное решение, которое представляет собой подход к решению налоговых проблем, возникающих в результате цифровизации экономики. Двухкомпонентное решение гарантирует, что крупнейшие и наиболее прибыльные многонациональные предприятия будут облагаться минимальной ставкой налога 15 % и перераспределять прибыль между странами по всему миру следующим образом:

Двухкомпонентное решение гарантирует, что крупнейшие и наиболее прибыльные многонациональные предприятия будут облагаться минимальной ставкой налога 15 % и перераспределять прибыль между странами по всему миру следующим образом:

Столп 1 — это место налогообложения, где создается стоимость и где находятся клиенты, независимо от физического присутствия в стране. Для этого 22 декабря 2021 года Комиссия предложила «следующее поколение собственных ресурсов ЕС», которое включает собственный ресурс, эквивалентный 15 % доли остаточной прибыли компаний, входящих в сферу охвата, которые должны быть перераспределены членам ЕС. Состояния. Предложения не содержат подробных деталей, не в последнюю очередь потому, что ОЭСР все еще работает над аспектами практической реализации конструкции столбов.

Компонент 2 — это глобальный минимальный налог в размере 15 %, и для этого Комиссия опубликовала предложение по Директиве Совета относительно глобального минимального уровня налогообложения для многонациональных групп 22 декабря 2021 года. Предложение соответствует правилам глобальной модели минимального налога, опубликованным Инклюзивная структура G20/ОЭСР по BEPS от 20 декабря 2021 года.

Предложение соответствует правилам глобальной модели минимального налога, опубликованным Инклюзивная структура G20/ОЭСР по BEPS от 20 декабря 2021 года.

Комиссар Паоло Джентилони прокомментировал, что проекты предложений «полностью соответствуют окончательной версии типовых правил ОЭСР, в которых изложены детали применения новой структуры. Это означает отсутствие золотого покрытия; никакого отступления от международного соглашения […]».

Министры финансов ЕС рассмотрят проект директивы в Совете по экономическим и финансовым вопросам (ECOFIN). После того, как они получат официальное заключение по предложению Европейского парламента, они планируют официально принять проект директивы в первой половине 2022 года. Затем государства-члены ЕС должны будут перенести положения директивы в свое внутреннее налоговое законодательство к январю 2023 года. , в соответствии с инклюзивным рамочным графиком ОЭСР.

С. Личное налогообложение

1. Подоходный налог

Налогообложение физических лиц, которые работают или получают пенсию в одном государстве-члене, но проживают или имеют родственников-иждивенцев в другом, всегда было спорным вопросом. Двусторонние соглашения, как правило, позволяют избежать двойного налогообложения, но это не решает таких вопросов, как применение различных форм налоговых льгот, доступных в стране проживания, к доходам в стране трудоустройства. В целях обеспечения равного отношения к резидентам и нерезидентам Комиссия выдвинула предложение о директиве о гармонизации положений о подоходном налоге в отношении свободы передвижения (COM(1979) 0737), на основании которого налогообложение в стране проживания было бы правилом. После его отклонения Советом это предложение было отозвано, и Комиссия просто выпустила рекомендацию о принципах, которые должны применяться к налоговому режиму доходов нерезидентов. Кроме того, против некоторых государств-членов были возбуждены дела о дискриминации иностранных работников. В 1993 году СЕС постановил (в деле C-112/91), что государство-член не может относиться к негражданам из другого государства-члена менее благоприятно с точки зрения сбора прямых налогов, чем к своим собственным гражданам (см.

Двусторонние соглашения, как правило, позволяют избежать двойного налогообложения, но это не решает таких вопросов, как применение различных форм налоговых льгот, доступных в стране проживания, к доходам в стране трудоустройства. В целях обеспечения равного отношения к резидентам и нерезидентам Комиссия выдвинула предложение о директиве о гармонизации положений о подоходном налоге в отношении свободы передвижения (COM(1979) 0737), на основании которого налогообложение в стране проживания было бы правилом. После его отклонения Советом это предложение было отозвано, и Комиссия просто выпустила рекомендацию о принципах, которые должны применяться к налоговому режиму доходов нерезидентов. Кроме того, против некоторых государств-членов были возбуждены дела о дискриминации иностранных работников. В 1993 году СЕС постановил (в деле C-112/91), что государство-член не может относиться к негражданам из другого государства-члена менее благоприятно с точки зрения сбора прямых налогов, чем к своим собственным гражданам (см. Дело C-279)./93). В целом можно сказать, что интеграции в сфере прямого налогообложения физических лиц способствовали в большей степени постановления СЕС, чем законодательные предложения. В октябре 2017 года Совет принял директиву (Директива (ЕС) 2017/1852), направленную на совершенствование существующих механизмов разрешения споров об избежании двойного налогообложения в ЕС.

Дело C-279)./93). В целом можно сказать, что интеграции в сфере прямого налогообложения физических лиц способствовали в большей степени постановления СЕС, чем законодательные предложения. В октябре 2017 года Совет принял директиву (Директива (ЕС) 2017/1852), направленную на совершенствование существующих механизмов разрешения споров об избежании двойного налогообложения в ЕС.

2. Налогообложение банковских и других процентов, выплачиваемых нерезидентам

В принципе, налогоплательщики обязаны декларировать доход от процентов. На практике свободное движение капитала и банковская тайна открыли возможности для уклонения от уплаты налогов. Некоторые государства-члены взимают налог у источника на процентный доход. В 1989 Комиссия предложила ввести общую систему удержания налога на процентный доход, взимаемого по ставке 15%. Затем это предложение было отозвано и заменено новым, чтобы обеспечить минимальное эффективное налогообложение сберегательного дохода в виде процентных платежей (при налоговой ставке 20%). После длительных переговоров был достигнут компромисс и принята Директива Совета 2003/48/ЕС о налогообложении процентного дохода. С тех пор она была заменена более далеко идущей Директивой 2014/107/ЕС, которая вместе с Директивой 2011/16/ЕС обеспечивает комплексный обмен информацией между налоговыми органами.

После длительных переговоров был достигнут компромисс и принята Директива Совета 2003/48/ЕС о налогообложении процентного дохода. С тех пор она была заменена более далеко идущей Директивой 2014/107/ЕС, которая вместе с Директивой 2011/16/ЕС обеспечивает комплексный обмен информацией между налоговыми органами.

Роль Европейского парламента

В налоговых предложениях роль парламента обычно ограничивается процедурой консультаций. Его резолюции широко поддержали все предложения Комиссии в области прямого налогообложения как компаний, так и физических лиц, одновременно выступая за расширение их сферы действия.

Парламент работает над «годовыми налоговыми отчетами». Первый из них, поддержанный семинаром, был принят в феврале 2012 года. Он касается, в частности, вопросов двойного налогообложения. В отчете за 2015 год осуждается агрессивная налоговая политика и отстаивается общий подход для более эффективной борьбы с налоговым мошенничеством и уклонением от уплаты налогов, а также для обеспечения улучшенной основы для правильного функционирования единого рынка.

В продолжение работы временных Специальных комитетов по налоговым постановлениям и другим мерам, аналогичным по характеру или эффекту, Парламент принял две резолюции (НАЛОГ и НАЛОГ 2).

В 2016 году после утечки «Панамских документов» парламент учредил Следственный комитет (Комитет PANA) для расследования предполагаемых нарушений и недобросовестного администрирования при применении законодательства ЕС в отношении отмывания денег, уклонения от уплаты налогов и уклонения от уплаты налогов. В октябре 2017 года комитет PANA утвердил свой окончательный отчет о расследовании. В декабре 2017 года Парламент принял рекомендацию Совету и Комиссии по итогам работы Следственного комитета.

Специальный комитет по финансовым преступлениям, уклонению от уплаты налогов и уклонению от уплаты налогов (TAX3) с несколько расширенным мандатом был создан парламентом в марте 2018 года. После работы комитета TAX3 парламент принял отчет в марте 2019 года.

Парламент Подкомитет по налоговым вопросам (FISC) является подкомитетом Комитета по экономическим и валютным вопросам (ECON). Он был создан в сентябре 2020 года для продолжения борьбы парламента с уклонением от уплаты налогов, начатой в предыдущий парламентский срок. Его цели состоят в содействии справедливому налогообложению на национальном, европейском и глобальном уровнях. В свете предстоящих задач по содействию устойчивому восстановлению экономики в соответствии с «Зеленым курсом» он также хочет внести свой вклад в более простую, эффективную и устойчивую налоговую политику ЕС. Две резолюции парламента, подготовленные FISC:

Он был создан в сентябре 2020 года для продолжения борьбы парламента с уклонением от уплаты налогов, начатой в предыдущий парламентский срок. Его цели состоят в содействии справедливому налогообложению на национальном, европейском и глобальном уровнях. В свете предстоящих задач по содействию устойчивому восстановлению экономики в соответствии с «Зеленым курсом» он также хочет внести свой вклад в более простую, эффективную и устойчивую налоговую политику ЕС. Две резолюции парламента, подготовленные FISC:

- Резолюция от 15 февраля 2022 г. о национальных налоговых реформах , , в которой, в частности, приветствуется историческое соглашение, достигнутое ОЭСР/Группой двадцати по реформе международной налоговой системы с целью обеспечения более справедливого распределения прибыли и налоговых прав между странами. в отношении крупнейших многонациональных компаний (частичное перераспределение налоговых прав в страны, где создается стоимость, и установление глобального минимального эффективного налогообложения в размере 15 %).

Об авторе