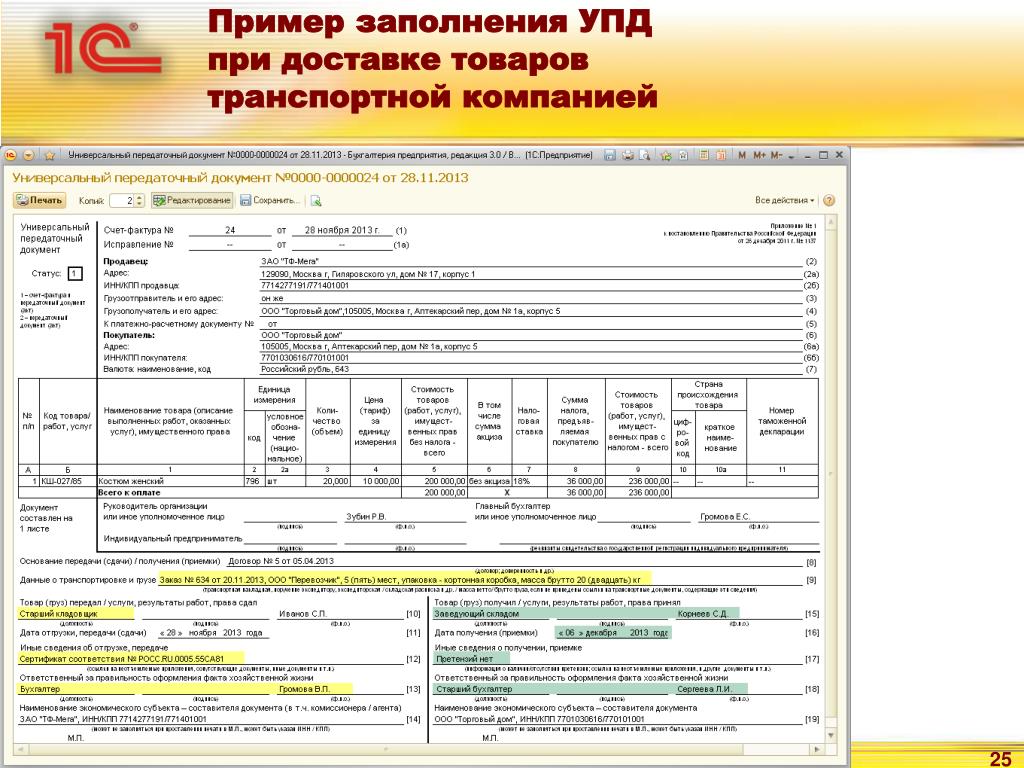

Передаточная накладная: Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Универсальный передаточный документ | Образец — бланк — форма

Универсальный передаточный документ (УПД) – это документ, подтверждающий факт свершения хозяйственной операции и объединяющий в себе счет-фактуру и первичный документ. Бланк документа и рекомендации к его заполнению приведены в письме Федеральной налоговой службы РФ от 21.10.2013 г. № ММВ-20-3/96. Использование УПД носит рекомендательный характер, поэтому субъекты хозяйственной деятельности могут, как и прежде, использовать отдельно счет-фактуру и товарную накладную, либо акт.

Универсальный передаточный документ содержит все реквизиты, которые есть в счете-фактуре. Кроме того, в нем есть строки и графы, в которых необходимо указать код товара, услуги по КВЭД или ОКУН, а также информацию о транспортировке и передаче груза и прочее. Налогоплательщик также имеет право вносить в форму иные показатели, необходимые для заполнения согласно осуществляемому им виду деятельности. Удаление обязательных реквизитов из документа строго воспрещается.

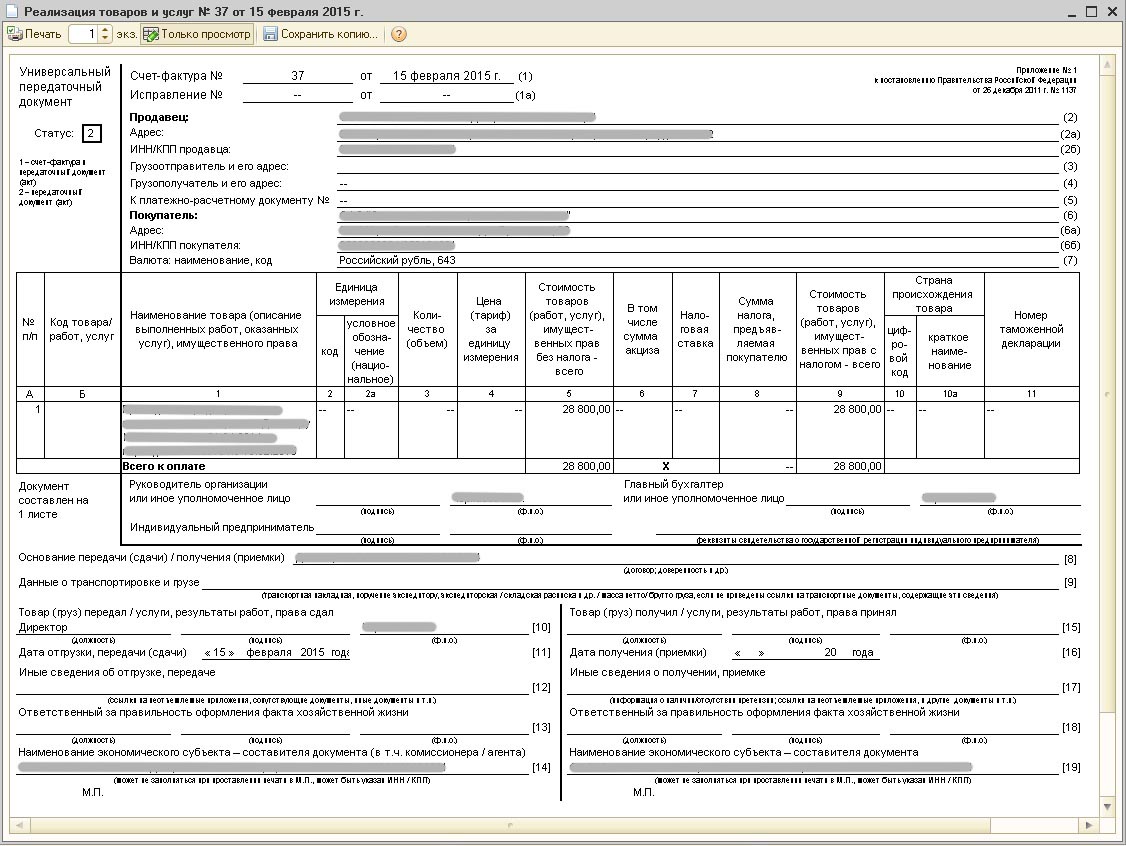

Существует два варианта возможного использования УПД. Первый из них заключается в том, что документ применяется в качестве замены счета-фактуры, а также накладной или акта. В этом случае он будет выполнять, в том числе, и функции документа для расчета по НДС. Такому документу, в специально отведенном в нем месте (в верхнем левом углу бланка), присваивается статус 1. Однако подавать такой документ в электронном виде пока нет возможности.

Второй вариант использования УПД состоит в замене им только накладной или акта. В таком случае с помощью такого документа признаются только расходы в налоговом учете. Для расчета по НДС необходимо заполнять обычный счет-фактуру. В таком варианте использования УПД присваивается статус 2. Передача такого документа в электронном виде возможна. Универсальный передаточный документ подписывается руководителем предприятия (организации), его главным бухгалтером или индивидуальным предпринимателем, а также лицами, ответственными за отгрузку (получение) товарно-материальных ценностей.

Документы при отправке груза

Согласно требованиям Федерального закона «О противодействии терроризму», для оформления отправки груза требуются документы, содержащие информацию о фактическом отправителе и его полномочиях, а также о грузе.

Кроме того, по закону транспортная компания обязана проверить соответствие груза заявленному описанию, поэтому сотрудник Деловых Линий может попросить отправителя вскрыть упаковку груза для визуального досмотра.

Если отправитель — юридическое лицо, его представитель должен предоставить следующие документы:

- Доверенность, заверенную единоличным исполнительным органом (или иным лицом с доверенностью на право передоверия) и печатью. Пожалуйста, выберите подходящую форму доверенности: генеральная доверенность на отправку груза, разовая доверенность на отправку груза, генеральная доверенность на отправку и получение, разовая доверенность на отправку и получение. Если груз отправляет руководитель компании, ему следует предъявить оригинал или заверенную копию протокола собрания/решения об избрании его в качестве единоличного исполнительного органа юридического лица.

- Документ, удостоверяющий личность, указанный в доверенности.

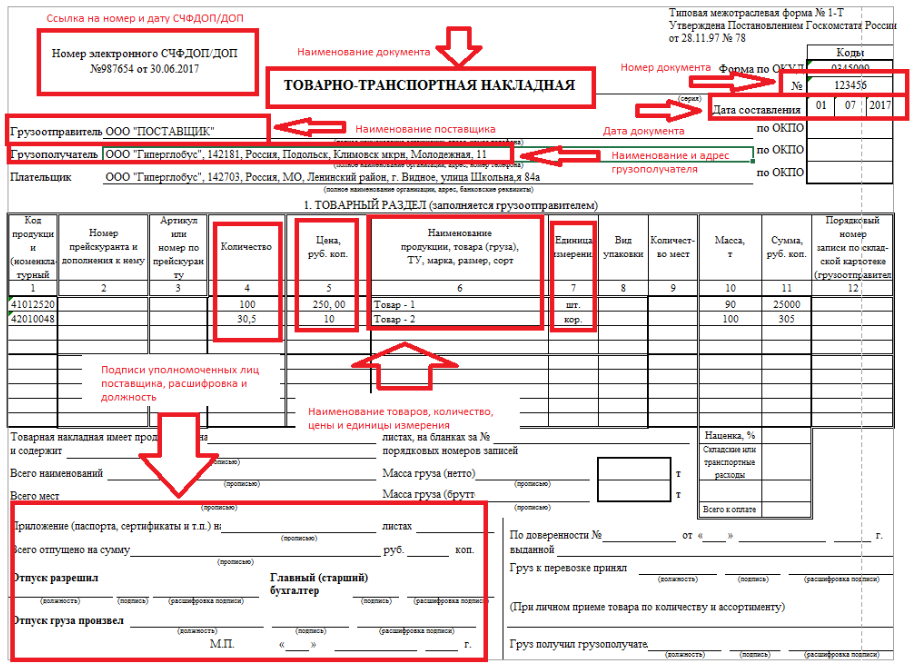

- Документ на груз, содержащий его наименование, характер, свойства (например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство и т.д.) в оригинале или копии. Заверять копию необязательно.

Если отправитель — физическое лицо, он должен предоставить следующие документы:

- Документ, удостоверяющий личность (например, паспорт гражданина РФ, загранпаспорт, водительские права).

- Опись отправки. Стандартная форма описи размещена на нашем сайте, также бланки доступны на терминале и у водителей компании. Если имеется документ на груз, содержащий его наименование, характер, свойства (см. требования к юридическим лицам), то можно передать этот документ, а опись не заполнять.

- Если груз отправляет представитель физического лица, то, помимо вышеуказанных документов, необходима нотариально заверенная доверенность.

Если отправитель — ИП, он должен предоставить следующие документы:

- Свидетельство о постановке на учет в налоговом органе в оригинале или нотариально заверенной копии. При отправке груза представителем ИП необходима доверенность. Доверенность заверяется индивидуальным предпринимателем и печатью, а если ИП работает без печати — нотариально. Пожалуйста, выберите подходящую форму доверенности: генеральная доверенность на отправку груза, разовая доверенность на отправку груза, генеральная доверенность на отправку и получение, разовая доверенность на отправку и получение.

- Документ, удостоверяющий личность, указанный в доверенности.

- Документ на груз, содержащий его наименование, характер, свойства (например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство и т.д.) в оригинале или копии. Заверять копию необязательно. В случае отсутствия указанных документов следует заполнить опись отправки. Стандартная форма описи размещена на нашем сайте, также бланки доступны на терминале и у водителей компании.

Отправитель |

| ||

Документы для отправки |

| ||

Юридическое лицо | Генеральный директор | Документ, удостоверяющий личность. Оригинал или заверенная нотариусом или копия протокола собрания/решения об избрании в качестве единоличного исполнительного органа юридического лица; Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. |

|

Представитель юридического лица | Доверенность, заверенная единоличным исполнительным органом (или иным лицом с доверенностью на право передоверия) и печатью. Выберите подходящую форму: генеральная доверенность на отправку груза, разовая доверенность на отправку груза, генеральная доверенность на отправку и получение, разовая доверенность на отправку и получение. Указанный в доверенности документ, удостоверяющий личность. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись. |

| |

Физическое лицо | Лично | Документ, удостоверяющий личность. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись. |

|

Через представителя | Нотариально заверенная доверенность. Указанный в доверенности документ, удостоверяющий личность. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. |

| |

Индивидуальный предприниматель | Лично | Документ, удостоверяющий личность. Свидетельство о постановке на учет в налоговом органе в оригинале или нотариально заверенной копии. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись. |

|

Через представителя | Доверенность, заверенная индивидуальным предпринимателем и печатью. Если ИП работает без печати – нотариально. Выберите подходящую форму доверенности: генеральная доверенность на отправку груза, разовая доверенность на отправку груза, генеральная доверенность на отправку и получение, разовая доверенность на отправку и получение. Указанный в доверенности документ, удостоверяющий личность. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись. |

|

При отсутствии такого документа заполните опись.

При отсутствии такого документа заполните опись. При отсутствии такого документа заполните опись.

При отсутствии такого документа заполните опись.Образец заполнения УПД в 2020 и 2021 году

Операции по отгрузке товаров или выполнению работ и услуг должны быть оформлены соответствующей первичной документацией. Затем компания выставляет счет-фактуру, необходимую для оплаты реализации. Однако законодатели предусмотрели упрощенный порядок документооборота с применением универсальных передаточных документов.

Однако законодатели предусмотрели упрощенный порядок документооборота с применением универсальных передаточных документов.

О чем пойдет речь

Универсальный передаточный документ объединяет в себе сразу несколько бланков первичной документации, что позволяет существенно сократить издержки предприятия, а также упростить процесс документооборота между поставщиками и покупателями. Далее приведем актуальный на текущий год образец заполнения УПД (универсальный передаточный документ).

Как это работает

Ранее действовал более сложный алгоритм.

Например, НКО «Доброволь» реализовала товары, работы, услуги сторонней компании. Документацией, подтверждающей факт реализации, в данном случае является товарная накладная, которая подписывается обеими сторонами при передаче готовой продукции, товаров и прочих ТМЦ, либо акт выполненных услуг, который также подписывает заказчик и исполнитель по окончанию работ или услуг. Только после подписания накладной или акта исполнитель выставлял счет-фактуру на оплату.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара исполнитель выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, может сразу приступить к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Действующий бланк универсального ПД утвержден отдельным Письмом ФНС от 21.10.2013 № ММВ-20-3/96@ в соответствии с Постановлением Правительства РФ от 26.12.2011 № 1137 и законом № 402-ФЗ «О бухучете».

Бланк универсального ПД

Скачать

Данный бланк — всего лишь рекомендация чиновников. Компания вправе использовать иные УПД, бланки которых разработаны и утверждены в учетной политике компании. Однако при формировании индивидуальной формы передаточной документации учитывайте обязательные реквизиты для первичных документов (статья 9 закона № 402-ФЗ).

Кто и когда может применять

Форму универсальной первичной документации могут применять практически все организации и индивидуальные предприниматели, в том числе и учреждения бюджетной сферы и некоммерческие организации. Причем выбранная система налогообложение не играет никакой роли.Применять универсальный ПД можно для отражения следующих операций:

- При реализации товаров (готовой продукции, ТМЦ, МПЗ), выполнении работ либо при оказании услуг.

- При передаче имущественных прав по активам.

- При оформлении сделок по посредническим операциям.

Отдельные виды сделок и операций поименованы во втором разделе письма ФНС от 21.10.2013 № ММВ-20-3/96@.

Правила и образец заполнения УПД

Для УПД правила заполнения утверждены во втором приложении Письма ФНС от 21.10.2013 № ММВ-20-3/96@. Рассмотрим основные правила:

|

Строка, показатель |

Пояснение |

|---|---|

|

Статус |

Указываем «1», если УПД составляется как счет-фактура и акт либо накладная. Если УПД формируется как исключительно акт выполненных работ, товарная накладная, — укажите «2». |

|

Строки с 2 по 7 |

Заполняем регистрационные данные об исполнителе и заказчике. Прописываем наименование, ИНН, КПП, адреса. Дополняем информацию о грузоотправителе, при необходимости. Затем проставляем единицу измерения (обычно 643 — российский рубль). |

|

Табличная часть |

Прописываем информацию о товаре, работе, услуге, по которым оформляется передаточный документ. |

|

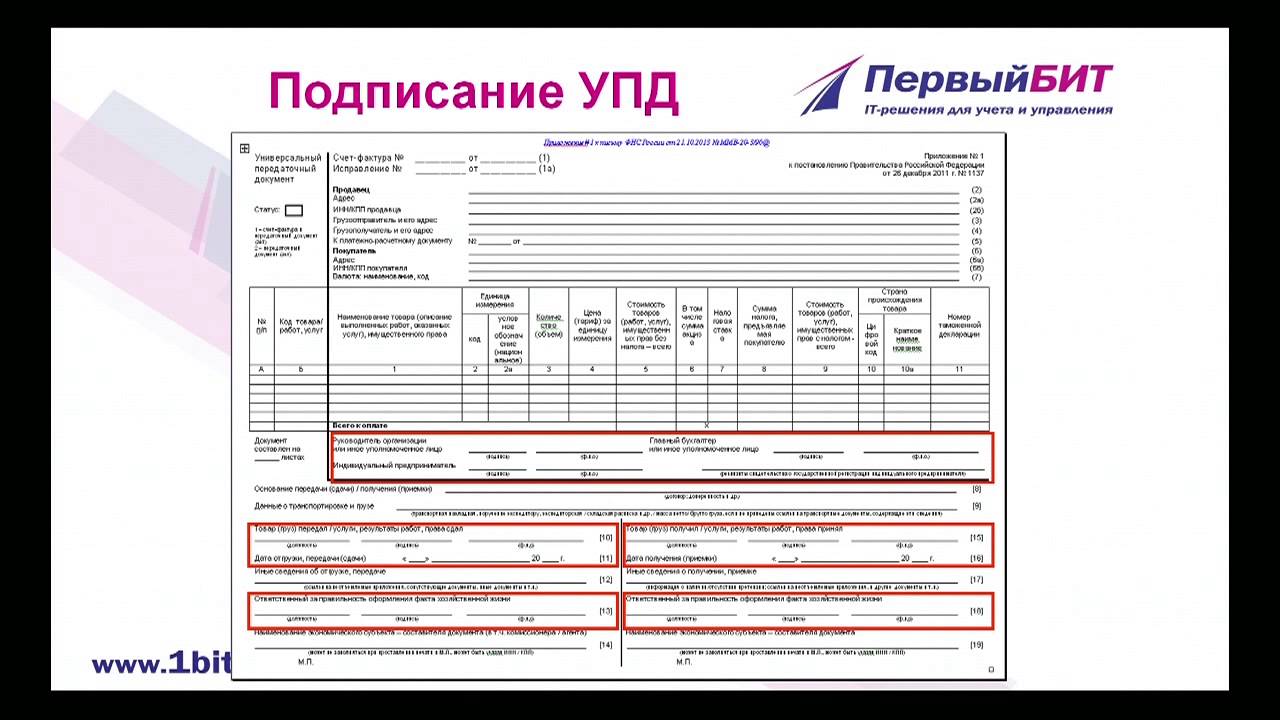

Подписи ответственных лиц |

Документ должны заверить руководитель и главный бухгалтер либо иные ответственные лица по доверенности. |

|

Документ-основание |

Укажите договор поставки или соглашение на оказание работ или услуг либо иной документ-основание, на основании которого осуществляется сделка. |

|

Подписи исполнителя и заказчика |

Указываются должность и Ф.И.О. ответственного лица за передачу, приемку товаров, работ, услуг. Затем ответственные лица ставят подписи, скрепляют их печатями организации (при наличии). |

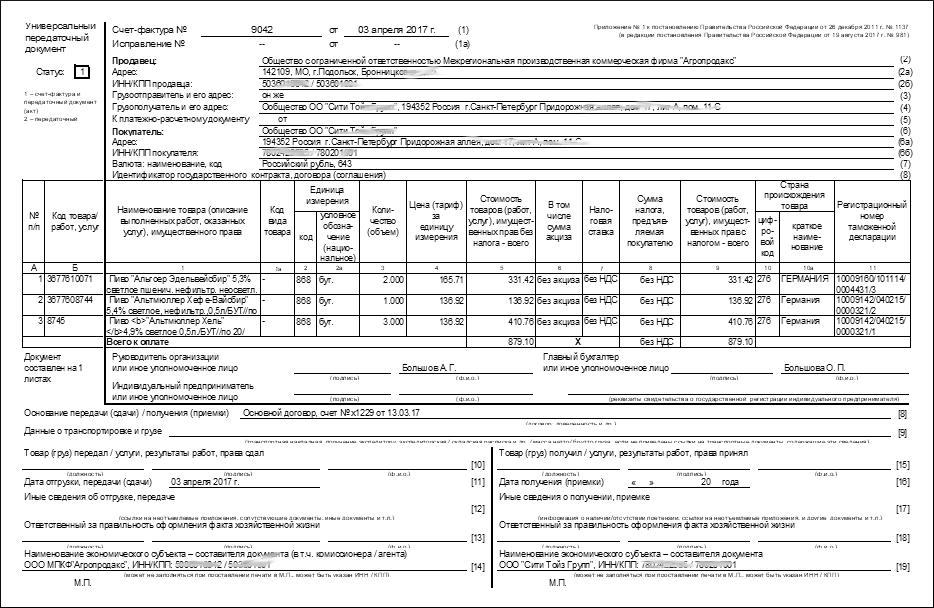

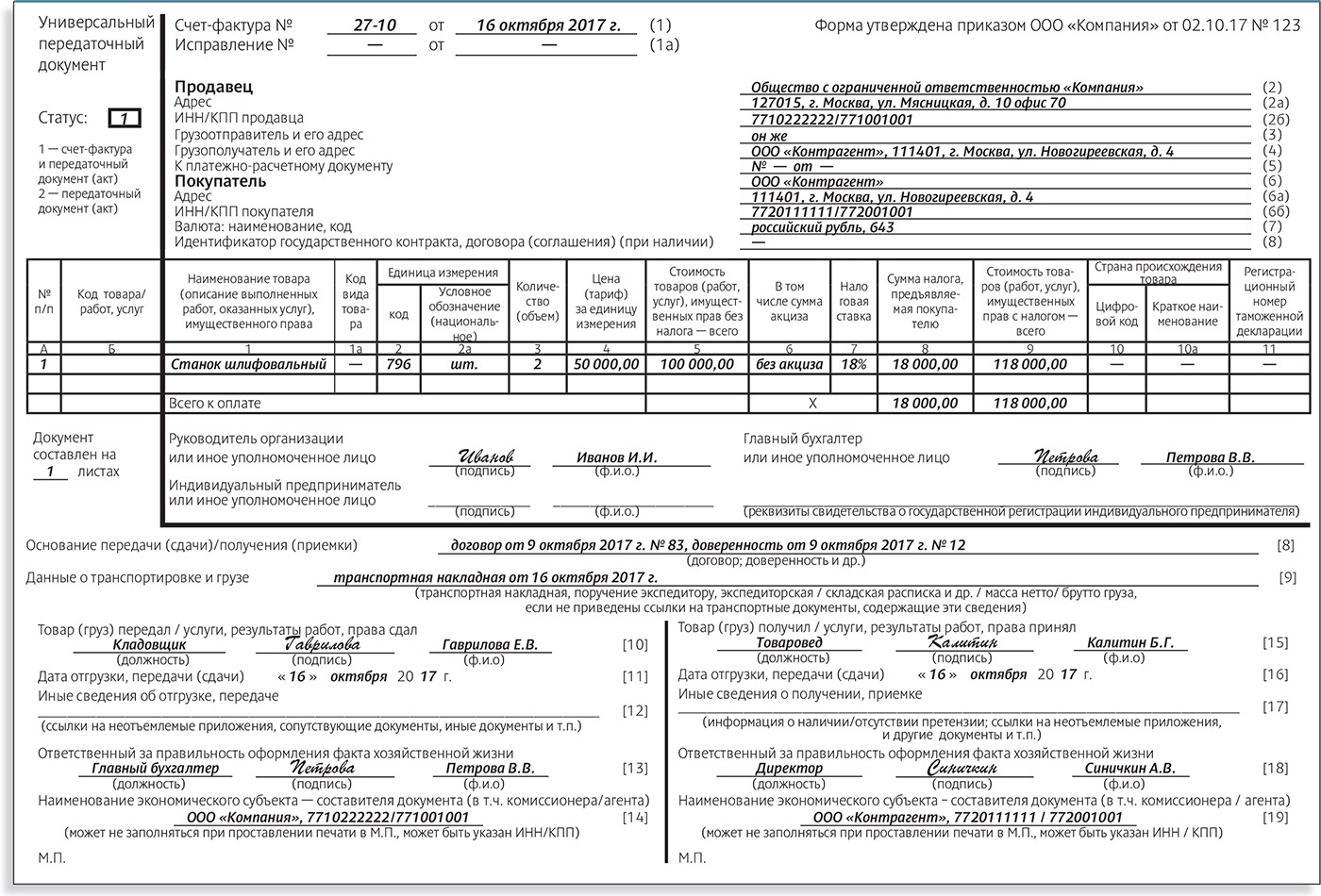

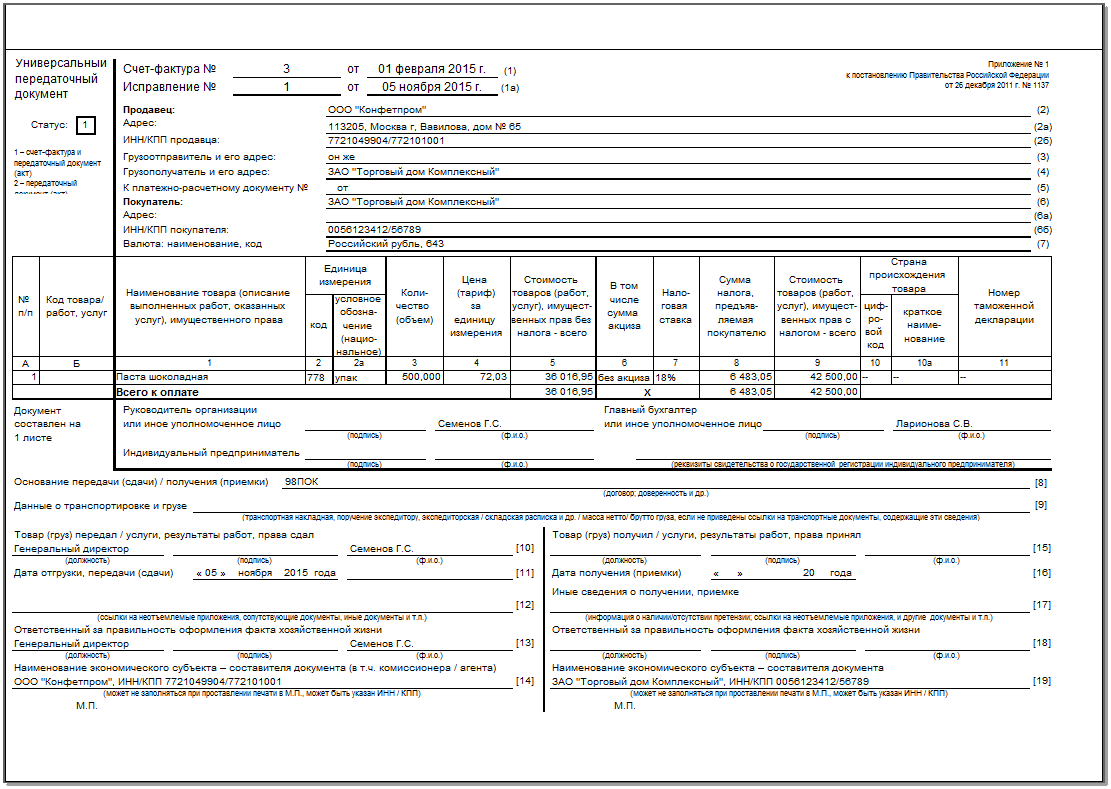

Образец заполнения УПД при реализации услуг и работ

Скачать

Образец заполнения УПД при отгрузке товаров

Скачать

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ruУНИВЕРСАЛЬНЫЙ ПЕРЕДАТОЧНЫЙ ДОКУМЕНТ (УПД) — Своё дело — портал для предпринимателей

Универсальный передаточный документ (УПД) – это, фактически, гибрид счета-фактуры и накладной. Чтобы не оформлять на каждую операцию по реализации два документа – первичный учетный и счет фактуру, ФНС России предложила использовать универсальный передаточный документ.

О применении универсального передаточного документа и его заполнении, читайте в этой статье.

Когда можно применять универсальный передаточный документ (УПД)

УПД применяют одновременно в целях учета расходов (вместо накладной или акта приемки-передачи работ) и расчетов по НДС (как счет-фактуру).

УПД можно оформить при отгрузке товаров, приеме-передаче оказанных услуг и результатов выполненных работ, передаче имущественных прав. Применять форму УПД могут и налогоплательщики, применяющие специальные режимы налогообложения (УСН, ЕНВД), им можно не заполнять данные, обязательные только для счета-фактуры.

Переходить на применение УПД не обязательно. Вы вправе оформлять привычный пакет документов. Даже если вы будете использовать УПД, авансовые счета-фактуры все равно выставлять придется. То же самое касается и товарно-транспортных накладных.

Как заполнить универсальный передаточный документ (УПД)

Форма и рекомендации по заполнению универсального передаточного документа содержатся в письме ФНС России от 21 октября 2013 года № ММВ-20-3/96@.

Электронный формат УПД утвержден приказом ФНС России от 24 марта 2016 г.

№ ММВ-7-15/155@. С 7 мая 2016 года этот документ можно передавать в налоговую инспекцию

в электронном виде по телекоммуникационным каналам связи.

Основную часть УПД занимает счет-фактура. Слева от счета-фактуры и под ним расположены реквизиты, которые относятся только к первичным учетным документам. При этом первичный учетный документ отдельной нумерации не имеет.

Та часть УПД, которая является счетом-фактурой, заполняется по правилам, утвержденным постановлением Правительства РФ от 26 декабря 2011 года № 1137. Остальные реквизиты заполняются с учетом рекомендаций ФНС России, приведенных в Приложениях № 3 и № 4

к письму ФНС России от 21 октября 2013 года № ММВ-20-3/96@.

Остановимся на наиболее важных из них.

Поле «Статус» предназначено для того, чтобы обозначить цель использования УПД. Если он используется как счет-фактура и первичный учетный документ, в этом поле указывается значение 1. В этом случае УПД является основанием для применения вычета по НДС (письмо Минфина от 16 июня 2014 г. № 03-07-09/28664). Налогоплательщики, которые используют УПД только как первичный учетный документ (например, применяющие УСН), проставляют здесь 2.

№ 03-07-09/28664). Налогоплательщики, которые используют УПД только как первичный учетный документ (например, применяющие УСН), проставляют здесь 2.

В строке [8] «Основание передачи и получения товаров (работ, услуг)» укажите дату и номер договора, по которому отгружаются товары или оказывает услуги (выполняются работы).

В строке [9] УПД рекомендуется указать данные о транспортировке и грузе — реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю. Заполнять этот реквизит не обязательно, однако сведения в нем позволяют подтвердить факт поставки товаров.

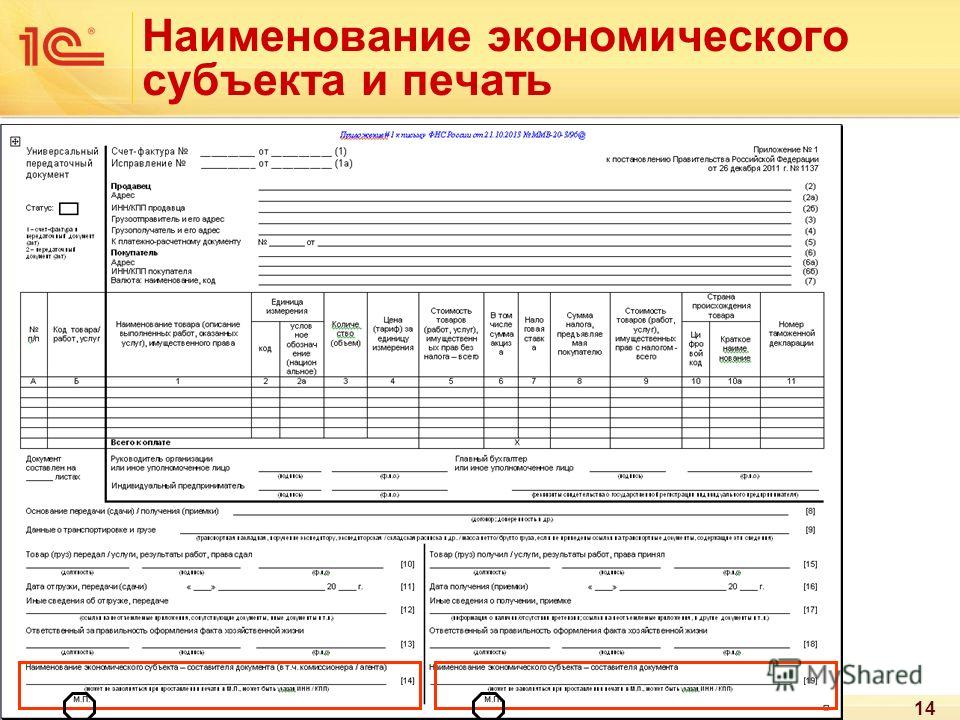

В строках [10]и [15] должны присутствовать должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, работы, услуги. В строках [13] и [18] указываются должности и проставляются подписи ответственных за правильное оформление этих операций у поставщика и покупателя. Подписи здесь могут отсутствовать, если здесь указаны те же работники, что и в строках [10]и [15].

В строке [14] нужно указать наименование и другие реквизиты организации-продавца. В строке [19] такую же информацию нужно указать о покупателе.

Дата отгрузки и получения товаров (работ, услуг) указываются в строках [11] и [16] соответственно. Это не обязательные реквизиты документа, которые налоговики рекомендуют все же заполнять, чтобы избежать несанкционированного произвольного проставления даты заинтересованной стороной и позволит исключить споры.

В УПД можно указать дополнительные сведения об отгрузке – например, реквизиты сертификатов соответствия и других документов, прилагаемых к УПД (строка [12]).

В строке [17] можно указать на наличие либо отсутствие претензий со стороны покупателя при приемке товаров.

На бланке УПД предусмотрено место для проставления печати. Однако ее можно не ставить, так как этот реквизит не обязателен для первичных учетных документов..png)

Поскольку форма УПД носит рекомендательный характер и не содержит исчерпывающего перечня показателей, которые можно отразить при оформлении отгрузки, его можно дополнять любыми другими показателями для отражения специальных условий сделок. Эти сведения можно указывать в дополнительных столбцах и строках, вынесенных за пределы черной рамки, что обеспечивает сохранение формы счета-фактуры (письмо ФНС России от 23 декабря 2015 г.

№ ЕД-4-15/22619).

Например, дополнительно в УПД можно указать порядковый номер наименования товара (графа А), а также артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б).

Обратите внимание

УПД регистрируется в книге покупок и книге продаж по тем же правилам, что и счет-фактура.

Так, исправленный УПД регистрируется покупателем в книге покупок, а суммы НДС предъявляются покупателем к вычету в том налоговом периоде, в котором получен исправленный УПД. Если покупатель до внесения продавцом исправлений в УПД зарегистрировал его в книге покупок и принял сумму НДС к вычету, то ему нужно внести соответствующие изменения в книгу покупок в порядке, установленном Правилами ведения книги покупок, применяемой при расчетах по НДС (утв. постановлением Правительства

от 26 декабря 2011 г. № 1137). Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 года № ГД-4-3/7593.

УПД при экспорте

В письме от 4 апреля 2016 года № ЕД-4-15/5702 ФНС России предупредила, что экспортеры не могут использовать УПД в качестве товарного (товаросопроводительного) документа для подтверждения экспорта товаров. Связано это с тем, что при экспорте товаров за пределы территории России законодательством РФ и международными нормами предусмотрены специальные правила оформления документов. В частности, эти правила действуют для перевозок автомобильным, морским, воздушным, железнодорожным и трубопроводным транспортом. Так, правила международных перевозок грузов установлены Конвенцией о договоре международной дорожной перевозки грузов. А порядок оформления перевозок грузов автомобильным транспортом установлен постановлением Правительства РФ от 15 апреля

Так, правила международных перевозок грузов установлены Конвенцией о договоре международной дорожной перевозки грузов. А порядок оформления перевозок грузов автомобильным транспортом установлен постановлением Правительства РФ от 15 апреля

2011 г. № 272.

Исходя из этих обстоятельств, налоговики сделали вывод, что использовать УПД для подтверждения экспорта товаров нельзя. Поскольку он не является транспортным (товаросопроводительным) документом, который подтверждает факт перемещения товаров с территории РФ на территорию другого государства, в том числе государства-члена Евразийского экономического союза (ЕАЭС).

Однако чуть позже налоговое ведомство изменило свою позицию. Так, в письме от 6 июля

2016 г. № ЕД-4-15/12070 налоговики пришли к заключению, что использование УПД при оформлении экспортной реализации в страны – члены ЕАЭС отвечает требованиям Протокола и Налогового кодекса. Следовательно, УПД со статусом «1» может служить подтверждающим документом для обоснования применения нулевой ставки НДС при экспорте в страны ЕАЭС.

На наш взгляд, использовать УПД для подтверждения экспорта немного рискованно, но если вы все-таки готовы к спорам с проверяющими, у вас есть все шансы отстоять свою правоту, ссылаясь на последнее письмо ФНС.

Универсальный передаточный документ в электронном виде, УПД.. Synerdocs

Что такое универсальный передаточный документ (УПД)

Универсальный передаточный документ (УПД) — это единая

форма, в которую компания может объединить счет-фактуру и первичный документ: накладную

ТОРГ-12, ТТН, ОС-1 или М-15. Данная форма утверждена Письмом ФНС России от 21.10.2013 №ММВ-20-3-96@,

она носит рекомендательный характер, то есть использование УПД не обязательно,

компании могут пользоваться им в добровольном порядке вне зависимости от типа

налогообложения. Поскольку универсальный документ является видоизмененным

счетом-фактурой, он может использоваться в качестве первичного учетного

документа, поэтому на его основании можно заявить вычет по НДС – это

закреплено в письме Минфина России от 16. 06.2014 года N 03-07-09/28664.

06.2014 года N 03-07-09/28664.

В основе УПД – счет-фактура, в который добавлены дополнительные поля с порядковым номером товаров (услуг, работ), артикулом и подписями лиц, задействованных в сделке. Также и регистрация универсального передаточного документа подчиняется правилам регистрации счетов-фактур.

Можно ли пользоваться УПД в электронном виде

В 2013 году мы не рекомендовали использовать универсальный документ в электронном виде, поскольку подходящий формат отсутствовал, а вносить изменения в формат счета-фактуры (УПД основан именно на этом документе) нельзя, иначе легитимность документа попадает под вопрос, также не было бы возможности отправить его в электронном виде в контролирующие органы.

В июле 2014 года на Едином портале для размещения информации о разработке федеральными органами исполнительной власти был опубликован Проект ведомственного приказа ФНС об утверждении форматов универсального передаточного документа и универсального корректировочного документа. В данном проекте описан формат УПД для использования в электронном виде. На сегодняшний день электронный формат УПД окончательно еще не утвержден. У ФНС есть планы выпустить его в 2015 году.

В октябре 2014 года в Госдуму РФ поступил законопроект, вносящий изменения в главу 21 Налогового кодекса России. Данные правки позволяют указывать дополнительную информацию в счетах-фактурах, в том числе реквизиты первичного документа, что окончательно позволит использовать в работе электронный универсальный передаточный документ.

Можно ли отправлять электронный УПД в ФНС

По указанной выше причине (нет утвержденного формата) универсальный

документ пока не является формализованным электронным документом, поэтому в

формате .xml отправить его в ФНС во время истребования нельзя. Следовательно,

работать с УПД и представлять его в ФНС пока можно только на бумаге.

Автор статьи: Павел Овчинников, руководитель проектов Synerdocs

Универсальный передаточный документ вместо товарной накладной, ТТН и УПД

Как применять универсальный передаточный документ (УПД)

Форма УПД объединяет в себе счет-фактуру и первичный документ. подтверждающий совершение хозяйственной операции. Бланк этого документа, а также рекомендации по его заполнению приведены в письме ФНС России от 21.10.13 № ММВ-20-3/96@

При отгрузке товаров или передаче работ, услуг, имущественных прав вовсе не обязательно оформлять отдельно и счет-фактуру, и передаточный документ (товарную накладную, акт и т. д.). Начиная с 1 января 2013 года без каких-либо налоговых рисков их можно объединять в один универсальный передаточный документ (УПД).

Рекомендуемая форма универсального передаточного документа отвечает требованиям бухгалтерского и налогового законодательства. Разъяснения по составлению и использованию УПД приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96. Это письмо размещено на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения налоговыми органами». Поскольку форма УПД носит рекомендательный, а не обязательный характер, в нее можно добавлять столбцы или вносить дополнительную информацию (письмо ФНС России от 24 января 2014 г. № ЕД-4-15/1121).

Что заменяет собой УПД

УПД представляет собой счет-фактуру, в который включены несколько дополнительных реквизитов. Наряду с реквизитами счета-фактуры УПД содержит в себе элементы:

- товарной накладной;

- товарного раздела товарно-транспортной накладной;

- накладной на отпуск материалов на сторону;

- акта о приеме-передаче объекта основных средств.

Поэтому, используя УПД, любая организация при реализации товаров (работ, услуг, имущественных прав) может объединить в этом документе сведения, для отражения которых предназначены формы № ТОРГ-12, № М-15, № ОС-1 и № 1-Т, и одновременно предъявить покупателю (заказчику) сумму НДС .

По своему статусу универсальный передаточный документ УПД приравнивается к первичному учетному документу. Следовательно, его форма должна быть утверждена руководителем организации и закреплена в учетной политике. Подробнее об этом см. Как организовать документооборот в бухгалтерии.

Нужно ли уведомлять покупателей о том, что вместо счетов-фактур организация использует УПД

Законодательно такая обязанность не предусмотрена. Однако по согласованию между собой поставщик и покупатель могут включить это условие в текст договора. В таком случае в договоре можно указать, как именно будет использоваться УПД: только в качестве первичного документа (например, как накладная на отгрузку товаров) или одновременно и в качестве первичного документа, и в качестве счета-фактуры.

Условие о применении УПД можно оформить и в виде дополнительного соглашения к договору поставки.

Назначение УПД

Назначение УПД зависит от статуса, присвоенного этому документу, – 1 или 2. УПД составляет продавец (исполнитель), следовательно, он же указывает и статус документа.

Статус 1 означает, что УПД можно использовать и как первичный документ для оформления хозяйственных операций, и как основание для вычета НДС, то есть как счет-фактуру.

Статус 2 означает, что УПД решили применять только как первичный документ для оформления хозяйственных операций. В этом случае продавцу придется составить отдельный счет-фактуру.

Впрочем, сам по себе статус документа носит сугубо информационный характер. На самом же деле нужно смотреть, какие реквизиты в УПД заполнены. Если, к примеру, в нем пустует графа «Налоговая ставка» (графа 7), то покупатель не сможет заявить к вычету НДС по такому УПД. Даже если в документе будет значиться статус 1. Дело в том, что налоговая ставка является обязательным реквизитом счета-фактуры (п. 5 ст. 169 НК РФ ). Без него счет-фактура считается заполненным неправильно, и принять НДС к вычету на основании такого УПД нельзя.

Кто может использовать УПД

Форму УПД могут использовать любые организации и предприниматели. В том числе и те, которые не платят НДС. Например, организации, перешедшие на спецрежимы (УСН, ЕСХН) или использующие освобождение по статье 145 Налогового кодекса РФ, могут применять УПД в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). При этом им не нужно заполнять:

В том числе и те, которые не платят НДС. Например, организации, перешедшие на спецрежимы (УСН, ЕСХН) или использующие освобождение по статье 145 Налогового кодекса РФ, могут применять УПД в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). При этом им не нужно заполнять:

- графу 7 «Налоговая ставка»;

- графу 8 «Сумма налога, предъявляемая покупателю».

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами

Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137 .

Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Таблицу (графы 1–11) заполняйте также по правилам, которые справедливы для счета-фактуры, то есть в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137

Укажите артикул товаров или код вида деятельности, в рамках которой выполняется работа, услуга (ОКВЭД, ОКУН)

Ту часть УПД, в которой дублируются реквизиты товарной накладной и товарного раздела товарно-транспортной накладной (строки 8–19), заполняйте по правилам оформления этих документов. Кроме того, можно использовать таблицы, приведенные в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96

Укажите дату и номер договора, на основании которого реализованы товары, работы, услуги, имущественные права. Если поставщик отгружал товары по доверенности, нужно указать реквизиты этого документа

Если ответственным за отгрузку и подписание счетов-фактур является один и тот же человек, то в этой строке он может не дублировать свою подпись

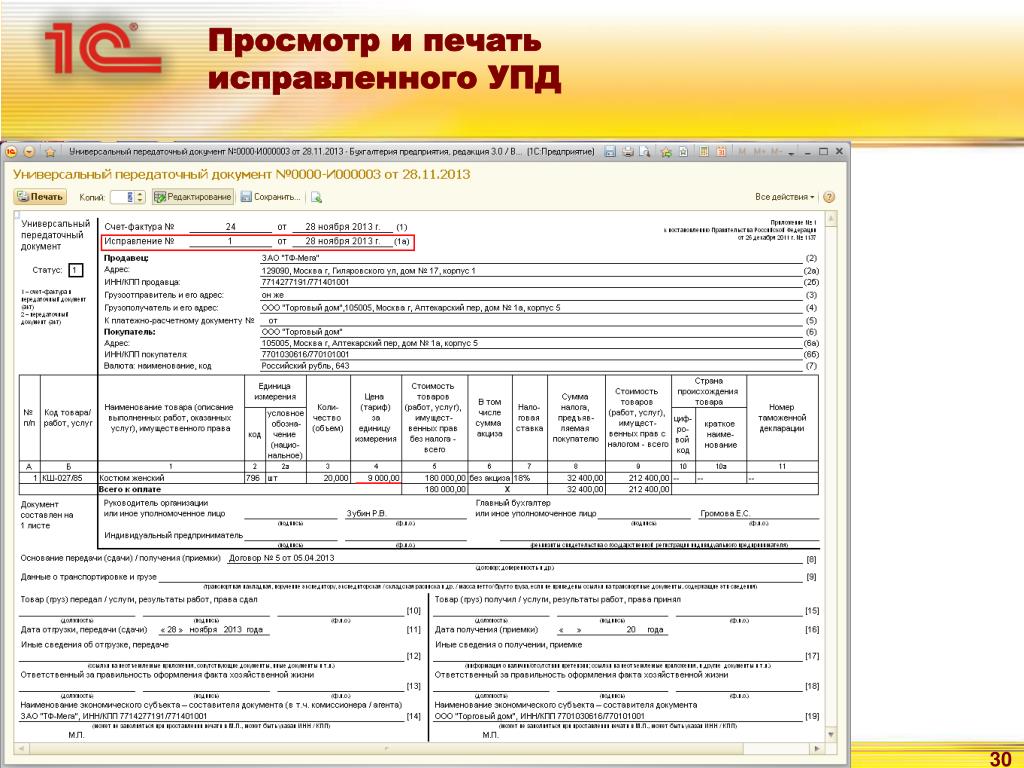

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

№ ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки.

Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Подробнее см. Как исправить счет-фактуру.

Второй вид. ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж.

Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ:

- либо составьте новый УПД со статусом 2;

- либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа:

- составьте новый УПД с верными данными;

- исправьте первичный УПД.

Применение УПД для подтверждения расходов на УСН и ЕСХН

По вопросу применения универсального передаточного документа на основе счета-фактуры (далее – УПД) для подтверждения расходов в целях налогообложения ФНС РФ сообщает следующее.

Согласно статье 252 Налогового кодекса РФ (далее – НК РФ) расходами в целях налогообложения признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются, в том числе, первичные учетные документы (включая справку бухгалтера).

Состав обязательных реквизитов УПД, предложенного ФНС России к применению хозяйствующими субъектами, соответствует всем требованиям Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”. предъявляемым к первичному учетному документу.

Поэтому, УПД – универсальный передаточный документ можно использовать для подтверждения затрат, учитываемых при исчислении налога на прибыль организаций.

В соответствии с положениями пункта 3 статьи 346.5 и пункта 2 статьи 346.16 НК РФ расходы, учитываемые в целях налогообложения единым сельскохозяйственным налогом и налогом, уплачиваемым при применении упрощенной системы налогообложения, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ. Таким образом, расходы, подтвержденные УПД, учитываются при формировании налоговой базы в целях исчисления вышеуказанных налогов в общеустановленном порядке.

Скачать бесплатно

Примечание. Формат .doc

Оформление УПД вместо товарной накладной

Выдача УПД вместо товарной накладной может происходить двумя способами:

- В УПД отражаются показатели товарной накладной и счета-фактуры.

- В УПД отражаются показатели только товарной накладной, а счет-фактура выставляется отдельно (УПД – накладная).

В первом случае передаточный документ выполняет обе функции: и роль счета-фактуры, и роль первичного документа. Во втором УПД – это только первичный документ. В официальной форме для указания вида УПД предусмотрено специальное поле – «статус», в котором проставляется цифра «1» для первого случая и цифра «2» — для второго.

В зависимости от вида (статуса) передаточного документа по-разному заполняются его графы и строки. Как первичный документ УПД должен содержать информацию о:

- наименовании товара,

- единице измерения товара,

- количестве товара,

- стоимости товара,

- валюте,

- сведения о продавце и покупателе,

- название и дату документа,

- ФИО, должности и подписи, совершивших хозяйственную операцию и ответственных за ее оформление.

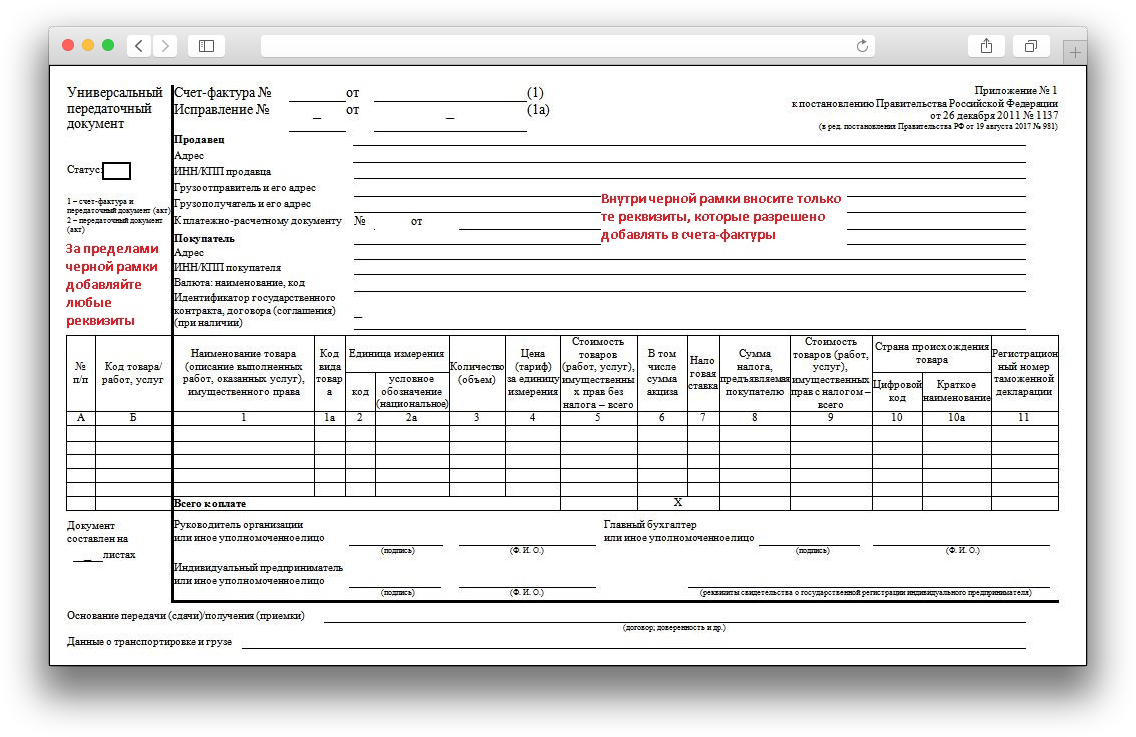

Часть этих показателей заносится в УПД в раздел для счета-фактуры, который обрамляется черной рамкой. Графы и строки в этой рамке изменять не допускается. Это требование установлено п. 9 Приложения № 1. утвержденного Постановлением Правительства РФ № 1137 от 26.12.2011, согласно которому форма счета-фактуры должна оставаться неизменной.

Что же касается других показателей, то они могут меняться и дополняться. Хозяйствующие субъекты по своему усмотрению могут вносить в официальную форму новые графы и строки (при условии сохранения формы счета-фактуры в УПД) либо исключать и изменять имеющиеся.

Когда же УПД заполняется по первому варианту, то есть не только как первичный документ, но и как счет-фактура, то показатели счета-фактуры, установленные ст. 169 НК РФ и Постановлением N 1137 от 26.12.2011. должны заполняться в нем полностью. Соответственно заполняются суммы налога, акциза, наименование страны товара и другие обязательные сведения.

УПД: счет-фактура+накладная+акт всё в одной форме

Универсальный передаточный документ(УПД) с 2013 года объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН). Использовать УПД или по-старинке выписывать эту кучу документов решает сама организация. Форма разработана, но она не обязательна. Можно, при работе с одними организациями применять УПД При работе с другими – не применять. УПД и УКД можно применятm(даже в рамках одного договора) с товарными накладными и счетами-фактурами. Никаких ограничений о том применять ли УПД или традиционную первичку нет.

УПД и УКД можно применятm(даже в рамках одного договора) с товарными накладными и счетами-фактурами. Никаких ограничений о том применять ли УПД или традиционную первичку нет.

Т.к. форма носит рекомендательный характер её можно изменять под себя. Можно, например, добавлять новые строки или менять размер ячеек. Но вот данные в форме строки удалять не стоит, т.к. они обязательны для документа.

УПД и УКД пока нельзя отправлять электронно в налоговую, потому что им не присвоены коды, но в ближайшее время ФНС обещала утвердить эти коды.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, НДФЛ, 4-ФСС, СЗВ-М, Единый Расчет 2017, и подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно(сейчас для новых 3 месяца бесплатно). При первой оплате(по этой ссылке ) три месяца в подарок.

Можно также автоматизировать процесс и формировать счета-фактуры этого онлайн-сервиса

Пустой бланк УПД

В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. Однако при этом в строке указывается еще и фактическая дата отгрузки (передачи) товара (груза) / услуг, результатов работ, имущественных прав, вносимая ответственным лицом продавца (им непосредственно или уполномоченным им лицом). В общем случае эта дата рассматривается и в качестве даты выставления счета-фактуры покупателю (кроме сдачи работ). Дата составления документа в таких условиях является просто показателем, позволяющим однозначно идентифицировать документ.

В таком случае УПД регистрируется в книге продаж за налоговый период. к которому относится момент определения налоговой базы, т.е. дата фактической отгрузки (дата строки ), кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки (строка ).

В журнале учета полученных и выставленных счетов-фактур этот УПД регистрируется в налоговом периоде. к которому относится дата его выставления.

к которому относится дата его выставления.

Продавец в зависимости от вида передаваемого:

Согласно пункту 10 раздела II приложения 3 к Постановлению правительства РФ № 1137 полученные счета-фактуры подлежат регистрации в части 2 журнала учета полученных и выставленных счетов-фактур в хронологическом порядке по дате получения.

Особенности составления и использования универсального передаточного (отгрузочного) документа со статусом «1» позволяют определить эту дату датой оформления (подписания) грузополучателем/заказчиком документа о принятии товара (груза), имущественных прав, оказанных услуг, результатов выполненных работ – показатель строки .

Эта дата проставляется в графе 2 части 2 журнала учета полученных и выставленных счетов-фактур, а в графе 6 части 2 журнала указывается дата составления документа, приведенная в показателе строки (1).

Согласно пункту 2 раздела II приложения 4 к Постановлению правительства РФ № 1137 регистрация счетов-фактур в книге покупок производится после их регистрации в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 НК РФ, то есть не ранее принятия на учет полученных товаров, результатов работ, услуг, имущественных прав.

При составлении и использовании универсального передаточного (отгрузочного) документа с указанным статусом «1» дата получения счета-фактуры и дата возникновения основания для принятия к учету приобретенных товаров (работ, услуг, имущественных прав) совпадают – показатель строки .

Эта дата отражается в графе 4 книги покупок. При этом в графе 2 книги покупок указывается дата, приведенная в показателе строки (1) универсального передаточного документа.

Приведенный здесь порядок ориентирован на налогоплательщиков, реализующих товары (работы, услуги, имущественные права), облагаемые по налоговым ставкам в размере 10% и 18%, либо освобождаемые от налогообложения в соответствии со ст. 149 НК РФ.

149 НК РФ.

Письмо Минфина РФ от 25.06.2008 №07-05-06/142.

Если составить документ при совершении факта хозяйственной жизни не было возможности.

Отражение показателей УПД со статусом «1»(При использовании универсального передаточного (отгрузочного) документа только в качестве учетного документа (статус документа «2») учет оформленной таким образом операции для целей налогообложения осуществляется в общем порядке, что не требует пояснений применительно к специфике использования УПД.) в налоговом учете в соответствии с требованиями главы 25 НК РФ.

Можно также автоматизировать процесс и формировать счета-фактуры этого онлайн-сервиса

Налог на прибыль у продавца.

В целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров (работ, услуг, имущественных прав) (пункт 3 статьи 271 НК РФ).

С учетом правил статьи 39 НК РФ, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и/или имущественных прав) в их оплату.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета (пункт 1 статьи 248 НК РФ).

Таким образом, в целях включения выручки в состав налоговой базы по налогу на прибыль согласно информации универсального передаточного документа со статусом «1» дата признания дохода определяется:

– датой оформления отпуска груза (показатель строки (1) или более поздний показатель строки ), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю/заказчику или уполномоченному им лицу, или перевозчику;

– датой оформления получения груза (показатель строки ), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

– датой оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), и .

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца/исполнителя/правообладателя будет применяться более ранняя дата, следующая из иного документа.

Налог на прибыль у покупателя

Аналогичные даты используются покупателем/заказчиком при определении даты осуществления расходов в целях их отражения в регистрах налогового учета. Принятые по универсальному передаточному (отгрузочному) документу ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 НК РФ для различного вида затрат.

При этом дата признания отраженной в универсальном передаточном документе со статусом «1» суммы в уменьшение налоговой базы по налогу на прибыль покупателем/заказчиком/правополучателем не может быть ранее показателя строки , если только из содержания факта хозяйственной жизни, зафиксированного в документе, не следует иное.

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно, при первой оплате(если переход по этим ссылкам с этого сайта) три месяца в подарок.

Товарная накладная или акт — когда и какой документ выписать?

При оформлении операций, связанных с отгрузкой товаров, работ, услуг, продавец обязан выписать подтверждающие первичные документы. Что это могут быть за документы?

Для оформления отгрузки в первую очередь мы вспоминаем такие документы, как:

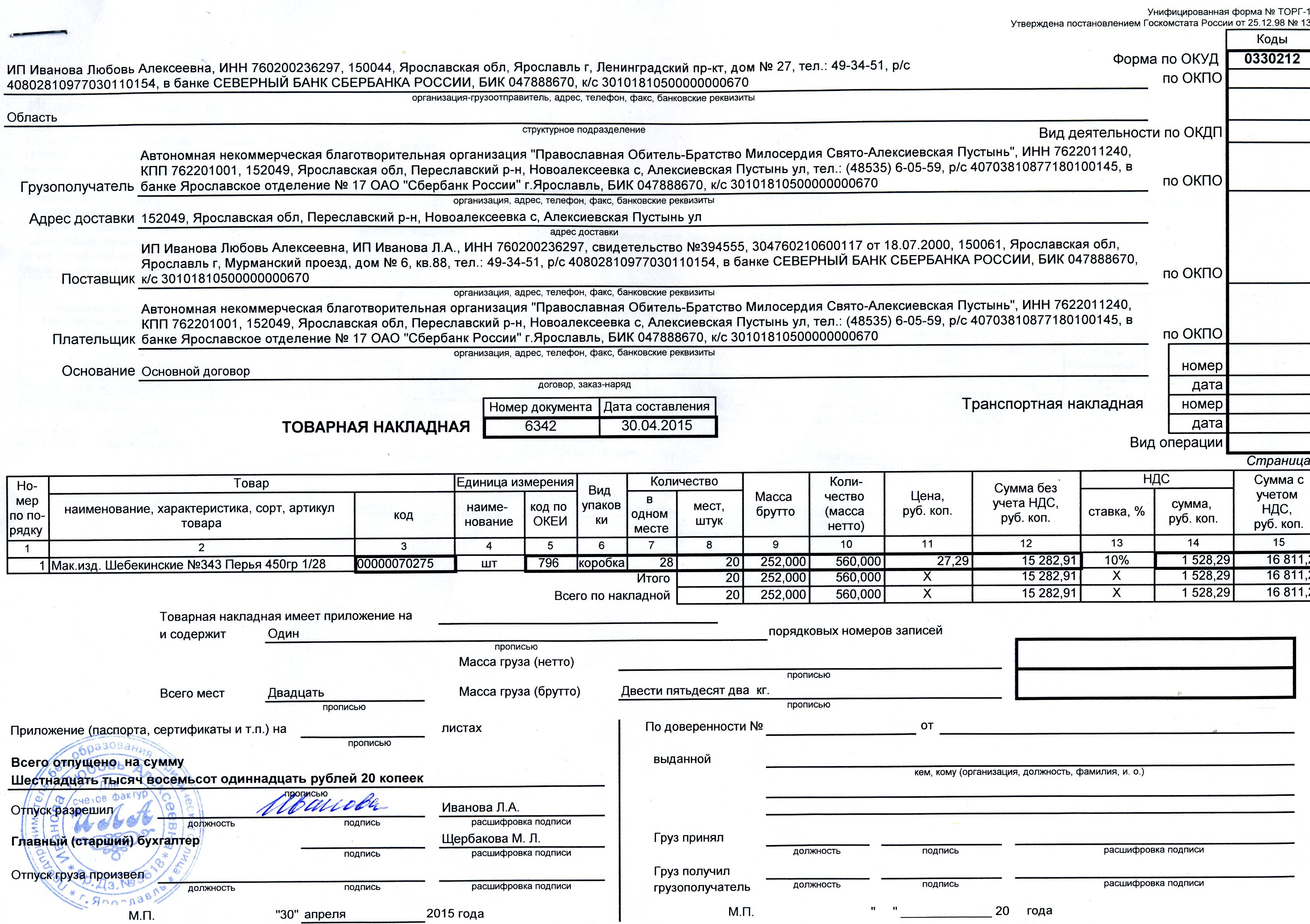

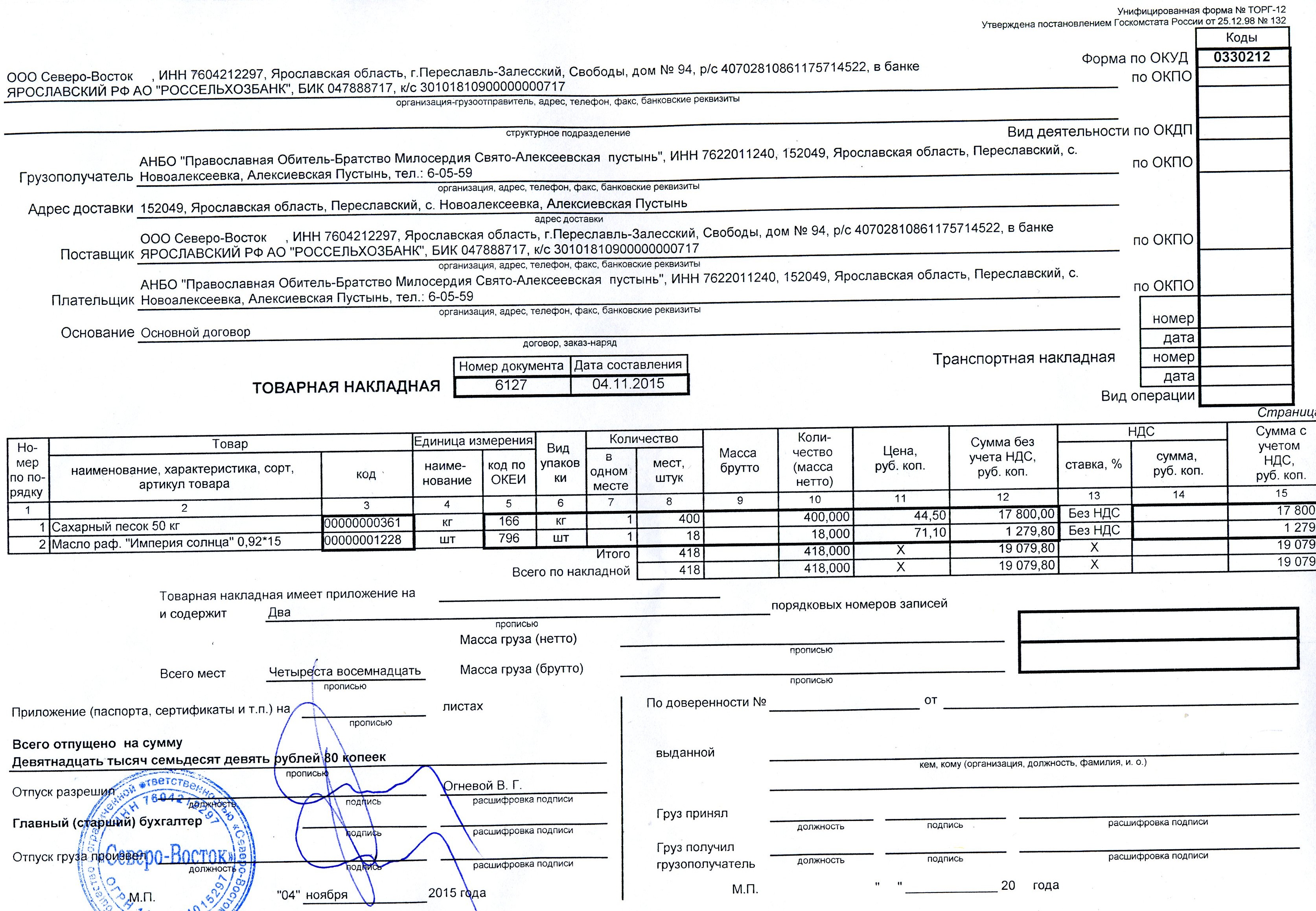

- Товарная накладная — применяется при отгрузке продукции собственного производства либо товаров, предназначенных для перепродажи. Хозсубъекты могут применять бланк унифицированной формы ТОРГ-12, утвержденный постановлением Госкомстата от 25.

12.98 № 132. Также у них есть возможность на его основе разработать собственный бланк, но с внесением всех обязательных реквизитов (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ).

12.98 № 132. Также у них есть возможность на его основе разработать собственный бланк, но с внесением всех обязательных реквизитов (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ). - Акт приема-передачи основных средств используется при реализации имущества. Унифицированный бланк также есть в постановлении Госкомстата от 21.01.2003 № 7, но можно разработать и свой.

- Акт выполненных работ / оказанных услуг — оформляется при выполнении работ / оказании услуг. Унифицированной формы не существует, каждая организация или ИП вправе разработать форму исходя из собственных нужд.

- Другие формы документов — это могут быть акты приема-передачи имущественных прав, накладные на отпуск материалов на сторону по форме М-15 и пр.

В комплект отгрузочных документов, если организация работает на общем режиме, обязательно должен входить и счет-фактура. О его предназначении поговорим в следующем разделе.

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

ОБРАТИТЕ ВНИМАНИЕ! От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137 (в ред. постановления от 19.08.2017 № 981). Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

169 НК РФ).

Однако существует документ на замену счету-фактуре — универсальный передаточный документ. О нем расскажем в следующем разделе.

Универсальный передаточный документ — что это такое?

УПД — это своеобразный гибрид передаточного документа и счета-фактуры. При оформлении торговой операции продавец может выписать не два документа, а лишь один, в который будут заложены признаки обоих:

- Реквизиты счета-фактуры в УПД обособлены черной рамкой. Эта часть (наличие и последовательность строк, граф и других реквизитов) должна соответствовать форме, утвержденной Правительством РФ для счета-фактуры. То есть при внесении изменений в бланк последней выделенная рамкой часть УПД также должна поменяться в соответствии с новыми требованиями.

- Часть УПД за пределами черной рамки может изменяться и дополняться согласно потребностям составителя документа — законодательством такие видоизменения не запрещены.

УПД в целом предназначен для замены комплекта передаточного документа (накладной, акта приема-передачи, акта выполненных работ) со счетом-фактурой — тогда он имеет статус «1».

Также УПД может заменять только передаточный документ — тогда он имеет статус «2», а счет-фактура выставляется отдельно.

Форма УПД не является обязательной для применения. Она была рекомендована Федеральной налоговой службой в 2013 году для того, чтобы упростить документооборот.

Как относятся контролеры к применению комплекта товарной накладной и счета-фактуры и УПД в отдельности, расскажем ниже.

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

ВАЖНО! Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

Оформляя операцию универсальным передаточным документом, экономический субъект не нарушает требований законодательных норм, поскольку согласно ст. 9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/96@.

9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/96@.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Оформляем приход от поставщика (получаем УПД вместо счета-фактуры) и принимаем НДС к вычету (что лучше — УПД или счет-фактура)

Получая какую-либо продукцию или услуги, покупатели на общем режиме имеют право принять налог, который выделен в документах поставщика к вычету. Но для этого должны соблюдаться определенные условия:

- Товары (работы, услуги) получены, оприходованы и будут использованы в НДС-деятельности. Приход товаров и пр. оформляется на основании накладных и актов.

- Получен корректный счет-фактура.

Поскольку УПД заменяет передаточный документ со счетом-фактурой, то и приход товаров в бухучете и принятие к вычету НДС в налоговом можно сделать на основании одного УПД. В уже упомянутом письме ФНС от 21.10.2013 № ММВ-20-3/96@ отмечено, что внесение в счета-фактуры допсведений не является основанием для отказа в вычете НДС.

Также обратим внимание читателей на еще одно совсем новое письмо ФНС от 22.08.2018 № АС-4-15/16298@. В нем говорится о том, что для УПД не предусмотрено использование статуса в качестве только счета-фактуры. Поэтому при получении накладной или акта в комплекте должен идти исключительно счет-фактура, а не УПД. Предъявлять НДС к вычету по УПД в качестве счета-фактуры недопустимо.

Заменяет ли упд товарно транспортную накладную

ВСД это и есть документ в котором внесен номер транспорта, зачем ТТН для дублирование номер транспорта? Универсальный передаточный документ(УПД) с 2013 года объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН) УПД же вроде ТН и заменяет, зачем? Видно по требованию некоторых клиентов. Возможно без УПД, надо уточнять. В основном вопрос был почему иной документ нельзя указывать например УПД, для основания составления эВСД, а только ТТН? Это сообщение было редактировано 2 раз.

Возможно без УПД, надо уточнять. В основном вопрос был почему иной документ нельзя указывать например УПД, для основания составления эВСД, а только ТТН? Это сообщение было редактировано 2 раз.

То есть, можно не вносить данные о ТН и транспорте? А как тогда объяснить остановившему машину человеку в погонах, что груз-таки не контрафактный? Тема: Re:Универсальный передаточный документ (УПД) Agnostik Зарегистрирован: 23/04/2017 11:02:14Сообщений: 407Оффлайн А как тогда объяснить остановившему машину человеку в погонах, что груз-таки не контрафактный? а сам ВСД то на что? берет бумагу, смотрит в нее, смотрит в кузов, видит продукцию, сверяет реальность с бумагой, анализирует. повторяет, пока не достигнет нужной степени осознания. делает вывод.какая-то такая схема Это сообщение было редактировано 1 раз. Последнее обновление произошло в 06/10/2017 18:39:15 Тема: Re:Универсальный передаточный документ (УПД) Л. Александр Зарегистрирован: 06/10/2017 09:37:25Сообщений: 197Оффлайн это ваше видение ,а в погонах мыслят иначе.

Тема: Re:Универсальный передаточный документ (УПД) Л.

Заменяет ли упд обычную товарно-транспортную накладную?

Универсальный передаточный документ вместо товарной накладной и счета-фактуры Важно Налогового кодекса РФ , ни Постановление Правительства РФ № 1137 от 26 декабря 2011 г. не содержат ограничений на введение в форму счета-фактуры (корректировочного счета-фактуры) дополнительных реквизитов.

Поделиться в Зеленым цветом выделены реквизиты, обязательные только для счета-фактуры.Синим цветом выделены реквизиты, обязательные только для первичного документа. Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка .

ИнфоПричем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов. А массу груза налоговики предлагают при необходимости указывать в строке .

А массу груза налоговики предлагают при необходимости указывать в строке .

Что касается нумерации УПД, то теперь она тоже единая. То есть номер накладной — это теперь номер счета-фактуры.

Что нужно сделать с 16 по 20 апреля С каждым днем весна все увереннее вступает в свои права. Яркое солнце, голубое небо и пение птиц кого угодно могут заставить забыть о заботах и погрузиться в сладкие грезы. Чтобы предаваясь мечтам вы, тем не менее, не пропустили ни одной важной бухгалтерской даты, мы представляем вашему вниманию наши еженедельные напоминания.< < …

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … Главная → Бухгалтерские консультации → НДС Обновление: 29 июня 2017 г.

С 2013 года после вступления в силу нового закона о бухгалтерском учете правила составления первичных документов изменились.

Использовать в качестве первичного учетного документа УПД, составленный на основе счета-фактуры, предложила ФНС в Письме от 21.10.2013 N ММВ-20-3/96@. Такой подход стал возможен в связи с тем, что с 01.01.2013 хозяйствующие субъекты решают самостоятельно, какие формы первичных учетных документов будут ими использоваться для оформления фактов хозяйственной жизни. Главное, чтобы названные документы содержали обязательные реквизиты, перечисленные в п.

2 ст. 9 Федерального закона N 402-ФЗ. В случае заполнения всех реквизитов УПД, установленных в качестве обязательных для первичных учетных документов и счетов-фактур (ст. 169 НК РФ), данный документ может применяться не только для отражения оформленного факта хозяйственной жизни в бухгалтерском учете и в целях исчисления налога на прибыль, но и для расчетов с бюджетом по НДС.

ВниманиеТруд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы. < … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< …

Зарегистрирован: 23/04/2017 11:02:14Сообщений: 407Оффлайн еще раз попробую подытожить:- ТТН нужна по-любому, никто ее не отменял (факт)- УПД оформляется по желанию отправителя/продавца (факт?) и содержит раздел, предусматривающий внесение данных о ТТН, но не заменяющий саму ТТН (факт)- ВСД содержит необязательное к заполнению поле для указания данных о ТТН и транспорте (факт)- это поле подписано «ТТН» и, соответственно, не позволяет вписывать туда реквизиты какого-либо иного документа (факт) теперь вопрос, ответ на который станет последним куском этого пазла: является ли раздел УПД, предусматривающий внесение данных о ТТН, обязательным для заполнения?? Тема: Re:Универсальный передаточный документ (УПД) ilart1991 Зарегистрирован: 03/05/2017 11:56:37Сообщений: 218Оффлайн Agnostik wrote: — ВСД содержит необязательное к заполнению поле для указания данных о ТТН и транспорте (факт) Хммм…

Плюс, проверяющие хотят видеть ТТН в ВСД.Поэтому, мы работаем по пути наименьшего сопротивления. Присоединяйтесь к чату Меркурия в Telegram https://t.me/vetismercury Тема: Re:Универсальный передаточный документ (УПД) Mak_VET Зарегистрирован: 24/04/2017 13:16:43Сообщений: 448Оффлайн esteem wrote: Wastman wrote:esteem, вы хотите сказать, что использование УПД позволяет отказаться от ТТН при перевозке автотранспортом? Я не думаю, что это так. Можете привести выдержки из законодательных актов? Вы упустили важную деталь из Письма Минфина: Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН…) Транспортный раздел УПД не заменяет.

Соответственно, при получении предоплаты продавец (исполнитель) не вправе использовать рекомендательную форму УПД для выставления НДС покупателю , а покупатель – пользоваться правом на вычет налога с выданного аванса на основании этого документа.Рекомендации по заполнению отдельных реквизитов УПД приведены в приложении 3 к письму ФНС России № ММВ-20-3/96 от 21 октября 2013 г. Вывод: покупатель вправе подтверждать право на вычет НДС, используя рекомендательную форму УПД (со статусом документа «1»), в котором заполнены все обязательные реквизиты счета-фактуры. Приемка товара К тому же если на печатях есть полные названия компаний, их можно не дублировать в строках и .Дополнительные показатели. В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А). И указывать артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам (графа Б).

Оформляем перевозку грузов: УПД не заменит транспортную накладную

Нет, вы не можете в отношении услуг по перевозке грузов заменить транспортную накладную на универсальный передаточный документ. Объясним, почему так поступить нельзя.

Универсальный передаточный документ появился в 2013 г. Его форма была рекомендована налоговиками к применению письмом от 21.10.2013 № ММВ-20-3/96@.

УПД представляет собой документ, который одновременно выполняет функции первичного документа и счета-фактуры и содержит все обязательные реквизиты, предусмотренные законодательством как для счетов-фактур, так и для первичных учетных документов.

Возможность использования УПД вместо унифицированных форм первичных документов обусловлена тем, что Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) компаниям предоставлена самостоятельность в выборе форм первичных документов, которыми они оформляют факты хозяйственной жизни. Главное, чтобы утвержденная первичка содержала обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона № 402-ФЗ (наименование документа, дату составления, наименование компании, содержание факта хозяйственной жизни, величину натурального и (или) денежного выражения факта хозяйственной жизни, должности, ФИО и подписи лиц, составивших документ).

Но не всегда компании могут применять самостоятельно разработанные документы. В информации № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ „О бухгалтерском учете“» Минфин России разъяснил, что первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта, за исключением случаев, когда формы первичных документов установлены уполномоченными органами в соответствии и на основании других федеральных законов. Так, пунктом 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 № 272, прямо определено, что заключение договора перевозки груза подтверждается транспортной накладной. Ее форма приведена в приложении № 4 к вышеуказанным правилам.

Специалисты ФНС России в письме от 10.08.2018 № АС-4-15/15570@ разъяснили, что перевозка как факт хозяйственной жизни, определяющий соответствующие гражданско-правовые отношения сторон, должна быть оформлена в рамках установленного регулирования. Из этого следует, что при оказании услуг по перевозке должна использоваться именно транспортная накладная и заменить ее УПД нельзя.

О том, что УПД не применяется в качестве транспортного документа, также сказано в письмах ФНС России от 07.02.2017 № ЕД-4-15/2172, от 04.04.2016 № ЕД-4-15/5702.

Но организация, оказывающая услуги по перевозке, может использовать УПД совместно с транспортной накладной. К такому выводу пришли налоговики в письме от 10.08.2018 № АС-4-15/15570@. Они отметили, что это возможно, когда транспортная накладная не содержит всех необходимых реквизитов, установленных п. 2 ст. 9 Закона № 402-ФЗ. Например, когда в соответствующей графе транспортной накладной не указана итоговая стоимость перевозки. В такой ситуации транспортная накладная может служить основанием для составления соответствующего первичного документа, устанавливающего стоимость перевозки. Его форма действующим законодательством не регламентируется и может быть определена компанией самостоятельно. Поэтому, если договор перевозки предусматривает необходимость оформления сторонами дополнительно к транспортной накладной двустороннего первичного учетного документа, определяющего стоимость совершенной перевозки, в качестве такого документа может использоваться УПД.

Поэтому, если договор перевозки предусматривает необходимость оформления сторонами дополнительно к транспортной накладной двустороннего первичного учетного документа, определяющего стоимость совершенной перевозки, в качестве такого документа может использоваться УПД.

Вопрос

Добрый день!

Наша фирма (ООО) на ОСНО. Основной вид деятельности — оптовая торговля. Периодически оказываем услуги по грузоперевозкам. Клиент присылает нам заявку на перевозку его груза покупателю. Выставляем Счет на оплату. Предоставляем клиенту Акт об оказании услуг и УПД. Возникают следующие вопросы:

- Нужен ли Акт, если выписываем УПД.

- Кто должен оформлять ТТН или ТН.

- Какие у нас формируются бухгалтерские проводки.

Просим помочь разобраться в этих вопросах.

Заранее, спасибо!

Ответ

Факт оказания услуг может подтверждаться универсальным передаточным документом (далее — УПД).

Заключение договора перевозки грузов автотранспортом осуществляется путем составления транспортной накладной. Однако это общее правило не является обязательным к соблюдению. Факт возникновения между сторонами взаимоотношений по перевозке грузов может подтверждаться и иными документами (подробная информация в статье «Тематический выпуск: Учет автомобильного транспорта и специальной техники»).

Примеры бухгалтерского учета в приложенных файлах.

Стороны могут составить акт об оказании услуг в форме универсального передаточного документа (УПД), предложенной к использованию ФНС России в Письме от 21.10.2013 N ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры».

Форма УПД основана на форме счета-фактуры и объединяет в себе указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» обязательные реквизиты первичных учетных документов и информацию счетов-фактур, используемых в целях исполнения законодательства по налогам и сборам, которая предусмотрена ст. 169 НК РФ.

169 НК РФ.

В договор возмездного оказания услуг сторонами может быть включено условие о том, что факт оказания услуг будет подтверждаться путем составления универсального передаточного документа. Это не противоречит ни положениям гл. 39 ГК РФ о возмездном оказании услуг, ни требованиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В этом случае акт об оказании услуг можно не оформлять.

В ст. 784 ГК РФ указано, что общие условия перевозки определяются транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами. Отношения, возникающие при оказании услуг автомобильным и городским наземным электрическим транспортом, регулируются Уставом автомобильного транспорта и городского наземного электрического транспорта. Статьей 8 данного документа установлено, что заключение договора перевозки груза подтверждается транспортной накладной, которая составляется грузоотправителем (если иное не предусмотрено договором перевозки груза). В то же время договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов — заявки грузоотправителя. Аналогичное положение закреплено в п. 6 Правил перевозок грузов автомобильным транспортом.

Таким образом, заключение договора перевозки грузов автотранспортом осуществляется путем составления транспортной накладной. Однако это общее правило не является обязательным к соблюдению. Факт возникновения между сторонами взаимоотношений по перевозке грузов может подтверждаться и иными документами.

Полезные публикации

- Что заменяет УПД

Универсальный передаточный документ: полезен ли он налогоплательщику? Еще в октябре прошлого года ФНС России разработала…

- Товарная накладная

Бланк товарно-транспортной накладной (ТТН) состоит из двух частей: Первая часть бланка ТТН касается вопросов, связанных…

- Исходящий документ

«Отдел кадров коммерческой организации», 2012, N 3ВХОДЯЩИЕ И ИСХОДЯЩИЕ ДОКУМЕНТЫ: РЕГИСТРИРУЕМ ПРАВИЛЬНОНаверняка все мы сталкивались…

- Транспортная накладная

Порядок составленияОформление 1-Т представляет собой довольно трудоемкую процедуру.

Ее форма утверждена действующим постановлением Госкомстата РФ…

Ее форма утверждена действующим постановлением Госкомстата РФ…

Что такое накладная и для чего она нужна?

При поставке товаров покупателю настоятельно рекомендуется приложить накладную, прилагаемую к товарам. Это не обязательное требование, но это услуга, которую ценят многие клиенты. Это помогает получателю проверить, какие товары были доставлены, и позволяет им проверить, нет ли чего-либо.Что такое накладная?

Отгрузочная накладная — это документ, в котором перечислены все товары, включенные в поставку, и часто называемый отгрузочной накладной или поступлением материала.В примечании, входящем в комплект поставки, указано количество товаров, включенных в поставку, без каких-либо значений, таких как цена товара. Затем копия примечания возвращается продавцу в качестве доказательства доставки.

Это полезно, потому что поставщики могут подтвердить, что все прошло по плану с доставкой, а после подписания и возврата это служит доказательством того, что все товары были получены и получатель удовлетворен. Он также дает клиентам обзор заказанных ими продуктов, поскольку позволяет им перекрестно проверять продукты, которые они получили вместе с заказом.

Для чего это нужно?

Когда покупатель размещает у вас заказ, вы должны стремиться отправить товар как можно скорее. Если накладная создается для отправки вместе с отправкой, ее можно использовать в качестве контрольного списка и, как упоминалось ранее, она может служить доказательством доставки. Кроме того, это дополнительная услуга, которая успокаивает клиента.

Если вы выбрали создание накладной вручную, вы должны убедиться, что товары, содержащиеся в отгрузке, включены в накладную — вы также можете отправить накладную вместе с ней.

Отправляя накладную, подумайте о том, чтобы добавить свой логотип и сделать его привлекательным. Тщательно продумайте цвета и элементы дизайна, чтобы укрепить бренд и узнаваемость своей компании.

Что должно быть в транспортной накладной?

Вы можете увидеть накладную так же, как счет-фактуру на отгрузку товаров, вы должны указать доставленные товары, используя формальные реквизиты коммерческого письма; название компании, адрес вашего клиента и вашего бизнеса, дата и т. д.

Однако он не может полностью заменить счет, так как в нем не указаны цены на товары. Вы всегда должны представлять отдельный счет-фактуру и, если хотите, вы можете отправить его вместе с накладной.

В последнее время становится все более очевидным, что организации пересылают накладные по электронной почте сразу после отправки товаров. Поскольку электронное письмо достигает клиента немедленно, это полезный способ напомнить ему, что он ожидает посылку.Клиент также получает обзор своего предстоящего заказа при получении его по электронной почте, что может быть выгодно для крупных поставок.

При создании накладной нет никаких обязательных или строгих правил, но вы хотите убедиться, что вы указали все важные детали и свой бренд. Вам следует подумать о том, чтобы включить;

- Название и адрес вашей компании

- Имя и адрес вашего клиента

- Дата заказа, отгрузки и ожидаемой доставки

- Номер / наименование заказа

- Списки товаров, включенных в поставку

- Если возможны дальнейшие поставки следовало ожидать i.е. доставка 1 из 3

Вам следует подумать о создании стандартного шаблона, чтобы все накладные были согласованы.

Надо ли мне хранить?

Хотя это не обязательно, вы должны сохранить копию каждого из них. Это значит, что вы предоставили письменное доказательство того, что заказ был получен.

Вы можете использовать онлайн-бухгалтерское программное обеспечение Holded для автоматизации ваших накладных и счетов-фактур, вы можете хранить их на облачной платформе, делая их немедленно доступными в любом месте и в любое время.Кроме того, вы также можете отслеживать платежи, продажи, расходы и все другие счета в режиме реального времени.

Шаблон накладной

В этой статье мы кратко обсудим следующее:

Каковы элементы хорошей транспортной накладной?

Правильно заполненный шаблон накладной может помочь в беспрепятственной доставке товара. При доставке курьер должен убедиться, что в нем есть:

- Информация о продавце, такая как название компании, номер телефона и адрес

- Информация о покупателе, например имя и номер телефона

- Справочный номер, например номер счета, доставки и заказа

- Подробная информация о товаре, такая как описание и количество

- Дата и адрес доставки

- Подпись покупателя / получателя

- Что должно быть отражено в накладной?

- Подпись получателя жизненно важна на накладной, поскольку она означает принятие поставки и то, что полученные предметы являются правильными и в хорошем состоянии.Есть также накладные, которые позволяют вводить комментарии для сбора отзывов от клиента.

Полный и точный шаблон накладной может помочь упростить транзакцию между продавцом, грузоотправителем и покупателем, поскольку помогает оптимизировать процесс доставки. В конечном итоге накладные могут способствовать положительному впечатлению клиентов и стимулировать повторные сделки.

Недостатки использования бумажных накладных

Шаблоны накладныхиспользуются с целью повышения удобства и упрощения транзакции для всех вовлеченных сторон.Просмотрите образец накладной в формате pdf здесь. Однако использование бумажных накладных может иметь свои проблемы. Вот некоторые из проблем, связанных с использованием бумажных накладных:

Неточная информация

На точность информации в бумажных накладных может повлиять человеческая ошибка или такая простая вещь, как неразборчивый почерк.

Отсутствующие копии

Уведомления о доставке или их копии, как и любой другой бумажный документ, могут быть потеряны или повреждены до того, как они достигнут получателя.

Задержки

Неточная информация потребует проверки, в то время как утерянные или поврежденные физические копии потребуют ручного вмешательства, которое может привести к задержкам в транзакциях, которые затем повлияют на другие доставки и удовлетворенность клиентов.

Зачем использовать iAuditor для создания заметок о доставке?

iAuditor от SafetyCulture — мощное мобильное приложение, которое может помочь удобно собирать информацию, жизненно важную для завершения доставки. Установите iAuditor бесплатно на свое мобильное устройство и воспользуйтесь следующими возможностями:

- Безбумажные записи — больше никаких документов! Уведомления о доставке защищены в облаке и могут быть легко переданы через мобильный или настольный компьютер.

- Заметки и фотографии — при необходимости можно записывать комментарии клиентов, а также фотографии.

- Цифровые подписи — подписывайте квитанции о доставке цифровой подписью и сохраняйте копии в облаке.

- Geotagging — iAuditor записывает местоположение доставки для использования в будущем.

- Обязательные поля — Решите, какие поля должны быть обязательными в шаблоне накладной.

- Обновления в режиме реального времени — обновления накладных, сделанные полевым персоналом, можно мгновенно просмотреть на базе операций.

Чтобы убедиться, что функциональность накладных работает в предпочтительным способом должны быть установлены различные параметры и данные должны быть определены в Складировании и, если используется Фрахт, в сфере грузовых перевозок как Что ж. Для получения информации о настройке накладной для фрахта см. Настройка накладной в Управлении фрахтом. Шаг 1. Включение функции накладных Чтобы пользователь мог использовать функцию накладных,