Переплата ндфл: новые правила — СКБ Контур

новые правила — СКБ Контур

Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

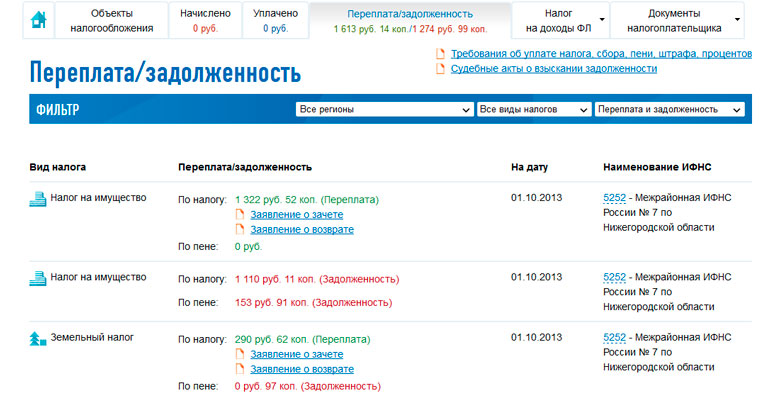

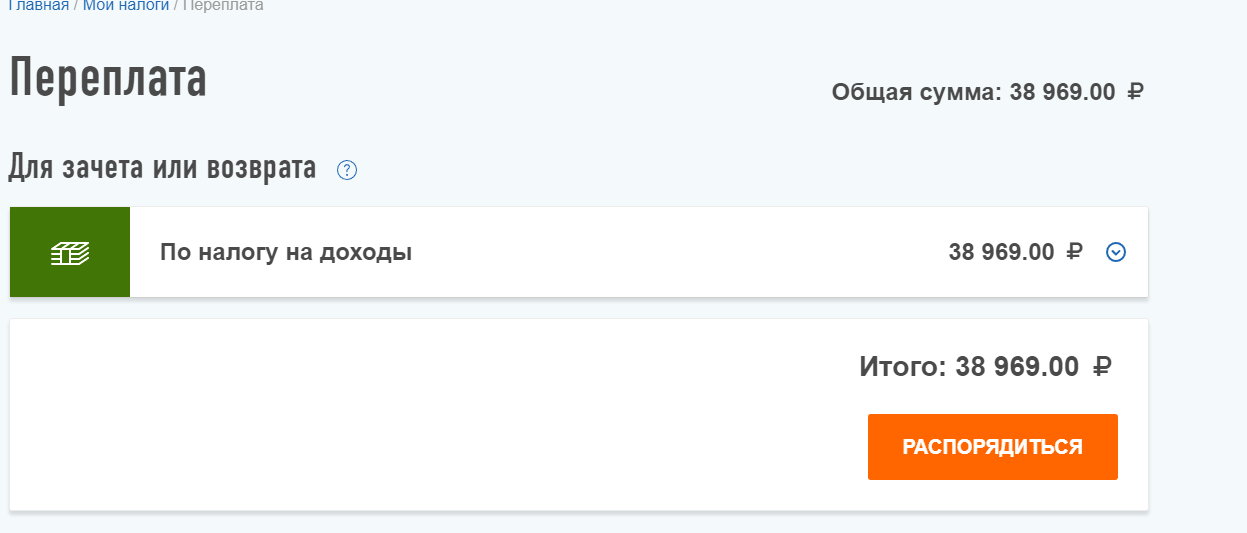

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур. Экстерн

Экстерн

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур. Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

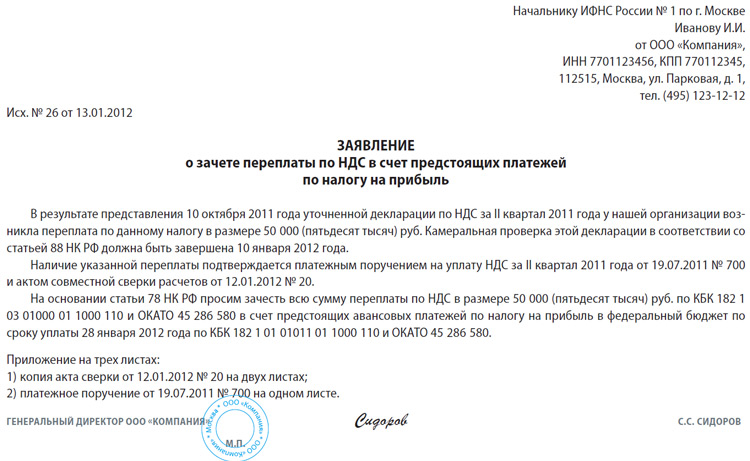

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Как вернуть переплаченный НДФЛ — БУХ.1С, сайт в помощь бухгалтеру

Ошибочная уплата НДФЛ может возникать по самым разным причинам – от излишнего удержания налога (например, при неправильном применении налоговой ставки, получении вычетов не с начала года и т.д.) до технических сбоев при перечислении налога в бюджет. При этом как у работников (налогоплательщиков), так и у работодателей (налоговых агентов) образовывается переплата по налогу. Рассказываем, как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ.

Возврат переплаченного НДФЛ работнику

Работодатели обязаны сообщать своим сотрудникам обо всех случаях излишнего удержания НДФЛ. Такое сообщение направляется работнику в течение 10 дней со дня обнаружения факта излишнего удержания налога.

НК РФ не определяет форму и способ сообщения работнику о факте излишнего удержания налога и его сумме. Работодатель вправе сообщать работнику о факте излишнего удержания НДФЛ в любой форме, предварительно согласовав с ним порядок направления указанного сообщения. В частности, сообщить об излишнем удержании разрешается путем направления уведомления по почте или электронного сообщения. Направлять сотруднику справку по форме 2-НДФЛ с указанием излишне уплаченного налога не требуется (письмо Минфина от 16.05.2011 № 03-04-06/6-112).

Далее, чтобы вернуть работнику излишне удержанный и уплаченный с его доходов НДФЛ, с работника потребуется получить заявление о возврате налоговой переплаты (абз. 1 п. 1 ст. 231 НК РФ). Обратиться с таким заявлением к работодателю сотруднику разрешается в течение 3 лет с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ). Никакой специальной формы для такого заявления в настоящее время также не предусмотрено. Заявление представляется сотрудниками в произвольной письменной форме, где указывается период, в котором произошла переплата, сумма налога, подлежащая возврату, а также реквизиты счета, на который должны быть перечислены деньги.

7 ст. 78 НК РФ). Никакой специальной формы для такого заявления в настоящее время также не предусмотрено. Заявление представляется сотрудниками в произвольной письменной форме, где указывается период, в котором произошла переплата, сумма налога, подлежащая возврату, а также реквизиты счета, на который должны быть перечислены деньги.

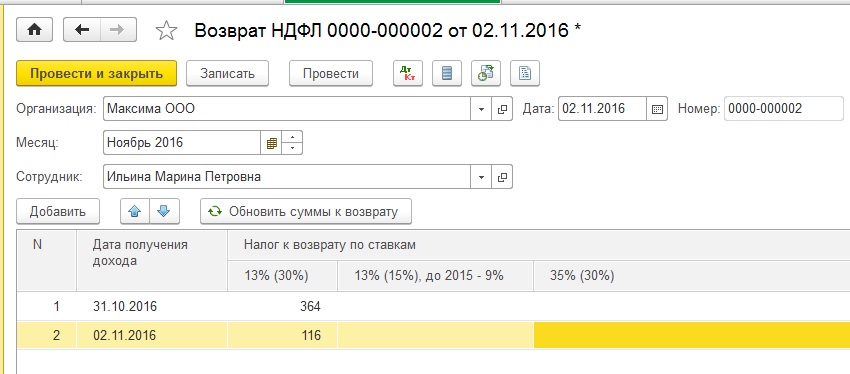

Излишне удержанный НДФЛ в таком случае возвращается работодателем в течение 3 месяцев со дня получения заявления (абз. 3 п. 1 ст. 231 НК РФ). Возврат осуществляется за счет сумм этого налога, подлежащих уплате в счет предстоящих платежей, как по самому этому сотруднику, так и по другим работникам, с доходов которых работодатель удерживает НДФЛ. Иными словами, для возврата излишне удержанной суммы налога работодатель уменьшает предстоящие платежи по НДФЛ, исчисляемого как по самому плательщику, так и по другим работникам организации. Возврат НДФЛ производится строго в безналичной форме.

О возврате сотруднику переплаты по НДФЛ работодатель налоговую инспекцию не информирует. Налоговики самостоятельно об этом узнают при получении от работодателя расчета по форме 6-НДФЛ (письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Налоговики самостоятельно об этом узнают при получении от работодателя расчета по форме 6-НДФЛ (письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Если работодатель нарушит 3-месячный срок для возврата налога, НДФЛ возвращается сотруднику с уже начисленными на него процентами по ставке рефинансирования Центробанка за каждый день просрочки.

В ряде случаев работодатель не может в течение 3 месяцев вернуть сотруднику излишне удержанный налог, поскольку сумма к возврату превышает величину НДФЛ, которую можно удержать со всех работников компании за 3 месяца. В этих случаях работодатель может вернуть такой НДФЛ из бюджета, выплатив работнику налог за счет собственных средств. При этом повторное заявление самого сотрудника о возврате излишне удержанных сумм налога не требуется.

Для этого работодатель от своего имени подает в ИФНС заявление на возврат налога, приложив к нему выписку из регистра налогового учета за год переплаты и документы, подтверждающие излишнее удержание и перечисление НДФЛ в бюджет. Заявление с комплектом указанных документов направляется в налоговую инспекцию в течение 10 дней с момента получения заявления от работника (абз. 6 п. 1 ст. 231 НК РФ). Налог будет возвращен работодателю на его расчетный счет в банке в течение одного месяца. Если до этого работодатель еще не перечислит переплату работнику за счет своих средств, он должен будет перевести ему суммы, перечисленные ИФНС.

Заявление с комплектом указанных документов направляется в налоговую инспекцию в течение 10 дней с момента получения заявления от работника (абз. 6 п. 1 ст. 231 НК РФ). Налог будет возвращен работодателю на его расчетный счет в банке в течение одного месяца. Если до этого работодатель еще не перечислит переплату работнику за счет своих средств, он должен будет перевести ему суммы, перечисленные ИФНС.

При этом наряду с возвратом НДФЛ через работодателя НК РФ предусматривает для работников возможность самостоятельного возврата переплаты непосредственно через ИФНС. Однако это возможно только в случаях отсутствия работодателя (например, по причине его ликвидации). В таких случаях работник вправе самостоятельно подать в ИФНС заявление о возврате излишне удержанной с него суммы НДФЛ одновременно с представлением налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК РФ).

Однако при наличии действующего работодателя работник не может реализовать право на самостоятельный возврат налога из ИФНС, а налоговая инспекция не может производить возврат излишне удержанной суммы налога без обращения к ней самого работодателя.

Также возврат НДФЛ невозможен и через того работодателя, который не удерживал налог с работника (например, при трудоустройстве по новому месту работы). Возврат излишне удержанной из дохода сотрудника суммы НДФЛ осуществляется всегда тем работодателем, который непосредственно и удержал данную сумму. Возможность возврата переплаты по НДФЛ иным налоговым агентом НК РФ не предусмотрена (письмо Минфина от 06.07.2016 № 03-04-10/39533).

Возврат переплаченного налога работодателю

Если переплата НДФЛ произошла не по причине излишнего удержания налога с доходов сотрудника, а, скажем, из-за сбоя в компьютерной программе или ошибки в платежке, то возврат НДФЛ в таких случаях будет иметь свои особенности.

Дело в том, что НДФЛ всегда удерживается с доходов работника. Уплата налога за счет средств работодателей за редким исключением (п. 9 ст. 226 НК РФ) не допускается. Начиная с 2020 года Федеральный закон от 29.09.2019 № 325-ФЗ разрешил взыскивать задолженность по НДФЛ за счет средств работодателей только при неправомерном неудержании или неполном удержании НДФЛ налоговым агентом.

Поэтому сейчас если переплата НДФЛ не сопровождается удержанием соответствующей суммы из дохода работника, то перечисление в бюджет суммы не может рассматриваться в качестве НДФЛ.

Вместе с тем это не означает, что в таких ситуация работодатель не может вернуть ошибочно уплаченные под видом НДФЛ суммы. В этом случае работодатель также вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет. Заявление представляется по форме, утв. приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

К заявлению необходимо будет приложить подтверждающие документы. Подтверждение факта ошибочного перечисления сумм по реквизитам уплаты НДФЛ производится на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов (абз. 8 п. 1 ст. 231 НК РФ).

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет работодателя, указанный им в заявлении о возврате. Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения ИФНС заявления (п. 6 ст. 78 НК РФ).

Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения ИФНС заявления (п. 6 ст. 78 НК РФ).

При наличии у компании налоговой недоимки или задолженности по соответствующим пеням и штрафам возврат налога производится только после зачета суммы переплаты в счет погашения указанной недоимки/задолженности.

Темы: возврат налогов , возврат НДФЛ , НДФЛ , излишне удержанный ндфл

Рубрика: Налог на доходы физических лиц (НДФЛ)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Материальную помощь для мобилизованных граждан освободят от налогов Расходы на кредит не всегда можно включить в налоговый вычет при продаже квартиры Перспективы ставок НДФЛ, временный мораторий ПФР на штрафы и новые налоговые льготы: самые хорошие новости недели Нужно ли платить НДФЛ и страховые взносы с задолженности по ГПД, если исполнитель закрыл ИП Для иностранных работников могут установить новые правила уплаты НДФЛ

Возврат и зачет переплаты

Вход ссылки для этой страницы

- MassTaxConnect

- Менеджер по алиментам

- Отдел шлюза локальных услуг

Узнайте об информации о возмещении, включая проценты, начисленные DOR в результате переплаты или скидки.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Обзор

Когда вы платите больше налогов (т. е. удержанных налогов или расчетных налогов), чем сумма налогов, подлежащих уплате, на вашем счете может образоваться переплата. Переплата также может быть получена, если вы имеете право на возмещаемый кредит, который превышает сумму причитающегося налога. Кроме того, когда вы подаете измененную декларацию или заявление о снижении налогов, чтобы уменьшить сумму налога, подлежащего уплате, и вы ранее заплатили больше, чем сейчас указано как подлежащий уплате, может возникнуть переплата.

Переплата, указанная в декларации, может быть использована в качестве кредита для расчетного налога на следующий год или вы можете потребовать, чтобы она была вам возмещена. Переплата также может быть компенсирована или перехвачена Департаментом доходов и применена к другому обязательству. Однако часто переплата возвращается непосредственно вам.

Большинство возмещений запрашивается по оригинальной декларации и автоматически выдается Департаментом. Для электронных деклараций время обработки составляет около 6 недель; но для бумажных возвратов это может занять до 10 недель. Вы должны запросить возмещение или кредит в течение определенного периода времени, как более подробно описано ниже. Кроме того, Департамент доходов должен выдать возмещение в течение определенного периода времени или выплатить проценты на сумму возмещения. На этой странице содержится важная информация о сроках подачи заявки на возмещение и о начислении процентов.

Запросы на возврат и ограничения на сумму возврата

Сроки подачи запросов на возврат или зачет переплаты:

- Возврат не требуется: Запрос на возврат или зачет переплаты любого налога, если возврат не требуется, должен быть сделан налогоплательщиком в течение 2 лет с момента уплаты налога и ограничивается суммой уплаты.

Пожалуйста, обратите внимание, что возврат требуется, чтобы потребовать удерживаемый кредит и / или возвращаемый кредит.

Пожалуйста, обратите внимание, что возврат требуется, чтобы потребовать удерживаемый кредит и / или возвращаемый кредит.

- Первоначальная декларация была подана своевременно: Запрос на возврат или зачет переплаты налога, если первоначальная декларация была подана своевременно, должно быть сделано в течение периода, разрешенного для подачи исправленной декларации, который совпадает с периодом, разрешенным для снижение налога в соответствии с 830 CMR 62C.37.1.

- Первоначальная декларация не была подана своевременно: Запрос на возмещение или зачет переплаты любого налога, если первоначальная декларация не была подана своевременно, должен быть сделан путем подачи просроченной декларации в течение 3 лет с установленной даты декларации, принимая во внимание любое продление срока подачи декларации, или в течение 2 лет с даты уплаты налога, в зависимости от того, что наступит позже.

- Декларации с поправками и заявления о снижении налога: Запрос о возмещении или зачете переплаты налога в результате внесения поправок в декларацию или заявление о снижении налога должно быть сделано в течение периода, разрешенного для снижения налога в соответствии с 830 CMR 62C.

37.1 в течение 3 лет с даты подачи первоначальной декларации, принимая во внимание пункт (а) раздела 79 M.G.L. в. 62C, в течение 2 лет с даты начисления или считающейся начисленной суммы налога или в течение 1 года с даты уплаты налога, в зависимости от того, что наступит позднее.

37.1 в течение 3 лет с даты подачи первоначальной декларации, принимая во внимание пункт (а) раздела 79 M.G.L. в. 62C, в течение 2 лет с даты начисления или считающейся начисленной суммы налога или в течение 1 года с даты уплаты налога, в зависимости от того, что наступит позднее. - Комиссар отклоняет любой запрос на возмещение или кредит, поданный по истечении этих сроков.

Ограничения на сумму возмещения или зачета:

Если налогоплательщик подает свою первоначальную декларацию по истечении 3 лет с даты подачи декларации, принимая во внимание любое продление срока подачи декларации, но в течение 2 лет с даты уплаты налога Комиссар может предоставить возмещение или кредит только в пределах суммы, уплаченной в течение 2 лет.

Если 3-летний период для подачи исправленной декларации или заявления о снижении ставки истек, а измененная декларация или заявление на снижение подаются в течение 2 лет после оценки или считаются оцененными, Комиссар может только предоставить возмещение или кредит до суммы этой оценки или считается оцененной. Если время для подачи исправленной декларации или заявления о сокращении по иным причинам истекло, а измененная декларация или заявление о снижении подаются в течение 1 года после выплаты части взноса или предполагаемого взноса, Комиссар может предоставить возмещение или кредит только до суммы, выплаченной в течение года.

Если время для подачи исправленной декларации или заявления о сокращении по иным причинам истекло, а измененная декларация или заявление о снижении подаются в течение 1 года после выплаты части взноса или предполагаемого взноса, Комиссар может предоставить возмещение или кредит только до суммы, выплаченной в течение года.

Кроме того, даже если налогоплательщик подает своевременно измененную декларацию или заявление о снижении, сумма возмещения или кредита ограничивается суммой, уплаченной или считающейся уплаченной в соответствии с разделом 79, в течение 3 лет с даты подачи измененной декларации или заявления. для снижения подается с учетом любого продления срока, который налогоплательщик имел для подачи налоговой декларации.

Начисление процентов и ставки от возврата излишне уплаченного налога, заявленного по декларации

Проценты на возмещение переплаченного налога рассчитываются по федеральной краткосрочной ставке, определяемой в соответствии с разделом 6621(b) Налогового кодекса с поправками и действующими для налогового года («Федеральная краткосрочная ставка») плюс 2 процентных пункта, как установлено законом.

У DOR есть определенный период времени, в течение которого он может обрабатывать возвраты и выдавать возмещение без выплаты процентов по возмещению переплаты. Как правило, выплата процентов по возмещению начинается с даты переплаты или даты подачи декларации, в зависимости от того, что наступит позднее, до даты (которая определяется комиссионером), предшествующей дате чека о возмещении, но не более 30 дней.

Как правило, период времени, в течение которого DOR может обрабатывать возвраты без выплаты процентов по возмещению переплаты, заявленной по возврату, составляет 90 дней.

В следующих примерах показано, как DOR рассчитывает проценты по возмещению, заявленному по возврату. Эти примеры предполагают, что налогоплательщик имеет право на возмещение. В таких случаях расчет процентов производится следующим образом:

- Если налогоплательщик подает декларацию с требованием возмещения и DOR возвращает заявленную сумму в течение 90 дней от установленной законом даты или фактической даты подачи декларации, в зависимости от того, что наступит позже, налогоплательщику не будут выплачиваться проценты на возвращенную сумму;

- Если налогоплательщик подает декларацию с требованием о возмещении не позднее установленной законом даты, установленной без учета продления срока подачи, и DOR не возвращает переплаченную сумму в течение 90 дней после установленной даты подачи, налогоплательщик на возвращаемую сумму выплачиваются проценты.

Декларация, поданная до установленного срока, считается поданной в установленный срок. В таких случаях проценты выплачиваются при возврате переплаты с установленной законом даты;

Декларация, поданная до установленного срока, считается поданной в установленный срок. В таких случаях проценты выплачиваются при возврате переплаты с установленной законом даты;

- Если налогоплательщик подает декларацию с требованием возмещения после установленной законом даты, установленной без учета продления срока подачи, и DOR не возвращает переплату в течение 90 дней после подачи декларации, налогоплательщику будет выплачена проценты за возврат. В таких случаях проценты на переплату уплачиваются со дня подачи декларации.

Посетите TIR 18-3: Процентная ставка за переплату и недоплату.

Проценты от корректировки дохода на основании информации третьих лиц, повлекшей за собой переплату

Если в декларации требуется, чтобы DOR исправил информацию о декларации и/или налоговом обязательстве, представленном на основе информации из сторонних источников или записей DOR, проценты на возмещение, заявленное по таким декларациям, не начисляются. Эти неполные или неверные декларации не считаются поданными.

Эти неполные или неверные декларации не считаются поданными.

Декларация налогоплательщика не считается «поданной» до тех пор, пока такая декларация не подана по утвержденной форме и не содержит: (i) имя, адрес и идентификационный номер налогоплательщика и требуемую подпись, и (ii) достаточную требуемую информацию для разрешить математическую проверку налоговых обязательств, указанных в декларации, по сравнению с налоговыми обязательствами, указанными в результате любых исправлений, внесенных в декларацию уполномоченным в соответствии с разделом 26 (c), с использованием любых записей, касающихся этого обязательства или его оплаты, которые которые хранятся у комиссионера или которые предоставляются комиссионеру какой-либо третьей стороной.

Пример: DOR получает информацию от третьих лиц, свидетельствующую о завышении лотерейного выигрыша налогоплательщиком. Выданная переплата не будет включать проценты, поскольку декларация налогоплательщика не согласуется с информацией стороннего источника.

Сроки выполнения продлены DOR при особых обстоятельствах

В том случае, если DOR изменил дату подачи декларации для определенной группы налогоплательщиков на основании особых обстоятельств, эти ограничения будут действовать с новой даты подачи декларации, объявленной DOR. Например, Расширения для тех, кто служит в зоне боевых действий.

Массачусетс

- 830 CMR 62C.26.2: Отчеты с поправками

- 830 CMR 62C.33.1: Проценты, штрафы и применение платежей

- 830 CMR 62C.37.1: Заявление о сокращении выбросов

- TIR 11-6: Налоговые изменения, содержащиеся в бюджете на 2012 финансовый год

- TIR 04-3: Новые ограничения на выплату возмещения, заявленного по просроченным декларациям

- TIR 03-18: Изменения в G.L. c. 62C Содержится в бюджете на 2004 финансовый год

Страница обновлена: 6 февраля 2020 г.

Обратная связь

Спасибо, ваше сообщение было отправлено в Департамент доходов штата Массачусетс!

Присоединиться к панели пользователя gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.§ 58.1-499. Возвраты налогоплательщикам-физлицам; зачисление переплаты в счет расчетного налога за следующий год

Создание отчета: Отметьте разделы, которые вы хотите включить в отчет, затем используйте кнопку «Создать отчет» внизу страницы, чтобы создать отчет. После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

28.10.2022

§ 58.1-499. Возвраты налогоплательщикам-физлицам; зачет переплаты в счет расчетного налога за следующий год.

A. В случае любой переплаты любого налога, доплаты к налогу, процентов или штрафов, налагаемых на налогоплательщика индивидуального подоходного налога настоящей главой, будь то по причине чрезмерного удержания, переоценки или переплаты расчетного налога, ошибка со стороны налогоплательщика, или неправильное исчисление налога, налоговый уполномоченный принимает решение о возврате суммы переплаты налогоплательщику. Переплата подлежит возврату из государственной казны по распоряжению Уполномоченного по налогам и сборам контролеру.

Переплата подлежит возврату из государственной казны по распоряжению Уполномоченного по налогам и сборам контролеру.

B. Если возврат переплаты по индивидуальному подоходному налогу производится совместно лицам, состоящим в браке, которые получают окончательное решение о разводе после подачи совместной декларации о доходах, отдельных деклараций о подоходном налоге на единой форме, изменения к ней или иного требования, влекущего за собой возмещение, Уполномоченный по налогам распорядится о повторной выдаче возмещения в виде отдельных чеков каждому из супругов, если необговоренный совместный чек на возмещение возвращается в Департамент с подтверждением в форме, приемлемой для Департамента, сделанной один из супругов, что другой супруг отказывается подтвердить совместный чек на возмещение или не может быть обнаружен. Делая такое подтверждение, супруг, возвращающий чек, соглашается возместить Содружеству любые суммы, которые Содружество может быть обязано выплатить другому супругу в отношении такого возмещения. Заверенная копия окончательного решения о разводе, включая любое соглашение о разделе имущества между супругами, должна быть предоставлена вместе с удостоверением. Если в окончательном постановлении о разводе речь идет о распределении или владении возмещенной суммой, возмещение должно быть пропорционально распределено, и предусмотрены отдельные платежи, как это предусмотрено в нем. Если в окончательном постановлении о разводе не рассматривается вопрос о распределении или владении возмещенной суммой, сумма возмещения делится поровну между супругами. Переоформление возвратных платежей в соответствии с настоящим подразделом не влияет на солидарную ответственность супругов по налоговым обязательствам за период, за который была подана декларация или декларации.

Заверенная копия окончательного решения о разводе, включая любое соглашение о разделе имущества между супругами, должна быть предоставлена вместе с удостоверением. Если в окончательном постановлении о разводе речь идет о распределении или владении возмещенной суммой, возмещение должно быть пропорционально распределено, и предусмотрены отдельные платежи, как это предусмотрено в нем. Если в окончательном постановлении о разводе не рассматривается вопрос о распределении или владении возмещенной суммой, сумма возмещения делится поровну между супругами. Переоформление возвратных платежей в соответствии с настоящим подразделом не влияет на солидарную ответственность супругов по налоговым обязательствам за период, за который была подана декларация или декларации.

C. Если в годовой налоговой декларации плательщика подоходного налога в указанном месте указывается, что налогоплательщик переплатил свой налог за налоговый год по причине чрезмерного удержания или завышения и переплаты расчетного налога, или того и другого, сумма переплата, указанная в его декларации, с учетом исправления ошибки, может быть зачтена в счет предполагаемого подоходного налога за следующий год по выбору налогоплательщика и в соответствии с правилами, установленными Департаментом, и такие переплаты любым из супругов могут быть отражены в отдельной декларации. зачисляется в счет налога на следующий год любого из них или может быть зачтена в счет их совместного налога по выбору лица, которому подлежит уплате переплата; или иным образом такая сумма должна быть возвращена ему как можно скорее. Проценты на такой возврат должны быть разрешены и рассчитаны в соответствии с § 58.1-1833. Выполнение любого возмещения не освобождает налогоплательщика от любых обязательств по подоходному налогу, которые могут фактически существовать, и Уполномоченный по налогам может произвести оценку любого недостатка в порядке, предусмотренном законом.

зачисляется в счет налога на следующий год любого из них или может быть зачтена в счет их совместного налога по выбору лица, которому подлежит уплате переплата; или иным образом такая сумма должна быть возвращена ему как можно скорее. Проценты на такой возврат должны быть разрешены и рассчитаны в соответствии с § 58.1-1833. Выполнение любого возмещения не освобождает налогоплательщика от любых обязательств по подоходному налогу, которые могут фактически существовать, и Уполномоченный по налогам может произвести оценку любого недостатка в порядке, предусмотренном законом.

D. Однако в соответствии с данным разделом не производится возмещение любой переплаты менее 1 долл. США, кроме как по специальному письменному заявлению налогоплательщика, а также не производится возмещение любой суммы в соответствии с данным разделом, независимо от того, обнаружено ли это Департаментом. или по письменному заявлению налогоплательщика, если такое обнаружение не сделано или такое письменное заявление не получено в течение трех лет с последнего дня, установленного законом для своевременного представления декларации, или в течение одного года с даты окончательного определения, как определено в § 58.

Об авторе