Переплата ндфл: Переплату по НДФЛ можно вернуть или зачесть в счет предстоящих платежей в течение трех лет | ФНС России

новые правила — СКБ Контур

Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

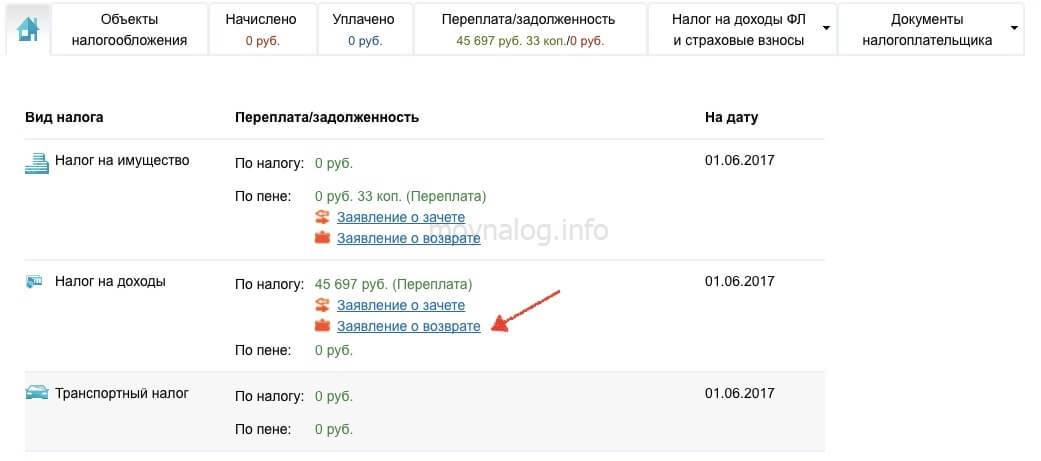

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур. Экстерн

Экстерн

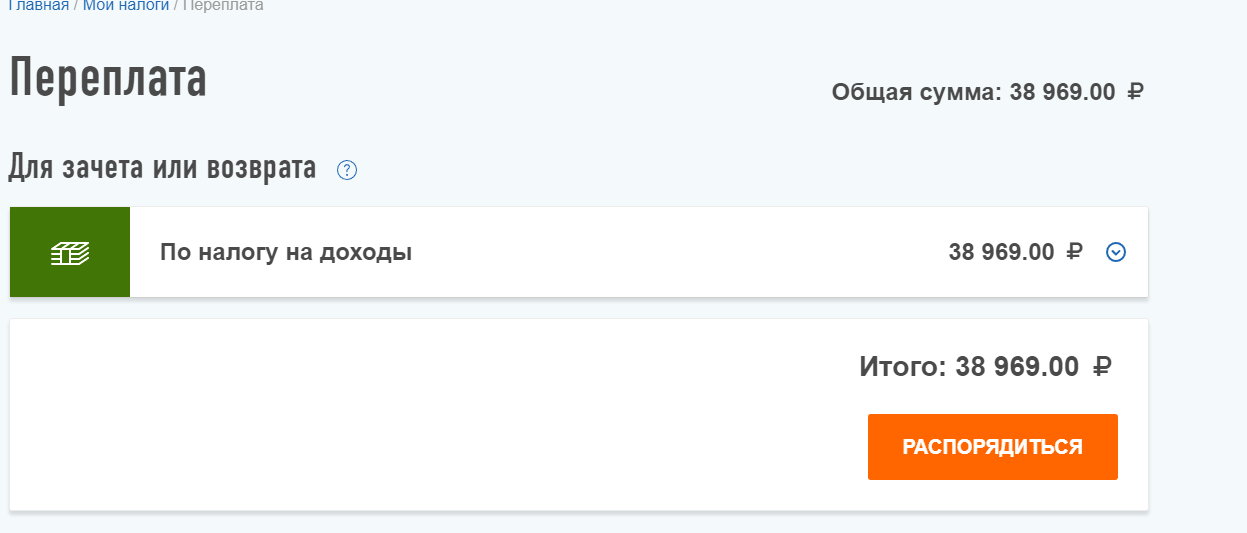

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур. Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Запросите в ИФНС сверку о состоянии расчётов с бюджетом через Контур.Экстерн

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Особенности зачета и возврата налогов и взносов в 2022 году

Переплата: что с ней можно сделать

В Налоговом кодексе прописаны следующие варианты использования переплаты по налогам и страховым взносам:

- зачет в счет предстоящих налогов, сборов, страховых взносов;

- оплата задолженности по другим налогам, сборам, страховым взносам и штрафам;

- возврат налогоплательщику излишне уплаченной суммы.

В чем преимущество зачета перед возвратом? Зачет переплаты позволяет налогоплательщику сократить количество действий: вместо возврата переплаты и последующей оплаты по нужным реквизитам можно просто перебросить переплату с одного платежа на другой.

Новшества в правилах зачета и возврата

За 2 последних года правила зачета и возврата налоговых переплат стали заметно выгоднее и проще для налогоплательщика. Из нашей сравнительной таблицы узнаете, что именно изменилось.

Сразу отметим: государство позаботилось о своих интересах, позволив распоряжаться переплатой только при полном отсутствии долгов перед бюджетом.

Сравнение новых и старых правил зачета (возврата) платежей в ФНС

Новый порядок | Как было |

Многоуровневость. Из Налогового кодекса исключили требование о зачете в счет налога одного и того же уровня. Сейчас переплату можно зачесть в счет налога, пеней и штрафов любого уровня бюджета |

Одноуровневость. Зачесть переплату по налогу можно было только в счет налога того же уровня бюджета (федеральный, региональный, местный). |

Страховые взносы наравне с налогами. Теперь переплату по налогам можно зачесть в счет взносов, и наоборот | Обособленность страховых взносов. Раньше был запрещен зачет между налогами и страховыми взносами. Переплату по взносам зачитывали только в счет взносов, причем по одному и тому же виду взноса. Например, нельзя было зачесть переплату по фиксированным взносам ИП в счет взносов на пенсионное страхование работников |

Отсутствие долгов в целом. Теперь для распоряжения переплатой по своему усмотрению у налогоплательщика не должно быть долгов перед бюджетом по всем налогам и взносам, пеням и штрафам | Отсутствие долгов. Обязательным условием зачета или возврата переплаты было отсутствие задолженности по конкретному налогу или взносу |

Между налогами разного уровня бюджета зачет был невозможен

Между налогами разного уровня бюджета зачет был невозможенОсобенности зачета переплаты

Зачесть переплату можно:

- в счет предстоящих платежей;

-

в счет уже сформировавшейся задолженности по платежам.

Налоговая проводит зачет в счет налоговых долгов или в счет будущих платежей при получении письменного заявления от налогоплательщика. Форма заявления — в приказе ФНС от 14.02.2017 № ММВ-7-8/182@. Также зачет налоговая может провести на основании акта совместной сверки, если таковая была.

Общий срок на подачу заявления на зачет — три года с момента уплаты суммы, ставшей впоследствии переплатой. ИФНС рассматривает заявление и проводит зачет, если все необходимые условия выполняются, в течение 10 дней с даты получения заявления (подписания акта сверки).

Если зачет по результатам камеральной проверки — 10 дней начинаем считать по истечении 10 дней с момента завершения проверки. О принятом решении инспекция сообщает налогоплательщику в течение 5 дней.

Зачет в счет имеющихся долгов налоговая вправе проводить также по собственной инициативе (без участия налогоплательщика), на основании обнаружения факта излишней уплаты, акта совместной сверки или решения суда. При этом сроки зачета аналогичны тем, что мы проговорили выше.

При этом сроки зачета аналогичны тем, что мы проговорили выше.

Особый регламент прописан для зачета транспортного и земельного налогов. Зачет по этим налогам возможен только после того, как налогоплательщику направили сообщение об исчисленных налогах.

Особенности возврата переплаты

Если для зачета переплаты может быть несколько причин, то для возврата только одно основание — письменное заявление налогоплательщика. Форма — в приказе ФНС от 14.02.2017 № ММВ-7-8/182@.

Срок подачи заявления на возврат — три года с момента уплаты суммы налога или взноса, которая впоследствии стала переплатой. Решение о возврате налоговая принимает в течение 10 дней с момента получения заявления. На сам возврат по закону дается месяц с момента получения заявления от налогоплательщика. Если сумма к возврату возникает по итогам камералки, то срок на принятие решения исчисляется через 10 дней после завершения такой проверки.

Деньги возвращают на банковский счет налогоплательщика по реквизитам из его заявления.

Что делать, если инспекторы нарушили дедлайны по зачету (возврату)

Если инспекция нарушает сроки зачета или возврата, не реагирует на ваши заявления, можете обжаловать действия/бездействие в вышестоящей налоговой (ст. 137 НК). В жалобе приведите дату подачи заявления на распоряжение переплатой, укажите на истечение сроков, предусмотренных Налоговым кодексом.

В конце жалобы сформулируйте ключевые требования:

- признать действия или бездействие ИФНС незаконными и обязать инспекцию осуществить возврат или зачет переплаты по налогам/взносам;

- начислить к выплате проценты за пользование денежными средствами налогоплательщика на основании п. 10 ст. 78 Налогового кодекса. Размер процентов равен ставке рефинансирования Центрального банка (ключевой ставке), действовавшей на момент несоблюдения налоговым органом своих обязательств.

Срок рассмотрения жалобы и принятия решения — один месяц со дня получения жалобы вышестоящим налоговым органом.

Особенности переплаты по агентскому НДФЛ

Переплата по налогу на доходы физлиц, удержанному налоговым агентом, имеет свои особенности в части зачета и возврата. Важно понимать в первую очередь причину возникновения переплаты по такому налогу. Рассмотрим две возможных ситуации.

Ситуация № 1. Налоговый агент правильно рассчитал и удержал НДФЛ, но в бюджет перечислил больше, чем положено

Налоговый агент вправе обратиться в налоговую за зачетом в счет текущих, в счет будущих других налогов или за возвратом переплаты. Вместе с заявлением на зачет/возврат потребуется сдать:

- выписки из регистра налогового учета за необходимый период;

- документы, подтверждающие наличие переплаты.

Важно помнить, что зачет переплаты по агентскому НДФЛ в счет предстоящих платежей поэтому налогу невозможен, так как налог должен уплачиваться за счет средств физлиц, а не работодателя — налогового агента.

Ситуация № 2. Налоговый агент удержал НДФЛ в размере большем, чем начислено

У работодателя — налогового агента возникает обязанность вернуть излишне удержанный налог.

Для возврата работник — налогоплательщик должен написать письменное заявление на имя работодателя. Налоговый агент делает возврат из сумм НДФЛ, которые предстоят к уплате в бюджет. То есть налоговый агент в следующем месяце перечислит в бюджет сумму НДФЛ в размере меньшем, чем было начислено, как раз на сумму излишне удержанного ранее налога.

Если НДФЛ в следующем месяце не хватает для возврата, работодатель вправе обратиться в налоговую за возвратом, но только недостающей части, а не всей суммы излишне удержанного налога.

Подведем итог

Возникновение переплаты не означает, что эти деньги потеряны налогоплательщиком. Налоговое законодательство предусмотрело порядок действий, позволяющих распорядиться переплатой — направить ее на зачет или же вернуть обратно на свой расчетный счет.

23 В переменного тока 10-110-320. Индивидуальные возвраты; зачет переплаты в счет исчисленного налога.

A. Возврат переплаты в целом. Любому физическому лицу, переплачивающему какой-либо налог, надбавку к налогу, проценты или штраф, наложенные на него, должна быть возмещена сумма такой переплаты. Возврат переплаты производится по следующим причинам: (i) чрезмерное удержание; (ii) завышение и переплата расчетного налога; (iii) ошибка налогоплательщика; (iv) ошибочное исчисление налога.

Никакое возмещение любой переплаты менее 1 доллара США не производится, кроме как по письменному заявлению налогоплательщика. Подача декларации не является таким письменным заявлением.

B. Зачет переплаты в счет просроченного подоходного налога. Любое физическое лицо, имеющее право на возмещение индивидуального подоходного налога в соответствии с настоящим разделом, § 58. 1-309 Кодекса штата Вирджиния или административной апелляцией и которое должно государству какую-либо сумму просроченного подоходного налога, может потребовать, чтобы сумма такого возмещение будет зачислено против такого просроченного остатка. (См. также §§ 58.1-520 и последующие Кодекса штата Вирджиния, Закон о зачете долга и сопутствующие правила, касающиеся зачета возмещения подоходного налога должника в счет других непогашенных обязательств.)

1-309 Кодекса штата Вирджиния или административной апелляцией и которое должно государству какую-либо сумму просроченного подоходного налога, может потребовать, чтобы сумма такого возмещение будет зачислено против такого просроченного остатка. (См. также §§ 58.1-520 и последующие Кодекса штата Вирджиния, Закон о зачете долга и сопутствующие правила, касающиеся зачета возмещения подоходного налога должника в счет других непогашенных обязательств.)

C. Кредит в счет расчетных налоговых обязательств.

1. Физические лица. Любое физическое лицо, подающее налоговую декларацию, указывающую, что его налог за налоговый год был переплачен либо в результате чрезмерного удержания, либо в результате завышения и переплаты расчетного налога, может указать, что такая переплата будет зачтена в счет его расчетного налогового обязательства за следующий последующий год. налоговый год. Такое обозначение должно быть сделано в месте, предусмотренном на обороте. Любая переплата, указанная таким образом, подлежит исправлению ошибки.

2. Муж и жена. Любая переплата со стороны мужа или жены, подающих отдельные декларации или отдельно по комбинированной декларации, может быть зачтена в счет предполагаемых налоговых обязательств за следующий налоговый год любого из супругов по выбору супруга, к которому относится переплата. Точно так же супруг, к которому относится такая переплата, может принять решение о зачете переплаты в счет совместных налоговых обязательств мужа и жены за следующий налоговый год.

D. Срок давности. Никакое возмещение переплаты не может быть произведено, кроме как после обнаружения ведомством или письменного заявления налогоплательщика в течение трех лет с даты подачи декларации за такой налоговый год или в течение шестидесяти дней с момента окончательного определения любого изменения или исправления в налоговой декларации налогоплательщика. обязательство по уплате федерального подоходного налога, в зависимости от того, что наступит позже.

E. Возврат не освобождение от ответственности. Тот факт, что возврат подоходного налога за любой налоговый год производится физическому лицу, не освобождает физическое лицо от какой-либо ответственности, которая может существовать в течение такого налогового года. Департамент может провести оценку любого дефицита за налоговый год в рамках применимых сроков давности, независимо от того факта, что за такой налоговый год может быть выплачено возмещение.

Тот факт, что возврат подоходного налога за любой налоговый год производится физическому лицу, не освобождает физическое лицо от какой-либо ответственности, которая может существовать в течение такого налогового года. Департамент может провести оценку любого дефицита за налоговый год в рамках применимых сроков давности, независимо от того факта, что за такой налоговый год может быть выплачено возмещение.

F. Проценты на возмещение. Выплата процентов по возмещению переплаты регулируется положениями § 58.1-1833 Кодекса Вирджинии. В соответствии с § 58.1-1833 Кодекса штата Вирджиния проценты не начисляются и не выплачиваются при возмещении излишне уплаченного налога до истечения шестидесяти дней после уплаты налога или срока подачи декларации, в зависимости от того, что наступит позже, и начисления процентов. заканчивается в дату, определенную отделом, которая не предшествует дате проверки возврата более чем на 30 дней. (См. также 23VAC10-20-200 и 23VAC10-110-60.)

Государственный орган

§§ 58. 1-203 и 58.1-499 Кодекса штата Вирджиния.

1-203 и 58.1-499 Кодекса штата Вирджиния.

Исторические заметки

На основе VR630-2-499; принят 19 сентября 1984 г.; пересмотренный эфф. 1 января 1985 г. с обратной силой в соответствии с § 58-48.6 Кодекса Вирджинии (перекодировано как Раздел 58.1-203).

Адреса веб-сайтов, указанные в Административном кодексе Вирджинии для документов, включенных посредством ссылки, предназначены только для удобства читателя, могут не обязательно быть действующими или текущими, и на них нельзя полагаться. Чтобы обеспечить точность информации, включенной посредством ссылки, читателю рекомендуется использовать исходный документ, описанный в регламенте.

Генеральная ассамблея штата Вирджиния предоставляет информацию об Административном кодексе Вирджинии в режиме онлайн. Мы не можем отвечать на юридические вопросы или отвечать на запросы о юридической консультации, включая применение закона к конкретному факту. Чтобы понять и защитить свои законные права, вам следует проконсультироваться с адвокатом.

Чтобы понять и защитить свои законные права, вам следует проконсультироваться с адвокатом.

§ 58.1-499. Возвраты налогоплательщикам-физлицам; зачисление переплаты в счет предполагаемого налога за следующий год

Создание отчета: Отметьте разделы, которые вы хотите отобразить в отчете, затем используйте кнопку «Создать отчет» внизу страницы, чтобы создать отчет. После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

16.11.2022

§ 58.1-499. Возвраты налогоплательщикам-физлицам; зачет переплаты в счет расчетного налога за следующий год.

A. В случае любой переплаты любого налога, доплаты к налогу, процентов или штрафов, налагаемых на налогоплательщика индивидуального подоходного налога настоящей главой, будь то по причине чрезмерного удержания, переоценки или переплаты расчетного налога, ошибка со стороны налогоплательщика, или неправильное исчисление налога, налоговый уполномоченный принимает решение о возврате суммы переплаты налогоплательщику. Переплата подлежит возврату из государственной казны по распоряжению Уполномоченного по налогам и сборам контролеру.

Переплата подлежит возврату из государственной казны по распоряжению Уполномоченного по налогам и сборам контролеру.

B. Если возврат переплаты по индивидуальному подоходному налогу производится совместно лицам, состоящим в браке, которые получают окончательное решение о разводе после подачи совместной декларации о доходах, отдельных деклараций о подоходном налоге на единой форме, изменения к ней или иного требования, влекущего за собой возмещение, Уполномоченный по налогам распорядится о повторной выдаче возмещения в виде отдельных чеков каждому из супругов, если необговоренный совместный чек на возмещение возвращается в Департамент с подтверждением в форме, приемлемой для Департамента, сделанной один из супругов, что другой супруг отказывается подтвердить совместный чек на возмещение или не может быть обнаружен. Делая такое подтверждение, супруг, возвращающий чек, соглашается возместить Содружеству любые суммы, которые Содружество может быть обязано выплатить другому супругу в отношении такого возмещения.

C. Каждый раз, когда в годовой налоговой декларации плательщика подоходного налога указывается в предусмотренном для нее месте, что налогоплательщик переплатил свой налог за налоговый год по причине чрезмерного удержания или завышения и переплаты расчетного налога, или того и другого, сумма переплата, указанная в его декларации, с учетом исправления ошибки, может быть зачтена в счет предполагаемого подоходного налога за следующий год по выбору налогоплательщика и в соответствии с правилами, установленными Департаментом, и такие переплаты любым из супругов могут быть отражены в отдельной декларации. зачисляется в счет налога на следующий год любого из них или может быть зачтена в счет их совместного налога по выбору лица, которому подлежит уплате переплата; или иным образом такая сумма должна быть возвращена ему как можно скорее. Проценты на такой возврат должны быть разрешены и рассчитаны в соответствии с § 58.1-1833. Выполнение любого возмещения не освобождает налогоплательщика от любых обязательств по подоходному налогу, которые могут фактически существовать, и Уполномоченный по налогам может произвести оценку любого недостатка в порядке, предусмотренном законом.

зачисляется в счет налога на следующий год любого из них или может быть зачтена в счет их совместного налога по выбору лица, которому подлежит уплате переплата; или иным образом такая сумма должна быть возвращена ему как можно скорее. Проценты на такой возврат должны быть разрешены и рассчитаны в соответствии с § 58.1-1833. Выполнение любого возмещения не освобождает налогоплательщика от любых обязательств по подоходному налогу, которые могут фактически существовать, и Уполномоченный по налогам может произвести оценку любого недостатка в порядке, предусмотренном законом.

D. Однако в соответствии с данным разделом не производится возмещение любой переплаты менее 1 долл. США, кроме как по специальному письменному заявлению налогоплательщика, а также не производится возмещение любой суммы в соответствии с данным разделом, независимо от того, обнаружено ли это Департаментом. или по письменному заявлению налогоплательщика, если такое обнаружение не сделано или такое письменное заявление не получено в течение трех лет с последнего дня, установленного законом для своевременного представления декларации, или в течение одного года с даты окончательного определения, как определено в § 58.

Об авторе