Переплата в счет будущих платежей: Как зачесть переплату в счёт будущих платежей?

Что делать с переплатой по налогам в 2021 году: памятка для бухгалтера

Если налогоплательщик переплатил налог, то инспекция может вернуть деньги на расчетный счет, зачесть в счет недоимок или будущих платежей. Главное, не проморгать срок исковой давности и успеть распорядиться переплатой. Тем более с новыми правилами вернуть или зачесть переплату стало намного проще. Расскажем, как это сделать.

Откуда берется переплата

Обычно переплата возникает по следующим причинам:

1. Со стороны налогоплательщика:

- ошибки при расчете суммы налога: не учли расходы, применили не ту налоговую ставку, не учли вычеты или положенные льготы;

- ошибки при отправке платежей в бюджет: указали неправильный КБК, неверную сумму;

- уплата авансовых платежей: налог по итогам года оказался меньше, чем сумма перечисленных в бюджет авансов.

2. Со стороны инспекции:

- принудительное списание со счета налогов, пеней, штрафов.

Когда налогоплательщик долг уже оплатил, но инспекция платеж еще не увидела и списала сумму задолженности повторно.

Когда налогоплательщик долг уже оплатил, но инспекция платеж еще не увидела и списала сумму задолженности повторно.

Как узнать о наличии переплаты

Обнаружить переплату могут инспекторы или сам налогоплательщик.

Если излишек на лицевом счете обнаружили инспекторы, они должны сообщить об этом налогоплательщику в течение 10 рабочих дней. Но на практике ИФНС не спешит уведомлять о переплатах, чтобы не минусовать показатели своей работы. Ведь санкций за неуведомление налогоплательщиков не предусмотрено.

Поэтому компаниям (ИП) лучше проявлять инициативу самим, и регулярно проводить сверку расчетов с бюджетом. Тогда наличие переплаты можно будет выявить по акту сверки, который поступит из ИФНС.

Сверяйте расчеты с ИФНС через сервис Онлайн-Спринтер. К вашим услугам:

- электронная подпись + безлимитная замена и продление;

- отправка отчетности и переписка с любыми госорганами;

- быстрая и удобная сверка с ФНС всего за пару кликов;

- квалифицированная техническая поддержка 24/7;

- обучение и мероприятия с экспертами ФНС и лидерами бизнеса.

Попробуйте 30 дней бесплатно

Что можно сделать с переплатой

Поступить можно следующим образом:

1. Зачесть переплату в счет будущих платежей.

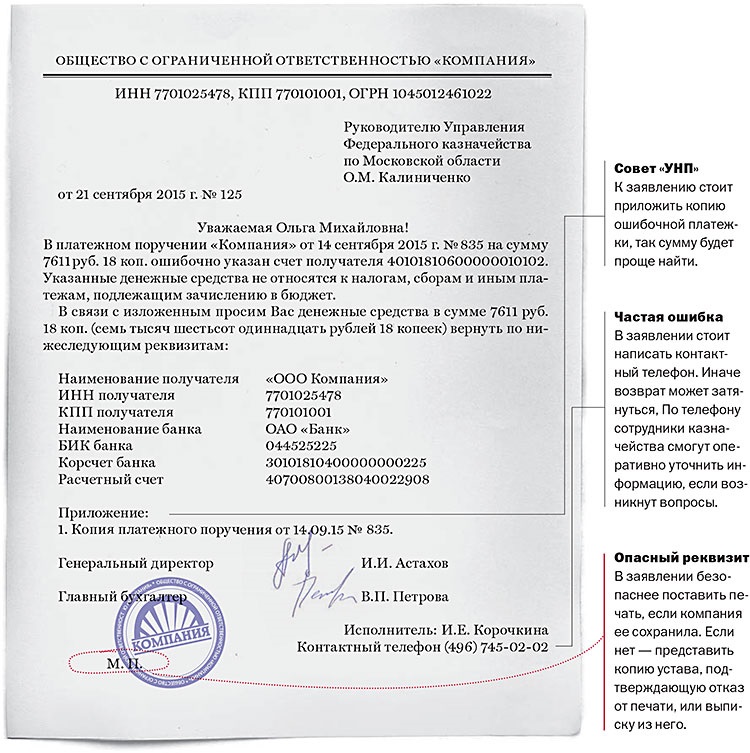

Для этого нужно подать в инспекцию заявление по форме КНД 1150057 (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

2. Вернуть деньги на расчетный счет.

Для этого тоже нужно подать заявление, только другой формы — КНД 1150058 (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

Заявление в ИФНС можно представить любым удобным способом: через Личный кабинет налогоплательщика, по ТКС, почтой или принести в инспекцию лично.

Решение о зачете переплаты или отказе в зачете налоговики должны вынести в течение 10 рабочих дней.

Если подано заявление на возврат — его тоже будут рассматривать 10 рабочих дней. Затем в течение 5 рабочих дней налоговики должны известить налогоплательщика о своем решении. Если оно положительное — переплату вернут на счет в течение одного месяца.

Если оно положительное — переплату вернут на счет в течение одного месяца.

Базовые правила зачета / возврата переплаты

В 2021 году действуют следующие правила зачета / возврата излишне уплаченных сумм в бюджет:

1. Переплату нельзя вернуть, если есть задолженность перед бюджетом.

Получив заявление от налогоплательщика контролеры сначала проверят состояние расчетов с бюджетом. Если у налогоплательщика есть недоимки, набежали пени, висят неоплаченные штрафы, то эти долги погасят за счет переплаты. Если после погашения всех обязательств деньги еще остались — их вернут на расчетный счет заявителя.

2. Зачет нельзя провести при наличии долгов перед казной.

Работает та же схема. Нельзя зачесть излишек в счет будущих платежей, если есть долги перед бюджетом Сначала налоговики погасят все недоимки, а уже потом зачтут остаток средств (при его наличии) в счет будущих платежей.

3. Переплату можно зачесть в счет налога любого уровня.

Например: направить переплату по федеральному налогу в счет будущих платежей по региональному налогу.

Важно: это правило заработало с 01.10.2020, но его можно применить к переплатам, которые образовались до этой даты.

4. Зачет переплаты не работает между разными видами страховых взносов.

Например: нельзя излишек по взносам на медстрахование направить в счет будущих платежей по пенсионному страхованию.

5. Можно вернуть переплату по взносам на пенсионное страхование, даже если ПФР уже разнес суммы по лицевым счетам физлиц.

Возврат не проведут только в том случае, если физлицу, на лицевой счет которого была распределена переплата, уже назначена пенсия.

6. Для возврата или зачета переплаты по НДФЛ действует особый порядок.

Свободно распоряжаться переплатой по НДФЛ работодатель не вправе. Ведь это не его деньги, а деньги физлиц, с которых ошибочно был удержан налог в большей сумме. Поэтому при излишнем удержании налога корректировать ошибки нужно внутри предприятия. То есть в следующем месяце перечислить в бюджет меньше налога, а физлицам вернуть на личные счета излишне удержанные суммы.

Поэтому при излишнем удержании налога корректировать ошибки нужно внутри предприятия. То есть в следующем месяце перечислить в бюджет меньше налога, а физлицам вернуть на личные счета излишне удержанные суммы.

Если же организация (ИП) по ошибке перечислила в бюджет собственные средства (то есть перевела деньги до того, как удержала их с дохода работников), то эту сумму можно вернуть или зачесть в счет будущих платежей. Но только не в счет НДФЛ. Так как денежный излишек не удержан с дохода физлиц, а принадлежит налоговому агенту.

7. Нельзя произвести зачет или возврат переплаты, если истек срок исковой давности.

Срок для зачета или возврата переплаты — три года со дня уплаты налога. Если этот срок истек, то в ответ на обращение налогоплательщика инспекторы вынесут решение об отказе.

Однако можно попытаться оспорить это решение в суде. Дело в том, что по ГК РФ срок исковой давности начинает течь с даты, когда налогоплательщик узнал о переплате.

Например: сумму налога по УСН можно признать излишне уплаченной только с даты подачи декларации за год. А дата внесения авансовых платежей не является датой возникновения переплаты по упрощенному налогу. Поэтому, если с даты подачи декларации три года еще не прошли, есть шанс отстоять свои интересы в суде.

А дата внесения авансовых платежей не является датой возникновения переплаты по упрощенному налогу. Поэтому, если с даты подачи декларации три года еще не прошли, есть шанс отстоять свои интересы в суде.

Переплата по налогу при УСН за год — как зачесть?

Переплата по УСН за год — как зачесть ее и в счет уплаты каких налогов это возможно сделать? Если зачет возможен, то как правильно оформить его документально? Читайте об этом в нашей статье.

Зачет и возврат переплаты по УСН с 2023 года

С 2023 года становится обязательным единый налоговый платеж. Суть новшеств в том, что налогоплательщик перечисляет на свой единый налоговый счет по единым реквизитам общую денежную сумму, а налоговая на основании поданных налогоплательщиком уведомлений и деклараций самостоятельно распределет полученную сумму по тем или иным налогам и взносам.

Порядок списания таков:

- недоимка;

- текущие платежи;

- пени;

- штрафы;

- проценты.

Переплатой является положительное сальдо на едином налоговом счете. Ее можно зачесть в счет:

- уплаты налогов третьего лица;

- предстоящих платежей или исполнения решений налоговых органов;

- погашения задолженности по налогам, не учитываемым на едином налоговом счете.

По каким правилам рассчитывается сальдо единого налогового счета, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Для осуществления зачета следует направить в налоговый орган заявление.

Положительное сальдо единого налогового счета можно вернуть на расчетный счет организации или ИП по заявлению налогоплательщика.

Входящее сальдо ЕНС сформируют для всех налогоплательщиков на 01.01.2023. С этой даты налоговики прекратят зачет и возврат старых переплат по отдельным налогам. То есть зачесть или вернуть имеющуюся переплату именно по УСН можно только до конца 2022 года. Дальше возможен только зачет/возврат положительного сальдо ЕНС.

Новая процедура зачета/возврата детально описана в Готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный.

Откуда берется переплата УСН-налога за год

Расчет налога при УСН осуществляется поквартально нарастающим итогом. То есть в каждый последующий расчет дополнительно включаются данные, значимые для формирования налоговой базы, за последний квартал отчетного периода. А последний расчет делается за все 4 квартала года сразу.

Каков срок уплаты налога при УСН за 4 квартал, см. здесь.

По итогам первых 3 квартальных расчетов производится уплата авансов по налогу без подачи в ИФНС отчетности по нему. С 2023 года эти суммы зачисляются на ЕНС на основании уведомлений о ЕНП. Окончательная же сумма УСН-налога определяется расчетом за год, отражаемым в сдаваемой в налоговый орган декларации.

Бланк декларации по УСН ищите тут.

Откуда же берется переплата (с 2023 года — положительное сальдо ЕНС)? Возникает она за счет того, что сумма перечисленных за год в бюджет авансов может оказаться больше, чем вся величина начисленного за год налога. То есть УСН к уплате за год у ИП или юрлица не просто будет отсутствовать, но еще и не перекроет всю сумму уже сделанных по нему платежей.

То есть УСН к уплате за год у ИП или юрлица не просто будет отсутствовать, но еще и не перекроет всю сумму уже сделанных по нему платежей.

Почему так происходит? Потому что в 4 квартале у налогоплательщика могут возникнуть достаточно существенные дополнительные расходы, учитываемые в расчете налога. Они позволяют существенно снизить либо объем налоговой базы (при объекте «доходы минус расходы»), либо саму сумму рассчитываемого к уплате налога (за счет уплаты страховых взносов — при объекте «доходы»).

Как правильно зачесть или вернуть переплату по УСН налогу и как отразить эти операции в бухучете, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, какие расходы уменьшают величину уже рассчитанного налога, читайте в материале «Какой объект при УСН выгоднее — “доходы” или “доходы минус расходы”?».

Что будет, если вы, работая на упрощенке и имея переплату, не заплатили 6 процентов за очередной период

ВАЖНО! Рассматриваемые в данном и следующем разделах статьи правила актуальны до конца 2022 года. Как будет происходить зачет и возврат переплаты с 2023 года, мы рассказали ранее, в начале статьи.

Как будет происходить зачет и возврат переплаты с 2023 года, мы рассказали ранее, в начале статьи.

Если налогоплательщик не планирует менять применяемую систему налогообложения или его объект, то самым простым вариантом использования образовавшейся переплаты будет учет ее в счет будущих платежей по тому же самому налогу. То есть если налогоплательщик, работающий на упрощенке, не заплатил 6 процентов за год из-за того, что начисленный налог оказался меньше величины уплаченных по УСН авансов, то образовавшаяся сумма переплаты учтется при уплате авансов по этому же налогу за следующий год.

При этом налогоплательщику даже не нужно ничего предпринимать. Нет смысла писать заявление с просьбой зачесть образовавшуюся переплату в счет будущих платежей по тому же самому налогу. Переплата и так числится на том же самом КБК и по тому же ОКТМО, на которые производилась оплата.

Но вот сверка с налоговой для того, чтобы избежать расхождений в отношении имеющихся по переплате данных в части ее суммы и ОКТМО, лишней не будет.

Как использовать переплату юрлицу или ИП: возврат, зачет в счет уплаты (до 2023 года)

Если вариант оставления переплаты по УСН в счет уменьшения будущих платежей по этому же налогу налогоплательщику по каким-либо причинам не подходит, то он может поступить с ней, как и с переплатой по любому иному налоговому платежу:

- вернуть на свой расчетный счет;

- зачесть в счет уплаты другого налога. Уровни бюджета теперь не имеют значения. Более того, с 01.01.2022 можно производить зачет не только между налогами, но и между налогами и взносами. Чтобы узнать подробности, читайте нашу новость.

Для реализации каждой из этих процедур потребуется оформить заявление установленной формы.

Об оформлении таких заявлений читайте в материалах:

- «Заявление на возврат платежей: рекомендации по составлению и подаче»;

- «Заявление о зачете суммы излишне уплаченного налога».

В последнем материале описан также и регламент проведения процедуры зачета (когда он будет сделан и как об этом известят налогоплательщика).

Итоги

Переплата по УСН по году образуется, когда величина начисленного за год налога меньше общей суммы уплаченных за этот же период авансов по нему. Поступить с образовавшейся переплатой можно так же, как и с переплатой по любому иному налогу: оставить в счет будущих платежей, вернуть на расчетный счет или зачесть в счет уплаты другого налога. При последних 2 вариантах потребуется оформить заявление. С 2023 года принципиально меняются правила зачета и возврата переплаты в связи с введением единого налогового платежа.

Источники:

Налоговый кодекс РФ

Как поступить с переплатой, когда клиенты платят больше, чем должны?

- Последнее обновление

- Сохранить как PDF

Обзор

Переплата происходит, когда учетная запись клиента в Zuora обеспечивает оплату на сумму, превышающую общий остаток всех размещенных счетов. Это распространено, когда тип способа оплаты клиента является внешним способом оплаты, например чеком или банковским переводом, и он случайно дважды отправляет полную оплату остатка на своем счете. Сумма переплаты клиента считается суммой переплаты.

Это распространено, когда тип способа оплаты клиента является внешним способом оплаты, например чеком или банковским переводом, и он случайно дважды отправляет полную оплату остатка на своем счете. Сумма переплаты клиента считается суммой переплаты.

Решение

Существует три подхода к обработке переплаты:

- Используйте корректировку кредитового баланса, чтобы применить переплату в качестве платежа к последующим счетам.

- Используйте отрицательную комиссию по счету, чтобы применить переплату в качестве кредита к будущему счету.

- Верните средства клиенту и не записывайте кредитный баланс или отрицательный кредит счета в Zuora.

Zuora рекомендует использовать корректировку кредитового баланса для применения переплаты к последующим счетам, поскольку они минимизируют накладные расходы на обработку средств, а также используют функции передового опыта.

Поскольку функция корректировки кредитового баланса не поддерживается NetSuite, вы должны либо использовать отрицательный платеж по счету, либо вернуть средства клиенту, если вы используете Z-Suite.

Пример: использование корректировки кредитового баланса для применения переплаты к последующему счету

Применение переплаты в качестве платежа к последующим счетам с помощью корректировки кредитового баланса.

Клиент отправляет два платежа по 50 долларов США (всего 100 долларов США) чеком по счету на 50 долларов США. Сумма, переплаченная клиентом, составляет 50 долларов США. Чтобы применить переплату в размере 50 долларов США в качестве платежа к последующему счету, вы можете создать корректировку кредитового баланса, сначала создав платеж. Укажите Тип платежа как Внешний метод платежа и выберите действительный Метод платежа (например, чек ).

После того, как вы отправите страницу, нажав Создать платеж , вы получите диалоговое окно подтверждения, которое подтверждает, что вы создадите корректировку кредитного баланса на 50 долларов. На следующем изображении платеж (отображаемый при отправке страницы на предыдущем изображении), который также показывает недавно созданную корректировку кредитового баланса (CBA-00000006):

На этом изображении показана недавно созданная корректировка кредитового баланса:

Чтобы применить корректировку кредита к последующему счету, вы можете:

- карты, ACH, PayPal, дебетовой карты), вы можете обработать платеж и выбрать параметр Применить баланс кредита к счету перед попыткой оплаты (см.

снимок экрана ниже). Это применит сумму корректировки кредитового баланса в качестве платежа по счету. Если сумма счета-фактуры меньше суммы корректировки кредитового баланса, оставшаяся сумма останется в качестве корректировки кредитового баланса на счете. На следующем изображении показана страница настройки Bill Run, которая предлагает вариант:

снимок экрана ниже). Это применит сумму корректировки кредитового баланса в качестве платежа по счету. Если сумма счета-фактуры меньше суммы корректировки кредитового баланса, оставшаяся сумма останется в качестве корректировки кредитового баланса на счете. На следующем изображении показана страница настройки Bill Run, которая предлагает вариант:

- Если метод оплаты по умолчанию для учетной записи является внешним методом оплаты (например, чек), вы можете вручную применить кредитовый баланс к счету, перейдя на страницу учетной записи, прокрутив вниз до транзакций выберите вкладку Кредитный баланс , выберите Применить кредитный баланс и отправьте заполненную страницу. На следующем изображении показан пример заполненной страницы кредитного баланса:

Пример: использование отрицательного платежа по счету для применения переплаты в качестве кредита к будущему счету

Чтобы применить переплату, полученную от клиента, в качестве кредита для будущего счета, вы можете создать тарифный план продукта в продукте Zuora. каталог, который включает единовременную плату с отрицательной суммой по умолчанию.

каталог, который включает единовременную плату с отрицательной суммой по умолчанию.

Чтобы добавить в подписку тарифный план с отрицательным единовременным списанием, используйте поправку «Добавить продукт», укажите соответствующую сумму для зачисления клиенту в качестве единовременного отрицательного списания и установите соответствующий Контракт вступает в силу с даты ( Активация услуги , Принятие клиентом ) для запуска единовременного платежа. Вы должны убедиться, что отрицательная сумма единовременного платежа меньше или равна общей сумме следующего счета для учетной записи. Вы можете использовать функцию предварительного просмотра подписки, чтобы определить это.

Обработка прогона счета для учетной записи для создания единовременного отрицательного платежа с последующими расходами по счету. Это создаст сводный счет, который уменьшит последующий счет на сумму отрицательного единовременного платежа.

Пример: Возврат денежных средств клиенту без регистрации какого-либо кредитового баланса или отрицательного кредита по счету

Для этого варианта вам нужно только вернуть клиенту переплаченную сумму. Поскольку в Zuora не регистрируется переплата, дополнительные действия в Zuora не требуются.

Поскольку в Zuora не регистрируется переплата, дополнительные действия в Zuora не требуются.

Этот метод не является предпочтительным, поскольку он увеличивает накладные расходы вашей организации на возврат средств и, возможно, увеличивает транзакционные издержки (например, затраты на прямую почтовую рассылку или комиссию за банковский перевод).

- Наверх

- Тип изделия

- Практическое руководство

- Стадия

- Финал

- Теги

Как учитывать переплату поставщику

Ведение четкого и точного учета ваших финансовых операций имеет решающее значение для любого бизнеса, но могут возникать ошибки, особенно если вы управляете своими финансами вручную.![]()

Правильное решение такой ситуации — профессионально и финансово — важно как для ведения вашей документации, так и для ваших отношений с этим поставщиком, поэтому важно иметь надежные процедуры.

Что такое переплата?

Переплата определяется как любой платеж, превышающий сумму задолженности по счету. Это может произойти, если уплачена неправильная сумма или если счет-фактура был случайно оплачен дважды. Также следует отметить, что переплаты могут быть умышленными — если, например, вы хотите записать задаток или аванс на счет поставщика.

Если переплата произведена по ошибке, вашим первым действием всегда должно быть обращение к поставщику, объяснение ситуации и согласование пути ее исправления. Если счет-фактура от постоянного поставщика, самое простое решение часто состоит в том, чтобы применить переплату к новому или существующему счету-фактуре. Другие варианты включают возмещение переплаты или предоставление кредит-ноты, которую вы можете выделить для будущего счета.

Следующий шаг — убедиться, что ваши учетные записи исправлены и что они представляют собой решение ситуации.

Как управлять переплатами в AccountsPortal

Самый простой способ избежать переплат и обеспечить их быстрое и точное решение в случае их возникновения — минимизировать объем ручного ввода, связанного с вашими финансами. Программное обеспечение для бухгалтерского учета, такое как AccountsPortal, упрощает задачу выставления и оплаты счетов, а также предлагает пошаговый процесс устранения переплат.

На самом деле, в большинстве случаев в AccountsPortal переплата создается автоматически, когда вы вводите платеж по счету, превышающий сумму задолженности. Автоматическая переплата, созданная при оплате счета, приведет к созданию двух отдельных банковских транзакций: одна транзакция отражает оплату счета, а вторая — переплату.

Вы также можете ввести переплату вручную. Это можно сделать одним из трех способов прямо из вкладки «Банковские операции»:

- Перейдите к обзору и нажмите кнопку Потратить для соответствующего банковского счета.

- На вкладке «Транзакции» выберите соответствующий банковский счет и нажмите кнопку «Потратить деньги».

- Через импорт банка – импорт выписки по счету или обработка исходящей суммы из существующей выписки по счету.

Затем нужно выбрать «Переплата от поставщика» в раскрывающемся меню «Тип», ввести дату платежа, соответствующий контакт, любую соответствующую ссылку, описание платежа и сумму.

Нажмите «Сохранить», и переплата завершена. Затем вы можете позже распределить переплату по новому или существующему счету.

Что делать, если вы получили переплату?

Если вы получаете переплату от поставщика, ответ снова будет зависеть от того, поступил ли он от постоянного покупателя, и в этом случае самым простым вариантом, вероятно, будет использование кредита для компенсации будущих расходов. Другим вариантом будет запросить полный возврат дополнительной суммы.

Описанные выше шаги можно использовать, когда клиент переплатил вам, но вместо этого вы должны создать транзакцию «Получить деньги», а не «Потратить деньги».

Налоговые последствия переплаты

Следует отметить, что когда вы производите или получаете переплату, возможны налоговые последствия.

Как заявляет HMRC: «На стоимость поставки не влияет, если поставщик получает оплату дважды за одну поставку из-за ошибки заказчика. Стоимость остается первоначальной рекламируемой ценой и не может быть увеличена просто из-за переплаты, поэтому дополнительный платеж не облагается НДС. Это применимо независимо от того, предусматривает ли поставщик возврат переплаты».

Если, однако, переплата не возвращается и используется для оплаты или частичной оплаты будущей поставки, то она становится возмещением за поставку, и поэтому в некоторых случаях с переплаты может взиматься НДС. Вывод будет заключаться в том, что если он будет перенесен, то это, однако, не приведет к начислению НДС.

Исправление переплаты может показаться сложным, но с AccountsPortal идентификация и разрешение такой деятельности упрощается.

Если вам нужна дополнительная помощь, перейдите на нашу страницу «Переплата поставщику» или отправьте заявку сотруднику нашей службы поддержки.

Об авторе