Перевод с 900 на карту: Как переводить деньги по SMS на номер 900

Как перевести деньги, если к номеру привязаны две карты Сбербанка

Главная » Сбербанк » Перевод

Рубрика: Перевод

Сбербанк позволяет переводить деньги несколькими методами, в том числе с помощью «Мобильного банка», интернета или мобильного приложения. При этом у клиента может быть несколько карточек, которые привязаны к одному телефону, и чтобы не запутаться, следует выяснить, как можно перевести деньги, если к личному номеру телефона привязаны две карты Сбербанка. У этого процесса есть некоторые нюансы, их нужно учесть, чтобы операции были продуктивными и безошибочными.

О возможности перевода средств с карты, если к номеру привязаны две карты Сбербанка

Сбербанк дает своим клиентам свободу действий, которая не ограничивается тем фактом, что к их телефонам привязаны две или более карты. Если перевод осуществляется между своими счетами, никакой проблемы нет, поскольку зачисление на необходимую карту из перечня привязанных возможно по последним цифрам номера.

Главное, чтобы у него на счету находилась необходимая сумма, которая доступна для перевода и не является заблокированной. Большинство вариантов перевода не предполагает обращение в офис, и это означает, что транзакция возможна в любой момент времени, а клиент не привязан к этому аспекту.

Необходимые условия

Прежде всего, нужно разобраться, в каком случае можно перевести средства, если к номеру привязаны две или более карточки. Так, на счете должны быть необходимые деньги, попытка перевести средства, которых на пластике нет, закончится ничем. Также есть дополнительные условия, связанные с тем, что за способ применяется для перечисления средств.

Это же касается и мобильного приложения Сбербанка, доступного для смартфонов. В нем нужно зарегистрироваться и далее выполнять все операции. Для СМС-банкинга, работающего посредством специальных команд, условий немного больше. Прежде всего, при желании перевести деньги по номеру телефона нужно удостовериться, что у обеих сторон подключен этот вид банкинга, в противном случае необходимо пользоваться полным номером карточки.

Когда клиент решил привязывать две карточки к номеру телефона, возникают вопросы при приеме денег, ведь человек не может предположить, на какой из счетов придут средства. Ответ крайне прост и заключается в том, что при настройке банкинга выбирается основная и второстепенная карта. Обычно главной является дебетовая карта, и деньги будут приходить именно на нее, если отправляющая сторона не конкретизировала номер пластика при транзакции.

Перевод через Сбербанк Онлайн

Сбербанк Онлайн является удобной системой, которой пользуется большинство клиентов этой компании. Она позволяет проводить главные операции прямо через интернет, избавляя пользователей от необходимости посещать отделения и стоять в очередях. Чтобы произвести перевод через этот сайт, нужно для начала зайти в личный кабинет, для этого используются заранее полученные логин и пароль.

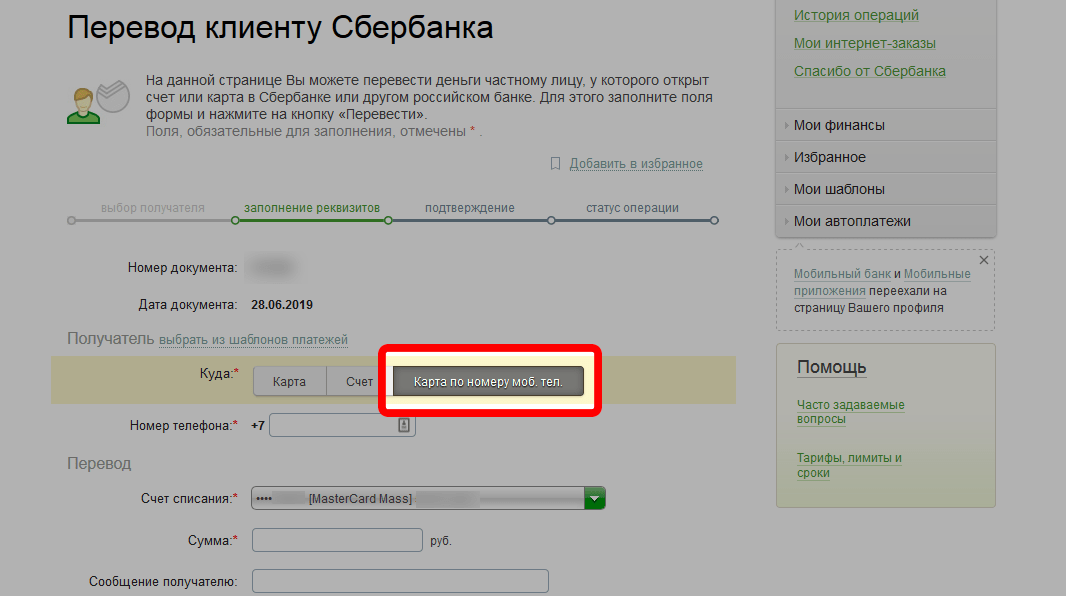

Далее есть два способа транзакции: через телефонный номер и по номеру пластика. В первом случае следует перейти с главной страницы в меню платежей и нажать на кнопку переводов частному лицу. На странице нажимается пункт перевода клиенту Сбербанка, по которой откроется форма для ввода реквизитов.

Возле пункта «Куда» можно выбрать один из вариантов платежа, желая передать деньги по номеру телефона, нажимается соответствующий пункт. Далее вводится контактный номер, сумма и сообщение, сопровождающее платеж, но последнее вводить необязательно. После нажатия на кнопку перевода система позволит проверить реквизиты и подтвердить платеж, обычно это происходит с помощью одноразового кода, приходящего на подключенный к карте телефон.

Для перевода на карточку по ее номеру следует выполнить те же операции, но, вместо телефона, нужно выбрать перевод по номеру карты. Выбрав собственный счет, с которого будут перечисляться деньги, необходимо ввести 16-значный номер пластика получателя, а далее подтвердить платеж кодом. Проверить правильность реквизитов можно по ФИО получателя, которые высвечиваются при подтверждении, если они совпадают с нужными, значит, деньги можно перечислять.

Перевод через мобильное приложение

Пользуясь мобильной программой, разработанной для смартфонов, следует использовать тот же принцип действия, что и в полноценном банкинге. Для начала клиент вводит свои логин и пароль, после чего проделывает такие действия:

- переходит в меню переводов;

- выбирает счет, с которого снимутся деньги;

- вводит контактный телефона принимающего человека или цифры карточки;

- определяется с суммой перечисления;

- проверяет реквизиты и подтверждает транзакцию.

Перевод через СМС на номер 900

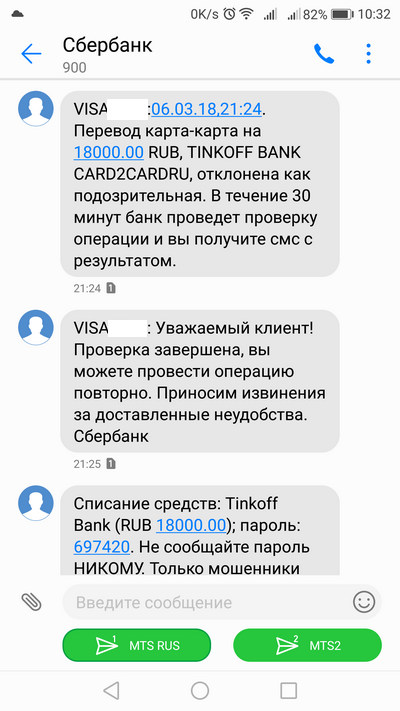

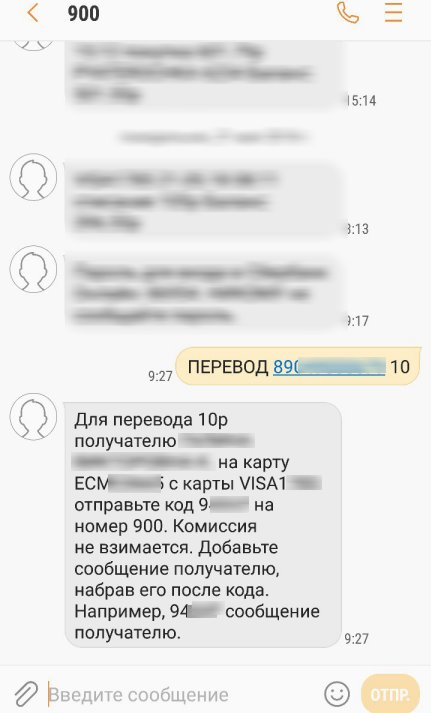

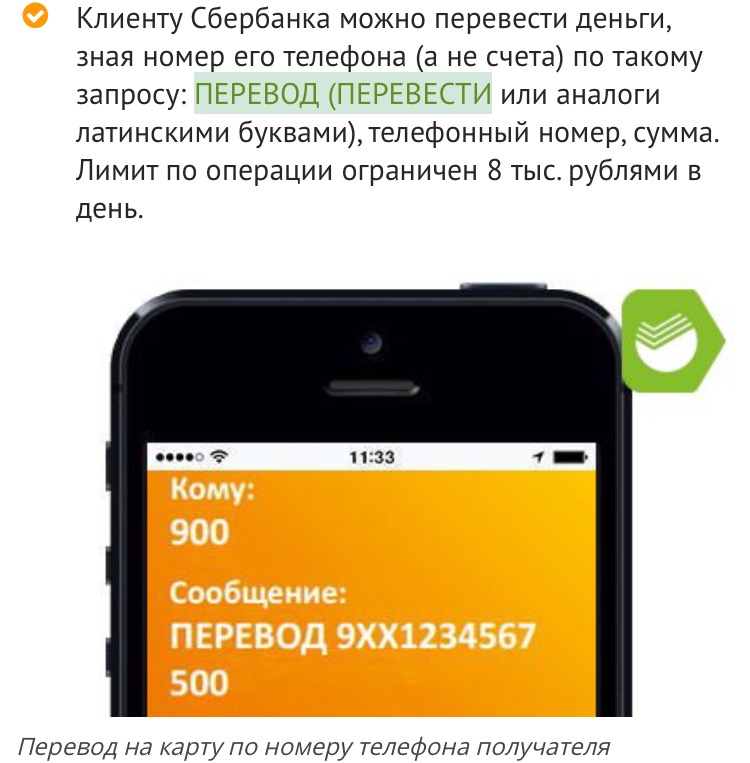

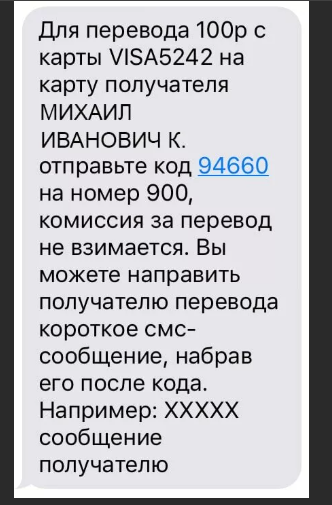

Чтобы перечислять деньги на другие счета, можно пользоваться и СМС-банкингом, который предполагает пользование средствами даже в том случае, когда интернет недоступен на устройстве. Для этого создана команда «ПЕРЕВОД», к которой добавляются последние четыре цифры карточки отправителя и получателя через пробел, а далее указывается передаваемая сумма. Сообщение с этими данными следует отправлять на короткий номер 900 и подтверждать обратно пришедшим паролем.

Если перевод осуществляется не между собственными счетами, то, вместо четырех цифр получателя, нужно указать его полный номер телефона либо 16 цифр карточки, тогда ошибка будет исключена. При наличии нескольких карт у получателя и перечислении денег по номеру телефона они зачислятся на тот пластик, который был выбран основным, делается это при подключении «Мобильного банка».

Важно! Обычно дебетовая карточка считается основной, и средства будут переводиться на нее, а не на кредитный счет.

Но пользователь может настроить банкинг и по-другому.

Как предварительно создать SMS-шаблон

Чтобы облегчить работу со счетом, на который перевод осуществляется регулярно, можно создать шаблон, который затем будет срабатывать при отправке СМС с цифрой, под которой значится шаблон. Сделать такой предварительный платеж можно в Сбербанке Онлайн, где клиент переходит в настройки и заходит в раздел «Мобильного банка», где нажимает кнопку создания СМС-шаблона.

В форме необходимо ввести реквизиты получателя или компаний, а поскольку сумма может отличаться при разных транзакциях, ее здесь вводить не нужно. Операция по созданию быстрого платежа подтверждается одноразовым паролем из СМС, это заменяет подачу заявления с подписью клиента. Также шаблон можно создать в отделении, придя туда с паспортом.

Перевести деньги, если к номеру привязаны две карты Сбербанка, возможно. Для этого можно применять интернет-банкинг, в том числе и мобильное приложение. Также отправить средства можно и через СМС-сервис, но прежде чем это делать, нужно подготовить шаблон, а сделать это допускается через интернет или в отделении Сбербанка.

Как работают переводы баланса кредитной карты?

Перенос непогашенной задолженности с одной кредитной карты на другую карту — обычно новую — представляет собой перенос остатка. Переводы баланса кредитной карты обычно используются потребителями, которые хотят перевести причитающуюся им сумму на кредитную карту со значительно более низкой процентной ставкой по рекламе и лучшими преимуществами, такими как программа вознаграждений для возврата наличных денег или баллов для повседневных расходов.

Что такое кредитная карта с переводом баланса? Некоторые компании, выпускающие кредитные карты, отказываются от комиссии за перевод баланса (которая обычно составляет 3–5% от суммы перевода), чтобы соблазнить держателей карт. Часто они также могут предлагать рекламный или ознакомительный период от шести до 18 месяцев, когда на переведенную сумму не начисляются проценты.

Проблема: перевод остатка означает наличие месячного остатка, а ведение ежемесячного остатка (даже с нулевой процентной ставкой) по-прежнему предполагает своевременные платежи в размере как минимум минимальной суммы, причитающейся при переводе и любых новых покупках. В противном случае вы можете потерять вступительную годовую процентную ставку кредитной карты на ваши переведенные остатки вместе с любым льготным периодом и понести высокие процентные платежи (и потенциальные штрафные процентные ставки) за новые покупки.

При должном усердии сообразительные потребители могут воспользоваться этими стимулами и избежать высоких процентных ставок при погашении долга, но вам необходимо тщательно изучить эти предложения.

Key Takeaways

- Переводы остатка по кредитной карте обычно используются потребителями, которые хотят сэкономить деньги, переводя задолженность по кредитной карте с высокими процентами на другую кредитную карту с более низкой процентной ставкой.

- Предложения по кредитным картам с переводом баланса обычно имеют беспроцентный начальный период от шести до 18 месяцев, хотя некоторые из них могут быть дольше.

- Многие кредитовые переводы предполагают комиссию за перевод и другие условия.

- Любое нарушение соглашения с держателем карты потенциально может аннулировать вводную годовую процентную ставку и привести к применению штрафных санкций.

Что такое ящик Шумера?

На что обращать внимание в карте перевода баланса

Переводы баланса могут сэкономить деньги. Скажем, у вас есть остаток на кредитной карте в размере 5000 долларов с годовой процентной ставкой 20%. При такой ставке для поддержания этого баланса и выплаты 250 долларов в месяц потребуется 24 месяца для погашения и 1134 доллара в виде процентов. После обеспечения 12-месячного перевода баланса с нулевой процентной ставкой на новую кредитную карту и перемещения баланса в размере 5000 долларов США, владелец карты получает год, чтобы погасить его без процентов и только с комиссией за перевод баланса.

После обеспечения 12-месячного перевода баланса с нулевой процентной ставкой на новую кредитную карту и перемещения баланса в размере 5000 долларов США, владелец карты получает год, чтобы погасить его без процентов и только с комиссией за перевод баланса.

Но деталей и затрат, связанных с этими переводами, много. Например, после перевода вам все равно нужно внести минимальный ежемесячный платеж по карте до установленного срока, чтобы сохранить эту ставку 0%. И обратите внимание на процентную ставку. Есть ли у новой карты обычная процентная ставка, которая выше, чем проценты, которые начисляются на остаток по вашей текущей карте?

Точно так же невыполнение любого из правил соглашения с держателем карты, например, задержка платежей, превышение кредитного лимита или возврат чека, может привести к скачку процентной ставки до штрафной ставки до 29.0,99%. Ставка 0% обычно действует в течение 12 или 18 месяцев, иногда больше. Можете ли вы погасить переведенный остаток в течение этого периода? Если нет, то какая процентная ставка вступит в силу после этого? (И не ожидайте напоминания от компании-эмитента кредитных карт о том, когда заканчивается действие рекламного тарифа, хотя по закону они обязаны указывать эту информацию в выписке по вашей кредитной карте. )

)

Возможные ловушки

Для учетных записей, в которых используется новая кредитная карта, условия требуют, чтобы владелец карты завершил перевод баланса в течение определенного времени (обычно в течение первых двух месяцев), чтобы получить рекламный тариф. На следующий день после закрытия этого окна начинают действовать обычные процентные ставки. Кроме того, компании-эмитенты кредитных карт не разрешают существующим клиентам переводить остатки на новые счета, которые они также выпускают.

История просроченных платежей, низкий кредитный рейтинг или заявление владельца карты о банкротстве также могут привести к отклонению перевода.

Перенос остатка, если нет предложения с нулевой процентной ставкой или низкой процентной ставкой, может работать, но сначала сделайте математику. Скажем, у вас есть баланс в размере 3000 долларов с процентной ставкой 30%, что означает 900 долларов в год в виде процентов. Перевод остатка на карту с 27% годовых и комиссией за перевод 3% означает выплату 810 долларов США в год плюс комиссия за перевод остатка в размере 90 долларов США. Вы бы безубыточности только через год.

Вы бы безубыточности только через год.

Чтобы выйти вперед в этом примере, вам нужна сделка с годовой процентной ставкой менее 27%. Лучшим планом может быть попросить существующего эмитента карты снизить процентную ставку до 27% или меньше, сохранив комиссию за перевод баланса.

Во время текущего кризиса с коронавирусом компании, выпускающие кредитные карты, предлагают помощь держателям карт, которые испытывают финансовые трудности. Эмитенты карт рекомендуют держателям карт, оказавшимся в такой ситуации, звонить по номеру, указанному на их карте, чтобы обсудить с представителем такие варианты, как снижение процентной ставки, отсрочка платежей или избежание штрафов за просрочку платежа.

Где искать

Если вы консультируетесь с веб-сайтом сравнения кредитных карт, имейте в виду, что эти сайты обычно получают реферальные сборы от компаний, выпускающих кредитные карты, когда клиент подает заявку на получение карты через веб-сайт и получает одобрение. Кроме того, некоторые компании, выпускающие кредитные карты, повлияли на информацию, публикуемую веб-сайтами о своих картах, таким образом, что это искажает картину расходов по карте.

Бюро финансовой защиты потребителей предлагает руководство о том, как делать покупки на сайтах эмитентов и сайтах сравнения.

Как сделать перевод баланса кредитной карты

Как работают переводы баланса кредитной карты? После получения одобрения на карту с предложением перевода баланса с процентной ставкой 0% узнайте, является ли ставка 0% автоматической или зависит от проверки кредитоспособности. Следующим шагом является определение того, какие остатки необходимо перевести; карты с высокими процентными ставками должны быть на первом месте. (Баланс не обязательно должен быть на имя владельца карты, чтобы претендовать на перевод.)

Затем рассчитайте комиссию за перевод, которая обычно составляет от 3% до 5% (от 30 до 50 долларов за каждую переведенную 1000 долларов). Есть ли предельная сумма комиссии? Если нет, то это может сделать перевод более крупных балансов целесообразным. Также проверьте кредитный лимит на вашей новой карте, прежде чем инициировать перевод. Запрошенный перевод баланса не может превышать доступную кредитную линию, и комиссия за перевод баланса учитывается в этом лимите.

Запрос перевода

Хотя это называется переводом баланса, одна кредитная карта на самом деле погашает другую. Механика включает в себя:

Балансовые чеки

Новый эмитент карты (или эмитент карты, на которую переводится баланс) выдает держателю карты чеки. Владелец карты выписывает чек компании-эмитенту карты, которую он хочет оплатить. Некоторые компании, выпускающие кредитные карты, позволяют держателю карты выписывать чек на себя, но убедитесь, что это не будет считаться денежным авансом.

Переводы онлайн или по телефону

Владелец карты предоставляет информацию об учетной записи и сумму компании-эмитенту кредитных карт, которой он переводит остаток, и эта компания организует перевод средств для погашения счета. Если, например, вы погашаете остаток в размере 5000 долларов США по своей высокопроцентной карте Wells Fargo Visa и переводите этот остаток на карту Citi MasterCard с нулевым предложением, вы должны предоставить Citi имя, платежный адрес и номер счета для вашей карты Visa и укажите, что вы хотите, чтобы 5000 долларов были переведены на этот счет Visa.

Остерегайтесь льготного периода

Люди, которые пользуются этими предложениями, иногда оказываются на крючке из-за неожиданных процентов. Проблема в том, что перевод баланса означает перенос ежемесячного баланса. Сохранение ежемесячного остатка за счет невыплаты минимальной суммы, причитающейся каждый месяц, даже с процентной ставкой 0%, может означать потерю начальной годовой процентной ставки по карте, ее льготного периода и выплату неожиданных процентов за новые покупки.

Льготный период — это время между окончанием цикла выставления счетов по кредитной карте и датой оплаты счета. В течение этого периода (по закону не менее 21 дня, но чаще 25 дней) держателю карты не нужно платить проценты за новые покупки. Но льготный период применяется только в том случае, если у держателя карты нет баланса на карте. Чего многие потребители не понимают, так это того, что перенос остатка из рекламного перевода баланса может повлиять на льготный период, если минимальные платежи не производятся каждый месяц.

При отсутствии льготного периода на покупки по новой карте после завершения перевода баланса начисляются проценты. Одно хорошее изменение: после принятия Закона об отчетности, ответственности и раскрытии информации по кредитным картам от 2009 года компании, выпускающие кредитные карты, больше не могут в первую очередь применять платежи к остаткам с наименьшими процентами; теперь они должны сначала применить их к остаткам с самыми высокими процентами.

Тем не менее, Бюро финансовой защиты потребителей сообщает, что многие эмитенты карт не разъясняют свои условия в своих рекламных предложениях. Эмитенты обязаны сообщать потребителям, как действует льготный период, в маркетинговых материалах, материалах заявок и выписках по счетам, а также в других сообщениях. Иногда эти утверждения находятся даже не в самом предложении кредитной карты, а в другом месте на веб-сайте эмитента кредитной карты, например, в справке, часто задаваемых вопросах или в разделе обслуживания клиентов.

Также имейте в виду, что многие предложения предусматривают, что кредитный рейтинг владельца карты определяет фактическое количество месяцев нулевого перевода баланса в начальный период.

Если условия льготного периода для покупок после переноса неясны, варианты — отказаться от предложения и поискать предложение с более четкими условиями; воспользоваться предложением о переводе остатка 0%, но не использовать карту для каких-либо покупок до тех пор, пока перевод остатка не будет погашен; или выберите кредитную карту, которая предлагает 0% начальный годовых в течение того же количества месяцев для обоих переводов остатка и новые покупки.

Единственный способ вернуть льготный период по кредитной карте и перестать платить проценты — это погасить весь перевод остатка, а также все новые покупки.

Переводы на существующие карты

Переводы баланса также могут быть выполнены с помощью существующей карты, особенно если эмитент проводит специальную акцию. Однако это может быть непросто, если на существующей карте уже есть баланс, который при переводе будет только увеличиваться.

Однако это может быть непросто, если на существующей карте уже есть баланс, который при переводе будет только увеличиваться.

Предположим, что владелец карты должен 2000 долларов США по карте с 15% годовых, прежде чем он переведет остаток в размере 1000 долларов США со второй карты. Предлагаемая ставка перевода баланса составляет 0% в течение шести месяцев. Владелец карты выплачивает 1000 долларов за шесть месяцев, но поскольку 15% долга по кредитной карте выплачивается в первую очередь, ставка 15% годовых за шесть месяцев применяется к 2000 долларов, которые не были затронуты платежами. Между тем, карта, с которой были переведены 1000 долларов, имеет годовую ставку 12%, что представляет собой убыток в размере 3%.

Также подумайте, как добавление большой суммы на карту повлияет на коэффициент использования кредита, то есть на процент доступного кредита, который был использован, что является ключевым компонентом вашего кредитного рейтинга. Допустим, у вас есть карта с лимитом в 10 000 долларов и балансом в 1250 долларов. Вы используете 12,5% от вашего кредитного лимита. Если вы затем переведете 5 000 долларов США, создав общий баланс в размере 6 250 долларов США, вы теперь используете 62,5 % своего кредитного лимита. Это увеличение баланса на одной карте может повредить вашему кредитному рейтингу (поскольку рекомендуется поддерживать использование ниже 30%) и в конечном итоге привести к повышению процентной ставки по этой и другим картам. Это, конечно, может быть смягчено более низким балансом на 5000 долларов на карте с более высокой процентной ставкой, с которой был сделан перевод.

Вы используете 12,5% от вашего кредитного лимита. Если вы затем переведете 5 000 долларов США, создав общий баланс в размере 6 250 долларов США, вы теперь используете 62,5 % своего кредитного лимита. Это увеличение баланса на одной карте может повредить вашему кредитному рейтингу (поскольку рекомендуется поддерживать использование ниже 30%) и в конечном итоге привести к повышению процентной ставки по этой и другим картам. Это, конечно, может быть смягчено более низким балансом на 5000 долларов на карте с более высокой процентной ставкой, с которой был сделан перевод.

Сравнение личных кредитов

Некоторые финансовые консультанты считают, что переводы баланса кредитной карты имеют смысл только в том случае, если владелец карты может погасить весь или большую часть долга в течение периода действия рекламного тарифа. По истечении этого периода владелец карты, вероятно, столкнется с еще одной высокой процентной ставкой на своем балансе, и в этом случае личный кредит — со ставками, которые, как правило, ниже, фиксированными или и тем, и другим — вероятно, является более дешевым вариантом.

Однако, если личный кредит должен быть обеспечен, держателю карты может быть неудобно закладывать активы в качестве залога. Задолженность по кредитной карте не обеспечена, и в случае дефолта эмитент карты не может потребовать активы держателя карты. С обеспеченным личным кредитом кредитор может взять активы для возмещения убытков.

Итог

Перенос остатка на кредитной карте должен быть инструментом, позволяющим быстрее избежать долгов и тратить меньше денег на проценты, не взимая комиссию и не нанося вреда вашему кредитному рейтингу. После понимания мелким шрифтом условий, выполнения математических расчетов перед подачей заявки и создания реалистичного плана погашения (тот, который погашает перевод баланса до того, как совершает новые покупки), воспользовавшись предложением по вводной процентной ставке 0% на новую карту. может быть хитрым ходом. Пока вы проводите свое исследование, у вас не должно возникнуть проблем с поиском подходящей карты для перевода баланса.

90 000 бонусов за наличные и неограниченное количество визитных карточек Chase Ink!

Этот пост содержит ссылки на продукты одного или нескольких наших рекламодателей. Мы можем получать компенсацию, когда вы переходите по ссылкам на эти продукты. Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Для получения дополнительной информации ознакомьтесь с нашей информацией о рекламе.

Награды Chase Ultimate Rewards — одни из самых ценных баллов в мире путешествий, а кредитные карты, такие как Chase Sapphire Preferred® Card и Chase Sapphire Reserve® — это самый простой способ их заработать. Но если у вас есть небольшой бизнес, на двух визитных карточках Chase Ink есть огромные новые предложения, которые нельзя игнорировать.

Компания Chase недавно выпустила самые большие приветственные бонусы, которые мы когда-либо видели на кредитной карте Chase Ink Business Cash® и кредитной карте Chase Ink Business Unlimited® . В течение ограниченного времени теперь вы можете заработать Бонус в размере 900 долларов США обратно после того, как вы потратите всего 6000 долларов США в течение первых трех месяцев членства в карте… с легким путем превратить эти деньги в 90 000 баллов Chase.

В течение ограниченного времени теперь вы можете заработать Бонус в размере 900 долларов США обратно после того, как вы потратите всего 6000 долларов США в течение первых трех месяцев членства в карте… с легким путем превратить эти деньги в 90 000 баллов Chase.

Это по сравнению со стандартным предложением возврата 750 долларов после того, как вы потратите еще 7500 долларов за первые три месяца членства по карте. Неясно, как долго эти массовые предложения будут оставаться в силе, но, возможно, стоит подать заявку раньше, чем позже.

Хотя технически эти карты возвращают деньги, вы можете превратить эти деньги в ценные баллы Chase Ultimate Rewards, если у вас есть карта, которая их приносит. В том числе Chase Sapphire Preferred® Card и Chase Sapphire Reserve®, и даже Chase Ink Business Preferred® Credit Card .

Лучше всего то, что ни за одну из этих карт не взимается годовая плата , что делает их отличным дополнением к вашему портфелю карт Chase, если вы имеете право на получение визитной карточки Chase. Вот краткое изложение всех трех карт и их текущих бонусных предложений за регистрацию.

Вот краткое изложение всех трех карт и их текущих бонусных предложений за регистрацию.

Кредитная карта Chase Ink Business Cash®

Думайте о кредитной карте Chase Ink Business Cash® как о эквиваленте Chase Freedom Flex℠ для малого бизнеса.

Вы получите 5% возврата на определенные категории расходов на бизнес до 25 000 долларов США в год, хотя категории не будут чередоваться ежеквартально, как на карте Freedom Flex.

Хотя эта карта позиционируется как карта с кэшбэком, а не как карта для начисления баллов, накапливать баллы Chase Ultimate Rewards очень просто. Как мы уже упоминали, вам просто нужна личная или корпоративная кредитная карта, которая зарабатывает баллы Ultimate Rewards. Таким образом, вы можете перевести «баллы» со своей банковской карты Ink Business.

Это означает, что вы можете использовать ограниченное по времени предложение кэшбэк-бонуса в размере 900 долларов США после того, как потратите 6000 долларов США в течение первых трех месяцев в виде 90 000 баллов Chase Ultimate Rewards , отправляя баллы партнерам по передаче Chase или бронируя напрямую через Chase travel. портал.

портал.

Все преимущества кредитной карты Chase Ink Business Cash

- Возврат 900 долларов США наличными (или 90 000 баллов) после того, как вы потратите 6000 долларов США в течение первых трех месяцев членства в карте. Это временное предложение!

- Карта имеет без годовой платы

- 5x баллов (5% возврат денег) за интернет, кабельное и телефонное обслуживание; покупки канцелярских товаров на ваши первые 25 000 долларов расходов в год.

- 2 балла (возврат 2% наличными) в ресторанах и на заправочных станциях за первые 25 000 долларов США, потраченных в год.

- 1x баллы (возврат 1% наличными) за все другие приемлемые расходы

- Основное страхование при столкновении и повреждении арендованного автомобиля

- Страхование от потери багажа на сумму до 3000 долларов США на человека за поездку

- Добавление карточек сотрудников без дополнительных затрат

Нажмите здесь, чтобы узнать больше о кредитной карте Chase Ink Business Cash.![]()

Кредитная карта Chase Ink Business Unlimited®

Подобно карте Ink Cash, карта Chase Ink Business Unlimited не приносит очков напрямую. Но если у вас уже есть карта Ultimate Rewards в вашем кошельке, вы можете превратить этот кэшбэк в баллы Ultimate Rewards. И эта карта действует так же, как Личная кредитная карта Chase Freedom Unlimited® от Chase.

Все преимущества безлимитной кредитной карты Chase Ink Business

- Кэшбэк в размере 900 долларов США (или 90 000 баллов) после того, как вы потратите 6000 долларов США в течение первых трех месяцев членства в карте. Это временное предложение!

- Карта имеет Без годовой платы

- 1,5 балла (1,5% кэшбэка) за все покупки

- Основное страхование при столкновении и повреждении арендованного автомобиля

- Страхование от потери багажа на сумму до 3000 долларов США на человека за поездку

- Добавление карточек сотрудников без дополнительных затрат

Нажмите здесь, чтобы узнать больше о кредитной карте Chase Ink Business Unlimited.

Итак, какая карта Chase Ink лучше?

Это сложно. Не существует универсального ответа: это действительно зависит от структуры расходов вашего малого бизнеса.

Если вы оплачиваете серьезные деловые расходы на интернет-услуги или канцелярские товары, карта Chase Ink Business Cash с 5-кратным увеличением баллов (5% возврата) в Интернете, кабельном и телефонном обслуживании, а также в магазинах канцелярских товаров не имеет себе равных.

Между тем, карта Chase Ink Business Unlimited — это почти такая же универсальная карта для расходов, как вы найдете, особенно из-за отсутствия годовой платы. Если ни одна из вышеперечисленных категорий расходов не выделяется, но вы все равно будете нести некоторые расходы, получение 1,5-кратных баллов за все покупки — это звездно.

Важно отметить, что Чейз не запрещает вам иметь обе карты, так что это тоже всегда вариант. И, учитывая, что обе эти карты предлагают самый большой приветственный бонус в течение ограниченного времени, сейчас самое время сделать свой выбор и подать заявку.

Не забудьте посетить нашу страницу «Лучшие бизнес-кредитные карты».

Особые рекомендации по использованию визитных карточек Chase Ink

Если вы подавали заявку на получение кредитной карты Chase или читали о ней, вы, вероятно, сталкивались с ужасающим правилом банка «5/24».

По сути, Chase не будет принимать заявки, если за последние 24 месяца вы открыли пять или более карт в любом банке, а не только в Chase. С визитными карточками действует то же правило… отчасти.

Во-первых, вы должны быть под лимитом 5/24, чтобы получить одобрение на получение визитной карточки Chase Ink … но это одобрение не добавит к вашему счету 5/24 . Так что, если вы открыли три или четыре кредитные карты за последние два года, это может быть идеальное время, чтобы подать заявку на одну из этих карт. Таким образом, это не будет мешать любым приложениям для других будущих карт Chase.

И еще одна деталь, которая делает эти карты еще более привлекательными. В то время как Chase ограничивает получение бонусов как для Chase Sapphire Preferred, так и для Chase Sapphire Reserve, это не относится к семейству Ink Business. Вы можете суммировать приветственные бонусы с нескольких из этих карт, , если вы одобрены.

Но стоит подчеркнуть, что Чейз может быть очень скуп на одобрение бизнес-кредитных карт. Будьте готовы предоставить деловые документы и ответить на множество вопросов.

Дополнительная литература: Основное руководство по применению кредитных карт: все правила, которые вам нужно знать, банк за банком визитные карточки Chase Ink Cash и Ink Unlimited!

В течение ограниченного времени обе карты предлагают кэшбэк в размере 900 долларов США (или 90 000 баллов Chase Ultimate Rewards) после того, как вы потратите 6 000 долларов США в течение первых трех месяцев членства в карте. Это по сравнению со стандартным предложением возврата денег в размере 750 долларов США за расходы в размере 7500 долларов США в течение первых трех месяцев.

Об авторе