Перевыставили: «Перевыставить» или «пере выставить» — как правильно пишется слово?

|

Главная » Статьи 1с » Как перевыставить счет на другую организацию в 1с «1С:Бухгалтерия 8» (ред. 3.0). Отражение в учете у посредника корректировки закупленных для принципала услуг (+ видео)Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.40.33. В момент закупки услуг у поставщика по агентскому договору регистрируется документ Поступление с видом операции Товары, услуги комиссия. В шапке документа указывается договор вида С поставщиком. На закладке Агентские услуги в табличной части в поле Комитент указывается принципал (принципалы), в интересах которого совершается сделка. Для каждого из них должен быть указан договор вида С комитентом (принципалом) на закупку. При регистрации поступления регистрируется счет-фактура, полученный от поставщика. По результатам выполнения агентского поручения оформляется документ Отчет комитенту. Отчет может быть заполнен автоматически по товарам (услугам), приобретенным по данному агентскому договору. При проведении документа автоматически сформируются счета-фактуры, выставляемые агентом на приобретенные услуги от имени поставщика. Если с поставщиком услуг достигается соглашение об изменении условий сделки, то при получении корректировочных документов от поставщика в учетную систему необходимо ввести документ Корректировка поступления с видом операции Корректировка по согласованию сторон и зарегистрировать соответствующий ему полученный корректировочный счет-фактуру. Для перевыставления корректировочных документов принципалу создается документ Корректировка реализации с видом операции Корректировка по согласованию сторон, а в качестве документа-основания указывается счет-фактура, выставленная принципалу от имени поставщика. На основании Корректировки реализации принципалу выставляется корректировочный счет-фактура от имени поставщика. Этот корректировочный счет-фактура отражается в декларации по НДС в разделе 10 «Сведения из журнала учета выставленных счетов-фактур». buh.ru Как можно грамотно перевыставить счет?Счет на оплату – это документ, который продавец товаров или услуг вручает покупателю для того, чтобы по его реквизитам клиент смог оплатить полученные товары или услуги или сделать предоплату. В данной бумаге указываются точные реквизиты обеих компаний (продавца и покупателя), их наименование и адрес расположения. Кроме этого, должна указываться дата составления и название документа. Зачем это необходимо?Счет может перевыставляться в случае, когда документ выставляется на одно лицо, а платить за него будет другое. Это допустимо в следующих случаях:

В данных случаях счет необходимо перевыставлять на другое лицо (физическое или юридическое). Как это сделать?Для того чтобы перенаправить документ, необходимо, чтобы в договоре была прописана графа, в которой указано, что за компанию оплату может производить другая фирма. Без этой графы данное действие является невозможным. Все дело в том, что если это не прописано в соглашении, перенаправлять счет просто не на кого. Принцип действия реализации товаров через посредника:

О том, как сформировать сводный счет-фактуру посреднику в программе 1С, смотрите на следующем видео: Бухгалтерские проводки в данном случае указываются на счете 76: сначала посредник ставит на приход средства от покупателя, затем те же средства он ставит на расход, передавая их заказчику. Главным в перевыставлении счета является указание в договоре того, что расходы или доходы от сделки передаются другой компании. znaydelo.ru Перевыставить счет — что для этого нужно сделать?Перевыставление счетов является весьма распространенной практикой в правовых отношениях между физическими и юридическими лицами. В статье такой вопрос рассматривается подробно. Нередко в коммерческой деятельности возникают ситуации, когда за оплату товаров или услуг, предоставляемых одним предприятием, расплачивается третье лицо, а сделка заключается благодаря активному участию посредников. Зачем практикуется перевыставление счетов?Законодательством не устанавливается порядок перевыставления счетов и принятия к вычету НДС в подобных ситуациях. Поэтому у руководителей различных организаций все чаще возникает вопрос: Может ли быть принят в расчет так называемый входной НДС по рассматриваемым операциям? В большинстве примеров эта возможность обуславливается способом документального оформления проводимых операций перевыставления счетов. Бухглатер за работой Должны уточняться такие вопросы:

Чтобы снизить вероятность возникновения претензий со стороны уполномоченных контролирующих организаций, нужно быть осведомленным в определенных нюансах, имеющих значение для каждой стороны, участвующей в сделке. В качестве примера рассмотрим соглашение об аренде. В соответствии со ст. 606 ГК РФ по составленному соглашению владелец помещение должен представить своему арендатору в эксплуатацию объект жилой недвижимости. Имущество всегда должно находиться в исправном виде, ремонтные работы осуществляются за счет арендодателя. Наиболее распространенным примером, при котором может быть инициирована процедура перевыставления счетов-фактур, являются посреднические сделки. При рассмотрении такого примера можно сделать предположение о том, что такое транспортное предприятие от собственного имени, но за средства заказчика способно предоставить услуги по перевозке грузов за определенное вознаграждение. В подобной ситуации у агентов есть обязанность в предоставлении отчетности принципалам на условиях, предусмотренных определенным соглашением. Если в соглашении будут отсутствовать определенные условия, агенту придется оформлять отчет по ходу выполнения условий, прописанных в составленном соглашении. Как правильно перевыставляются счета?В соответствии с общепринятыми правилами к отчетности агента обязательно должны быть приложены определенные доказательства расходов, понесенных агентом за счет заказчика. Это правило рассмотрено в п.п. 1,2 ст. 1008 ГК РФ. Все возможные ситуации, возникающие в процессе выставления и учета счетов-фактур сторонами, участвующими при составлении посреднического соглашения, указаны в Правилах ведения списков предоставленных счетов-фактур, баз данных с покупками и продажами в процессе расчетов по НДС, описанных в действующем постановлении от 02.12.2000 № 914. Читайте также! Налог на прибыль — расчеты и примеры для чайников При покупке услуг для принципала агентом предоставляется счет-фактура, в которой должны быть предоставлены данные счета-фактуры, выставленного продавцом предоставляемых услуг этому посреднику. ГК РФ Основной принцип продажи товаров через посредника:

При составлении счета-фактуры в 1-й строке должен быть указан номер и дата оформления документа. Также обязательно указывается дата предоставления счета агенту. Эти счета каждый посредник должен регистрировать в специально предназначенных журналах без внесения данных в списки продаж и покупок. Принципалу нужно сделать соответствующую отметку в книге покупок на базе счета-фактуры, предоставленного агентом. В подобных ситуациях в качестве доходов рассматриваются только полученное агентское вознаграждение. Именно эти платежные средства будут приносить организации значимую экономическую выгоду. Данное правила указано в ст. 41 НК РФ, а также п. 2 ст. 153 НК РФ. Следовательно, только эти деньги будут облагаться НДС. Порядок перевыставления счетов на посредническое вознаграждение практически ничем не отличается от счета-фактуры при продаже товаров. Сегодня, благодаря возможностям интернета, многие граждане имеют возможность регистрировать предприятия в режиме онлайн. Периодически возникает необходимость в перевыставлении счета в ходе работы организаций, а также ИП. Нередко в коммерческой деятельности возникают ситуации, когда за оплату товаров или услуг, предоставляемых одним предприятием, расплачивается третье лицо, а сделка заключается благодаря активному участию посредников. Именно в таких ситуациях инициируется процедура перевыставления счета. В подобных сделках одна сторона может выполнять определенную деятельность от имени и за средства самого доверителя. Как правильно вести учет денежных средств на предприятии? В нашей статье все расписано максимально подробно. Здесь вы узнаете, как правильно открыть расчетный счет для ООО. Какие документы нужны для открытия расчетного счета для ИП? Более подробно тут. При заключении договора обязательно необходимо указывать все права и обязанности сторон. Опытные юристы всегда рекомендуют обращать на эту деталь особое внимание. Ответственность за выполнение работ, указанных в соглашении всегда должна возлагаться на основного поставщика услуг. В некоторых ситуациях материальная ответственность может быть возложена на самого посредника. Читайте также! Бухгалтерский учет анализ и аудит В зависимости от определенных условий работы некоторые группы товаров требуют особых условий хранения. Бывают ситуации, когда продавец работает в другой стране, на определенном расстоянии. Такие условия могут подразумевать определенные трудности в вопросе прямого взаимодействия с клиентом. Чтобы товар не пострадал, при заключении контракта с посредником многие производители возлагают на него ответственность за сохранность реализуемой продукции. Также нужно принимать во внимание важное условие. Заказчик вносит оплату на основании заключенного соглашения и составленного акта. Исполнителю предоставляют платежные средства, именно это является для него признаком выполнения обязанностей заказчика. Некоторые сделки подразумевают для арендодателей определенные расходы на содержание товара в состоянии, пригодном для потребления и эксплуатации. Это может быть:

Чтобы все товары были предоставлены покупателю в пригодном для использования состоянии, посреднику придется нести ответственность за их сохранность. Именно так устроена наша экономическая система. Также обязательно необходимо соблюдать все правила ведения журналов и книг учета для внесения информации о заключенных сделках, в ходе которых товары передаются от одного лица к другому. Законодательством предусмотрены все необходимые виду учетных книг. В случае, когда один из участников сделки допускает халатность в вопросах их заполнения, на него может быть наложена штрафная санкция в определенном размере. Все зависит от стоимости товаров или услуг. Вконтакте Одноклассники Google+ vesbiz.ru |

Именно в таких ситуациях инициируется процедура перевыставления счета.

Именно в таких ситуациях инициируется процедура перевыставления счета.

Также требуется составление нескольких экземпляров такого документа;

Также требуется составление нескольких экземпляров такого документа;

Поэтому в ситуации, когда по соглашению предусмотрена обязанность комитента оплачивать расходы, то перед этим комиссионер самостоятельно будет предоставлять платежные средства, после чего будет направлять квитанции комитенту. Необходимая форма для перевыставления счета может быть загружена в интернете. Обязательным условием при перевыставлении является обязательство внесения платежных средств одной стороной вместо другой.

Поэтому в ситуации, когда по соглашению предусмотрена обязанность комитента оплачивать расходы, то перед этим комиссионер самостоятельно будет предоставлять платежные средства, после чего будет направлять квитанции комитенту. Необходимая форма для перевыставления счета может быть загружена в интернете. Обязательным условием при перевыставлении является обязательство внесения платежных средств одной стороной вместо другой.

п.

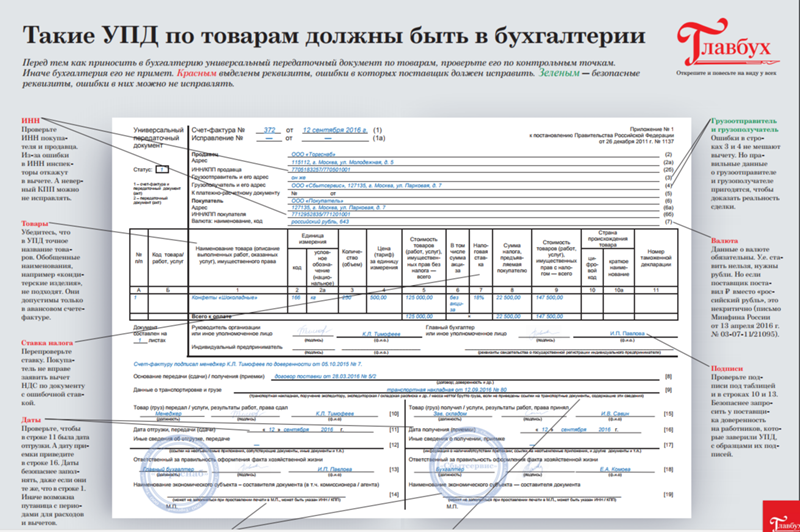

п.Как составлять счета-фактуры по агентскому договору?

При продаже товара

|

АГЕНТ |

ПРИНЦИПАЛ |

|

Если агент действует от своего имени |

|

|

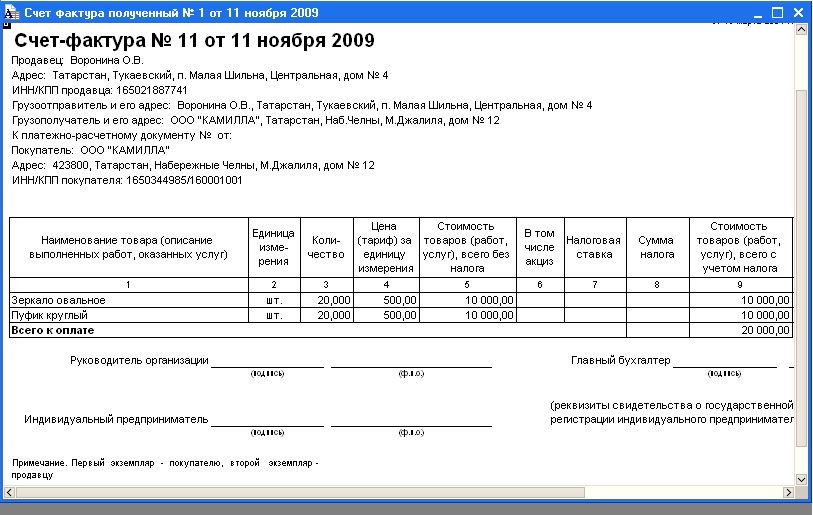

Агент выставляет счета-фактуры с НДС на отгрузку и полученные авансы. Полученные от принципала счета-фактуры агент регистрирует в ч. 2 журнала учета счетов-фактур, а в книге покупок не регистрирует. См. Образец оформления счета-фактуры Все это агент делает, даже если применят освобождение от НДС или не является плательщиком НДС, например, работает на УСН (п. 3.1 ст. 169 НК РФ). См. также: Как посредник на УСН перевыставляет счета-фактуры при продаже товаров (работ, услуг) заказчика |

Принципал, получив копии счетов-фактур, выставленных покупателям, перевыставляет их агенту. В строках 2, 2а, 2б он указывает свои реквизиты, в строке 1 — свой номер. Остальные данные переносит из счетов-фактур агента. На несколько счетов-фактур от одного числа можно перевыставить один сводный счет-фактуру. Образец заполнения счета-фактуры принципалом при реализации товаров агентом от своего имени См. также: НДС у принципала при продаже товаров, работ, услуг от имени агента |

|

Если агент действует от имени принципала |

|

|

Агент счета-фактуры покупателям не выставляет, это делает принципал (Письмо Минфина России от 19.10.2015 N 03-07-14/59665).

|

Принципал выставляет счета-фактуры с НДС на отгрузку и полученные авансы. так же, как если бы продавал товары (работы, услуги) напрямую, без посредников. См. также: НДС у принципала при продаже товаров, работ, услуг от своего имени |

Эти счета-фактуры агент регистрирует в ч. 1 журнала учета счетов-фактур, принципалу направляет копии. В книгу продаж их вносить не надо (п. 20 Правил ведения книги продаж, Письмо Минфина от 19.07.2017 N 03-07-09/45747).

Эти счета-фактуры агент регистрирует в ч. 1 журнала учета счетов-фактур, принципалу направляет копии. В книгу продаж их вносить не надо (п. 20 Правил ведения книги продаж, Письмо Минфина от 19.07.2017 N 03-07-09/45747). Перевыставленные счета-фактуры принципал регистрирует в книге продаж.

Перевыставленные счета-фактуры принципал регистрирует в книге продаж.

При покупке товара

|

АГЕНТ |

ПРИНЦИПАЛ |

|

Если агент действует от своего имени | |

|

Агент перевыставляет принципалу счета-фактуры продавцов на товары и выданные авансы. Счета-фактуры, полученные от продавцов, и счета-фактуры, перевыставленные принципалу, агент регистрирует в журнале учета, но не регистрирует в книге покупок и книге продаж (п. 19 Правил ведения книги покупок). Образец оформления счета-фактуры агентом Все это агент делает, даже если применят освобождение от НДС или не является плательщиком НДС, например работает на УСН (п. 3.1 ст. 169 НК РФ). См. также: Как посредник на УСН перевыставляет счета-фактуры при покупке товаров (работ, услуг) для заказчика |

Принципал регистрирует в книге покупок счета-фактуры, перевыставленные ему агентом. См. также: НДС у принципала при покупке товаров, работ, услуг от имени агента |

|

Если агент действует от имени принципала |

|

|

Агент не получает счета-фактуры от продавцов и не перевыставляет их принципалу. Продавцы выставляют счета-фактуры напрямую принципалу (Письмо Минфина России от 22.10.2013 N 03-07-14/44201). |

Счета-фактуры продавцы выставляют напрямую принципалу (Письмо Минфина России от 22.10.2013 N 03-07-14/44201). См. также: НДС у принципала при покупке товаров, работ, услуг от своего имени |

В строке 1 он ставит свой номер, в строках 6, 6а, 6б — реквизиты принципала, а строку 5 дополняет данными о платежке, по которой получил деньги от принципала. Остальные сведения переносит из счета-фактуры продавца. На несколько счетов-фактур от одного числа можно перевыставить один сводный счет-фактуру (п. 1 Правил заполнения счетов-фактур).

В строке 1 он ставит свой номер, в строках 6, 6а, 6б — реквизиты принципала, а строку 5 дополняет данными о платежке, по которой получил деньги от принципала. Остальные сведения переносит из счета-фактуры продавца. На несколько счетов-фактур от одного числа можно перевыставить один сводный счет-фактуру (п. 1 Правил заполнения счетов-фактур).

Внимание! Во всех случаях агент — плательщик НДС выставляет счета-фактуры принципалу на свое вознаграждение или другой доход, который получает за свои услуги (п. 1 ст. 156, подп. 1 п. 3 ст. 169 НК РФ). Этот счет-фактуру агент регистрирует в книге продаж, принципал — в книге покупок.

156, подп. 1 п. 3 ст. 169 НК РФ). Этот счет-фактуру агент регистрирует в книге продаж, принципал — в книге покупок.

Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

Изоляция и меры предосторожности для людей с COVID-19

Важное обновление: Медицинские учреждения

Центры по контролю и профилактике заболеваний (CDC) обновили избранные способы эффективной работы систем здравоохранения в ответ на вакцинацию против COVID-19. Учить больше

Учить больше

Изоляция и меры предосторожности для людей с COVID-19

Обновлено 11 августа 2022 г.

Распечатать

Если вы заразились COVID-19, вам следует начать принимать меры предосторожности.

Калькулятор изоляции и воздействия

Инструмент, который поможет вам определить, нужно ли вам изолироваться или принять другие меры для предотвращения распространения COVID-19.

Если у вас есть COVID-19, вы можете передать вирус другим. Существуют меры предосторожности, которые вы можете предпринять, чтобы предотвратить распространение вируса среди других: изоляция, ношение масок и избегание контактов с людьми, которые подвержены высокому риску тяжелого заболевания. Изоляция используется для отделения людей с подтвержденным или подозреваемым COVID-19 от людей без COVID-19.

Эти рекомендации не меняются в зависимости от уровня сообщества COVID-19. Если у вас есть COVID-19, см. также дополнительную информацию о доступных вам методах лечения.

Эта информация предназначена для широкой аудитории. Медицинские работники должны ознакомиться с прекращением изоляции и мерами предосторожности для людей с COVID-19. Это руководство CDC предназначено для дополнения, а не замены любых федеральных, государственных, местных, территориальных или племенных законов, правил и положений о здоровье и безопасности.

Для медицинских работников: Прекращение изоляции и меры предосторожности для людей с COVID-19

Когда изолировать

Независимо от статуса вакцинации, вам следует изолироваться от других, если у вас есть COVID-19 .

Вам также следует изолировать , если вы больны и подозреваете, что у вас есть COVID-19, но у вас еще нет результатов теста . Если ваши результаты положительные, следуйте приведенным ниже полным рекомендациям по изоляции. Если ваши результаты будут отрицательными, вы можете прекратить изоляцию.

Если вы тестируете

Отрицательный

Вы можете положить конец своей изоляции

Если вы тестируете

Положительный

Следующие рекомендации по полной логике ниже

рассчитывается в днях следующим образом:

Если у вас не было симптомов

- День 0 — это день, когда вы прошли тестирование (не день, когда вы получили положительный результат теста)

- День 1 — это первый полный день , следующий за днем, когда вы были протестированы

- Если у вас появятся симптомы в течение 10 дней после того, как вы прошли тестирование, часы перезапускаются с нулевого дня в день появления симптомов

Если у вас были симптомы

- День 0 изоляции — это день появления симптомов , независимо от того, когда у вас был положительный результат теста

- День 1 — первый полный день после дня появления симптомов

Изоляция

Если у вас положительный результат теста на COVID-19, s оставайтесь дома как минимум на 5 дней и изолируйтесь от других в вашем доме.

Вероятно, вы наиболее заразны в течение этих первых 5 дней.

- Носите высококачественную маску , если вам необходимо находиться рядом с другими людьми дома и в общественных местах.

- Не посещайте места, где нельзя носить маску. Инструкции по путешествию см. на веб-странице CDC Travel.

- Не путешествовать.

- Оставайтесь дома и как можно дальше от других.

- По возможности используйте отдельную ванную комнату.

- Примите меры по улучшению вентиляции дома, если это возможно.

- Не делитесь личными предметами домашнего обихода, такими как чашки, полотенца и посуда.

- Следите за своими симптомами. Если у вас есть предупреждающий знак (например, проблемы с дыханием), немедленно обратитесь за неотложной медицинской помощью.

- Узнайте больше о том, что делать, если у вас есть COVID-19.

Прекращение изоляции

Прекращение изоляции в зависимости от того, насколько серьезен ваш COVID-19симптомы были. Потеря вкуса и обоняния может сохраняться в течение нескольких недель или месяцев после выздоровления и не должна отсрочивать окончание изоляции.

Потеря вкуса и обоняния может сохраняться в течение нескольких недель или месяцев после выздоровления и не должна отсрочивать окончание изоляции.

Если у вас не было симптомов

Вы можете выйти из изоляции через 5 дней.

Если у вас были симптомы и:

Ваши симптомы улучшаются

Вы можете выйти из изоляции через 5 дней Вы, если: отсутствие лихорадки в течение 24 часов (без использования жаропонижающих препаратов). Продолжайте изолировать до: Ваши симптомы не улучшаются

Если у вас были симптомы и были:

Среднее заболевание (вы испытали одышку или затрудненное дыхание)

Вам необходимо изолироваться на 10-й день.

Тяжелое заболевание (вы были госпитализированы) или ослабленный иммунитет

- Вам необходимо изолироваться до 10-го дня.

- Проконсультируйтесь с врачом перед завершением изоляции.

- Прекращение изоляции без теста на вирус может быть для вас неприемлемым.

Если вы не уверены, являются ли ваши симптомы умеренными или тяжелыми, или если у вас ослаблена иммунная система, поговорите с врачом для получения дальнейших указаний.

Независимо от того, когда вы закончите изоляцию

По крайней мере, до 11-го дня:

- Избегайте находиться рядом с людьми, которые с большей вероятностью могут серьезно заболеть COVID-19..

- Не забывайте носить высококачественную маску, когда находитесь в помещении вместе с другими людьми дома и в общественных местах.

- Не посещайте места, где вы не можете носить маску, пока не сможете снять маску (см. ниже).

- Инструкции по путешествию см. на веб-странице CDC Travel.

Снятие маски

После окончания изоляции, когда вы почувствуете себя лучше (нет лихорадки без применения жаропонижающих препаратов и улучшения симптомов),

- Носите маску в течение 10 дней.

ИЛИ

- Если у вас есть доступ к тестам на антигены, рассмотрите возможность их использования. При двух последовательных отрицательных тестах с интервалом в 48 часов вы можете снять маску раньше, чем на 10-й день.

Примечание. Если результаты теста на антиген 1 положительны, вы все еще можете быть заразным. Вы должны продолжать носить маску и подождать не менее 48 часов, прежде чем сдавать следующий тест. Продолжайте сдавать анализы на антигены с интервалом не менее 48 часов, пока не получите два последовательных отрицательных результата. Это может означать, что вам нужно продолжать носить маску и проводить тестирование после 10-го дня.0003

После выхода из изоляции, если ваши симптомы COVID-19 повторяются или ухудшаются, возобновите изоляцию в день 0. Поговорите с врачом, если у вас есть вопросы о ваших симптомах или о том, когда прекратить изоляцию.

[1] Как указано в маркировке Управления по санитарному надзору за качеством пищевых продуктов и медикаментов для разрешенных безрецептурных тестов на антигены, отрицательные результаты тестов не исключают инфицирования SARS-CoV-2 и не должны использоваться в качестве единственного основания. для лечения или принятия решений по ведению пациентов, включая решения по инфекционному контролю. 9

для лечения или принятия решений по ведению пациентов, включая решения по инфекционному контролю. 9

Просмотр в формате PDF от 18 февраля 2021 г.

- Некоторые лица с тяжелым иммунодефицитом с COVID-19 могут оставаться заразными в течение более 20 дней после появления у них симптомов, и им требуется дополнительное тестирование на SARS-CoV-2 и консультации со специалистами по инфекционным заболеваниям и экспертами по инфекционному контролю.

Обновления от 20 июля 2020 г.

- Стратегия, основанная на тестах, больше не рекомендуется для определения момента прекращения домашней изоляции, за исключением определенных обстоятельств.

- Критерии на основе симптомов были изменены следующим образом:

- Изменено с «не менее 72 часов» на «не менее 24 часов» прошло с момента последней лихорадки без применения жаропонижающих препаратов.

- Изменено с «улучшение респираторных симптомов» на «улучшение симптомов», чтобы учесть расширяющийся список симптомов, связанных с COVID-19.

.

.

- Для пациентов с тяжелым заболеванием может быть оправдана продолжительность изоляции до 20 дней после появления симптомов. Рассмотрите возможность консультации со специалистами по инфекционному контролю.

- Для лиц, у которых никогда не проявляются симптомы, изоляция и другие меры предосторожности могут быть прекращены через 10 дней после даты их первого положительного теста ОТ-ПЦР на РНК SARS-CoV-2.

Обновления от 17.07.2020

- Симптоматические критерии изменены следующим образом:

- Изменено с «не менее 72 часов» на «не менее 24 часов» прошло с момента последней лихорадки без применения жаропонижающих препаратов

- Изменено с «улучшение респираторных симптомов» на «улучшение симптомов», чтобы учесть расширяющийся список симптомов, связанных с COVID-19

Обновления от 29 мая 2020 г.

Добавлена информация о ведении лиц, у которых после выздоровления может наблюдаться длительное выделение вируса.

Обновления от 3 мая 2020 г.

- Изменено название «стратегии, не основанной на тестах», на «стратегия, основанная на симптомах» для тех, у кого есть симптомы. Добавлена «стратегия, основанная на времени» и названа «стратегия, основанная на тестах» для бессимптомных лиц с лабораторно подтвержденным COVID-19. Увеличен период домашней изоляции с 7 до 10 дней с момента первого появления симптомов для симптоматической стратегии у лиц с симптомами COVID-19 и с 7 до 10 дней после даты их первого положительного теста для основанной на времени стратегия у бессимптомных лиц с лабораторно подтвержденным COVID-19. Это обновление было сделано на основе данных, свидетельствующих о более длительной продолжительности выделения вируса, и будет пересмотрено по мере поступления дополнительных данных. Этот период времени охватит большую долю заразных пациентов; однако он не захватит всех.

- Удалено указание на использование сбора мазков из носоглотки для стратегии, основанной на тестах, и ссылка на Временные рекомендации по сбору, обработке и тестированию клинических образцов на коронавирусное заболевание 2019 (COVID-19), поэтому рекомендуются самые последние стратегии сбора образцов.

Об авторе