Перевыставить счет как пишется: Как пишется: перевыставить или пере выставить?

Доставки товаров до покупателя. Возможные варианты и налоговые риски по НДС.

Доставки товаров до покупателя. Возможные варианты и налоговые риски по НДС.

В большинстве случаев, товар (продукция), приобретаемый покупателем у продавца, должен быть физически перемещен из одного место в другое. Схема взаимоотношений между покупателем и продавцом в части организации перевозки (доставки) приобретенного товара обычно прописывается непосредственно в договоре купли-продажи или поставки, и, как правило, имеет следующие варианты:

1) доставка товара организуется продавцом, и затраты по ней включаются в стоимость продукции;

2) доставка товара организуется покупателем за счет своих средств на условиях самовывоза;

3) доставка товара организуется продавцом, и затраты по ней возмещаются (оплачиваются) покупателем отдельно от товара.

В первом варианте, поставщик закладывает стоимость доставки товара в цену данного товара, то есть продукция изначально продается на условиях ее доставки поставщиком до определенного пункта.

При использовании данной схемы учета расходов по доставке продукции, налоговые риске в части учета НДС не усматриваются как для поставщика, так и для покупателя товаров.

Во втором варианте основная обязанность продавца заключается в передаче товара со своего склада покупателю (его представителю), при этом все вопросы, связанные с перевозкой товара, Покупатель решает самостоятельно, а продавец к транспортировке никакого отношения не имеет.

Считаем, что при использовании данной схемы, как и в первом варианте, отсутствуют налоговые риски по учету НДС для покупателя товаров.

Третий вариант организации доставки подразумевает роль поставщика в качестве посредника между транспортной компанией и покупателем товаров.

Поставщик осуществляет все необходимые действия для того, чтобы организовать доставку товара до покупателя, — привлекает для этих целей специализированную транспортную организацию, заключает договор на оказание логистических услуг и т.д., но стоимость транспортных услуг фактически возмещает (оплачивает) Покупатель. Указанные функции поставщика в организации транспортировки продукции могут либо содержаться в договоре на реализацию товаров (смешенный договор), либо согласовываются в отдельном договоре на организацию доставки (агентский договор).

Данный вариант, также можно подразделить на два вида:

1) Продавец, выступая в роли агента по поручению Покупателя организует доставку товаров за соответствующее вознаграждение;

2) Продавец по поручению Покупателя организует доставку товаров без вознаграждения.

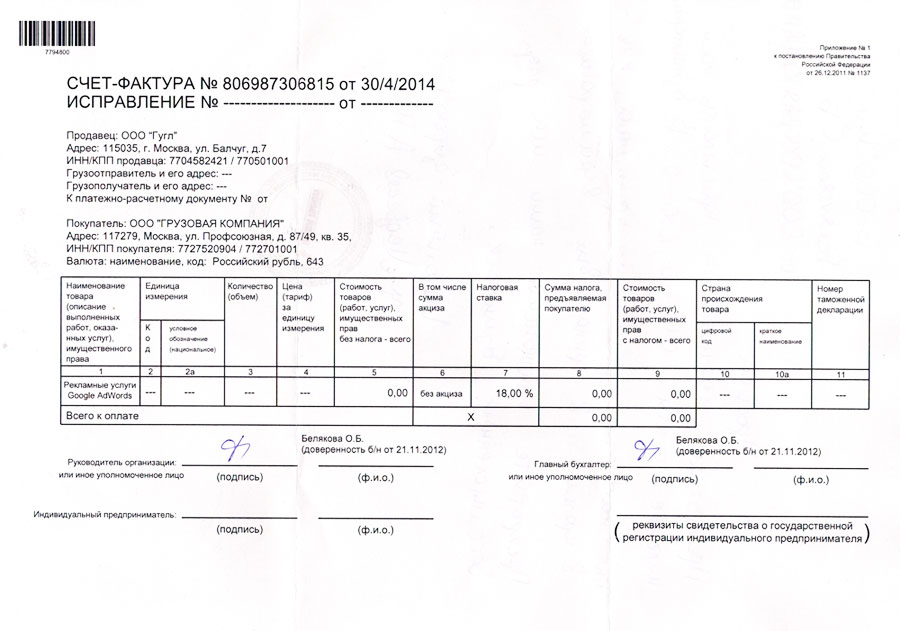

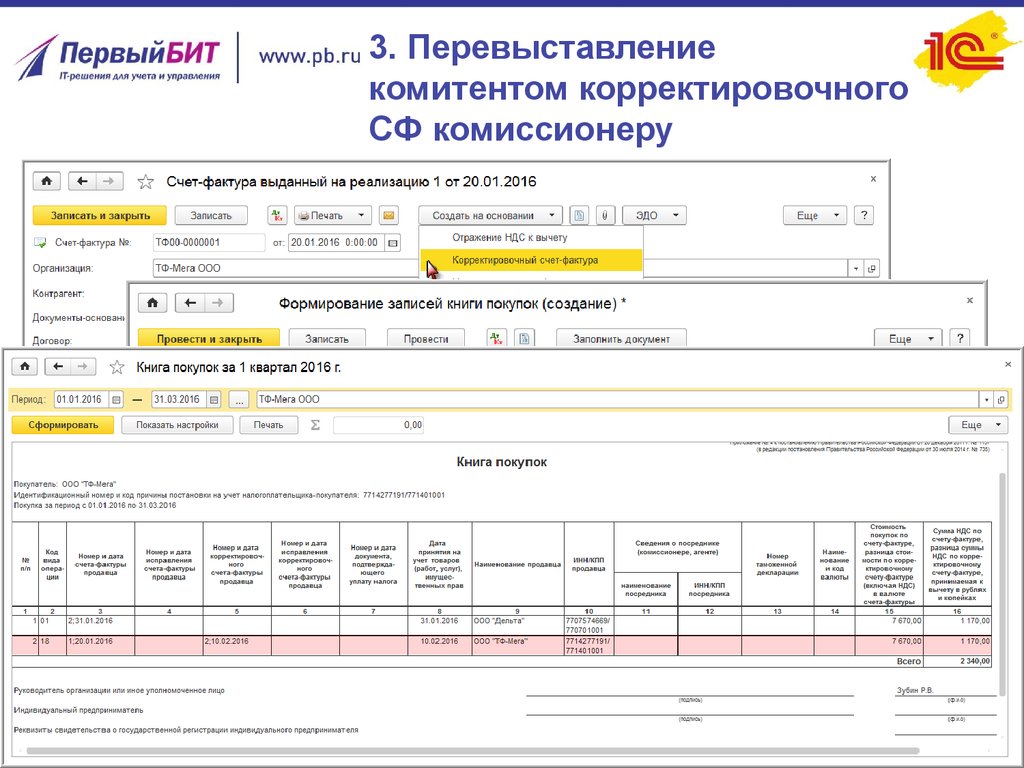

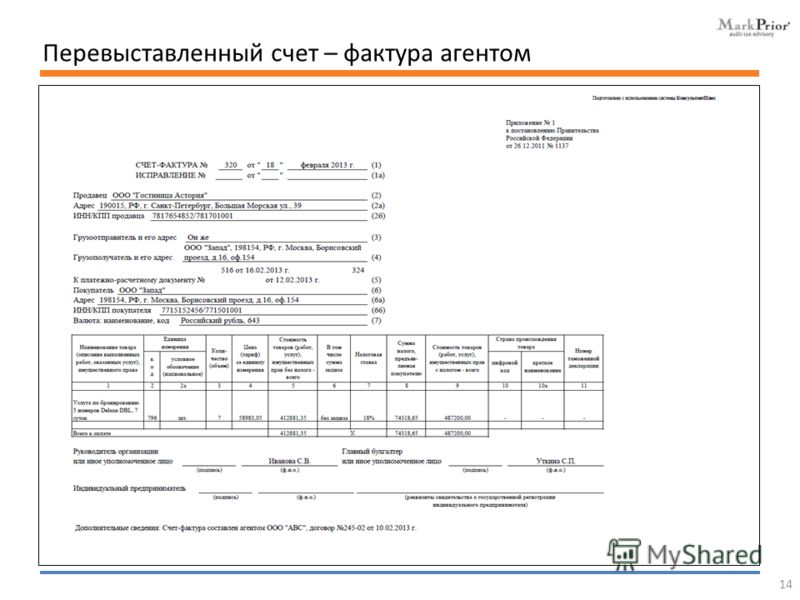

> В первом случае Поставщик перевыставляет транспортные услуги Покупателю по следующей схеме.

Транспортная компания выставляет Поставщику счет-фактуру. Поставщик в свою очередь данную счет-фактуру отражает в журнале учета полученных счетов-фактур, без отражения операции в книге покупок.

Затем, Поставщик перевыставляет счет-фактуру от своего имени в следующем виде:

по строкам «Продавец» и «Адрес» указывается наименование и юридический адрес транспортной компании

по строке «Покупатель» указывается наименование и юридический адрес Покупателя товаров

Указанный счет-фактуру Поставщик регистрирует в своем журнале выданных счетов-фактур. В книге продаж документ не отражается.

В учете Поставщика данные операции отражены следующим образом:

— Д76.А К76.Б – оказанные транспортной компанией услуги отражены в учете Поставщика на транзитном субсчете счета 76;

— Д76.В К76.А – Поставщик перевыставил услуги Покупателю товаров;

— Субсчета «Б» и «В» закрываются денежными расчетами.

Где субсчет «Б» – транспортная компания, «В» — Покупатель товаров, «А» – транзитный субсчет счета 76 в учете у Поставщика.

Даты счета-фактуры полученной и счета-фактуры перевыставленной должны совпадать.

Описанный вариант учета утвержден Постановлением Правительства РФ от 26.12.11 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», по которому, при составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

Применимость данного порядка подтверждает ВАС РФ в своем постановлении от 25.03.13 №153/13, согласно которому, при составлении счетов-фактур посредником, заключившим в интересах комитента, принципала сделки по приобретению товаров (работ, услуг), имущественных прав от своего имени, должны указываться полное или сокращенное наименование, адрес и идентификационные номера продавца, который является налогоплательщиком сумм налога на добавленную стоимость, уплаченных ему покупателем.

> Теперь рассмотрим, когда Поставщик товаров организует доставку, а Покупатель возмещает (компенсирует) все его расходы без каких либо вознаграждений.

В данном случае, документооборот, и отражение в учете Поставщика, как правило, отражается как перепродажа услуги. А именно:

— транспортная компания выставляет Поставщику счет-фактуру, которая заносится им в книгу покупок с выделением входного НДС;

— Поставщик в свою очередь, после получения счета-фактуры от транспортной компании, выставляет счет-фактуру от своего имени в адрес Покупателя, указывая в ней себя в качестве продавца оказываемой услуги, отражая ее в Книге продаж с выделением начисленного НДС.

В учете данные операции принято отражать следующим образом:

Дебет 91 Кредит 76 – услуги оказаны транспортной компанией Поставщику

Дебет 76 Кредит 91 – расходы по услугам предъявлены Поставщиком Покупателю

Однако, в данной схеме есть риски не признания ИФНС права на применение вычета Покупателем товаров предъявляемого ему за услуги по транспортировке.

Минфин РФ в своих письмах от 22.10.13 №03-07-09/44156 и от 06.02.13 №03-07-11/2568, указывает на то, что полученные продавцом товаров денежные средства от покупателя в качестве возмещения расходов на услуги по транспортировке, подлежат включению в налоговую базу по НДС у Продавца товаров. Что касается НДС, предъявленный перевозчиком по услугам доставки товаров, подлежит вычету у Продавца товаров в общеустановленном порядке.

Дело в том, что в данной схеме Продавец не является агентом, так как отсутствуют существенные признаки агентского договора (п.1 ст.1005 ГК РФ). Минфин РФ перечисляемые возмещения увязывает с оплатой поставляемых товаров. А значит, предъявленный транспортной компанией НДС принять к вычету может только Продавец, так как на основании счета-фактуры, услуга была предоставлена ему. Покупатель же по мнению Минфина не вправе предъявить к вычету входной НДС, так услуга была оказана транспортной компанией иному юридическому лицу.

Итак:

Резюмируя все вышеизложенное, при выборе метода взаимоотношений с покупателями товаров и транспортными компаниями, а также порядка учета указанных услуг, Обществу следует оценить положительные и отрицательные моменты каждого из способов доставки и способов учета расходов по доставке.

Первые два варианта, по нашему мнению, являются полностью безопасными с точки зрения и бухгалтерского учета, и налогообложения НДС, и вопросов документирования операций.

При использовании третьего варианта, для исключения рисков споров с налоговыми органами по поводу квалификации отношений по транспортировке как агентских отношений, необходимо:

-либо заключить отдельный агентский договор на организацию доставки товаров;

-либо в договор поставки товаров включить существенные условия агентского договора (смешанный договор), в том числе информацию о вознаграждении агента.

Аваков С.В.

Ведущий специалист

ООО «Листик и Партнеры»

24.06.14

Посмотреть «Весь список»Для пользователей электронного документооборота (ЭДО) Тензора и СКБ Контура станет доступен роуминг — Диадок

15 марта 2016 2 354

Клиенты этих операторов СКБ Контур и «Тензор» смогут обмениваться друг с другом электронными документами.

Клиенты операторов СКБ Контур и «Тензор» смогут обмениваться друг с другом электронными документами

Роуминг — технология, с помощью которой пользователи разных систем электронного документооборота (ЭДО) могут передавать друг другу документы.

Константин Козлов

руководитель проекта Контур.Диадок компании СКБ Контур

Теперь наши клиенты смогут обмениваться электронными документами с контрагентами, которые работают через оператора «Тензор». Организации внедряют ЭДО, чтобы ускорить бизнес-процессы, сократить затраты и продуктивно использовать рабочее время сотрудников. Чем больше контрагентов компания привлечет к ЭДО, тем лучшие результаты получит

Когда роуминга нет, компании вынуждены с некоторыми контрагентами сохранять бумажный документооборот, либо подключаться еще к одному оператору, осваивать еще одну систему ЭДО. Это неудобно, трудоемко и затратно. Поэтому развитие роуминга — важное направление для всех операторов.

Это неудобно, трудоемко и затратно. Поэтому развитие роуминга — важное направление для всех операторов.

В 2015 году СКБ Контур подписал соглашения о роуминге с девятью операторами ЭДО. По итогам года объем документов, отправленных из Диадока в роуминг, увеличился в три раза в сравнении с 2014-м. На начало 2016 года пользователи сервиса обменивались электронными документами с клиентами пяти операторов: «Корус Консалтинг», «Директум», «Аргос», «Э-Ком Рус», НТЦ СТЭК. Сейчас этот список пополнил оператор ЭДО «Тензор».

Чтобы обеспечить клиентам максимальный охват ЭДО, мы тщательно прорабатываем для них возможность обмениваться документами с контрагентами, которые используют другие системы. Поэтому мы придаем большое значение установлению роуминговых связей. Благодаря плодотворной совместной работе специалистов «Тензора» и СКБ Контур клиенты обеих компаний теперь смогут беспрепятственно обмениваться электронными документамиОльга Пряда

руководитель департамента ЭДО компании «Тензор»

Пока роуминг — это не массовый инструмент. Он настраивается для каждой конкретной пары контрагентов. Поэтому если клиент ЭДО «Тензора» и СКБ Контур нуждается в роуминговом соединении, он подает заявку своему оператору. Несмотря на то, что при роуминге выстраивается цепочка «отправитель — оператор 1 — оператор 2 — получатель», каждый клиент имеет дело только со своим оператором. В то же время операторы ЭДО понимают, как важно развивать роуминг, и обсуждают технические условия, которые позволят оптимизировать прохождение документов и автоматизировать настройку роуминговых связей.

Он настраивается для каждой конкретной пары контрагентов. Поэтому если клиент ЭДО «Тензора» и СКБ Контур нуждается в роуминговом соединении, он подает заявку своему оператору. Несмотря на то, что при роуминге выстраивается цепочка «отправитель — оператор 1 — оператор 2 — получатель», каждый клиент имеет дело только со своим оператором. В то же время операторы ЭДО понимают, как важно развивать роуминг, и обсуждают технические условия, которые позволят оптимизировать прохождение документов и автоматизировать настройку роуминговых связей.

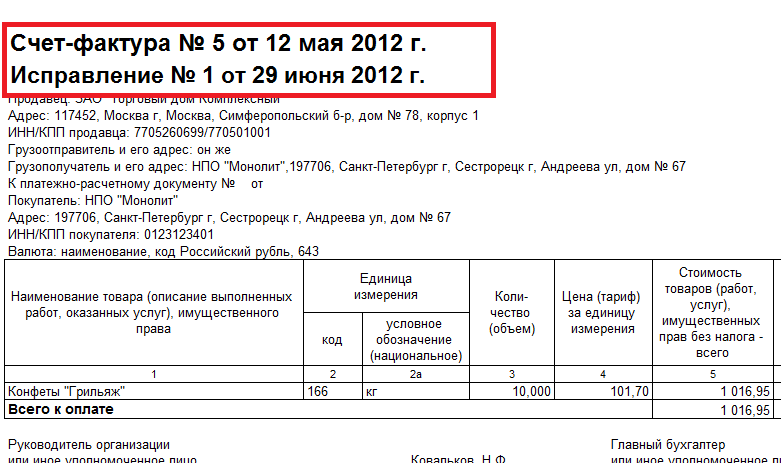

Как исправить неверный счет-фактуру

Счет-фактура — это официальный документ, выдаваемый при совершении сделки между предприятием и клиентом. Он детализирует обмен товаров или услуг на деньги. Если вы выставите счет-фактуру, а позже поймете, что допустили ошибку, существуют процедуры, которым вы можете следовать, чтобы исправить ее. В этой статье объясняются эти процедуры и рассказывается, что делать, если вам нужно исправить неправильный счет.

Чтобы иметь возможность изменить счет-фактуру правильным образом, важно сначала определить, где в процессе счета-фактуры он находится и какая информация неверна.

Начать бесплатное выставление счетов

Изменение счетов, которые еще не были выставлены

Если вы обнаружите, что ваш счет неверен до того, как вы отправили его клиенту, проблема может быть легко решена. Вы можете просто отредактировать счет и исправить ошибку.

Счет не считается «выставленным», если он еще не доставлен адресату.

Изменение уже выставленных счетов

Если вы уже выставили свой счет, то есть вы отправили счет своему клиенту, и только потом заметили, что он неверен или содержит ошибку, у вас есть различные варианты в зависимости от того, что ошибка есть.

Если вы хотите изменить первоначальную сумму, выставленную в счете-фактуре, вам необходимо оформить кредит-ноту. Это происходит в тех случаях, когда вы забыли указать скидку или вам нужно оформить кому-то возврат денег за испорченный товар.

Как и большинство других программ для выставления счетов, SumUp Invoices позволяет создавать кредит-ноты непосредственно из исходного счета, и все детали будут вводиться автоматически.

Редактирование отправленного счета

Иногда вы можете редактировать уже отправленный счет, хотя это не является общепринятой практикой. Предположим, вы допустили небольшую ошибку, например досадную орфографическую ошибку или опечатку в своих контактных данных. Это можно легко исправить. Что вам нужно сделать, так это открыть отправленный счет и нажать «⋮» > «Редактировать». Затем вы можете внести исправления, и когда вы закончите, нажмите «Сохранить».

Помните, однако; вы уже отправили этот счет своему клиенту. Это означает, что ваш клиент получил от вас электронное письмо с деталями счета и ссылками для загрузки счета в формате PDF и оплаты причитающейся суммы.

Если вы затем внесете изменения в счет-фактуру, ссылки направят вашего клиента к обновленной версии счета-фактуры. Однако детали в самом электронном письме не будут обновлены. Поэтому может быть необходимо, чтобы вы объяснили, что вы сделали, чтобы и вы, и ваш клиент были на одной волне.

Однако детали в самом электронном письме не будут обновлены. Поэтому может быть необходимо, чтобы вы объяснили, что вы сделали, чтобы и вы, и ваш клиент были на одной волне.

Помните: никогда не меняйте цены в уже отправленном счете. Измененный счет-фактура по-прежнему будет иметь тот же номер счета-фактуры, и изменение цены может запутать вашего клиента. Чтобы изменить цену, вместо этого необходимо создать кредит-ноту и начать заново.

Законно ли удалять счета в программе для выставления счетов?

Вообще говоря, вы никогда не должны удалять счета. В тех случаях, когда вы хотите удалить или изменить счет-фактуру, в качестве решения обычно достаточно кредит-ноты. Кредит-нота позволяет эффективно и законно аннулировать счет-фактуру.

Закон требует, чтобы вы всегда сохраняли копии всех выставляемых вами счетов в целях контроля. Власти всегда должны иметь возможность увидеть первоначальный счет по их запросу, даже если он неверен.

Однако многие программы выставления счетов позволяют удалить счет, но только после предупреждения о том, что это не рекомендуется законом.

Следует ли исправлять счет-проформу?

Суть счета-проформы состоит в том, чтобы декларировать обязательство продавца предоставить товары или услуги покупателю по определенной цене до того, как станут известны все детали счета.

Поскольку счет-проформа не является «официальным» счетом по определению, он не имеет никакой фискальной стоимости. В связи с этим, если вы обнаружите ошибку в уже выставленном счете-проформе, нет необходимости оформлять кредит-ноту или формально изменять ее содержание.

После преобразования счета-проформы в обычный счет-фактуру вы можете исправить любые неточности, которые у вас могут быть.

Начать выставление счетов бесплатно

32 Синонимы слова СЧЕТ | Тезаурус Мерриам-Вебстер

счет-фактура 1 из 2

как в счете

запись о проданных товарах или оказанных услугах вместе с причитающимися затратами в счете указано, что мы должны 1500 долларов

счет

заявление

счет

квитанция

документ

ставка

проверять

цена

платеж

записывать

вкладка

расходы

заряжать

расход

бухгалтерская книга

счет

расплата

потери

подсчитывать

счет-фактура

2 из 2

как в на счет

счет

цена

скидка

ценить

оценивать

делать разметку

уценить

принести

перезаряжать

требовать

приносить

недооценка

продать за)

заряжать

просить

команда

Записей тезауруса около

счет-фактурапризывы

счет

выставлен счет

Посмотреть другие записи поблизости

Процитировать эту запись «Счет.

Об авторе