Перевыставления: Перевыставление счетов за услуги \ Акты, образцы, формы, договоры \ КонсультантПлюс

Перевыставление расходов контрагенту: налоговые последствия

Перевыставление отдельных расходов, возмещение расходов – отношения между контрагентами весьма распространённые.

С этим сталкиваются компании при:

— поставках товаров – перевыставляют транспортные расходы;

— аренде, лизинге – перевыставляют коммунальные расходы, расходы на страхование;

— строительстве – генподрядчик перевыставляет расходы на электроэнергию подрядчику.

Практика обычная. Но так ли безобидны налоговые последствия подобных хозяйственных операций и что по этому поводу думает налоговая служба. Давайте разбираться.

Транспортные расходы

При отражении в бухгалтерском и налоговом учёте расходов организация руководствуется, как минимум, ПБУ 10 «Расходы организации» и 25 главой Налогового кодекса РФ. В данных документах чётко указаны требования по признанию расходов.

Расходы должны быть документально подтверждены и экономически обоснованы, то есть, связаны с получением дохода (п. 1 ст. 252 НК РФ). И в Законе о бухучёте сказано, что каждый факт хозяйственной жизни компании должен оформляться первичными учётными документами (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

1 ст. 252 НК РФ). И в Законе о бухучёте сказано, что каждый факт хозяйственной жизни компании должен оформляться первичными учётными документами (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

В зависимости от факта хозяйственной жизни мы формируем соответствующий пакет первичных документов. О требованиях к первичным документам ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ говорит следующее. Обязательными реквизитами первичного учётного документа являются:

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

И уже рассматривая данные требования, мы видим, что при перевыставлении расходов требования, изложенные в подпунктах 3, 6, 7 не выполняются!

В вышеуказанных нормативных актах речь идёт о расходах, понесённых самой организацией, а не какой-либо другой организации. И в этом случае Минфин и ФНС РФ неоднократно давали комментарии о невозможности признания «чужих» расходов.

Рассмотрим письмо Минфина от 08.02.2019 №03-03-07/7618 «Об учёте в целях налога на прибыль расходов в виде возмещения расходов другого налогоплательщика», где ведомство прямо указывает: «В случае если налогоплательщиком возмещаются расходы другого налогоплательщика, то такие расходы не могут рассматриваться как расходы, произведённые для осуществления деятельности самого налогоплательщика, в связи с чем не подлежат учёту при формировании налоговой базы по налогу на прибыль организаций».

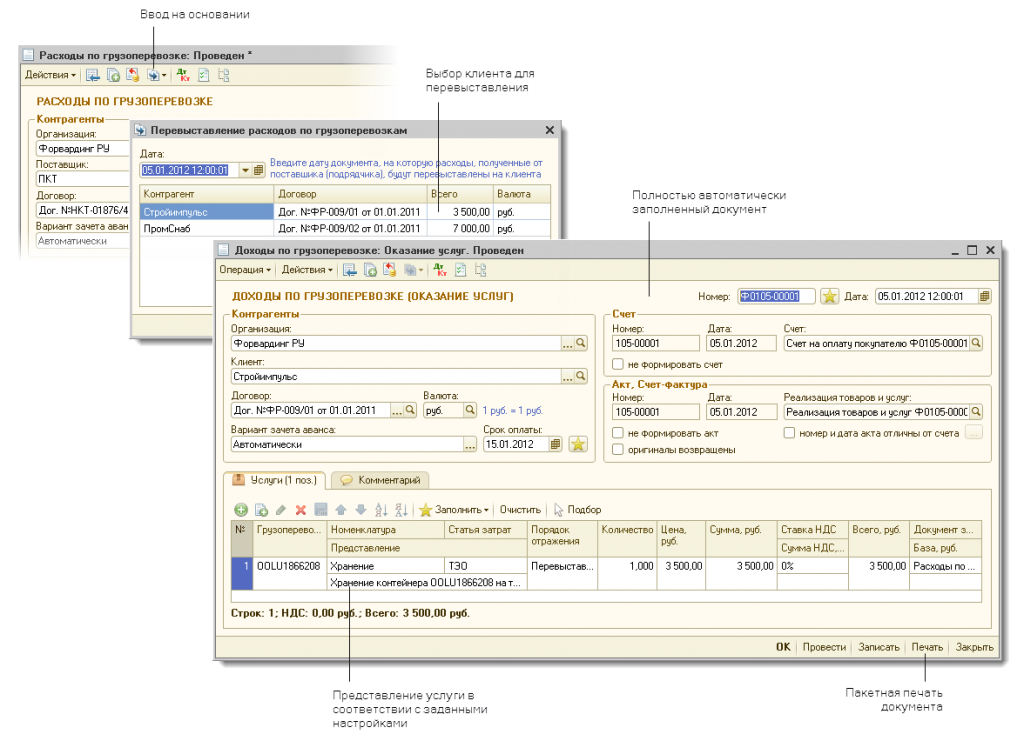

Наиболее часто перевыставлют поставщики транспортные расходы, мотивируя тем, что так написано в договоре: «… покупатель возмещает поставщику расходы на доставку товара». Давайте внимательно рассмотрим данный факт хозяйственной жизни. Поставщик, поставляя товар, является заказчиком транспортных услуг у компании – перевозчика. Перевозчик выставляет первичные документы по факту перевозки в адрес поставщика. Всё верно. У поставщика транспортные услуги учитываются в составе расходов, связанных с продажей товаров. А вот что поставщик перевыставляет покупателю – большой вопрос.

Давайте внимательно рассмотрим данный факт хозяйственной жизни. Поставщик, поставляя товар, является заказчиком транспортных услуг у компании – перевозчика. Перевозчик выставляет первичные документы по факту перевозки в адрес поставщика. Всё верно. У поставщика транспортные услуги учитываются в составе расходов, связанных с продажей товаров. А вот что поставщик перевыставляет покупателю – большой вопрос.

Пункт 5 статьи 38 НК РФ говорит следующее: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности».

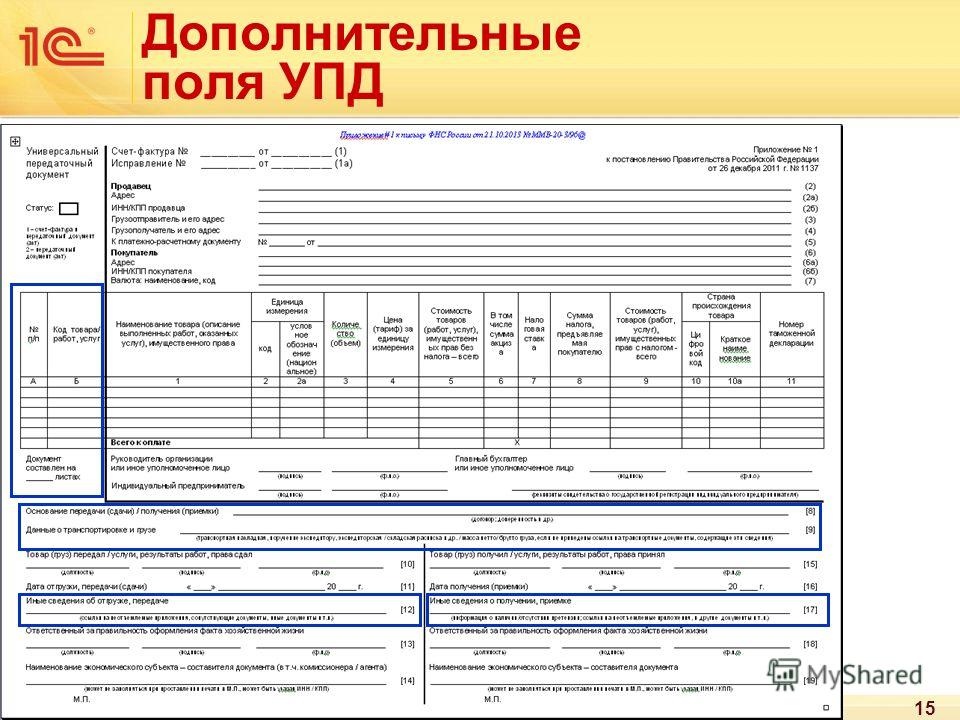

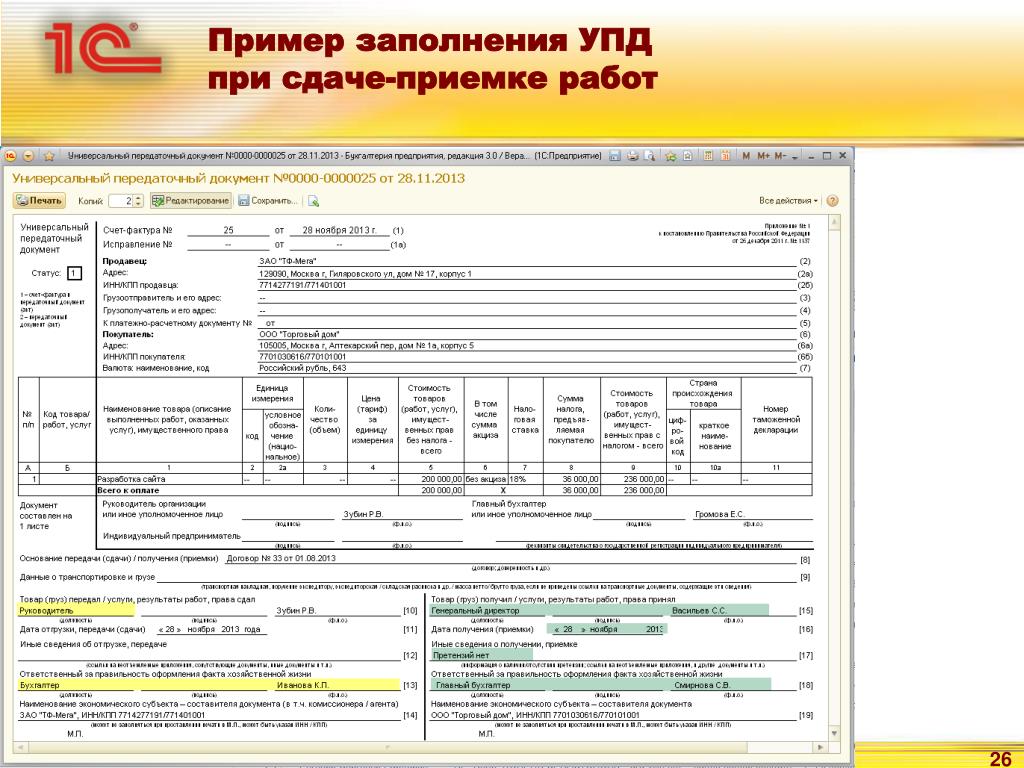

Согласно положениям подпункта 1 пункта 3 статьи 169 и пункта 3 статьи 168 Налогового кодекса РФ при реализации товаров (работ, услуг) налогоплательщик обязан составить соответствующие счета-фактуры при совершении операций, признаваемых объектом налогообложения, не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Таким образом, поставщик потребил транспортную услугу в момент её оказания. Что же тогда он пытается «перепродать»? Потреблённую услугу? Поставщик-то «перепродаёт» и при этом отражает доход и формирует налогооблагаемую базу по двум налогам: налогу на прибыль организации и налогу на добавленную стоимость. А вот что принимает на учёт покупатель под видом перевыставленных транспортных услуг? Вопрос открыт. Ведь при таком отражении искажённых фактов хозяйственной деятельности поставщик выставляет счёт-фактуру. Правомерно ли?

Минфин России в Письме от 22.02.2018 N 03-07-09/11443 указал, что если согласно условиям договора продавец услуг по предоставлению вагонов для перевозки грузов обязуется их оказать, а покупатель оплатить эти услуги и возместить понесённые продавцом транспортные расходы при подаче (возврате) вагонов для (после) оказания услуг, то данные возмещаемые расходы по оплате услуг по транспортировке подаваемых (возвращаемых) вагонов, оказываемых третьими лицами, не учитываются продавцом при определении налоговой базы по налогу на добавленную стоимость и, соответственно, в счёте-фактуре, выставляемом им по услугам по предоставлению вагонов, не указываются.

«Входной» НДС по товарам (работам, услугам), приобретенным для выполнения договора (т.е. для деятельности, облагаемой НДС), стоимость которых возмещена контрагентом, принимайте к вычету в общем порядке (п. 1 ст. 172 НК РФ, Письма Минфина от 22.04.2015 N 03-07-11/22989, от 22.10.2013 N 03-07-09/44156).

Поскольку сам продавец не оказывает при этом услугу перевозки, то и счёт-фактуру, полученный от перевозчика, он не может просто перевыставить покупателю от своего имени (Письма Минфина от 13.04.2016 N 03-07-09/21127, от 22.10.2013 N 03-07-09/44156). Соответственно, покупатель не вправе принять к вычету НДС со стоимости перевозки по такому счёту-фактуре.

Перевыставлять счета-фактуры могут только посредники — агенты и комиссионеры.

Вариант организации взаимоотношений между организациями, во избежание налоговых рисков, на стадии переговоров расходы на доставку товаров включать в стоимость товаров.

Утилизационный сбор

Можно ли списать в расходы возмещённый контрагенту утилизационный сбор? Организация, возместившая поставщику сумму уплаченного им утилизационного сбора, не вправе учесть сумму такого возмещения в «прибыльной» базе.

В своём письме от 14.08.2019 № 03-03-06/1/61449 Минфин напоминает, что в целях налога на прибыль к расходам относятся экономически обоснованные и документально подтверждённые затраты, произведённые при ведении деятельности, направленной на получение дохода. В общем случае возмещение затрат, произведённых иными организациями, не отвечает критериям «прибыльных» расходов.

Следовательно, возмещаемая поставщику продукции (плательщику утилизационного сбора) сумма сбора не учитывается при определении базы по налогу на прибыль у покупателя продукции.

И таких примеров немало.

Об учете лизингополучателем сумм возмещения затрат лизингодателя, связанных с приобретением и передачей предмета лизинга, в целях налога на прибыль

Достаточно часто приходится сталкиваться с тем, что после определённого срока действия договора лизинга лизингодатель перевыставляет лизингополучателю какие- либо расходы. Например, расходы на страхование, на уплату транспортного налога или налога на имущество организации. И вот в этом случае в письме от 27.10.2017 N 03-03-06/1/70590 Минфин говорит, что лизинговые платежи, которые учитываются у лизингополучателя при определении налоговой базы по налогу на прибыль организации, уже должны включать в себя суммы возмещения затрат лизингодателя, связанные с приобретением и передачей предмета лизинга.

И вот в этом случае в письме от 27.10.2017 N 03-03-06/1/70590 Минфин говорит, что лизинговые платежи, которые учитываются у лизингополучателя при определении налоговой базы по налогу на прибыль организации, уже должны включать в себя суммы возмещения затрат лизингодателя, связанные с приобретением и передачей предмета лизинга.

Таким образом, мы видим, что перевыставление расходов по сделке является весьма рискованным действием для обоих сторон договора. Большую часть рисков можно снять на стадии обсуждения условий договора.

Получить консультацию

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Нажимая на кнопку, я выражаю свое согласие с обработкой персональных данных ООО «Такском»

налоговая отчетность налоги

Отправить

Запинить

Твитнуть

Поделиться

Перевыставление расходов международной перевозки: что с НДС?

Грузополучатель (юрлицо, НДС) заключил договоры: с экспедитором-нерезидентом на сумму 10 тыс. долл. США; с украинским перевозчиком на сумму 70 тыс. грн, без НДС; услуги автотерминала на таможне — 600 грн, в т. ч. НДС. Что с НДС в случае перевыставления 10% этих расходов и вознаграждения 5% другому юрлицу, груз которого находился в контейнере?

долл. США; с украинским перевозчиком на сумму 70 тыс. грн, без НДС; услуги автотерминала на таможне — 600 грн, в т. ч. НДС. Что с НДС в случае перевыставления 10% этих расходов и вознаграждения 5% другому юрлицу, груз которого находился в контейнере?

О налогообложении перевыставленных расходов

Единого однозначного ответа на данный вопрос нет, потому что НКУ не содержит норм, которые бы регулировали такие ситуации.

Наряду с этим налоговая уже давно консультирует в подобных ситуациях, усматривая объект обложения НДС в перевыставленных расходах, независимо от того, приобретались ли такие расходы с НДС.

Возмещенные расходы налоговая считает частью основной услуги. В рассматриваемой ситуации основная услуга — это та, за которую получается вознаграждение 5% за доставку груза. Такое вознаграждение — по сути, прибыль от предоставленной услуги.

Но все остальные перевиставляемые расходы — это себестоимость такой основной предоставленной услуги.

База обложения НДС приведена в п. 188.1 НКУ — это договорная стоимость. Там же сказано, что в состав договорной (контрактной) стоимости включаются любые суммы средств, стоимость материальных и нематериальных активов, которые передаются налогоплательщику непосредственно покупателем или через любое третье лицо в связи с компенсацией стоимости товаров/услуг.

«Любые» — в рассматриваемой ситуации это и есть перевыставленные расходы. И такие расходы, по сути, являются элементами основной услуги.

А значит, перевыставленные расходы облагаются НДС в общем порядке, как и основная услуга

.Дальше несколько примеров консультаций налоговой.

Ответ на вопрос в ОИР, подкатегории 101.04: «Включаются ли средства, полученные в качестве возмещения (компенсации) земельного налога и налога на недвижимое имущество, отличное от земельного участка, в состав арендной платы и включаются ли такие суммы в базу обложения НДС арендодателя (в том числе при условии, если между арендодателем и арендатором заключены отдельные договоры о предоставлении арендатором компенсации таких расходов)?».

Налоговая отвечает, что в случае если арендодатель (кроме бюджетного учреждения) получает средства от арендатора в качестве возмещения (компенсации) земельного налога и налога на недвижимое имущество, отличное от земельного участка, такие средства являются составной частью арендной платы и включаются арендодателем в базу налогообложения и облагаются НДС в общеустановленном порядке, в том числе при условии, если между арендодателем и арендатором заключены отдельные договоры о предоставлении арендатором компенсации таких расходов.

ИНК ГНСУ от 01.04.2020 г. №1343/6/99-00-07-03-02-06/ІПК: «В случае если арендодателем (кроме бюджетного учреждения) получаются средства от арендатора в качестве возмещения (компенсации) расходов арендодателя, понесенных им с целью содержания предоставленного в аренду имущества, такие средства являются составной частью арендной платы и включаются арендодателем в базу налогообложения в общеустановленном порядке, в том числе при условии, если между арендодателем и арендатором заключены отдельные договоры о предоставлении арендатором компенсации таких расходов».

ИНК ГФСУ от 23.08.2018 г. №3668/6/99-99-15-03-02-15/ІПК: «…Компенсация нанимателем расходов наймодателя (собственника имущества) на страхование автомобиля, предоставляемого в аренду (наем), по своей сути является возмещением отдельных элементов расходов, из которых состоит стоимость услуги по аренде имущества, следовательно, включается в базу обложения НДС по операции по предоставлению имущества в аренду (наем) и подлежит обложению НДС в установленном НКУ порядке».

Логика таких консультаций понятна. Ведь если разрешить отдельно перевыставлять расходы, понесенные без НДС, без начисления НДС, это приведет к различным мошенническим схемам по «оптимизации» НДС. Предприятия, предоставляя услугу, смогут отдельно от основной услуги выставлять понесенные на предоставленные услуги расходы, приобретенные без НДС, не начисляя НДС на такие расходы.

О налогообложении основной услуги

Понятно, что юрлицо-грузополучатель получало собственный груз. И вместе с собственным грузом получило груз, принадлежащий другому юрлицу.

И вместе с собственным грузом получило груз, принадлежащий другому юрлицу.

Между этими юрлицами не мог заключаться договор перевозки или транспортной экспедиции, по которому юрлицо-грузополучатель обязуется перед другим лицом перевезти груз собственным транспортом или организовать перевозку.

Например, между ними может заключаться договор передачи груза или нечто подобное.

Для таких услуг место поставки может определяться согласно п. 186.4 НКУ — как место регистрации поставщика. Поставщик (юрлицо-грузополучатель) зарегистрирован на таможенной территории Украины, поэтому предоставленная услуга является объектом обложения НДС согласно пп. «б» п. 185.1 НКУ. Облагается НДС в общем порядке.

Доступ к полному тексту этой статьи возможен только для подписчиков пакетов «Эксперт», «Профи» или бумажного журнала «Дебет-Кредит». Если вы незнакомы с нашим ресурсом, оформите ознакомительную подписку.

Войти Оформить подписку

- Автор:

- Александр Золотухин

- Теги:

- НДС , Перевозки

К рубрикам номера

заявок на повторную подачу | гранты.

nih.gov

nih.govПовторная подача – это необеспеченная финансированием заявка, которая была изменена после первоначального рассмотрения и повторно отправлена на рассмотрение.

- Заявка на повторную подачу может следовать за конкурирующей новой заявкой, заявкой на продление или пересмотр (A0), которая не была выбрана для финансирования (включая заявки, «не обсуждавшиеся» на рассмотрении).

- Будет принята только одна повторная подача (A1) конкурирующей новой заявки, заявки на продление или пересмотр (A0).

- Повторная отправка имеет суффикс в идентификационном номере приложения, например, A1. (Повторная подача ранее называлась «исправленной» заявкой, отсюда и «А1».)

- Повторная подача должна быть указана в разделе «Разрешенные типы приложений» объявления о возможностях финансирования, чтобы подать заявку на повторную подачу.

- . Вы можете повторно подать заявку, используя другое объявление программы PA, PAR или PAS, которое принимает повторную отправку, при условии соблюдения права и других требований.

- Вы должны подать новую заявку (не повторно) при переключении между объявлением программы и запросом заявки (RFA) или при изменении кодов активности (исключения см. в NOT-OD-18-197).

- Вы можете снова подать необеспеченную заявку как новую без повторной подачи.

- Прежде чем подать заявку на повторную отправку, PD/PI должен получить сводную выписку из предыдущей проверки.

- Вы должны подать заявку на повторную подачу в течение 37 месяцев после подачи новой заявки, заявки на продление или пересмотр. После этого заявка должна быть подана как новая заявка.

- После неудачной повторной подачи (A1) вы можете подать идею как новую заявку.

- После неудачной подачи и/или повторной подачи заявки на продление единственным вариантом для последующей заявки является подача новой заявки. Хотя вы можете подать заявку на повторную подачу заявки на продление после неудачной заявки на продление, вы не можете подать вторую заявку на продление после неудачной заявки на продление.

- Заявки на повторную подачу следуют той же временной шкале, что и другие заявки (~9месяцев до награждения).

-

Требования к заявкам для повторной подачи заявок

- Заявки на повторную подачу должны быть поданы через Grants.gov в NIH с использованием ASSIST, Workspace или институционального межсистемного решения.

- Возможно, вам придется внести существенные изменения в повторную отправку по сравнению с новой заявкой, за которой она следует.

- Вы можете включить сопроводительное письмо, хотя это и не обязательно.

- Выберите «Повторная подача» в поле «Тип заявки» (поле 8) в форме R&R SF424.

- Вы должны включить введение, которое:

- обобщает существенные добавления, удаления и изменения в приложении.

- Не отмечать изменения во вложениях к заявке (например, не выделять, не выделять цветом, не выделять жирным шрифтом или курсивом изменения в Стратегии исследования)

- отвечает на вопросы и критические замечания, поднятые в итоговом заявлении

- — это одна страница или меньше, если иное не указано в FOA или не указано иначе в нашей таблице ограничений по количеству страниц.

- обобщает существенные добавления, удаления и изменения в приложении.

- В заявке на несколько проектов вы должны отправить введение с компонентом «Общие», но введение в другие компоненты не является обязательным.

- При повторной подаче заявки на пересмотр то же самое введение должно описывать в пределах стандартной страницы характер и влияние пересмотра, а также обобщать изменения, внесенные в заявку с момента последней подачи.

- Соискатели программ развития карьеры и стипендий должны организовать повторную отправку трех рекомендательных писем, необходимых для этих программ.

Сведения о политике

| Политика подачи/повторной подачи заявок NIH/AHRQ Совпадение с другой заявкой, ожидающей рассмотрения апелляции первоначальной экспертной оценки Срок для повторной подачи 37 месяцев | НЕ-ОД-18-197 НЕ-ОД-11-101 НЕ-ОД-12-128 |

История политики NIH в отношении повторной подачи документов

Справки

Мы призываем заявителей обсудить вопросы о повторной подаче с научным контактным лицом института/центра NIH, связанным с вашей заявкой на грант. Контакты для вашего гранта можно найти в вашей учетной записи eRA Commons.

Контакты для вашего гранта можно найти в вашей учетной записи eRA Commons.

Общие вопросы, касающиеся этой политики, можно направлять в Отдел приема и направления Центра научного обзора, 301-435-0715.

ПОВТОРНОЕ определение | Кембриджский словарь английского языка

Перевод повторной отправки

на китайский (традиционный)

再次提交…

Подробнее

на китайском (упрощенном)

再次提交…

Подробнее

Нужен переводчик?

Получите быстрый бесплатный перевод!

Как произносится повторная отправка ?

Обзор

положение о реструктуризации

повторное исследование

закуска

рестайлинг

повторная подача

повторно представить

результат

результат чего-то

привести к чему-либо

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook.

copyright1}}

copyright1}} - {{randomImageQuizHook.copyright2}}

Авторы изображений

Пройди тест сейчас

Слово дня

яркий

Великобритания

Ваш браузер не поддерживает аудио HTML5

/ˈvɪv.ɪd/

НАС

Ваш браузер не поддерживает аудио HTML5

/ˈvɪv.ɪd/

Яркие описания, воспоминания и т. д. создают в уме очень четкие, сильные и подробные образы.

Об авторе