Перевыставьте счет пожалуйста: «Перевыставьте» или «перевыставите»? Запомнишь за 30 секунд!

Основные правила, когда организация без НДС работает с организацией с НДС

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Что нужно сделать продавцу — неплательщику НДС, если он ошибочно выставил счет-фактуру, разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к КонсультантПлюс и переходите к инструкции.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

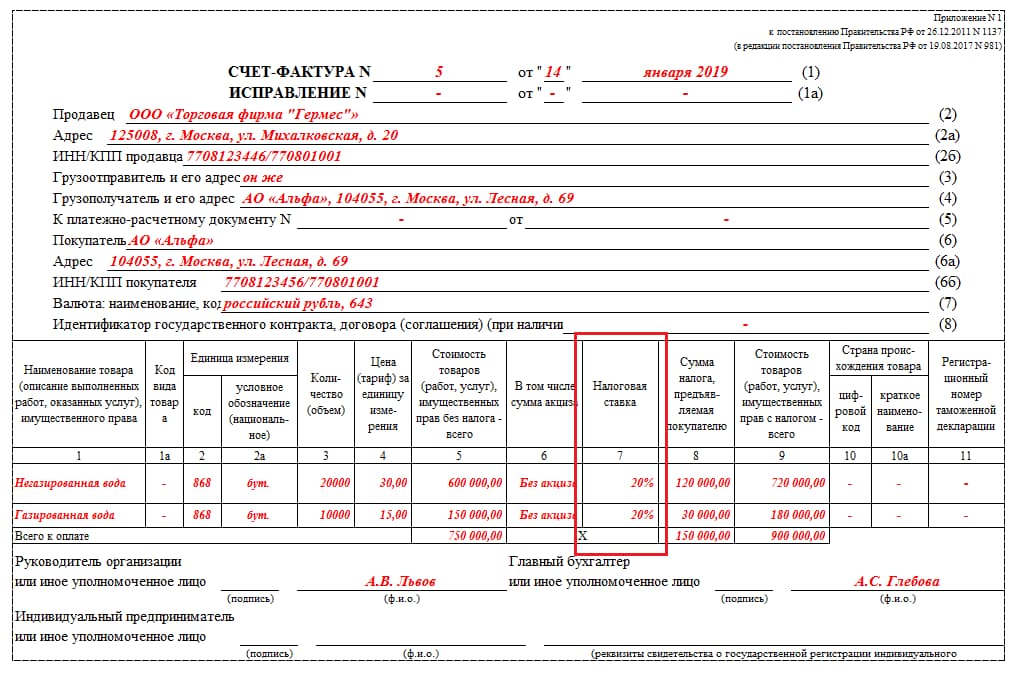

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры, книги покупок и продаж оформляются по новым формам. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки обязаны применять все налогоплательщики НДС, а также спецрежимники. Подробнее о новой форме читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п.

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к КонсультантПлюс.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

НДС для посредников на спецрежимах

⚡ Все статьи / ⚡ Всё о налогах

Анастасия Сич

Напоминаем, вы не обязаны выставлять счета-фактуры покупателям — все организации и предприниматели на УСН освобождены от налога на добавленную стоимость. Cоответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС. Но во всех правилах существуют исключения.

Содержание

- Вы — налоговый агент по НДС

- Посреднические сделки

- Как правильно выставлять счета-фактуры посредникам

Вы — налоговый агент по НДС

Бывают случаи, когда сам налогоплательщик не может заплатить НДС и отчитаться в инспекцию. Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ;

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Про самые распространенные операции вы можете почитать подробнее в отдельной статье.

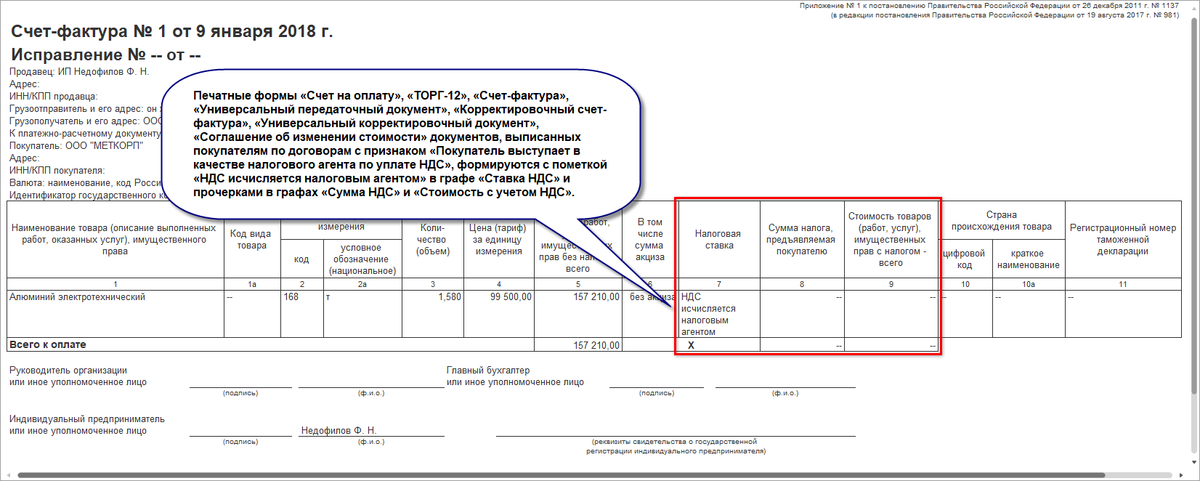

По операциям налогового агента не забудьте выставить счет-фактуру самому себе от имени продавца или арендодателя. Таковы правила:) В полях «Продавец», его «Адрес» и «ИНН/КПП» нужно указать данные вашего контрагента (если контрагент иностранный — ИНН/КПП не заполняется), а в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактур заполняются по общим правилам. По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

Выставленные на себя таким образом счета-фактуры спецрежимник отражает только в книге продаж.

Посреднические сделки

Речь идет об агентах и комиссионерах, которые от своего имени продают товары (услуги) другой компании (принципала), которая работает с НДС. Или как агент от своего имени приобретали товары или услуги с НДС для клиента на общей системе налогообложения. Например, всем известное сотрудничество с Яндекс. Директ по размещению рекламы клиентов.

Директ по размещению рекламы клиентов.

Сведения из журнала полученных и выставленных счетов-фактур необходимо передавать в налоговую инспекцию в электронном виде. Например, при помощи Контур.Эльбы.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как правильно выставлять счета-фактуры посредникам

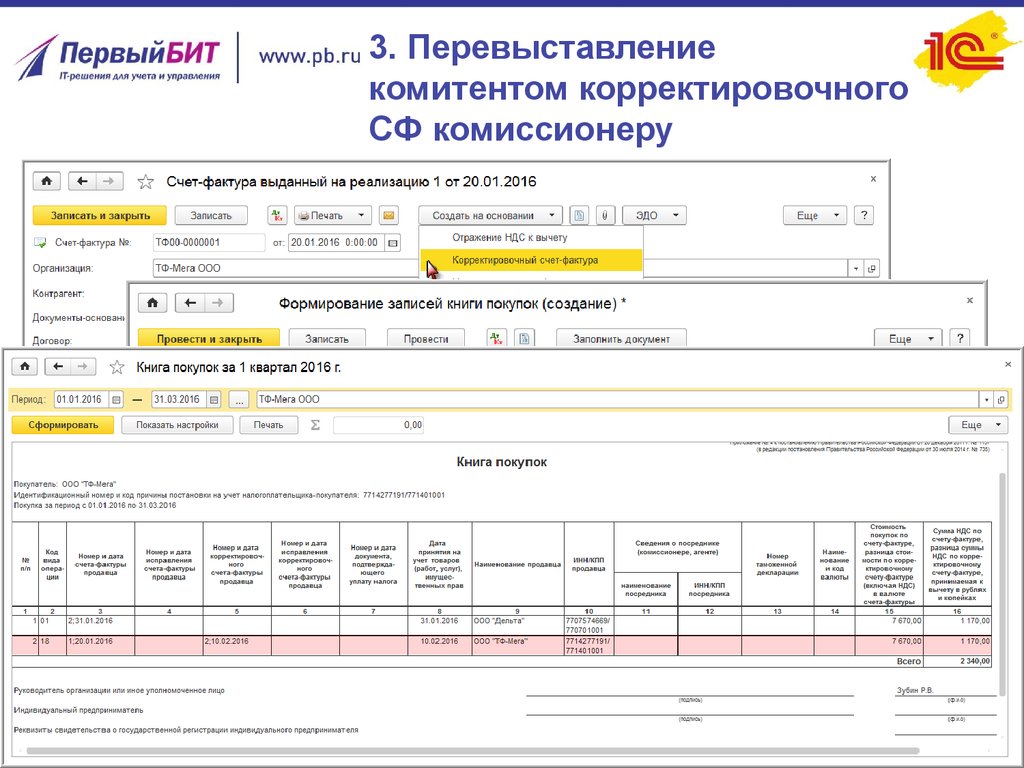

Когда вы приобретаете товар или услугу для своего клиента по агентскому договору, вместе с подтверждающими документами вы получите от поставщика счет-фактуру на ваше имя. Вам необходимо выставить свой такой же счет-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счетом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Кстати, не забудьте передать покупателю копию счета-фактуры продавца — он ему также необходима для получения вычета по НДС.

Кстати, не забудьте передать покупателю копию счета-фактуры продавца — он ему также необходима для получения вычета по НДС.

Если вы как агент от своего имени продаете товары (услуги) c НДС, счет-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счет-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур. Все эти сведения включаются в отчетность.

Такие непростые процедуры необходимы налоговикам для сопоставления данных в вашей отчетности с данными ваших контрагентов — всё это во избежание серых схем. При несоответствии данных контролеры запросят подтверждающие документы по сделкам. Причем если вы обязаны сдавать отчет по НДС в электронном виде, налоговики будут присылать свои требования через интернет. Вам обязательно нужно сообщить о получении требования в течение 6 рабочих дней иначе могут наказать блокировкой расчетного счета. Внимательно относитесь ко всем входящим документам из налоговой, соблюдайте порядок при составлении счетов-фактур и держите в исправном состоянии книгу продаж.

Вам обязательно нужно сообщить о получении требования в течение 6 рабочих дней иначе могут наказать блокировкой расчетного счета. Внимательно относитесь ко всем входящим документам из налоговой, соблюдайте порядок при составлении счетов-фактур и держите в исправном состоянии книгу продаж.

Статья актуальна на

НДС 10

Продолжайте читать

Все статьи

Как самозанятый платит налог с продаж на маркетплейсе

Бизнес оштрафовали из-за ошибки работника: можно ли с него спросить компенсацию

Авансовые платежи по НДФЛ для ИП на ОСНО в 2022 году

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Запуск, перезапуск, остановка или передача

Перезапуск коммунальных услуг после отключения

Если вам отключили электричество, телефон или воду из-за того, что вы просрочили счета, CPUC может помочь вам получить ваши службы перезапущены.

Для перезапуска службы утилита обычно требует от вас:

- Оплатить половину неоплаченного счета.

- Внесите залог, который может в два раза превышать сумму вашего самого высокого ежемесячного счета за последние 12 месяцев.

- Настройте план платежей, чтобы погасить остаток неоплаченного счета в течение следующих 12 месяцев.

Чтобы получить помощь в перезапуске службы коммунальных услуг, позвоните нам по телефону: 1-800-649-7570. Мы можем провести вас через весь процесс и соединить вас с кем-нибудь из коммунальных служб, кто может помочь.

Имейте в виду, что CPUC регулирует частные электрические, газовые, телефонные, водопроводные и канализационные предприятия. К сожалению, мы не можем помочь вам решить проблемы с государственными или муниципальными коммунальными службами, такими как SMUD или Департамент водоснабжения и энергетики Лос-Анджелеса. Более подробная информация об областях, не регулируемых CPUC.

Запуск, остановка или передача коммунальных услуг

Частный сектор и бизнес-клиенты могут запускать, останавливать или передавать электроэнергию или природный газ, связавшись с поставщиком коммунальных услуг в своем районе:

- Pacific Gas and Electric Company (PG&E)

1-800-ПГЕ-5000 - Южная Калифорния Edison (SCE)

1-800-655-4555 - San Diego Gas and Electric (SDG&E)

Жилой: 1-800-411-7374; Бизнес: 1-800-336-7343 - Газовая компания Южной Калифорнии (SoCalGas)

Жилой: 1-877-238-0092; Бизнес 1-800-427-2000

Надбавки и налоги, которые указаны в вашем счете

Комиссия в ходе разбирательства R.05-04-005 приняла правила, соответствующие как законодательным нормам, так и рыночным условиям, чтобы в большей степени полагаться на конкурентные силы для установления «справедливых и разумных» ставок. для абонентов телефонов в Калифорнии. Хотя тарифы на базовые услуги по-прежнему подлежат регистрации в Комиссии, поставщики услуг могут корректировать ставки в соответствии с рыночными условиями, вступающими в силу с момента подачи заявки.

Хотя тарифы на базовые услуги по-прежнему подлежат регистрации в Комиссии, поставщики услуг могут корректировать ставки в соответствии с рыночными условиями, вступающими в силу с момента подачи заявки.

- Отчеты о ценах на базовые услуги URF Carrier

- Информация о тарифах

Небольшие сельские операторы местной телефонной связи подчиняются правилам, которые сводят к минимуму любое неравенство в тарифах на базовые услуги телефонной связи между сельскими и городскими районами. Эти компании подлежат более строгому пересмотру тарифов, чем компании URF. Для получения дополнительной информации см. страницу California High Cost Fund-A на веб-сайте Комиссии.

Плата за использование PUC

Комиссия ежегодно определяет соответствующую плату CPUC, которую должны платить операторы связи. Эта плата основана на валовом доходе оператора связи внутри штата, за исключением продаж между операторами связи, продаж оборудования и рекламы в каталогах. Целью этого сбора является финансирование годового операционного бюджета Комиссии.

Целью этого сбора является финансирование годового операционного бюджета Комиссии.

Как законопроект становится законом | New Hampshire Almanac

Идея изменения или улучшения законов Нью-Гэмпшира должна быть сначала оформлена в виде законопроекта в надлежащей форме и на языке. Законопроекты поступают от 400 избранных представителей в Генеральный суд и от 24 членов Сената Нью-Гэмпшира. Руководители государственных учреждений, губернатор, частное лицо или заинтересованная группа, желающие предложить законопроект, должны найти спонсора в законодательном органе, чтобы представить свое предложение в законодательную службу для разработки. Все подготовленные законопроекты должны быть одобрены и подписаны законодателем-спонсором; все соавторы также должны одобрить и подписать разработанный законопроект.

Как законопроект представляется в Законодательное собрание

Спроектированный законопроект сначала передается клерку Сената или Палаты представителей — в зависимости от того, к какому органу принадлежит автор. Законопроект вносится, когда Палата принимает предложение, касающееся законопроектов только по номерам, в соответствии со списком, имеющимся у Секретаря. Законопроект читается дважды на первой сессии; затем он передается комитету и отправляется в печать. Председатель Сената или спикер палаты передает законопроект в постоянный комитет. Выбор этого комитета осуществляется на основе предмета, как указано в Правилах палаты, охватывающих юрисдикцию постоянных комитетов.

Законопроект вносится, когда Палата принимает предложение, касающееся законопроектов только по номерам, в соответствии со списком, имеющимся у Секретаря. Законопроект читается дважды на первой сессии; затем он передается комитету и отправляется в печать. Председатель Сената или спикер палаты передает законопроект в постоянный комитет. Выбор этого комитета осуществляется на основе предмета, как указано в Правилах палаты, охватывающих юрисдикцию постоянных комитетов.

Конституция штата Нью-Гэмпшир предусматривает, что все денежные законопроекты (предлагающие новые средства сбора денег) должны исходить от Палаты представителей; но Сенат может предлагать поправки или соглашаться с ними, как и в отношении других законопроектов.

Постоянные комитеты

Постоянные комитеты Палаты представителей и Сената назначаются Спикером Палаты представителей и Председателем Сената соответственно. Назначения в комитеты производятся президентом или спикером по рекомендации лидера партии меньшинства.

Законопроект и слушания в комитете

Каждый законопроект, представленный и переданный в комитет, должен пройти публичное слушание, если только две трети присутствующих членов не приостановили действие правил. Нью-Гэмпшир — один из немногих штатов, требующих проведения публичных слушаний по всем законопроектам.

Свидетельские показания и проведение слушаний комитета

Председатель объявляет номер и название законопроекта в начале слушаний. Лица, желающие дать показания перед комиссией, должны встать, обратиться к председателю, назвать свои имена, адреса и, если они появятся в качестве лоббиста, сообщить об этом клерку. Сторонники законопроекта и противники законопроекта поочередно выступают на всех слушаниях. Желающие выступить сообщают свое имя секретарю Комитета и вызываются по порядку.

Председатель обязан призвать к порядку выступающего, не отвечающего по существу. Цель публичных слушаний состоит в том, чтобы дать показания и информацию, а не спорить или задавать вопросы. Продолжительность времени, отведенного любому выступающему, может быть ограничена комитетом. Если гражданин не может присутствовать на судебном заседании, письменное заявление может быть подано секретарю комиссии. Только члены комиссии могут задавать вопросы спикеру. Спикеры не могут задавать вопросы комитету или другим спикерам. Любой желающий может внести поправки в законопроект. Желательно, чтобы любая такая поправка, соответствующая информация или свидетельство дублировались, чтобы у всех членов комитета была копия. Когда все лица заслушаны, Председатель объявляет публичные слушания закрытыми.

Продолжительность времени, отведенного любому выступающему, может быть ограничена комитетом. Если гражданин не может присутствовать на судебном заседании, письменное заявление может быть подано секретарю комиссии. Только члены комиссии могут задавать вопросы спикеру. Спикеры не могут задавать вопросы комитету или другим спикерам. Любой желающий может внести поправки в законопроект. Желательно, чтобы любая такая поправка, соответствующая информация или свидетельство дублировались, чтобы у всех членов комитета была копия. Когда все лица заслушаны, Председатель объявляет публичные слушания закрытыми.

Обсуждение законопроекта и комитета

Обсуждение и решение комитета осуществляется на исполнительной сессии. Чтобы действовать, должно присутствовать большинство. Общественность может наблюдать за исполнительными заседаниями комитетов, когда они принимают окончательное решение по законопроекту.

Секретарю Сената или Палаты подается отчет под названием «Должен быть принят», «Должен быть принят с поправками», «Нецелесообразен для принятия закона», «Обратиться к предварительному исследованию» или «Повторно обратиться в Комитет. » Повторное обращение к комитету должно быть отчетом комитета только на сессии первого года; Ссылаться на промежуточное исследование можно в отчете комитета только на сессии второго года. Этот отчет отражает решение большинства участников обсуждения в комитете

» Повторное обращение к комитету должно быть отчетом комитета только на сессии первого года; Ссылаться на промежуточное исследование можно в отчете комитета только на сессии второго года. Этот отчет отражает решение большинства участников обсуждения в комитете

Законопроект на заседании Палаты представителей или Сената

Все законопроекты могут быть приняты на следующий день после появления отчета комитета в календаре Палаты представителей. Любые поправки, предложенные комитетом, которые вносят существенные изменения в первоначальный законопроект, должны быть напечатаны в календаре.

Действия по законопроектам принимаются во втором чтении в Палате представителей или Сенате. В это время проводятся дебаты, если таковые имеются, и вносятся поправки.

Законопроект считается отклоненным, если Палата представителей или Сенат проголосовали за принятие отчета комитета «Нецелесообразно принимать законы» или когда было принято предложение «Отложить на неопределенный срок».

После того, как законопроект прошел орган Законодательного собрания, в котором он был создан, он направляется в другой орган, где он проходит аналогичные процедуры, за исключением законопроектов, содержащих ассигнования.

Законопроекты об ассигнованиях

Все законопроекты об ассигнованиях направляются в Комитет по ассигнованиям Палаты представителей или в Финансовый комитет Сената либо в качестве начального шага, либо после положительного решения по законопроектам, отправленным в другие комитеты. Затем комитет по ассигнованиям или финансам проходит ту же процедуру публичного слушания отчета комитета.

Законопроекты с поправками

Каждый законопроект должен быть принят в идентичной форме каждым из двух органов, Сенатом и Палатой представителей, прежде чем он будет отправлен губернатору.

Если в законопроект были внесены поправки органом, не инициировавшим законопроект, он направляется обратно органу-инициатору для согласования. На этом этапе есть три варианта:

- Инициирующий орган соглашается или соглашается, и законопроект направляется губернатору.

- Исходный орган не согласен или не согласен и запрашивает комитет конференции между двумя органами. В этом случае президент Сената и спикер палаты обычно назначают конференционный комитет из членов обеих палат для выработки компромисса.

- Орган-инициатор не согласен, комитет конференции не запрашивается, и законопроект отменяется.

Все отчеты комитетов конференции должны быть разосланы членам каждого органа до принятия мер. Инициирующий орган сначала действует на основании отчета комитета конференции.

Зарегистрированные счета

Когда законопроект проходит обе палаты, он направляется в Комитет по зарегистрированным счетам для регистрации. Этот комитет тщательно изучает законопроект на предмет канцелярских ошибок или формальных несовершенств. В случае таких ошибок он сообщает о них обеим палатам для внесения поправок только в этих деталях.

После того, как отчеты о зачислении прочитаны в каждой палате, законопроект подписывается председателем Сената или спикером палаты. (Это только административная функция, и она не дает права вето путем отказа.) Затем законопроект направляется государственному секретарю.

(Это только административная функция, и она не дает права вето путем отказа.) Затем законопроект направляется государственному секретарю.

Законопроект передается губернатору секретарем штата. Он может быть отозван у губернатора в любое время до того, как по нему будет принято решение, большинством голосов Сената или Палаты, в зависимости от того, кто последним владел им.

Окончательное принятие или отклонение законопроекта

Если законодательный орган не объявил перерыв, у губернатора есть пять дней, чтобы подписать законопроект, наложить на него вето или разрешить принятие меры без подписи. Когда законопроект подписан, он становится законом; если он не подписан и не наложен вето, он становится законом без подписи.

Если на законопроект наложено вето, он возвращается в орган, в котором был создан, с сообщением о вето. Это вето, чтобы быть отмененным, должно иметь поименное голосование в две трети голосов в каждом органе. Затем он становится законом без подписи губернатора.

Об авторе