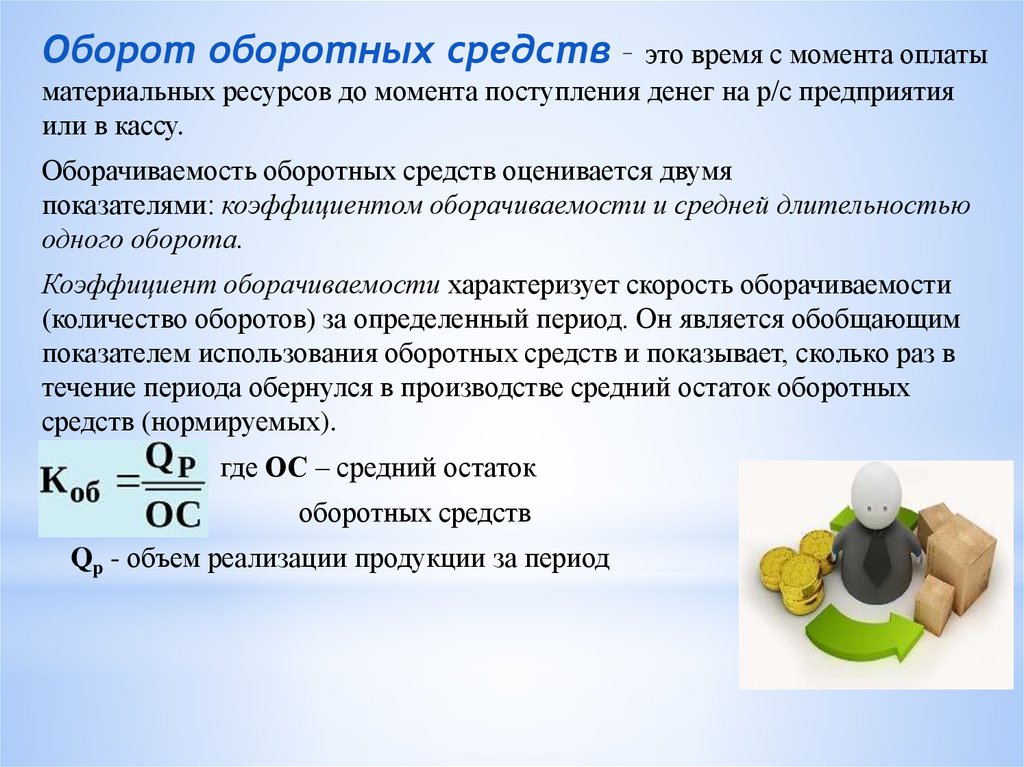

Период оборота оборотных средств характеризует: Оборачиваемость оборотных средств — Контур.Эксперт — СКБ Контур

Тенденции оборотного капитала — farmdoc daily

скачать PDF

- Михаэль Лангемайер

- Центр коммерческого сельского хозяйства

- Университет Пердью

1 июля 2022 г.

Farmdoc daily (12):99

Рекомендуемый формат цитирования: Лангемайер, М. «Тенденции оборотного капитала». farmdoc daily (12):99, Департамент экономики сельского хозяйства и потребительской экономики, Университет Иллинойса, ул. Урбана-Шампейн, 1 июля 2022 г. Постоянная ссылка

Введение

Оборотный капитал представляет собой ликвидные средства, которые предприятие имеет в наличии для выполнения краткосрочных финансовых обязательств. Сумма оборотного капитала предприятия рассчитывается путем вычитания текущих обязательств из текущих активов. Оборотные активы включают денежные средства, дебиторскую задолженность, запасы зерна и товарного скота, предоплаченные расходы (например, запасы кормов, удобрений и семян) и инвестиции в выращивание сельскохозяйственных культур. Текущие обязательства включают кредиторскую задолженность, неуплаченные налоги, начисленные расходы, в том числе начисленные проценты, операционные кредитные линии и основные платежи, подлежащие оплате в следующем году по долгосрочным кредитам.

Текущие обязательства включают кредиторскую задолженность, неуплаченные налоги, начисленные расходы, в том числе начисленные проценты, операционные кредитные линии и основные платежи, подлежащие оплате в следующем году по долгосрочным кредитам.

Оборотный капитал обеспечивает краткосрочные финансовые резервы, необходимые бизнесу для быстрого реагирования на финансовый стресс, а также для использования возможностей. Он обеспечивает защиту от финансовых спадов, которые могут ухудшить способность фермы закупать ресурсы, обслуживать долговые обязательства или выполнять свой маркетинговый план. Он также предоставляет финансовые ресурсы для быстрого использования возможностей, которые могут появиться (например, арендовать дополнительную землю, купить землю, привлечь к работе члена семьи).

В этой статье обсуждаются последние тенденции в оборотном капитале и различия в оборотном капитале между фермами, а также приводятся контрольные показатели оборотного капитала. Используются данные USDA-ERS, а также Центра управления финансами ферм в Миннесоте.

Контрольные показатели оборотного капитала

Сколько оборотного капитала требуется ферме? Ответ на этот вопрос зависит как от характеристик риска и размера фермы, так и от изменчивости бизнес-климата. В изменчивом деловом климате и когда ферма участвует в предприятиях, которые демонстрируют относительно большую изменчивость чистой прибыли, требуется больше оборотного капитала. Более крупные фермы также нуждаются в большем оборотном капитале, поэтому лучше всего определить размер буфера оборотного капитала относительно валового дохода, стоимости сельскохозяйственной продукции или общих расходов. Соотношение оборотного капитала к валовому доходу, оборотного капитала к стоимости сельскохозяйственной продукции или отношение оборотного капитала к общим расходам выше 0,35 являются обычно используемыми пороговыми значениями финансовыми аналитиками и будут считаться адекватным уровнем оборотного капитала, чтобы выдержать одно- или двухлетний спад. . Когда коэффициент оборотного капитала падает ниже 0,20, у фермы могут возникнуть проблемы с погашением кредитов. Физическое лицо также может измерить достаточность оборотного капитала, используя коэффициент текущей ликвидности, который рассчитывается путем деления текущих активов на текущие обязательства. Коэффициент текущей ликвидности выше 2,0 является обычно используемым пороговым значением. Когда коэффициент текущей ликвидности падает ниже 1,0, у фирмы недостаточно оборотных активов для покрытия текущих обязательств.

Физическое лицо также может измерить достаточность оборотного капитала, используя коэффициент текущей ликвидности, который рассчитывается путем деления текущих активов на текущие обязательства. Коэффициент текущей ликвидности выше 2,0 является обычно используемым пороговым значением. Когда коэффициент текущей ликвидности падает ниже 1,0, у фирмы недостаточно оборотных активов для покрытия текущих обязательств.

Тенденции в оборотном капитале

На рис. 1 показана динамика оборотного капитала в сельскохозяйственном секторе США с 2012 г. Оборотный капитал сократился со 165 млрд долл. США в 2012 г. до оценочной стоимости в 65 млрд долл. США в 2016 г., а затем увеличился до 96 млрд долл. США в 2021 г. . Прогнозируется, что в 2022 году оборотный капитал составит примерно 93 миллиарда долларов, что на 3,3% меньше, чем в 2021 году.

Отношение оборотного капитала к валовому доходу для сельскохозяйственного сектора США с 2009 г. показано на рис. 2. С 2009 г. до 2014 года отношение оборотного капитала к валовому доходу варьировалось от 0,22 в 2013 году до 0,43 в 2010 году. В 2010 и 2012 годах это соотношение превышало пороговое значение 0,35. С 2015 года отношение оборотного капитала к валовому доходу было ниже 0,20. Прогнозируемый коэффициент на 2022 год составляет 0,18, что ниже 0,20, что указывает на то, что некоторые фермы могут испытывать трудности с погашением кредитов.

до 2014 года отношение оборотного капитала к валовому доходу варьировалось от 0,22 в 2013 году до 0,43 в 2010 году. В 2010 и 2012 годах это соотношение превышало пороговое значение 0,35. С 2015 года отношение оборотного капитала к валовому доходу было ниже 0,20. Прогнозируемый коэффициент на 2022 год составляет 0,18, что ниже 0,20, что указывает на то, что некоторые фермы могут испытывать трудности с погашением кредитов.

На рисунке 3 показано среднее значение коэффициента текущей ликвидности для сельскохозяйственного сектора США с 2009 г. Коэффициент текущей ликвидности был выше 2,0 с 2009 г.по сравнению с 2014 годом. Минимальное значение коэффициента текущей ликвидности достигло в 2016 году и составило 1,59. С 2020 года коэффициент текущей ликвидности колебался от 1,85 до 1,89.

Очевидно, что данные по США сильно агрегированы. Данные FINBIN, обобщенные Центром управления финансами фермерских хозяйств Миннесотского университета, могут быть использованы для получения более подробной региональной картины тенденций оборотного капитала за последние 10 лет (т. е. с 2012 по 2021 год). Среднее отношение оборотного капитала к валовой выручке по данным FINBIN снизилось с 0,431 в 2012 г. до 0,256 в 2018 и 2019 гг., а затем увеличился до 0,326 в 2020 году и до 0,406 в 2021 году. Точно так же средний коэффициент текущей ликвидности снизился с 2,65 в 2012 году до 1,58 в 2018 году. Средний коэффициент в 2019 году увеличился до 1,60, а затем увеличился до 1,97 в 2020 году и до 2,43 в 2021. Высокий чистый доход фермы в 2021 году повысил ликвидность до уровня, невиданного с 2012 года.

е. с 2012 по 2021 год). Среднее отношение оборотного капитала к валовой выручке по данным FINBIN снизилось с 0,431 в 2012 г. до 0,256 в 2018 и 2019 гг., а затем увеличился до 0,326 в 2020 году и до 0,406 в 2021 году. Точно так же средний коэффициент текущей ликвидности снизился с 2,65 в 2012 году до 1,58 в 2018 году. Средний коэффициент в 2019 году увеличился до 1,60, а затем увеличился до 1,97 в 2020 году и до 2,43 в 2021. Высокий чистый доход фермы в 2021 году повысил ликвидность до уровня, невиданного с 2012 года.

Разница в оборотном капитале между фермами

Отношение оборотного капитала к валовому доходу, а также другие показатели ликвидности существенно различаются между фермами. Используя данные FINBIN, обобщенные Центром управления финансами ферм при Университете Миннесоты, среднее соотношение оборотного капитала к валовому доходу в 2021 году составило 0,367 или 36,7%. Приблизительно половина ферм имела коэффициент выше 0,35. Однако примерно у одной трети ферм этот коэффициент был ниже 0,20. Из хозяйств, у которых этот коэффициент был ниже 0,20, примерно половина этой группы имела отрицательный коэффициент, что свидетельствует о том, что их текущие обязательства превышают их текущие активы.

Из хозяйств, у которых этот коэффициент был ниже 0,20, примерно половина этой группы имела отрицательный коэффициент, что свидетельствует о том, что их текущие обязательства превышают их текущие активы.

Медианный коэффициент текущей ликвидности для ферм в базе данных FINBIN в 2021 году составлял 2,32. Более половины ферм имели коэффициент выше 2,0. Примерно 15% хозяйств имели коэффициент текущей ликвидности ниже 1,0.

Рассмотренные выше результаты FINBIN иллюстрируют огромные различия в ликвидности между фермами. Фермы с более низким уровнем ликвидности должны очень осторожно брать дополнительные долги и инвестировать в капитальные активы, такие как машины, здания и земля.

Выводы

В этой статье представлены контрольные показатели оборотного капитала и обсуждены тенденции оборотного капитала и различия в оборотном капитале между фермами. Даже при высоком чистом доходе фермы в 2021 году все еще есть фермы с очень слабой позицией ликвидности (т. е. коэффициент текущей ликвидности ниже 1,0 и/или отношение оборотного капитала к валовой выручке ниже 0,20). Когда отношение оборотного капитала к валовому доходу ниже 0,20 и/или коэффициент текущей ликвидности ниже 1,0, у ферм возникнут трудности с погашением кредитов. Не менее важно и то, что, когда ликвидность становится очень ограниченной, у ферм очень мало гибкости в отношении закупок ресурсов или сроков продажи товаров. В этой ситуации также становится все труднее занимать средства для замены машин и оборудования, а также арендовать или покупать землю.

Когда отношение оборотного капитала к валовому доходу ниже 0,20 и/или коэффициент текущей ликвидности ниже 1,0, у ферм возникнут трудности с погашением кредитов. Не менее важно и то, что, когда ликвидность становится очень ограниченной, у ферм очень мало гибкости в отношении закупок ресурсов или сроков продажи товаров. В этой ситуации также становится все труднее занимать средства для замены машин и оборудования, а также арендовать или покупать землю.

/** * заголовок здесь */ ?>

Ссылки

Центр управления финансами ферм, Миннесотский университет, веб-сайт FINBIN, по состоянию на 23 июня 2022 г. https://www.cffm.umn.edu/

/** * заголовок здесь */ ?> /** * заголовок здесь */ ?> Отказ от ответственности: мы просим всех читателей, электронные СМИ и других лиц следовать нашим правилам цитирования при повторной публикации статей из farmdoc daily . Инструкции доступны здесь. Веб-сайт farmdoc daily подпадает под действие авторских прав и прав интеллектуальной собственности Университета Иллинойса.

оборотных средств: что это такое и достаточно ли у вас?

от Michael Boehlje и Michael Langemeier

Поддерживайте свой оборотный капитал! Эту фразу часто можно услышать в беседах с кредиторами, консультантами и специалистами по управлению в сегодняшних условиях относительно низкой чистой прибыли или маржи урожая. Эта краткая статья отвечает на следующие вопросы: что такое оборотный капитал и как он рассчитывается, зачем нужен оборотный капитал, сколько оборотного капитала вам нужно, какие распространенные ошибки при измерении оборотного капитала и как вы можете управлять оборотным капиталом. Концепции оборотного капитала проиллюстрированы на примере фермы в Западной и Центральной Индиане.

Что такое оборотный капитал и как он рассчитывается?

Оборотные средства — это ликвидные средства, которые компания имеет в наличии для выполнения краткосрочных финансовых обязательств. Сумма оборотного капитала предприятия рассчитывается путем вычитания текущих обязательств из текущих активов. Цифры можно получить из баланса фермы. Текущие активы включают денежные средства, дебиторскую задолженность, запасы зерна и скота, вложения или ресурсы, которые будут использоваться в производстве, такие как корма, удобрения, семена, химикаты и топливо, а также инвестиции в выращивание сельскохозяйственных культур. Текущие обязательства включают кредиторскую задолженность, неуплаченные налоги, начисленные расходы, в том числе начисленные проценты, операционные кредитные линии и основные платежи, подлежащие оплате в этом году по долгосрочным кредитам.

Сумма оборотного капитала предприятия рассчитывается путем вычитания текущих обязательств из текущих активов. Цифры можно получить из баланса фермы. Текущие активы включают денежные средства, дебиторскую задолженность, запасы зерна и скота, вложения или ресурсы, которые будут использоваться в производстве, такие как корма, удобрения, семена, химикаты и топливо, а также инвестиции в выращивание сельскохозяйственных культур. Текущие обязательства включают кредиторскую задолженность, неуплаченные налоги, начисленные расходы, в том числе начисленные проценты, операционные кредитные линии и основные платежи, подлежащие оплате в этом году по долгосрочным кредитам.

Зачем нужен оборотный капитал?

По сути, оборотный капитал обеспечивает краткосрочные финансовые резервы, необходимые бизнесу для быстрого реагирования на финансовый стресс, а также для использования возможностей. Он обеспечивает буфер на случай финансового спада, который может ухудшить способность бизнеса покупать ресурсы, необходимые для работы, а также для обслуживания долговых обязательств. Он также предоставляет финансовые ресурсы для быстрого использования возможностей, которые могут появиться до того, как это сделают другие.

Он также предоставляет финансовые ресурсы для быстрого использования возможностей, которые могут появиться до того, как это сделают другие.

Сколько оборотного капитала вам нужно?

Ответ на этот вопрос зависит как от характеристик риска и размера фермы, так и от изменчивости делового климата. Более крупным фермам требуется больше оборотного капитала, поэтому лучше всего определить размер буфера оборотного капитала относительно валового дохода или общих расходов. Часто предлагаемой целью является буфер в размере 20-35% или оборотный капитал, который составляет 20-35% валового дохода или общих расходов. Фирма, столкнувшаяся с большей волатильностью делового климата, нуждается в большем буфере. Когда маржа для фермы отрицательна, эти операционные убытки обычно покрываются за счет использования оборотного капитала, что приводит к сокращению оборотного капитала (скорость, с которой сокращается оборотный капитал, часто называется «скоростью сжигания»). Если ожидается, что маржа будет отрицательной в течение более года или двух, скорость сжигания оборотного капитала может быть относительно высокой, что приведет к резкому увеличению уязвимости к финансовому стрессу. Учитывая давление на маржу и возросшую неопределенность, с которыми сегодня сталкиваются фермеры, некоторые предполагают, что буфер должен составлять 35% или более по отношению к валовому доходу или общим расходам.

Учитывая давление на маржу и возросшую неопределенность, с которыми сегодня сталкиваются фермеры, некоторые предполагают, что буфер должен составлять 35% или более по отношению к валовому доходу или общим расходам.

Каковы распространенные ошибки при измерении оборотного капитала?

Очевидно, что точность расчета оборотного капитала зависит от точного бухгалтерского баланса, в котором активы и обязательства должным образом классифицируются как краткосрочные и долгосрочные с точки зрения их способности конвертироваться в денежные средства или их оттока в денежные средства, соответственно. Но даже при точном балансе оборотный капитал может быть завышен. Во-первых, запасы обычно оцениваются на дату составления баланса, и если стоимость (цены) снижается до того, как базовые объекты будут проданы, оборотный капитал будет завышен, если только эти цены не будут зафиксированы форвардными контрактами или фьючерсными рыночными позициями.

Во-вторых, текущие активы обычно включают в себя запасы закупленных ресурсов, таких как корма, удобрения, семена, химикаты и топливо, которые потребуются для будущего производства. Если эти запасы превращаются в наличные деньги для покрытия непредвиденных убытков или других потребностей в наличных деньгах, они должны быть заменены относительно быстро, чтобы продолжать кормить скот или производить урожай, поэтому они не всегда доступны в качестве буфера для финансовых потерь.

Если эти запасы превращаются в наличные деньги для покрытия непредвиденных убытков или других потребностей в наличных деньгах, они должны быть заменены относительно быстро, чтобы продолжать кормить скот или производить урожай, поэтому они не всегда доступны в качестве буфера для финансовых потерь.

В-третьих, подавляющее большинство фермеров подают свои налоги в налоговую декларацию по Приложению F, а налоговые правила определяют налоговую базу для выращенного зерна и домашнего скота как ноль (0) для декларантов по Приложению F. Следовательно, любые запасы выращенного зерна или домашнего скота должны отражаться как налогооблагаемый обычный доход по его полной стоимости валового дохода. Только в случае понесения денежных расходов на производство в предстоящем сезоне допускается налоговый вычет. Учитывая ожидаемые денежные потоки и финансовые трудности, у фермеров может не хватить денег для предоплаты расходов на том же уровне, что и в прошлом, поэтому ожидается, что в 2020 году бремя подоходного налога будет выше. инициировать отложенное налоговое обязательство, тем самым уменьшая денежные средства, имеющиеся в наличии при этой продаже, и, таким образом, финансовый буфер от этих ликвидных товарно-материальных запасов.

инициировать отложенное налоговое обязательство, тем самым уменьшая денежные средства, имеющиеся в наличии при этой продаже, и, таким образом, финансовый буфер от этих ликвидных товарно-материальных запасов.

Как вы можете управлять оборотным капиталом?

Управление оборотным капиталом включает в себя поддержание адекватной части базы активов, которая может быть легко преобразована в денежные средства, и/или контроль краткосрочных потерь этих денежных средств в результате обслуживания долга, капитальных затрат или снятия наличных. Таким образом, один из самых простых способов управления оборотным капиталом — защита денежных средств. Когда бизнес получает денежные средства от продажи продукции, их можно удерживать в этой форме, выделяя на закупку ресурсов для предстоящего производственного сезона, или их можно использовать для приобретения основных средств или изъять из бизнеса. Покупка активов или снятие наличных с бизнеса может быть необходимо в определенных случаях. Однако в современных условиях крайне важно тщательно контролировать такое использование наличных денег, поскольку их использование может значительно сократить ликвидные финансовые резервы бизнеса. Другими методами сохранения денежных средств являются аренда основных средств или наем таможенных услуг; сократить расходы, которые не увеличивают производство; повысить урожайность за счет своевременных операций; и продавать по более высоким ценам. Приведенное выше обсуждение предполагает, что поддержание сильной денежной позиции является важным способом управления оборотным капиталом.

Другими методами сохранения денежных средств являются аренда основных средств или наем таможенных услуг; сократить расходы, которые не увеличивают производство; повысить урожайность за счет своевременных операций; и продавать по более высоким ценам. Приведенное выше обсуждение предполагает, что поддержание сильной денежной позиции является важным способом управления оборотным капиталом.

В дополнение к утечке денежных средств и, следовательно, оборотного капитала в результате покупки или изъятия активов, график погашения долга также оказывает значительное влияние на оборотный капитал. Более короткие графики погашения долга, используемого для покупки капитальных активов, таких как земля и оборудование, приводят к увеличению ежегодных платежей по основному долгу и сокращению оборотного капитала. Продление сроков погашения за счет рефинансирования может снизить выплаты по основному долгу и, следовательно, нагрузку на денежные потоки, оставляя больше оборотного капитала для смягчения финансового стресса. При наличии адекватного залога долг может быть реструктурирован с добавлением некоторой части операционной линии к срочному долгу, чтобы его можно было погасить в течение большего количества лет, тем самым сокращая текущие долговые обязательства и увеличивая оборотный капитал.

При наличии адекватного залога долг может быть реструктурирован с добавлением некоторой части операционной линии к срочному долгу, чтобы его можно было погасить в течение большего количества лет, тем самым сокращая текущие долговые обязательства и увеличивая оборотный капитал.

Наконец, капитальные активы, такие как земля или техника, могут быть проданы, а вырученные средства использованы для улучшения положения оборотного капитала фермы. Эта стратегия часто используется не в первую очередь, но в ситуациях, когда наличных денег относительно мало, ее нельзя исключать из набора инструментов. При продаже основных средств важно учитывать прирост и убытки от прироста капитала, а также возврат амортизации, которые могут привести к возникновению налоговых обязательств в результате продажи активов.

Иллюстрация оборотного капитала

В Таблице 1 представлен баланс фермы по выращиванию кур в западно-центральной Индиане. Коэффициенты ликвидности часто используются для изучения состояния оборотного капитала фирмы. Расчет различных коэффициентов ликвидности для рассматриваемой фермы показан в таблице 2. Соотношение оборотного капитала к валовому доходу и оборотного капитала к общим расходам составило 131 процент и 144 процента соответственно, что указывает на сильную позицию ликвидности фермы. Оборотный капитал также может быть выражен как доля посевных площадей. Для рассматриваемой фермы оборотный капитал на акр урожая составлял примерно 888 долларов. Некоторые люди также используют коэффициент текущей ликвидности для оценки ликвидности фирмы. Коэффициент текущей ликвидности составлял приблизительно 5,6, что значительно выше 2, обычно используемого ориентира.

Расчет различных коэффициентов ликвидности для рассматриваемой фермы показан в таблице 2. Соотношение оборотного капитала к валовому доходу и оборотного капитала к общим расходам составило 131 процент и 144 процента соответственно, что указывает на сильную позицию ликвидности фермы. Оборотный капитал также может быть выражен как доля посевных площадей. Для рассматриваемой фермы оборотный капитал на акр урожая составлял примерно 888 долларов. Некоторые люди также используют коэффициент текущей ликвидности для оценки ликвидности фирмы. Коэффициент текущей ликвидности составлял приблизительно 5,6, что значительно выше 2, обычно используемого ориентира.

Таблица 1. Балансовый отчет ферм округа Уайт, 2019 г.

Таблица 2. Расчет коэффициентов ликвидности ферм округа Уайт

Несмотря на то, что рассматриваемая ферма имеет сильную позицию по оборотному капиталу, следует сделать несколько оговорок. Во-первых, цены на кукурузу и сою составляли 4,05 доллара за бушель и 9,10 доллара за бушель соответственно в конце 2019 года. Если цены на кукурузу и сою падают ниже этих значений при продаже урожая, позиция оборотного капитала фермы в балансе завышена. Во-вторых, предоплаченные расходы, связанные с удобрениями и расходными материалами, не являются легкодоступными источниками оборотного капитала. В-третьих, при использовании налоговой ставки в размере 30 процентов обязательство по отложенному подоходному налогу на конечную инвентаризацию сельскохозяйственных культур составляет примерно 269 долларов США.,298. Вычитание расходов предоплаты и отложенных налоговых обязательств из оборотного капитала даст соотношение оборотного капитала к валовому доходу в размере 115 процентов и оборотного капитала на акр урожая в размере 780 долларов, что по-прежнему свидетельствует о сильной позиции оборотного капитала.

Если цены на кукурузу и сою падают ниже этих значений при продаже урожая, позиция оборотного капитала фермы в балансе завышена. Во-вторых, предоплаченные расходы, связанные с удобрениями и расходными материалами, не являются легкодоступными источниками оборотного капитала. В-третьих, при использовании налоговой ставки в размере 30 процентов обязательство по отложенному подоходному налогу на конечную инвентаризацию сельскохозяйственных культур составляет примерно 269 долларов США.,298. Вычитание расходов предоплаты и отложенных налоговых обязательств из оборотного капитала даст соотношение оборотного капитала к валовому доходу в размере 115 процентов и оборотного капитала на акр урожая в размере 780 долларов, что по-прежнему свидетельствует о сильной позиции оборотного капитала.

Даже после корректировок оборотного капитала, связанных с расходами предоплаты и отложенными налоговыми обязательствами, у прецедентной фермы относительно сильная позиция по оборотному капиталу. Достаточно ли сильна эта позиция, чтобы выдержать еще два или три года очень низкой маржи? Как и в большинстве вещей, связанных с экономикой, ответ зависит. В частности, ответ на этот вопрос зависит от того, насколько низкой будет маржа и сколько лет подряд ожидается низкая маржа. Давайте рассмотрим один сценарий. Если чистые потери урожая в 2020, 2021 и 2022 годах составили бы 100 долларов на акр, как бы выглядела позиция оборотного капитала фирмы? При таком сценарии отношение оборотного капитала к валовому доходу и оборотному капиталу на акр будет по-прежнему относительно сильным.

В частности, ответ на этот вопрос зависит от того, насколько низкой будет маржа и сколько лет подряд ожидается низкая маржа. Давайте рассмотрим один сценарий. Если чистые потери урожая в 2020, 2021 и 2022 годах составили бы 100 долларов на акр, как бы выглядела позиция оборотного капитала фирмы? При таком сценарии отношение оборотного капитала к валовому доходу и оборотному капиталу на акр будет по-прежнему относительно сильным.

Выводы

В этой статье обсуждаются важные концепции оборотного капитала и приводится иллюстрация того, как рассчитывается и анализируется оборотный капитал для конкретной фермы. В заключение важно отметить, что стратегии управления оборотным капиталом часто требуют серьезных корректировок в бизнесе и не могут быть легко или быстро реализованы. Следовательно, когда волатильность увеличивается и/или ожидаются убытки, крайне важно предвидеть потенциальный финансовый стресс в будущем и принять меры для поддержания или восстановления оборотного капитала до того, как возникнут фактические проблемы с обслуживанием долга или денежными потоками.

Об авторе