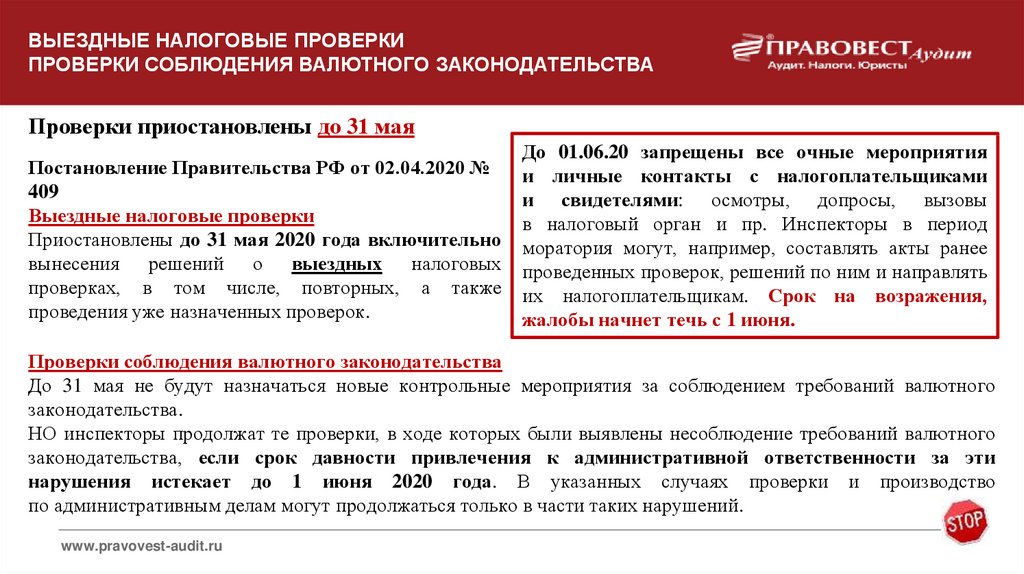

Периодичность выездной налоговой проверки: 4. Срок проведения выездной налоговой проверки \ КонсультантПлюс

4. Срок проведения выездной налоговой проверки \ КонсультантПлюс

Приложения к данному документу не применяются по мере реализации в Прикладной подсистеме «Контрольная работа» Автоматизированной информационной системы «Налог-3» форм, направленных письмом ФНС России от 15.01.2019 N ЕД-4-2/356@.

4. Срок проведения выездной налоговой проверки

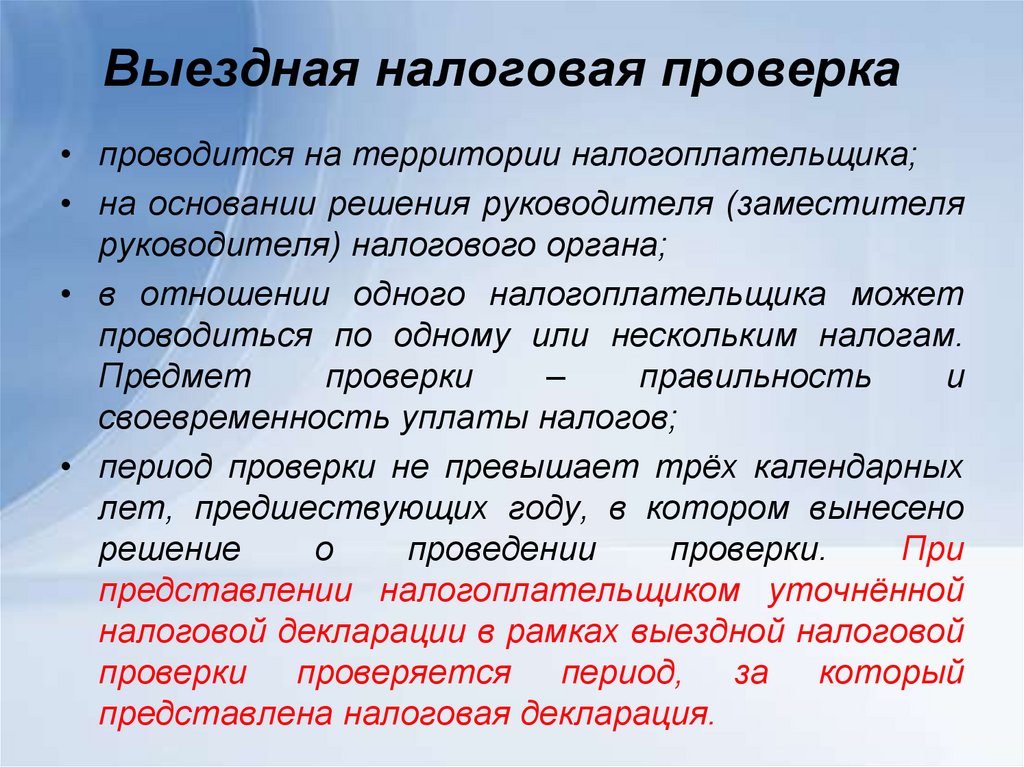

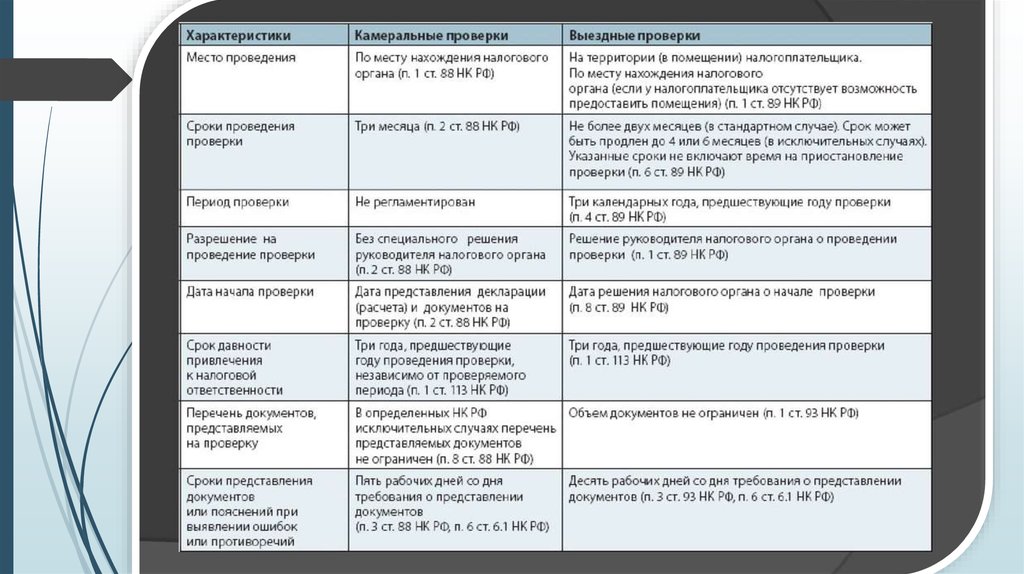

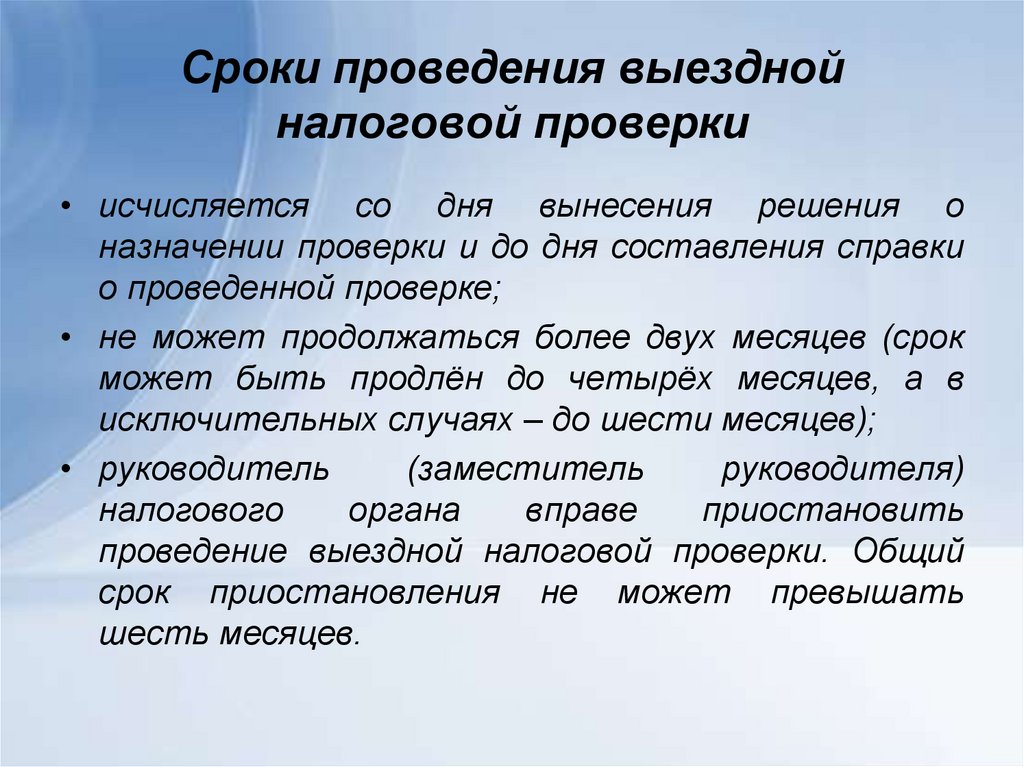

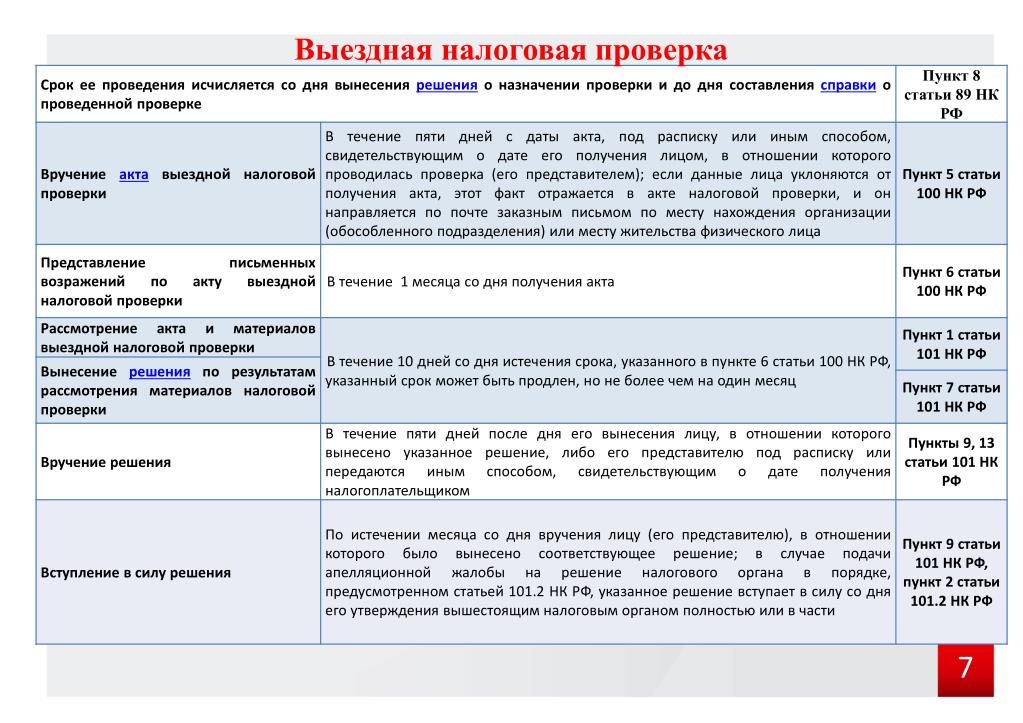

4.1. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (пункт 8 статьи 89 Кодекса). Рекомендуемая форма Решения о продлении срока проведения выездной налоговой проверки приведена в приложении N 2 к приказу ФНС России от 07.05.2007 N ММ-3-06/281@.

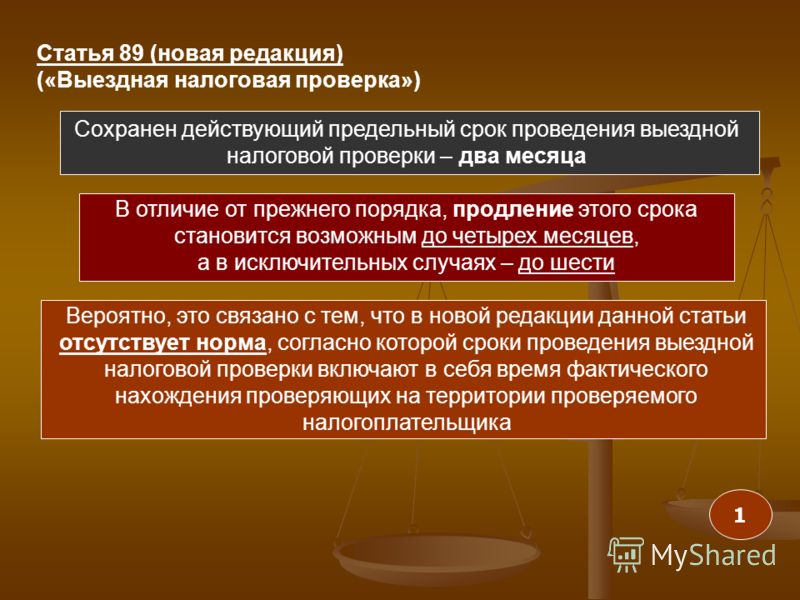

Выездная налоговая проверка не может продолжаться более двух календарных месяцев (пункт 6 статьи 89 Кодекса).

Срок проведения выездной налоговой проверки может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев (пункт 6 статьи 89 Кодекса). Основания и порядок продления срока проведения выездной налоговой проверки утверждены приказом ФНС России от 25. 12.2006 N САЭ-3-06/892@.

12.2006 N САЭ-3-06/892@.

Продление срока проведения выездных налоговых проверок в целях упрощения контроля общей продолжительности проверки рекомендуется осуществлять на срок, исчисляемый в целых месяцах от одного до четырех. В иных случаях, в целях исчисления предельных сроков, до которых продлевается выездная налоговая проверка, налоговым органам рекомендуется исходить из того, что месяц содержит в среднем 30 календарных дней.

При этом налоговым органам необходимо учитывать, что возможно неоднократное обоснованное продление срока проведения выездной налоговой проверки общим сроком до четырех месяцев, а в исключительных случаях до шести месяцев.

При выездных налоговых проверках организаций с одновременной проверкой филиалов (представительств, иных обособленных подразделений) решение о продлении срока проведения выездной налоговой проверки изготавливается в необходимом количестве экземпляров и рассылается налоговым органам в соответствии с рекомендациями, приведенными в настоящем письме.

Выездная налоговая проверка консолидированной группы налогоплательщиков не может продолжаться более двух месяцев. Указанный срок увеличивается на число месяцев, равное числу участников консолидированной группы налогоплательщиков (помимо ответственного участника этой группы), но не более чем до одного года. Указанная норма пункта 5 статьи 89.1 Кодекса предполагает, что максимальный срок такой проверки может быть определен изначально, не требует принятия решения о ее продлении на число месяцев, равное числу участников группы, и не предполагает в дальнейшем его продления сверх указанного срока в порядке, предусмотренном пунктом 6 статьи 89 Кодекса.

Налоговым органам необходимо учитывать, что в соответствии с пунктом 16 статьи 89 Кодекса статьей 346.42 главы 26.4 Кодекса установлены особенности в части срока проведения выездных налоговых проверок при выполнении соглашений о разделе продукции, которые заключаются в том, что выездная налоговая проверка инвестора по соглашению или оператора соглашения в связи с деятельностью по соглашению не может продолжаться более шести календарных месяцев. При этом при проведении выездных проверок инвестора или оператора, имеющего филиалы и представительства, срок проведения проверки увеличивается на один месяц для проведения проверки каждого филиала и представительства.

При этом при проведении выездных проверок инвестора или оператора, имеющего филиалы и представительства, срок проведения проверки увеличивается на один месяц для проведения проверки каждого филиала и представительства.

4.2. Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки, в том числе консолидированной группы налогоплательщиков, для:

1) истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 Кодекса. Приостановление проведения выездной налоговой проверки по данному основанию допускается не более одного раза по каждому лицу, у которого истребуются документы;

2) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку. Формы Решения о приостановлении проведения выездной налоговой проверки и Решения о возобновлении проведения выездной налоговой проверки приведены в приложениях 1 и 2 к приказу ФНС России от 06.03.2007 N ММ-3-06/106@.

Формы Решения о приостановлении проведения выездной налоговой проверки и Решения о возобновлении проведения выездной налоговой проверки приведены в приложениях 1 и 2 к приказу ФНС России от 06.03.2007 N ММ-3-06/106@.

При принятии решения о приостановлении проведения выездной налоговой проверки налоговым органам необходимо учитывать, что Кодексом не предусмотрен порядок исчисления рабочих и календарных дней, содержащихся в календарном месяце. В указанной связи, в целях исчисления сроков, на которые согласно пункту 9 статьи 89 Кодекса может быть приостановлено проведение выездной налоговой проверки, налоговым органам рекомендуется в целях контроля общей продолжительности проверки суммировать периоды приостановления до достижения общего срока приостановления проверки, который не может превышать шесть месяцев.

Налоговым органам рекомендуется контролировать правомерность приостановления проведения выездной налоговой проверки путем принятия решения о возобновлении проведения выездной налоговой проверки после того, как основания приостановления проверки, приведенные в решении о приостановлении проведения выездной налоговой проверки, были исчерпаны (например, в случае приостановления проверки для истребования документов, документы были получены). При этом целесообразно возобновление проверки в случае, если документы не были получены по причинам, не зависящим от налогового органа, или возникла необходимость в проведении мероприятий налогового контроля на территории (в помещении) проверяемого налогоплательщика, либо истекает общий срок приостановления проверки, в иных случаях.

При этом целесообразно возобновление проверки в случае, если документы не были получены по причинам, не зависящим от налогового органа, или возникла необходимость в проведении мероприятий налогового контроля на территории (в помещении) проверяемого налогоплательщика, либо истекает общий срок приостановления проверки, в иных случаях.

В случае, если проверка была приостановлена для получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца (пункт 9 статьи 89 Кодекса). При применении указанной нормы на момент принятия решения о приостановлении проведения выездной налоговой проверки необходимо одновременное соблюдение следующих условий:

исчерпан общий шестимесячный срок для приостановления проведения проверки;

истекло 6 месяцев, исчисляемых со дня направления запроса в компетентный орган иностранного государства территориальным налоговым органом, проводящим выездную налоговую проверку, в управление ФНС России по субъекту Российской Федерации, на территории которого находится налоговый орган, а в случае проведения проверки управлением ФНС России по субъекту Российской Федерации либо межрегиональной инспекцией ФНС России по крупнейшим налогоплательщиком исчисляемых со дня направления запроса в соответствии с установленным порядком в Контрольное управление ФНС России, межрегиональную инспекцию ФНС России по централизованной обработке данных либо в региональный налоговый орган Республики Беларусь или Республики Казахстан.

При проведении выездных налоговых проверок организаций с одновременной проверкой обособленных подразделений решение о приостановлении проведения выездной налоговой проверки и решение о возобновлении проведения выездной налоговой проверки принимаются налоговым органом, вынесшим решение о проведении выездной налоговой проверки, и изготавливаются в необходимом количестве экземпляров и рассылаются налоговым органам в соответствии с рекомендациями, приведенными в настоящем письме для решений о проведении выездной налоговой проверки.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Приостановление проведения выездной налоговой проверки по одному из оснований, предусмотренных пунктом 9 статьи 89 Кодекса, не препятствует проведению мероприятий налогового контроля, являющихся иными основаниями для приостановления проведения проверки, а также проведению мероприятий налогового контроля, не являющихся основаниями для приостановления проведения проверки, за исключением мероприятий налогового контроля, подразумевающих действия налогового органа на территории (в помещении) налогоплательщика (ознакомление с подлинниками документов на территории (в помещении) налогоплательщика, проведение осмотра или выемки).

Тест на тему: Выездные налоговые проверки: порядок проведения

1. До 1999 года выездные налоговые проверки назывались:

А) внезапные;

Б) документальные;

В) активными.

2. Выездные проверки делятся на комплексные и:

А) камеральные;

Б) узконаправленные;

В) тематические.

3. При комплексной выездной проверке проверяется:

А) правильность расчетов с бюджетом по всем налогам;

Б) правильность расчетов с бюджетом по одному или нескольким налогам;

В) правильность расчетов с бюджетом по отдельным вопросам, например по возмещению налога на добавленную стоимость.

4. При тематической выездной проверке проверяется:

А) правильность расчетов с бюджетом по всем налогам;

Б) правильность расчетов с бюджетом по одному или нескольким налогам, по отдельным вопросам, например по возмещению налога на добавленную стоимость.

В) правильность определения налоговой базы по одному налогу.

5. В соответствии с НК РФ предусмотрена периодичность выездных проверок:

А) не менее одного раза в два года;

Б) не более двух и более по одним и тем же налогам за один и тот же период;

В) не менее одного раза в год.

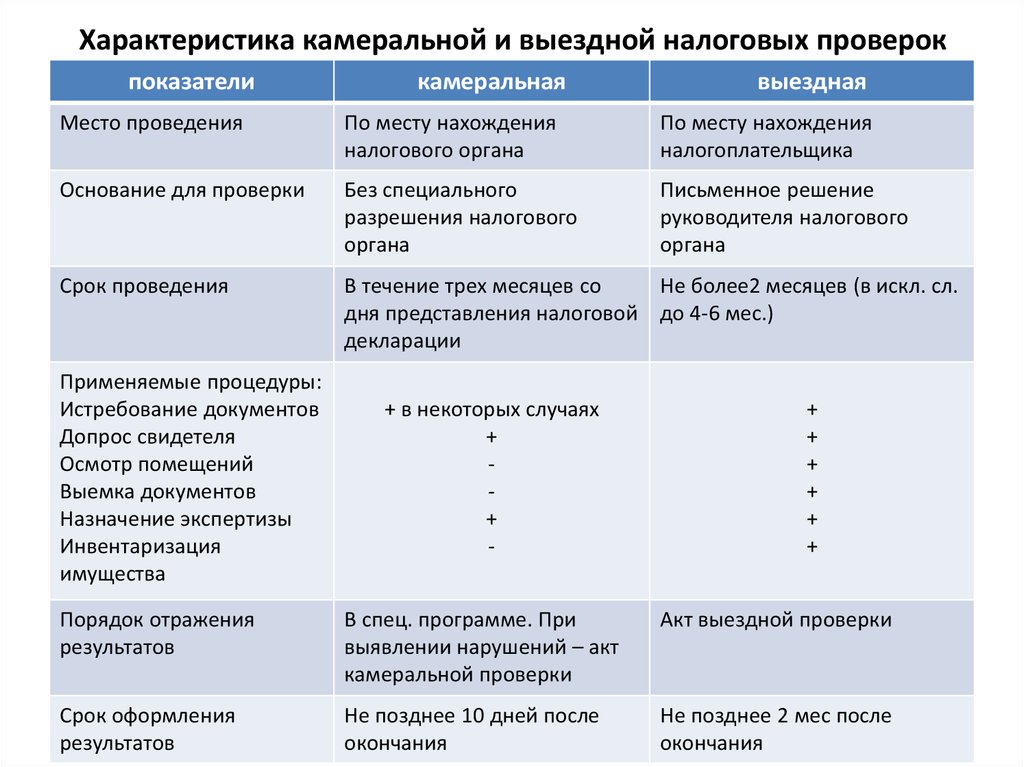

6. Выездная налоговая проверка не может продолжаться:

А) более 3 месяцев;

Б) более 2 месяцев;

В) более 2 года.

7. Проведение выездной налоговой проверки возложено на:

А) Таможенные органы;

Б) ФНС;

В) Судебные органы.

8. Выездная налоговая проверка проводится:

А) по местонахождению организации-налогоплательщика, если нет обстоятельств, которые принимаются при проведении выездной налоговой проверки в налоговых органах;

Б) по местонахождению налоговых органов, если нет обстоятельств, которые принимаются при проведении выездной налоговой проверки у налогоплательщика;

В) только по местонахождению организации-налогоплательщика.

9. Этапы выездной налоговой проверки:

А) планирование проверки, предпроверочная работа, проведение документальной проверки, оформление результатов;

Б) планирование проверки, организация проверки, мотивация сотрудников налоговой службы и контроль за правильностью и своевременностью уплаты доначисленных сумм налога и пеней;

В) планирование проверки, проведение проверки, оформление результатов проверки.

10. Отбор налогоплательщиков для проведения выездных налоговых проверок проводится на основе следующих групп налогоплательщиков:

А) предприятия, которые обязательно включат в текущий план проверок и предприятия, которые подлежат первоочередной проверке, но будут включены в план, как только позволят кадровые ресурсы инспекции;

Б) предприятия, которые обязательно включат в текущий план проверок и предприятия, которые не обязательно проверять;

В) Крупнейшие налогоплательщики и фирмы, попавшие в поле зрения правоохранительных органов или региональных налоговых управлений.

11. В число «обязательных» кандидатов на выездную проверку, согласно критерию отбора кандидатов на проверку, входят:

А) Крупнейшие налогоплательщики, фирмы, попавшие в поле зрения правоохранительных органов или региональных налоговых управлений, и предприятия, которые решили ликвидироваться

Б) Предприятия, чья отчетность вызывает подозрение у сотрудников камерального и аналитического отделов;

В) Налогоплательщики, которые систематически опаздывают с представлением деклараций и документов, необходимых для налогового контроля.

12. В число «первоочередных» кандидатов на выездную проверку, согласно критерию отбора кандидатов на проверку, входят:

А) Крупнейшие налогоплательщики и фирмы, попавшие в поле зрения правоохранительных органов или региональных налоговых управлений.

Б) Предприятия, чья отчетность вызывает подозрение у сотрудников камерального и аналитического отделов, и налогоплательщики, которые систематически опаздывают с представлением деклараций и документов, необходимых для налогового контроля;

В) Предприятия, которые решили ликвидироваться.

13. Планирование выездных проверок состоит в:

А) определении перечня плательщиков, в отношении которых должны быть проведены проверки в предстоящем квартале; сроков их проведения; видов налогов и периодов, которые должны быть охвачены проверкой, кадровых ресурсов, необходимых для её проведения;

Б) формировании информационных ресурсов о плательщиках; анализ результатов камеральной проверки деклараций; анализ налоговой и бухгалтерской отчетности, проводимой в рамках камеральной проверки; анализ основных финансовых показателей деятельности плательщиков по отраслевому принципу; выбор объектов проверки; составление перечня вопросов проверки; подготовка предложений о предлагаемых затратах времени на проведение проверки, о количестве специалистов, необходимых для проверки, о необходимости привлечения сотрудников правоохранительных органов; утверждение плана выездных проверок на предстоящий квартал и контроль за его выполнением;

В) составлении справки о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения.

14. Этапами планирования и подготовки проверок являются:

А) определение перечня плательщиков, в отношении которых должны быть проведены проверки в предстоящем квартале; сроков их проведения; видов налогов и периодов, которые должны быть охвачены проверкой, кадровых ресурсов, необходимых для её проведения;

Б) формирование информационных ресурсов о плательщиках; анализ результатов камеральной проверки деклараций; анализ налоговой и бухгалтерской отчетности, проводимой в рамках камеральной проверки; анализ основных финансовых показателей деятельности плательщиков по отраслевому принципу; выбор объектов проверки; составление перечня вопросов проверки; подготовка предложений о предлагаемых затратах времени на проведение проверки, о количестве специалистов, необходимых для проверки, о необходимости привлечения сотрудников правоохранительных органов; утверждение плана выездных проверок на предстоящий квартал и контроль за его выполнением;

В) составлении справки о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения.

15. В целях целенаправленного отбора плательщиков для проведение выездной налоговой поверки, налоговые органы используют как внутренние, так и внешние источники. К информации из внутренних источников относится информация:

А) полученная в процессе выполнения налоговыми органами своих контрольных функций;

Б) полученная от Минфина России, ГТК России, ФПС России, Банка России, Минюста России и других органов;

В) полученная по запросам от энерго- и теплоснабжающих организаций.

16. В целях целенаправленного отбора плательщиков для проведение выездной налоговой поверки, налоговые органы используют как внутренние, так и внешние источники. К информации из внешних источников относится информация:

А) полученная в процессе выполнения налоговыми органами своих контрольных функций;

Б) полученная от Минфина России, ГТК России, ФПС России, Банка России, Минюста России и других органов;

В) полученная налоговыми органами в связи с учетом плательщиков (ЕГРН).

Еще на сайте: Порядок налоговых проверок, Проведение выездной налоговой проверки, Проверка налоговыми органами

Соблюдение налогового законодательства: тенденции и результаты аудита IRS для отдельных налогоплательщиков по доходам

Краткие фактыIRS проверяет физических лиц, чтобы проверить, правильно ли они сообщили о своих налогах, и, если они этого не сделали, чтобы определить, не причитаются ли дополнительные налоги.

Тенденции аудита зависят от дохода налогоплательщика. В последние годы IRS проверяла налогоплательщиков с доходом ниже 25 000 долларов США и налогоплательщиков с доходом 500 000 долларов США и более по ставкам выше среднего. Но уровень аудита снизился для всех уровней дохода, причем уровень аудита снизился больше всего для налогоплательщиков с доходом 200 000 долларов и более.

Должностные лица IRS заявили, что показатели аудита снизились из-за сокращения штатов и потому, что требуется больше времени и опыта сотрудников для проведения сложных аудитов с более высокими доходами.

В нашем отчете рассматриваются эти и другие тенденции аудита.

Перейти к основным моментам

Основные моментыЧто нашло GAO

Оценки аудита. С 2010 по 2019 налоговые годы ставки аудита деклараций по индивидуальному подоходному налогу снизились для всех уровней дохода. В среднем показатель аудита для этих возвратов снизился с 0,9процентов до 0,25 процента. Должностные лица Службы внутренних доходов (IRS) объяснили эту тенденцию в первую очередь сокращением штата в результате сокращения финансирования. Ставки аудита снизились больше всего для налогоплательщиков с доходом от 200 000 долларов США и выше. По словам сотрудников IRS, эти проверки, как правило, более сложны и требуют проверки со стороны персонала. Аудиты с низким доходом, как правило, более автоматизированы, что позволяет IRS продолжать эти проверки даже с меньшим количеством сотрудников.

Несмотря на то, что уровень аудита снизился в большей степени для налогоплательщиков с более высокими доходами, IRS обычно проводила их аудит по более высоким ставкам по сравнению с налогоплательщиками с более низкими доходами, как показано на рисунке. Тем не менее, уровень аудита для налогоплательщиков с низким доходом, требующих налогового кредита на заработанный доход (EITC), был выше среднего. Чиновники IRS объяснили, что проверки EITC требуют относительно немного ресурсов и не позволяют налогоплательщикам, не имеющим права на получение EITC. 9. С 2010 по 2021 финансовый год большинство дополнительных налогов, рекомендованных IRS по результатам проверок, поступали от налогоплательщиков с доходом ниже 200 000 долларов. Однако дополнительные налоги, рекомендованные по результатам аудита, увеличивались по мере увеличения доходов налогоплательщиков. За это время среднее количество часов, затрачиваемых на аудит, в целом оставалось стабильным для налогоплательщиков с низким доходом, но увеличилось более чем вдвое для налогоплательщиков с доходом 200 000 долларов США и выше. По словам должностных лиц IRS, увеличению времени способствовали большая сложность аудитов с более высокими доходами и увеличение числа передач дел из-за увольнения аудиторов.

Тем не менее, уровень аудита для налогоплательщиков с низким доходом, требующих налогового кредита на заработанный доход (EITC), был выше среднего. Чиновники IRS объяснили, что проверки EITC требуют относительно немного ресурсов и не позволяют налогоплательщикам, не имеющим права на получение EITC. 9. С 2010 по 2021 финансовый год большинство дополнительных налогов, рекомендованных IRS по результатам проверок, поступали от налогоплательщиков с доходом ниже 200 000 долларов. Однако дополнительные налоги, рекомендованные по результатам аудита, увеличивались по мере увеличения доходов налогоплательщиков. За это время среднее количество часов, затрачиваемых на аудит, в целом оставалось стабильным для налогоплательщиков с низким доходом, но увеличилось более чем вдвое для налогоплательщиков с доходом 200 000 долларов США и выше. По словам должностных лиц IRS, увеличению времени способствовали большая сложность аудитов с более высокими доходами и увеличение числа передач дел из-за увольнения аудиторов.

Аудиты налогоплательщиков с самым низким доходом, особенно тех, которые претендуют на EITC, привели к более высоким суммам рекомендуемого дополнительного налога за час аудита по сравнению со всеми группами доходов, кроме налогоплательщиков с самым высоким доходом. Должностные лица IRS объяснили, что аудиты EITC в первую очередь являются аудитами до возврата средств и проводятся по переписке, что требует меньше времени. Кроме того, аудиты с более низким доходом, как правило, имеют более высокую скорость изменения причитающихся налогов.

Почему GAO провело это исследование

По оценкам IRS, отдельные налогоплательщики занижали свой подоходный налог в среднем на 245 миллиардов долларов каждый год за налоговые годы с 2011 по 2013. Это занижение является самым большим компонентом налогового разрыва — разницы между суммами налогов. задолженность и налоги уплачены своевременно и добровольно.

В последние годы IRS проверило или проверило уменьшающуюся долю индивидуальных налоговых деклараций. Эта тенденция вызвала обеспокоенность по поводу возможности снижения соблюдения налогоплательщиками требований, а также того, справедливо ли IRS выбирает налогоплательщиков для аудита, поскольку количество проверок для налогоплательщиков с более высокими доходами снизилось больше, чем количество проверок для налогоплательщиков с более низкими доходами.

Эта тенденция вызвала обеспокоенность по поводу возможности снижения соблюдения налогоплательщиками требований, а также того, справедливо ли IRS выбирает налогоплательщиков для аудита, поскольку количество проверок для налогоплательщиков с более высокими доходами снизилось больше, чем количество проверок для налогоплательщиков с более низкими доходами.

GAO было предложено сообщить о тенденциях в частоте проверок IRS, результатах проверок и ресурсах, используемых для проверок по уровням доходов отдельных налогоплательщиков. В этом отчете за последние доступные годы анализируются (1) показатели аудита и (2) результаты аудита и ресурсы, использованные доходом налогоплательщика.

GAO проанализировало как минимум 10-летние данные проверок индивидуальных налоговых деклараций, сообщающих о различных уровнях дохода. GAO также проанализировало сводные данные за 10 лет, касающиеся суммы налогов, собранных IRS в результате проверок отдельных налогоплательщиков. GAO опросило должностных лиц IRS из различных операционных и исследовательских подразделений, чтобы определить контекстуальные факторы и вероятные причины любых тенденций аудита. GAO также рассмотрело документацию, чтобы понять данные аудита IRS, бюджет и штатное расписание.

GAO также рассмотрело документацию, чтобы понять данные аудита IRS, бюджет и штатное расписание.

За дополнительной информацией обращайтесь к Джеймсу Р. Мактигу-младшему по телефону (202) 512-6806 или по электронной почте [email protected].

Полный отчет

Страница основных моментов (1 страница)

Полный отчет (46 страниц)

Доступный PDF (58 страниц)

Контакты ГАОосновных триггеров аудита IRS | Bloomberg Tax

IRS получает и обрабатывает большую часть налоговых деклараций без дополнительной проверки. Однако существует множество факторов, которые могут привлечь их внимание таким образом, что повысится вероятность того, что декларация будет проверена посредством заочного экзамена или передана аудитору для дальнейшего изучения.

Как правило, Налоговое управление США должно провести проверку декларации в течение трех лет после ее подачи, но в некоторых случаях Налоговое управление США может провести проверку декларации по истечении этого периода времени. Ниже перечислены некоторые из наиболее распространенных особенностей или характеристик декларации, которые могут повысить вероятность ее выбора для аудита.

Ниже перечислены некоторые из наиболее распространенных особенностей или характеристик декларации, которые могут повысить вероятность ее выбора для аудита.

Поднимите свое планирование на новый уровень с помощью нашего решения для налоговых исследований — самых последних новостей, анализа, первоисточников, инструментов и многого другого.

Запросить демонстрацию

1. Операции с цифровыми активами

Транзакции с цифровыми активами, такими как биткойн, невзаимозаменяемые токены и другие, продолжают оставаться горячей темой для IRS. Ежегодно миллиарды долларов незарегистрированного дохода от транзакций с цифровыми активами.

Хотя агентство выпустило ограниченные инструкции в этой области, форма 1040 теперь включает вопрос о том, участвовали ли вы в сделке с этими активами. Если вы ответите «да», будьте готовы подтвердить всю информацию о транзакции. В отчетах указывается, что IRS активизировала свои усилия по отслеживанию транзакций с цифровыми активами с помощью анализа данных и искусственного интеллекта. [См. 190 TM, Налогообложение криптовалют; ТПС ¶1410; Руководство по подаче цифровых активов на 2022 налоговый год.]

[См. 190 TM, Налогообложение криптовалют; ТПС ¶1410; Руководство по подаче цифровых активов на 2022 налоговый год.]

2. Снятие средств с пенсионных счетов в связи с COVID-19

распределения или погасить эти суммы в соответствующий пенсионный план в течение трех лет после отказа.

Таким образом, как и при любом досрочном снятии средств, IRS стремится убедиться, что вы отчитываетесь и платите налоги с пенсионных выплат. [См. 370 TM, Распределения по соответствующим планам — налогообложение и квалификация; TPS ¶5550]

3. Программа согласования IRS

Непредоставление отчета обо всех ваших доходах является одним из самых простых способов увеличить ваши шансы на проверку. IRS получает копии налоговых форм, которые вы получаете, включая формы 1099, W-2, K-1 и другие, и сравнивает эти суммы с суммами, которые вы включаете в свою налоговую декларацию. Если они не совпадают, велика вероятность того, что вас подвергнут аудиту.

Итак, независимо от того, получаете ли вы зарплату в качестве наемного работника или независимого подрядчика, следите за формами, которые вы получаете, и сообщайте обо всех своих доходах. [См. 643 T.M., Информация, сообщаемая лицам США – платежи, подлежащие дополнительному удержанию; TPS ¶3820]

[См. 643 T.M., Информация, сообщаемая лицам США – платежи, подлежащие дополнительному удержанию; TPS ¶3820]

4. Прибыль или убыток от бизнеса

Когда вы занимаетесь бизнесом, доход может остаться незаявленным, а деловые и личные активы — смешаться. Поэтому не злоупотребляйте вычетом расходов на питание, развлечения и пробег, требуя чрезмерных сумм или не распределяя свои личные и деловые расходы отдельно.

Вы должны вести отличные бухгалтерские книги и записи, чтобы обосновать свои расходы и использование в бизнесе (например, журналы учета пробега или приложение для телефона). [См. 519ТМ, расходы на путешествия, транспорт, развлечения, питание и подарки; TPS ¶2320]

5. Подработка и подработка

Вы должны сообщать о валовом доходе, полученном от подработки, например, вождения автомобиля для Uber или продажи товаров на Etsy. Этот доход необходимо сообщать независимо от того, получаете ли вы форму 1099. Таким образом, вам, возможно, придется произвести расчетные налоговые платежи, включая уплату налога на самозанятость. [См. 399 Т.М., Вознаграждения работникам для временного персонала; TPS ¶5430]

[См. 399 Т.М., Вознаграждения работникам для временного персонала; TPS ¶5430]

6. Вычет из домашнего офиса

Работа на дому не означает автоматически, что вы можете вычитать расходы, связанные с вашим домашним офисом, и сопутствующие расходы, такие как коммунальные услуги. Право на так называемый «вычет домашнего офиса», как правило, ограничивается самозанятыми лицами и малым бизнесом. Даже в этом случае вычет будет запрещен, если вы фактически не используете помещение в качестве офиса, строго не поддерживаете его для использования в бизнесе или иным образом строго не соблюдаете правила.

Если вы требуете вычета из домашнего офиса, IRS может попросить вас подтвердить ваши расходы. [См. 547 TM, Home Office, дом для отдыха и вычеты за аренду жилья; TPS ¶2460]

7. Заявление о хобби как о бизнесе

Списание расходов на бизнес разрешено, но списание расходов на хобби — нет. Как правило, если вы не получали прибыли от своего бизнеса по крайней мере в течение трех из пяти лет, в течение которых вы ведете свой бизнес, то IRS будет рассматривать ваш бизнес как хобби. Если да, то вы ограничены в размере ваших отчислений на расходы, связанные с деятельностью, не связанной с получением прибыли.

Если да, то вы ограничены в размере ваших отчислений на расходы, связанные с деятельностью, не связанной с получением прибыли.

Если вы занимаетесь бизнесом, относитесь к нему соответствующим образом и убедитесь, что вы ведете надлежащие бухгалтерские книги и записи. [См. 548 Т.М., Потери от увлечений; TPS ¶2450]

8. Предприятия, работающие с наличными

Предприятия, регулярно работающие с большими объемами наличных денег (например, маникюрные салоны, рестораны, автомойки и т. д.), подлежат занижению доходов, и тем более в определенных ситуациях где рабочие делают чаевые. Налогоплательщики, сообщающие о чаевых или других доходах, полученных от бизнеса, основанного на наличных деньгах, могут подвергаться проверке IRS, и им следует тщательно вести тщательный учет и сообщать о своих операциях с доходами.

Сообщения о большом объеме операций с наличными или о крупных операциях с наличными также могут стать объектом проверки для выявления налоговых преступлений и другой потенциальной преступной деятельности. Обратите внимание на требование заполнить форму 8300 «Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса», для крупных операций с наличными. [См. 636 Т.М., Налоговые преступления; TPS ¶3820]

Обратите внимание на требование заполнить форму 8300 «Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса», для крупных операций с наличными. [См. 636 Т.М., Налоговые преступления; TPS ¶3820]

9. Финансовые активы за пределами США

Если IRS подозревает, что у вас есть 10 000 долларов США или более на одном или нескольких иностранных финансовых счетах и вы не подали отчет о счете в иностранном банке (FBAR), или если они вам верят неверно указали активы и доходы в FBAR, вы можете подвергнуться аудиту.

Аудит FBAR может быть сложным, и несоблюдение требований к отчетности FBAR может повлечь за собой административные санкции и уголовное преследование. [См. 6085 TM, Отчет о зарубежных банковских и финансовых счетах (FBAR); TPS ¶7170]

10. Налоговые укрытия от злоупотреблений

Налоговое управление США постоянно проводит расследования для выявления и пресечения налогоплательщиков, которые участвуют в сделках с неправомерными налоговыми схемами.

Об авторе