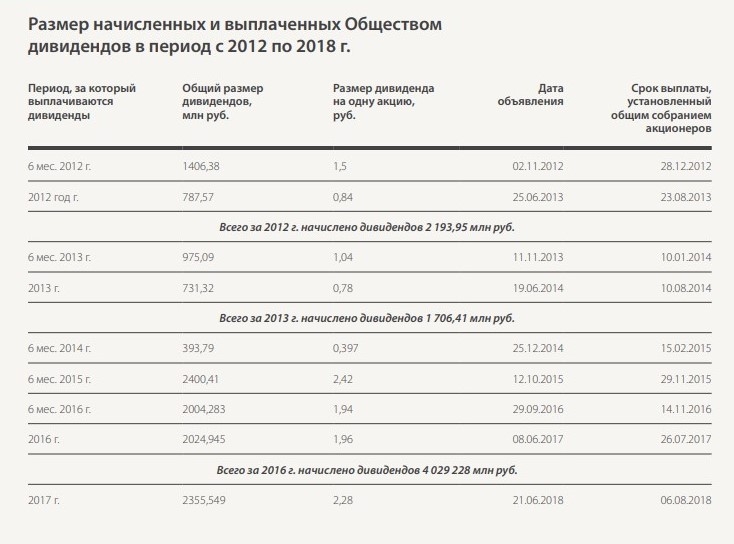

Периодичность выплаты дивидендов в ооо: Выплата дивидендов в 2020, порядок выплат и проводки — Контур.Бухгалтерия — СКБ Контур

Выплата дивидендов

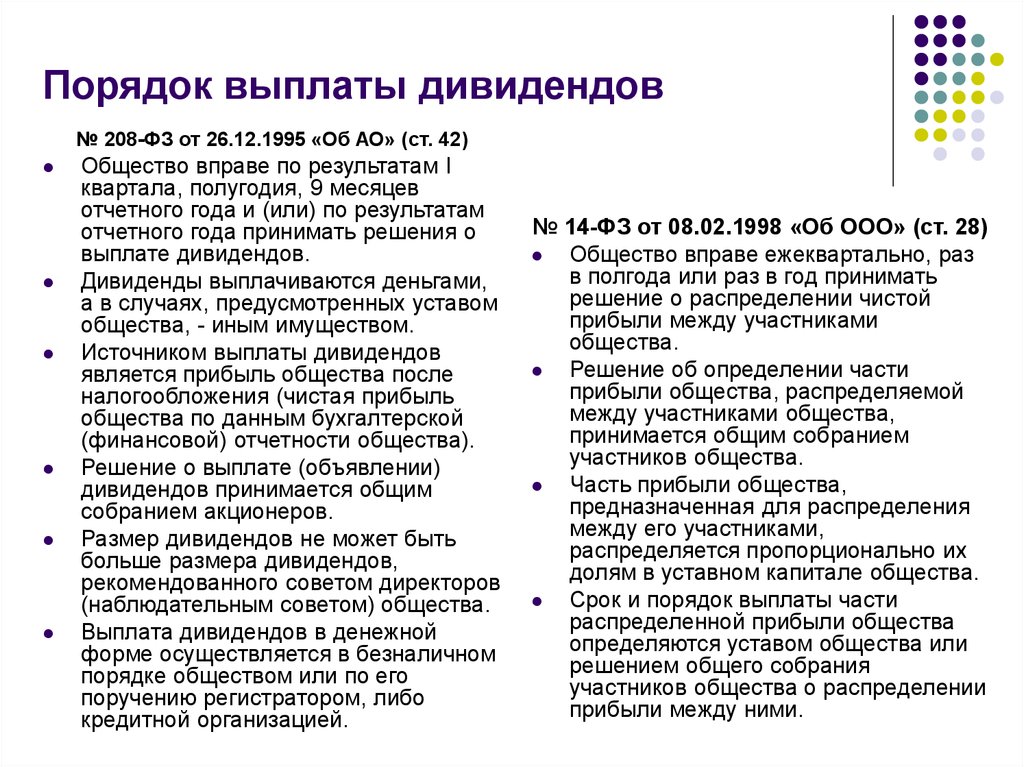

В соответствии с п. 1 ст. 28 Федерального Закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Указанная норма не предусматривает иных периодов принятия решений о распределении чистой прибыли, в частности, ежемесячных.

Пункт 2 ст. 28 Закона № 14-ФЗ указывает на то, что часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества. Указанная норма предусматривает возможность уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, установить иной порядок распределения прибыли между участниками общества.

Т.е. исходя из буквального смысла ст. 28 Закона № 14-ФЗ, общество вправе принимать решение о распределении чистой прибыли только ежеквартально, раз в полгода или раз в год.

По нашему мнению, отнести периодичность принятия решений (ежеквартально, раз в полгода или раз в год) к порядку распределения прибыли нельзя, так как законодатель четко определил возможную периодичность принятия решении и выделил это отдельным п. 1 ст. 28 Закона № 14-ФЗ.

Если общество все же решит внести изменения в учредительные документы о том, что общество вправе ежемесячно принимать решение о распределении своей чистой прибыли между участниками общества, в таком случае существует риск отказа в регистрации данных изменений как не соответствующих нормам действующего законодательства.

На практике встречаются ситуации, когда общество принимает решение о выплате дивидендов и осуществляет их выплату ежемесячно. В подобном случае велика вероятность того, что налоговые органы, основываясь на п. 1 ст. 28 Закона № 14-ФЗ, будут рассматривать ежемесячные выплаты как не соответствующие действующему законодательству и способ занижения налоговых платежей, например, в виде экономии обществом на уплате налогов при оплате труда, заменяя зарплату дивидендами.

Однако в судебной практике встречаются положительные решения относительно правомерности подобных выплат в пользу налогоплательщика. Так, в своем постановлении ФАС Восточно-Сибирского округа указал, что хотя Закон № 14-ФЗ четко не предусматривает распределение прибыли ежемесячно, налоговое законодательство не ставит периодичность распределения прибыли в качестве существенного признака дивидендов. При рассмотрении указанной ситуации акцентируется внимание на том, что в отношении уплаты налогов необходимо руководствоваться налоговым понятием дивидендов, которое содержится в статье 43 НК РФ. Согласно указанной статье дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном капитале этой организации.

Напоминаем, что при принятии решения о выплате участникам общества дивидендов необходимо выполнить (учесть) следующее:

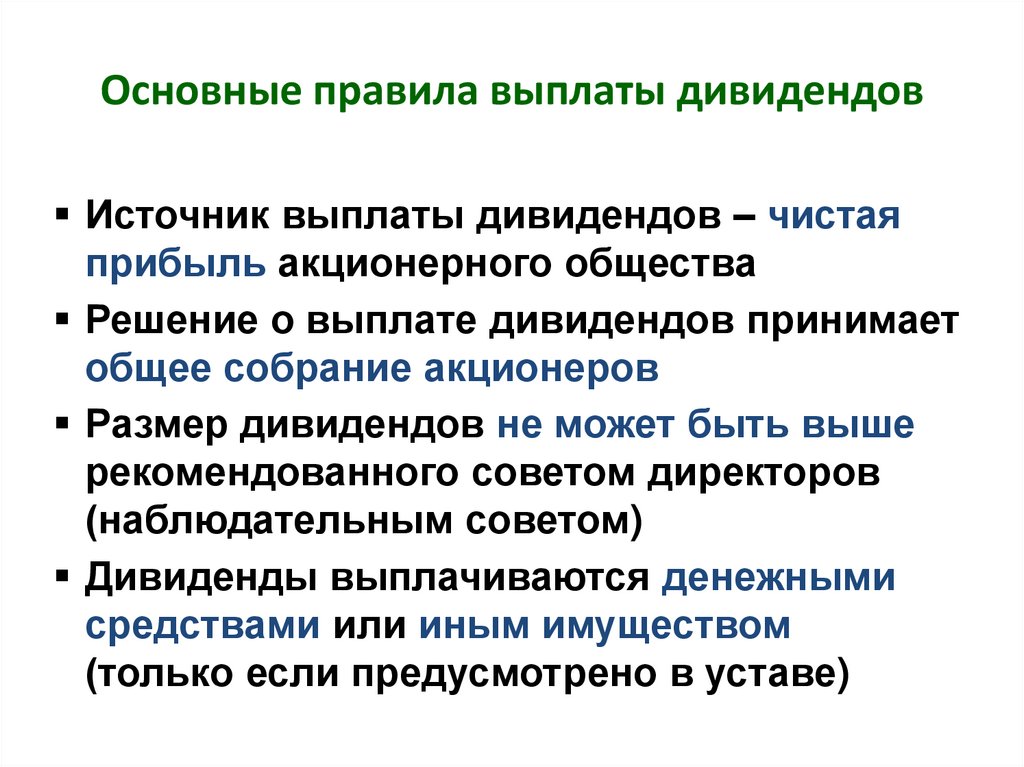

- провести общее собрание участников общества, на котором принять решение о выплате дивидендов. Решение об определении части прибыли общества, распределяемой между участниками общества, относится к исключительной компетенции общего собрания участников общества. Решение принимается большинством голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия таких решений не предусмотрена уставом общества;

- при распределении прибыли между несколькими участниками необходимо учесть, что дивиденды должны быть выплачены пропорционально долям в уставном капитале общества.

Уставом общества может быть установлен иной порядок распределения прибыли между участниками общества.

Уставом общества может быть установлен иной порядок распределения прибыли между участниками общества.

По нашему мнению, на основании вышеизложенного можно сделать вывод, что решение о ежемесячной выплате дивидендов участникам общества является нарушением ст. 28 Закона № 14-ФЗ. При нарушении данной нормы существуют риски:

- отказа регистрирующим органом внесения изменений в учредительные документы общества как не соответствующие нормам действующего законодательства;

- предъявления претензий со стороны налоговых органов по обстоятельствам, указанным выше.

Дивидендная политика ООО. Формула и оформление процедуры

Журнал «Акционерное общество: вопросы корпоративного управления» № 2 (129), февраль 2015

Бланк Наталия Робертовна, директор Департамента корпоративного права юридической фирмы «АВЕНТА»

В рамках данной статьи рассмотрим тему дивидендной политики общества с ограниченной ответственностью, а в частности: порядок выплаты дивидендов, особенности их налогообложения, а также существующую классификацию дивидендных систем, существующих в различных компаниях.

Определение понятия «дивиденды» содержится не в ФЗ «Об обществах с ограниченной ответственностью» и не в Гражданском кодексе РФ, а в Налоговом кодексе РФ (далее – НК РФ).

Дивидендом, согласно пункту 1 статьи 43 НК РФ, является любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащей участнику доле пропорционально долям в уставном капитале этой организации.

Под термином «дивидендная политика» понимается механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Дивидендная политика является составной частью общей финансовой политики предприятия.

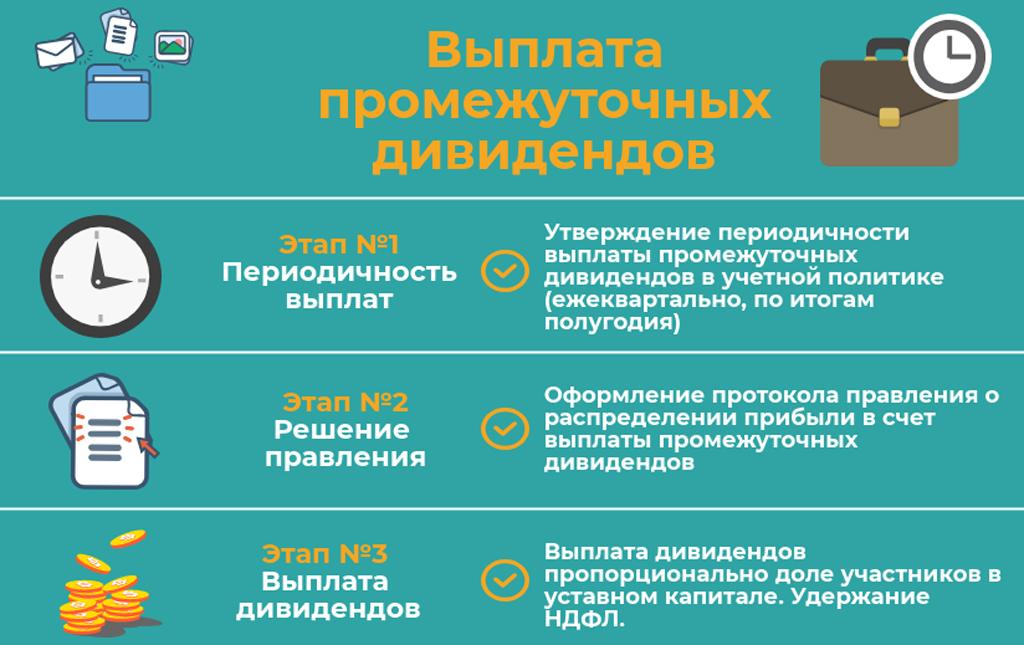

Процедура выплаты дивидендов выглядит следующим образом:

ЭТАП № 1. Определение размеров чистой прибыли.Напоминаем, что, исходя из определения, содержащегося в НК РФ, источником выплаты дивидендов является прибыль общества после налогообложения.

Часто у организаций накапливается нераспределенная прибыль сразу за несколько лет. В связи с этим возникает вопрос: может ли компания выплатить участникам дивиденды за счет нераспределенной прибыли прошлых лет?

В Решение ВАС РФ от 29.11.2012 N ВАС-13840/12 «О признании не соответствующим Налоговому кодексу РФ Письма Минфина России от 04.04.2012 N 03-03-10/34 «О замене Письма ФНС России от 26.06.2012 N ЕД-4-3/10420@» сказано, что чистая прибыль акционерного общества определяется по данным бухгалтерской отчетности, а по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны, что исключает различный режим налогообложения в зависимости от отчетного периода, за который обществом принимается решение о направлении части прибыли на выплату дивидендов. Несмотря на то, что в письме идет речь об акционерном обществе, по аналогии данную норму можно применить в отношении выплаты дивидендов в обществе с ограниченной ответственностью.

ЭТАП № 2. Оформление решения о выплате дивидендов

Оформление решения о выплате дивидендов Согласно пункту 1 статьи 28 Закона ФЗ «Об обществах с ограниченной ответственностью», общество имеет право ежеквартально, один раз в полгода или один раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение о выплате дивидендов принимается на общем собрание участников большинством голосов.

На собрании участники должны определиться по следующим вопросам:- какая часть чистой прибыли выплачивается в виде дивидендов;

- каким образом распределить часть чистой прибыли между участниками;

- в какие сроки выплатить дивиденды.

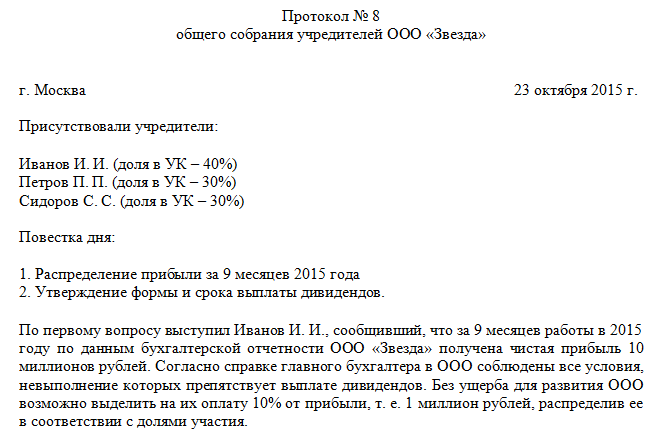

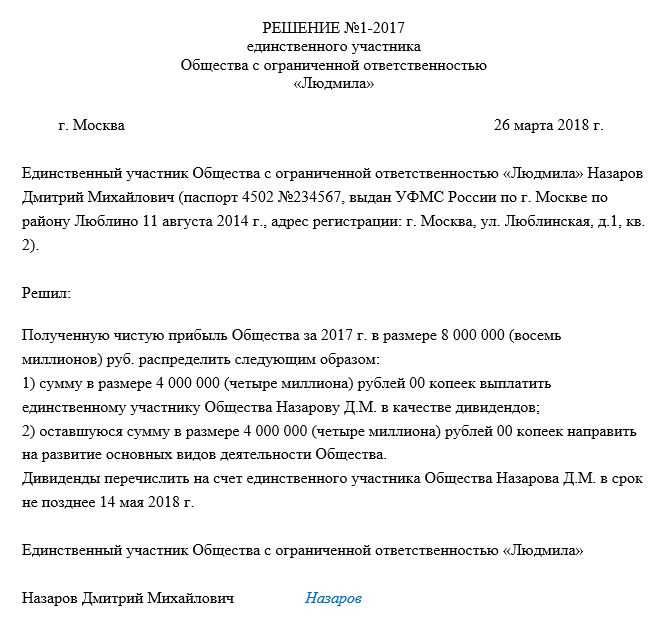

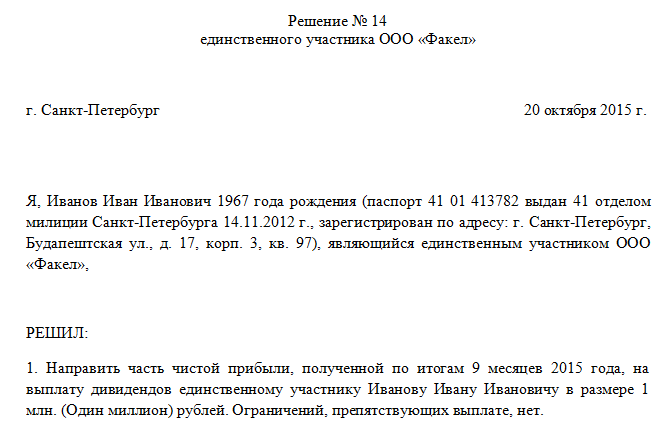

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно.

Прежде, чем принимать решение о выплате дивидендов необходимо учесть следующие факторы.- Ограничения в выплате дивидендов.

- Договорные ограничения.

Например, иногда заключается корпоративный договор с участием всех участников ООО и кредитора, в котором содержится положение, ограничивающее или запрещающее обществу — должнику выплачивать дивиденды.

- Законодательные ограничения, предусмотренные статьей 29 ФЗ «Об обществах с ограниченной ответственностью».

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли (или ее части) учредителя;

- если на момент принятия такого решения у общества наблюдаются признаки предстоящего банкротства;

- если признаки банкротства появятся у общества в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда;

- в иных случаях, предусмотренных федеральными законами.

- если на момент выплаты у общества наблюдаются признаки банкротства;

- если такие признаки появятся после выплаты дивидендов;

- если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда;

- если стоимость чистых активов общества станет меньше его уставного капитала и резервного фонда после выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

Однако законодатель указал, что, когда все вышеуказанные обстоятельства исчезнут, общество будет обязано выплатить учредителям прибыль, решение о распределении которой между ними было принято.

- Инвестиционные планы

При наличии у общества перспективного проекта, требующего инвестиций, направление имеющейся чистой прибыли на его реализацию может быть для участников выгоднее, чем ее потребление в виде получения дивидендов в настоящий момент.

- Периодичность выплаты дивидендов

Если нет никаких ограничений для выплаты дивидендов: законодательных или договорных, а также у общества и его участников отсутствуют сомнения в целесообразности выплат необходимо определиться с какой периодичностью следует осуществлять выплаты.

Общество вправе ежеквартально, раз в полгода или раз в год, принимать решение о распределении своей чистой прибыли между участниками общества. Соответственно, общество может выплачивать так называемые «промежуточные» дивиденды в течение года несколько раз. Однако выплата таких дивидендов может повлечь за собой возникновение следующей неблагоприятной ситуации. Общество, получив чистую прибыль, предположим по итогам первого квартала, достаточную для выплаты «промежуточных» дивидендов, осуществила выплаты, но по итогам года чистая прибыль отсутствует. Дивиденды по итогам деятельности за первый квартал выплачены. А полученные дивиденды возврату не подлежат. Что делать в сложившейся ситуации?

Если на конец налогового периода (года) по данным бухгалтерской отчетности у налогоплательщика отсутствует чистая прибыль после налогообложения, то выплата промежуточных дивидендов за счет чистой прибыли первого квартала, полугодия или девяти месяцев (т. е. до окончания налогового периода) не признается дивидендами. Для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13% согласно пункту 1 статьи 224 Налогового кодекса РФ (Письмо ФНС России от 19 марта 2009 г. № ШС-22-3/210).

е. до окончания налогового периода) не признается дивидендами. Для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13% согласно пункту 1 статьи 224 Налогового кодекса РФ (Письмо ФНС России от 19 марта 2009 г. № ШС-22-3/210).

Следует запомнить, что принимать решение о выплате ежеквартальных дивидендов следует с большой осторожностью. Практически все специалисты едины во мнении, что выплата дивидендов с периодичностью большей, чем 1 раз в год, могут позволить себе только компании с устойчивым финансовым положением.

ЭТАП № 3. Распределение дивидендов между участникамиЧаще всего часть прибыли, которую решено потратить на дивиденды, распределяют между участниками пропорционально их долям в уставном капитале. Для этого можно воспользоваться следующей формулой: Д =Пч х д,

где Д — Дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределение прибыли;

Пч — Сумма чистой прибыли, направленная на выплату дивидендов;

д — Процентная доля участника в уставном капитале.

Уставом общества при его учреждении или путем внесения изменений по решению общего собрания, принятому единогласно может быть установлен иной порядок распределения прибыли между участниками общества.

ЭТАП № 4. Удержание налогов с дивидендовНачислив дивиденды, общество должно удержать НДФЛ (если получатель — физическое лицо) либо налог на прибыль (если получатель — организация).

Физические лица — налоговые резиденты — НДФЛ -9% (с 01.01.2015 г – 13%)

Физические лица, не являющиеся налоговыми резидентами — НДФЛ -15%

Российские организации — Налог на прибыль -9% (с 01.01.2015 г – 13%)

Иностранные организации — Налог на прибыль -15%

Российская организация, которая как минимум 365 дней владеет долей, составляющей не менее половины уставного капитала компании, выплачивающего дивиденды — Налог на прибыль – 0%.

Несколько слов стоит сказать о том, прерывается ли период владения долей в случае реорганизации налогоплательщика — получателя дивидендов? Данный вопрос в настоящее время важен в связи с возросшей актуальностью процедуры реорганизации, вызванной недавними изменениями в ГК РФ.

По мнению Минфина России, в ситуации, когда произошла реорганизация участника общества — юридического лица, период владения данного юридического лица долями в уставном капитале выплачивающего дивиденды общества не прерывается (Письмо от 12 сентября 2011 N 030306/1/547). Иными словами, при реорганизации участника для целей применения нулевой ставки налога на прибыль заново начинать отсчет 365 календарных дней с момента государственной регистрации изменений не нужно.

Однако если преобразование произойдет не с участником, а с самим обществом, выплачивающим дивиденды, последствия будут иными. Минфин РФ указывает, что согласно ГК РФ с момента реорганизации возникает новое юридическое лицо, а значит право на долю в уставном капитале вновь созданной организации возникает с момента ее государственной регистрации, то есть именно с этой даты необходимо вновь начать отсчитывать упомянутые 365 календарных дней (Письма от 31 октября 2011 г. N 030306/1/702; от 15.03.2012 N 03-03-06/3/4; от 08. 04.2014 N 03-03-РЗ/15941,)

04.2014 N 03-03-РЗ/15941,)

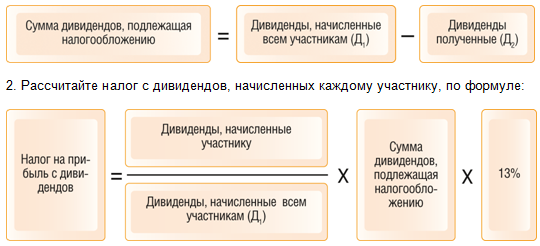

Налог на прибыль и НДФЛ с дивидендов российских участников исчисляют по одним и тем же правилам (п. 2 ст. 214 и п. 2 ст. 275 НК РФ). Если само общество дивиденды не получало, то для расчёта налога к удержанию достаточно умножить сумму выплачиваемых участнику дивидендов на ставку налога. Если общество само получало дивиденды в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах, то налог к удержанию рассчитывается по формуле: Н=К х Сн х (Д1 — Д2)

где Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

СН — применяемая налоговая ставка;

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Обращаем внимание, что до недавнего времени действовала иная формулировка, согласно которой Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговых) периоде.

В связи с этим спорным был вопрос о возможности включения в расчет дивидендов, полученных налоговым агентом ранее налогового периода, непосредственно предшествующего текущему периоду.

Подход контролирующих органов к решению данного вопроса не был однозначен.

Так, в Письмах от 23.07.2013 N 03-03-06/1/28891, от 05.06.2013 N 03-03-06/1/20809 Минфин России отмечал, что под предыдущим отчетным (налоговым) периодом следует понимать любой предыдущий отчетный (налоговый) период, в том числе не предшествующий текущему периоду непосредственно. Следовательно, при определении показателя «Д» налоговый агент был вправе учитывать дивиденды, полученные им во всех предшествующих периодах. Минфин России в данном вопросе следовал логике, что в расчет налоговой базы по дивидендам, установленный в п. 2 ст. 275 НК РФ, заложен экономический смысл, состоящий в исключении повторного налогообложения дивидендов, с которых уже был удержан налог. Данную точку зрения разделяет и Конституционный Суд РФ (Определение от 05.03.2014 N 590-О).

2 ст. 275 НК РФ, заложен экономический смысл, состоящий в исключении повторного налогообложения дивидендов, с которых уже был удержан налог. Данную точку зрения разделяет и Конституционный Суд РФ (Определение от 05.03.2014 N 590-О).

Налоговые органы, в свою очередь, настаивали на том, что предыдущим периодом следует считать только один период, непосредственно предшествующий текущему (Письма ФНС России от 10.06.2013 N ЕД-4-3/10475 <1>, УФНС России по г. Москве от 16.05.2011 N 16-15/047479@, от 09.12.2010 N 16-15/129901@). В практике арбитражных судов также не было единообразия.

Согласно первой позиции дивиденды, полученные ранее налогового периода, непосредственно предшествующего текущему, в показатель «Д» не включаются (например, Постановления ФАС Центрального округа от 11.07.2013 N А64-5291/2012; ФАС Московского округа от 11.07.2013 N А40-102597/12-116-210). Вместе с тем оппоненты приходили к противоположным выводам и считали правомерным включение в показатель «Д» дивидендов, полученных ранее предыдущего налогового периода, если они не были учтены при расчете налоговой базы (Постановления ФАС Поволжского округа от 03. 10.2012 N А65-34207/2011).

10.2012 N А65-34207/2011).

Федеральным законом от 02.11.2013 N 306-ФЗ этот спорный вопрос урегулирован и в формулировку внесены уточнения.

Еще один важный момент, который необходимо учитывать при выплате дивидендов участнику, являющемуся иностранным лицом.

Согласно статье 7 НК РФ если международным договором, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные НК РФ, то применяются правила и нормы международных договоров. Таким образом, дивиденды, выплачиваемые иностранной компании или иностранному физическому лицу, могут облагаться налогом как по общей ставке 15%, так и по пониженной ставке, когда с зарубежным государством заключено соглашение об избежании двойного налогообложения.

Например, согласно Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» применяются следующие ставки:

- 5% от общей суммы дивидендов, если лицом, имеющим фактическое право на дивиденды, является компания (иная, чем товарищество), которая прямо владеет по меньшей мере 10% капитала компании, выплачивающей дивиденды, и участие в ней превышает 100 тыс.

долл. США или эквивалентную сумму в любой другой валюте;

долл. США или эквивалентную сумму в любой другой валюте; - 15% от общей суммы дивидендов во всех остальных случаях.

Однако при применении международных соглашений в части предоставления права на использование льгот (пониженных ставок и освобождений) при налогообложении отдельных видов доходов от источников в Российской Федерации необходимо производить оценку на предмет того, является ли лицо, претендующее на использование льгот (пониженных ставок и освобождений), предусмотренных соглашением, фактическим получателем (бенефициарным собственником) соответствующего дохода. (Письмо Минфина России от 09.04.2014 N 03-00-РЗ/16236).

Как уже говорилось выше, некоторые общества принимают решения о выплате дивидендов непропорционально размеру долей, принадлежащих участникам. Какие налоговые последствия ждут участников при получении таких «дивидендов»?

До 01.01.2015 г. выплата «непропорционального» дивиденда участнику – физическому лицу приводила к существенному изменению порядка налогообложения. Дело в том, что как указано выше в статье для дивидендов, полученных физическим лицом, применяется пониженная ставка налога (НДФЛ) – 9%. При этом глава НК РФ о налоге на доходы физических лиц не содержит собственного определения термина «дивиденд». А это значит, что в целях НДФЛ применяется термин, содержащийся в пункте 1 статьи 43 НК РФ, согласно которому под дивидендом понимается доход, выплачиваемый пропорционально долям участников в уставном капитале общества с ограниченной ответственностью.

Дело в том, что как указано выше в статье для дивидендов, полученных физическим лицом, применяется пониженная ставка налога (НДФЛ) – 9%. При этом глава НК РФ о налоге на доходы физических лиц не содержит собственного определения термина «дивиденд». А это значит, что в целях НДФЛ применяется термин, содержащийся в пункте 1 статьи 43 НК РФ, согласно которому под дивидендом понимается доход, выплачиваемый пропорционально долям участников в уставном капитале общества с ограниченной ответственностью.

В рассматриваемой ситуации данное условие не выполняется, соответственно такие выплаты не считаются дивидендами. Что подтверждается как разъяснениями государственных органов (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13610@; письмо Минфина России от 30 июля 2012 г. N 030310/84), так и сложившейся судебной практикой (Определение ВАС РФ от 10.04.2008 № 4537/08; постановление ФАС Московского округа от 25 мая 2009 г. № КА-А41/4239-09). Возникает вопрос по какой ставке облагаются дивиденды, выплаченные участникам общества (физическим лицам — резидентам РФ) непропорционально их долям в уставном капитале?

По данному вопросу есть две точки зрения.

Позиция 1. По общей ставке (13 %) облагаются суммы, которые превышают выплаты, распределенные пропорционально долям в уставном капитале ( Письмо Минфина России от 30.07.2012 N 03-03-10/84). Вышеуказанная позиция является превалирующей, к тому же подтвержденная судебной практикой (Постановление ФАС Северо-Западного округа от 28.04.2012 по делу N А13-7191/2010; Постановление ФАС Северо-Западного округа от 18.04.2012 по делу N А13-13347/2010).

Позиция 2. Вся сумма, выплаченная непропорционально долям в уставном капитале, облагаются по общей ставке (13 %)

Финансовое ведомство разъясняет, что, если прибыль распределена непропорционально долям в уставном капитале, полученные доходы облагаются по ставке 13 процентов (Письмо Минфина России от 11.11.2005 N 03-05-01-04/353).

Налоговое ведомство пояснило, что часть прибыли, распределенная между участниками организации непропорционально их долям в уставном капитале, не признается дивидендами, а рассматривается как выплата за счет прибыли, оставшейся после уплаты налогов. Следовательно, для целей налогообложения указанные суммы облагаются по общей ставке как для юридических, так и для физических лиц (Письмо УФНС России по г. Москве от 19.04.2007 N 20-12/036014@(а))

Следовательно, для целей налогообложения указанные суммы облагаются по общей ставке как для юридических, так и для физических лиц (Письмо УФНС России по г. Москве от 19.04.2007 N 20-12/036014@(а))

Как говорилось выше, с 01.01.2015 года пониженная ставка для налогообложения дивидендов физических лиц — резидентов РФ в размере 9 % отменена и применению подлежит общая ставка – 13%. Соответственно, для дивидендов, начисленных и выплачиваемых с 01.01.2015 года в «непропорциональном» порядке нет абсолютно никакой разницы с точки зрения применения налоговой ставки.

Вместе с тем в отношении дивидендов, подлежащих выплате еще в 2014 году, но выплаченных с опозданием, то есть после 01.01.2015 года, подлежит ставка – 9%. Значит с точки налогообложения имеет значение как применять общую ставку: ко всей сумме, непропорционально заплаченной или только к части, превышающей выплату распределенную пропорционально долям в уставном капитале.

Что касается налога на прибыль участников ООО – юридических лиц, изменение порядка распределения дохода никак не повлияет. Связано это с тем, что в главе 25 «Налог на прибыль организаций» НК РФ дано свое определение понятию «дивиденд», согласно которому под дивидендом в целях налога на прибыль понимается доход от долевого участия в деятельности организаций. При этом не уточняется, что этот доход обязательно должен распределяться пропорционально долям. Соответственно, до 01.01.2015 года даже при выплате «непропорционального» дивиденда доход будет облагаться по сниженной ставке – 9%, а после 01.01.2015 года – по ставке 13 %.

Связано это с тем, что в главе 25 «Налог на прибыль организаций» НК РФ дано свое определение понятию «дивиденд», согласно которому под дивидендом в целях налога на прибыль понимается доход от долевого участия в деятельности организаций. При этом не уточняется, что этот доход обязательно должен распределяться пропорционально долям. Соответственно, до 01.01.2015 года даже при выплате «непропорционального» дивиденда доход будет облагаться по сниженной ставке – 9%, а после 01.01.2015 года – по ставке 13 %.

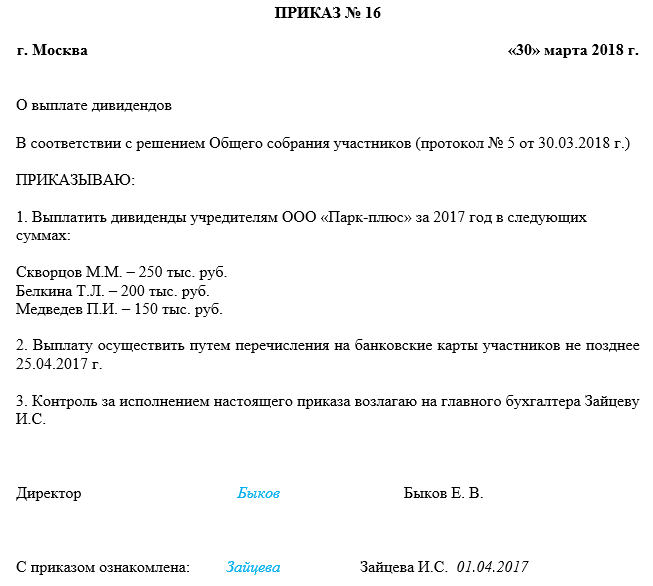

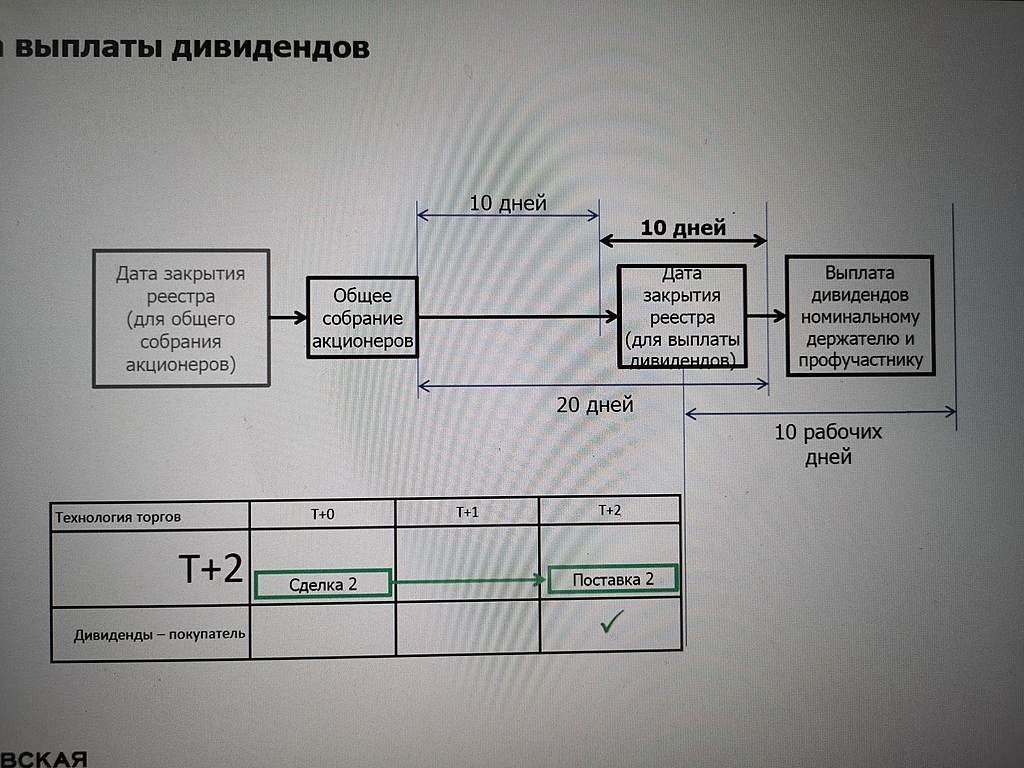

Приняв решение о распределении прибыли между участниками, общество должно выплатить дивиденды в течение 60 дней, если иной, меньший, срок не установлен в решении об их выплате или в уставе общества.

За несвоевременную выплату дивидендов участники могут потребовать через суд выплатить проценты за пользование денежными чужими средствами.

Следует ли рассматривать банковскую комиссию как доход?

Часто на практике возникает вопрос: следует ли рассматривать банковскую комиссию, которую уплачивает общество при перечислении дивидендов участникам на их банковские счета в качестве дохода, полученного участниками в натуральной форме? Мнения по данному вопросу разделились.

В Письме ФНС РФ от 15.09.2010 N ШС-37-3/11236 сказано, что общество должно обеспечить получение его участниками дохода от долевого участия в нем любым не противоречащим законодательству способом. Прежде всего – путем перечисления дивидендов на банковские счета. Таким образом, банковские услуги по перечислению дивидендов оказываются самому обществу. И оплата этих услуг производится исключительно в его интересах, а не в интересах его участников. Следовательно, у участников не образуется доход в натуральной форме, облагаемый НДФЛ.

Однако Минфин России придерживаются иного мнения. Так, в письме от 25 ноября 2008 г. N 03040601/351 сказано, что выплата дивидендов осуществляется в рамках гражданскоправовых, а не трудовых отношений. Поэтому платежи, произведенные организацией банку за обслуживание банковских карт, связанные с выплатой денежных средств, обязанность по выплате которых не установлена трудовым законодательством, подлежат обложению НДФЛ в установленном порядке.

К сожалению, на настоящий момент по данному вопросу еще не сложилось однозначной судебной практики. Однако ФАС ВолгоВятского округа в Постановлении от 8 ноября 2010 г. N А432399/2010 отметил, что услуги банка по перечислению дивидендов участникам общества оказываются непосредственно обществу и оплата этих услуг производится в его интересах, а не в интересах участников, т.е. у последних не образуется доход, облагаемый НДФЛ.

Однако ФАС ВолгоВятского округа в Постановлении от 8 ноября 2010 г. N А432399/2010 отметил, что услуги банка по перечислению дивидендов участникам общества оказываются непосредственно обществу и оплата этих услуг производится в его интересах, а не в интересах участников, т.е. у последних не образуется доход, облагаемый НДФЛ.

Платежные инвесторы: как работают дивиденды

Платежные инвесторы: как работают дивиденды Белль Вонг, J.D.

Принесут ли корпоративные акции вам стабильный доход, зависит от того, насколько хорошо работает компания, а также от того, какими акциями вы владеете. Являются ли дивиденды лучшим выбором для вашей конкретной финансовой ситуации?

Белль Вонг, J.D.

обновлено 02 мая 2022 г. · 3 минуты чтения

Есть два основных способа получения акционерами финансовой выгоды от владения акциями. Во-первых, за счет увеличения стоимости акций, которыми они владеют: по мере роста стоимости компании растет и стоимость акций акционеров. Второй способ — через выплату дивидендов или распределение прибыли компании. В зависимости от типа акций дивиденды могут выплачиваться или не выплачиваться. Хотя компании стараются быть последовательными в выплате дивидендов, важно понимать, что инвесторам, которые покупают обыкновенные акции компании, не гарантируется выплата дивидендов.

Второй способ — через выплату дивидендов или распределение прибыли компании. В зависимости от типа акций дивиденды могут выплачиваться или не выплачиваться. Хотя компании стараются быть последовательными в выплате дивидендов, важно понимать, что инвесторам, которые покупают обыкновенные акции компании, не гарантируется выплата дивидендов.

Имейте в виду, что, хотя этот термин широко используется, термин «акционер ООО» является неправильным, поскольку в состав компаний с ограниченной ответственностью (ООО) входят участники, а не акционеры. В отличие от корпоративных акционеров, участники ООО не имеют права на получение дивидендов. Вместо этого платежи от ООО называются распределениями, и то, производятся ли распределения и в каком размере они производятся, зависит от условий операционного соглашения ООО.

Обыкновенные акции против привилегированных акций

Когда дело доходит до выплаты дивидендов, инвесторы должны знать о различиях между обыкновенными акциями и привилегированными акциями, которые могут быть выпущены корпорациями. Выплата дивидендов зависит от ряда факторов, включая тип акций, которыми вы владеете.

Выплата дивидендов зависит от ряда факторов, включая тип акций, которыми вы владеете.

Обыкновенные акции — это то, о чем думает большинство людей при инвестировании в компанию. Когда вы владеете обыкновенными акциями, дивиденды не гарантируются. Вместо этого получение вами дивидендов зависит от прибыли корпорации и ее дивидендной политики. Однако привилегированные акции гарантируют выплату дивидендов. Частота выплат — ежеквартально, ежемесячно или ежегодно — зависит от компании, хотя наиболее распространены ежеквартальные выплаты.

В отличие от привилегированных акций, обыкновенные акции имеют тенденцию к более быстрому росту стоимости, когда дела у компании идут хорошо. Кроме того, когда компания получает рекордную прибыль, владельцы обыкновенных акций могут получить высокие дивиденды. С другой стороны, привилегированные акции получают только гарантированную сумму дивидендов, независимо от того, насколько хорошо корпорация работала в какой-либо конкретный год.

Дивидендная политика

Дивидендная политика корпорации определяется ее советом директоров. Решение о том, следует ли выплачивать дивиденды по обыкновенным акциям, и размер любых таких дивидендов зависит от множества факторов.

Решение о том, следует ли выплачивать дивиденды по обыкновенным акциям, и размер любых таких дивидендов зависит от множества факторов.

Главное помнить, что дивиденды не выплачиваются, если компания не получила достаточно прибыли. Однако тот факт, что компания решает не выплачивать дивиденды, не означает, что она не получила достаточно прибыли. Вместо этого он может реинвестировать прибыль в компанию, а не распределять ее среди акционеров.

Хотя реинвестирование прибыли имеет ряд преимуществ, таких как увеличение потенциала будущей прибыли, компании обычно предпочитают реинвестировать прибыль, когда сталкиваются с быстрыми темпами роста. Однако, когда рост замедляется, совет директоров может решить, что выплата дивидендов может помочь компании сохранить своих акционеров, в то время как выплата дивидендов часто является сигналом для рынка о том, что дела у компании идут хорошо и ожидается, что она будет продолжать получать прибыль.

Даты выплаты дивидендов

Процедуры выплаты дивидендов основаны на датах, относящихся к определенным событиям компании. Если вы владеете акциями компании, и эта компания объявляет о выплате дивидендов, применяются следующие даты:

Если вы владеете акциями компании, и эта компания объявляет о выплате дивидендов, применяются следующие даты:

- Дата объявления. Это дата, когда совет директоров компании объявляет о выплате дивидендов.

- Дата записи. В объявлении о выплате дивидендов совет также указывает дату записи. Чтобы получить объявленные дивиденды, вы должны быть указаны в документах компании как акционер на дату регистрации.

- Экс-дивидендная дата. Если вы купили акции компании до экс-дивидендной даты, вы имеете право на получение объявленных дивидендов. Однако, если вы покупаете акции компании в дату экс-дивидендов или после нее, дивиденды, подлежащие выплате по приобретенным вами акциям, вместо этого выплачиваются продавцу акций.

- Дата платежа. Как следует из названия, дата выплаты — это дата, на которую запланирована выплата дивидендов.

Владение корпоративными акциями может обеспечить инвесторам стабильный поток дохода. Однако то, получите ли вы дивиденды от приобретенных вами акций, зависит от ряда факторов, и инвесторам важно понимать основы, лежащие в основе корпоративных решений о выплате или невыплате дивидендов. Если вам нужна помощь в принятии решений о дивидендах или других корпоративных вопросах, рассмотрите возможность использования поставщика онлайн-услуг, который поможет вам в этом процессе.

Однако то, получите ли вы дивиденды от приобретенных вами акций, зависит от ряда факторов, и инвесторам важно понимать основы, лежащие в основе корпоративных решений о выплате или невыплате дивидендов. Если вам нужна помощь в принятии решений о дивидендах или других корпоративных вопросах, рассмотрите возможность использования поставщика онлайн-услуг, который поможет вам в этом процессе.

Получите помощь в управлении своим бизнесом. УЗНАТЬ БОЛЬШЕ

Об авторе

Belle Wong, J.D.

Белль Вонг — писатель-фрилансер, специализирующийся на малом бизнесе, личных финансах, банковском деле и технологиях/SAAS. Она проводит ч… Читать далее

Похожие темы

Эта часть сайта предназначена только для информационных целей. Содержание не юридическая консультация. Заявления и мнения являются выражением автора, не LegalZoom, и не были оценены LegalZoom на точность, полноты или изменения в законе.

Налог на дивиденды для акционеров компании

Налог на дивиденды для акционеров компании от Belle Wong, J. D.

D.

Вы не уверены в налоговых последствиях получения дивидендов от ваших корпоративных инвестиций? Вот что нужно знать налоговым инвесторам.

Belle Wong, J.D.

обновлено 28 апреля 2022 · 3 минуты чтения

Если ваши инвестиции включают корпоративные акции в форме обыкновенных или привилегированных акций, есть вероятность, что в какой-то момент вы получите дивиденды. Дивиденды — это распределение корпоративной прибыли, выплачиваемое акционерам. И, как и любая форма дохода, дивиденды облагаются подоходным налогом.

Что касается подоходного налога, существует два типа дивидендов: квалифицированные дивиденды и неквалифицированные дивиденды, последние также известны как обычные дивиденды. Квалифицированные дивиденды облагаются налогом по значительно более низким налоговым ставкам, чем их неквалифицированные аналоги, поэтому классификация получаемых вами дивидендов оказывает огромное влияние на ваши общие налоговые обязательства.

Квалифицированные дивиденды

Дивиденд является квалифицированным дивидендом, если он отвечает всем следующим требованиям:

- Дивиденды выплачиваются корпорацией США или квалифицированной иностранной корпорацией.

- Дивиденд признается Службой внутренних доходов (IRS) в качестве квалифицированного дивиденда. Для каждой выплаты дивидендов, которую вы получаете от корпорации, вы получаете копию Дивиденды и распределения (форма 1099-DIV), в которой указано, являются ли дивиденды квалифицированными или нет. Помимо распределения прироста капитала, некоторые виды дивидендов не классифицируются как квалифицированные.

- Вы владели акциями, по которым были выплачены дивиденды, в течение определенного минимального количества дней в течение определенного периода. Вообще говоря, вы должны держать акции более 60 дней в течение 121-дневного периода, считая от 60 дней до экс-дивидендной даты. Эта дата определяет, имеет ли покупатель акций право на получение следующей выплаты дивидендов. Например, покупатели, приобретающие акции до экс-дивидендной даты, получают следующую выплату дивидендов; однако, если акции приобретаются на экс-дивидендную дату или после нее, продавец имеет право на получение следующей выплаты дивидендов.

Как упоминалось выше, вам не нужно определять правильную классификацию выплачиваемых вам дивидендов — вы узнаете классификацию, когда получите форму 1099-DIV. Однако в целях налогового планирования рекомендуется как можно раньше узнать, как классифицируются ваши дивиденды.

Квалифицированные дивиденды облагаются налогом по ставке 0, 15 или 20 процентов в зависимости от вашей налоговой категории. Даже при самой высокой ставке налога на дивиденды с установленными условиями вы все равно платите значительно меньший налог, чем в случае неквалифицированных дивидендов.

Неквалифицированные дивиденды

По данным IRS, неквалифицированные или обычные дивиденды являются наиболее распространенным видом корпоративного распределения. Неквалифицированные дивиденды считаются обычным доходом, а не доходом от прироста капитала, и поэтому облагаются по той же ставке налога, что и ваш обычный доход. Это означает, что вы платите налоги на неквалифицированные дивиденды в соответствии с вашей шкалой подоходного налога.

Налог на дивиденды REIT

В предыдущие годы налогоплательщикам не было смысла держать инвестиционные фонды недвижимости (REIT) на налогооблагаемых счетах, поскольку дивиденды REIT не считались квалифицированными дивидендами. Однако налоговые изменения в Законе о сокращении налогов и занятости от 2017 года ввели 20-процентный сквозной вычет, который снижает ставку налогообложения таких дивидендов. Если вы рассматриваете возможность владения REIT в налогооблагаемом транспортном средстве, лучше всего проконсультироваться с налоговым консультантом, поскольку правила, касающиеся сквозного вычета, сложны.

Удерживаемый налог на дивиденды за рубежом

Если в вашем портфеле есть акции иностранных корпораций, то есть акции компаний, зарегистрированных в иностранном государстве, вы можете облагаться налогом на дивиденды у источника, который удерживает страна от инвестиционного дохода, выплачиваемого инвесторам-нерезидентам.

Каждая страна имеет определенную ставку налога у источника, но эта ставка может быть снижена, если США заключили соглашение об избежании двойного налогообложения с соответствующей страной. Ставка налога у источника в Канаде, например, составляет 25 процентов, но поскольку вопрос об удержании налога рассматривается в налоговом соглашении между США и Канадой, американцы, инвестирующие в канадские компании, облагаются налогом по более низкой ставке.

Ставка налога у источника в Канаде, например, составляет 25 процентов, но поскольку вопрос об удержании налога рассматривается в налоговом соглашении между США и Канадой, американцы, инвестирующие в канадские компании, облагаются налогом по более низкой ставке.

Корпоративные акции могут обеспечить значительный инвестиционный доход в виде дивидендов, но разумный в налогообложении инвестор должен знать о потенциальных налоговых последствиях квалифицированных и неквалифицированных дивидендов. Во многих случаях период владения акциями определяет, классифицируются ли дивиденды как квалифицированные дивиденды, что облагает более низкую налоговую ставку. Если вы не уверены, всегда лучше проверить в налоговом учете или у поставщика онлайн-услуг, просто на всякий случай.

Получите помощь в управлении своим бизнесом. УЗНАТЬ БОЛЬШЕ

Об авторе

Belle Wong, J.D.

Белль Вонг — писатель-фрилансер, специализирующийся на малом бизнесе, личных финансах, банковском деле и технологиях/SAAS.

Об авторе