Периоды проверки выездной проверки: Процедура проведения выездных налоговых проверок | ФНС России

1.3.2. Ограничения по проверяемому периоду \ КонсультантПлюс

Приложения к данному документу не применяются по мере реализации в Прикладной подсистеме «Контрольная работа» Автоматизированной информационной системы «Налог-3» форм, направленных письмом ФНС России от 15.01.2019 N ЕД-4-2/356@.

1.3.2. Ограничения по проверяемому периоду.

Период, за который проводится проверка, должен состоять из целого числа налоговых периодов по всем налогам, сборам, по которым назначена проверка. При этом выездная налоговая проверка может быть назначена не ранее наступления сроков представления налоговых деклараций за последний налоговый период по всем налогам, по которым назначена проверка.

При проведении проверки по нескольким или всем налогам и сборам (независимо от формулировки предмета проверки) рекомендуется устанавливать единый период, за который проводится проверка, при этом может не совпадать период по проверкам правомерности заявленных к возмещению сумм налогов, перечисления налоговыми агентами налогов в бюджет.

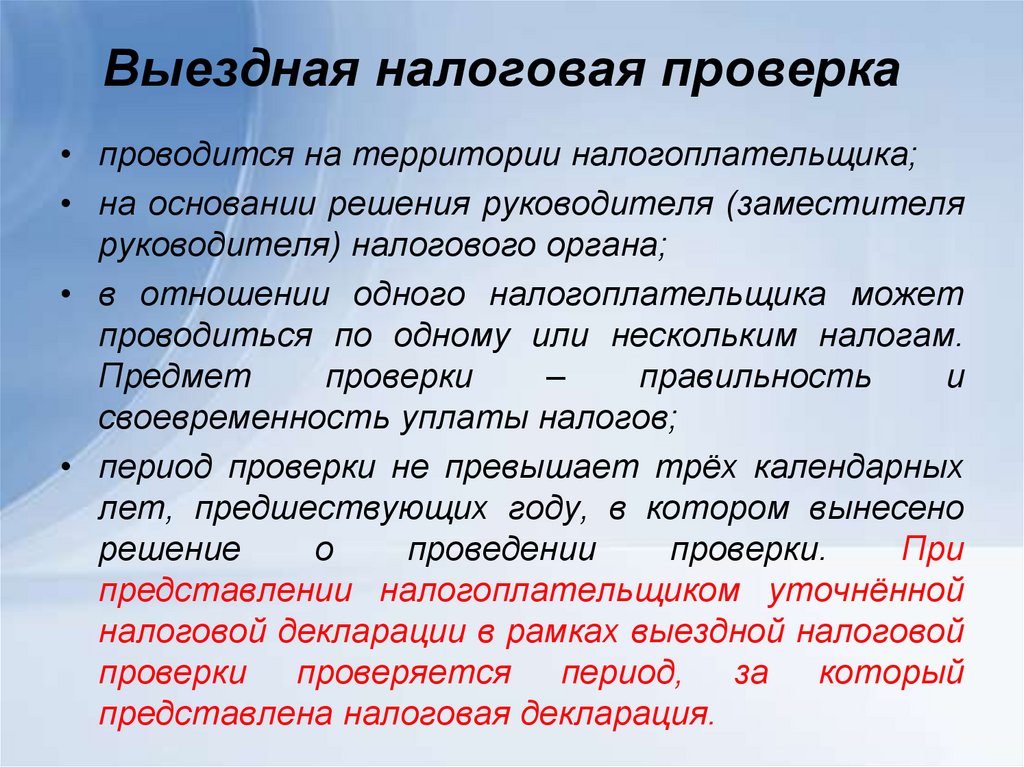

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (глубина выездной налоговой проверки) (абзац второй пункта 4 статьи 89 Кодекса). Из этого правила абзацем третьим пункта 4 статьи 89 Кодекса предусмотрено единственное исключение — в случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

При применении пункта 4 статьи 89 Кодекса необходимо учитывать следующее:

1) норма применяется в случае представления налогоплательщиком уточненной налоговой декларации за период, превышающий три календарных года, предшествующих году, в котором представлена такая декларация;

2) норма предоставляет налоговому органу право провести выездную налоговую проверку за период, за который представлена уточненная налоговая декларация;

3) момент представления уточненной налоговой декларации (во время проведения выездной налоговой проверки, до ее проведения, после проведения) для применения нормы значения не имеет. Вместе с тем имеет значение, проводилась ли ранее выездная налоговая проверка по тому налогу и за тот период, за который представлена уточненная налоговая декларация, так как пункт 4 статьи 89 Кодекса не предоставляет налоговому органу право проведения повторной выездной налоговой проверки по одному и тому же основанию.

Вместе с тем имеет значение, проводилась ли ранее выездная налоговая проверка по тому налогу и за тот период, за который представлена уточненная налоговая декларация, так как пункт 4 статьи 89 Кодекса не предоставляет налоговому органу право проведения повторной выездной налоговой проверки по одному и тому же основанию.

При указании периода проведения проверки вновь созданных организаций налоговым органам необходимо учитывать, что в соответствии с пунктом 2 статьи 55 Кодекса для организаций, созданных после начала календарного года, первым налоговым периодом является период времени со дня создания организации до конца данного года, а при создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания. При этом днем создания организации признается день ее государственной регистрации. В отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал, указание первых налоговых периодов производится в соответствии с периодами, согласованными при создании организации налоговым органом по месту учета налогоплательщика (пункт 4 статьи 55 Кодекса).

сроки, причины продления и приостановки

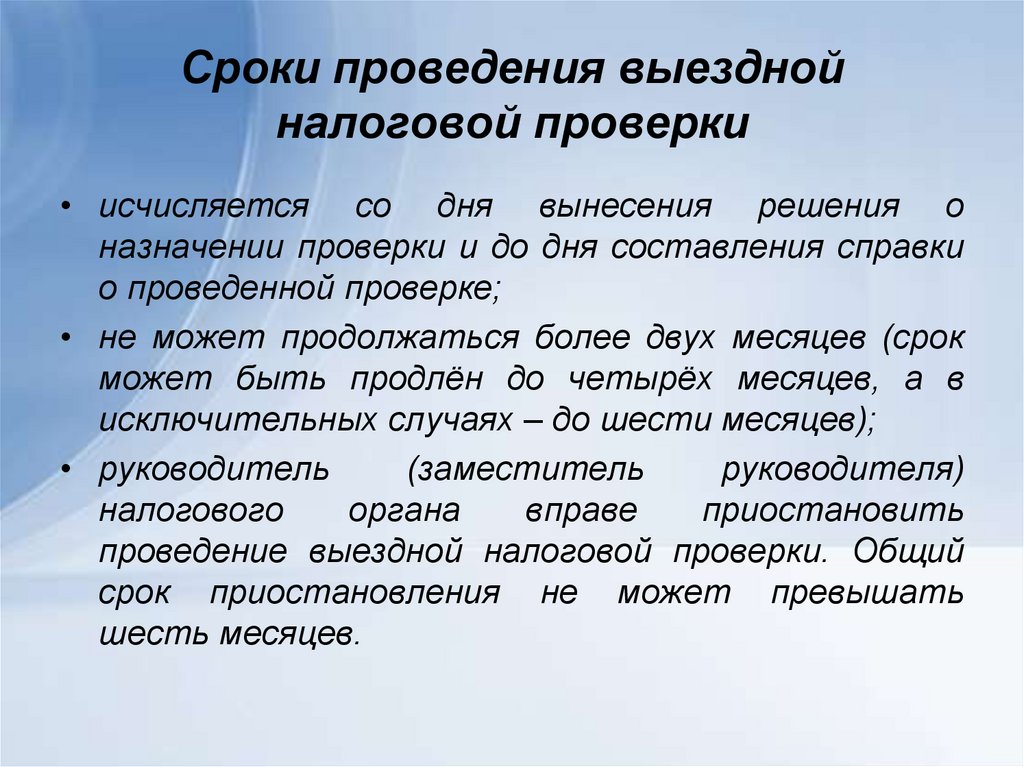

Выездная налоговая проверка (ВНП) — мероприятие длительное и не очень приятное. Срок проверки — время, которое прошло с даты вынесения решения о ее проведении до дня составления справки о прошедшей выездной проверке. Налоговый кодекс говорит, что этот срок не может превышать 2 месяца. Однако, на практике ВНП может существенно затянуться.

Налоговый кодекс предусматривает возможность пролонгации выездной проверки на срок до 4-х месяцев, а в исключительных случаях — до 6-ти. Основания и порядок продления сроков ВНП определены в Приказе ФНС РФ от 07.11.2018 № ММВ-7-2/628@.

Проверка может быть продлена как по причинам, связанным с налогоплательщиком, его статусом или действиями, так и по основаниям, не зависящим от проверяемого.

Крупнейший налогоплательщик

При проверке крупнейших налогоплательщиков, сроки выездной проверки могут быть увеличены по вполне логичным причинам — статус крупнейшего предполагает большое количество операций, значительные объемы выручки и документов, а значит, на проверку потребуется больше времени.

Один из вариантов избежать проверок — налоговый мониторинг. Это форма контроля, когда ФНС получает доступ к информационным системам, бухгалтерской и налоговой отчетности организации. Например, к базе 1С, электронному документообороту и т.п. С 2021 года в налоговом мониторинге участвуют такие компании, как Роснефть или Газпром (их дочерние компании).

А также иностранные компании — две «дочки» Procter & Gamble, МЕТРО Cash & Carry, Нестле и др.

В период налогового мониторинга не проводятся камеральные (пункт 1.1. статьи 88 НК РФ) и выездные (пункт 5.1 статья 89 НК РФ) проверки.

Обособленные подразделения

Наличие обособленных подразделений также является основанием для продления сроков проверки. И чем больше количество подразделений, тем длительнее проверка. Так, при наличии более чем 10 подразделений проверка может быть продлена на шесть месяцев.

Задержка с представлением документов

Непредставление запрошенных проверяющими документов в установленные сроки — еще одно основание для продления сроков. Напомним, что запрошенные в ходе налоговой проверки документы необходимо предоставить в течение десяти рабочих дней.

Напомним, что запрошенные в ходе налоговой проверки документы необходимо предоставить в течение десяти рабочих дней.

Препятствование проверке

Если налогоплательщик препятствует проведению проверки, например, не представляет документы, запрещает сотрудникам общаться с проверяющими, не пускает проверку на свою территорию, сроки проверки могут быть увеличены. Кроме того, в этом случае продлеваются и сроки давности привлечения к ответственности за налоговые правонарушения.

Получение информации о нарушениях

В ходе проверки налоговики могут получить сведения от полиции или из иных источников о нарушениях налогоплательщиком законодательства. В этом случае может потребоваться дополнительная проверка, а значит общий срок ВНП будет увеличен.

Задержки при встречных проверках и допросах свидетелей

В рамках проведения выездной налоговой проверки:

- делаются запросы в банки,

- проводятся встречные проверки контрагентов,

- привлекаются эксперты, в том числе переводчики,

- опрашиваются свидетели.

По каждой из этих процедур законом установлены сроки, при нарушении которых налоговый орган может принять решение об увеличении сроков налоговой проверки.

Чрезвычайные ситуации

Если в период проведения проверки с проверяемой организацией или проверяющим органом случается чрезвычайная ситуация (пожар, потоп, авария и т. д.), сроки выездной проверки могут быть увеличены.

Как видим, список оснований для продления сроков выездной налоговой проверки довольно большой.

Что еще нужно знать о сроках выездной проверки

Помимо продления сроков налоговый орган может вынести решение о приостановлении ВНП. В этом случае срок перестает течь, и проверка по сути сдвигается на будущее.

Приостановление проверки возможно в общей сложности не более чем на 6 месяцев. Поводом для приостановления выездной налоговой проверки являются:

- встречные проверки контрагентов налогоплательщика,

- получение информации от иностранных государств (в этом случае возможно приостановление проверки на срок до 9 месяцев),

- проведение экспертиз,

- перевод документов на иностранном языке.

На время приостановления проверки налоговый орган не проводит контрольные мероприятия на территории налогоплательщика, возвращает оригиналы документов, полученных в ходе проверки, приостанавливает запрос новых, не ходит с осмотрами.

На практике продление сроков и приостановление редко происходят однократно и сразу на весь отведенный законом срок. Чаще встречаются ситуации, когда налоговый орган сначала принимает решение о приостановке для проведения встречных проверок, затем продлевает срок проверки для получения дополнительных сведений, следом идет приостановка на время экспертизы, потом снова продление и так несколько раз. В такой ситуации довольно сложно бывает уследить за соблюдением сроков и достаточностью оснований для тех или иных действий проверяющих.

Из за назначения дополнительных мероприятий у крупного бизнеса продолжительность проверки может растянуться на 1,5-2 года.

Кроме того, в ходе проверки приходится постоянно взаимодействовать с налоговыми инспекторами: собирать нужные документы, писать объяснения и возражения. Сроки такого взаимодействия ограничены законом, поэтому эту работу нельзя отложить на потом, приходится отодвигать текущие задачи. Не всегда у компании есть в штате достаточно сотрудников, чтобы выделить для общения с налоговиками отдельного человека.

Сроки такого взаимодействия ограничены законом, поэтому эту работу нельзя отложить на потом, приходится отодвигать текущие задачи. Не всегда у компании есть в штате достаточно сотрудников, чтобы выделить для общения с налоговиками отдельного человека.

Чтобы не отвлекать сотрудников от текущих рабочих задач, можно нанять сторонних консультантов, которые являются профессионалами и имеют большой опыт взаимодействия с налоговыми органами при проведении налоговых проверок.

Записаться на консультацию к юристу

Как уже отмечалось, сроки ВНП исчисляются с момента вынесения решения о проверке и до даты составления справки о проведении проверки. Однако, составление справки не означает, что общение с налоговыми органами закончено и можно вздохнуть спокойно.

В течение двух месяцев после завершения проверки налоговики готовят акт по результатам ВНП. Затем еще месяц дается налогоплательщику для предъявления возражений на акт налоговой проверки. Потом следует рассмотрение возражений, досудебное решение вопросов с налоговыми органами, а возможно и суд.

Обратите внимание: нарушение со стороны налоговой общих сроков проверки не может являться единственным основанием для отмены решения.

Все это требует немалого количества времени, а также знаний и опыта в общении с налоговыми органами. Практически невозможно перевести квалифицированного сотрудника на общение с налоговой по вопросам налоговой проверки без ущерба его текущей работе.

Чтобы налоговая проверка не парализовала работу компании, вы можете привлечь налоговых юристов на период ВНП.

Что говорит судебная практика?

Суды не считают, что нарушение сроков в ходе проведения проверки должны повлечь какие-то последствия для ФНС. Ведь был срок и был пропущен или затянут, то на результат проверки это повлиять не может. Если нарушения нашлись, значит за них положено наказать.

Например в Постановление АС Московского округа от 23.05.2019 по делу № А40-222695/2018 суд установил, что нарушение сроков для выдачи решения после проведения проверки не повлияло на права налогоплательщика и вообще было связано с дополнительными мероприятиями по контролю.

Попытка истца обратиться к п. 14 статьи 101 НК РФ (в ней говорится что если должностное лицо ФНС не соблюдало требований НК, то это может стать основанием для отмены решения по итогам проверки, в частности, если инспектор не предоставлял доступа к документам), тоже не получила поддержки. Ведь налогоплательщику позволяли знакомиться со всеми материалами проверки.

Вот еще одно Постановление, на этот раз АС Северо-Западного округа от 21 мая 2020 г. № Ф07-2512/20 по делу № А56-53853/2019.

Общество подало в суд на инспекцию, т. к. считало, что та неправомерно затягивает сроки ВНП. И суды в начале его поддержали. Но инспекция продолжала настаивать, что никаких незаконных действий с ее стороны не было. В итоге Постановлением установлено единственное нарушение — позднее вручение акта выездной налоговой проверки.

Так что даже победа в судах первых инстанций не гарантирует, что инспекция не пойдет дальше, чтобы защитить свои интересы.

Правовые и налоговые консультации, договорная работа, защита активов компании, ее собственников и руководителей, сопровождение выездных проверок, юридическая поддержка в арбитраже — все это вы можете получить у специалистов компании WhiteRock.

Оставьте заявку на обратный звонок в форме ниже или напишите нам в Телеграм: @whiterock_pro.

Определение частоты проверок | Law Insider

имеет значение, указанное в Разделе 3.1.

означает последний или окончательный визит с целью освидетельствования или инспекции, обычно проводимой в отношении элементов оборудования для обеспечения безопасности и функциональных испытаний при первоначальном освидетельствовании или периодическом освидетельствовании судна;

означает первую инспекцию объектов на месте для проверки заявлений, представленных в соответствии со Статьями III, IV, V и VI и настоящим Приложением.

означает поверхностное исследование для определения наличия краски на основе свинца и положения отчета, объясняющего результаты исследования.

означает сбор проб окружающей среды (например, воздуха, воды, растительности, почвы, мазков) в месте, указанном Агентством, и в непосредственной близости от него с целью помочь Агентству сделать выводы о отсутствие незаявленного ядерного материала или ядерной деятельности в указанном месте.

означает, что отбор проб должен быть сделан в сентябре месяце, если иное не указано в таблице ограничений и требований к мониторингу сточных вод.

или «ПЭО» означает первоначальную экологическую экспертизу для Проекта, включая любые ее обновления, подготовленные и представленные Заемщиком и одобренные АБР;

имеет значение, указанное в разделе 3.2.

означает настолько полное обследование, насколько это возможно, внутренних и внешних поверхностей котла или сосуда под давлением, когда он остановлен и когда пластины люков, смотровые люки или другие крышки смотровых отверстий сняты по требованию инспектора .

означает физическую проверку дома заявителя на месте, чтобы убедиться, что заявитель и дом соответствуют всем требованиям по охране здоровья и безопасности в рамках настоящих правил.

означает вознаграждение, подлежащее уплате Кредитору или Кредитору за проведение любой проверки, требуемой настоящим Соглашением, в размере, не превышающем 500,00 долларов США за каждую проверку.

означает испытания, проведенные (включая любое их повторение) на этапе ввода в эксплуатацию, в том числе изложенные в Разделе 3 настоящего Приложения S, для демонстрации того, что применимое Оборудование или система готовы к использованию для получения Природного газа и производства СПГ. для тестов производительности.

означает количество элементов в каждой категории. Частота может быть определена с помощью аналитического метода или конкретных лабораторных требований к точности, прецизионности анализа или статистического расчета.

означает в пределах установленной границы Помещения.

означает, что отбор проб должен быть сделан в сентябре месяце, если иное не указано в таблице ограничений и требований к мониторингу сточных вод.

означает письменный отчет, который

означает отчет, представленный Главным обслуживающим персоналом или Специальным обслуживающим персоналом, в зависимости от обстоятельств, по существу в форме Приложения L к настоящему документу.

означает проверку, проводимую во время работы котла.

, используемый здесь, означает период, заканчивающийся в 17:00. Бостонское время на дату, которая наступает через тридцать (30) дней после даты настоящего Соглашения. Покупатель имеет право расторгнуть настоящее Соглашение по своему собственному усмотрению, направив письменное уведомление о таком решении Продавцу в любой день до и включая последний день Периода проверки, и в этом случае Первоначальный депозит будет немедленно возвращен Продавцу. Покупатель и, за исключением случаев, прямо указанных в настоящем документе, ни одна из сторон не несет никакой дополнительной ответственности или обязательств перед другой стороной по настоящему Соглашению. При отсутствии такого письменного уведомления непредвиденные обстоятельства, предусмотренные в настоящем Разделе 6.02, более не применяются, считается, что Покупатель отказался от своего права на расторжение в соответствии с настоящим Разделом 6.02, и настоящее Соглашение остается в полной силе и действии.

означает, что отбор проб должен производиться в марте, июне, августе и декабре, если иное не указано в таблице «Ограничения сбросов и требования к мониторингу».

означает тот элемент контроля, который определяет свойства или элементы, включая функциональное действие материалов, оборудования или их компонентов, путем применения установленных научных принципов и процедур.

означает посещение Сайта; и

означает серию связанных изображений, которые при последовательном отображении создают впечатление движения вместе с сопровождающими звуками, если таковые имеются.

означает любое лицо, назначенное Покупателем или от его имени для проверки или осуществления надзора за качеством поставок, складов или работ по Контракту, или любое лицо, назначенное Инженером по надзору за качеством для указанной цели.

означает либо технико-экономическое обоснование присоединения генерации, либо технико-экономическое обоснование присоединения передачи.

означает выполнение Покупателем любой или всех проверок, разрешенных в соответствии с Разделом 44 настоящего Соглашения в отношении любых или всех Займов, Продавца или связанных сторон, по желанию Покупателя время от времени.

QSI CERT ISO 9001- ISO 27000- ISO 4001- ISO 50001

20 Yılı Aşan Tecrübe

Kurulduğu günden bu yana tarafsızlık ilkesinden ödün vermeden sürekli gelişime önem vererek müşterilerimizin yanında olduk. Geldiğimiz bu noktada Türkiye ve Avrupanın en büyük doğrulayıcı kuruluşu olma başarısını gösteren QSI Belgelendirme en büyük gücünü siz değerli müşterileri ve çalışanlarından almaktadır.

Kaliteli hizmetin gücüne inanıyoruz.

Önce hizmet kalitesi felsefesi ile yola çıktığımız bu süreçte hiç durmadan, daima iyileşerek yolumuza devam ediyoruz.

Ben değil biz anlayışı ile çalışıyoruz

Ekip Ruhunun gücünü bireysel Performansların önünde tutarak, çalışma arkadaşlarımızın toplam Yetkinliklerini geliştirmeye gayret ediyoruz.

MİSYONUMUZ

Ülke ekonomisine katma değer yaratan belgelendirme, doğrulama ve eğitim hizmetleri sunmak.

VİZYONUMUZ

Ülkemizin en çok tercih edilen yerel belgelendirme ve eğitim kuruluşu olmak.

Değerlerimiz

- Tarafsız Hizmet

- Ben Değil Biz Anlayışı

- Girişimci, Yenilikci Ve öncü Olmak

- Müşteri ve çalışan memnieti

- Adil yöşteri ve çalışan Memnieti.

Hizmetlerimiz

ACA — Углеродная аккредитация аэропорта havalimanlarının CO₂ emisyonlarını yönetme ve azaltma çabalarını bağımsız olarak değerlendiren ve tankarıyan havaalanları biır program.

ACA – AIRPORT CARBON

EU ETS Kapsamında Çevre ve Şehircilik Bakanlığı Sera Gazı Doğrulaması, ISO 14064-1 Karbon Ayak İzi , ISO 14046 Su Ayak İzi, ISO 14067 Ürün Karbon Ayak İzi Doğrulaması

DOĞRULAMA

LCA — Yaşam Döngüsü Analizi, EPD — Çevresel Ürün Beyanı, GRI — Sürdürülebilirlik Raporlama, CDP — Karbon Saydamlık Beyanı, ECO Label

SÜRDÜRÜLEBİLİRLİK

Helal Akreditasyon Kurumu — HAK başvurumuz yapılmış olup belgelendirme sürecimiz devam etmektedir.

HELAL BELGELENDİRME

Yapı Malzemeleri Direktifi Kapsamında Çimento, Kireç, Beton, Agrega, Tuğla, Bims, Beton Kimyasalları, Bordür, Parke CE & G İşareti

ÜRÜN BELGELENDİRME

ISO 9001, ISO 14001, ISO 45001 , ISO 27001, ISO 50001 Standartları Kapsamında TÜRKAK Akrediteli Sistem Belgelendirme Hizmetlerimiz için bizimle irtibata geçebilirsiniz.

СИСТЕМ БЕЛГЕЛЕНДИРМЕ

Сон Хаберлер

TMMOB ÇMO Adana Şubesi ve QSI Belgelendirme İşbirliği Kurumsal Karbon Ayak İzi Eğitimi

9 марта 2023 г.

Eğitimlerimiz hız kesmeden yeni yılda da devam ediyor… TMMOB ÇMO Adana Şubesi ve QSI Belgelendirme işbirliği 8-9 NİSAN 2023 0üek 0recüs tarihlerinde, 2023

QSI Belgelendirme & ÇMNET İşbirliği ile ISO 14046: 2014; Су Аяк Изи Эгитими

9 марта 2023 г.

QSI Belgelendirme & ÇMNET işbirliği ile 11-12 марта 2023 г. tarihlerinde gerçekleştirilmek üzere ISO 14046 : 2014; Су Аяк Изи Eğitimi planlanmıştır.

Об авторе