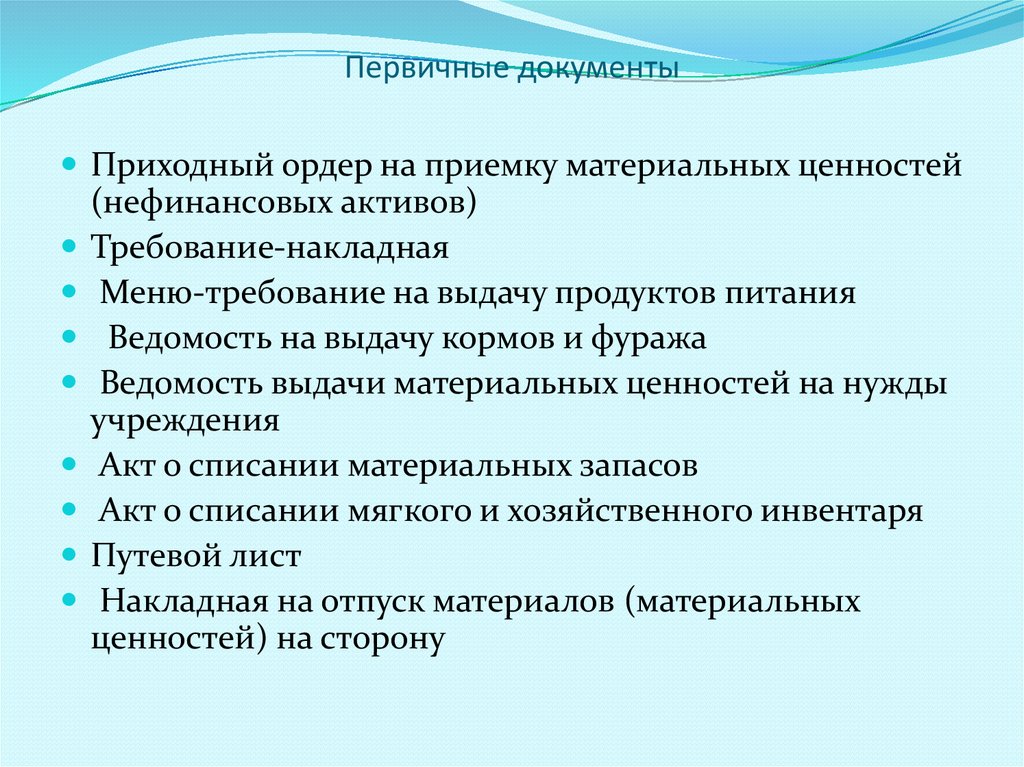

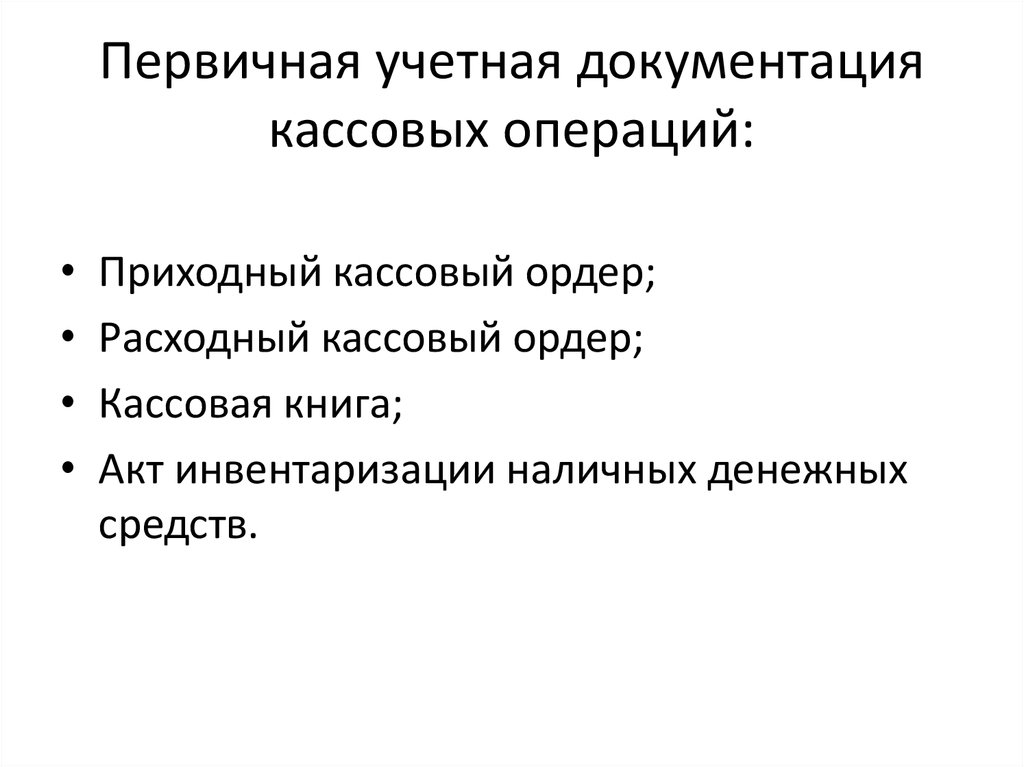

Первичная документация это: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Восстановление первичной документации | Помощь в востановлении первичной документации

Восстановление первичной документации

Бухгалтерский отчет, что ведется на предприятии, каждый день сталкивается с таким понятием как первичная документация. Это важнейший элемент в ведении хозяйственной деятельности, правильное обеспечение которого напрямую влияет на финансовый результат предприятия. Такой финансовый результат очень часто страдает от финансовых санкций и вычетов налоговых органов. Поэтому давайте разберемся более детально в данной тематике.

Что такое первичный документ?

Первичные документы являют собой основу каждого бухгалтерского отчета. Каждая операция продажи, поставки, предоставления услуг, выполнения работ или иной деятельности сопровождается подписанием сторонами первичной документации. Таким образом под первичным документом разумеется документ, что составлен в письменной или же электронной форме, который несет в себе информацию об хозяйственной операции между контрагентами.

Таким образом под первичным документом разумеется документ, что составлен в письменной или же электронной форме, который несет в себе информацию об хозяйственной операции между контрагентами.

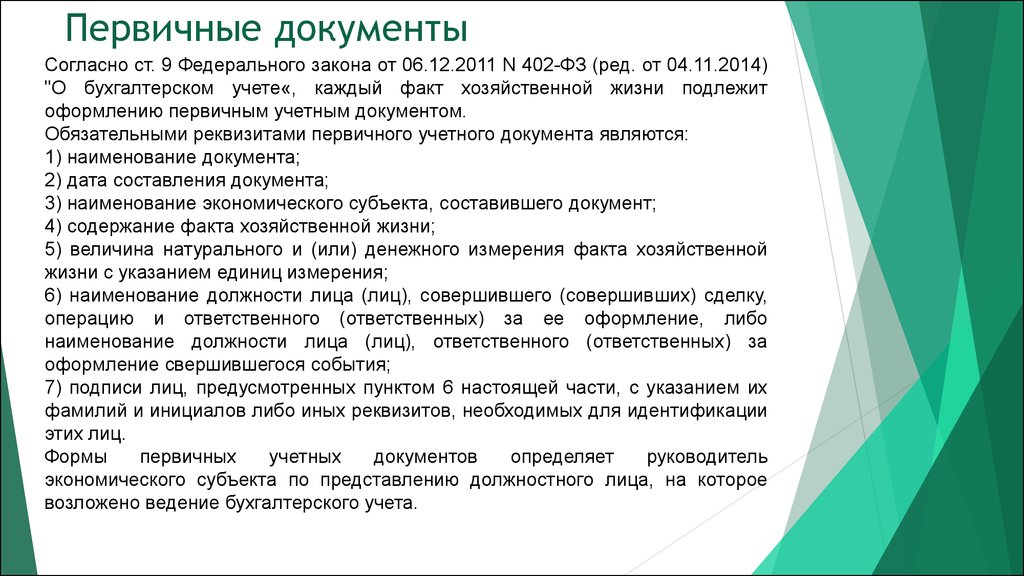

Данный вопрос урегулирован на уровне законодательства, например, нормами Налогового кодекса Украины, Закона о финансовом учете и отечности от 16 июля 1999 года, приказом Министерства финансов от 24 мая 1995 года о документальном обеспечении записей в бухгалтерском отчете.

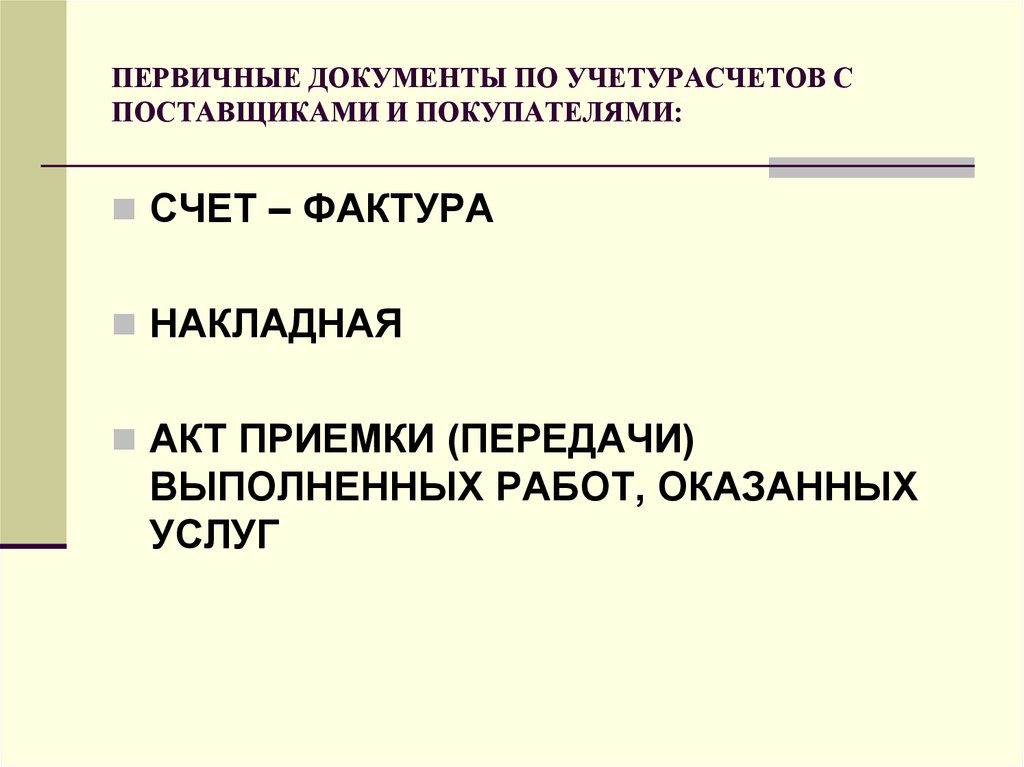

Вышеупомянутые законодательные акты не имеют перечня первичных документов. Такими на практике есть кассовые ордера, акт выполненных работ, товарно-транспортная накладная, акт предоставленных услуг, накладная, фискальный чек и многие другие. Главное для первичного документа это наличие обязательных признаков. Это есть очень важно, поскольку такие документы составляются для фиксации факта хозяйственной операции. Именно это имеет правовое значение и последствия. В большем количестве случаев, именно наличие первичных документов служит основанием для отнесения уплаченных сумм к расходам по результатам финансового отчетного периода.

По поводу общих правил, то стоит напомнить, что все первичные документы субъекты хозяйствования обязаны их хранить не менее трех лет, а документы по операциям что подлежат финансовому мониторингу – не менее пяти лет. Ответственность за ведение и хранение бухгалтерской отчетности несет уполномоченное лицо или орган (например, главный бухгалтер), руководитель предприятия или же собственник.

Что делать при потере первичных документов?

Именно поэтому очень важным вопросом, что возникает у каждого бизнеса, в большей части случаев перед налоговой проверкой, есть вопрос аудита первичных документов, а также восстановления утраченных и работа над ранее не составленными первичными документами. Поэтому стоит рассмотреть отдельно два отдельных случая:

- потеря или уничтожение первичных документов;

- составление ранее не составленных документов.

Первый случай может произойти в силу форс-мажорных обстоятельств, не ответственного отношения ответственных работников или же с иных причин. Но при этом такие ситуации не влияют на следующие действия предприятия по работе над восстановлением первичной документации.

Но при этом такие ситуации не влияют на следующие действия предприятия по работе над восстановлением первичной документации.

Итак, восстановление первичной документации должно отвечать требованиям законодательства и выглядит следующим образом:

Руководитель предприятия письменно обязан предупредить о факте правоохранительные органы (полицию, налоговую милицию).

Принимается приказ о назначении комиссии для составления перечня отсутствующих документов, в которую входят работники следственных органов, охраны и пожарного надзора.

Выяснение причин пропажи или уничтожения документов.

Составление акта результатов работы комиссии, который подписывает руководитель.

Направление акта в контролирующие государственные органы (налоговую, соцстрах) на протяжении десяти дней.

После отправки акта, у вас есть 90 дней для восстановления утраченных первичных документов. Это Вы можете сделать разными способами:

- оформить дубликаты договоров со своими партнерами;

- оформить дубликаты первичных документов;

- ходатайствовать к государственным органам насчет повторной выдачи необходимых документов;

- получить копии отчетностей у уполномоченных субъектов.

В большей части случаев, восстановление нужно проводить способом переговоров с другой стороной.

Насчет второго случая — составление ранее не составленных документов, то здесь все намного проще. Никаких актов или уведомлений налоговым, или иным органам высылать не нужно. Тут Ваши работники должны аккумулировать максимальные усилия насчет составления необходимых документов и дальнейшего их подписания у контрагентов.

Последствия отсутствия первичных документов

Единой практики насчет последствий утраты первичной документации нет, поскольку каждый случай уникален, а предугадать поведение контролеров могут только профильные специалисты этого направления.

Насчет этого нужно помнить следующее:

- отсутствие первичных документов – путь к доначислению налоговых обязательств;

- отсутствие первичных документов имеет за собой последствия в виде штрафных санкций;

- отсутствие первичных документов несет за собой риски деловой репутации вашего бизнеса.

Обратившись в Юридическую компанию «Приходько и партнёры», мы сможем обеспечить:

- сплошной и точный бухгалтерский учет;

- дефективный и достаточный уровень налоговой нагрузки;

- контроль за сохранностью материальных ценностей;

- укрепление законности на вашем предприятии.

Восстановление первичной документации — это очень важно и необходимо.

Как мы работаем:

1

Оставьте заявку удобным для Вас способом: через форму обратной связи на e-mail или звоните

2

Проводим встречу, обсуждаем условия сотрудничества

3

Подписываем договор, Вы оплачиваете услугу и мы начинаем сразу работать над Вашим вопросом

Юридическая компания «Приходько и партнёры» на практике много раз сталкивалась с такими проблемами своих клиентов и наша команда неоднократно помогала уйти от больших финансовых санкций и потерь бизнеса. Профессиональней подход в этом вопросе не просто необходим, а обязателен, поскольку времени на замедление нет.

Обращение к нашим специалистам сегодня поможет предусмотреть и уйти от финансовых санкций уже завтра, поэтому незамедлительно записывайтесь на консультацию с нашими специалистами.

Чем грозит отсутствие первичных документов?

Чем грозит отсутствие первичных документов?Главная

Отсутствие первички

Зачем нужны первичные документы?

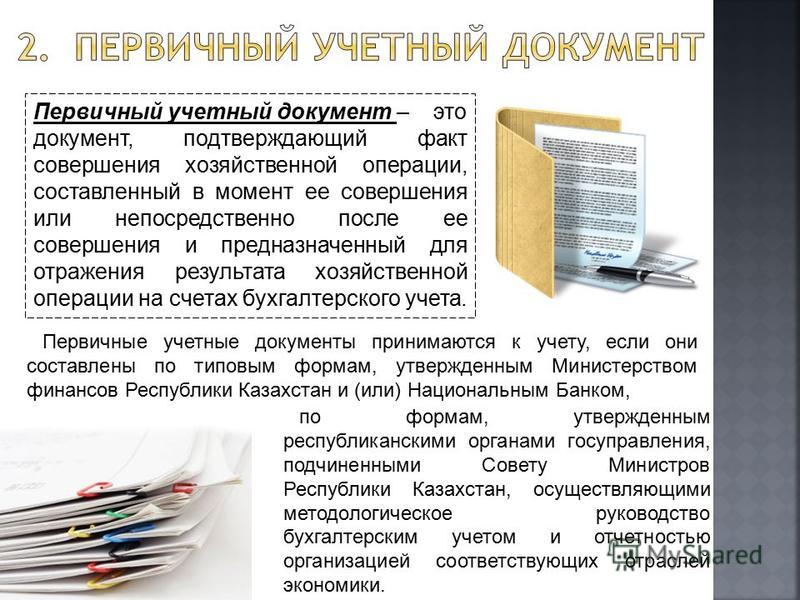

Правила бухгалтерского учета и налоговый кодекс определяют первичку как подтверждение проведенных компанией хозяйственных операций. К ним относятся сделки, события или любое другое действие, которое может влиять на финансовое положение компании, ее доходы и расходы.

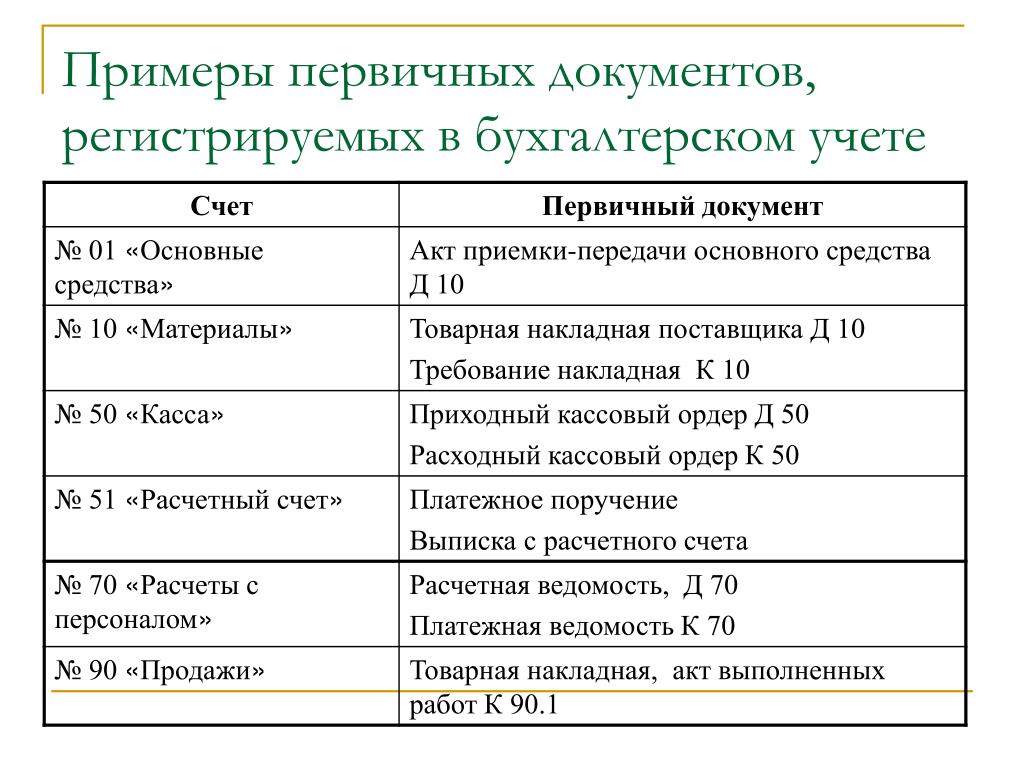

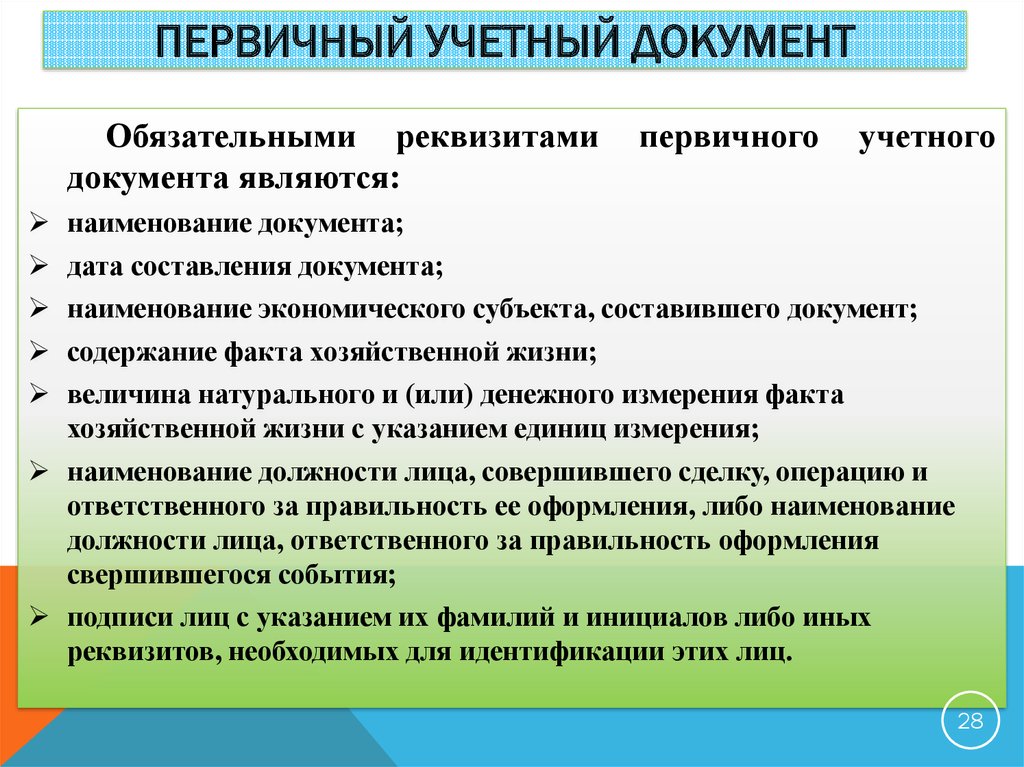

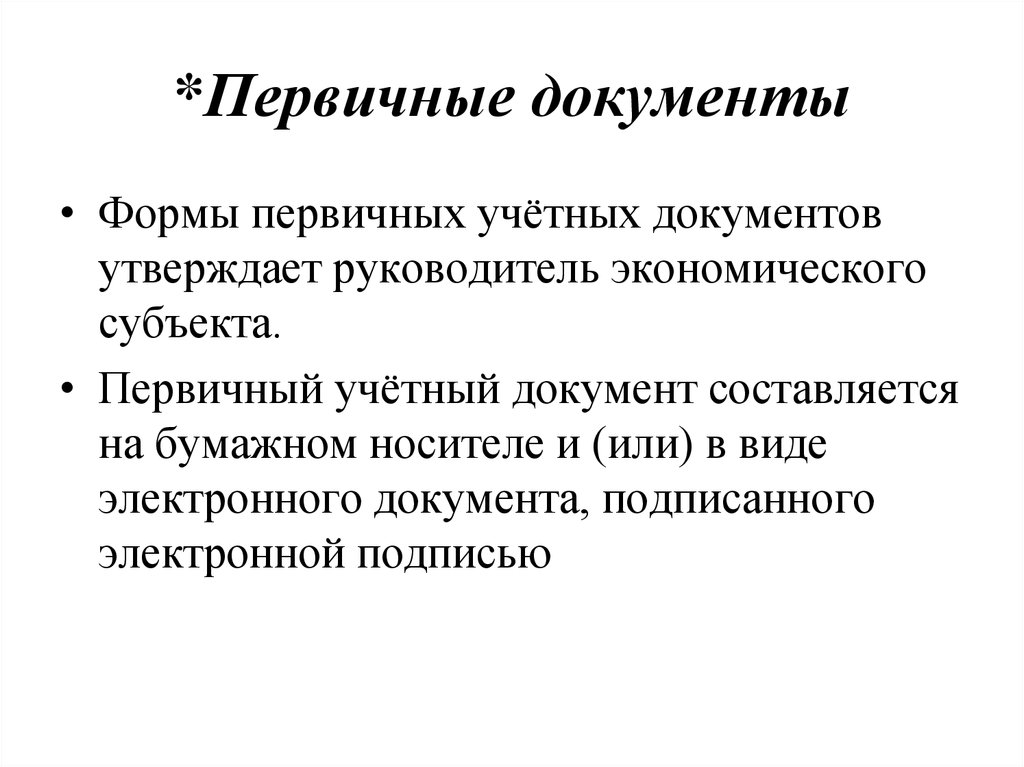

Формы первичных документов закреплены в cт. 9 Федерального закона от 06.12.2011 № 402-ФЗ «Первичные учетные документы». В статье указаны виды первички, которая не подлежит никаким изменениям, а также обязательные данные для заполнения свободных форм.

Первичная документация отражает каждый факт хозяйственной жизни организации.

Исключить подобные риски и обеспечить контроль документов поможет программа «Скан-Архив».

Узнайте о возможностях данного решения на бесплатной консультации.

В отдельных случаях компания, в которой отсутствует учетная бухгалтерская первичка, привлекается к дисциплинарной и даже уголовной ответственности. Оба решения могут быть вынесены в отношении отдельных сотрудников при серьезных нарушениях в работе с первичкой.

Чаще всего за подобные нарушения компанию ожидают гражданско-правовые последствия. Ситуаций, в которых они применяются на данный момент достаточно много:

- Вы не передали контрагенту указанный в договоре экземпляр первичного документа. Если в бухгалтерии компании руководствуются некорректной учетной политикой, то и предоставить второй стороне договора, вероятно, будет нечего. В данном случае контрагент может привлечь компанию к судебному разбирательству, в результате которого организация-нарушитель получит штраф за невыполнение обязательств по договору, если они были в нем указаны.

- Контрагент терпит убытки из-за отсутствия нужной первички. Подобная ситуация влечет за собой судебные разбирательства, цель которых – возмещение убытков контрагентов организацией — нарушителем. Суд будет ориентироваться на ранее согласованный и подписанный обеими сторонами договор. Если же ваша компания подготовила первичные учетные бумаги, но не предоставила один экземпляр второй стороне в указанный срок, то суд также выпишет штраф.

- Компания провела хозяйственную операцию без первичных документов. Любая сделка, целью которой является материальное обогащение одной из сторон, должна обязательно подтверждаться сопутствующими ей первичными документами. Проведение подобных операций без них — это нарушение налогового законодательства и правил бухгалтерского учета. Поэтому для любой компании очень важно иметь такие документы в архиве, чтобы доказать совершение той или иной операции в случае возникновения спора с контрагентом по данному вопросу.

- Споры между компаниями — заказчиками и их контрагентами возникают достаточно часто. Самая распространенная причина спора – задолженность, возникшая в процессе взаимоотношений между сторонами или предоставление некачественных услуг. В обоих случаях невиновность вашей компании может доказать именно первичка.

- Контрагент предоставил первичные документами с некорректными данными. При совершении сделки с контрагентами обе стороны должны подписать договор на оказание услуг. В нем прописываются все права и обязанности сторон, и если контрагент выполнил свою работу некачественно, но не указал это в первичных документах, то у вашей компании есть право на мотивированный отказ от подписания данных бумаг. В судебных разбирательствах мотивированный отказ и прикрепленная к нему первичка играет роль доказательства некорректной работы контрагента. Именно поэтому нужно хранить входящие первичные документы и тщательно их проверять.

В данном случае контрагент может привлечь компанию к судебному разбирательству, в результате которого организация-нарушитель получит штраф за невыполнение обязательств по договору, если они были в нем указаны.

В данном случае контрагент может привлечь компанию к судебному разбирательству, в результате которого организация-нарушитель получит штраф за невыполнение обязательств по договору, если они были в нем указаны. Поэтому для любой компании очень важно иметь такие документы в архиве, чтобы доказать совершение той или иной операции в случае возникновения спора с контрагентом по данному вопросу.

Поэтому для любой компании очень важно иметь такие документы в архиве, чтобы доказать совершение той или иной операции в случае возникновения спора с контрагентом по данному вопросу. Именно поэтому нужно хранить входящие первичные документы и тщательно их проверять.

Именно поэтому нужно хранить входящие первичные документы и тщательно их проверять.Как не потерять большое количество первичных документов?

Проблему потери и повреждений первички способны решить электронный архив. После загрузки ваших документов через специальную программу они будут долго и надежно храниться в данном архиве, что исключает риск потери нужных бумаг.

Самой частой причиной утери первичных документов является человеческий фактор и физическая утрата документов. Первичка часто теряется в силу большого количества. Хранить эти документы нужно долго, за это время они могут подвергнуться различным воздействиям, попросту говоря, испортиться.

Современные компании уходят от использования бумажного архива документов именно по таким причинам.

Лучший способ сохранить документы – перейти на электронный архив.

Получите бесплатную консультацию по внедрению программы «Скан-Архив»

и обеспечте контроль хранения документов уже сегодня.

Определения и примеры — * Первичные источники

Первичный источник

Первичный источник — это исходный объект или документ — исходный материал или информация из первых рук, исходный материал, наиболее близкий к изучаемому.

Первичные источники различаются в зависимости от дисциплины и могут включать:

- исторические и юридические документы,

- рассказов очевидцев,

- результаты эксперимента*,

- статистических данных,

- творческое письмо,

- арт-объектов.

Вторичный источник

Вторичный источник — это то, что написано о первоисточнике. Вторичные источники включают:

- комментарии, интерпретации или обсуждения оригинального материала

- статей в газетах и журналах*

- отзывов о книгах и фильмах

- статей в научных журналах, в которых оцениваются чужие оригинальные исследования

Воспринимайте вторичные источники как информацию из вторых рук. Если я вам что-то говорю, я являюсь первоисточником. Если вы расскажете кому-то еще то, что я сказал вам, вы станете вторичным источником.

Если я вам что-то говорю, я являюсь первоисточником. Если вы расскажете кому-то еще то, что я сказал вам, вы станете вторичным источником.

Примеры

| Дисциплина | Первичный источник | Вторичный источник |

|---|---|---|

| Арт. | Фотография утюга под названием «Le Cadeau», сделанная Ман Рэем | Статья, интерпретирующая значение фотографии Ман Рэя |

| История | Рассказы рабов | Книга, анализирующая важные темы, встречающиеся в рассказах о рабах |

| Политология | Данные переписи населения США | Статья, в которой данные переписи используются для обоснования аргумента |

| Психология | Результаты эксперимента по снижению рисков, связанных с алкоголем, для молодых людей, опубликованные в научном журнале | Обзор литературы о вмешательстве студентов в употребление алкоголя |

Первичный или вторичный

Вы не всегда можете определить, является ли что-то первичным или вторичным только по источнику, в котором оно находится.

Статьи в газетах и журналах обычно считаются вторичными источниками. Однако, если статья в газете о войне в Ираке является свидетельством очевидца, это будет первоисточник.

Научные журналы включают исследовательские статьи с первичными материалами, но они также содержат обзорные статьи, которые не являются таковыми, или в некоторых дисциплинах включают статьи, в которых ученые просматривают первичные исходные материалы и приходят к новым выводам.

В естественных и социальных науках результаты экспериментов или исследований обычно можно найти в научных статьях или докладах, представленных на конференциях, поэтому те статьи и доклады, в которых представлены исходные результаты, считаются первоисточниками.

- << Предыдущая: Базы данных

- Следующая: Поиск первоисточников >>

Первоисточники | Фонд Уильяма Дж. Помероя

Программа грантов для маркеров исторических транспортных каналов

- Первоисточники — это свидетельства из прошлого. Они максимально приближены к реальным событиям и дают более точную картину. Первичные источники часто являются наиболее прямыми, наиболее надежными и наименее фильтруемыми источниками данных.

- Каждый раз, когда кто-то пересказывает историю, детали опускаются, меняются тон и акцент; иногда появляются ошибки. Кроме того, вторичные источники могут привести к предвзятости создателя, основанной на цели и точке зрения создателя.

- Мы взяли на себя обязательство перед соискателями гранта и общественностью в целом, что, если исторический памятник финансируется Фондом Уильяма Дж. Помероя, они могут быть абсолютно уверены в том, что представленные факты неоспоримы сегодня и в будущем. Это обещание, которое мы можем сдержать, только имея в файле первичную исходную документацию, подтверждающую текст на маркере.

- Первоисточники — это свидетельства из прошлого.

Они максимально приближены к реальным событиям и дают более точную картину. Первичные источники часто являются наиболее прямыми, наиболее надежными и наименее фильтруемыми источниками данных.

Они максимально приближены к реальным событиям и дают более точную картину. Первичные источники часто являются наиболее прямыми, наиболее надежными и наименее фильтруемыми источниками данных. Первичная исходная документация — это любая документация, имевшая место во время события и в которой задокументированная информация была основана на знаниях от первого лица.

Первичные источники включают:

- Документы

- Свидетельства о рождении

- Крещения

- Свидетельства о браке

- Свидетельства о смерти

- Буквы

- Деловые записи и регистрация

- Карты

- Газетные статьи

- Записи переписи

- Налоговые документы

- Уставы штата Нью-Йорк — эти книги издаются ежегодно и содержат все юридические сделки штата

- Каталоги

- Кладбищенские надгробия/знаки, установленные во время захоронения

ПРИМЕЧАНИЕ. Изображения, прилагаемые к приложениям, могут быть сканами, фотокопиями или фотографиями; вложения электронной почты принимаются. Пожалуйста, подчеркните, выделите или иным образом обозначьте соответствующий текст.

Первоисточники предоставляют показания из первых рук или прямые доказательства в отношении исследуемого предмета. Обычно они создаются в момент возникновения событий. Примеры включают дневники, фотографии, записи переписи, акты, юридические документы и газетные отчеты, опубликованные во время события. Вот полезная ссылка для определения того, является ли источник первичным: http://primarysources.yale.edu/

Примеры включают дневники, фотографии, записи переписи, акты, юридические документы и газетные отчеты, опубликованные во время события. Вот полезная ссылка для определения того, является ли источник первичным: http://primarysources.yale.edu/

Вторичные источники анализируют, сообщают, обобщают или интерпретируют данные. Эти источники удалены на один или несколько шагов из события. Примеры включают справочники (такие как энциклопедии и краеведческие публикации), учебники, журнальные статьи и газетные статьи, анализирующие прошлые события. Номинации Национального реестра исторических мест считаются вторичными источниками, поскольку содержащаяся в них историческая информация обычно не проверяется Управлением по сохранению исторического наследия.

Примеры первоисточников

- Карты – укажите дату и источник карты; используйте несколько изображений, если это необходимо.

- Записи переписей федерального правительства, штата Нью-Йорк и местных органов власти США – должны включать копию оригинального документа (за некоторыми исключениями, транскрипции сами по себе не считаются первичными исходными документами*) для федеральных переписей и переписей штата, включать информацию в столбец вверху страница; для записей переписи местных органов власти укажите название, дату и местонахождение источника.

Об авторе