Первичная документация: Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

Как внести первичную документацию в 1С:Бухгалтерию

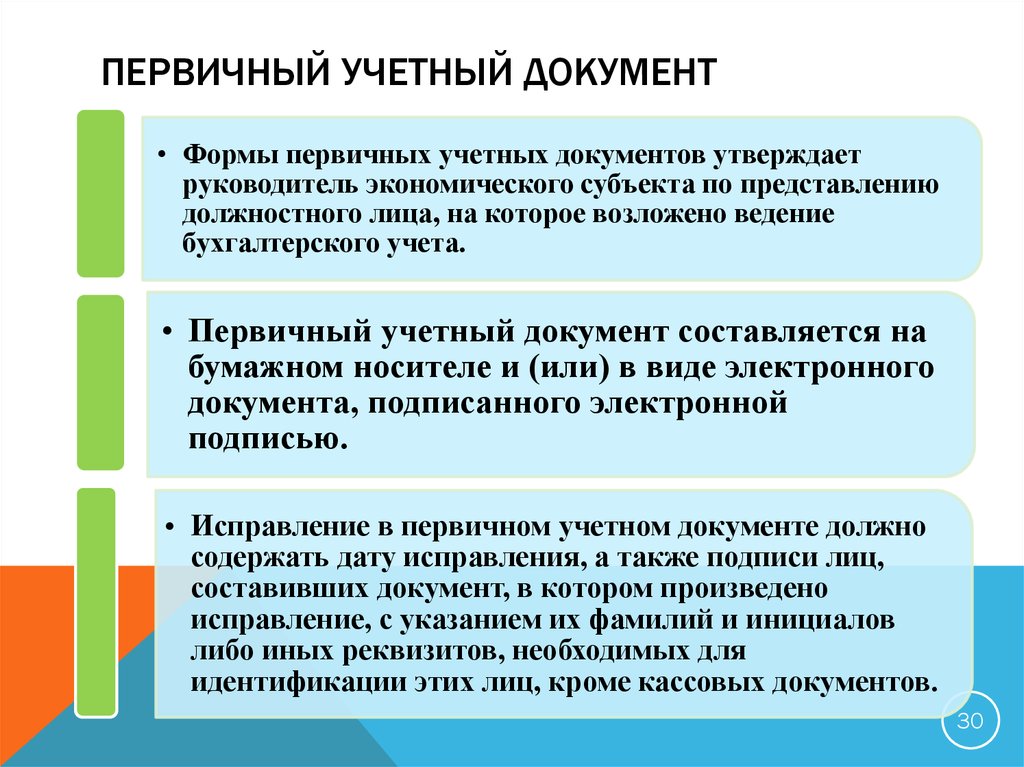

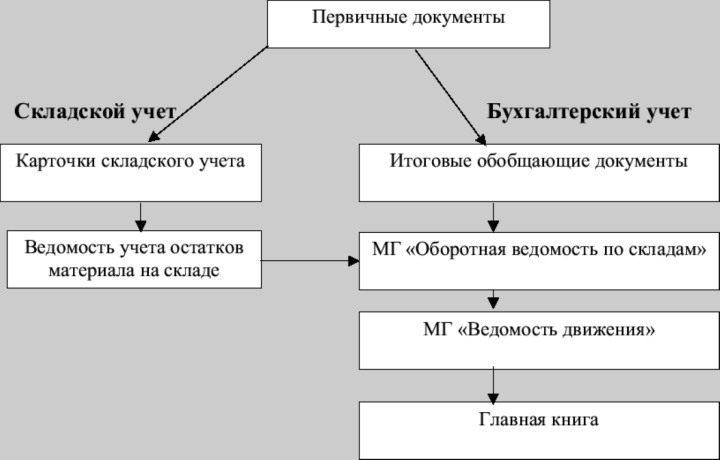

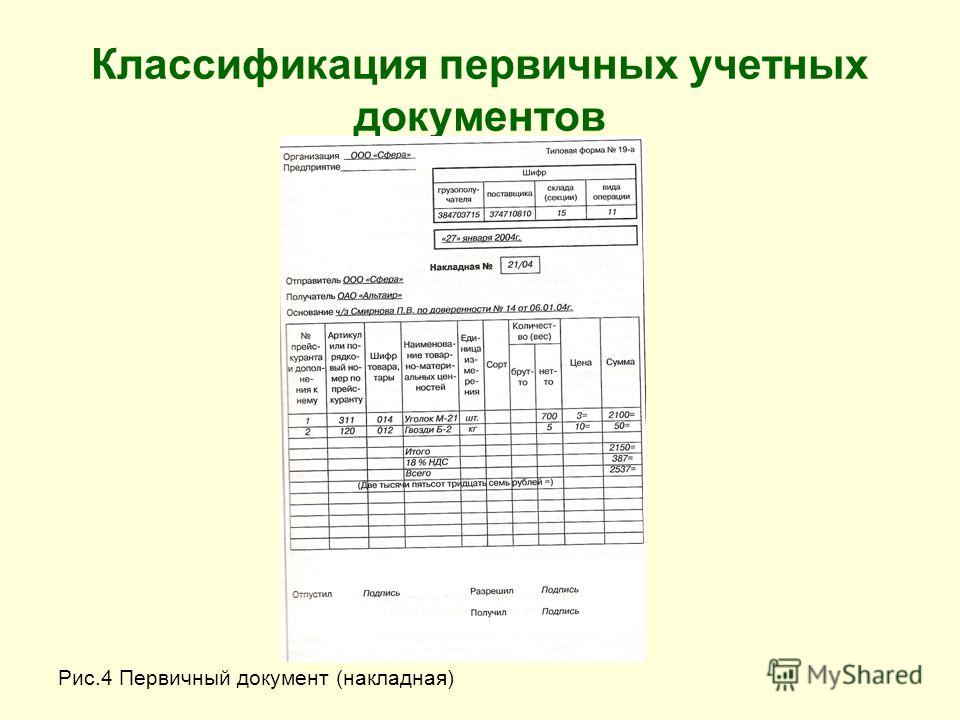

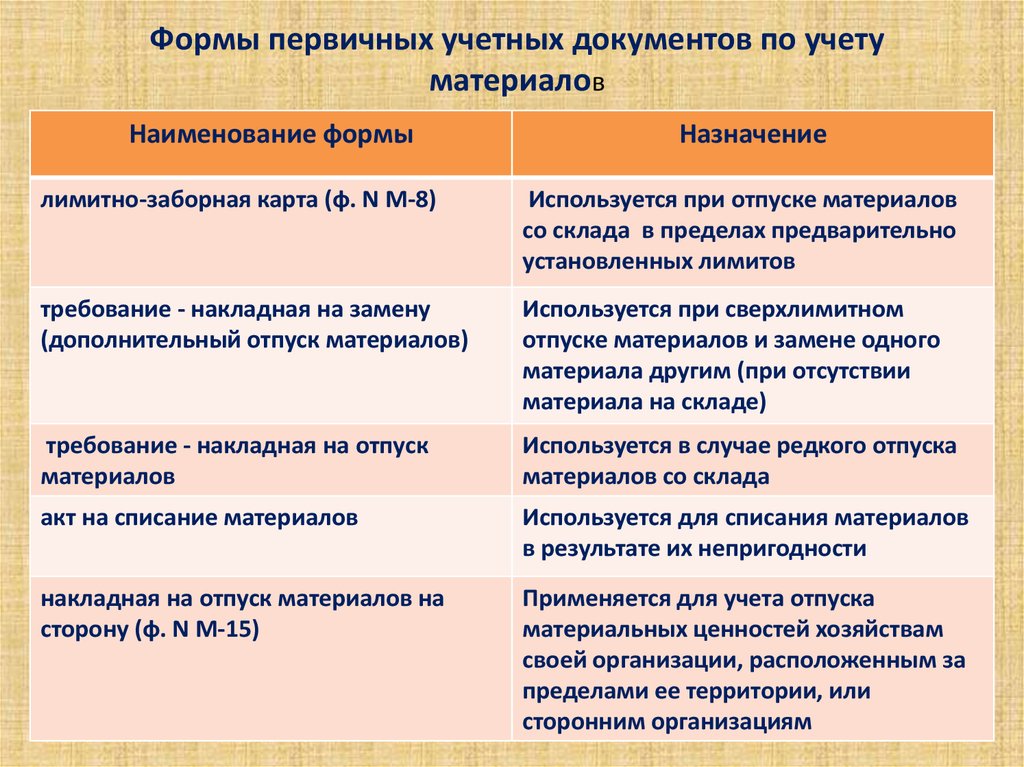

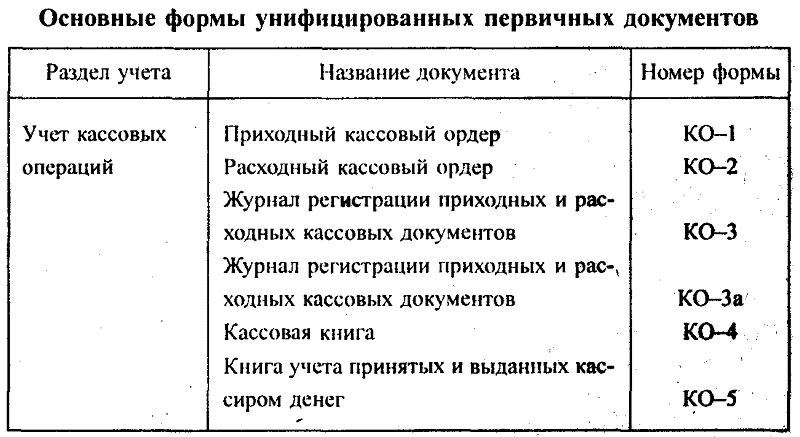

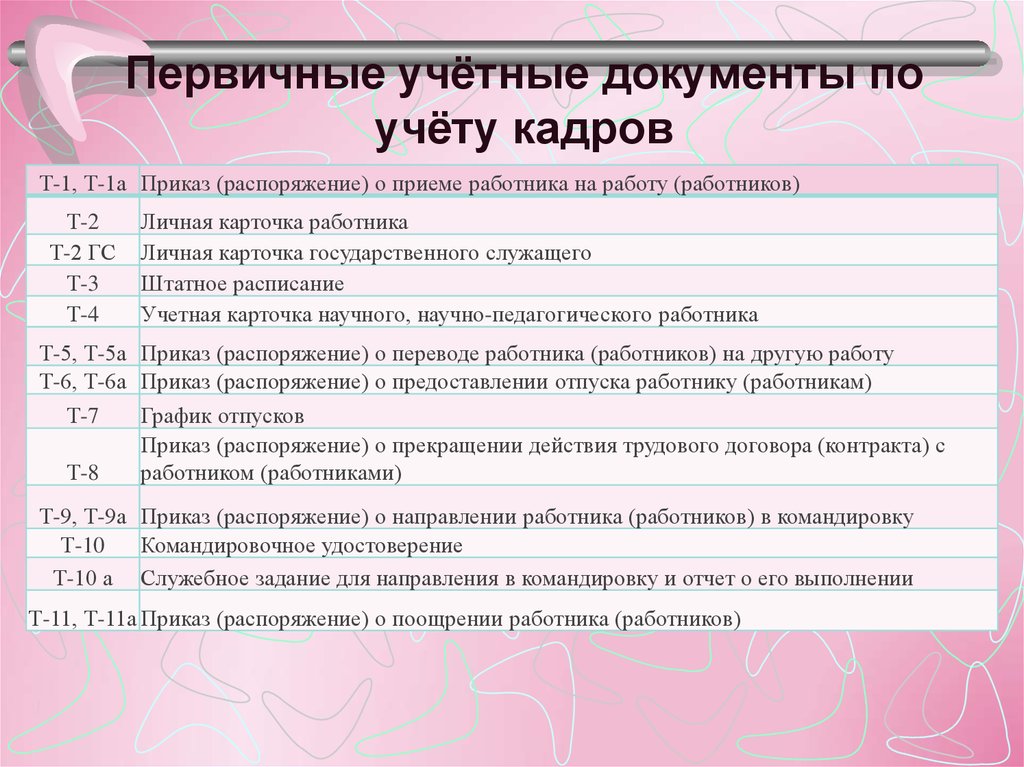

Первичные документы в бухгалтерском учете представляют собой обширный список, порядок составления и содержание которых регулируется государственными органами РФ. У каждого подразделения, будь то кадровый, торговый отдел, администрация или производственный цех, существуют свои унифицированные формы ведения первичной документации.

Сегодня, подавляющее большинство первичных документов учитывается в специализированных бухгалтерских программах. Многие организации стараются отходить от бумажных вариантов документов и полностью переходят на электронный документооборот.

В статье мы разберем как и где вводить первичную документацию, а также как этот процесс упростить с помощью передачи на аутсорсинг.

Перед специалистами компании, работа которых связана с оформлением первички, встает серьезная задача регулярно совершенствовать свои знания в ведении учета в программе 1С. Так как от правильного заполнения информационной базы будет зависеть корректное отражение финансового результата в организации, а также не возникнут проблемы с бухгалтерской отчетностью и определением объема налогов.

Учет первичных торговых операций

Рассмотрим пошаговый пример ведения учета первичных документов в торговом отделе небольшой компании в программе 1С:Бухгалтерия предприятия.

Роль первички – своевременно и точно отражать происходящие хозяйственные события в организации. Руководителям и собственникам бизнеса следует понимать, что не существует обязательного перечня первичных документов. Каждая организация сама определяет нужный список документов, в зависимости от деятельности, и фиксирует его в учетной политике.

Приобретение товаров

Компания приобретает товары для дальнейшей перепродажи, а материалы – для обеспечения своих нужд. При покупке у поставщиков, как правило, возникают еще и дополнительные расходы. Это могут быть: транспортные расходы, тара и упаковка, затраты на командировку с целью заключения договора о покупке. Все денежные перемещения с целью приобретения товарно-материальных ценностей (ТМЦ) должны быть учтены в базе.

Внесение первичных документов в базу 1С:Бухгалтерия происходит следующим образом. Для отражения поступления открываем на панели разделов вкладку «Покупки» и нажимаем «Поступление (акты, накладные, УПД)». Для создания нового поступления необходимо нажать «Поступление» — «Товары, услуги, комиссия». Документ создается на основании предъявленного оригинала накладной и счета-фактуры от поставщика.

Для отражения поступления открываем на панели разделов вкладку «Покупки» и нажимаем «Поступление (акты, накладные, УПД)». Для создания нового поступления необходимо нажать «Поступление» — «Товары, услуги, комиссия». Документ создается на основании предъявленного оригинала накладной и счета-фактуры от поставщика.

В накладной указывается номер и дата, выбирается нужный склад (оптовый или розничный), заполняются данные поставщика. В табличной части будут отражены поступившие товары. Если данные наименования уже имеются в справочнике номенклатуры, то внесение товаров можно выполнить через кнопку «Подбор». Если позиции новые и ранее их не вносили в базу, то в этом случае они создаются через кнопку «Добавить».

Во вкладках табличной части «Услуги», «Возвратная тара», «Агентские услуги» вносятся данные о дополнительных расходах, если они имеются.

После заполнения накладной в поле «Счет-фактура» нужно ввести номер, дату предъявленного документа и нажать на кнопку «Зарегистрировать». Готовый документ необходимо сохранить и провести.

Готовый документ необходимо сохранить и провести.

При создании новых документов в программе, специалисту важно усвоить привычку каждый раз сверять поступившее количество товара и итоговые суммы с оригиналами документов, чтобы не упустить расхождений, а потом и возникновения разногласий при оплате счетов. Оригиналы в упорядоченном виде подшиваются в папки и хранятся в архиве организации.

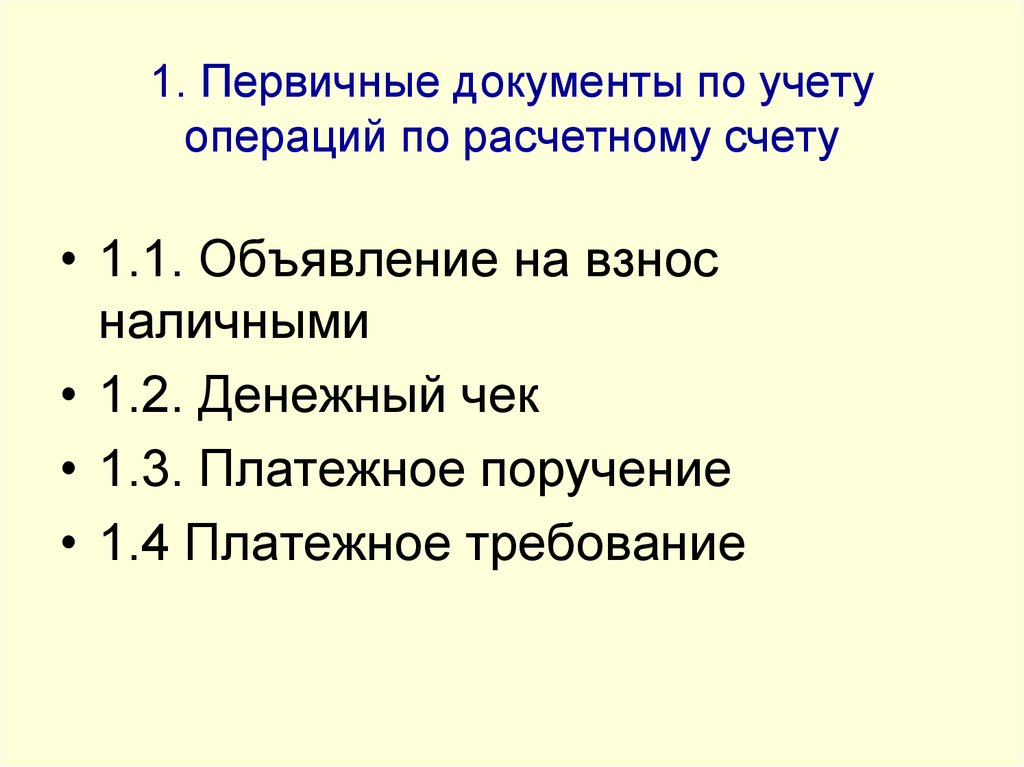

Оплата поставщику

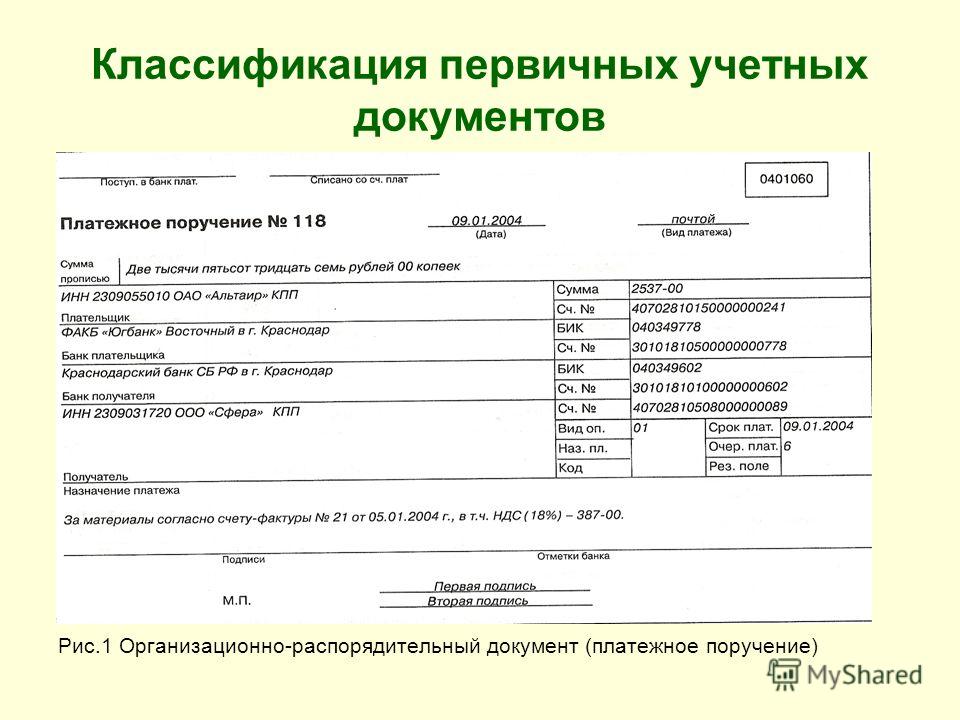

Чтобы оплатить контрагенту за ранее приобретенные товары и услуги, необходимо выделить созданную накладную поступления, по которой мы хотим произвести оплату и нажать на кнопку «Создать на основании» — «Платежное поручение».

Документ заполняется и устанавливается назначение платежа «Оплата за товар по Счету фактуре № … от … ». Нажать «Провести и закрыть».

Данное платежное поручение направляется в банк, после чего банк предоставляет оригинал выписки о снятии денежных средств с вашего расчетного счета. На основании этой выписки нужно создать еще один документ в базе 1С отражающий факт списания денежных средств. Создается он на основании платежного поручения. Необходимо выделить этот документ и нажать «Создать на основании» — «Списание с расчетного счета». Документ заполняется автоматически.

Создается он на основании платежного поручения. Необходимо выделить этот документ и нажать «Создать на основании» — «Списание с расчетного счета». Документ заполняется автоматически.

После заполнения документа, нажать «Провести и закрыть». Бумажные оригиналы подшиваются.

Оптовые продажи товаров

Отразим бухгалтерский учет первичных документов по оптовой торговле. Инструкция будет включать в себя оформление следующих операций:

- Сначала выписываем счет покупателю, который согласился приобрести нашу продукцию оптом;

- Отражаем факт реализации товара и перехода права собственности покупателю;

- Регистрируем оплату, то есть зачисление денежных средств на расчетный счет компании.

Счет на оплату

Оформление счета в программе 1С выполняется через раздел «Продажи» в закладке «Счета покупателям». Нажмем на кнопку «Создать» и откроется форма документа.

Необходимо указать дату и заполнить верхнюю часть. В табличной части, с помощью кнопки «Подбор» или «Добавить» выбираем нужные товары из справочника, устанавливаем количество, проверяем оптовые цены. Не забываем проводить документацию в программе с помощью кнопки «Провести и закрыть». При необходимости распечатываем оригинал с помощью кнопки «Печать».

Не забываем проводить документацию в программе с помощью кнопки «Провести и закрыть». При необходимости распечатываем оригинал с помощью кнопки «Печать».

Реализация товара (отгрузка)

Порядок формирования документа отгрузки следующий. Он обычно создается на основании документации по оплате. Выделяем ранее созданный счет на оплату и нажимаем «Создать на основании» — «Реализация (Товары, услуги, комиссия)».

Документ необходимо заполнить: указать дату, поставщика, склад, с которого производится отгрузка. Нажать в том же документе «Выписать счет-фактуру». Затем, провести и сохранить.

Оплата от покупателя за товары

Следующий документ учета первички – оплата от покупателя. Оформление подобных документов производится либо на основании ранее созданных счетов на оплату, либо на основании документов реализации.

Вид операции указывается в зависимости от способа оплаты. Если покупатель оплачивает безналичным способом, то на основании документа реализации создаем «Поступление на расчетный счет».

Если оплата происходит наличными, то создаем «Поступление наличных».

Все поля документа заполняются. Указывается дата поступления денежных средств, входящий номер и дата платежного поручения. В назначении платежа указывается: «Оплата за товары от покупателя». Затем документ сохраняют и проводят.

Возвраты от покупателя

В бухгалтерском учете случаются ситуации, когда покупатель требует вернуть деньги за товар ненадлежащего качества или продукт не подошел по своим характеристикам.

В этом случае, бухгалтерия, в соответствии с законодательством, обязана принять свои товары обратно и вернуть оплаченные покупателем деньги. Все эти операции оформляются с помощью соответствующих документов.

Возврат товаров

Возврат выполняется на основании оригиналов документов, предъявленных покупателем.

Для ввода возврата в информационную базу, необходимо зайти в раздел «Продажи» и нажать на вкладку «Возвраты о покупателей». Для создания нового документа нажимаем «Возврат» и в выпадающем окне выбираем нужную ссылку. Если покупатель уже оплатил за товары, то необходимо выбрать операцию «Товары», если товары были отгружены заранее, до выписки счета покупателю, то выбираем «Товары отгруженные».

Если покупатель уже оплатил за товары, то необходимо выбрать операцию «Товары», если товары были отгружены заранее, до выписки счета покупателю, то выбираем «Товары отгруженные».

Заполняем документ, указав дату, наименование покупателя, оптовый склад и договор поставки. Также указывается документ реализации, по которому была произведена отгрузка. Нажав на кнопку «Заполнить», табличная часть заполняется автоматически. Необходимо вручную откорректировать только возвращаемый товар, указав нужное количество и сумму. Нажимаем «Провести», «Закрыть».

Оригиналы документов, предъявленные покупателем, сохраняем в подшивке.

Возврат денег покупателю

Данный учетный документ создается на основании созданного Возврата. Нужно найти и выделить этот документ и нажать на кнопку «Создать на основании» — «Платежное поручение».

Заполнив все необходимые реквизиты в поля формы, необходимо будет нажать на ссылку «Ввести документ списания с расчетного счета». Как правило, его основанием является оригинал выписки из банка, подтверждающий, что деньги были перечислены на счет покупателя. Отражаем эту операцию.

Отражаем эту операцию.

В конце все документы необходимо провести и закрыть.

Складские операции

Рассмотрим учет первички на складах компании. Работа со складами требует знания специфики данного направления, а также типичных хозяйственных операций происходящих здесь. Товары на складах могут перемещаться с одного склада на другой. Важным событием на складе является процедура инвентаризации, позволяющая определить фактическое количество товаров и обеспечить его контроль, сохранность.

Перемещение товаров

Для выполнения перемещения товаров в программе 1С Бухгалтерия, необходимо перейти в раздел «Склад» и нажать на ссылку «Перемещение товаров».

Заполняем отправителя: например, указываем «Оптовый склад». Затем заполняем получателя: «Розничный склад». С помощью кнопки «Подбор» необходимо указать названия товаров и их количество. Затем нажать на кнопку «Провести и закрыть».

Инвентаризация

Выполним инвентаризацию на складе. В панели разделов нажимаем «Склад» и переходим по ссылке «Инвентаризация товаров» — «Создать».

Указываем дату проведения, склад, ответственные лица. Документ заполняется автоматически с помощью кнопки «Заполнить». В табличной части будет отражено количество остатков по всем складам. Готовый документ можно распечатать в виде Инвентаризационной описи.

После того как будет завершена работа по проведению инвентаризации, возможно выявление недостачи или излишек на складах.

Списание недостачи

Для того, чтобы списать выявленную недостачу, необходимо зайти в доумент инвентаризации и нажать на кнопку «Создать на основании» — «Списание товаров, материалов».

Указать дату. Затем нажать «Провести и закрыть».

Оприходование излишков

Учетный документ по оприходованию излишков также создается на основании инвентаризации. Аналогично списанию, создается новый документ с видом операции «Оприходование товаров». Заполняются все поля, с указанием даты, заполняется табличная часть. Документ необходимо провести и закрыть.

Учет основных средств

Основные средства (ОС) являются материально-вещественным имуществом компании, которые выступают в качестве средств труда при выполнении различных работ, услуг, а также в производстве продукции (инструмент, оборудование, машины, электроника, здания и сооружения).

Как правило, к основным средствам относится имущество, срок использования которого превышает один год. Особенностью объектов ОС является то, что они со временем подвержены изнашиванию, что в результате приводит к уменьшению их стоимости. В бухгалтерском учете принято амортизировать ОС, то есть ежемесячно вычитать из их себестоимости определенную сумму.

Приобретение объектов ОС

Чтобы отразить в программе покупку ОС, необходимо в разделе «Покупки» зайти в закладку «Поступление (акт, накладная)» — «Оборудование». Откроется форма, которую необходимо заполнить соответствующими учеными данными. Указать наименование поступившего объекта ОС, его количество и стоимость.

Данный учетный документ вводится на основе предъявленной накладной.

Ввод в эксплуатацию ОС

После того, как основное средство было оприходовано, необходимо ввести его в эксплуатацию, иными словами, принять к учету. Для этого, в программе необходимо выбрать «ОС и НМА» и нажать на вкладку «Принятие к учету ОС».

В документе необходимо указать дату создания документа. Указываем местонахождение, где будет использоваться основное средство. Например, если приобрели компьютеры, то можно выбрать «Администрация», «Бухгалтерия». Если станки, то — «Производственные цех» и т.д. Во вкладке «Событие», необходимо указать «Принятие к учету с вводом в эксплуатацию».

Для того, чтобы для основного средства корректно начислялась амортизация ему необходимо определить амортизационную группу. Для этого в закладке «Основные средства» необходимо зайти в «Группа учета ОС» и в зависимости от наименования присвоить тот или иной номер амортизационной группы.

В закладке «Бухгалтерский учет» необходимо задать способ поступления ОС в компанию, например, был приобретен за плату или получен безвозмездно. Затем нажать на «Порядок учета» и выбрать «Начисление амортизации». Также указывается способ начисления амортизации. Чаще всего в организациях используется «Линейный способ».

После заполнения документа, его необходимо провести и закрыть.

Продажа (передача) ОС

Если было принято решение продать основное средство, то в программе необходимо выполнить следующие учетные действия. Зайти в раздел «ОС и НМА» и нажать на кнопку «Передача ОС». В открывшемся документе заполнить дату и реквизиты. В табличной части указывается наименование ОС, его количество и стоимость.

Ниже в этом же документе по ссылке необходимо создать счет-фактуру. В конце документ необходимо провести и закрыть.

Преимущества бухгалтерского аутсорсинга

Учет первичной документации имеет свои особенности на каждом предприятии. Для малых организаций и индивидуальных предпринимателей список документов обычно небольшой и состоит только из основных форм. Для крупных компаний требуется более детализированный и обширный учет всех хозяйственных операций в каждом отделе, поэтому список первички у них достаточно внушительный. Для некоторых учет не вызывает вопросов, у других – это большая рутинная работа, отнимающая время, силы и нервы.

Переведите свой бухгалтерский и кадровый учет на аутсорсинг и мы решим вашу проблему. Помимо экономии на содержании целого отдела, вы откроете для себя много выгодных преимуществ. Мы окажем поддержку вашему бизнесу в следующих направлениях:

- Внесем всю первичную документацию в базу.

- Поможем вести бухучет в компании. Сформируем необходимую отчетность. У вас возникли затруднения в оформлении документации? — Наш профессиональный бухгалтер подробно расскажет, как это сделать.

- Ваши налоги больше не будут доставлять головную боль. Занимайтесь бизнесом, не отвлекаясь на посторонние дела. Рассчитаем НДС, налог на прибыль, сформируем и сдадим декларации.

- Проверим кадровый учет, поможем ежемесячно рассчитывать зарплату и другие платежи сотрудникам. Предоставим отчетность в контролирующие органы.

Кроме этого, выполним обслуживание в сфере автоматизации учета. Внедрим и настроим информационные программы, проведем курс обучения сотрудников. Проконсультируем по сложным вопросам ведения учета.

Бухгалтерский аутсорсинг помогает оптимизировать затраты организации. А ведение учета профессионалами исключает грубейших ошибок, связанных с ними штрафов и разбирательств.

Заказать бухгалтерский аутсорсинг можно здесь или по телефону +7 (499) 956-21-70

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Институт «Медицинская академия имени С.И. Георгиевского». Первичная документация

Институт «Медицинская академия имени С.И. Георгиевского». Первичная документация

| ||||||||||||

|

||||||||||||

|

||||||||||||

И. Георгиевского»

И. Георгиевского»

Определения и примеры — * Первичные источники

Первичный источник

Первичный источник — это исходный объект или документ — исходный материал или информация из первых рук, исходный материал, наиболее близкий к изучаемому.

Первичные источники различаются в зависимости от дисциплины и могут включать:

- исторические и юридические документы,

- рассказов очевидцев,

- результаты эксперимента*,

- статистических данных,

- творческое письмо,

- арт-объектов.

Вторичный источник

Вторичный источник — это то, что написано о первоисточнике. Вторичные источники включают:

- комментарии, интерпретации или обсуждения оригинального материала

- статей в газетах и журналах*

- отзывов о книгах и фильмах

- статей в научных журналах, в которых оцениваются чужие оригинальные исследования

Воспринимайте вторичные источники как информацию из вторых рук. Если я вам что-то говорю, я являюсь первоисточником. Если вы расскажете кому-то еще то, что я сказал вам, вы станете вторичным источником.

Если я вам что-то говорю, я являюсь первоисточником. Если вы расскажете кому-то еще то, что я сказал вам, вы станете вторичным источником.

Примеры

| Дисциплина | Первичный источник | Вторичный источник |

|---|---|---|

| Арт. | Фотография утюга под названием «Le Cadeau», сделанная Ман Рэем | Статья, интерпретирующая значение фотографии Ман Рэя |

| История | Рассказы рабов | Книга, анализирующая важные темы, встречающиеся в рассказах о рабах |

| Политология | Данные переписи населения США | Статья, в которой данные переписи используются для обоснования аргумента |

| Психология | Результаты эксперимента по снижению рисков, связанных с алкоголем, для молодых людей, опубликованные в научном журнале | Обзор литературы о вмешательстве студентов в употребление алкоголя |

Первичный или вторичный

Вы не всегда можете определить, является ли что-то первичным или вторичным только по источнику, в котором оно находится.

Статьи в газетах и журналах обычно считаются вторичными источниками. Однако, если статья в газете о войне в Ираке является свидетельством очевидца, это будет первоисточник.

Научные журналы включают исследовательские статьи с первичными материалами, но они также содержат обзорные статьи, которые не являются таковыми, или в некоторых дисциплинах включают статьи, в которых ученые просматривают первичные исходные материалы и приходят к новым выводам.

В естественных и социальных науках результаты экспериментов или исследований обычно можно найти в научных статьях или докладах, представленных на конференциях, поэтому те статьи и доклады, в которых представлены исходные результаты, считаются первоисточниками.

- << Предыдущая: Базы данных

- Следующая: Поиск первоисточников >>

Определение первоисточников — Первоисточники

Первоисточники

Первоисточники – исходные материалы исторического исследования – это документы или артефакты, наиболее близкие к теме исследования. Часто они создаются в изучаемый период времени (переписка, дневники, газеты, правительственные документы, искусство), но могут быть созданы и позже очевидцами или участниками (воспоминания, устные рассказы). Вы можете найти первоисточники в их оригинальном формате (обычно в архиве) или воспроизведенные различными способами: книги, микрофильмы, цифровые копии и т. д.

Часто они создаются в изучаемый период времени (переписка, дневники, газеты, правительственные документы, искусство), но могут быть созданы и позже очевидцами или участниками (воспоминания, устные рассказы). Вы можете найти первоисточники в их оригинальном формате (обычно в архиве) или воспроизведенные различными способами: книги, микрофильмы, цифровые копии и т. д.

Используйте первоисточники для ДОКАЗАТЕЛЬСТВА и ИЛЛЮСТРАЦИИ ваших научных аргументов

Примечание. Определение первоисточника может различаться в зависимости от дисциплины или контекста.

Примеры:

- Артефакты (например, монеты, образцы растений, окаменелости, мебель, инструменты, одежда, все изучаемого времени)

- Аудиозаписи (например, радиопрограммы, устные рассказы)

- Дневники

- Интернет-коммуникации по электронной почте, рассылкам

- Интервью (например, устные рассказы, телефон, электронная почта)

- Журнальные статьи, опубликованные в рецензируемых изданиях

- Буквы

- Газетные статьи, написанные в то время

- Оригиналы документов (например, свидетельство о рождении, завещание, свидетельство о браке, стенограмма судебного заседания)

- Патенты

- Фотографии

- Материалы совещаний, конференций и симпозиумов

- Записи организаций, государственных учреждений (например, годовой отчет, договор, конституция, правительственный документ)

- Речи

- Обзорные исследования (например, исследования рынка, опросы общественного мнения)

- Видеозаписи (например, телевизионные программы)

- Произведения искусства, архитектуры, литературы и музыки (например, картины, скульптуры, партитуры, здания, романы, стихи)

- веб-сайтов

Как читать и писать как историк

Вот несколько учебных пособий, созданных библиотекарями и историками, которые предлагают советы по чтению и написанию истории.

Вторичные источники

Вторичные источники предлагает анализ или переформулировку первичных источников. Они часто пытаются описать или объяснить первоисточники. Некоторые вторичные источники не только анализируют первоисточники, но и используют их для аргументации утверждений или убеждения читателя придерживаться определенного мнения. Вторичные источники — это не доказательства, а скорее комментарии и обсуждение доказательств.

Используйте вторичные источники, чтобы МОТИВИРОВАТЬ и ОБЪЯСНЯТЬ ваш научный аргумент

Примечание. Определение вторичного источника может варьироваться в зависимости от дисциплины или контекста.

Примеры включают:

- Библиографии (также считающиеся третичными)

- Биографические произведения

- Комментарии, критические замечания

- Словари, энциклопедии (также считаются третичными)

- Истории

- Журнальные статьи (в зависимости от ученика могут быть первичными)

- Журнальные и газетные статьи (это различие зависит от дисциплины)

- Монографии, кроме художественных и автобиографических

- Учебники (также считаются высшими)

- Веб-сайт (также считается основным)

Тема Руководство

Мэри Джо Фэйрчайлд

Напишите мне по электронной почте

Предметы: История искусства, Чарльстон и Южная Каролина, историческая сохранность, история, южные исследования, специальные коллекции

Третичные источники

Третичные источники состоят из информации, которая представляет собой дистилляцию и совокупность первичных и вторичных источников.

Об авторе