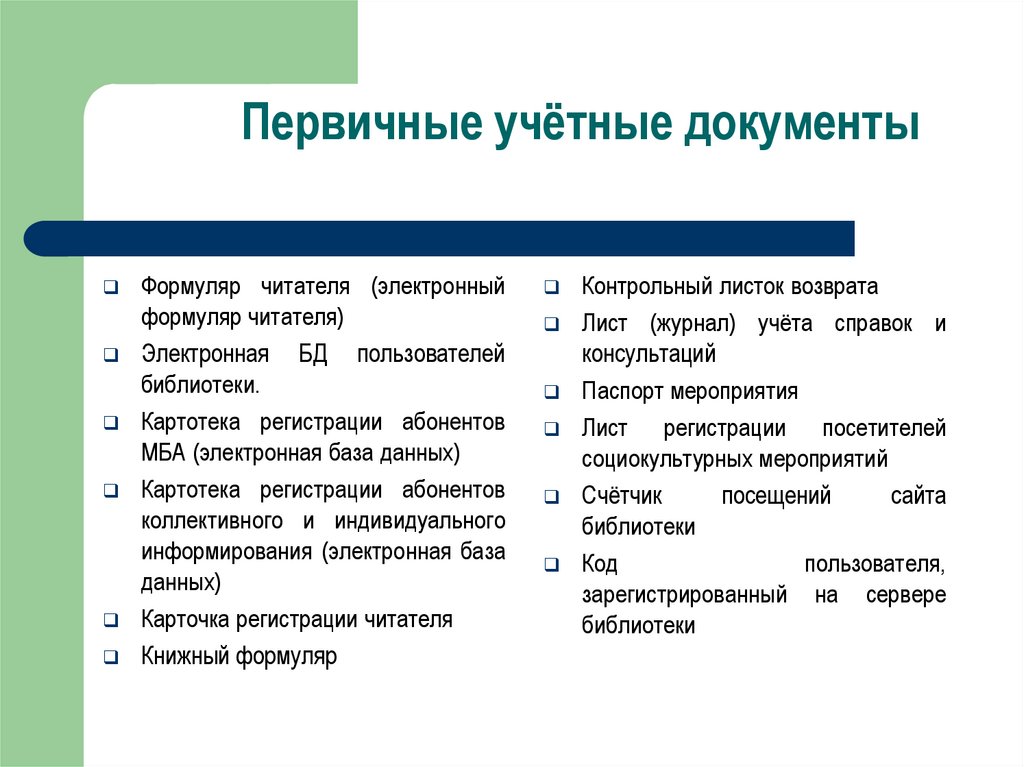

Первичная учетная документация: 2. Первичная учетная документация и порядок ее применения \ КонсультантПлюс

Глава II. Статья 9. Первичные учетные документы \ КонсультантПлюс

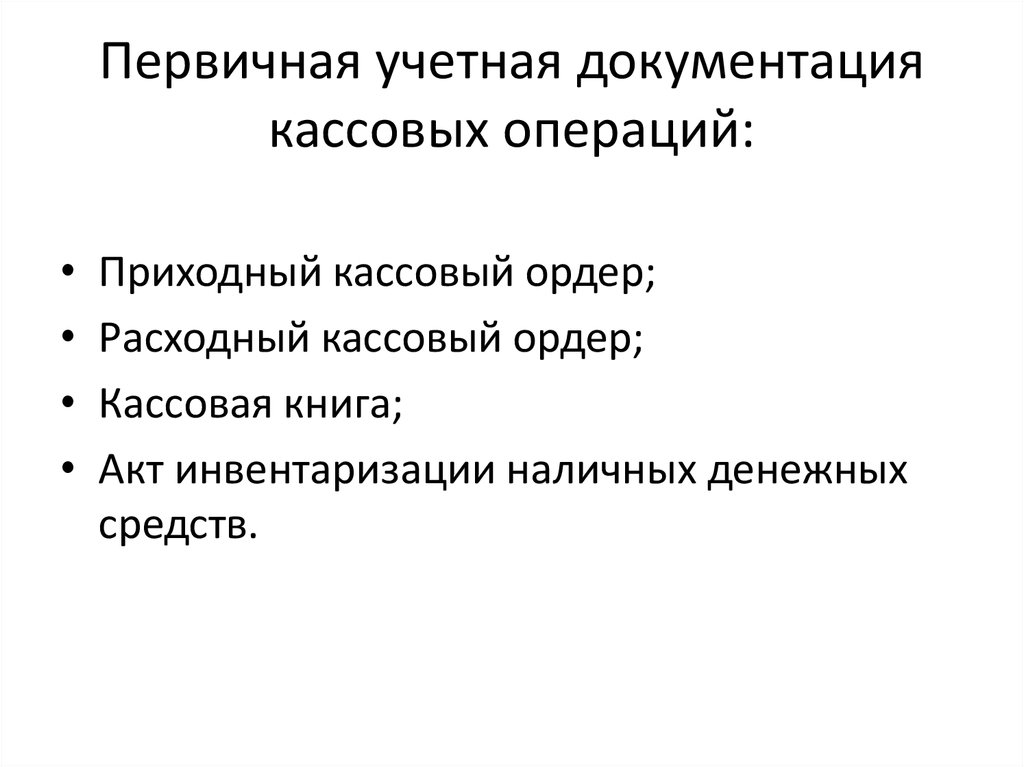

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Глава II. Статья 9. Первичные учетные документы

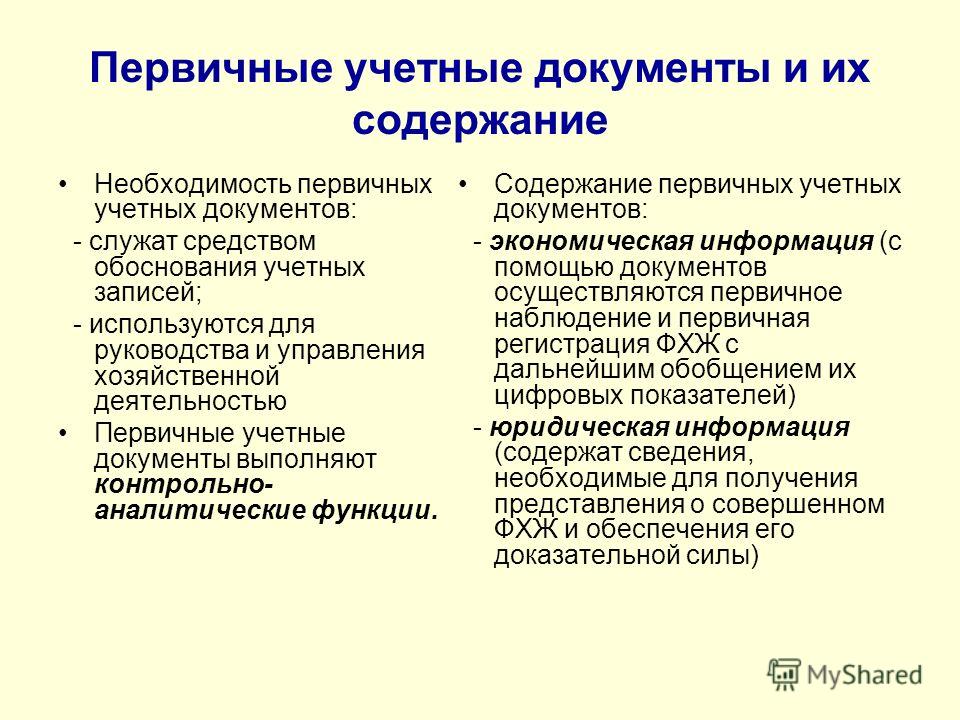

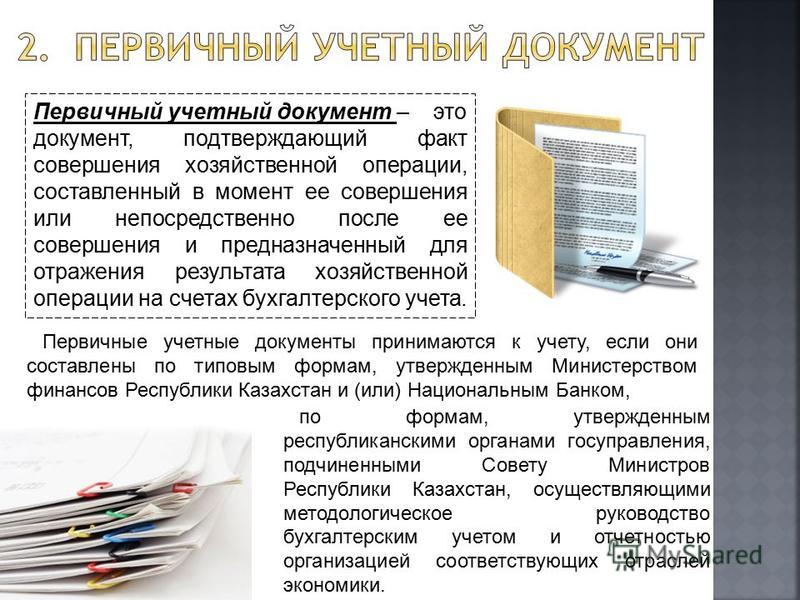

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

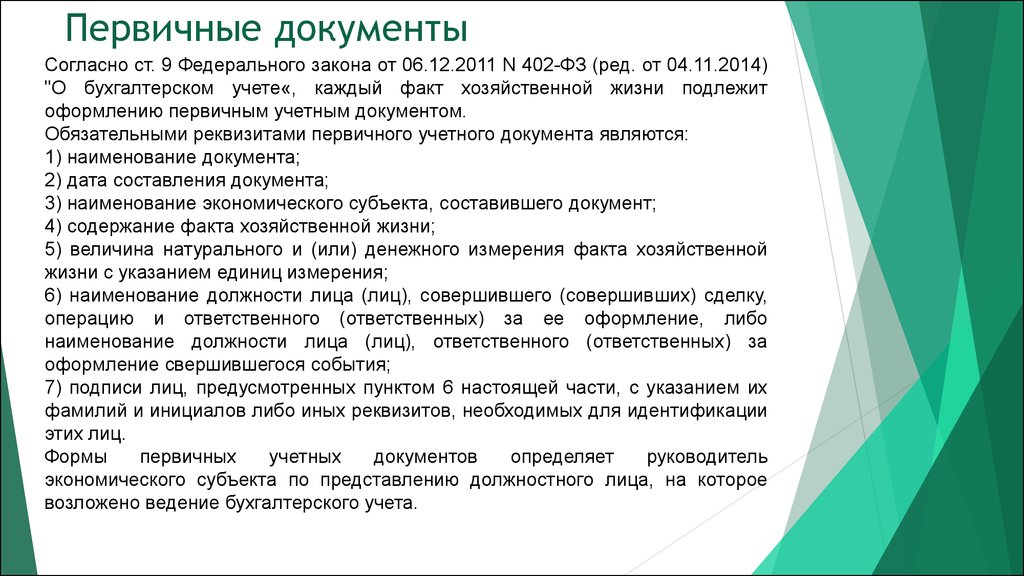

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

первичная учетная документация | ACSOUR

Specialists of the Federal Tax Service commented on the use of scanned copies of basic source documents when performing transactions with counterparties during the coronavirus infection pandemic. Acsour’s experts have analysed the information and are ready to make a clarifications whether organizations are still entitled to use such documents.

In order to prevent the spreading of coronavirus infection, the Ministry of Finance authorities clarified in their Letter that the use of information from scanned copies of basic source documents does not prevent their registration in accounting registers. However, to do this, companies need to make additional provisions in their accounting policy and issue an order signed by the chief executive. Such documents confirm the absence of originals, but they are not the basis for accounting expenses for profit tax purposes. Therefore, it is recommended to use scans of primary documentation until the restrictive measures to counteract coronavirus are lifted in the territorial entity of the Russian Federation. Then, it is necessary to replace scanned copies of documents with their paper form, drawn up in accordance with the requirements of the Law “On Accounting”.

However, to do this, companies need to make additional provisions in their accounting policy and issue an order signed by the chief executive. Such documents confirm the absence of originals, but they are not the basis for accounting expenses for profit tax purposes. Therefore, it is recommended to use scans of primary documentation until the restrictive measures to counteract coronavirus are lifted in the territorial entity of the Russian Federation. Then, it is necessary to replace scanned copies of documents with their paper form, drawn up in accordance with the requirements of the Law “On Accounting”.

Please be reminded that the total basic source documents retention period is 5 years. In case of judicial disputes, documents should be retained until the court makes an ultimate decision. In case of loss of documents, especially for previous periods (3-4 years), the following measures should be taken:

- to establish the fact of document loss;

- to create a special committee if the scale of loss is significant;

- to document the circumstances that led to the loss of the document;

- to obtain a certificate on the incident from the security services (Ministry of Emergency Situations, management company).

Then, it is necessary to restore the documents. There are two methods to do this:

- Obtain a copy. The copy is marked with a certification endorsement (“True” or “Certified true copy”), the signature of the authorized person, and the date of the certification.

- Draw up a duplicate. If you choose this option, it will be necessary to print the document again, put the date, number, stamp “Duplicate” and other necessary details. The signature on the duplicate is put by the same person who signed the original.

Regardless of the chosen method, the counterparty should send a request to obtain a copy or duplicate of the documents. It is better to retain the evidence of actions to restore documents – this will allow you to defend your position in a dispute with the tax authorities during the inspection.

In case of non-compliance with the terms of retention of accounting and tax documents, the company may be held liable in the form of imposition of a fine:

– in the amount of 10,000 rubles – in case of failure to submit documents for one tax period;

– in the amount of 30,000 rubles – in case of failure to submit documents for several tax periods;

– in the amount of 20% of the sum of tax losses, but not less than 40,000 rubles – if the absence of documents led to an understatement of the tax base.

Liability in the form of a fine for the absence of basic source documents is also provided for an officer in the amount of 5,000 – 10,000 rubles. In case of repeated violation, the penalty is increased and amounts to 10,000 – 20,000 rubles or disqualification for a period between one and two years.

In the matters of carrying out of the procedure for the registration, retention and destruction of documents, please contact Acsour’s specialists.

Система управления первичными учетными документами, акцизными и идентификационными марками : Портфолио : БелХард

Заказчику требовалось специальное программное решение для управления первичными учетными документами, базами данных акцизных и идентификационных марок (DFL), включая регистрацию хозяйственных операций, обработку и долгосрочную хранение этих операций, а также предоставление оперативной информации для государственных контролирующих органов.

Требования заказчика к системе:

- Новое решение должно обеспечить простой и эффективный способ обработки информации.

- Информация, хранящаяся в системе, должна быть надежно защищена.

- Все компоненты системы должны быть представлены в виде отдельных приложений, которые можно устанавливать на физические серверы в любом сочетании.

Предпринятые действия

Заказчик совместно с аналитиками БелХард обсудил все требования к проекту и наиболее подходящий вариант сотрудничества для обеих сторон. Выбрав подходящие технологии и средства разработки, БелХард согласовал план действий с заказчиком. После подписания соглашения БелХард создал специальную команду профессионалов, которая осуществляла процесс разработки.

Система организована следующим образом:

Серверная часть системы выполняет следующие функции:

- прием информации, поступающей от клиентской части системы

- обработка принятой информации

- размещение информации в электронных базах данных

- извлечение информации из базы данных

- хранение передаваемой информации

- формирование ответа на переданную информацию: подтверждение получения или предоставление информации

Клиентская часть системы выполняет следующие функции:

- ввод информации

- обработка исходной информации

- размещение информации в локальной базе данных

- формирование запросов на размещение информации в электронных базах данных

- формирование запросов на получение информации из электронных баз данных

- получение ответов на ранее переданные запросы

- отображение информации из электронных баз данных

Преимущества системы

- Клиентские приложения взаимодействуют с сервером приложений посредством технологии . Net Remoting.

Net Remoting.

Net Remoting.- Для организаций взаимодействие между клиентской и серверной частями осуществляется через каталоги обмена информацией.

- Информация, хранящаяся в каталогах, защищена от несанкционированных действий (добавление, удаление, изменение) программными средствами защиты данных и электронными подписями.

- Все вышеперечисленные компоненты клиентской части системы являются отдельными приложениями, устанавливаемыми на физические серверы в любом сочетании.

- Формат сообщения унифицирован и основан на XML.

- Передаваемые и принимаемые сообщения хранятся в местах передачи и приема.

- В случае обрыва соединения сообщения передаются автоматически после восстановления соединения.

- Принимаются сообщения от других участников корпоративных систем.

- Гарантированная доставка.

- Целостность транзакций.

Достигнутые результаты

В настоящее время система выполняет следующие функции:

- учет заявок на получение первичных учетных документов, акцизных и идентификационных марок;

- учет оформленных первичных учетных документов, акцизных и идентификационных ярлыков;

- учет первичных учетных документов, акцизных и идентификационных марок на складах;

- реализация первичных учетных документов, акцизных и идентификационных марок участникам рынка;

- учет возвращенных и неиспользованных первичных учетных документов, акцизных и идентификационных марок участникам рынка;

- учет утраченных первичных учетных документов;

- учет упраздненных первичных учетных документов, акцизных и идентификационных марок;

- учет использованных первичных учетных документов, акцизных и идентификационных ярлыков;

- учет расчетных первичных учетных документов, акцизных и идентификационных марок;

- учет списанных акцизных и идентификационных марок;

Система работает более 10 лет и значительно улучшила работу агентства.

Система трижды переделывалась. В последнее время у заказчика появилось видение дальнейших расширений системы: интеграция управления базой данных и высокопроизводительных систем архивирования.

Данная система доказала свою эффективность и может быть оптимизирована для иностранных предприятий с учетом законодательства и стандартов страны.

3 Основные элементы системы бухгалтерского учета | Малый бизнес

Автор Chron Contributor Обновлено 21 сентября 2020 г.

Бухгалтерский учет предоставляет средства для записи и передачи экономических данных для соблюдения требований и принятия решений в соответствии с AccountingVerse. Тремя компонентами систем бухгалтерского учета являются идентификация, измерение и коммуникация. Три основных элемента всех систем бухгалтерского учета поддерживают стандартизированную основу для записи и передачи информации.

Системы бухгалтерского учета в основном используются для внутренних функций и для поддержания соответствия внешним организациям. Имейте в виду, что коммуникация не является независимым элементом в системе учета, это основной компонент идентификации и измерения. Эффективная система учета поможет вам отслеживать учетные концепции, такие как затраты, запасы и счета-фактуры, согласно Business.com.

Имейте в виду, что коммуникация не является независимым элементом в системе учета, это основной компонент идентификации и измерения. Эффективная система учета поможет вам отслеживать учетные концепции, такие как затраты, запасы и счета-фактуры, согласно Business.com.

Какова цель трех основных элементов учета?

По сути, три основных элемента всех систем бухгалтерского учета обеспечивают стандартизированную основу для выявления финансовых и экономических факторов и тенденций, для обеспечения стандартного измерения, основанного на эмпирическом опыте, для информирования о финансовом состоянии и налогообложении предприятий и экономики. Например, управленческий учет определяет конкретный период времени для анализа по сравнению с другим аналогичным периодом времени.

Измеряя финансовые результаты за определенный период непосредственно с аналогичным периодом, например, за один месяц или один год, бухгалтеры могут провести анализ финансового состояния компании на основе соответствующих эмпирических данных. Коммуникация является постоянным компонентом всей системы бухгалтерского учета.

Коммуникация является постоянным компонентом всей системы бухгалтерского учета.

В чем важность идентификации бухгалтерских данных?

Три основных элемента бухгалтерского учета помогают руководству в определении наиболее эффективного использования капитальных ресурсов, измерении результатов контроля затрат и распространении информации по всей организации. Например, учет затрат фокусируется на затратах, связанных с продуктами, услугами, отделами и ресурсами (сырьем и рабочей силой). Накопленные экономические данные собираются в пригодные для использования точки данных, а отчеты составляются и передаются руководству и внешним пользователям для их процесса принятия решений.

Определяя и измеряя затраты, руководство может перераспределять капитал с целью повышения эффективности и снижения затрат.

Как измерение поддерживает систему бухгалтерского учета?

Компонент измерения в финансовом учете основан на стандартизированном анализе исторических финансовых показателей организации. Соответствующие финансовые данные идентифицируются и анализируются, прежде чем они будут переданы лицам, принимающим решения, с использованием отчетов о доходах, движении денежных средств и прибылях и убытках.

Соответствующие финансовые данные идентифицируются и анализируются, прежде чем они будут переданы лицам, принимающим решения, с использованием отчетов о доходах, движении денежных средств и прибылях и убытках.

Система финансового учета предназначена для оценки финансового состояния компании для внутренних и внешних лиц, принимающих решения, таких как внешние аудиторы и инвесторы. Идентификация информации в рамках этой системы требует понимания Общепринятых принципов бухгалтерского учета (GAAP), а также различных требований к бухгалтерскому учету каждого штата и федерального налогового органа.

Почему связь важна для системы бухгалтерского учета?

Основным способом передачи бухгалтерской информации являются документы. Первичные бухгалтерские документы включают журналы, бухгалтерские книги, балансы и финансовые отчеты в соответствии с The Balance Small Business. Это очень простой список документов, которые являются общими для систем бухгалтерского учета.

Об авторе