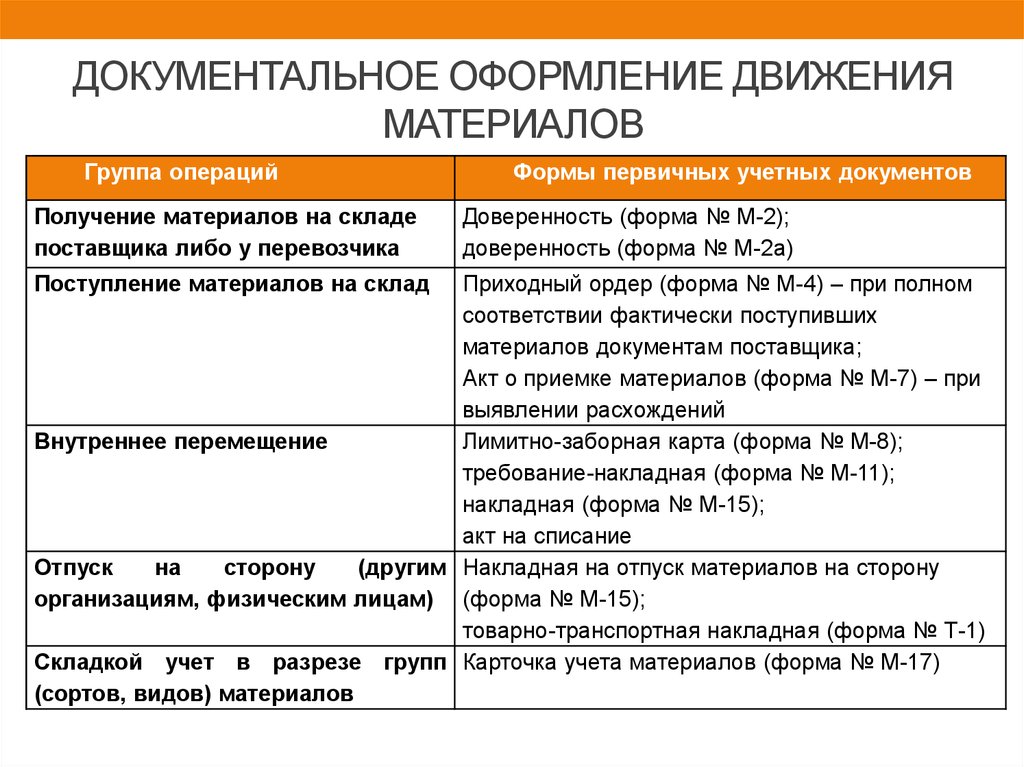

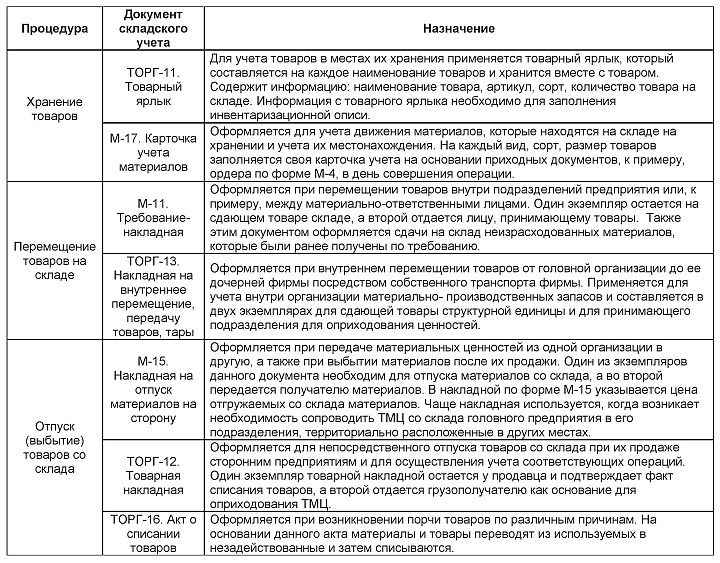

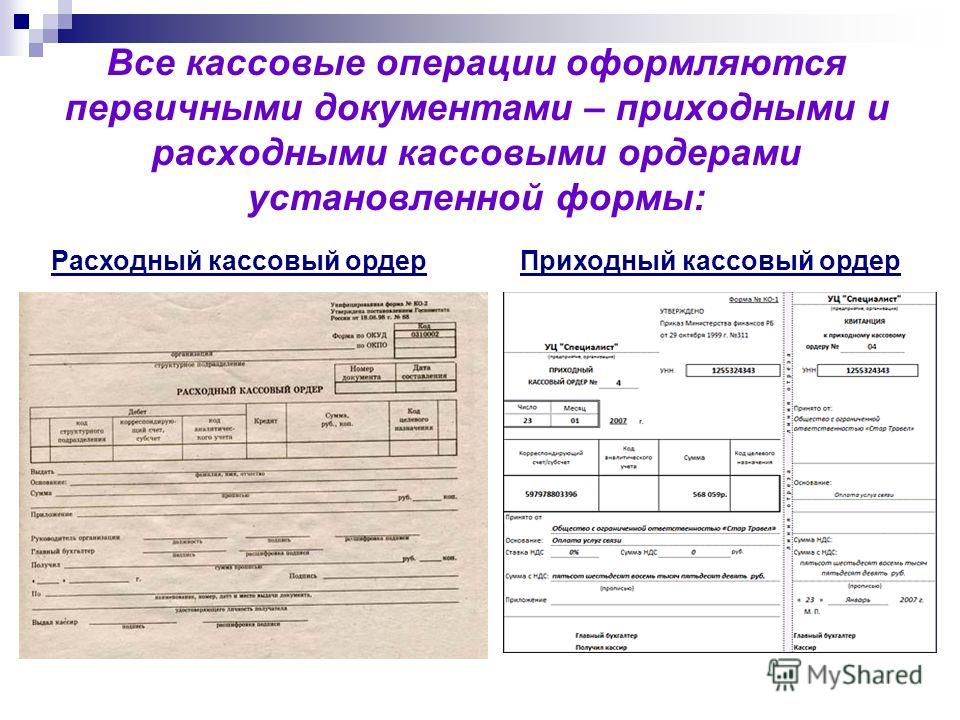

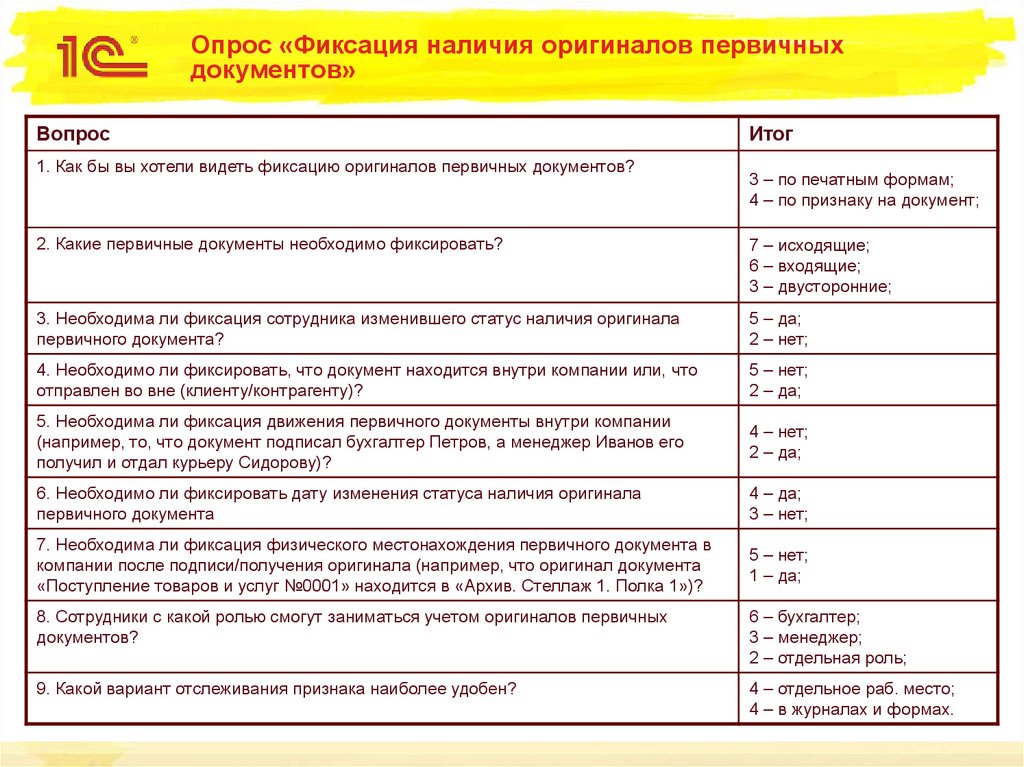

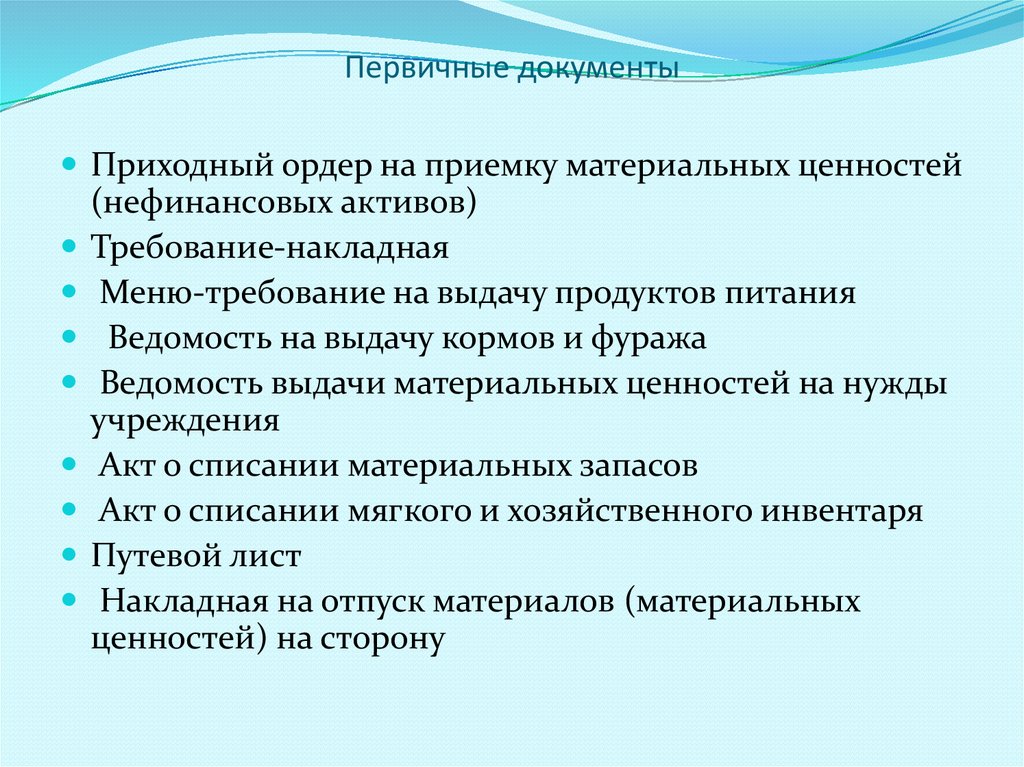

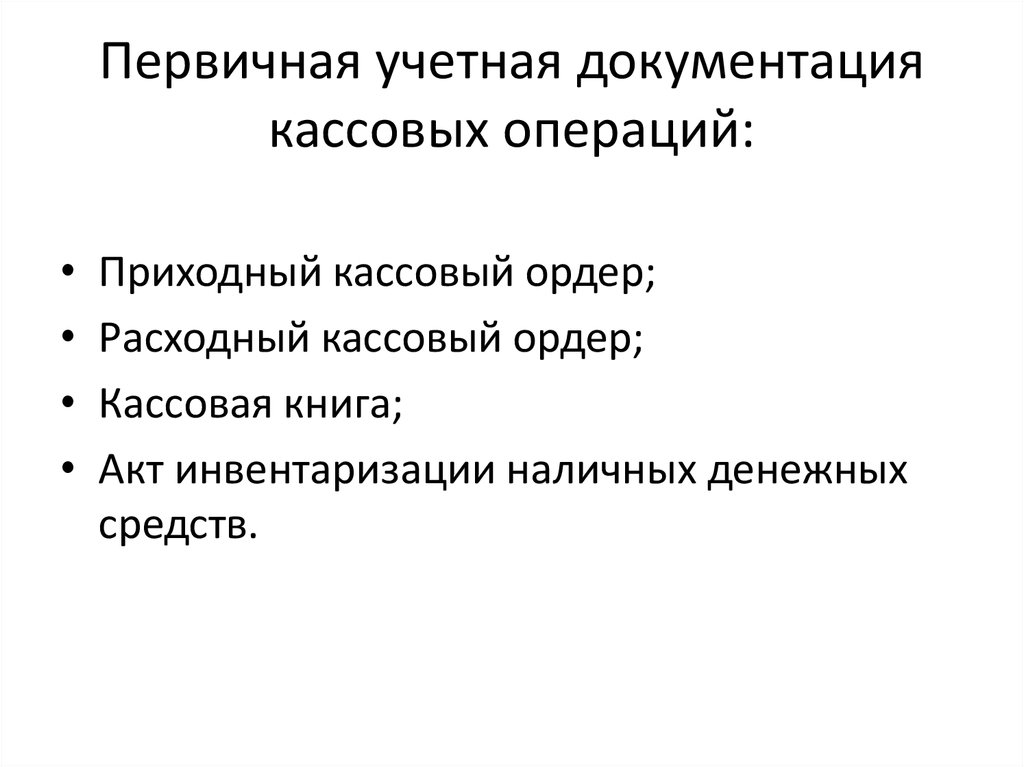

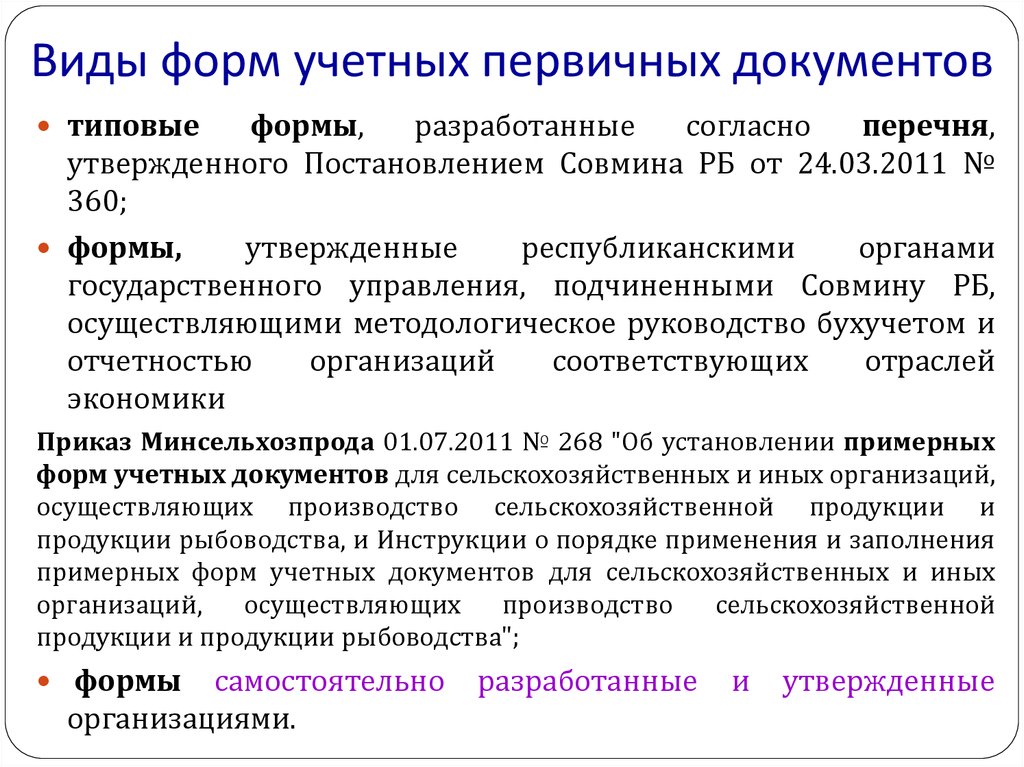

Первичные бухгалтерские документы перечень: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Перечень первичных документов

См. также популярные страницы: План счетов бухгалтерского учета Украина .

МСУ — Минстат Украины (Министерство статистики Украины).

| №

п/п |

Код документа |

Название первичного документа |

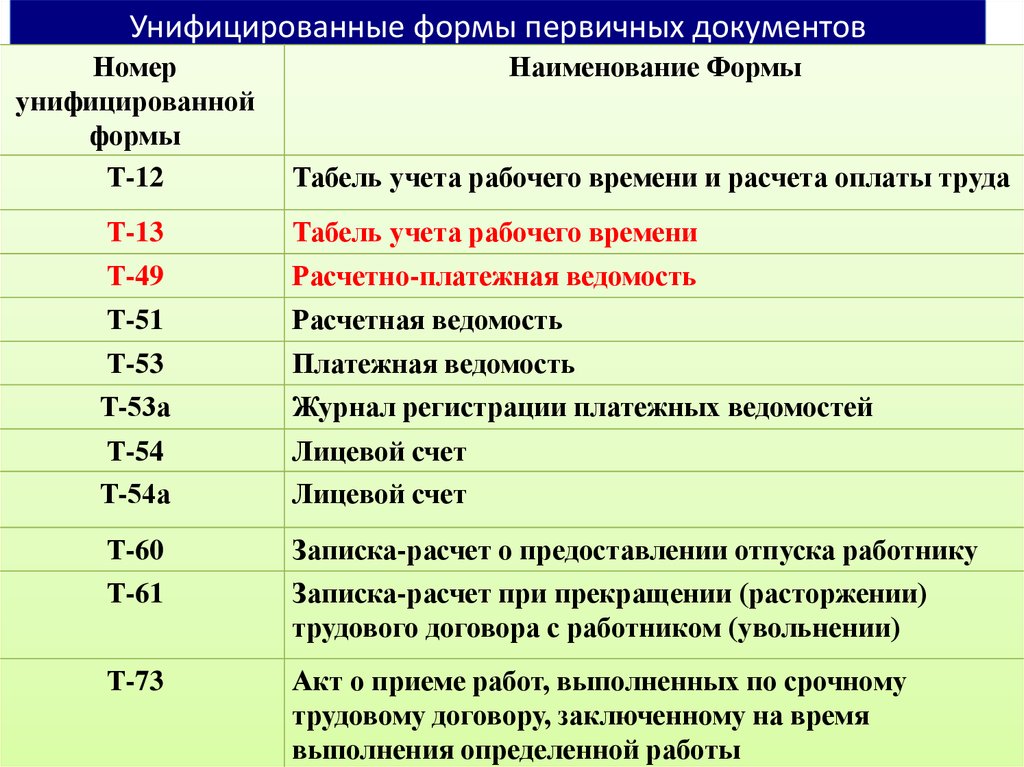

Нормативный документ

|

Срок хранения |

|

1 |

ПВ-1 |

Журнал регистрации заявок на объекты промышленной собственности (изобретения, полезные модели, промышленные образцы) |

МСУ №79

|

Постоянно |

|

2 |

ПВ-2 |

Журнал регистрации заявок на объекты промышленной собственности (изобретения, полезные модели, промышленные образцы), которые поданы в зарубежные патентные ведомства |

Постоянно

| |

|

3 |

ПВ-3 |

Акт об использовании объекта промышленной собственности (изобретения, полезной модели, промышленного образца |

5 лет | |

|

4 |

ПВ-4 |

Журнал регистрации использованных объектов промышленной собственности (изобретений, полезных моделей, промышленных образцов) |

Постоянно

| |

|

5 |

Р-1 |

Заявление на рационализаторское предложение |

Постоянно | |

|

6 |

Р-2 |

Журнал регистрации рационализаторских предложений |

Постоянно

| |

|

7 |

Р-3 |

Акт об использовании рационализаторского предложения |

5 лет | |

|

8 |

П-1 |

Приказ (распоряжение) о приеме на работу |

МСУ №253

|

5 лет |

|

9 |

П-3 |

Алфавитная карточка |

75 лет | |

|

10 |

П-4 |

Личная карточка специалиста с высшим образованием, выполняющего научно-исследовательские, проектно-конструкторские и технологические работы |

75 л.-В | |

|

11 |

П-5 |

Приказ (распоряжение) о переводе на другую работу |

75 лет | |

|

12 |

П-6 |

Приказ (распоряжение) о предоставлении отпуска |

3 года | |

|

13 |

П-7 |

Список о предоставлении отпуска |

3 года | |

|

14 |

П-8 |

Приказ (распоряжение) о прекращении трудового договора (контракта) |

75 лет | |

|

15 |

П-12 |

Табель учета использования рабочего времени и расчета заработной платы |

1 год | |

|

16 |

П-13 |

Табель учета использования рабочего времени |

1 год | |

|

17 |

П-14 |

Табель учета использования рабочего времени |

1 год | |

|

18 |

П-15 |

Список лиц, работавших в сверхурочное время |

3 года | |

|

19 |

П-16 |

Листок учета простоев |

3 года | |

|

20 |

П-2 |

Личная карточка |

МСУ №277

|

75 лет |

|

21 |

П-9 |

Книга учета бланков трудовых книжек и вкладышей к ним |

| |

|

22 |

П-10 |

Книга учета движения трудовых книжек и вкладышей к ним |

50 лет | |

|

23 |

П-11 |

Акт на списание бланков трудовых книжек или вкладышей к ним |

3 года |

03.95г

03.95г 10.95 г

10.95 г 10.95 г.

10.95 г.Продолжение см в Перечень (список) первичных документов. Часть 2.

0

Первичные документы и учетные регистры | Описание курса | Перечень (список) первичных документов (часть 2)

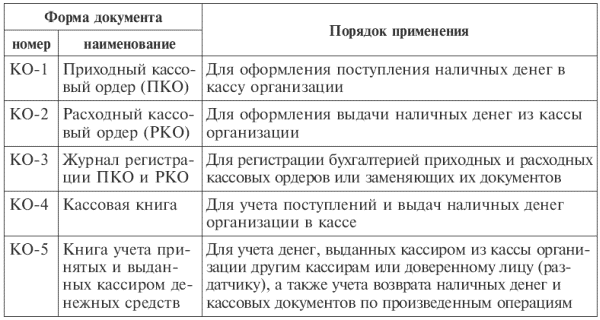

Формы первичных документов

С учётом изменений от 21 мая 2015 года

Приложение 1 форма КО-1 приходный кассовый ордер

Приложение 2 форма КО-2 расходный кассовый ордер

Приложение 3 форма КО-3 журнал регистрации приходных и расходных кассовых документов

Приложение 4 форма КО-4 кассовая книга

Приложение 5 форма КО-5 книга учета принятых и выданных кассиром денежных средств и их эквивалентов

Приложение 6 форма Д-1 доверенность (с изменениями от 19. 08.2013 № 402)

08.2013 № 402)

Приложение 7 форма Д-2 журнал учета выданных доверенностей

Приложение 8 форма Т-1 расчетная ведомость (книга) (с изменениями от 19.08.2013 № 402)

Приложение 9 форма Т-2 платежная ведомость

Приложение 10 форма Т-3 авансовый отчет (с изменениями от 19.08.2013 № 402)

Приложение 11 форма А-1 акт о приемке активов

Приложение 12 форма А-2 Акт о приемки актива для установки

Приложение 13 форма А-3 акт приемки — передачи актива в монтаж

Приложение 14 форма А-4 акт о выявленных дефектах актива

Приложение 15 форма А-5 акт приемки-передачи отремонтированных, реконструированных (модернизированных) активов

Приложение 16 форма ДА-1 акт приемки — передачи долгосрочных активов (с изменениями от 19.

Приложение 17 форма ДА-2 инвентарная карточка учета долгосрочных активов

Приложение 18 форма ДА-3 акт на выбытие (списание) долгосрочных активов (с изменениями от 19.08.2013 № 402)

Приложение 19 форма ДА-4 накладная на внутреннее перемещение долгосрочных активов (с изменениями от 19.08.2013 № 402)

Приложение 20 форма БА-1 акт приемки — передачи биологических активов

Приложение 21 форма БА-2 инвентарная карточка учета биологических активов

Приложение 22 форма БА-3 акт на списание биологических активов

Приложение 23 форма ОC-1 карточка учета арендованных (долгосрочно – арендованных) основных средств

Приложение 24 форма ОC-2 акт на списание автотранспортных средств

Приложение 25 форма З-1 приходный ордер запасов

Приложение 26 форма З-2 накладная

на отпуск запасов на сторону (с изменениями от 19. 08.2013 № 402)

08.2013 № 402)

Приложение 27 форма З-3 карточка учета запасов

Приложение 28 форма З-4 акт об оприходовании запасов, полученных при разборке и демонтаже основных средств

Приложение 29 форма З-5 накладная на внутреннее перемещение запасов (с изменениями от 19.08.2013 № 402)

Приложение 30 форма З-6 акт списания запасов

Приложение 31 форма З-7 ведомость учета остатков запасов на складе

Приложение 32 форма Инв-1 акт инвентаризации запасов, находящихся в пути

Приложение 33 форма Инв-2 акт инвентаризации инвестиций

Приложение 34 форма Инв-3 акт инвентаризации отгруженных запасов

Приложение 35 форма Инв-4 акт инвентаризации дебиторской и кредиторской задолженности

Приложение 36 форма Инв-5 акт инвентаризации драгоценных металлов и изделий из них

Приложение 37 форма Инв-6 акт инвентаризации денежных средств и эквивалентов денежных средств

Приложение 38 форма Инв-7 инвентаризационная опись запасов, принятых (сданных) на ответственное хранение

Приложение 39 форма Инв-8 инвентаризационная опись долгосрочных активов

Приложение 40 форма Инв-9 инвентаризационная опись биологических активов

Приложение 41 форма Инв-10 инвентаризационная опись запасов

Приложение 42 форма Инв-11 инвентаризационная опись инвестиций

Приложение 43 форма Инв-12 инвентарный список долгосрочных активов

Приложение 44 форма Инв-13 инвентаризационный ярлык запасов

Приложение 45 форма Инв-14 инвентаризационная опись бланков строгой отчетности

Приложение 46 форма Инв-15 опись инвентарных карточек по учету биологических активов

Приложение 47 форма Инв-16 сличительная ведомость результатов инвентаризации долгосрочных активов

Приложение 48 форма Инв-17 сличительная ведомость результатов инвентаризации биологических активов

Приложение 49 форма Инв-18 сличительная ведомость

результатов инвентаризации запасов (дополнена Приказом от 19. 08.2013 № 402)

08.2013 № 402)

Приложение 50 форма Р-1 Акт выполненных работ (дополнена Приказом от 19.08.2013 № 402), применялась до 22 декабря 2014 года

Приложение 50 форма Р-1 Акт выполненных работ (с изменениями Приказа от 27 октября 2014 года № 458), применяется с 22 декабря 2014 года

Акт выполненных работ в Excel (с изменениями Приказа от 27 октября 2014 года № 458), применяется с 22 декабря 2014 года

Приложение 51 форма С-1 Бухгалтерская справка (вводится в действие с 1 января 2016 года)

——

Формы первичных учетных

документов до 22 декабря 2014 года

Формы первичных учетных документов (до изменений Приказом МФ РК от 19.08.2013 № 402)

Формы первичных

учетных документов (действовавшие до 01. 01.2013, согласно Приказа МФ РК от 21 июня 2007

года № 216)

01.2013, согласно Приказа МФ РК от 21 июня 2007

года № 216)

8 типов часто используемых деловых первичных документов

Введение в первичные документы

В организациях ежедневно просачиваются средства в их финансовый отдел, что затрудняет поддержание порядка. Поэтому предприятиям необходима надлежащая документация, в которой фиксируются детали каждой внутренней и внешней транзакции.

Исходные деловые документы содержат подробную информацию о каждой покупке и продаже, чтобы компании могли проверить точность своих бухгалтерских книг.

Что такое деловые исходные документы?

Исходные бизнес-документы — это отчеты, описывающие бизнес-транзакции, также известные как контрольный журнал. Эти документы необходимо сохранить, когда придет время аудиторам просматривать финансовые отчеты и проверять закупки.

Первичный документ определяет критическую информацию о каждой транзакции, включая

- Имена вовлеченных сторон

- Сумма покупки

- Дата транзакции

- Источник транзакции

- Подпись уполномоченного лица

- Другие важные детали

Исходным документам обычно присваивается идентификационный номер и ставится печать для утверждения, что обеспечивает легкость проверки покупки и упрощает ее поиск. В противном случае может быть трудно определить, отсутствуют ли формы.

В противном случае может быть трудно определить, отсутствуют ли формы.

После проверки и утверждения документов предприятия архивируют их в организованной файловой системе для дальнейшего использования. Компании обычно хранят формы в течение года на месте, а старые отчеты могут перемещаться в хранилище.

Однако некоторые организации используют облачное хранилище для хранения всех исходных документов в одном универсальном интерфейсе для удобного поиска.

Типы бухгалтерских первичных документов

Первичный документ — это относительно широкий термин, поскольку первичные документы включают как минимум восемь различных типов документов.

Котировки

Котировки — это тип отчета, который поставщики предоставляют заинтересованным клиентам, в котором указаны цены на желаемые товары. Клиенты могут просмотреть оценки цен и определить, у какого поставщика покупать, обычно на основе самого дешевого варианта.

После того, как клиент просмотрит предложение, он отправляет свой заказ поставщику, который затем выставляет счет после отгрузки продукции.

Заказы на покупку

Чтобы предприятия могли приобрести товарно-материальные запасы, им необходимо заполнить форму заказа, также известную как заказ на покупку. Иногда поставщики предоставляют этот документ своим клиентам, а иногда компании должны составить лист формата А5. Однако цифровые формы заказов используют интегрированное программное обеспечение, чтобы финансовый отдел мог передать документ через соответствующие группы.

После процесса утверждения руководители проектов отправляют исходный документ заказа поставщику. В этот момент поставщик начинает процесс выполнения заказа и возвращает счет. В первичных документах такого типа не всегда указана цена заказа, так как иногда она неизвестна до момента выполнения.

Квитанции о доставке

Чаще всего поставщики предоставляют квитанцию о доставке с каждым отправляемым, проштампованным или доставленным заказом. Этот документ, также известный как отгрузочная накладная, содержит описание содержимого упаковки.

Это позволяет принимающей группе провести перекрестную проверку физической инвентаризации с записью, чтобы убедиться, что все в наличии. Если что-то отсутствует или повреждено, клиент может связаться с поставщиком и запросить возврат средств.

Счета-фактуры по продажам и покупкам

Когда компания продает товар, она составляет отчет, в котором подробно излагается вся соответствующая информация о продаже. Однако, если продавец не получит средства авансом, он вышлет счет-фактуру покупателю. В счете-фактуре указано следующее.

- Условия оплаты

- Информация о покупателе

- Информация о продавке

- Дата транзакции

- Стоимость поставки

- . Например, телевизор или холодильник. В зависимости от условий платежа на непогашенный остаток могут начисляться проценты по истечении месяца. Когда клиент получает счет, он сверяет детали с физической доставкой, чтобы убедиться, что все правильно.

После процесса утверждения покупатель производит оплату частями или полностью.

После процесса утверждения покупатель производит оплату частями или полностью.Как только продавец получает оформленный счет-фактуру, он вводит его в свою систему учета для дальнейшего использования.

Кредитные и дебетовые ноты

Если покупатель решает, что ему больше не нужен товар, он начинает процесс возврата. Когда продавец утверждает возврат, он выдает то, что известно как кредит-нота. Этот тип исходного документа показывает поставщику, что у клиента есть кредит в магазине на его счету.

Если у клиента есть задолженность по предыдущей покупке, кредит-нота уменьшает сумму. В противном случае форма действует как возмещение, которое можно потратить только внутри магазина. В любом случае продавец отмечает этот возврат как дебетовую записку, поскольку это уменьшает его доступные средства.

Платежные извещения

Клиенты отправляют денежный перевод или извещение об оплате своему поставщику после оплаты счета. Этот тип исходного документа описывает уплаченную сумму и соответствующий номер счета.

Платеж производится либо чеком, либо электронным депозитом, если его можно отследить.Обычно продавцы прикрепляют извещение о денежном переводе внизу или рядом с правым краем счета-фактуры. Эти перфорированные секции позволяют легко отрывать и отправлять для быстрой оплаты. Некоторые даже поставляются с дубликатом, чтобы клиенты могли иметь его для своих записей.

Чеки

Чек — это банкнота, которая показывает, сколько владелец счета снимает со своего банковского счета. Этот тип исходного документа требует авторизованной подписи владельца учетной записи, чтобы начать обработку. Каждый чек имеет уникальный номер в правом верхнем углу, что упрощает сопоставление покупок. Бухгалтеры обычно записывают этот номер вместе с соответствующей покупкой для дальнейшего использования.

В этом случае в строке «Оплата по заказу» указывается получатель платежа или поставщик. Если оставить эту строку пустой, любой может написать свое имя и украсть средства. На некоторых предприятиях в верхней части чеков написаны слова «Необоротный» или «Или на предъявителя».

Зачеркивая эти слова, плательщик запрещает получателю обналичить чек. Поэтому единственный вариант — внести чек на соответствующий счет и получить депозитный ордер. Все депозитные квитанции также должны быть отмечены в выписке из банка и зарегистрированы в отчете о прибылях и убытках компании.

Квитанции

После оплаты покупателем счета продавец выдает квитанцию с подробным описанием заказа и условий оплаты. Этот первичный документ является доказательством того, что продавец выполнил заказ, а клиент оплатил остаток.

Чеки — это всегда хорошая идея, но особенно когда клиенты платят наличными, так как нет других бумажных следов. В настоящее время клиенты могут получить кассовый чек на бумаге или в цифровом виде по электронной почте.

15 видов бухгалтерского учета, которые необходимо знать в 2022 году

Термин «бухгалтерский учет» часто ассоциируется с регистрацией финансовых операций компании и подготовкой налогов. Но это только часть картины: существует много типов учета, которые сосредоточены на определенных финансовых дисциплинах, организационных потребностях и уникальных затратах компании на создание продуктов и услуг.

Некоторые типы рассматривают прошлые финансовые результаты, а другие используются для прогнозирования. А некоторые бухгалтерские отчеты вообще не являются финансовыми, а вместо этого сосредоточены на экологической, социальной и управленческой отчетности (ESG).Получатели бухгалтерских документов и отчетов тоже разные. Некоторые отчеты готовятся только для внутренних целей и используются руководителями бизнеса для обоснования своих решений. Другие предназначены для публичного ознакомления, подготовлены для регулирующих органов, потенциальных инвесторов и даже клиентов. Здесь мы подробно рассмотрим различные типы бухгалтерского учета и почему каждый из них важен.

Что такое бухгалтерский учет?

Бухгалтерский учет по своей сути представляет собой процесс записи, отслеживания и анализа финансовых операций компании, в основном расходов и доходов, и обобщения информации в различных финансовых отчетах. Эти отчеты, включающие балансовые ведомости, отчеты о доходах и движении денежных средств, а также финансовые прогнозы, помогают внутренним руководителям понять общее финансовое состояние компании, чтобы они могли принимать обоснованные решения о заработной плате, запасах, новых деловых возможностях и других факторах, связанных с общей производительностью.

Кроме того, бухгалтерский персонал готовит ряд отчетов для внешних заинтересованных сторон, включая, помимо прочего, банки, инвесторов, аудиторов, государственные учреждения и общественность. Эти отчеты должны соответствовать стандартам бухгалтерского учета, таким как Общепринятые принципы бухгалтерского учета (GAAP), которые устанавливаются государственными учреждениями и/или независимыми организациями по стандартизации для обеспечения согласованности и точности.

Почему бухгалтерский учет важен?

Бухгалтерский учет жизненно важен для ведения бизнеса, некоммерческой или государственной организации. Дисциплина отвечает за управление повседневными расходами, заполнение налоговых деклараций и подготовку годовых отчетов, среди других обязанностей. Для публично торгуемых компаний многие финансовые документы должны соответствовать налоговым и нормативным требованиям и давать подробное и точное представление об общем финансовом состоянии компании. Точный учет также помогает руководству принимать обоснованные решения относительно долгосрочной стратегии организации.

Бухгалтерский учет, поддерживаемый программным обеспечением для бухгалтерского учета, помогает финансовому отделу и высшему руководству понять финансовое положение компании и то, как оно связано с выполняемой ими работой. Например, операционные менеджеры могут получить представление о стоимости имеющихся запасов компании, а также о стоимости сырья и других товаров, которые используются для производства продукции компании. Точно так же менеджеры по продажам могут видеть, выполняются ли прогнозы доходов, а отделы кадров могут отслеживать расходы на заработную плату и льготы.

Какие существуют виды бухгалтерского учета?

Бухгалтерский учет включает в себя множество областей специализации, каждая из которых отвечает за разные части общего бухгалтерского учета компании. Среди них:

- Управленческий учет.

- Учет затрат.

- Учет запасов.

- Внутренний аудит.

- Внешний аудит.

- Налоговый учет.

- Публичный учет.

- Финансовый учет.

- Доверительный учет.

- Судебно-бухгалтерская экспертиза.

- Государственная бухгалтерия.

- Некоммерческая бухгалтерия.

- Строительный учет.

- Пенсионный учет.

- Учет устойчивого развития.

15 видов учета

Ниже приводится описание основных видов учета. В каждой записи рассматриваются ключевые учетные процессы, их цель, типы финансовой информации и стандарты бухгалтерского учета, которые применяются, а также основная аудитория получающихся в результате финансовых документов.

Управленческий учет — это подготовка и распространение финансовых документов только для внутренних заинтересованных сторон. Управленческий учет используется в основном для целей бюджетирования, анализа и прогнозирования, таких как анализ затрат, объема и прибыли и анализ отклонений. Поскольку документы управленческого учета не публикуются, они не должны соответствовать правилам бухгалтерского учета GAAP, установленным Советом по стандартам финансового учета (FASB). Тем не менее, цель состоит в том, чтобы все было точно и подготовлено с соблюдением этических норм.

Учет затрат фокусируется на производственных затратах компании — то, что она тратит на предоставление своих товаров и услуг, включая затраты на материалы и рабочую силу. Форма управленческого учета, учет затрат анализирует исторические данные компании о постоянных и переменных затратах на производство продукта, а также прибыль, полученную от продаж.

Это также помогает компаниям составлять бюджеты для аналогичных проектов в будущем и определять возможности для точной настройки управления затратами и установления цен. Учет затрат чаще всего используется в таких отраслях, как обрабатывающая промышленность, которые требуют значительных инвестиций в труд и капитал для производства своей продукции.Учет запасов исследует стоимость запасов компании, состоящих из сырья, незавершенного производства и готовой продукции, готовой к продаже. Учет запасов присваивает стоимость каждому активу на его конкретной стадии производства в соответствии с методологией оценки запасов компании. Кроме того, учет запасов отслеживает изменения стоимости запасов из-за таких факторов, как списание или списание, устаревание и изменения спроса и предложения. GAAP применяется к учету запасов, чтобы гарантировать, что компании точно указывают стоимость запасов, которая влияет на общую чистую стоимость компании.

Внутренний аудит — это внутренняя роль, которая устанавливает внутреннюю учетную политику и процедуры с целью улучшения управления рисками, руководства и контроля процессов. Внутренний аудит позволяет исправить несовершенные процессы; выявлять и пресекать случаи мошенничества, расточительства и злоупотреблений; и предотвратить будущие случаи нецелевого использования средств до проведения внешнего аудита. В некоторых случаях публичные компании или государственные учреждения могут потребовать, чтобы внутренние аудиторы получили аккредитацию в качестве сертифицированного внутреннего аудитора.

Внешний аудит — это процесс, посредством которого внешний независимый дипломированный бухгалтер (CPA) проверяет бухгалтерские записи компании и готовит подробный отчет о результатах.

Аудиторы могут быть вызваны для проверки соблюдения компанией внутренних или нормативных стандартов, расследования подозрительной финансовой деятельности, анализа точности финансовой отчетности или проверки налоговых деклараций.Налоговый учет фокусируется на подготовке ежегодных налоговых деклараций компании, для которых доходы и расходы должны регистрироваться и представляться в соответствии с Налоговым кодексом. Налоговый учет также определяет возможности законного снижения будущего налогового бремени компании, и ему может быть поручено анализировать любые бизнес-решения, связанные с федеральным, региональным и местным налогообложением.

Государственная бухгалтерия относится к бухгалтерским фирмам, которые работают с государственными, частными и некоммерческими организациями, а также с частными лицами.

Услуги включают налоговую подготовку, аудит, бухгалтерский учет и подготовку финансовой отчетности. Многие аудиторские фирмы также предлагают консультационные услуги, которые сосредоточены на бизнес-стратегии, слияниях и поглощениях и использовании систем бухгалтерской информации. Deloitte, PwC, Ernst & Young и KPMG, известные как «Большая четверка», лидируют в этой области, хотя многие другие аудиторские фирмы работают в местном, национальном и международном масштабе.Финансовый учет регистрирует финансовые операции и собирает стандартизированные финансовые отчеты, которые внешние заинтересованные стороны, такие как кредиторы, кредиторы, инвесторы и представители общественности, могут использовать для оценки финансовой устойчивости компании. Документы финансового учета включают, помимо прочего, балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств.

Эти документы должны быть подготовлены с учетом соблюдения GAAP (или их международного аналога, МСФО). Публичные компании также должны следовать правилам, установленным Комиссией по ценным бумагам и биржам.Доверительный учет — это управление счетами и действиями, связанными с управлением имуществом предприятия. Доверительный учет документирует все выплаты, произведенные исполнителем траста, имущества, опекуна или опекунства; он также распределяет все операции между основной суммой и доходом. Кроме того, доверительный учет играет ключевую роль в конкурсном управлении, которое происходит, когда банкротство или подобное событие требует назначения хранителя коммерческих активов.

Судебно-бухгалтерская экспертиза занимается юридическими расследованиями мошенничества, хищений, финансовых споров и разрешения претензий.

Термин «судебная экспертиза» применяется потому, что бухгалтерам часто приходится воссоздавать или реконструировать неполные или мошеннические финансовые документы. Те, кто занимается судебной бухгалтерией, часто выступают в качестве аудиторов или консультантов, нанимаемых по мере необходимости банками, правоохранительными органами, адвокатами и предприятиями.Государственная бухгалтерская отчетность отслеживает доходы и расходы государственных организаций на федеральном уровне, уровне штата или национальном уровне в соответствии с рекомендациями, установленными Советом по стандартам государственного учета (GASB) и Консультативным советом по федеральным стандартам бухгалтерского учета (FASAB). Проекты отслеживаются в отдельных фондах, предназначенных для обеспечения жесткого контроля за притоком и оттоком ресурсов и точного отчета о том, как расходуются государственные деньги.

Проекты обычно попадают в один из пяти типов государственных фондов: общие, постоянные, специальные доходы, капитальные проекты и обслуживание долга.Некоммерческая отчетность гарантирует, что организации выделяют определенный процент своих доходов на программы и услуги (каждая со своими доходами, расходами и отчетами) для сохранения своего некоммерческого статуса. Это включает в себя несколько шагов, которые не требуются для коммерческих или государственных организаций, включая отслеживание источников финансирования, учет ограничений, наложенных на взносы доноров, маркировку чистых активов, описание движения денежных средств и отчетность о доходах от инвестиций. Правила GAAP применяются к некоммерческому учету.

Строительный учет учитывает особые требования отрасли к проектным работам, которые могут охватывать несколько отчетных периодов.

Этот элемент времени может затруднить признание выручки и налоговую отчетность, поскольку расходы могут быть понесены в одном отчетном периоде, а выручка получена в другом. Учет по методу начисления, напротив, признает выручку только по мере завершения работы, а расходы по мере их возникновения, хотя и не обязательно, когда поставщики получают оплату.Передовая практика бухгалтерского учета в строительстве требует точной оценки стоимости работ, управления заказами на изменение и выбора правильного метода признания выручки — все это может сократить прибыль строительной компании, если не будет должным образом обработано.

Учет пенсионных выплат — расчет и раскрытие активов и обязательств пенсионного плана в финансовых отчетах компании. Принципы пенсионного учета требуют, чтобы расходы признавались особым образом, чтобы связать стоимость пособий с временем, проведенным сотрудником в организации.

FASB регулирует пенсионный учет в соответствии с GAAP в Соединенных Штатах. В пенсионном учете также учитываются прошлые и текущие затраты на обслуживание, влияние процентов и ожидаемый доход от активов плана, таких как инвестиционные проценты, дивиденды и прирост капитала.Учет устойчивого развития — это развивающаяся форма нефинансового учета, которая измеряет и сообщает ESG компании — экологическое, социальное и управленческое воздействие. Эта информация может представлять интерес для потенциальных инвесторов, соответствовать требованиям государственной отчетности или демонстрировать обществу приверженность устойчивому развитию. Появляются стандарты того, как составлять отчеты об устойчивом развитии, и все большее число аудиторских фирм в настоящее время предоставляют услуги по заверению и подтверждению отчетности ESG.

Что общего у всех видов бухгалтерского учета?

Независимо от типа учета, все они имеют несколько общих характеристик.

Во-первых, вся бухгалтерия стремится к точности. Счета-фактуры, финансовые документы, налоговые декларации и отчеты государственным регулирующим органам или следователям должны соответствовать фактам. Любая ошибка может негативно сказаться на финансовом будущем организации и ее репутации.Кроме того, все виды бухгалтерского учета должны стремиться придерживаться отраслевых стандартов и передовой практики. Например, GASB регулирует процессы государственного учета, а FASB устанавливает руководящие принципы для GAAP. Налоговый кодекс устанавливает правила для индивидуальных и институциональных налогоплательщиков, а Американский институт дипломированных бухгалтеров (AICPA) устанавливает общепринятые стандарты аудита (GAAS). Эти стандарты помогают обеспечить согласованность и точность финансовой отчетности.

Все виды бухгалтерского учета также лучше всего обслуживаются современным программным обеспечением для бухгалтерского учета и управления финансами, которое упрощает и/или автоматизирует многие основные процессы и расчеты, присущие дисциплине.

Дополнительные возможности должны включать консолидацию финансовых данных бизнеса в одном месте и возможность распространения полученных отчетов и документации среди внутренних и внешних заинтересованных сторон.Заключение

Существует множество различных типов бухгалтерского учета, и каждый из них играет ключевую роль в управлении финансами и операциями предприятия, некоммерческой организации или государственного учреждения. Некоторые типы учета сосредоточены на создании финансовых документов для внутреннего использования, другие типы сосредоточены на финансовой информации, представляющей интерес для внешних заинтересованных сторон, а другие являются узкоспециализированными из-за их сосредоточения на определенной отрасли или типе финансового счета. Однако все они требуют высочайшего уровня точности, а также соблюдения различных стандартов и правил бухгалтерского учета.

Часто задаваемые вопросы по типам учета

Что такое определение учета?

Бухгалтерский учет — это процесс записи, отслеживания и анализа финансовых операций компании, в основном расходов и доходов, и обобщения информации в различные финансовые отчеты, подготовленные для внутренних и внешних заинтересованных сторон.

Отчеты, которые составляют бухгалтеры, включают балансовые отчеты, отчеты о доходах и движении денежных средств, а также налоговые декларации.Какие существуют основные виды бухгалтерского учета?

Существует четыре основных вида учета. Управленческий учет — это подготовка и распространение финансовых документов только для внутренних заинтересованных сторон, используемых в основном для составления бюджета, анализа и прогнозирования. Учет затрат — это форма управленческого учета, которая фокусируется на том, что компания тратит на создание своих товаров и услуг. Налоговый учет фокусируется на подготовке ежегодных налоговых деклараций. Финансовый учет регистрирует финансовые операции и собирает стандартизированные финансовые отчеты, которые внешние заинтересованные стороны, такие как кредиторы, кредиторы, инвесторы и представители широкой общественности, могут использовать для оценки финансовой устойчивости компании.

Что такое общепринятые принципы бухгалтерского учета?

Общепринятые принципы бухгалтерского учета (GAAP) представляют собой набор стандартов и руководящих принципов бухгалтерского учета, установленных Советом по стандартам финансового учета.

После процесса утверждения покупатель производит оплату частями или полностью.

После процесса утверждения покупатель производит оплату частями или полностью. Платеж производится либо чеком, либо электронным депозитом, если его можно отследить.

Платеж производится либо чеком, либо электронным депозитом, если его можно отследить.

Некоторые типы рассматривают прошлые финансовые результаты, а другие используются для прогнозирования. А некоторые бухгалтерские отчеты вообще не являются финансовыми, а вместо этого сосредоточены на экологической, социальной и управленческой отчетности (ESG).

Некоторые типы рассматривают прошлые финансовые результаты, а другие используются для прогнозирования. А некоторые бухгалтерские отчеты вообще не являются финансовыми, а вместо этого сосредоточены на экологической, социальной и управленческой отчетности (ESG).

Это также помогает компаниям составлять бюджеты для аналогичных проектов в будущем и определять возможности для точной настройки управления затратами и установления цен. Учет затрат чаще всего используется в таких отраслях, как обрабатывающая промышленность, которые требуют значительных инвестиций в труд и капитал для производства своей продукции.

Это также помогает компаниям составлять бюджеты для аналогичных проектов в будущем и определять возможности для точной настройки управления затратами и установления цен. Учет затрат чаще всего используется в таких отраслях, как обрабатывающая промышленность, которые требуют значительных инвестиций в труд и капитал для производства своей продукции.

Аудиторы могут быть вызваны для проверки соблюдения компанией внутренних или нормативных стандартов, расследования подозрительной финансовой деятельности, анализа точности финансовой отчетности или проверки налоговых деклараций.

Аудиторы могут быть вызваны для проверки соблюдения компанией внутренних или нормативных стандартов, расследования подозрительной финансовой деятельности, анализа точности финансовой отчетности или проверки налоговых деклараций. Услуги включают налоговую подготовку, аудит, бухгалтерский учет и подготовку финансовой отчетности. Многие аудиторские фирмы также предлагают консультационные услуги, которые сосредоточены на бизнес-стратегии, слияниях и поглощениях и использовании систем бухгалтерской информации. Deloitte, PwC, Ernst & Young и KPMG, известные как «Большая четверка», лидируют в этой области, хотя многие другие аудиторские фирмы работают в местном, национальном и международном масштабе.

Услуги включают налоговую подготовку, аудит, бухгалтерский учет и подготовку финансовой отчетности. Многие аудиторские фирмы также предлагают консультационные услуги, которые сосредоточены на бизнес-стратегии, слияниях и поглощениях и использовании систем бухгалтерской информации. Deloitte, PwC, Ernst & Young и KPMG, известные как «Большая четверка», лидируют в этой области, хотя многие другие аудиторские фирмы работают в местном, национальном и международном масштабе. Эти документы должны быть подготовлены с учетом соблюдения GAAP (или их международного аналога, МСФО). Публичные компании также должны следовать правилам, установленным Комиссией по ценным бумагам и биржам.

Эти документы должны быть подготовлены с учетом соблюдения GAAP (или их международного аналога, МСФО). Публичные компании также должны следовать правилам, установленным Комиссией по ценным бумагам и биржам. Термин «судебная экспертиза» применяется потому, что бухгалтерам часто приходится воссоздавать или реконструировать неполные или мошеннические финансовые документы. Те, кто занимается судебной бухгалтерией, часто выступают в качестве аудиторов или консультантов, нанимаемых по мере необходимости банками, правоохранительными органами, адвокатами и предприятиями.

Термин «судебная экспертиза» применяется потому, что бухгалтерам часто приходится воссоздавать или реконструировать неполные или мошеннические финансовые документы. Те, кто занимается судебной бухгалтерией, часто выступают в качестве аудиторов или консультантов, нанимаемых по мере необходимости банками, правоохранительными органами, адвокатами и предприятиями. Проекты обычно попадают в один из пяти типов государственных фондов: общие, постоянные, специальные доходы, капитальные проекты и обслуживание долга.

Проекты обычно попадают в один из пяти типов государственных фондов: общие, постоянные, специальные доходы, капитальные проекты и обслуживание долга. Этот элемент времени может затруднить признание выручки и налоговую отчетность, поскольку расходы могут быть понесены в одном отчетном периоде, а выручка получена в другом. Учет по методу начисления, напротив, признает выручку только по мере завершения работы, а расходы по мере их возникновения, хотя и не обязательно, когда поставщики получают оплату.

Этот элемент времени может затруднить признание выручки и налоговую отчетность, поскольку расходы могут быть понесены в одном отчетном периоде, а выручка получена в другом. Учет по методу начисления, напротив, признает выручку только по мере завершения работы, а расходы по мере их возникновения, хотя и не обязательно, когда поставщики получают оплату. FASB регулирует пенсионный учет в соответствии с GAAP в Соединенных Штатах. В пенсионном учете также учитываются прошлые и текущие затраты на обслуживание, влияние процентов и ожидаемый доход от активов плана, таких как инвестиционные проценты, дивиденды и прирост капитала.

FASB регулирует пенсионный учет в соответствии с GAAP в Соединенных Штатах. В пенсионном учете также учитываются прошлые и текущие затраты на обслуживание, влияние процентов и ожидаемый доход от активов плана, таких как инвестиционные проценты, дивиденды и прирост капитала. Во-первых, вся бухгалтерия стремится к точности. Счета-фактуры, финансовые документы, налоговые декларации и отчеты государственным регулирующим органам или следователям должны соответствовать фактам. Любая ошибка может негативно сказаться на финансовом будущем организации и ее репутации.

Во-первых, вся бухгалтерия стремится к точности. Счета-фактуры, финансовые документы, налоговые декларации и отчеты государственным регулирующим органам или следователям должны соответствовать фактам. Любая ошибка может негативно сказаться на финансовом будущем организации и ее репутации. Дополнительные возможности должны включать консолидацию финансовых данных бизнеса в одном месте и возможность распространения полученных отчетов и документации среди внутренних и внешних заинтересованных сторон.

Дополнительные возможности должны включать консолидацию финансовых данных бизнеса в одном месте и возможность распространения полученных отчетов и документации среди внутренних и внешних заинтересованных сторон. Отчеты, которые составляют бухгалтеры, включают балансовые отчеты, отчеты о доходах и движении денежных средств, а также налоговые декларации.

Отчеты, которые составляют бухгалтеры, включают балансовые отчеты, отчеты о доходах и движении денежных средств, а также налоговые декларации.

Об авторе