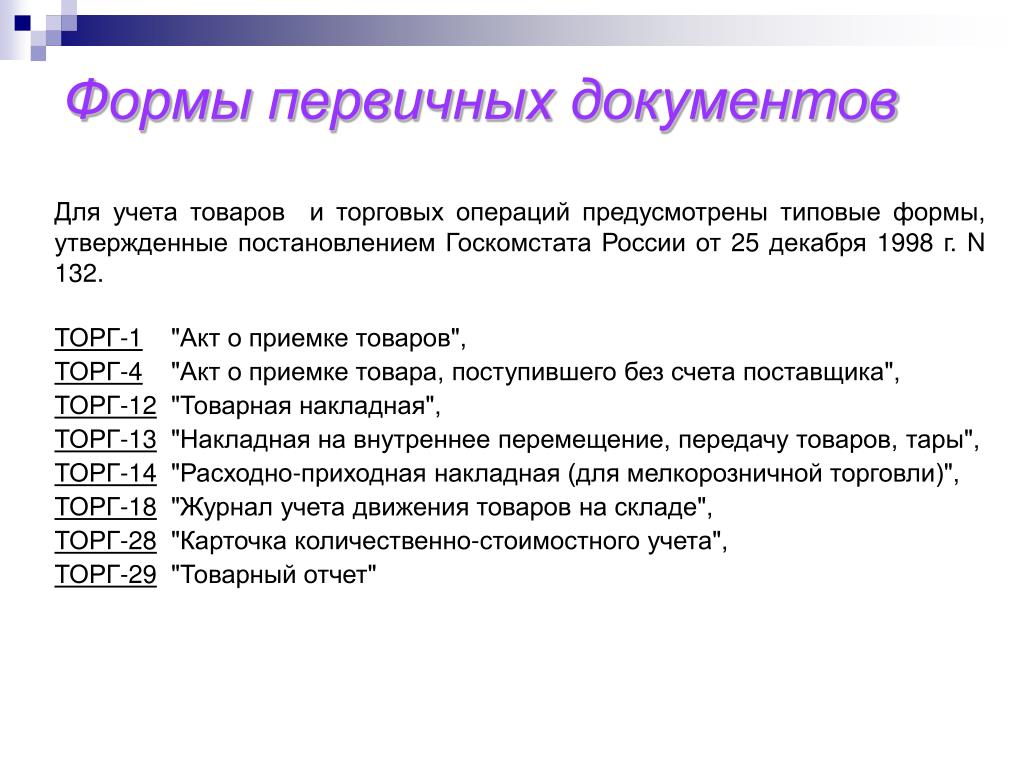

Первичные документы: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Что такое первичные документы в бухучете. Виды и заполнение первички

Что такое первичные документы и их роль на предприятии. Первичные документы — это бумажные или электронные документы, в которых зафиксирована информация о финансовых или деловых отношениях. Первичка используется для подготовки и аудита финансовой отчетности предприятия. В бухучете первичные документы подтверждают право собственности организации на активы и размер обязательств, а также как подтверждение нефинансовых и финансовых операций.

Виды первичных документов

Основного перечня первичных документов нет. В их список, например, можно отнести счет-фактуру, товарно-транспортную накладную, товарный чек, акт выполненных работ, бухгалтерскую справку, расходную накладную и др.

Основные виды первичных документов и их объяснение:

- Счет-фактура или инвойс — может отображаться в бухучете хозяйственной операции по поставке услуг или товара без составления акта приема-передачи в случае его оплаты, подтверждающего соответствующий документ;

- Расходная накладная — подтверждает получение или передачу услуг, товаров;

- Акт приемки выполненных работ — отмечает завершение любых услуг или работ, и приемки их стороной заказчика по качеству и количеству;

- Бухгалтерская справка — применяется для подтверждения операций, которые были получены расчетным путем, а также на основании этого документа вносятся корректирующие записи в учетных регистрах в связи с исправлением ошибок в бухучете;

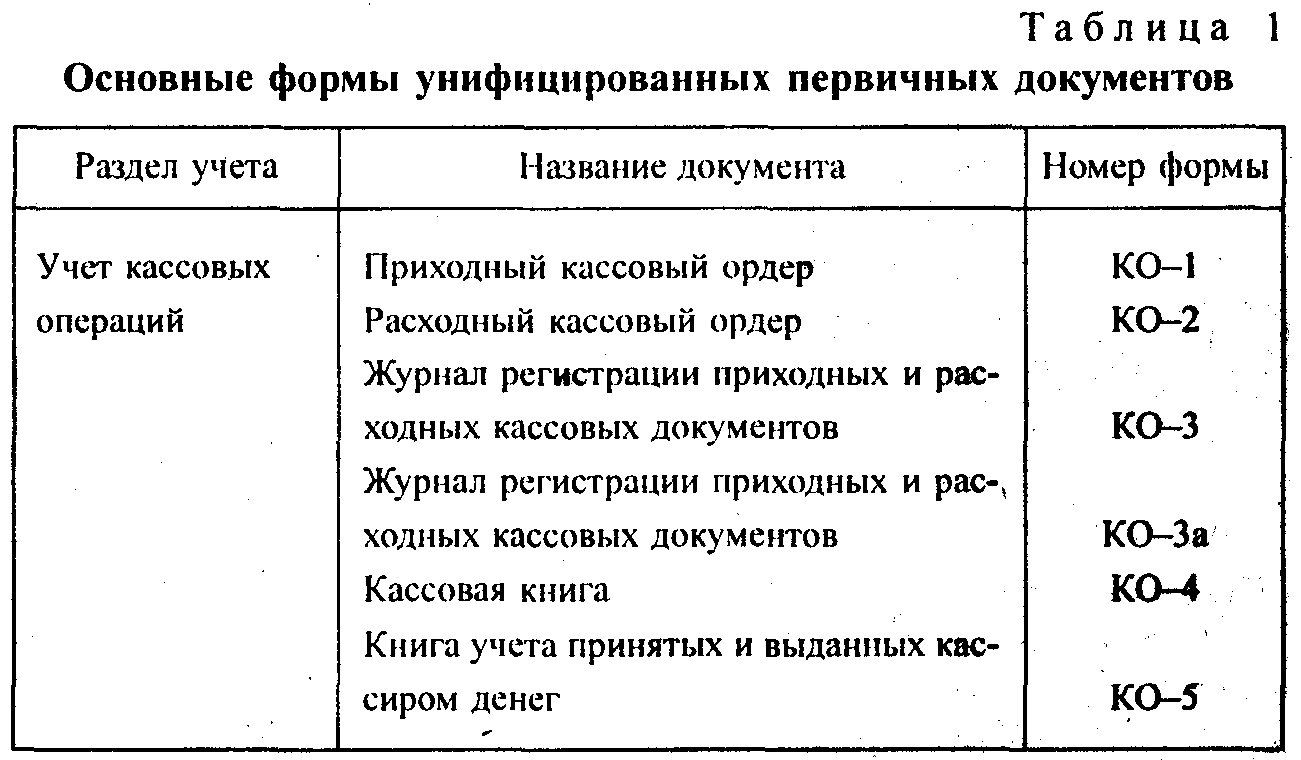

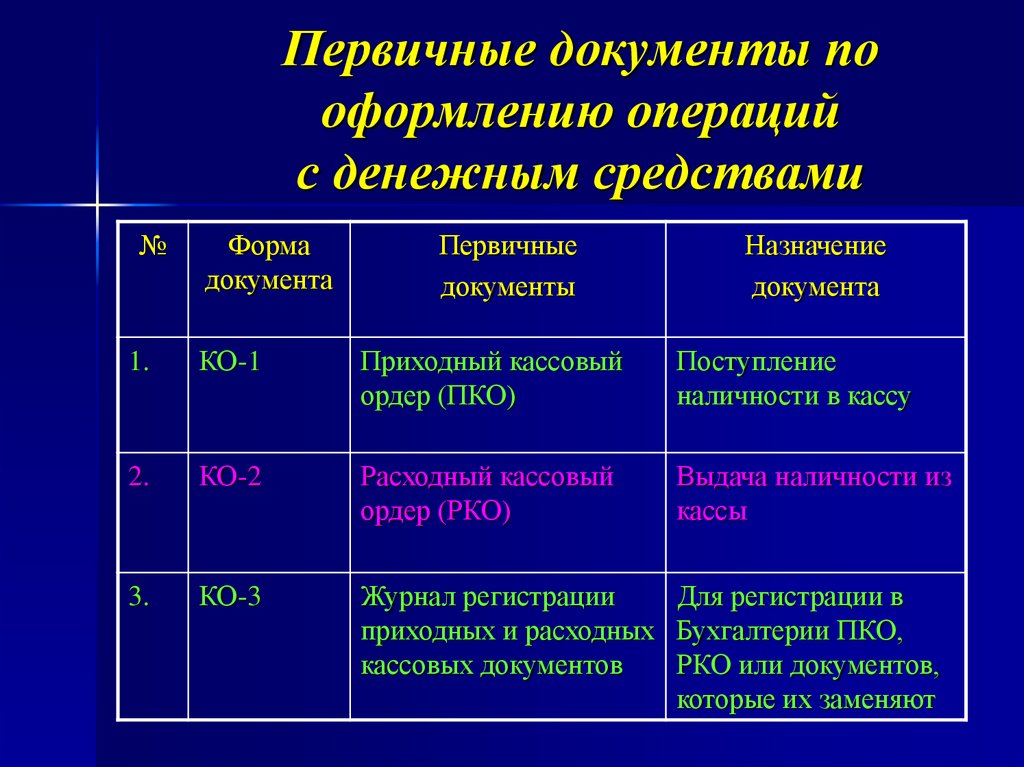

- Кассовые ордера — используются для оформления поступления и выдачи денежных средств в кассу;

- Товарно-транспортная накладная — применяется при перевозке продукции от поставщика к заказчику.

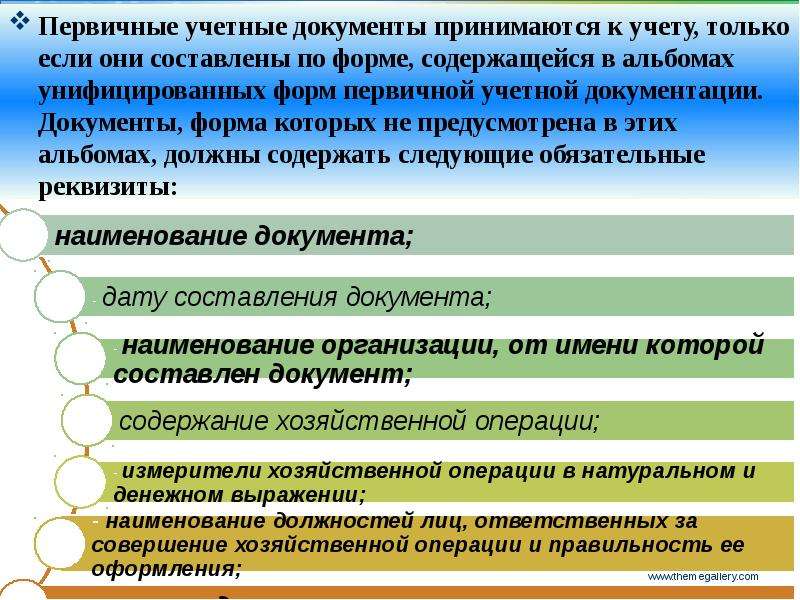

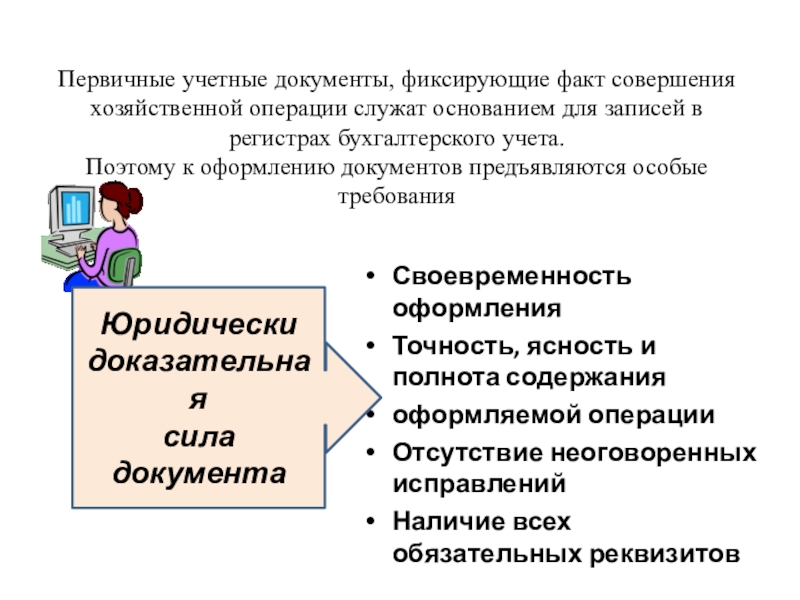

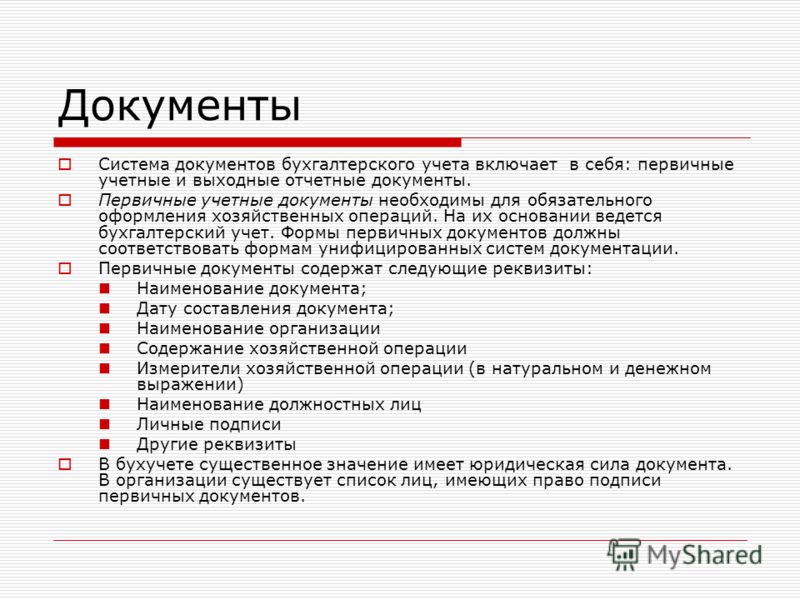

Требования к составлению первичных документов и правила оформления

Первичные документы могут быть как в бумажной, так и в электронной форме. Среди обязательных реквизитов первичных документов следующие:

- Дата документа;

- Название документа;

- Название предприятия;

- Содержание, объем и единица измерения операции;

- Должности лиц, ответственных за реализацию операции и правильность ее оформления;

- Подпись и другие данные, с помощью которых можно идентифицировать лицо, принимающее участие в осуществлении операции.

Согласно обязательных реквизитов тот, кто может подписывать первичные документы, должен нести ответственность и принимать участие в оформлении и осуществлении договоренностей. Также в первичные документы, в зависимости от их специфики, могут добавляться дополнительные реквизиты: основания для совершения сделки, данные документа лица-получателя, номер документа, идентификационный код из ЕГР.

Форма подачи первичных документов

Бухгалтер по первичной документации может подавать первичку как в бумажной так и электронной форме. Электронный документооборот предполагает вместо обычной подписи электронную цифровую подпись. Оригиналом электронного документа на законодательном уровне считается его же электронный экземпляр с обязательными реквизитами и электронной подписью.

Электронный документооборот предполагает вместо обычной подписи электронную цифровую подпись. Оригиналом электронного документа на законодательном уровне считается его же электронный экземпляр с обязательными реквизитами и электронной подписью.

То есть, если электронный документ был направлен нескольким контрагентам, то каждый из его экземпляров является оригиналом. Также, если документ в электронном виде и в бумажном, то и тот и другой являются оригиналами. Копия электронного документа на бумаге — это распечатанный электронный документ.

Электронный документ, сформированный в соответствии с требованиями актуального законодательства со всеми реквизитами, имеет такую же юридическую силу, как и бумажный. Электронная первичка, как и любой другой электронной документ, обязательно должен содержать электронную цифровую подпись.

Сегодня для ведения электронного документооборота существует множество провайдеров, предоставляющих такие услуги. Формировать, подписывать и отправлять электронную первичку возможно в сервисах электронного документооборота от EDIN.

Бумажная первичная бухгалтерия может подаваться в формах, утвержденных органами власти как типичные. Однако компания имеет возможность разработать свой тип документа, который содержит все необходимые реквизиты.

Заполняются бумажные первичные документы исключительно темными чернилами, а свободные строки прочерчивают. Таким образом можно избежать незаметных исправлений в документах.

Подписывать документы имеет возможность ограниченный круг лиц, которые определяются руководством или в рамках предприятия. Документ подписывается лично ответственным лицом.

Владелец или руководитель компании несет непосредственную ответственность за обеспечение фактов осуществления всех операций в первичных документах. Ответственный обеспечивает соблюдение всех требований бухгалтера по первичной документации по оформлению и представления первичных документов к учету со стороны всех подразделений организации.

Что делать, если нет первичных документов

На законодательном уровне если предприятие не имеет первички, его обязательно ждет штраф.

Юридические лица, кроме административного штрафа, при отсутствии первичных документов, получают и штрафные санкции. Суммы за недостающими документами, при проверке налоговой инспекцией, не учитываются при подсчете налога на прибыль, сумм НДС, других налогов, и, как следствие, компания платит 10-20% штрафа и пени от суммы недоимки по налогам. Именно поэтому важно хранить первичные документы, или предотвратить их возможную потерю, используя электронный документооборот.

Продолжительность хранения первичных документов

Сколько лет хранится первичная бухгалтерская документация

Сроки хранения документов первичной отчетности определяются согласно действующим нормативно-правовым актам по вопросам определения сроков хранения документов, утвержденных центральным органом исполнительной власти, который обеспечивает формирование государственной политики в сфере архивного дела и делопроизводства.

Большинство первичных бухгалтерских документов хранятся в течение 3 лет, если они уже прошли проверку. В случае, если документ содержит информацию о финансовых операциях, он сохраняется в течение 5 лет.

Первичные документы к налоговой декларации — Контур.Экстерн

В Контур.Экстерн появилась возможность передать в налоговую первичные (подтверждающие) документы к налоговым декларациям (ко всем формам, кроме 2-НДФЛ, Бухгалтерская (финансовая) отчетность социально ориентированных некоммерческих организаций, Форма №1. Бухгалтерский баланс, Бухгалтерский баланс НПФ, Бухгалтерский баланс страховой организации). Например, отправить документы, подтверждающие ставку НДС, сведения о возмещении НДС и т. д.

Данная возможность не влечет за собой никаких новых обязанностей по предоставлению первичных документов для налогоплательщиков. Если необходимости предоставлять первичные документы вместе с декларацией нет, то данным функционалом можно не пользоваться.

Отправка первичных документов к налоговым отчетам

1. На главной странице системы Контур.Экстерн следует перейти в раздел «ФНС» и в разделе «Отчеты» выбрать пункт «Отправленные».

На главной странице системы Контур.Экстерн следует перейти в раздел «ФНС» и в разделе «Отчеты» выбрать пункт «Отправленные».

2. Откроется список отправленных в ФНС отчетов. Следует кликнуть по нужному. Возможность отправить первичные документы к декларации появляется после того, как на отчет поступает квитанция о приеме из налоговой.

3. Нажать кнопку «Подготовить документы» под отправленным отчетом.

4. В следующем окне следует выбрать, каким способом будут добавлены документы. Добавить готовые файлы можно, нажав на ссылку «Загрузить с компьютера» (также можно перетащить нужные файлы в появившееся поле). Если для обмена документами между контрагентами используется Диадок, то в появившемся окне можно нажать ссылку «Выбрать в Диадоке».

В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

В опись можно добавить документы в виде скан-копий (файлы с расширением jpg, tif, pdf и др. ), а также документы в виде xml-файлов (файлы с расширением xml).

), а также документы в виде xml-файлов (файлы с расширением xml).

Добавить недостающие файлы можно и на следующем шаге.

Согласно формату описи, утвержденному приказом от 18 января 2017 г. N ММВ-7-6/16@, в описи можно передать следующие виды документов:

- В виде скан-образов любой документ (название документа абонент может указать самостоятельно в соответствующем поле)

- В виде xml-файла любой документ у которого есть КНД (код налоговой декларации).

5. Начнется загрузка и распознавание выбранных файлов. По окончании процесса на экране отобразится список загруженных документов.

При необходимости можно добавить недостающие документы с помощью кнопки «+Еще документы».

Чтобы удалить лишние файлы, следует навести мышкой на строку с ненужным документом и нажать на кнопку «Удалить» справа в строке.

6. После загрузки необходимо приступить к редактированию добавленных документов. Для этого следует нажать на ссылку с названием загруженного файла.

После загрузки необходимо приступить к редактированию добавленных документов. Для этого следует нажать на ссылку с названием загруженного файла.

Документы в виде скан-образов

В окне редактирования следует выбрать вид загруженного документа. В зависимости от выбранного вида, появятся поля, которые следует заполнить. Обязательные для заполнения является пункт требования.

Пункт требования — в данном разделе указывается номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

1.ХХ указывается для направляемых в описи документов (указанных в требовании), а 2.ХХ — для направляемой информации, запрашиваемой в требовании (не являются конкретными документами и обычно в требовании выделяются отдельно от документов).

Если загруженный документ состоит из нескольких страниц, то следует объединить их, нажав кнопку «Соединить»

И наоборот, лишние страницы следует выделить в новый документ, нажав кнопку «Разделить».

Документы в виде xml-файлов

В отличие от скан-копий документы в виде xml-файлов практически не требуют редактирования. После их загрузки следует заполнить пункт требования — номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

Вместе с xml-файлами счета-фактуры, корректировочного счета-фактуры, акта приемки-сдачи работ (услуг), а также товарной накладной (ТОРГ-12), должны передаваться и файлы подписи sgn.

Xml-файлы и соответствующие им файлы подписи sgn следует выгружать из той программы, в которой ведется электронный документооборот с контрагентами (например Диадок).

Xml-файлы и соответствующие им файлы подписи sgn следует выгружать из той программы, в которой ведется электронный документооборот с контрагентами (например Диадок).

Остальные документы, которые можно передавать в описи в виде xml-файлов (книга покупок, книга продаж, журнал полученных и выставленных счетов-фактур, дополнительный лист Книги покупок, дополнительный лист Книги продаж), передаются без файлов подписи.

Например, чтобы передать в описи товарную накладную в виде xml, следует добавить 4 файла — два из них должны иметь расширение xml (титул продавца и титул покупателя) и соответствующие им два файла подписи с расширением sgn.

После того как данные будут внесены, следует нажать кнопку «Следующий документ», после чего откроется следующий загруженный документ.

Чтобы перейти к списку загруженных файлов, следует нажать на кнопку в правом верхнем углу либо на серый фон.

Если в xml-файле будут обнаружены ошибки (например, «Не загружен титул покупателя», «Подпись к титулу покупателя не загружена», то следует загрузить недостающие документы. Также можно удалить такой документ и выгрузить его повторно из программы, в которой он формировался. После этого повторить загрузку в Контур.Экстерн.

Также можно удалить такой документ и выгрузить его повторно из программы, в которой он формировался. После этого повторить загрузку в Контур.Экстерн.

7. Как только все необходимые документы будут отредактированы, следует перейти к списку и нажать кнопку «Перейти к отправке».

Кнопка будет неактивна до тех пор, пока напротив каждого загруженного документа не появится статус «Готов к отправке».

8. Откроется окно с результатами проверки, в котором следует нажать кнопку «Перейти к отправке».

Если опись подписывается сертификатом уполномоченного представителя, то совместно с ней в налоговую передается сообщение о представительстве (СоП) (меню «Реквизиты и настройки» > «Сообщение о представительстве»).

Если форма подписывается сертификатом законного представителя (руководителя), то сообщение о представительстве не передается.

Кнопка «Перейти к отправке» не появляется, если в форме или сообщении о представительстве обнаружены ошибки. В этом случае следует исправить найденные ошибки и повторить отправку.

9. В следующем окне необходимо нажать на кнопку «Подписать и отправить».

10. Опись отправлена. Список переданных в описи документов и статус их обработки в ИФНС будет содержаться под отчетом.

После отправки описи статусы обработки будут меняться следующим образом:

- «Отправлен» — документы отправлены в налоговый орган. Дата отправки подтверждена. В системе будет отображаться дата и время отправки описи.

- «Доставлен» — документы доставлены в налоговый орган, поступило «Извещение о получении»;

- «Принят» — документы приняты налоговым органом, поступила «Квитанция о приеме».

В системе будет отображаться дата и время получения квитанции из ИФНС.

В системе будет отображаться дата и время получения квитанции из ИФНС. - «Отклонен» — документы не приняты налоговым органом, поступило «Уведомление об отказе». В системе будет отображаться дата и время получения уведомления из ИФНС.

Первичные документы при производстве готовой продукции

Отпуск материалов со складов организации в производство может осуществляться как с указанием в первичных учетных документах конкретного назначения расхода (т.е. номера шифра) и (или) наименования заказа, изделия, продукции, так и без указания назначения.

В первом случае в бухгалтерском учете производится списание стоимости запаса со счета 10 в дебет счетов учета затрат. Во втором случае отпуск запасов учитывается как внутреннее перемещение с отображением по субсчетам счета 10. При этом запасы передаются под отчет в подразделения получателя заказов, а списание их в расход производится на основании Акта расхода материалов, в котором указываются наименование, количество, учетная цена и сумма по каждому номенклатурному номеру, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого эти запасы израсходованы.

Порядок составления Акта расхода материалов устанавливается предприятием самостоятельно.

Отпуск материала в производство производится на основании утвержденных документооборотом предприятия первичных документов.

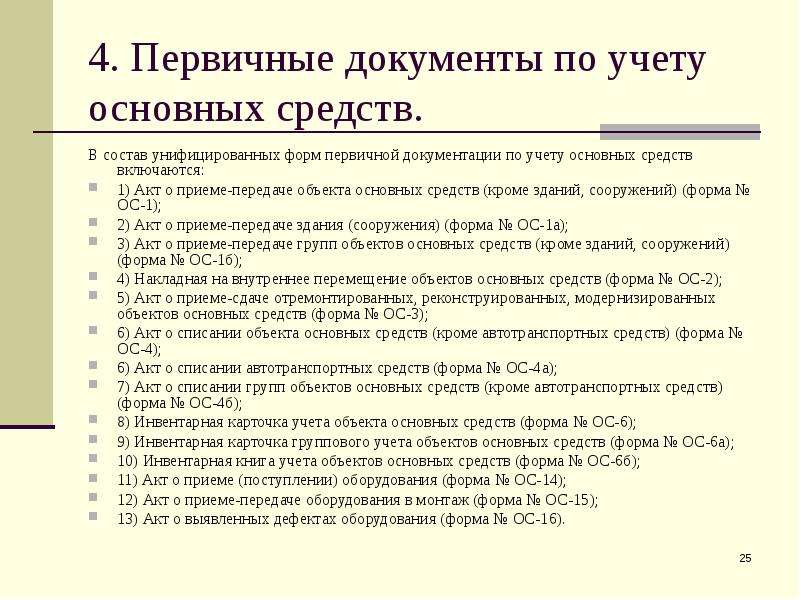

Однако рекомендуется использовать унифицированные формы, которые утверждены Постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», по учету материалов применяются следующие формы:

1. Доверенность (формы № № М-2 и М-2а). Данные документы применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи — как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

2. Приходный ордер (форма № М-4). Данные документы применяются для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Графа «Номер паспорта» заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

3. Акт о приемке материалов (форма № М-7). Данная форма применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе «Другие данные».

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр — в бухгалтерию организации для учета движения материальных ценностей, другой — отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа «Номер паспорта» заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Графа «Номер паспорта» заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

4. Лимитно-заборная карта (форма № М-8). Данная форма применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению — потребителю материалов, второй — складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада — представитель структурного подразделения.

В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада — представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма № М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

5. Требование-накладная (форма № М-11). Данная форма применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

6. Накладная на отпуск материалов на сторону (форма № М-15). Данная форма применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

7. Карточка учета материалов (форма № М-17). Данная форма применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

8. Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). Данная форма применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

Первый и второй экземпляры акта остаются у заказчика, третий — у подрядчика. Заказчик в свою очередь первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику.

9. Карточка учета малоценных и быстроизнашивающихся предметов (форма № МБ-2). Данная форма применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику для длительного пользования (например, предметов стоимостью менее 20 тыс. длительного использования — калькуляторы, факс, сканер и т.п.).

Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы, или выдается материально ответственным лицам.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

10. Акт выбытия малоценных и быстроизнашивающихся предметов (форма № МБ-4). Данная форма применяется для оформления поломки и утери малоценных и быстроизнашивающихся предметов. Акт составляется в двух экземплярах. Один экземпляр остается в структурном подразделении, а второй — направляется в бухгалтерию.

При предъявлении акта выбытия работнику взамен негодного или утерянного предмета выдается годный. Об этом делается соответствующая запись в карточке учета малоценных и быстроизнашивающихся предметов (форма № МБ-2).

Акты выбытия впоследствии прикладываются к актам на списание (форма № МБ-8).

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

11. Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма № МБ-7). Данная форма применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. (Применяется при автоматизированной обработке учетных данных.)

Заполняется в двух экземплярах кладовщиком структурного подразделения. Один экземпляр передается в бухгалтерию, второй остается у кладовщика.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

12. Акт на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8). Данная форма применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов.

Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

Отметим, что все карточки и акты, касаемые учета малоценных предметов, используются только для обеспечения сохранности указанных предметов. В бухгалтерском учете их стоимость относится на затраты по мере отпуска со склада.

Что такое исходные документы в бухгалтерском учете?

В статье дается обзор того, что такое первичные бухгалтерские документы, каковы их цели, содержание и примеры.

Вы также можете послушать эту статью:

Исходный бухгалтерский документ обеспечивает доказательство экономической операции.

Они являются источником информации, которая записывается в бухгалтерские книги, и используются для проверки действительности транзакций.

Бухгалтерские первичные документы необходимы, например, для подтверждения следующих операций:

- А производство компания закупила и оплатила сырье.

- Компания отгруженная продукция заказчику.

- Электронная коммерция бизнес продал товар онлайн.

- Пользователь заплатил за подписка на услугу.

Цели первичного бухгалтерского документа

Целями создания и ведения первичных бухгалтерских документов являются:

- Для подтверждения того, что транзакция произошла.

- Для записи и информирования другой стороны о том, что происходит экономическая операция.

- Для описания хозяйственной операции в бухгалтерском учете.

- Для расчета и отчетности по налогам.

Содержание первичного бухгалтерского документа

Во всех случаях первичные бухгалтерские документы должны содержать не менее:

- Дата сделка.

- Ссылка количество.

- Имена вовлеченные стороны.

- Описание сделки.

- Тип источника документ (т.е. счет-фактура, чек).

- Описание товаров или услуг.

- Количества, суммы, и валюта транзакции.

Срок ведения бухгалтерских первичных документов

Согласно местным правовым нормам, компания должна сохранять первичные документы. на несколько лет.

Помимо этих требований, каждая компания диктует свои собственные политики безопасности. Возможно, будет удобно хранить эти документы дольше.В будущем может быть полезно предоставить доказательства в случае внутренней консультации, судебного процесса или для улучшения обслуживания клиентов.

Аналогичным образом, каждая компания должна иметь процедуру в отношении исходного документа. политика уничтожения. Эта процедура помогает организациям контролировать устранение таких документов на определенный срок.

Внутренние и внешние исходные документы

Бухгалтерские первичные документы можно также разделить на внутренние и внешние, в зависимости от того, были ли они созданы внутри компании или получены от другой стороны (например,грамм. продавец товара).

Как правило, внешние исходные документы считаются более важными, поскольку они обеспечивают доказательство того, что ваша компания действительно имела транзакцию с другой стороной. Например, если ваша компания что-то купила, но не имеет платежных документов от продавца, то бухгалтер не имеет права делать такую запись в бухгалтерских книгах.

Вам также может понравиться Как система MRP улучшает планирование закупок .

Некоторые общие исходные документы

Каждое предприятие должно регистрировать каждую хозяйственную операцию в своих бухгалтерских книгах и иметь достаточно доказательств в поддержку этого.Использованы некоторые общие исходные документы: описано ниже:

Счет-фактура

Когда компания продает какой-либо товар или услугу другому лицу, выставляет счет или счет. В накладной указано описание товара, стороны участвующие в сделке, дата, количество и цена.

Каждый раз, когда выставляется счет-фактура, копия для покупателя и еще для продавца.

Квитанция

Квитанция — это исходный финансовый документ, подтверждающий перевод денежных средств от одной стороны к другой.

Квитанция содержит имена двух сторон, участвующих в транзакции, дату, сумму переведенных денег и валюту.

Например, когда человек или компания платит за продукт, в качестве подтверждения перевода денег предоставляется кассовый чек.

Чек из кассы

Чек, распечатанный в кассовом аппарате, является доказательством того, что покупка была оплачена наличными или картой.

Заказ на поставку

Заказ на поставку — это исходный документ, выдаваемый покупателем продавцу.Первоначально он запрашивает продукт или услугу, но это уже имеющее обязательную силу соглашение, когда продавец принимает заказ на покупку.

Иногда заказ на поставку приходит после предыдущего процесса переговоров. На этом этапе обе стороны, покупатель и продавец, согласовывают условия.

Заказ на поставку содержит описание позиций, количества для покупки, цену, даты поставки и условия оплаты.

Заказ на продажу

Заказ на продажу — это документ, созданный продавцом при получении заказа на покупку от покупателя.Чтобы принять заказ на поставку, продавец выдает подтверждение заказа, в котором указываются сведения о продукте: продукт или услуга с ценой, количеством, условиями доставки, а также сведениями о продавце и покупателе.

На основе на более старых продажах продавец может выставить счет-фактуру для покупателя.

Транспортная накладная

накладная — это документ, который отправляется вместе с партией товаров, предоставляет доказательство того, что товар или продукция были доставлены.

В накладной обычно указываются наименования сторон, место доставки, дата, а также описания и количество товаров в транзакции.

Копия, подписанная покупателем, возвращается продавцу в качестве доказательства доставки.

Товарная накладная

Уведомление о получении товара (GRN) похоже на накладную, но в этом случае она будет оформляется покупателем.

Он также показывает имена сторон, участвующих в транзакции, описание, количество позиций в транзакции, дату и место доставки.

Уведомление о получении товара может быть отправлено продавцу после того, как сделка будет совершена. завершенный.Он используется для сопоставления полученных товаров со счетами, полученными от поставщиков.

Дебетовая расписка

Дебетовое авизо может быть отправлено от покупателя продавцу вместе с возвращенным товаром. В этом случае покупатель уведомляет продавца о том, что он не намерен оплачивать товар, если он приобретен в кредит, или ожидает возврата или кредита от продавца, если товар уже оплачен.

Также, дебетовое авизо может быть отправлено от продавца покупателю, когда сумма к оплате покупателем увеличивается.В этом случае продавец уведомляет покупателя, что в на своих счетах они увеличили сумму, которую покупатель должен продавцу. Формально это может быть запрос на дополнительную оплату от покупателя, например когда в исходный счет были внесены изменения.

Кредит-нота

Кредит-нота может быть отправлена продавцом, когда покупатель полностью или частично вернул товар продавцу. В этом случае кредит-нота указывает на то, что покупателю не нужно платить за эти продукты, если они приобретены в кредит, или что продавец теперь должен покупателю возмещение, если покупатель уже заплатил за продукты.

Также кредит-нота может быть отправлена от покупателя продавцу в ответ на получение дебетовой ноты для подтверждения претензии продавца.

Временная карта

тайм-карта — это внутренний документ, который компании используют для регистрации режим работы персонала и выплата заработной платы. В табеле учета рабочего времени записано имя сотрудник, рабочий день, время входа и время выхода.

временная карта со временем эволюционировала, от традиционных бумажных табелей до записи магнитных карт или отпечатков пальцев.

Выписка из банка

Выписка из банка используется для ввода платежей в систему бухгалтерского учета и их сопоставления со счетами-фактурами. Во время аудита банковская выписка позволяет проверить, что платежи, введенные в систему бухгалтерского учета, движения, показанные на банковских счетах в документации компании, действительно произошли, и показать, кто был принимающей / отправляющей стороной.

Вам также может понравиться: Что такое руководство по бухгалтерскому учету?

Какие первичные документы в бухучете? — MVOrganizing

Какие первичные документы в бухгалтерии?

В бухгалтерской отрасли исходные документы включают квитанции, счета, счета-фактуры, выписки, чеки — i.е., все, что документирует транзакцию. Каждый раз, когда бизнес тратит или получает деньги, создается исходный документ.

Что такое исходный документ в бухгалтерских примерах?

Некоторые общие примеры исходных документов включают товарные квитанции, чеки, заказы на поставку, счета-фактуры, банковские выписки и отчеты о заработной плате. Это все исходные документы, созданные на основе транзакции и первого компонента в системе бухгалтерского учета.

Какова цель исходного документа?

Исходный документ является надежным средством внутреннего контроля и свидетельствует о том, что транзакция произошла.Своевременное предоставление исходных документов вашему бухгалтеру или бухгалтеру помогает им в подготовке финансовой отчетности и точном анализе вашей деловой активности.

Каковы особенности исходного документа?

Особенности исходных документов

- Дата совершения операции.

- Имена и адреса сторон, участвующих в сделке.

- Описание товаров или услуг.

- Вовлеченная сумма.

- Положения и условия, относящиеся к торговым скидкам, скидкам при оплате наличными и другим деталям, связанным с доставкой.

- Подпись заинтересованных сторон.

Являются ли бухгалтерские книги первичными документами?

Важным компонентом любой главной книги являются первичные документы. Двумя примерами исходных документов являются копии счетов-фактур покупателям и поставщикам. К другим примерам исходных документов относятся аннулированные чеки, счета за коммунальные услуги, налоговые отчеты по заработной плате и выписки по кредитам. Все записи в Главной книге — это двойные записи.

Является ли пробный баланс исходным документом?

Свидетельством того, что бизнес-событие произошло, является исходный документ.После того, как эти записи внесены, запускается пробный баланс после закрытия. Пробный баланс после закрытия подтверждает, что дебеты равны кредитам и что все начальные сальдо для постоянных счетов имеются.

Какие исходные документы приведите на двух примерах?

Примеры исходных документов и связанных с ними бизнес-операций, которые появляются в финансовых записях:

- Выписка из банка.

- Кассовая лента.

- Квитанция по кредитной карте.

- Контрольные изображения Lockbox.

- Упаковочный лист.

- Заказ на продажу.

- Счет-фактура поставщика.

- Тайм-карта.

Каковы 8 этапов бухгалтерского цикла?

Восемь этапов бухгалтерского цикла включают следующее:

- Шаг 1. Идентификация транзакций.

- Шаг 2: Запись транзакций в журнал.

- Шаг 3: Разноска.

- Шаг 4: нескорректированный пробный баланс.

- Шаг 5: Рабочий лист.

- Шаг 6: Корректировка записей журнала.

- Шаг 7: Финансовая отчетность.

- Шаг 8: Закрытие книг.

Какие три основных отрасли бухгалтерского учета?

Какие три типа бухгалтерского учета? Несмотря на то, что всего существует восемь отраслей бухгалтерского учета, согласно McAdam & Co., существует три основных типа бухгалтерского учета. Это налоговый учет, финансовый учет и управленческий учет.

Что такое учет в бухгалтерском учете?

Процесс записи — это весь процесс, который происходит при ведении финансовой отчетности.От самого начала до конечного пункта назначения выписки процесс записи включает в себя различные шаги, которые необходимо предпринять для поддержания хорошей и надлежащей отчетности.

Какие 4 этапа бухгалтерского учета?

ЧЕТЫРЕ ЭТАПА УЧЕТА Бухгалтерский учет состоит из четырех этапов, а именно: запись, классификация, обобщение и интерпретация.

Каковы основные бухгалтерские процедуры?

Под бухгалтерским циклом понимается процесс составления финансовой отчетности. Он начинается с анализа бизнес-операций, их записи в журналы и их публикации в бухгалтерских книгах.Далее бухгалтер готовит финансовую отчетность и отчеты. Последний шаг включает анализ этих отчетов и принятие решений.

Почему бухгалтерский учет — это процесс?

Бухгалтерский учет — это процесс записи финансовых операций, относящихся к бизнесу. Процесс бухгалтерского учета включает обобщение, анализ и отчетность по этим операциям надзорным органам, регулирующим органам и органам по сбору налогов.

справочных исходных документов

справочных исходных документовСправочные исходные документы

Документы и материалы, использованные в качестве источников при подготовке данного материала, включают следующее:

Сокращение:

Хайкин — | Хайкин, Дэвид Джадсон.Предметные рубрики: Практическое руководство. Вашингтон, округ Колумбия: Правительственная типография, 1951. |

Руководство по карте — | Библиотека Конгресса. Отдел географии и картографии. Руководство по каталогизации карт. Вашингтон, округ Колумбия: Библиотека Конгресса (будет опубликована). Библиотека Конгресса. Управление политики предметной каталогизации. Свободно плавающие подразделения: алфавитный указатель. 2-е изд. Вашингтон, округ Колумбия: Служба распределения каталогизации, Библиотека Конгресса, 1990. |

Срок действия аккредитива — | Библиотека Конгресса. Отдел предметной каталогизации. Подразделения периода LC по названиям мест. Вашингтон, округ Колумбия: Служба распространения каталогов, Библиотека Конгресса, 1987 г. |

ЛКШ — | Библиотека Конгресса. Отдел предметной каталогизации. Тематические рубрики Библиотеки Конгресса. 13-е изд. Вашингтон, Д.С .: Служба распространения каталогов, Библиотека Конгресса, 1990. 3 тома. |

Hxxxx — | Библиотека Конгресса. Отдел предметной каталогизации. Руководство по предметной каталогизации: предметные рубрики. 3-е изд. Вашингтон, округ Колумбия: Служба распространения каталогов, Библиотека Конгресса, 1988. |

LCRI — | Интерпретации правил Библиотеки Конгресса.2-е изд. Вашингтон, округ Колумбия: Служба распределения каталогизации, 1989. Материалы распространены для Института предметных рубрик Библиотеки Конгресса RTSD / LC / CRG, 1983. |

См. Также:

Библиотека Конгресса США Предметные рубрики: содержание

Управление исходными документами: руководство для бухгалтеров и малого бизнеса

Управление исходными документами — счетами, счетами-фактурами, квитанциями или чем-либо, подтверждающим транзакцию, — критически важно для соблюдения требований малого бизнеса.Они также важны для точного и эффективного завершения бухгалтерского процесса и, в конечном итоге, для предоставления информативной бизнес-информации.

Однако часто возникает несколько вопросов, когда речь идет о передовых методах управления исходными документами. Независимо от того, являетесь ли вы бухгалтером или владельцем малого бизнеса, вы согласны с тем, что сбор исходных документов и управление ими требуют больших усилий со стороны администратора. Также предполагается, что до 25% офисных площадей компании можно использовать для хранения бумажных документов.

Бухгалтеры имеют уникальные возможности помочь своим клиентам из малого бизнеса лучше управлять исходными документами. Давайте разберем несколько часто задаваемых вопросов, чтобы лучше понять, почему и как.

Кто должен вести первичные документы: бухгалтер или клиент?

Природа взаимоотношений между владельцем бизнеса и внешним бухгалтером разная. Однако простой способ улучшить отношения с клиентами — это избавить их от большего количества административных задач, таких как управление документами.

Основываясь на беседах с ведущими профессионалами в области бухгалтерского учета, очевидно, что бухгалтеры, привлеченные на аутсорсинг, которые играют значительную роль в оказании помощи своим клиентам из малого бизнеса в сборе исходных документов и управлении ими, с большей вероятностью будут иметь более крепкие отношения с клиентами.

Помимо помощи малым и средним предприятиям в управлении исходными документами по причинам, связанным с соблюдением требований (например, помогая им пройти стандартный аудит), бухгалтеры, управляющие исходными документами, могут обеспечить более точную выверку.Это приводит к более значимому бизнес-анализу. В результате клиент, как правило, более доволен услугами, которые он получает, и с большей вероятностью захочет подписаться на большее количество бухгалтерских услуг.

Это не означает, что владельцы бизнеса должны пренебрегать своей ответственностью при отслеживании исходных документов. Скорее, поскольку исходные документы важны для процесса соответствия, бухгалтеры должны воспользоваться возможностью, чтобы сыграть ведущую роль, помогая своим клиентам лучше управлять своими документами.

Почему первичные документы важны для бухгалтерского учета?

Исходные документы жизненно важны для соблюдения требований бизнеса и подготовки к аудиту. Важно понимать, какие типы документации необходимы малым предприятиям, чтобы соответствовать требованиям в обслуживаемых вами регионах. Например, следя за соблюдением законодательных требований в странах, где ваши клиенты ведут бизнес.

Исходные документы также важны для повышения качества данных бухгалтерского учета.Лучшие в своем классе бухгалтеры по возможности избегают сверки напрямую из банковской выписки, чтобы гарантировать, что каждая транзакция может быть подтверждена с помощью исходного документа. Наличие доступных исходных документов не только сделает процесс сверки быстрее, проще и точнее, но и поможет собрать чистые данные, которые затем можно будет преобразовать в бизнес-идеи.

Это подводит нас к следующему вопросу. Исходные документы традиционно сложно собирать, часто требуя нескольких малоценных взаимодействий с клиентами и запутанных при обмене данными.Итак, как их можно эффективно собирать и управлять?

Как лучше всего собирать первичные документы и управлять ими?

Один из лучших способов сбора исходных документов и управления ими — это делать это в цифровом виде. То есть внедрить процесс и технологию, которые автоматизируют и оцифровывают управление документами для вас.

Оцифровка сбора документов и управления ими дает ряд преимуществ. От защиты от аварийных ситуаций и уменьшения физического дискового пространства до облегчения гибкой и удаленной работы.Возможно, лучше всего то, что поиск единой системы для оцифровки и сбора исходных документов позволит создать единое централизованное решение для хранения документов. Это делает все документы легкодоступными, когда они вам нужны.

Когда вы активируете Hubdoc и Xero для своих клиентов, вы можете предоставить вам исходные документы, просто сделав снимок в мобильном приложении Hubdoc или отправив их в Hubdoc по электронной почте. Когда документы добавляются в Hubdoc, данные автоматически извлекаются, сохраняются в цифровом виде и легко доступны для поиска.Конечный результат? Вы тратите меньше времени на поиски документов у своих клиентов и получаете всю необходимую информацию, чтобы давать ценные бизнес-советы. При этом вы автоматизируете некоторые ручные процессы, которые традиционно отнимают много времени.

Кроме того, Hubdoc интегрируется с платформами облачного хранения (Box, Dropbox, ShareFile, SmartVault и Google Drive). Он также предоставляет возможность отправлять документы в файлы Xero, обеспечивая резервное копирование для облегчения доступа клиентов. При интеграции с платформами облачного учета, такими как Xero, вы можете публиковать исходные документы для создания и сопоставления транзакций в канале банка с автоматически прикрепленным исходным документом.

Оцифровка коллекции документов может потребовать некоторого управления изменениями. Вам нужно будет убедиться, что и ваши сотрудники, и клиенты видят ценность и обучены своим обязанностям в системе. Например, клиентам нужно будет привыкнуть фотографировать чеки, когда они в пути.

Или, внедрив такие инструменты, как Hubdoc, клиенты могут продолжать подавать бумажные документы, а ваша фирма может позаботиться о оцифровке, обеспечивая еще большую ценность для ваших клиентов.

Наличие цифровой и централизованной системы управления документами также может обеспечить спокойствие клиентам, которые могут беспокоиться о отслеживании документов для целей аудита. В случае аудита наличие всех документов в одном месте поможет обеспечить бесперебойный процесс аудита.

Бухгалтеры, которые могут помочь своим клиентам из малого бизнеса в цифровом управлении исходными документами, могут предоставить дополнительную ценность. А еще лучше то, что вы сможете и дальше позиционировать себя как консультант, помогая своим клиентам переходить во все более цифровой мир.

Управление исходными документами и обзорами монитора

Примечание Сайты должны решить на основе своих внутренних процессов и соглашений со спонсорами или контрактными исследовательскими организациями (CRO), какой тип исходных документов и информации хранить и делиться в SiteVault. Щелкните здесь, чтобы загрузить комплект ресурсов для удаленного мониторинга.

на этой странице

Пользователи исследовательского сайта могут использовать SiteVault для хранения и поддержки исходных документов и сделать их доступными для просмотра спонсорам или специалистам по CRO.Следующая блок-схема иллюстрирует рабочий процесс проверки исходного документа и монитора:

Управление исследованиями и пользователями

Примечание. Действия, описанные в этом разделе, могут быть выполнены только администратором исследовательской организации или администратором сайта.

Выполните следующие шаги для управления исследованиями и пользователями:

- Создайте профили пользователей для всех членов команды, которые будут загружать, управлять или требовать доступа к исходным документам в SiteVault.Убедитесь, что вы выбрали правильную системную роль для каждого члена команды.

- Создать исследование.

Добавление участников исследования

Выполните следующие шаги, чтобы добавить участников исследования:

- Откройте исследование и разверните раздел Участники исследования .

- Выберите Создать .

- Введите идентификатор участника исследования и необязательное примечание в диалоговом окне «Создать участника». Выберите Сохранить , чтобы сохранить и вернуться к исследованию, или выберите Сохранить + Создать , чтобы сохранить и добавить другого участника исследования.

- В качестве альтернативы вы можете добавить участников исследования на страницу загрузки источника, выбрав Создать участника в столбце «Участник».

Подготовка исходных документов для загрузки

Выполните следующие шаги, чтобы подготовить исходные документы для загрузки:

- Сканируйте формы информированного согласия (ICF) и журналы отдельно от исходных документов, связанных с посещением.

- Вы можете объединить связанные с посещением исходные документы из нескольких посещений в одно сканирование.В таких случаях сканируйте с шагом не более 30 страниц, чтобы обеспечить более эффективный просмотр монитора.

- Разместите отсканированные документы в папках для конкретных участников. Это позволяет загружать все документы для одного участника за раз.

- При желании назовите отсканированные файлы, указав дату (в формате ГГГГММДД или ДДМОНГГГГ), двойное подчеркивание (__) и описание, например, 20201221__Visits 3-5.pdf . Это гарантирует, что документы будут более идентифицируемыми при загрузке в SiteVault.Дата, указанная в имени файла, автоматически добавляется в поле «Дата окончания», а описание добавляется в поле «Описание» загруженного документа.

Щелкните здесь, чтобы просмотреть одностраничную подсказку по подготовке и загрузке исходных файлов.

Загрузка исходных документов

Примечание. Для пользователей, имеющих доступ к нескольким хранилищам, перед загрузкой исходных документов убедитесь, что вы вошли в систему SiteVault. Логотип SiteVault отображается в верхнем левом углу SiteVault.

Примечание. Если вы пытаетесь создать новый журнал нежелательных явлений, журнал учета IP или журнал отклонений протокола для участника исследования, а существующий документ уже существует для этого участника исследования, SiteVault отображает сообщение об ошибке. Вместо создания нового документа рекомендуется загрузить документ как новую версию существующего документа.

Чтобы загрузить исходные документы, выполните следующие действия:

- Перейдите к Документы> Исходная загрузка .

- Выберите Выберите в разделе «Загрузить файлы», чтобы выбрать файлы для загрузки, или перетащите файлы в синее поле.

- При желании выберите значок предварительного просмотра слева от .PDF или файлов изображений, чтобы просмотреть предварительный просмотр файла. Вы также можете выбрать значок удалить , чтобы удалить файл без загрузки.

- Выполните следующие действия для каждого документа ( Совет: Если применимо, вы можете использовать ячейку заголовка в каждом столбце, чтобы заполнить одинаковую информацию для каждого из файлов):

- Выберите тип документа из списка в столбце Тип.

- При желании введите описание файла в столбец «Описание». Значения могут быть установлены по умолчанию в зависимости от соглашения об именовании каждого файла.

- Выберите или создайте исследование в столбце «Исследование».

- Выберите или создайте участника в столбце «Участник».

- При желании введите дату начала и окончания для файла. Даты должны отражать, когда данные были собраны. Значения могут быть установлены по умолчанию в зависимости от соглашения об именах каждого файла. Если дата была включена в имя файла документа, дата автоматически добавляется в поле «Дата окончания» загруженного документа.

- Выберите, является ли документ копией или исходным документом из списка в столбце «Копия» или «Оригинал». Документ считается копией источника, если он был загружен из электронного источника или системы электронных медицинских карт (EHR) или если он был отсканирован перед загрузкой в SiteVault. Документ считается исходным исходным документом, если это файл, в котором данные были изначально записаны (например, если файл .DOCX был заполнен во время посещения).

- Укажите, нужно ли отредактировать документ, в столбце «Имеет исправления».

- Выберите, связан ли документ с отклонением протокола (PD) или нежелательным явлением (AE) в столбце PD или AE Related.

- Выбрать Сохранить .

Завершение работы над исходными документами

Завершение исходного файла, который был загружен в SiteVault, означает, что файл является официальной записью в файле сайта вашего исследователя.После завершения только администраторы исследовательской организации или администраторы сайта могут редактировать поля документа.

Выполните следующие шаги, чтобы завершить оформление исходных документов:

- Перейдите к Документы> Библиотека , откройте документ, который вы хотите завершить, и проверьте информацию на странице «Информация о документе».

- Если применимо, выберите Редактировать поля для обновления информации по мере необходимости.

- В меню «Действия рабочего процесса» выберите Завершить исходный код .

- Просмотрите информацию в диалоговом окне Finalize Source, введите недостающую информацию, затем выберите Start . Документ переходит в статус В утверждении .

- Выберите Complete в правом верхнем углу страницы информации о документе:

- Для копии исходного документа, который не был отредактирован, выберите Проверено как сертифицированную копию, установите Статус на Текущий в диалоговом окне Задача: Подтвердить копию, затем выберите Завершено .Документ переходит в статус Текущий статус .

- Для копии исходного документа, который был отредактирован, выберите параметр « Копия подходит для мониторинга», установите для состояния значение «Окончательный » в диалоговом окне «Задача: Проверить как отредактированную копию», затем выберите « Завершено, ». Документ переходит в статус Final .

- Для исходного исходного документа документ автоматически переходит в статус Final .

Предоставление доступа к монитору

Примечание. Действия, описанные в этом разделе, могут быть выполнены только администратором исследовательской организации или администратором сайта.

Выполните следующие шаги, чтобы предоставить доступ для мониторинга к исследованию:

- Добавьте свой монитор на свой сайт в качестве пользователя.

- Добавьте монитор в исследование в разделе «Назначения мониторов и аудиторов».

Разрешение отзыва об обзоре монитора

По завершении проверки мониторы при необходимости назначат вашему сайту задачу «Решить проблемы проверки». Назначенные сотрудники сайта получат электронное письмо с уведомлением о необходимости просмотреть отзыв.

Выполните следующие действия, чтобы устранить обратную связь с обзором монитора:

- Откройте задачу, выбрав ссылку в письме. Также можно открыть представление «Все задачи», на вкладке «Главная» или представление «Открыть отзыв монитора» на вкладке «Документы»> «Библиотека» и выбрать документ из списка.

- Выберите Принять в правом верхнем углу страницы информации о документе.

- Выберите аннотацию для просмотра обратной связи монитора.

- Выберите Ответить , чтобы оставить ответную заметку, или выберите Разрешить , чтобы разрешить аннотацию.

- Необязательно: вы можете пометить монитор в ответе или разрешении, введя под знаком ( @ ), введя несколько букв имени монитора, а затем выбрав монитор из списка.

- После того, как вы определили, как вы будете устранять обратную связь монитора, выберите Complete в правом верхнем углу страницы информации о документе.

- Выберите один из следующих вариантов в диалоговом окне «Отзыв о проверке адреса»:

- Обратная связь будет разрешена без обновления этого документа: Выберите этот параметр, если вы хотите разрешить обратную связь без обновления документа.

- Будет создана новая версия документа: Выберите этот параметр, если вы хотите обновить документ до новой версии.

- Монитор получит электронное письмо с уведомлением о вашем выборе.

- Если вы выбрали Обратная связь будет разрешена без обновления этого документа , тогда документ автоматически станет доступен для повторного просмотра монитором.

- Если вы выбрали Будет создана новая версия документа , выполните действия, описанные в разделе «Обновление исходных документов».

Обновление исходных документов

Совет При создании новой черновой версии для исправленных исходных документов вы можете загружать только те страницы, которые требуют исправления.Используйте комментарии и описание к версии, чтобы указать причину частичной загрузки.

Примечание. Если вам нужно обновить исходный документ, созданный до 1 января 2021 г., действие «Создать черновик» больше не доступно. Вместо этого обновите документ до статуса Заменено (выберите Изменить состояние на Заменено в меню Действия рабочего процесса) и используйте действие Сделать копию или загрузите новый документ для создания новой версии .

Выполните следующие шаги, чтобы обновить окончательный исходный документ:

- В меню документа «Все действия» выберите Создать черновик .

- Выберите один из следующих параметров в диалоговом окне «Создать новый черновик»:

- Копировать файл из текущей версии [Номер версии]: Выберите этот параметр, если вы хотите скопировать и отредактировать существующий документ.

- Загрузить новый файл: Выберите этот параметр, если вы хотите загрузить новую версию документа.

- Когда вы будете готовы повторно отправить документ на проверку монитора, завершите работу над источником.

Просмотр исходных документов участником

исходных документов и контрольный журнал

Закон обязывает университет хранить документы, подтверждающие финансовые операции, зарегистрированные на его счетах.Это требование налагает ответственность за то, чтобы зарегистрированные транзакции можно было проследить до исходных документов. Возможность отследить транзакцию от бухгалтерских книг до исходных документов обычно называется ведением контрольного журнала.

Согласно закону Университет также должен проводить ежегодный аудит своей финансовой отчетности независимыми аудиторами. Независимые, то есть внешние аудиторы Университета привлекаются для выражения мнения о том, достоверно ли представляют годовые финансовые отчеты Университета финансовые результаты Университета за год.При выполнении своих процедур проверки внешние аудиторы широко используют номера документов и идентификаторы пользователей, чтобы вести их к исходным документам, подтверждающим финансовую отчетность.

Для внутреннего пользователя номер документа служит полезной ссылкой на исходные документы и более подробную информацию в них.

По указанным выше причинам исходный документ должен быть легко доступен.

В этом разделе рассматриваются следующие темы:

Номер документа и тип документа

Способы ведения подтверждающей документации по сделкам

Управление записями, архивирование и уничтожение записей

В этом разделе резюмируются требования в отношении записей и хранения документов, архивирования документов и того, когда уместно уничтожать записи.

Отображение финансовых документов

В этом разделе рассматриваются политика и вопросы, связанные со сканированием / отображением исходных бумажных документов и прикреплением этих электронных документов к транзакциям SAP.

Номер документа состоит из десяти (10) цифровых символов, начинающихся с двух цифр, связанных с типом документа. Несколько типов документов могут иметь один и тот же префикс номера документа, поэтому необходимо изучить заголовок документа FIS, чтобы точно определить тип документа.Остальные 8 символов назначаются системой последовательно.

Каждому обновлению учетной записи присваивается номер документа, и этот номер сохраняется как в учетной записи, так и в источнике ввода, будь то документ или пакетная подача. Идентификатор пользователя AMS лица, вводящего документ, также сохраняется в заголовке системного документа вместе с типом документа.

Обзор всех типов документов, значения первых двух цифр номера документа и соответствующих диапазонов номеров FIS см. На странице Типы документов AMS и FIS .

Ниже приводится список типов транзакций и рекомендуемые подтверждающие документы для каждого типа. Также представлены минимальные процедуры для каждого типа.

| Тип операции | Сопроводительные документы | Рекомендуемые процедуры |

| Записи журнала (ранее называвшиеся дебетовыми авизо) | Необходимы подтверждающие документы, за исключением случаев, когда делается ссылка на исходный номер документа. | |

| Возмещение личных расходов | Оригиналы квитанций должны храниться в файле для подтверждения претензии. Квитанции должны быть доступны утверждающему. | Прикрепите (к заполненной форме) отдельные подтверждающие квитанции или конверт, содержащий квитанции, с указанием суммы претензии, написанной на конверте. |

| Платежи без счетов, обработанные через FIS | Необходимы подтверждающие документы, кроме счетчика почтовых расходов и продления подписки. | Подтверждающие документы должны быть поданы по номеру документа FIS и быть доступны для утверждающего лица. |

| Возмещение мелких денежных средств / ссудных расходов | То же, что и «Возмещение личных расходов». | То же, что и «Возмещение личных расходов». |

| Мелкие денежные средства — запрос на новый фонд / увеличение фонда | Подтверждающий документ требуется, если утверждающий не находится в сети. | Печать экрана или бланк требуется, если утверждение не находится в режиме онлайн. |

| Запрос на движение денежных средств | Подтверждающий документ требуется, если утверждающий не находится в сети. | Печать экрана или форма требуется, если утверждение не находится в режиме онлайн. |

| Заверенные счета | Счет-фактура поставщика является подтверждающей документацией. Счет-фактуру можно подать численно, используя номер документа. | Если вместе с чеком необходимо отправить вложение, используйте функцию «Альтернативный получатель платежа», чтобы перенаправить чек вам для отправки по почте. |

| Кредитовое авизо | Кредитовое авизо поставщика является подтверждающим документом. | Кредитовые авизо для поставщика OTA не должны приниматься отделами, поскольку средства могут никогда не быть возвращены. Чек следует запрашивать у нечастых продавцов вместо кредитной ноты. |

| Счет-фактура по заказу на поставку | Сопроводительные документы включают:

Документы можно подавать в цифровом виде или к счету можно приложить товарный чек. | Поступление материала может вводить физическое лицо, получающее товары. Если это не делается в интерактивном режиме, документ о поступлении материала должен быть заполнен и направлен лицу, обрабатывающему счет. |

| Внутренний кассовый чек | Необходимо заполнить внутреннюю кассовую квитанцию с указанием номера документа, общей суммы депозита и детализации денежных средств по счетам. | Раздел с записями в журнале формы «Депозит для внутренних денежных поступлений» должен обрабатываться в FIS отделом, и номер документа должен быть указан в форме.Бланк с номером документа необходимо принести в кассу вместе с наличными. |

| Отчет о депозите (наличные уже внесены) | Форма отчета о депозите, показывающая номер документа, общую сумму депозита и номер депозита отдела (если департамент использует свои собственные номера в качестве справки). | Копию формы «Банковский отчет — только прямые банковские депозиты» следует направить клерку. |

| Квартальное обязательство средств |

| Повышение или понижение уровня приверженности EFIP в режиме онлайн на основе сопроводительной документации. |

Последняя редакция, январь 2009 г.

6 CFR § 37.31 — Хранение исходных документов. | CFR | Закон США

§ 37.31 Хранение исходных документов.

(a) Государства должны сохранять копии заявления, декларации и первичных документов, представленных в соответствии с § 37.11 этой части, включая документы, используемые для установления всех имен, зарегистрированных DMV в соответствии с § 37.11 (c) (2). Государства должны принимать меры для защиты любой информации, позволяющей установить личность, собранной в соответствии с Законом о РЕАЛЬНОМ ID, как описано в их плане безопасности в соответствии с § 37.41 (b) (2).

(1) Государства, которые предпочитают хранить бумажные копии исходных документов, должны хранить копии не менее семи лет.

(2) Государства, которые решили переносить информацию с бумажных копий на микрофишу, должны хранить микрофишу не менее десяти лет.

(3) Государства, которые решили хранить цифровые изображения исходных документов, должны хранить изображения не менее десяти лет.

(4) Государства не обязаны хранить декларацию вместе с заявкой и исходными документами, но должны сохранять декларацию в соответствии с применимыми требованиями государства к хранению документов и сроками хранения.

(b) Государства, использующие цифровые изображения для хранения исходных документов, должны хранить изображения следующим образом:

(1) Фотоизображения должны храниться в стандарте Joint Photographic Experts Group (JPEG) 2000 для сжатия изображений или стандарте, который совместим со стандартом JPEG.Изображения должны храниться в открытом (согласованном) формате, без проприетарных оболочек, чтобы государства могли эффективно использовать захваты изображений других государств по мере необходимости.

(2) Изображения документов и подписей должны храниться в сжатом формате изображений с тегами (TIF) или в стандарте, совместимом со стандартом TIF.

(3) Все изображения должны быть доступны DMV при надлежащем требовании правоохранительных органов.

(c) По запросу заявителя государство должно зарегистрировать и сохранить имя заявителя, дату рождения, номера свидетельств, дату подачи и выдавшее агентство вместо изображения или копии свидетельства о рождении заявителя, если такие процедуры предусмотрены. требуется в соответствии с законодательством штата.

.

Об авторе