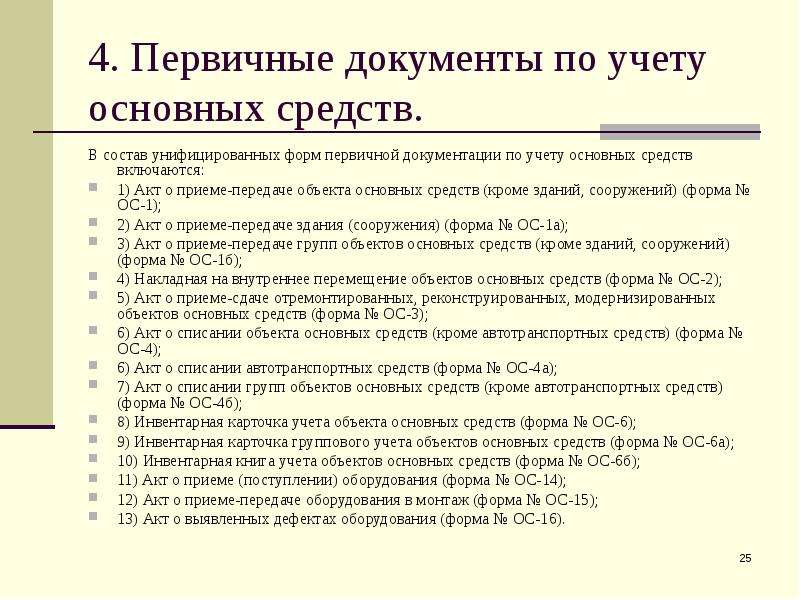

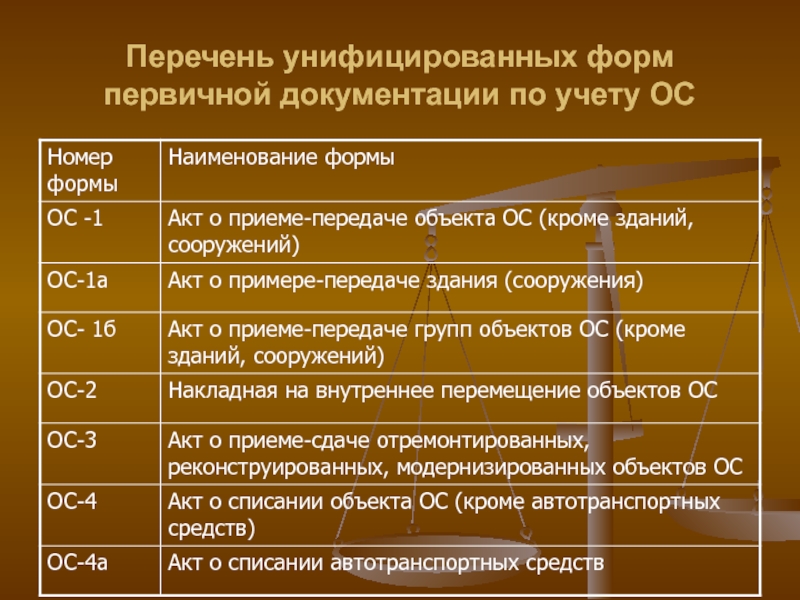

Первичные документы это какие документы: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

перечень на 2020 год — Бухонлайн

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

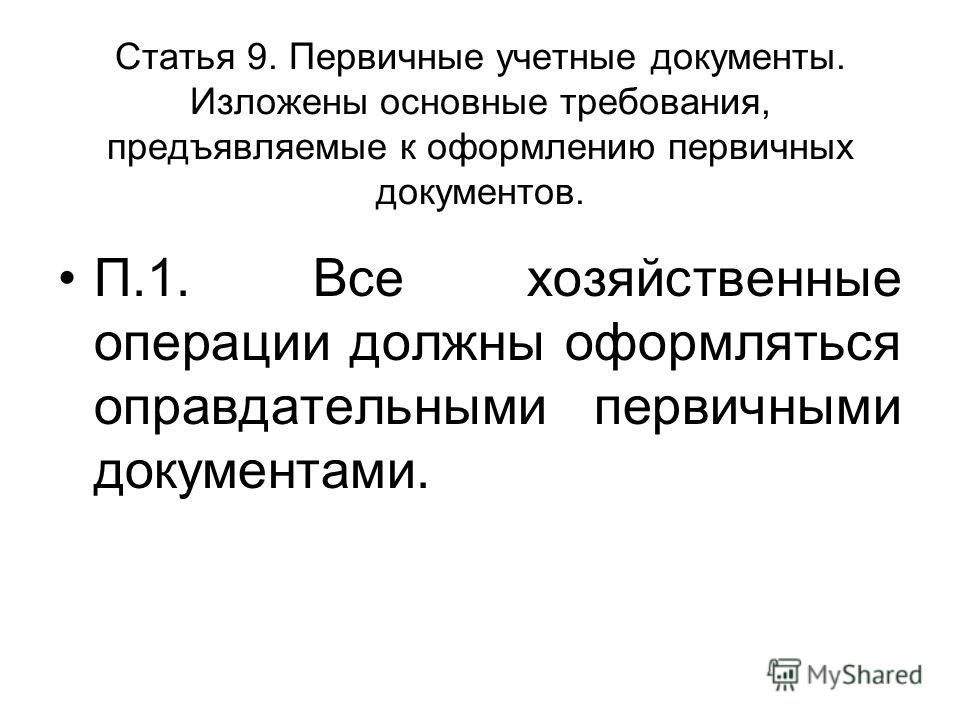

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

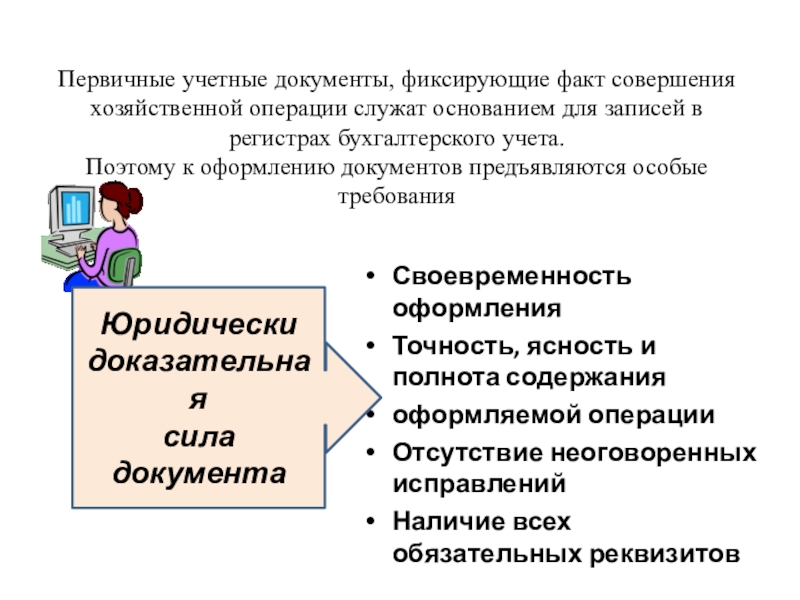

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

При этом первичный учетный документ может также подтверждать расходы для налоговых целей. Ведь в пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством Российской Федерации. Закон о бухучете является частью законодательства РФ. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС России от 06.02.14 № ГД-4-3/1984@ и Минфина России от 13.09.18 № 03-03-06/1/65618).

Ведь в пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством Российской Федерации. Закон о бухучете является частью законодательства РФ. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС России от 06.02.14 № ГД-4-3/1984@ и Минфина России от 13.09.18 № 03-03-06/1/65618).

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно

Обязательные реквизиты бухгалтерской «первички»

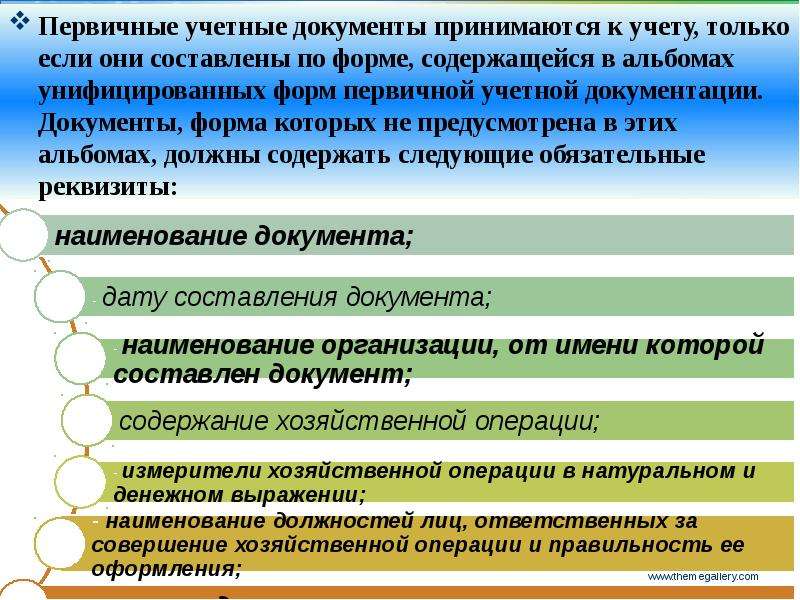

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части бухгалтерской «первички» должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть первичного учетного документа. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т. п.).

п.).

Наконец, в заключительной части «первички» нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете больше нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина России от 04. 02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@; см. «Минфин напомнил основные требования к первичным учетным документам»).

02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@; см. «Минфин напомнил основные требования к первичным учетным документам»).

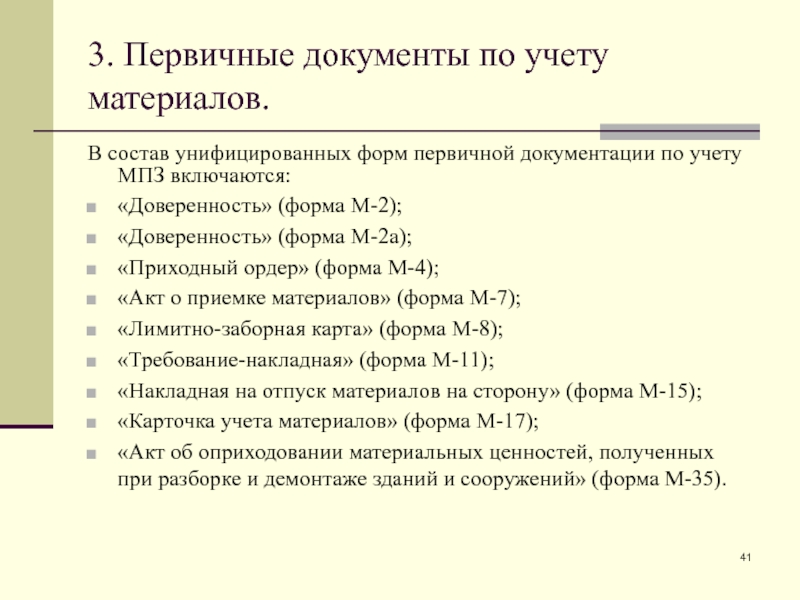

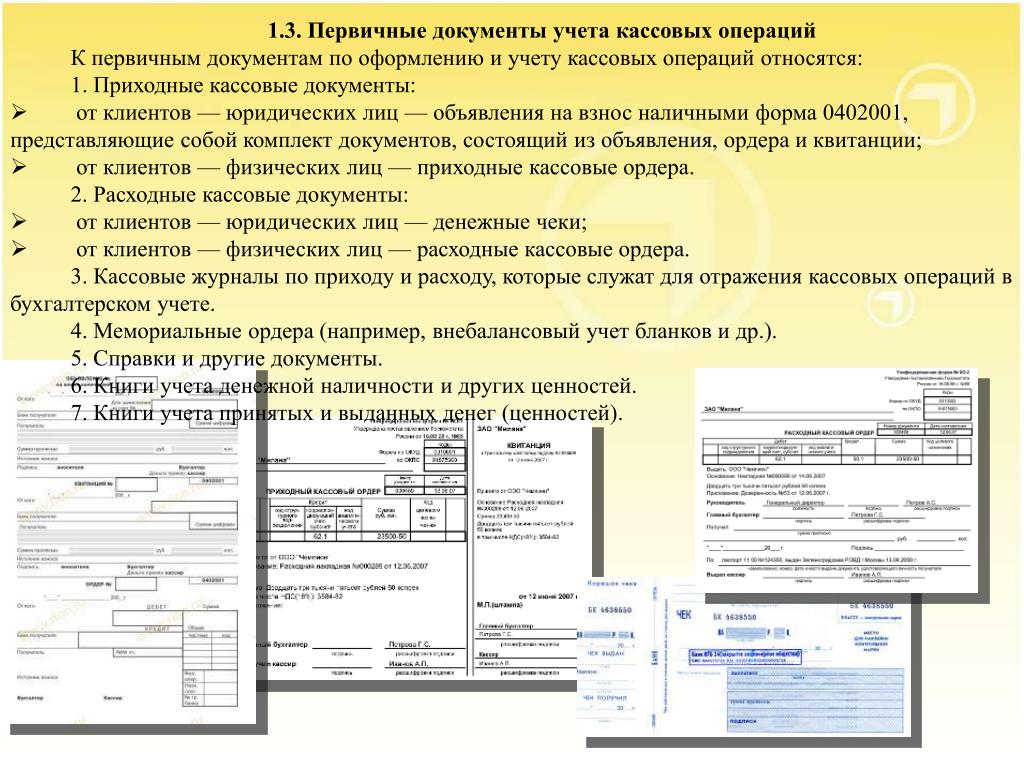

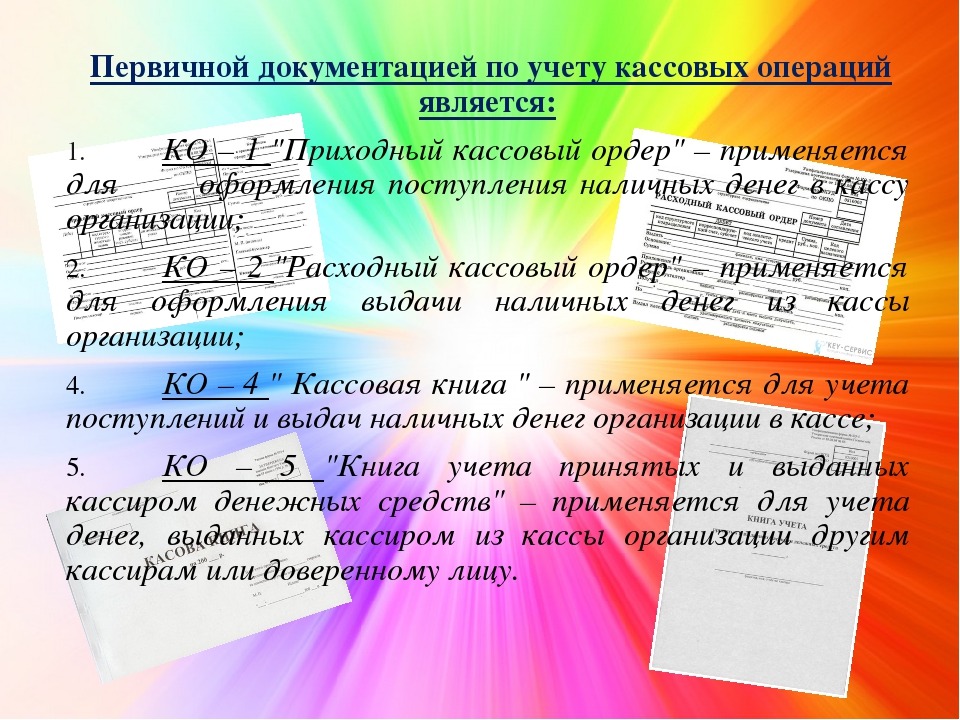

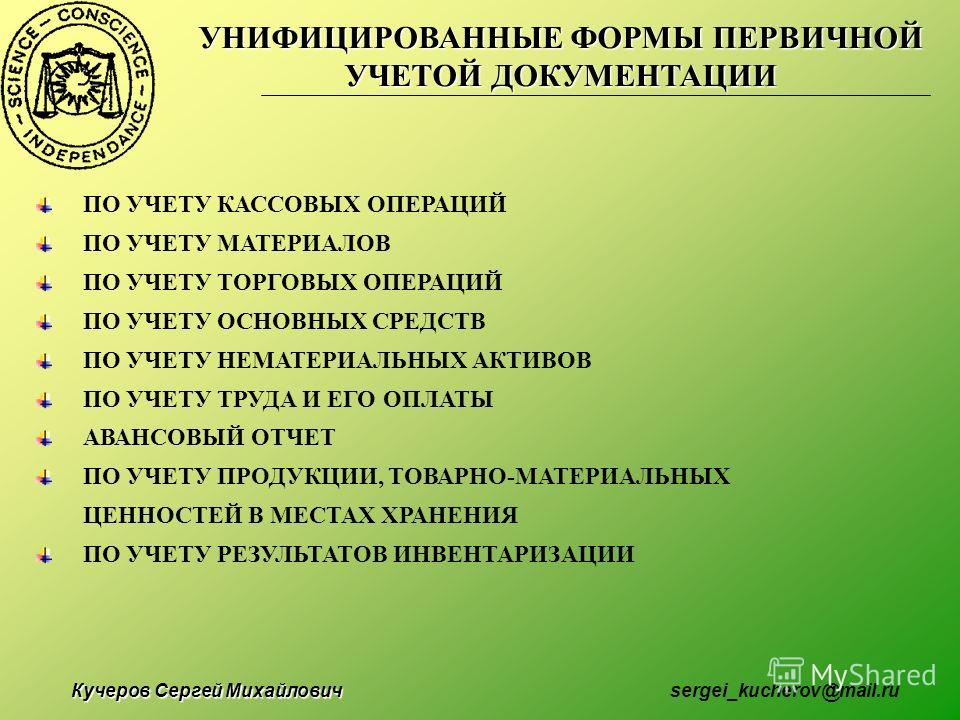

Однако в некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина России от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

Бесплатно вести кассовую книгу в электронном виде

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС России разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС России от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

Поэтому ФНС России разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС России от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

Обмениваться с контрагентами УПД и счетами‑фактурами через интернет с 25%-ной скидкой Входящие бесплатно

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

Бесплатно составлять договоры в Контур.Эльбе по готовым шаблонам

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина России от 21.01.19 № 07-04-09/2654.

В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина России от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

Обратите внимание: при заполнении платежек на уплату налогов или взносов ошибок можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые обновления — реквизиты получателя и отправителя, актуальные КБК, коды для статуса плательщика — своевременно устанавливаются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Также не допускается внесение исправлений в бланки строгой отчетности, выдаваемые вместо чеков ККТ. Об этом сказано в пункте 10 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.08 № 359).

Об этом сказано в пункте 10 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.08 № 359).

Соответственно, если в любом из указанных документов была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ. При этом в отношении БСО установлено дополнительное требование: «бракованный» бланк следует перечеркнуть и подшить в книгу учета бланков за день заполнения.

Отдельно отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Поэтому на них запрет на внесение исправлений не распространяется.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина России от 23. 10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Обратите внимание: если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС России от 05. 03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина России от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина России от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д. (письмо Минфина России от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@).

д. (письмо Минфина России от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС России от 12.02.15 № ГД-4-3/2104@).

Первичные и отгрузочные документы

Первичные документы — это бухгалтерские документы, являющиеся свидетельством о совершении хозяйственной операции. Без данных документов нельзя отразить совершенную хозяйственную операцию в регистрах бухгалтерского учёта.

Создать первичные документы можно в онлайн-сервисе Выставить счет.

Общие правила создания первичных документов

Правила создания документов в сервисе «Выставить счет»:

- Под первичными документами подразумеваются следующие документы: Товарная накладная, Счет-фактура, УПД и Акт.

- Первичные документы создаются на основании и по данным Счета. Некоторые данные, такие как должность руководителя, ФИО руководителя и бухгалтера, печать и подпись, берутся из карточки контрагента.

- При создании первичных документов большинство полей заполняются автоматически.

Проверьте их и отредактируйте, если необходимо.

Проверьте их и отредактируйте, если необходимо. - При создании первичных документов вы можете указать нужное количество отгружаемых товаров или выполненных работ/услуг.

Позиции с количеством «0» (ноль) на печать в первичных документах не выводятся. Используйте это, чтобы исключить товарные позиции из документов.

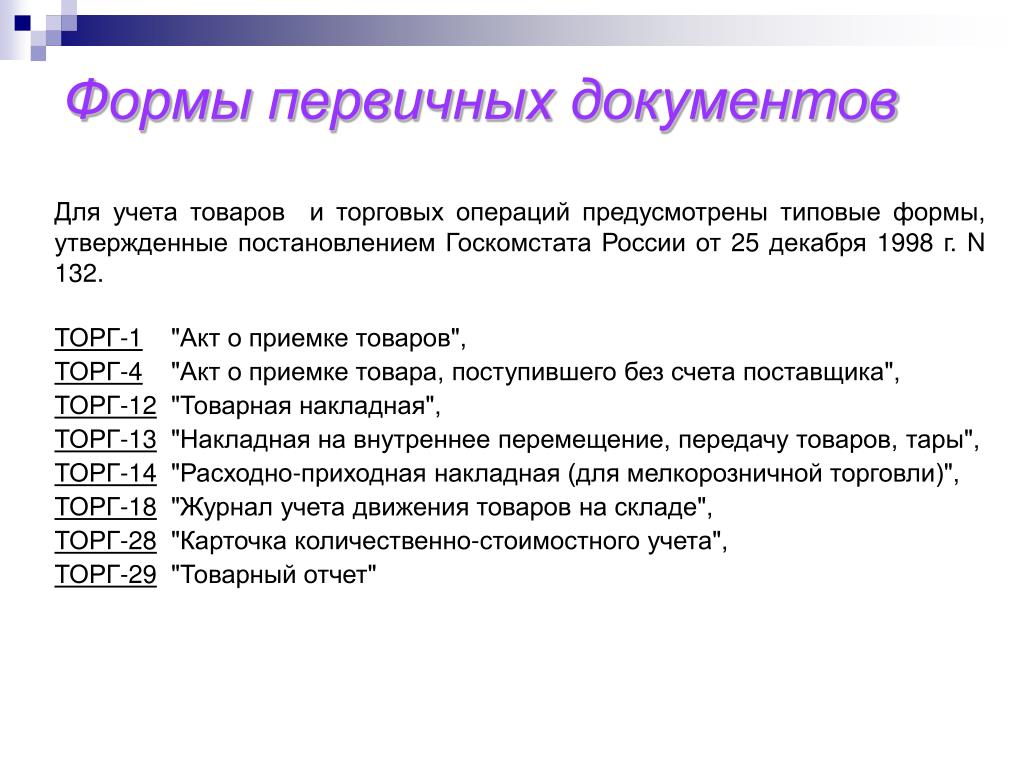

Отгрузочные документы — это документы, которые подтверждают отгрузку товара при торговых операциях, таким документом является Товарная накладная ТОРГ-12.

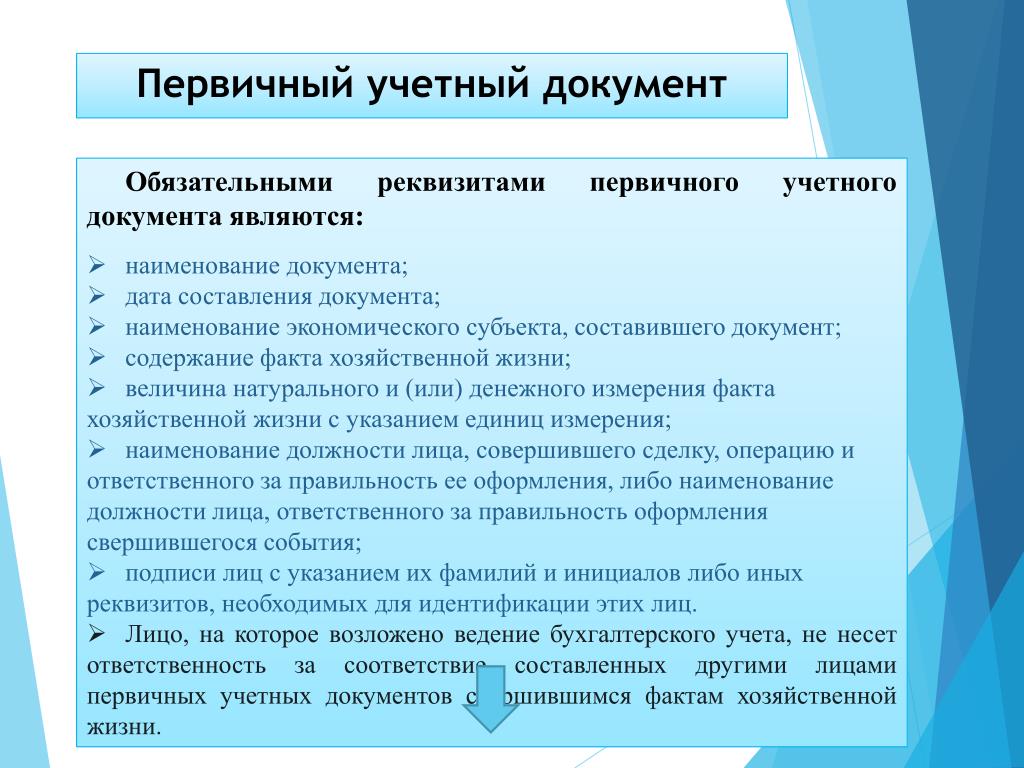

Первичные учетные документы должны содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта (организации или ФИО предпринимателя), составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения в соответствии с классификатором ОКЕИ;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст.

2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Правильность оформления первичного учетного документа заключается в указании всех обязательных реквизитов документа и отражении в нём сведений, полностью раскрывающих содержание и особенности совершенной хозяйственной операции.

Право подписи первичных документов имеют руководитель и главный бухгалтер организации. Ими может быть утвержден перечень лиц, также имеющих право подписи первичных учетных документов.

Оформление первичных бухгалтерских документов: требования и правила

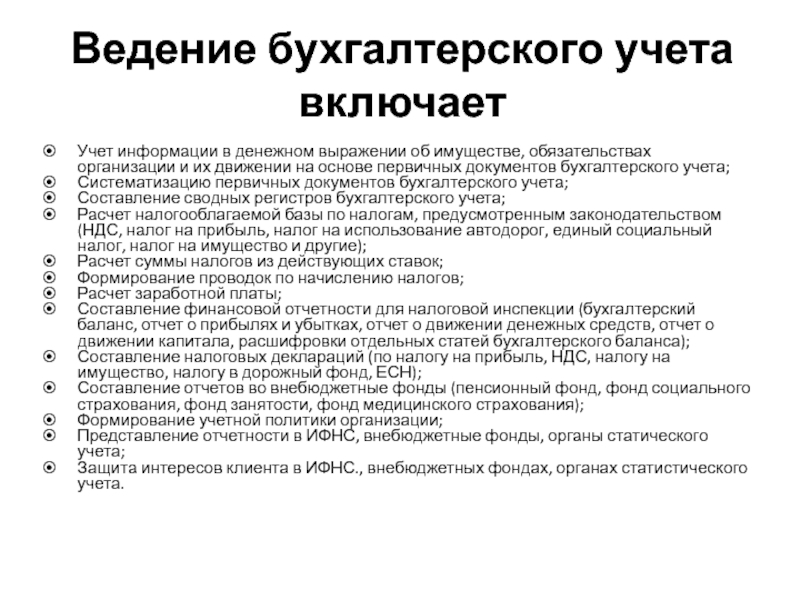

Первичные документы – основа основ бухгалтерского и налогового учета любого предприятия. По информации из этих документов делают проводки, составляют регистры бухучета, считают налоги и т.д.

Купили или продали товар, получили или оказали услугу, выдали деньги из кассы, возместили кому-то расходы, списали материалы, выдали зарплату – на все должен быть документ: акт, накладная, приходный или расходный ордер, авансовый отчет, платежное поручение и т. д. Его оформляют в момент операции или сразу после ее завершения.

д. Его оформляют в момент операции или сразу после ее завершения.

Если документ не оформят или оформят неправильно, это выльется в проблемы. Налоговики будут снимать расходы, доначислять налоги, оспаривать реальность сделки, а в судах при спорах с налоговой и контрагентами без правильно оформленных документов фирма обречена на проигрыш.

Все, что нужно знать об оформлении первичных документов в бухгалтерском учете, содержит статья 9 закона № 402-ФЗ от 06.12.2011г. Расскажем об этом подробнее.

С 1 января 2013 года организации получили право не использовать унифицированные формы «первички», а разрабатывать их самостоятельно. Но большинству предприятий возможность изобретать велосипед не нужна. В разработанных Госкомстатом документах, которые когда-то были обязательными, есть все необходимое, поэтому проще взять унифицированную форму, и, если нужно, доработать ее под себя.

При заполнении первичных бухгалтерских документов следите, чтобы в них были обязательные реквизиты:

- Наименование документа (акт, накладная, ведомость и т.

д.).

д.). - Дата документа.

- Наименование экономического субъекта (Ф.И.О предпринимателя или название фирмы с указанием организационно-правовой формы).

- Содержание операции.

- Натуральное и/или денежное измерение операции с указанием единиц измерения (рубли, штуки, упаковки, килограммы и т.д.).

- Должности, Ф.И.О и подписи совершивших сделку и/или ответственных за ее оформление.

Важно!

Эти данные должны быть в любом первичном документе, даже если фирма не пользуется унифицированными.

Но не все документы можно разрабатывать самостоятельно.

- Для учета кассовых операций нужно применять документы, которые закреплены в Постановлении Госкомстата от 18.08.1998 № 88, Указании Банка России от 11.03.2014 № 3210-У. Например, приходный кассовый ордер (КО-1), расходный кассовый ордер (КО-2), кассовая книга (КО-4), книга учета принятых и выданных кассиром денежных средств (КО-5).

- Для учета и оплаты труда – в Постановлении Госкомстата от 05.01.2004 № 1. Например, расчетно-платежная ведомость (Т-49), платежная ведомость (Т-53).

- Для учета услуг по перевозке грузов применяют транспортную накладную из Постановления Правительства от 30.12.2011 № 1208.

В других сферах деятельности тоже могут быть обязательные документы.

Все бланки, которые применяют в организации, нужно включить в учетную политику.

Если компания работает только с унифицированными бланками и не разрабатывает свои, необходимо прописать это в политике и приложить список форм документов.

Если формы меняются «под себя», разрабатываются свои бланки, – каждую форму надо прописать в политике и приложить сам бланк. Как вариант – утвердить бланки приказом руководителя, а в учетной политике указать номер приказа.

Отнеситесь к этому серьезно, а не как к ненужной формальности. Если в организацию придет налоговая проверка, инспекторы посмотрят, что написано в учетной политике, и что есть на самом деле. Если найдут несоответствие, – будут проблемы.

Если в организацию придет налоговая проверка, инспекторы посмотрят, что написано в учетной политике, и что есть на самом деле. Если найдут несоответствие, – будут проблемы.

Закрепите право подписи первичных документов приказом или доверенностью.

Такая возможность закреплена в п. 5 статьи 9 закона № 402-ФЗ.

Электронный документ должен быть подписан электронной подписью, но какой именно – закон не уточняет. Дублировать документ в бумажном виде необязательно, если только это не предусмотрено договором или законом РФ.

Правильно оформленные документы, заверенные электронной подписью, можно принимать к учету. В законе о бухучете вид подписи не указан, но Минфин считает, что электронный документ будет равен по юридической силе бумажному с «живой» подписью, если будет подписан электронной квалифицированной подписью (письмо Минфина РФ от 20.12.2017 № 03-03-06/1/85248).

Одного вашего желания выставлять документы в электронном виде недостаточно. У вашей компании должна быть взаимная договоренность с контрагентами об электронном документообороте.

У вашей компании должна быть взаимная договоренность с контрагентами об электронном документообороте.

Возможность составлять и принимать документы в электронном виде и принимать их к учету нужно прописать в учетной политике.

Даже если у вас в ходу только бумажные документы, рекомендуем создать электронный архив отсканированных документов. В этом случаев в любой момент можно будет найти нужный документ и не придется копаться в кипах бумаг.

В 1С-WiseAdvice пошли дальше – разработали и запатентовали уникальную технологию обработки первичных документов «Процессинг» и доработали под нее программу 1С. Как это работает.

Бумажные экземпляры «первички» сразу передаются в отдел Делопроизводителей, сотрудники которого:

- Сканируют все оригиналы «первички». Электронные копии размещаются на сервере в клиентских папках, после чего происходит их загрузка в учетную систему.

- Подшивают бумажные оригиналы в папки-регистраторы.

По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.

По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.

Бухгалтеры получают автоматическое оповещение о необходимости обработать новый документ. После чего:

- Определяют вид документа, принадлежность к конкретной сделке, устанавливают взаимосвязи с другими документами по этой сделке.

- Проверяют качество документов по специальному чек-листу на соответствие требованиям ФНС (чтобы на проверках инспекторы приняли эти документы и не доначислили НДС и налог на прибыль).

- При наличии в системе дубля или более ранней версии документа происходит замена на актуальную версию, чтобы предотвратить ошибки в учете.

Главные бухгалтеры в свою очередь:

- Ведут учет на основании загруженной в учетную систему «первички».

- Правильно рассчитывают налоги (без недоимок и переплат).

- На основе корректного учета составляют отчетность, которую не приходится исправлять подачей уточненных деклараций.

Порядок оформления первичных бухгалтерских документов допускает только собственноручную или электронную подпись. Других вариантов в законе о бухучете нет.

Минфин не признает документы, подписанные факсимиле, и неоднократно говорил об этом (см. письма от 08.12.2017 № 03-03-06/1/81951, от 13.04.2015 № 03-03-06/20808). Поэтому для того чтобы не было проблем с вычетами по НДС и налогу на прибыль, позаботьтесь о том, чтобы на «первичке» стояли либо собственноручная, либо электронная подписи.

О том, что «первичка» не в порядке, чаще всего задумываются только когда пришла налоговая проверка, и бывает уже поздно. Вот на чем чаще всего «попадаются» организации во время проверки:

- Провели операцию по неправильному документу, а после получения правильного правки в учете не сделали.

- Не проводили инвентаризацию первичных документов, и во время проверки возникла неразбериха.

- Не соблюдали правила оформления первичных бухгалтерских документов: не было обязательных реквизитов, подписи ответственных, были ошибки в значимых полях и т.

д.

д. - Отправили контрагенту документ на переделку и забыли об этом.

- Потеряли документы.

1С-WiseAdvice позаботится о том, чтобы каждый документ был на месте, правильно оформлен и не вызывал вопросов.

Услуга «Процессинг» входит в комплексное бухгалтерское обслуживание клиентов

Преимущества, связанные с использованием уникальной технологии обработки «первички» в 1C-WiseAdvice:

- Прозрачность процесса обработки «первички»: документы собираются равномерно в течение отчетного квартала, мы можем восстановить историю движения каждого документа от момента передачи нам в офис до его отражения в учете.

- Многоуровневый контроль: своевременность и качество обработки «первички», ведения учета и подготовки отчетности контролируются кураторами-аудиторами и средствами электронной автоматизации.

- Сохранность бумажных архивов: команда бухгалтеров работает только с электронными копиями вашей «первички», а бумажные оригиналы не покидают пределов одного помещения, не теряются и тщательно архивируются.

- Электронный архив: позволяет за несколько секунд найти в 1С необходимый документ и его распечатать, что является неоспоримым преимуществом при взаимодействии с ИФНС.

- Оперативные и достоверные данные: в системе всегда актуальная информация для формирования отчетности в налоговую и для принятия управленческих решений.

- Снижение налоговых рисков: мы гарантируем, что каждая цифра в подготовленной нами отчетности подтверждена документально, что минимизирует риск претензий на налоговых проверках.

Передайте ведение бухгалтерского и налогового учета на аутсорсинг в 1С-WiseAdvice, и вы сможете быть уверены в том, что с «первичкой» у вас полный порядок.

Заказать услугуПервичные документы и учетные регистры

См. также популярные страницы: План счетов бухгалтерского учета Украина.

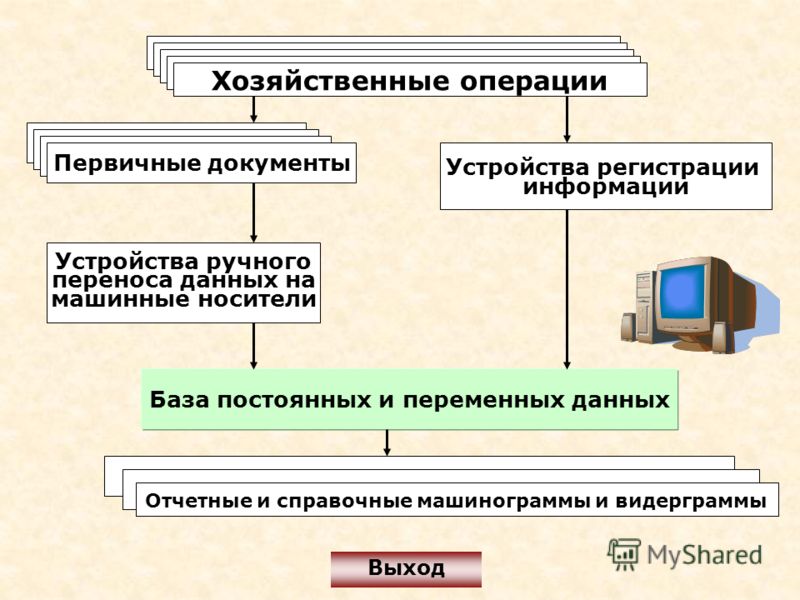

В бухгалтерском учете основанием для принятия к учету хозяйственных операций являются первичные документы. Первичный документ — это документ, в котором зафиксирован факт хозяйственной операции. Первичный документ должен быть составлен во время проведения хозяйственной операции, а если это невозможно, то непосредственно после ее окончания.

Для контроля и упорядочения обработки первичных документов составляются своды учетных операций — учетные регистры. Для упрощения учета о сложных или массовых хозяйственных операциях могут составляться сводные учетные документы.

Законом определяется, что первичные и сводные учетные документы могут быть составлены на бумажных или машинных носителях и иметь следующие обязательные реквизиты:

-

Название документа;

-

Дату

-

Место составления

-

Название предприятия, от имени которого составлен документ

-

Содержание и объем хозяйственной операции, единицы ее измерения

-

Должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформление

-

Личная подпись (подписи) лиц, или иные данные, которые дают возможность идентифицировать личность, которая брала участие в ее оформлении

Информация, содержащаяся в первичных документах, отражается в регистрах учета путем «двойной записи». Если операция проводится в иностранной валюте, то в учетных регистрах отражают также и сумму в иностранной валюте.

Если операция проводится в иностранной валюте, то в учетных регистрах отражают также и сумму в иностранной валюте.

Законом Украины «Про бухгалтерский учет и финансовую отчетность в Украине» отдельно указывается, что для аналитических счетов остатки должны быть идентичны данным синтетических счетов на первое число каждого месяца. Проще говоря, это означает, что на каждое первое число месяца все остатки по счетам должны быть сведены и операции по ним должны быть отражены в полном объеме. Данное требование не касается составления непосредственно бухгалтерского баланса как формы отчетности. Периодичность составления баланса устанавливается другими нормами.

Учетные регистры

Закон не дает прямой и конкретной формулировки понятия «учетный регистр», но описывает требования к ним. Поэтому формулировка, изложенная ниже, является авторской.

Учетный регистр — это специальным образом сгруппированная и систематизированная информация о хозяйственных операциях, которую в бумажном или электронном виде создает и накапливает предприятие на основании первичных документов бухгалтерского учета с целью составления в дальнейшем финансовой отчетности.

Учетные регистры в процессе ведения учета должны иметь:

-

Название

-

Период регистрации хозяйственных операций (т.е. к какому учетному периоду они относятся)

-

Фамилии и подписи или иные данные, которые дают возможность идентифицировать лиц, принимавших участие в их составлении.

Хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они были осуществлены.

Если предприятие ведет учет на машинных носителях информации, то оно обязано за свой счет изготовить их копии по требованию других участников хозяйственных операций, а также правоохранительных органов, если это находится в пределах их компетенции и предусмотрено законодательством.

Регистры бухгалтерского учета (учетные регистры) предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

По содержанию учетные регистры делятся на регистры аналитического, синтетического учета и комбинированные.

Аналитические регистры учета помимо общих итогов по регистру обеспечивают хранение и систематизацию информации в аналитическом разрезе, установленном для данного регистра бухгалтерского учета. Например, учет расчетов по дебиторской задолженности с контрагентами обеспечивает не только хранение и учет общей суммы дебиторской задолженности, но и дает информацию о задолженности по каждому конкретному контрагенту.

Синтетические регистры учета хранят общую, итоговую информацию о хозяйственных операциях — итоги (начальное и конечное сальдо), обороты.

Более подробную информацию по данному вопросу см. в уроке «Понятие учетного регистра».

Хранение бухгалтерской документации

Закон также обязывает предприятие применять все необходимые меры для предотвращения несанкционированному изменению сведений в первичных документах и регистрах бухгалтерского учета и обеспечивает их надлежащее хранение на протяжении установленного срока.

Ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета, за недостоверность отраженных в них данных, несут лица, которые составили и подписали эти документы.

Первичные документы и регистры бухгалтерского учета могут быть изъяты только по решению соответствующих органов в пределах их полномочий, предусмотренных Законами.Должностное лицо предприятия имеет право в присутствии представителей органов, которые осуществляют изъятие документов, снять копии с документов, которые изымаются. Обязательным является составление реестра документов, которые изымаются.

Обязательным является составление реестра документов, которые изымаются.

Первичные документы для подтверждения расходов для целей налогообложения прибыли организаций

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 6 мая 2013 г. N 03-03-06/1/15770 О подтверждении расходов для целей налогообложения прибыли организаций

Вопрос: В соответствии с п. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», Информацией Минфина России N ПЗ-10/2012 с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Руководителем экономического субъекта определяется состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов, разработанные экономическим субъектом самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы (например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации).

В связи с этим, если организация приняла решение использовать формы учетных первичных документов, содержащиеся в альбомах унифицированных форм, ранее утвержденных Постановлениями Госкомстата, аудиторы настоятельно рекомендуют убрать из правого верхнего угла ссылку: «Утверждена Постановлением Госкомстата…» и заменить, например, «Утверждена Приказом N 1 от 01.01.2013 г. приложение к Учетной политике ЗАО», мотивируя это тем, что сейчас формы учетных первичных документов утверждаются не Госкомстатом, а руководителем экономического субъекта.

На основании вышеизложенного просим пояснить: правомерны ли рекомендации аудиторов?

Если мы оставим в учетном первичном документе ссылку на Постановление Госкомстата, будет ли это квалифицироваться как документ, составленный с нарушением установленного порядка, на основании которого расходы нашего покупателя (заказчика) могут быть признаны документально не подтвержденными на основании ст. 252 НК РФ?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по вопросу о порядке подтверждения расходов для целей налогообложения прибыли организаций сообщает следующее.

На основании пункта 1 статьи 252 Налогового кодекса Российской Федерации (далее — Кодекс) в целях главы 25 Кодекса расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), вступившим в силу 1 января 2013 года, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Законом N 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа.

Законом N 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа.

Таким образом, с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

|

Заместитель директора Департамента |

С.В. Разгулин |

Обзор документа

С 1 января 2013 г. вступил в силу новый Закон о бухучете. Согласно ему каждый факт хозяйственной жизни должен оформляться первичным учетным документом. Формы таких документов утверждает руководитель экономического субъекта по представлению должностного лица, отвечающего за бухучет.

Формы таких документов утверждает руководитель экономического субъекта по представлению должностного лица, отвечающего за бухучет.

Законом установлен перечень обязательных реквизитов первичного учетного документа.

Таким образом, с 1 января 2013 г. образцы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не обязательны к применению.

Но обязательными остаются формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами на основании других федеральных законов (напр., кассовые документы).

Бухгалтерские документы и их назначение

Документооборот в организациях ― неотъемлемая часть хозяйственных процессов. Документы бухгалтерского учета призваны письменно зафиксировать все происходящие на предприятиях события, затрагивающие рабочие моменты.

Сущность и значение бухгалтерских документов

Требования законодательства, в частности, положения «Закона о бухгалтерском учете» делают обязательным документирование всех событий в хозяйственной сфере. Документы бухгалтерского оформления применяются для подтверждения совершения каких-либо операций, служат письменным свидетельством происходящих процессов.

Документы бухгалтерского оформления применяются для подтверждения совершения каких-либо операций, служат письменным свидетельством происходящих процессов.

Бухгалтерский документ представляет собой бланк, в котором могут быть зафиксированы текущие события, их стоимостная оценка, иные критерии, отличающие хозяйственную операцию.

По видам финансово бухгалтерские документы и их назначение можно классифицировать следующим образом:

- Распорядительные. На их основании хозяйственные операции не фиксируются. Эти документы выступают в качестве распоряжений для выполнения определенных действий. В эту группу относят приказы, распоряжения руководства.

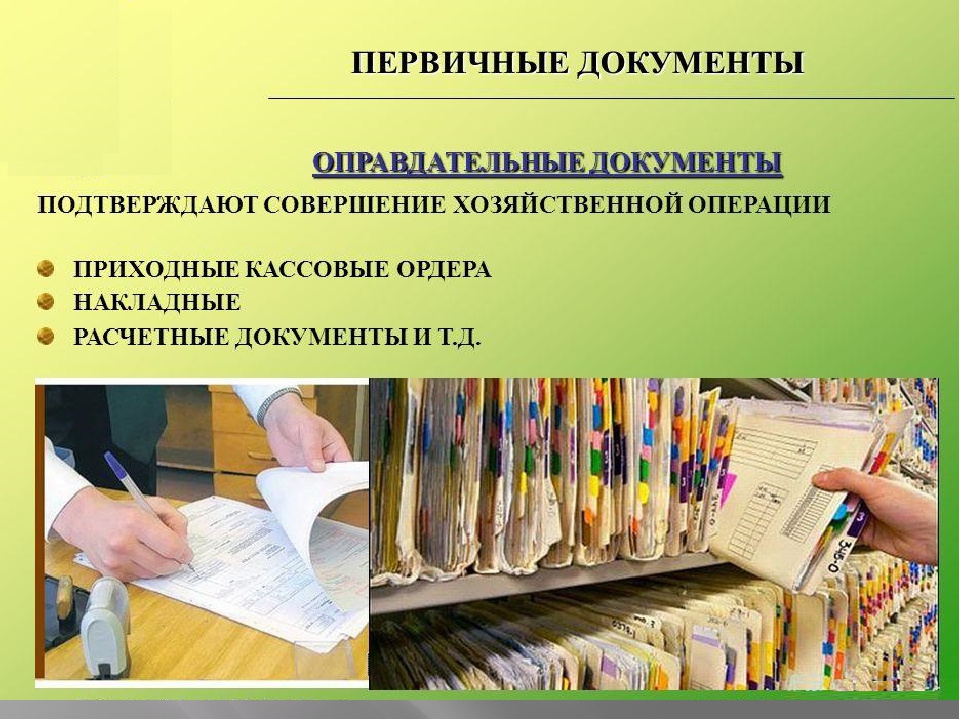

- Оправдательные ― подтверждают совершение фактических операций в текущей деятельности фирмы. Являются основанием для внесения учетных записей, например, акты о приемке-передаче ценностей, накладные на списание, внутреннее перемещение. Нередко их наличие должно быть подтверждено и распорядительными документами.

- Документы учетного оформления призваны упростить процедуру ведения учета.

Представляют собой различные ведомости, бухгалтерские справки, объясняющие порядок совершения действий и их целесообразность.

Представляют собой различные ведомости, бухгалтерские справки, объясняющие порядок совершения действий и их целесообразность. - Комбинированные документы носят признаки распорядительных и оправдательных одновременно. Служат основанием для появления хозяйственной операции, также содержат в себе указание на ее совершение. В данном случае в качестве примера можно рассмотреть кассовые документы (расходный кассовый ордер).

Что относится к бухгалтерским документам

Документы, регламентирующие бухгалтерский учет, формируются по порядку составления, то есть делятся на первичные и сводные. Для осуществления бухгалтерских записей основанием являются документы первичного учета. Могут быть сформированы непосредственно на предприятии, а могу быть и получены со стороны ― от поставщиков, покупателей, иных контрагентов. Основные бухгалтерские документы, относящиеся к первичным, – это накладные, платежные, кассовые, банковские и прочие документы. Сводные составляются на основе первичных, содержат обобщенные сведения.

По своему содержанию могут принимать материальные и денежно-расчетные значения. Материальная часть отражает наличие и движение товарных и иных ценностей. Например, акты приемки- передачи, накладные на отпуск товара дают точное представление о видах и количестве перемещаемого имущества. Также дается стоимостная оценка проделанной операции.

Некоторые бумаги относятся исключительно к расчетным. Речь идет о платежных ведомостях, кассовых ордерах, банковских выписках. Информация, которую они несут, имеет исключительно финансовый характер ― состояние расчетов с контрагентами, оплата труда сотрудникам.

До недавнего времени сохранялось требование об обязательном использовании унифицированных форм в учете. Вступление в силу Закона № 402-ФЗ о бухучете дает возможность руководству организаций самостоятельно разрабатывать формы первичных документов. Но при этом сохраняются некоторые требования к наличию обязательных реквизитов. То есть в первичном учете действующим бухгалтерским документом является лишь форма, отражающая следующие сведения:

- наименование и дата составления бланка;

- реквизиты хозяйственного субъекта;

- содержание операции и ее характеристики в денежном и количественном выражении;

- подписи ответственных лиц.

Для чего используются документы бухгалтерского оформления

Для организаций и даже для предпринимателей значение бухгалтерских документов велико. Они не только служат подтверждением свершившихся фактов хозяйственной деятельности, но и помогают определить текущее финансовое состояние фирмы. На их основе субъекты проводят расчеты по налогам, при этом уменьшение налогооблагаемой базы возможно лишь при наличии верно оформленных с точки зрения законодательства документов.

Отсутствие необходимой первички, справок, ведомостей впоследствии может создать немало проблем для организации, вызвав дополнительные вопросы со стороны контролирующих органов. Нередко этот факт служит основанием для пересчета налогооблагаемой базы.

Какие бухгалтерские документы должны быть в ООО для обеспечения текущей работы предприятия? В зависимости от специфики работы, это документы, регламентирующие деятельность предприятия ― приказы, распоряжения, учетная политика. Подтверждением фактов полученных доходов и совершенных расходов служат накладные, счета-фактуры, расчетные ведомости с персоналом, иные кассовые и банковские документы. Для упрощения процедуры учета широко используют оборотные, накопительные ведомости, содержащие обобщающие сведения об однородных операциях.

Для упрощения процедуры учета широко используют оборотные, накопительные ведомости, содержащие обобщающие сведения об однородных операциях.

Передача документов и срок хранения

Учитывая, что роль и значение бухгалтерских документов неоспоримы для каждого хозяйственного субъекта, их движение и хранение также должны подчиняться определенным правилам.

Организации самостоятельно составляют график первичного документооборота, включающего в себя следующие этапы:

- прием или оформление;

- обработка;

- хранение;

- передача в архив.

Указанный график должен содержать оптимальные сроки по обработке полученных данных. При необходимости допускается корректировка установленных периодов.

Хранение первичных документов обеспечивается работниками бухгалтерской службы. При этом при смене ответственных лиц требуется составить акт приема-передачи бухгалтерских документов, образец которого разрабатывается с учетом особенностей фирмы. Но в то же время необходимо сформировать подробный реестр бухгалтерских документов при передаче дел, образец которого будет нести полную информацию об имеющемся объеме операций.

Срок хранения документов различен, зависит от их назначения. Сведения, предоставляющие данные о расчете налогов, должны быть доступны не менее 4-х лет. Заполненные бланки, предоставляющие информацию о сотрудниках, хранятся до 75 лет.

Реестр бухгалтерских документов при передаче дел (образец)

6 бесплатных онлайн-ресурсов для первичных исходных документов

Общие основные учебные стандарты описывают важность обучения учащихся пониманию информационного текста. Их просят внимательно читать, делать выводы, приводить доказательства, анализировать аргументы и интерпретировать слова и фразы, как они используются в тексте. Первичные исходные документы — это артефакты, созданные людьми в течение определенного периода истории. Это может быть письмо, речь, фотография или дневная запись. Если вы хотите интегрировать социальные исследования в свой блок обучения грамоте, попробуйте один из этих ресурсов для поиска первоисточников.

1. Национальный архив

Национальный архив — фантастический ресурс. На их веб-сайте легко ориентироваться, и на нем есть множество ресурсов для учителей. Они содержат ежедневный исторический документ, связанный с событием того дня в истории. В онлайн-каталоге можно искать, используя ключевые слова, и 100 ключевых документов определены как важные для американской истории.

На их веб-сайте легко ориентироваться, и на нем есть множество ресурсов для учителей. Они содержат ежедневный исторический документ, связанный с событием того дня в истории. В онлайн-каталоге можно искать, используя ключевые слова, и 100 ключевых документов определены как важные для американской истории.

2. DocsTeach

DocsTeach также находится в ведении Национального архива и предлагает множество мероприятий для преподавателей.Документы сгруппированы по разным периодам американской истории. Если вы преподаете «Гражданская война и реконструкция» или «Революция и новая нация», просто щелкните по теме, чтобы найти сотни первоисточников. DocsTeach предоставляет аудио, видео, диаграммы, графики, карты и многое другое.

3. Spartacus Educational

Spartacus Educational — отличный ресурс по глобальной истории. Он содержит бесплатные статьи энциклопедии, которые напрямую связаны с первичными исходными документами, что делает его идеальным инструментом для преподавателей, которые хотят дать учащимся отправную точку в своих исследованиях. Его даже можно использовать для охоты за историческими личностями!

Его даже можно использовать для охоты за историческими личностями!

4. Фордхэмский университет

Фордхэмский университет — еще один хороший ресурс для глобальной истории. Подобно тому, как DocsTeach систематизирует первоисточники по периодам американской истории, этот сайт также классифицирует документы. От «Реформации» до «Религиозной мысли после Второй мировой войны» учителя могут найти полные тексты, доступные в Фордхэме или аналогичных учреждениях. Эти источники подходят для средней и старшей школы.

5. Проект «Авалон»

В разбивке по временным периодам и затем перечисленных в алфавитном порядке, проект «Авалон» в Йельском университете также имеет первоисточники для учителей мировой истории. Эта база данных начинается с древних и средневековых документов и переходит в настоящее время. Помимо категорий, относящихся к конкретным историческим периодам, проект «Авалон» включает ссылки на документы по правам человека в рамках проекта «Диана».

6.

Life Magazine Фотоархив

Life Magazine ФотоархивGoogle и Life Magazine имеют замечательную поисковую систему, которая позволяет пользователям искать миллионы изображений из Life Magazine Photo Archive.Вы можете не только вводить ключевые слова для поиска, но и просматривать изображения, упорядоченные по десятилетиям (1860–1970-е годы) или значимым людям, местам, событиям или спортивным темам.

Easy iPad Access

Используете iPad в классе? Ознакомьтесь с этими бесплатными приложениями для получения первичных исходных документов:

Где вы можете найти первичные исходные документы для использования в классе?

Документы — напечатанные и опубликованные — первичные источники

Первичные исходные документы могут быть письмами, дневниками, газетами, речами, интервью, мемуарами, протоколами, листовками, манифестами, отчетами, брошюрами, рекламными листами, правительственными документами или другими типами текстов.Они могут быть в оригинале — часто в рукописном виде и храниться в специальном отделе коллекций библиотеки — или опубликованы в печатном виде или в Интернете.

Переписка

(Рукописный, напечатанный или электронный, деловой или личный, опубликованный или неопубликованный) — это прямое общение между людьми и / или организациями. Рукописные и печатные письма были основным средством общения между людьми до электронной почты. Ученые, изучающие колониальную историю США, например, использовали опубликованные сборники писем значительных исторических фигур, таких как Томас Джефферсон, в качестве своих основных источников.Письма менее известных людей, таких как солдаты гражданской войны, использовались историками, чтобы понять, как национальные события влияют на людей лично.

Дневники

Показать личное мнение людей, а также добавить понимание исторических личностей и событий. Имейте в виду, что дневники ведущих фигур, таких как президенты США или другие общественные деятели, могли быть написаны с прицелом на публикацию. Дневники обычных людей, ни знаменитых, ни влиятельных, ценны тем, что они понимают повседневную жизнь обычных людей.

Явления

В онлайн-глоссарии SAA определен как материалы, «созданные для определенной ограниченной цели и обычно предназначенные для выбрасывания после использования», являются полезными источниками для исследователей. Печатные однодневки включают листовки, флаеры, листовки, рекламные объявления, брошюры, корешки билетов, меню, квитанции и другие предметы. Коллекции печатных однодневок часто можно найти в отделе специальных коллекций библиотеки наряду с архивными фондами. Информацию о фондах можно найти на веб-сайтах библиотек Tamiment и Fales в Нью-Йоркском университете.

Газеты

Часто называемый первым наброском истории, может использоваться для изучения того, как события были немедленно переведены на публику, поскольку они включают в себя комбинацию интервью, изображений и репортажей из первых рук. Газеты доступны в оригинальных печатных изданиях (и могут быть в плохом состоянии), в виде микрофильмов, в Интернете на свободно доступных веб-сайтах (таких как Brooklyn Daily Eagle) или в базах данных по подписке.

Выступлений

Также являются важными первоисточниками.Такие периодические издания, как Vital Speeches of the Day , которые доступны в печатном виде и в Интернете через базу данных по подписке, собирают и публикуют выступления и показывают, как национальные и международные проблемы формулируются для общественности. В 19 веке и в меньшей степени сегодня газеты регулярно публиковали полные тексты выступлений видных национальных лидеров.

Интервью

Часто публикуется в периодических изданиях, газетах, в Интернете и в книгах, они очень полезны для исследователей.Собеседники делятся своими мнениями, воспоминаниями и идеями. Например, дипломаты и государственные деятели иногда дают откровенную информацию о международных делах, выходящую за рамки обычных газетных статей.

Правительственные документы

Включая книги, брошюры, отчеты, статистические данные, обзоры, сериалы, дебаты и свидетельства в Конгрессе, национальные законы и международные договоры, а также другие документы, опубликованные местными, государственными и федеральными правительственными учреждениями, представляют собой богатый источник информации для исследователей практически по каждому предмету. .Правительственные документы доступны в печатном виде, на микрофильмах и в Интернете. Посетите веб-сайт Библиотеки государственных документов США в Bobst для получения руководств по исследованиям и справочной помощи.

Воспоминания

— еще один важный первоисточник. Многие люди, особенно хорошо известные и / или участвующие в национальных и международных мероприятиях, пишут свои мемуары, когда уходят от всеобщего внимания, предоставляя подробную справочную информацию о прошлых событиях.

Альтернативная пресса

Публикации, такие как газеты, информационные бюллетени, журналы, бюллетени и внутренние органы, публикуемые организациями, отдельными лицами, комитетами и активистами вне основных средств массовой информации, являются ценными источниками для изучения культурных движений, выступающих за социальные и политические изменения.Исследователи найдут ранние выражения прогрессивных идей в альтернативной прессе, некоторые из которых в конечном итоге преуспевают в изменении общественного мнения, а другие нет. Библиотеки NYU содержат значительные коллекции альтернативной прессы в библиотеках Tamiment и Fales. Подробную информацию о фондах см. В Руководстве по исследованию серийных номеров Tamiment.

Брошюры

Может быть отличным ресурсом для выявления идей, которые продвигаются в определенный момент времени, чтобы повлиять на мнения. Часто стоит поискать брошюры с драматической графикой, яркими обложками, убедительным текстом и срочными сообщениями.Хотя брошюры были относительно дешевы в производстве и обильно публиковались, их бывает трудно найти в библиотеках. Коллекции библиотек Нью-Йоркского университета и библиотек консорциума, в первую очередь Нью-Йоркского исторического общества, имеют удивительно богатые коллекции брошюр. Ищите каталогизированные брошюры и тематические коллекции брошюр в BobCat. Чтобы найти брошюры по истории труда и прогрессивной политике в библиотеке Tamiment Нью-Йоркского университета, обратитесь к Руководству по исследованию памфлетов для этой коллекции.

| План вигвама Элизы и Фиби Мохэдж, сделанный Эзрой Стайлзом из «Маршрутов I», стр. 503, Документы Эзры Стайлза.Библиотека редких книг и рукописей Бейнеке, Библиотека Йельского университета. | Архивы и рукописиРукописные и архивные материалы — это уникальные ресурсы, которые обычно можно найти только в одной библиотеке или учреждении (хотя цифровые копии или копии на микрофильмах или микрофишах могут быть доступны в другом месте). Термин «архивы», когда он относится к документам, в отличие от места хранения документов, относится к записям, созданным или полученным и поддерживаемым учреждением или организацией в ходе своей деятельности.Термин рукописи, который первоначально относился к рукописным материалам, теперь также относится к совокупности бумаг человека или семьи. Архив также может использоваться для сбора личных или семейных документов, когда коллекционер пытается получить все записи и произведения, созданные человеком или семьей. Оба термина могут охватывать широкий спектр документов и записей различных форматов и типов. Архивные записи или рукописи могут включать деловую и личную переписку, дневники и журналы, юридические и финансовые документы, фотографии, карты, архитектурные чертежи, нотные рукописи, нотные записи, предметы и артефакты, фильмы, звукозаписи, литературные произведения и цифровые носители. Узнайте больше о Вигваме Элизы и Фоба в Записках Эзры Стайлза. Просматривайте и фильтруйте архивы и рукописи в каталоге. | |

| Педро Х. Лемос. Прикладное искусство, рисунок, живопись, дизайн и рукоделие. Предназначен для самостоятельного обучения учителей, родителей и учеников. 1920. Библиотека семейных искусств Роберта Б. Хааса, библиотека Йельского университета. | Книги и брошюрыОпределить первоисточник может быть непросто, и это ни в коем случае не является более очевидным, чем с книгами и брошюрами. С одной точки зрения, книги являются наиболее существенным вторичным источником: ученые используют первичные исходные материалы, такие как письма и дневники, для написания книг, которые, в свою очередь, являются вторичными источниками. Однако книги также могут быть богатым источником первоисточников. В некоторых случаях, как в случае опубликованных мемуаров, автобиографий и опубликованных документов, легко определить, когда книга выступает в качестве первоисточника.Однако даже вторичные исходные материалы могут выступать в качестве первичных источников. Подробнее о прикладном искусстве, рисовании, живописи, дизайне и ремеслах Педро Дж. Лемоса. Посмотреть все доступные изображения из коллекции книг о цвете Фабер Биррен. | |

| Данные об акциях, включая график свечей и информацию о ценах. | ДанныеДанные состоят из информации, организованной для систематического анализа и в настоящее время обычно хранящейся в цифровой форме, хотя наборы данных на бумаге и на магнитной ленте все еще существуют и полезны.Данные являются важным первичным источником для научных и социальных исследований и часто создаются организациями в ходе их обычной деятельности или могут собираться исследователями или другими лицами, интересующимися конкретными темами. Данные часто собираются в результате экспериментов, моделирования и моделирования или различных типов наблюдений, включая геопространственную, климатическую и обзорную информацию. Просмотр и фильтрация наборов данных. | |

| Переплет Йельских диссертаций.Рукописи и архивы, Библиотека Йельского университета. | ДиссертацияДиссертации — это монографические исследования, основанные на оригинальных исследованиях и написанные с частичным выполнением требований для получения докторской степени. Хотя диссертации обычно являются вторичными, сами по себе они могут быть первоисточниками или могут быть чрезвычайно полезны при выявлении и обнаружении первоисточников. диссертации, которые функционируют как первоисточники, могут быть отредактированными версиями текстов, или докторская диссертация может использоваться для анализа влияния профессора на поколение аспирантов и, в более широком смысле, на преподавание и письмо по дисциплине в течение определенного периода. времени.Поскольку диссертация основана на оригинальном исследовании, ее библиография будет содержать ссылки на первоисточники, использованные автором, и часто может вести к рукописям, дневникам, газетам и другим основным интересным материалам. Узнайте о диссертациях и диссертациях в Йельском университете или выполните поиск в глобальной базе данных ProQuest Dissertations & Theses. | |

| Выступление Бенни Гудмана и его группы в Карнеги-холле: корешок билета, 16 января 1938 года.Документы Бенни Гудмана, MSS 53 Музыкальная библиотека Ирвинга С. Гилмора, Библиотека Йельского университета. | ЭфемерыЭфемеры — это первичные исходные материалы, которые часто связаны с временным или непродолжительным использованием в повседневной жизни, такие как карты, билеты и этикетки, но могут также включать документы, которые должны быть сохранены, например банкноты и свидетельства о браке. Как правило, эфемеры — это первичные источники, которые бывают случайными, преходящими и бессознательными, и хотя мы часто ассоциируем этот термин с бумагой, эта категория также может включать цифровые эфемеры, такие как обновления статуса в социальных сетях.Важной частью их ценности как первоисточников является маловероятность их выживания. Узнайте больше об этом билете на концерт Бенни Гудмана. | |

| Палата представителей США. Комитет по антиамериканской деятельности. Серия 100 вещей, которые вы должны знать о коммунизме (Вашингтон, округ Колумбия: Палата представителей США, 14 мая 1951 г.). Библиотека науки и социальных наук Маркса, Библиотека Йельского университета. | Государственные документыДокументы правительства являются прямым свидетельством его деятельности, функций и политики. В правительственных документах можно найти широкий спектр первоисточников: слушания и дебаты законодательных органов; официальный текст законов, постановлений и договоров; учет государственных расходов и финансов; статистические сборники, такие как данные переписи; отчеты о расследованиях; научные данные; и многие другие источники, затрагивающие практически все аспекты жизни общества и человека. Хотя правительство США является одним из крупнейших издателей в мире, правительственные документы также выпускаются региональными, государственными и местными правительствами, а также международными организациями, такими как Организация Объединенных Наций и Европейский Союз. Эти учреждения обычно предоставляют публикации в определенные депозитарные библиотеки, чтобы обеспечить постоянный доступ общественности к правительственной информации. Библиотека Маркса Йельского университета служит хранилищем документов федерального правительства США. Еще около 100 фактов о коммунизме, которые вы должны знать | |

| Прямой маршрут к рыболовным и охотничьим курортам Нью-Гэмпшира, Мэна и Канады: озера Виннипесоки, озера Рэнджли, озеро Сент-Джон, озеро Мегантик. (Бостон: R.A. Supply Co., 3 мая 1897 г.). Библиотека редких книг и рукописей Бейнеке. | КартыКарты создаются людьми в определенных культурных контекстах как визуальные и текстовые представления места и ландшафта.Точно так же, как рукописи или искусство субъективны, карты имеют определенную точку зрения, потому что они представляют мир, увиденный глазами картографа. Они могут демонстрировать политические, социальные или физико-географические изменения с течением времени. Кроме того, они дают представление о людях, которые их создали, и о временном периоде, в котором они были созданы и использовались. Карты также могут функционировать как вторичные источники, поскольку они могут использовать информацию из других карт, наборов данных или первичных источников информации. Подробнее о Прямой маршрут к рыболовным и охотничьим курортам Нью-Гэмпшира. Просматривайте и фильтруйте карты в каталоге библиотеки. | |

| Бах, Иоганн Себастьян, 1685-1750 гг. Преамбула 1 до мажор, BWV 772, из Clavier Büchlein vor Wilhelm Friedemann Bach: angefangen in Cöthen den 22. Januar Ao. 1720. Библиотека редких книг и рукописей Бейнеке, Ноты 1, f36v. | Ноты записывают указания по исполнению музыки. Ученые изучают партитуры, чтобы лучше понять структуру музыкального произведения, особенно сложной музыки для многих инструментов или голосов, а также получить представление о практике исполнения в более ранние времена или первоначальных намерениях композитора. При рассмотрении вопроса о том, является ли партитура первичным источником, исследователь должен определить, насколько она близка к исходной композиции музыкального произведения; В рукописях и ранних изданиях переписчиков может сохраняться музыка, которая в противном случае была бы утеряна, тогда как современные издания могут быть довольно далеки от намерений композитора.В идеале рукописные наброски и партитуры с автографами или издания, одобренные композитором, существуют и могут информировать редакторов, ученых и исполнителей. Современные композиторы часто сочиняют с помощью компьютерных программ, и их проекты будут в цифровой форме. Термин «ноты», который часто используется для обозначения нот в печатном виде, более конкретно означает короткое вокальное или инструментальное произведение, изданное отдельно. Узнайте больше о Clavier-Büchlein vor Wilhelm Friedemann Bach: angefangen in Cöthen den 22.Januar Ao. 1720. Просматривайте и фильтруйте музыкальные партитуры в каталоге библиотеки. | |

| Витая корзина с крышкой, индейцы Чумаш «Миссия», Калифорния. Музей естественной истории Пибоди. | Объекты и артефактыКогда-то функциональные предметы, используемые людьми, артефакты несут важную информацию о жизни и истории людей.Артефакты трехмерны и, в отличие от книг и рукописей, могут быть созданы человеком или возникать в природе. Их также можно найти в архивных собраниях и документах отдельных лиц и семей. Хотя все собранные артефакты считаются имеющими документальную ценность, некоторые из них ценятся за их внутреннюю ценность, другие за их художественные достоинства, а другие за их историческое значение или научную ценность. Артефакты, обычно используемые для исследований, включают:

Подробнее о спиральной корзине с крышкой. | |

| Устная история основательницы американской музыки Вивиан Перлис берет интервью у Аарона Копленда и Леонарда Бернстайна (ок. 1979). Устная история американской музыки, Библиотека Йельского университета. | Устные историиИнтервью по устной истории и аудиовизуальные мемуары открывают важные перспективы для ученых и исследователей.С тех пор, как магнитофоны стали обычным явлением в 1950-х годах, получили распространение многие виды устных историй, от интервью типа «человек с улицы» до официальных президентских архивов. Проекты по устной истории часто сосредоточены на одной теме, например, проект Йельского университета «Устная история американской музыки» или Йельский видеоархив Fortunoff Video Archive for Holocaust Testimony. Просматривайте и фильтруйте устную историю и свидетельства о холокосте в каталоге библиотеки. | |

| Зритель, г.1 шт. 11-13, издано в Санкт-Петербурге, Россия, 1905. Библиотека редких книг и рукописей Бейнеке, Библиотека Йельского университета. | Серии: газеты, журналы, журналыСериал — это издание, такое как журнал, газета или научный журнал, которое издается непрерывными партиями. Подобно книгам, сериалы могут выступать как первоисточники, так и второстепенные, в зависимости от того, как к ним подойти. Возраст является важным фактором при определении того, является ли серийное издание наиболее полезным в качестве основного или вторичного источника. Например, статью о рабстве в недавнем выпуске журнала Journal of Southern History следует рассматривать как вторичный источник, как попытку ученого интерпретировать материалы первичных источников, такие как бухгалтерские книги, дневники или правительственные документы, чтобы писать счет прошлого. Однако статью о рабстве, опубликованную в журнале Journal of Southern History в 1935 году, можно рассматривать не только как вторичный источник о рабстве, но также — и, возможно, более уместно — как первичный источник, раскрывающий, как ученые в 1930-х годах интерпретировали рабство. . См. Онлайн-версию журнала «Зритель», г. 1, вып. 12 или запись в каталоге со ссылками на все оцифрованные тома. Просматривайте и фильтруйте газеты, журналы и журналы в каталоге библиотеки. | |

| Комбинация плоских дисков и цилиндров для периода с конца 19-го по середину 20-го века. Йельская коллекция исторических звукозаписей, библиотека Йельского университета. | ЗвукозаписиЗвукозаписи включают не только музыку, но и устную речь: стихи, пьесы, разговоры, речи и выпуски новостей. Записи фиксируют исторические выступления, дискуссии и презентации, дающие прямые свидетельства из прошлого. Прослушивание записи дает возможность понять не только то, что передается, но и то, как это передается, давая доступ к тону, манере и стилю. Слушайте некоторые из наших старейших дисковых записей из берлинской коллекции дисков граммофона. Просматривайте и фильтруйте звукозаписи в каталоге библиотеки. | |

| Norman Film Manufacturing Company. Багровый череп. Библиотека редких книг и рукописей Бейнеке, Библиотека Йельского университета. | Визуальные материалыТермин «визуальный материал» относится к любому первоисточнику, в котором изображения, иногда в сочетании со словами или звуком, используются для передачи значения.Вот некоторые общие и полезные типы визуальных материалов:

Любой из этих материалов может предоставить исследователю ценную информацию. Фактическую информацию часто можно извлечь из визуальных материалов, в то время как их субъективный характер дает представление о том, как люди видят себя и мир, в котором они существуют. Посмотрите цифровую версию «Багрового черепа». |

Найти первоисточники | Библиотеки Университета Аризоны

Первичные источники — это оригинальные документы, созданные во время события, такие как газетный отчет, фотографии или видео. Первичные источники также включают дневники, мемуары, интервью и другие записи, которые документируют прошлое событие.

Special Collections содержит коллекции редких книг и уникальных архивных материалов, которые позволяют проводить углубленные исследования по избранным темам.Вы можете использовать специальные коллекции для поиска редких книг, коллекций рукописей, фотографий и других материалов в самых разных предметных областях.

Искать в нашей коллекции

Используйте расширенный поиск в библиотеке, чтобы найти различные типы первоисточников, в том числе те, что находятся в специальных коллекциях. Если у нас что-то нет, запросите межбиблиотечный абонемент.

- В первом поле поиска введите основную тему поиска.

- Во второй строке измените Any Field на Subject.

- Введите тип ресурса, который вы ищете, в строке «Тема». Например:

- Источники

- Интервью

- Личные рассказы

- Статистика

- Дневники

- Переписка

- Биография

- Архив

- Вы можете выполнить поиск в нескольких из них, поставив между словами ИЛИ.

Оцифрованные первоисточники

Американские периодические издания

Найдите статьи из специализированных и общих журналов, литературных и профессиональных журналов, детских и женских журналов и многих других исторически значимых периодических изданий с 1740 по 1900 годы.

Отпечатки истории Америки

Найдите книги, брошюры и проспекты, охватывающие все аспекты жизни Америки с 1639 по 1922 год.

Archive Explorer

Найдите первоисточники из цифровых коллекций об американских индейцах, американском Западе, Китае, Ближнем Востоке, гендерных исследованиях, рукописях Perdita (ранние современные женщины-писатели) и компании Virginia Company.

Archives Unbound

Найдите исторические документы, включая женские проблемы, политику в области здравоохранения, исследования фильмов, Движение американских индейцев, историю Мексики, Афганистан и США, записи о войне в Персидском заливе и США.С. Ближневосточная мирная политика.

Исследования границ и миграции в Интернете

Найдите первоисточники по более чем тридцати ключевым приграничным районам мира, включая: США и Мексику; Европейский Союз; Афганистан; Израиль; Турция; Конго; Аргентина; Китай; Таиланд; и другие.

Конгресса

Найдите отчеты Конгресса, счета, слушания, распечатки комитетов, серийные карты и другие документы с 1789 года по настоящее время.

Цифровая публичная библиотека Америки (DPLA) Наборы первичных источников

Найдите оцифрованные коллекции первичных источников, а также учебные пособия по различным темам.

Early English Books Online

Найдите цифровые изображения страниц практически всех работ, напечатанных на английском языке с 1473 по 1700 годы, включая работы из Англии, Ирландии, Шотландии, Уэльса, Британской Северной Америки и других стран.

Интернет-коллекции восемнадцатого века

Найдите полнотекстовые издания на английском и иностранных языках по различным дисциплинам, изданные в Великобритании с 1701 по 1800 год.

Ethnic NewsWatch

Найдите статьи из газет, журналов и журналов из газет, издаваемых на этнических, национальных и местных языках.

Food Studies Online

Найдите первоисточники, изображения, эфемеры, второстепенные работы и документальные фильмы в междисциплинарной области исследований питания.

Исследования прав человека в Интернете

Выполните поиск в первичных и вторичных источниках, связанных с нарушениями прав человека с 1900 года, включая личные счета, телевизионные кадры, фотографии, записи НПО, правительственные отчеты, судебные заседания, документальные фильмы, искусство и справочную литературу. Известные конфликты с правами человека включают Армению, Холокост, Камбоджу, Боснию и Герцеговину, Руанду, Дарфур и другие.

Цифровые коллекции Библиотеки Конгресса

Выполняйте поиск в широком диапазоне оцифрованных материалов, предметов и периодов времени из истории США.

Интернет-коллекции девятнадцатого века

Найдите ссылки на периодические издания, газеты, книги, патенты, архивы изображений и правительственные документы, охватывающие все интересующие темы, опубликованные в Соединенных Штатах и Великобритании в XIX веке.

WorldCat

Ищите книги, статьи, аудио, видео и другие цифровые материалы из коллекций библиотек UA и тысяч других библиотек по всему миру.

Прочие виды первоисточников

См. Наши руководства по поиску других типов источников:

Получить помощь

Используйте эти руководства, чтобы узнать больше о том, как находить и использовать первоисточники.

Использование первичных источников в Интернете

Узнайте, как идентифицировать, находить и оценивать первоисточники от Американской библиотечной ассоциации.

Как читать первоисточник | История | Колледж свободных искусств и наук

Хорошее чтение — это задавать вопросы своим источникам.При чтении первоисточников имейте в виду следующее. Даже если вы считаете, что не можете найти ответы, воображение возможных ответов поможет вашему пониманию. Чтение первоисточников требует использования исторического воображения. Этот процесс основан на вашей готовности и способности задавать вопросы из материала, придумывать возможные ответы и объяснять свои рассуждения.

Как историк, вы захотите спросить:

- Что я могу узнать о прошлом на основе этого материала?

- Как я могу быть в этом уверен?

- Откуда мне знать эти вещи?

Оценка текстов из первоисточников: я разработал аббревиатуру, которая может помочь вам в оценке текстов из первоисточников: БУМАГА.

P побуждения и мотивы автора

аргумент и стратегия, которые он или она использует для достижения этих целей

P повторные сопоставления и ценности (в тексте и наши собственные)

E pistemology (оценка истинного содержания)

R Поднять настроение с другими текстами (сравнить и сопоставить)

Задайте вопросы по каждому из этих заголовков.

Назначение

- Кто автор и каково ее или его место в обществе (объясните, почему вы так думаете)?

- Что могло бы или могло бы быть, исходя из текста, и почему?

- Что поставлено на карту для автора в этом тексте?

- Как вы думаете, почему он или она это написали?

- Какие доказательства в тексте говорят вам об этом?

- Есть ли у автора диссертация? Что это за тезис?

Аргумент

- Как текст обосновывает свою позицию?

- Какова его стратегия достижения цели? Как он реализует эту стратегию?

- Какова предполагаемая аудитория текста? Как это может повлиять на его риторическую стратегию?