Первичные документы перечень: Что такое первичные документы в бухгалтерском учете — виды и перечень «первички»

| №

п/п |

Код документа |

Название первичного документа |

Нормативный документ

|

Срок хранения |

|

1 |

ПВ-1 |

Журнал регистрации заявок на объекты промышленной собственности (изобретения, полезные модели, промышленные образцы) |

МСУ №79

|

Постоянно |

|

2 |

ПВ-2 |

Журнал регистрации заявок на объекты промышленной собственности (изобретения, полезные модели, промышленные образцы), которые поданы в зарубежные патентные ведомства |

Постоянно

| |

|

3 |

ПВ-3 |

Акт об использовании объекта промышленной собственности (изобретения, полезной модели, промышленного образца |

5 лет | |

|

4 |

ПВ-4 |

Журнал регистрации использованных объектов промышленной собственности (изобретений, полезных моделей, промышленных образцов) |

Постоянно

| |

|

5 |

Р-1 |

Заявление на рационализаторское предложение |

Постоянно | |

|

6 |

Р-2 |

Журнал регистрации рационализаторских предложений |

Постоянно

| |

|

7 |

Р-3 |

Акт об использовании рационализаторского предложения |

5 лет | |

|

8 |

П-1 |

Приказ (распоряжение) о приеме на работу |

МСУ №253

|

|

|

9 |

П-3 |

Алфавитная карточка |

75 лет | |

|

10 |

П-4 |

Личная карточка специалиста с высшим образованием, выполняющего научно-исследовательские, проектно-конструкторские и технологические работы |

75 л.-В | |

|

11 |

П-5 |

Приказ (распоряжение) о переводе на другую работу |

75 лет | |

|

12 |

П-6 |

Приказ (распоряжение) о предоставлении отпуска |

3 года | |

|

13 |

П-7 |

Список о предоставлении отпуска |

3 года | |

|

14 |

П-8 |

Приказ (распоряжение) о прекращении трудового договора (контракта) |

75 лет | |

|

15 |

П-12 |

Табель учета использования рабочего времени и расчета заработной платы |

1 год | |

|

16 |

П-13 |

Табель учета использования рабочего времени |

1 год | |

|

17 |

П-14 |

Табель учета использования рабочего времени |

1 год | |

|

18 |

П-15 |

Список лиц, работавших в сверхурочное время |

3 года | |

|

19 |

П-16 |

Листок учета простоев |

3 года | |

|

20 |

П-2 |

Личная карточка |

МСУ №277

27.  10.95 г. 10.95 г.

|

75 лет |

|

21 |

П-9 |

Книга учета бланков трудовых книжек и вкладышей к ним |

50 лет | |

|

22 |

П-10 |

Книга учета движения трудовых книжек и вкладышей к ним |

50 лет | |

|

23 |

П-11 |

Акт на списание бланков трудовых книжек или вкладышей к ним |

3 года |

10.95 г

10.95 гПервичные и отгрузочные документы

Общие правила создания первичных документов

Правила создания документов в сервисе «Выставить счет»:

- Под первичными документами подразумеваются следующие документы: Товарная накладная, Счет-фактура, УПД и Акт.

- Первичные документы создаются на основании и по данным Счета. Некоторые данные, такие как должность руководителя, ФИО руководителя и бухгалтера, печать и подпись, берутся из карточки контрагента.

- При создании первичных документов большинство полей заполняются автоматически. Проверьте их и отредактируйте, если необходимо.

- При создании первичных документов вы можете указать нужное количество отгружаемых товаров или выполненных работ/услуг.

Позиции с количеством «0» (ноль) на печать в первичных документах не выводятся. Используйте это, чтобы исключить товарные позиции из документов.

Отгрузочные документы — это документы, которые подтверждают отгрузку товара при торговых операциях, таким документом является Товарная накладная ТОРГ-12.

Первичные учетные документы должны содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта (организации или ФИО предпринимателя), составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения в соответствии с классификатором ОКЕИ;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Правильность оформления первичного учетного документа заключается в указании всех обязательных реквизитов документа и отражении в нём сведений, полностью раскрывающих содержание и особенности совершенной хозяйственной операции.

Право подписи первичных документов имеют руководитель и главный бухгалтер организации. Ими может быть утвержден перечень лиц, также имеющих право подписи первичных учетных документов.

Первичные бухгалтерские документы. Первичные документы бухгалтерского учета

Каждому российскому бухгалтеру известно, насколько важным является правильное и своевременное оформление первичных бухгалтерских документов, без которых ведение бухгалтерского учета и начисление налогов просто невозможно. Для торгового предприятия, имеющего дело с большим количеством товарно-материальных ценностей, а следовательно, и документов, эффективная организация документооборота является особенно актуальной.

Таким образом, основными функциями первичных документов являются:

1. Обоснование правомерности отражения хозяйственной операции на счетах бухгалтерского учета.

2. Доказательство правильности и достоверности определения налогооблагаемой базы для начисления налоговых платежей в бюджет и внебюджетные фонды.

3. Контроль за поступлением, движением и выбытием товарно-материальных ценностей, денежных средств и иного имущества предприятия, а также имущественных прав.

Порядок оформления первичных документов

Все бухгалтерские операции оформляются оправдательными первичными документами. От того, правильно ли оформлен первичный документ, зависит правомерность отражения хозяйственной операции на счетах бухгалтерского учета. В соответствии с пунктом 2 статьи 9 Закона «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование организации, от имени которой составлен документ;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Удаление отдельных реквизитов из унифицированных форм не допускается.

Момент создания первичных документов

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков (п.15 Положения по ведению бухгалтерского учета).

При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков (п.15 Положения по ведению бухгалтерского учета).

Внесение исправлений в первичные документы

Согласно пункту 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также

Учетные регистры

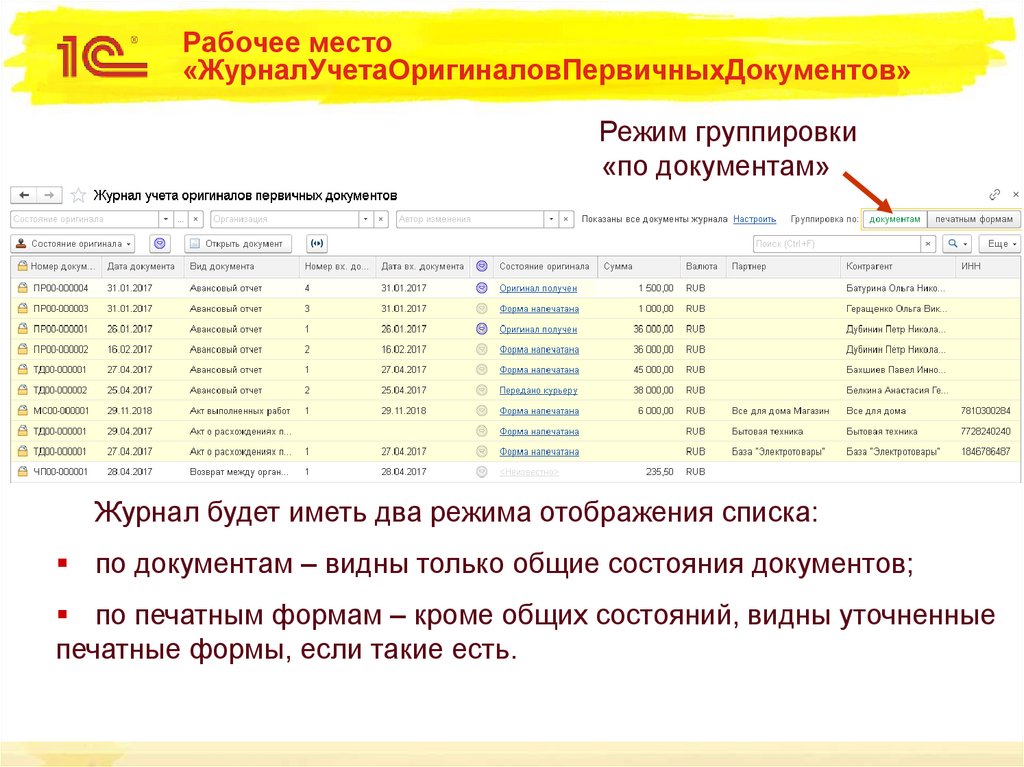

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), с использованием специализированных программ (1: С), с последующим хранением документов как в электронном виде, так и в печатном. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Система учетных регистров выбирается предприятием самостоятельно в зависимости от специфики деятельности и от величины предприятия.

Сроки хранения первичных учетных документов

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Хозяйственные операции предприятий оформляются документами первичного учета. Запись производится в момент совершения операции или сразу по ее окончании. Предприятия заполняют первичные формы сплошным способом, путем документирования всех объектов и операций.

Документы ведутся на бумажном носителе или в электронном виде с последующим выводом их на бумажный носитель. Если электронная форма заверена подписью, бумажный носитель является копией. После 19 июня 2015 года разрешен электронный документооборот между предприятиями, имеющими взаимную договоренность.

Определение и понятие данной документации

Под первичными документами понимают формы, на основании которых учитывают :

- Прием и выдачу ТМЦ, денежных средств, прочих активов, участвующих в ведении деятельности.

- Оформление прихода основных средств.

- Выдачу подотчетных средств, ценных бумаг, средств оплаты труда.

- Оформление оказанных услуг, выполненных работ.

- Ведение кадрового учета.

- Иные действия и операции деятельности предприятия.

О том, что такое первичные бухгалтерские документы, смотрите в следующем видеоматериале:

Законодательное регулирование вопроса и основные правила оформления

Порядок оформления и ведения первичной документации регулируются законом «О бухгалтерском учете».

К составу информации на документах необходимо относиться ответственно. Документы лежат в основе бухгалтерской отчетности и налогообложения.

Формы имеют юридическую силу при наличии обязательных реквизитов :

- Наименование формы.

- Дата составления.

- Данные экономического субъекта.

- Содержание операции.

- Натуральное и стоимостное выражение факта хозяйственной деятельности.

- Данные лица, заверившего документ.

- Подпись ответственного лица.

Отсутствие любого из реквизитов не позволяет применить документ в учете. Данные первичного учета должны быть документально подтверждены и экономически оправданы.

При составлении форм работники предприятий могут допустить ошибки и неточности.

Допускается исправление ошибочной записи в следующем порядке:

- Перечеркивание неверного текста. Ошибочные данные должны быть доступны для чтения.

- Внесение рядом правильной записи и комментариями: «Верно» или «Исправленному верить».

- Проставление даты исправления.

- Заверение текста подписью с расшифровкой данных лица, внесшего исправления.

В связи с возможностью заполнения одного бланка в машинописном и ручном виде, исправления могут производится и в документах, распечатанных с использованием специализированных программ.

Первичные документы могут иметь некорректные формы исполнения в виде:

- Отсутствии печати. В связи внесением допущения о возможности оформления документации без использования печати предприятие может выдавать формы без оттиска. Для предотвращения претензий со стороны налоговых органов право необходимо закрепить в локальных внутренних актах и договорах.

- Факсимильной подписи. Право применения факсимиле необходимо согласовывать с партнерами. Налоговые органы не принимают факсимильные документы.

- Подписей лиц, не указанные в приказах. Данную оплошность можно исправить , указывающих на право подписи документов лицами, составляющими формы.

За отсутствие документов бухгалтерского учета или использование форм, составленных с недостаточными данными и используемые в налогообложении, налагается штраф согласно ст. 120 НК РФ.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь , как это стало просто!

Особенности составления форм

Компания может использовать унифицированные формы или разработать их самостоятельно.

Перечень применяемых документов утвержден в приложении к учетной политике предприятия.

Не допускается самостоятельно разрабатывать документы для ведения:

- Кассового учета.

- Расчетов с использованием техники ККМ.

- Транспортных перевозок.

Не заменяются иные документы, разработанные министерствами для узкоспециализированного использования. Например, не меняются предприятиями бланки стандартного образца, утвержденные Минтрансавто.

Практика показывает, что предприятия преимущественно используют бланки унифицированных форм. При разработке компанией самостоятельно бланков учета соблюдается порядок действий :

- Включение обязательных реквизитов.

- Утверждение бланков в порядке документооборота, установленном учетной политикой.

- Информирование ИФНС о применении бланков.

- Согласование форм документов с партнерами и приложение бланков к договору. Для партнеров, использующих формы в расчете налогов, необходимо иметь подтверждение законности и юридической силы документов.

Виды используемых форм зависят от профиля деятельности предприятия.

Что входит в перечень данных документов

Формы первичного учета группируются по видам операций .

Предприятия в учете используют :

Значительная группа первичных документов предназначена для ведения кадрового учета.

Сроки хранения

Предприятие должно обеспечить сохранность документов первичного бухгалтерского учета в течение 5 лет. Формы могут быть востребованы для уточнения данных и для подтверждения правильности ведения учета, уплаты налогов в бюджет при проверке.

Формы могут быть востребованы для уточнения данных и для подтверждения правильности ведения учета, уплаты налогов в бюджет при проверке.

Исключения составляют формы, подтверждающие выплаты заработной платы сотрудникам. Карточки учета, приказы по кадрам, ведомости хранятся в течение 75 лет.

Хранение осуществляет предприятие или городской архив.

Нюансы оборота данных документов изложены в следующем видеосюжете:

Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета. Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить. В противном случае проблем с контролирующими органами избежать не удастся.

Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины.

Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д.

Зачем они нужны

Первичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения.

Перечень операций, которые обязательно должны быть проведены в ходе сделки:

- Подписание контракта с получателем. Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

- Выставление счетов для оплаты.

- Непосредственно оплата, подтверждением которой является кассовый чек (или товарный), если речь идет о наличной оплате, или же платежки, если деньги перечисляются по безналу.

- Когда отгружается товар, исполнитель передает клиенту накладную.

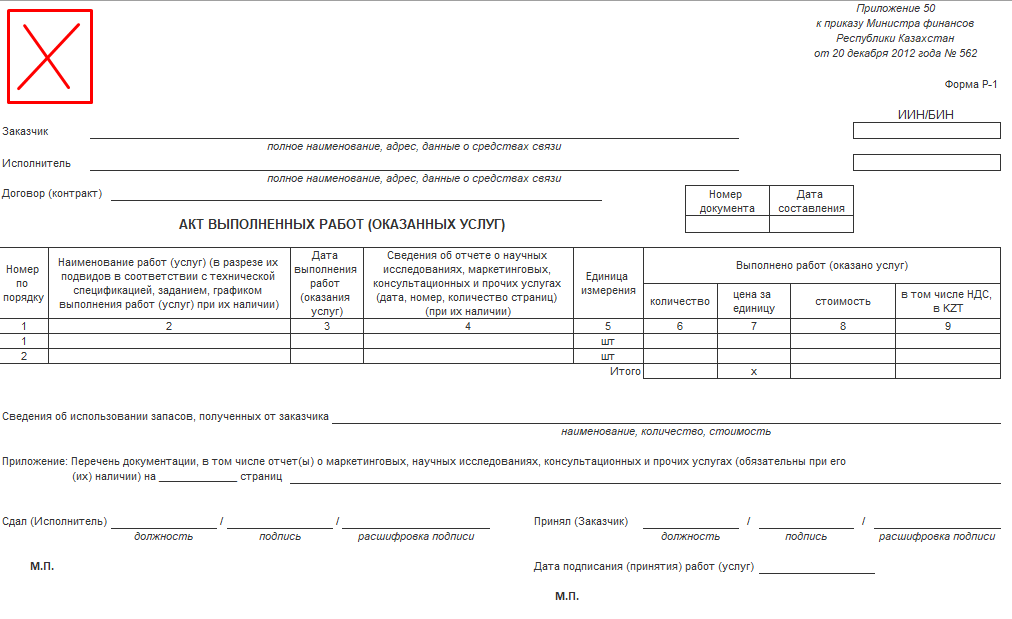

- После предоставления услуг в полном объеме, исполнитель должен получить от клиента акт выполненных работ

Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.Существующие виды

Существует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

| Контракт | В контракте закрепляются права и обязанности сторон сделки. Договор может быть составлен на оказание услуг или продажу товаров. Гражданский кодекс не исключает возможности заключения устного договора, но нужно помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы пострадавшей стороны в судебном органе в случае возникновения каких-либо проблем, включая невыполнение обязательств другой стороной. |

| Счет-оферта |

|

| Платежная документация | Это подтверждение того факта, что клиентом был оплачен счет, выставленный производителем. Существуют различные виды таких документов: платежные требования, поручения и чеки, бланки строгой отчетности. |

| Товарная накладная |

|

| Акт про выполнение работ или оказание услуг | Двусторонний документ. Он подтверждает не только факт выполненных работ, но и цену, которая была заплачена за товар или услугу. Данная бумага служит также доказательством того, что стороны полностью выполнили обязательства друг перед другом и не имеют взаимных претензий. |

| Счет-фактура | Важным документом является , при помощи которой закладывается основа для акцептования сумм НДС, поданных к вычету. Очевидно, что это документ очень важен для тех структур, которые являются плательщиками НДС. |

Ставить на нем печать и подпись не обязательно, но, если компания хочет подстраховаться и обезопасить себя, лучше это сделать.

Ставить на нем печать и подпись не обязательно, но, если компания хочет подстраховаться и обезопасить себя, лучше это сделать.Список первичных документов бухгалтерского учета

Итак, список первичной документации бухгалтерского учета выглядит таким образом:

| Договор | Заключается с клиентом в письменной форме. Важно сказать, что закон не запрещает устную форму такого контракта, однако, стороны чаще предпочитают зафиксировать права и обязанности, предусмотренные соглашением, на бумаге. |

| Счет | В нем содержатся реквизиты для произведения оплаты и наименование товаров, которые приобретаются. |

| Чек (товарный или кассовый) или же бланк строгой отчетности | Выдаются в случае оплаты наличными. В случае безналичного расчета у покупателя товара или услуги в качестве подтверждения оплаты остается платежный документ, который заверен банковской структурой. |

| Накладная | Выдается в момент произведения отгрузки товара. |

| Акт оказания услуг или выполнения работ | Предоставляется после того, как услуги оказаны в полном объеме. |

Определение понятия «первичный учетный документ» дает статья 60-1 Российского Налогового кодекса: первичные документы – это задокументированное свидетельство того, что операция была совершена или присутствует событие, которое дает право на ее совершение. Такие документы могут быть в бумажном виде или на электронном носителе. Ведение бухучета происходит на основе подобной документации.

В статье 60-2 приведены формы таких документов и требования, которые выдвигаются к их оформлению.

Еще один нормативный акт, в котором дается определение первичной документации, а также определяются ее формы – закон про бухучет и финотчетность.

Россия – страна, в которой законодательство по бухучету и оплате налогов периодически меняется. Учитывая тот факт, что формы могут быть изменены или дополнены, нужно отслеживать, какие изменения утверждаются различными госструктурами, в том числе Министерством Финансов. Так, например, в начале 2019 года была утверждена форма бухгалтерской справки, которая раньше имела произвольную форму.

КоАП предусматривает ряд санкций за отсутствие в организации первичных документов, они определены в статье 276 Кодекса.

Общие инструкции по применению

ПД являются основой для начала ведения бухучета определенных операций и внесения записей в регистр учета. Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция.

Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция.

Те первичные учётные документы, формы которых не утверждены официально, утверждает руководитель организации, издавая соответствующий приказ. В них должны быть закреплены все обязательные реквизиты, которые предусмотрены законодательством.

Такая документация должны быть подготовлена на бумаге и подкреплена подписью лица, которое составило документ. В случае применения электронного документа, его нужно подписать электронной подписью.

Унифицированные формы ПД не являются неукоснительными для использования. Исключение составляют кассовые документы, которые утверждены уполномоченными структурами.

Бланк ПД должен содержать такие обязательные данные:

- наименование документа;

- точная дата проведения операции;

- в чем состоит хозоперация в натуральном и стоимостном выражении;

- название структуры, которая составляет документ;

- сведения о лицах, которые ответственны за то, чтобы документ был оформлен правильно.

Такие документы разделяют на следующие группы:

- учет оплаты труда;

- учет произведенных кассовых операций;

- учет основных средств;

- учет строительных и ремонтных работ.

Правила заполнения

Отчётные документы следует оформлять аккуратно и четко.

Основные правила:

- разрешено пользоваться шариковыми, а также чернильными ручками, можно применять вычислительную технику и пишущую машинку;

- составлять такую документацию нужно в тот момент, когда совершение сделки только планируется;

- допускается составление документов после осуществления операции, если для этого есть объективные причины;

- в документе отражаются все возможные реквизиты;

- при отсутствии любых сведений можно ставить прочерки.

В 2019 году для подготовки ПД используются типовые формы. Документы разделяются на внешние и внутренние.

Документы разделяются на внешние и внутренние.

Первая организация получает со стороны: от госучреждений, вышестоящих организаций, банковских структур, налоговиков и т.д. Примеры внешних документов: счет-фактуры, платежные поручения или требования. Что касается внутренних документов, то они составляются непосредственно в организации.

В случае некорректного заполнения документа организация будет испытывать затруднения с определением налоговой базы, а это может привести к тому, что возникнут разногласия с налоговой службой.

Исправление содержания

Случается, что даже опытный бухгалтер, который оформлял документ ни один раз, допускает ошибку. Исправить ее возможно только тогда, когда не произошло отражение документа в бухучете, то есть он не был проведен. Нужно помнить, что делать исправления при помощи штриха — недопустимо.

Можно использовать только три следующих способа:

- дополнительная запись;

- способ сторнировочный;

- способ корректурный.

Последний применяется в случае, когда ошибка была допущена в учетном регистре, при этом она не касается корреспонденции счетов. Этот способ уместно использовать до того, как составлен баланс. При этом неправильную цифру или иной знак нужно перечеркнуть тонкой линией, рядом же указать верное значение. Сбоку указать — «исправленному верить», и поставить дату и подпись.

Дополнительная запись будет уместна, если сумма операции, которая проводится, была занижена.

Сторнировочный способ предполагает корректировку неверной записи при помощи отрицательного числа. Неправильную цифру указывают красными чернилами, тут же составляется верная запись, которая делается обычным цветом.

Уточнения об акте сверки

Акты сверки законодательно не относятся к первичным документам, поэтому не регламентируются нормативными документами. В них отображаются произведенные взаиморасчеты за определенный период между компаниями, которые имеют статус юрлица, или же индивидуальными предпринимателями.

Данный вид документов используется по инициативе бухгалтеров, поскольку с его помощью реально решить ряд спорных вопросов, что защищает интересы организации.

В каких случаях важно составление акта сверки:

- когда у продавца представлен широкий выбор товаров;

- в случае предоставления отсрочки по платежам;

- если цена на товар высока;

- в случае наличия между сторонами взаимоотношений, которые носят регулярный характер.

Данный документ может использоваться в суде в случае возникновения спорной ситуации между сторонами.

Сроки хранения

Положение про хранение первичной документации закреплено на законодательном уровне.

Для разных видов документов предусмотрены различные термины хранения:

| На протяжении одного года | Нужно хранить корреспонденцию с контролирующими органами про термины подачи отчетной документации. |

| Не менее 5 лет | Хранится кассовая документация и такие бумаги, как баланс за квартал, отчет организации с объяснительной запиской за квартал; протокол заседания о принятии квартального баланса; первичная документация и кассовая книга; документы по системному и внесистемному учету и другие. |

| Не менее 10 лет | Должны сохраняться годовой баланс, инвентарная опись, баланс передаточный, разделительный, ликвидационный и прочие документы. |

| Не менее 75 лет | Сохраняется лицевой счет каждого работника и зарплатные ведомости. |

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Результатом будут:

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

— это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Первичные учетные документы организаций и ИП

Первичные документы или правильнее документы первичного учета или, как еще их называют, «первичка» – это такие документы, которые являются обязательной составляющей бухгалтерского учета, который должны вести как юридические лица, так и ИП. Согласно ФЗ № 402 о бухгалтерском учете первичные документы должны использоваться при совершении каждого факта хозяйственной жизни: при сделках и иных хозоперациях. Это касается, безусловно, реальных фактов из хозжизни предприятий, а не мнимых и притворных сделок (ст. 9 ФЗ о бухучете).

В настоящий момент компании для учета могут пользоваться как унифицированными формами первичного учета, так и утвержденными самостоятельно, если они закреплены в учетной политике компании. Так к «первичке» относятся следующие документы: договоры, платежные документы, накладные, счета-фактуры, акты и т. п.

Что должны содержать первичные документы

Согласно ФЗ о бухучете формы первичных документов должны содержать следующие реквизиты (ст. 9 ФЗ о бухучете):

- наименование данного документа;

- дата его составления;

- наименование экономического субъекта, который его составил;

- содержание факта хозжизни;

- величина натурального и (или) денежного измерения факта хозжизни с указанием единиц измерения;

- должность лица (или нескольких лиц), который совершил данную сделку (операцию), и ответственного (или сразу нескольких ответственных) за ее оформление или должность лица, который является ответственным за оформление данной операции;

- подписи лиц, которые предусмотрены предыдущим пунктом (с указанием ФИО или иных реквизитов, необходимых для их идентификации).

Важно помнить, что, согласно действующему порядку, первичные документы должны быть оформлены либо по совершении сделки, либо сразу после этого. В свою очередь лицо, которое ответственно за оформление «первички» должно своевременно передать эти документы для их учета. При этом лицо, которое занимается ведением бухучета, не является ответственным за составленные другими лицами данные документы.

Утверждает формы первичных учетных документов руководитель субъекта экономической жизни, но на утверждение формы предоставляет лицо, в обязанности которого входит ведение бухучета.

Составляться «первичка» может как в бумажном виде, так и в электронном при наличии соответствующей электронной подписи.

Какими бывают документы первичного учета

Давайте более подробно разберем, в чем особенности каждого первичного документа, которые использует компания при оформлении сделок и далее в бухгалтерском учете.

Договор – регламентирует права и обязанности непосредственных субъектов сделки. Желательно, чтобы каждая сделка оформлялась договором. Это важно не только для ведения бухучета, но и для легитимности самой сделки, если будет необходимо отстаивать свои права, в т. ч. и в суде. Однако есть такие операции, при которых договор не нужен, например, купля-продажа, ведь документ об оплате в момент совершения данной сделки соответствует заключенному договору.

Счет – документ, который содержит информацию о стоимости, и если клиент ее оплачивает, то, следовательно, он принимает условия договора. Кроме суммы счет также может содержать и другие условия сделки (сроки оплаты, поставки и т. д.). Данный документ не имеет унифицированной формы, а также печать и подпись главбуха на нем не обязательны.

Платежные документы – это такие документы, которые подтверждают факт оплаты. Такими документами могут быть: платежное требование, бланк строгой отчетности (БСО), платежное поручение, товарный и кассовый чек. Так чек выдают при оплате наличными, а платежное поручение в банке при безналичной оплате. Что касается БСО, то их можно применять не в каждой ситуации.

Товарная накладная – это такой документ первичной отчетности, который формируется при продаже товарно-материальных ценностей другой фирме. Готовится она в 2-х экземплярах (один для продавца, другой для покупателя). Данные в накладной и в счете-фактуре должны совпадать. При этом подписи ответственных лиц и печати должны быть на данном документе.

Акт о сдаче-приемке выполненных работ – это документ, который необходим для отчетности при оказании услуг. Он подтверждает стоимость, факт и сроки выполнения данных услуг (работ). То есть акт подтверждает факт выполнения работ, который прописан в договоре.

Счет-фактура – это такой документ, который содержит информацию о сумме денежных средств, а также фактурную часть, то есть сведения из бухучета. Такой документ важен для принятия предъявленных сумм НДС к вычету, он является основанием этого. Поэтому все компании, которые платят НДС должны готовить счета-фактуры (если организация или ИП применяют УСН, ЕНВД или патент, оформлять счета-фактуры они не обязаны). Оформляется он в 2-х экземплярах (один для продавца, другой для покупателя). Подписывается он продавцом товара (или же услуг). Такой документ должен быть оформлен не позднее чем через 5 дней после того, как товар, услуга и т. д. были получены.

Какие первичные документы необходимы при сделке

В первую очередь необходимо сказать, что для каждой сделки может понадобиться свой перечень документов. Однако есть определенный общий порядок. Сначала необходимо заключить договор с покупателем, в котором прописываются все важные детали сделки. Далее продавец выставляет счет, который необходимо оплатить. При наличном расчете выдается кассовый чек (товарный чек или бланк строгой отчетности). А при безналичном расчете у покупателя остается платежный документ, заверенный банком. Кроме того могут быть выставлены клиенту: счет-фактура и товарная накладная. В случае же оказания услуги выдается акт оказания услуг (акт выполненных работ и счет-фактура (при необходимости).

См. также:

Понравилась статья? Расскажите о ней своим друзьям

№ п/п | Название документа | Шифр | Утверждены постановлением Госкомстата России от: |

| Документы по учету основных средств |

|

|

1. | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

ОС-1 | от 21.01.2003 № 7 |

2. | Инвентарная карточка учета объекта основных средств | ОС-6 | -«- |

3. | Накладная на внутреннее перемещение объектов основных средств | ОС-2 | -«- |

4. | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | ОС-3 | -«- |

5. | Инвентаризационная опись основных средств | ИНВ-1 | -«- |

6. | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-22 |

от 18.08.98 № 88 |

7. | Доверенность | М-2а | от 30.10.97 № 71а |

8. | Приходный ордер | М-4 | -«- |

| Документы по учету кассовых операций |

|

|

9. | Приходный кассовый ордер | КО-1 | от 18.08.98 № 88 |

10. | Расходный кассовый ордер | КО-2 | -«- |

11. | Журнал регистрации приходных и расходных кассовых операций | КО-3 | -«- |

12. | Кассовая книга | КО-4 | -«- |

13. | Акт инвентаризации наличных денежных средств |

ИНВ-15 | -«- |

14. | Акт о проверке наличных денежных средств кассы |

КМ-9 |

от 25.12..98 № 132 |

| Документы по учету труда и его оплаты |

|

|

15. | Приказ (распоряжение) о приеме работников на работу |

Т-1а |

от 05.01. 2004 № 1 |

16. | Штатное расписание | Т-3 | -«- |

17. | Приказ (распоряжение) о переводе работников на другую работу |

Т-5-а | -«- |

18. | Приказ (распоряжение) о предоставлении отпуска работникам |

Т-6а |

-«- |

|

|

|

|

19. | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

Т-8а |

-«- |

20. | Расчетная ведомость | Т-51 | -«- |

21. | Платежная ведомость | Т-53 | -«- |

22. | Журнал регистрации платежных ведомостей | Т-53а | -«- |

23. | Записка-расчет о предоставлении отпуска работнику |

Т-60 | -«- |

24. | Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

Т-61 |

-«- |

25. | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Т-73 |

-«- |

| Документы по учету расчетов с подотчетными лицами |

|

|

26. | Служебное задание для направления в командировку и отчет о его выполнении |

Т-10а | -«- |

27. | Приказ (распоряжение) о направлении работников в командировку |

Т-9а |

-«- |

28. | Командировочное удостоверение | Т-10 | -«- |

29. | Авансовый отчет | АО-1 | от 01.08.2001 № 55 |

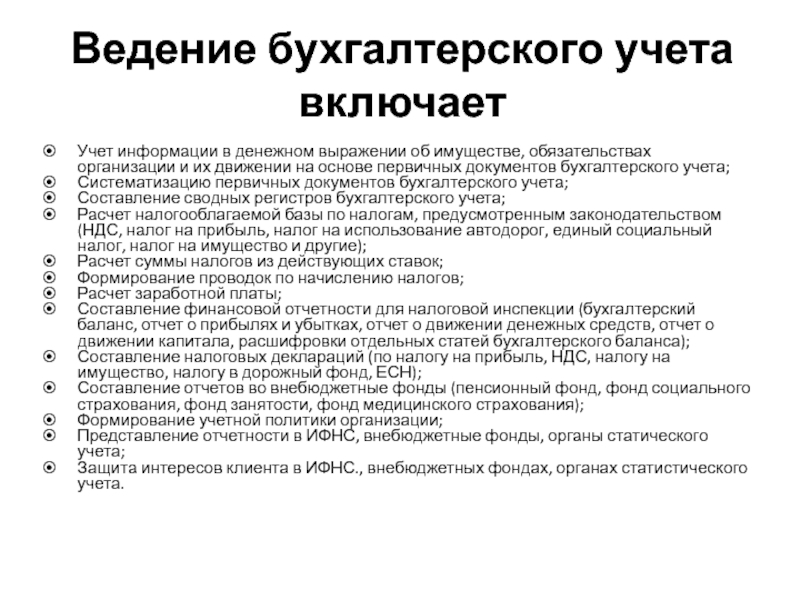

Обработка первичных бухгалтерских документов

Обработка первичных бухгалтерских документов

Закон «О бухгалтерском учете и отчетности», принятый в РБ, говорит об обработке первичных бухгалтерских документов следующим образом: факт совершения любой хозяйственной операции должен быть подтвержден первичным учетным документом, который имеет юридическую силу и оформляется ответственным исполнителем вместе с иными участниками операции.

Первичный бухгалтерский документ создается в момент совершения операции или сразу же после неё — далее он поступает в бухгалтерию, где его тщательно проверяют, вносят в базу данных или отражают на счетах учета. На сегодняшний день первичные документы, в основном, формируются в базе учета, откуда они берутся для распечатки в случае необходимости. При этом обработка первичных бухгалтерских документов на крупных предприятиях осуществляется по определенному графику, в котором расписано, когда и какие бумаги сдаются в бухгалтерию.

Распечатанные первичные документы сверяются в базе данных, а после их подшивают в папки для хранения – в хронологическом порядке. В таком виде они помещаются в архив, где и хранятся определенное время — согласно инструкциям по делопроизводству и архивированию, в которых указаны сроки хранения разных типов документов. По истечении прописанных сроков документы подлежат уничтожению или утилизации.

Таким образом, бухгалтер, который занимается обработкой первичной бухгалтерской документации в компании, должен:

- Принять все первичные документы в полном объеме и сгруппировать их в соответствии с видами хозяйственной деятельности;

- Внести все необходимые данные в регистры бухгалтерского учета, а после на их основании сформировать бухгалтерский и налоговый отчет.

Обработка бухгалтерских документов подразумевает их составление по типовым формам, которые утверждены в Министерстве финансов Республики Беларусь (Национальным банком РБ – для банков) или в республиканских органах госуправления, которые подчинены Совету Министров РБ.

На сегодняшний день существует ряд обязательных форм, утвержденных госорганами, уполномоченными Советом Министров Республики Беларусь, согласно постановлению № 360 от 24.03.2011.

Перечень первичных учетных документов

Утвержденные Министерством финансов РБ:

1. Товарно-транспортная накладная

2. Товарная накладная

3. Приходный кассовый ордер

4. Расходный кассовый ордер

5. Акт о приеме-передаче основных средств

6. Акт о приеме-передаче нематериальных активов

Утвержденные Министерством архитектуры и строительства:

7. Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ

8. Акт о передаче не завершенного строительством объекта

9. Акт о передаче затрат, произведенных при создании объекта инженерной и (или) транспортной инфраструктуры

Остальные формы предприятия разрабатывают самостоятельно или берут за основу рекомендуемые образцы. При этом такие документы должны в обязательном порядке содержать следующие реквизиты:

- Порядковый номер документа, место и дата его составления, а также его наименование;

- Название организации, инициалы и фамилия руководителя или индивидуального предпринимателя;

- Содержание хозяйственной операции, основания для ее совершения, оценка операции в денежных, количественных и натуральных показателях;

- Должность всех лиц, ответственных за осуществление хозяйственной операции, а также за правильность её оформление (ФИО и личные подписи).

При обработке первичных бухгалтерских документов могут понадобиться и другие реквизиты – это зависит от системы обработки данных, а также от специфики хозяйственных операций. Перечень лиц, обладающих правом подписывать первичные бухгалтерские документы, должен быть в обязательном порядке согласован с главным бухгалтером, а после утвержден руководящим составом организации.

Обработка бухгалтерских документов подразумевает, что все операции, которые связаны с поступлением или же выплатой денежных средств, должны быть заверены подписью руководителя организации, бухгалтером и прочими уполномоченными лицами. Первичный учетный документ, как правило, составляется в момент, когда совершается операция. Если же это невозможно – то сразу же после её завершения. Лица, которые составляют и подписывают документ, должны обеспечить качественное его оформление, а также его передачу в оговоренные сроки для полноценного отражения в бухгалтерском учете. Также они несут ответственность за достоверность предоставленных данных.

К основным используемым первичным учетным документам относятся:

- Акты выполненных работ;

- Товарные и товарно-транспортные накладные,

- Расчетно-платежные ведомости;

- Расходные и приходные кассовые ордеры;

- Счет-фактуры;

- Накладные на внутренние перемещения;

- Платежные поручения;

- Дефектные ведомости;

- Выписки из банковских счетов;

- Товарные чеки;

- Приходные и расходные ордеры;

- Командировочные удостоверения, путевые листы;

- Карточки, предназначенные для учета основных средств.

- Прочие документы.

Если вы не уверены, что сможете самостоятельно обеспечить для своего бизнеса правильную обработку первичных бухгалтерских документов, вы можете обратиться за помощью в нашу компанию и заказать ведение бухгалтерского учета на выгодных условиях. Мы позаботимся о том, чтобы вся документация, касающаяся вашей финансово-хозяйственной деятельности, была оформлена правильно и в соответствии с законодательством.

Какие первичные документы нужно оформлять в рознице?

Мы решили выложить перечень первичных документов, которые нужно оформлять в розничных торговых точках, потому что практически все клиенты из малого и среднего розничного бизнеса задают одни и те же вопросы:

- какие документы нужно оформлять в конце рабочего дня (смены)?

- Какие документы нужны для оформления кассовых операций?

- Какие документы нужны для учета наличной и безналичной выручки?

- Какие документы нужны для учета движений товара?

- Какими документами надо оформлять возврат товара от покупателя, если:

- товар возвращен в день продажи?

- товар возвращен в течение 14 дней?

- у покупателя утерян чек?

- Какими документами оформлять ошибочно пробитые кассовые чеки?

- Какими документами оформлять перемещение товара со склада на торговую точку?

- Какими документами оформлять перемещение товара с торговой точки обратно на склад?

Перечень первичной документации приведен отдельно для розничных торговых точек, работающих в Москве, и для розничных торговых точек, работающих в Московской области.

Для розничных торговых точек Москвы обязательно применение кассового аппарата и выдача кассовых чеков, т.е. обязательно заполнение Журнала кассира-операциониста (Форма № КМ-4) и Справки-отчета кассира-операциониста (Форма № КМ-6) в конце каждого рабочего дня.

Розничные торговые точки, работающие в Московской области, как правило, применяют ЕНВД и могут работать без применения кассового аппарата. Следовательно, НЕ выдают кассовые чеки. Выдают только товарные, да и то только по требованию покупателя. Следовательно, эти торговые точки НЕ должны заполнять формы КМ-4 и КМ-6.

Поэтому перечень документов для розничных торговых точек в Москве и Московской области отличается.

Управленческие отчеты «Выручка» и «Товар», приведенные в перечне, НЕ являются обязательными документами. Это пример внутренних управленческих отчетов, которые могут составляться дополнительно к обязательным первичным бухгалтерским документам, если Вам необходимо ежедневно получать с торговых точек управленческую информацию. Форматы таких дополнительных управленческих отчетов каждая компания разрабатывает для себя самостоятельно.

Первичные документы для розничных торговых точек в Москве

Первичные документы для розничных торговых точек в Московской области

Возврат к списку статей

Определение первичных и вторичных ресурсов

Источники информации часто делятся на первичные или вторичные в зависимости от их оригинальности.

Щелкните здесь https://vimeo.com/scclibrary/primary-and-secondary-sources/, чтобы просмотреть руководство.

Первичные источники

Первичные источники предоставляют прямые или из первых рук свидетельства о событии, объекте, человеке или произведении искусства. Первичные источники предоставляют исходные материалы, на которых основаны другие исследования, и позволяют студентам и другим исследователям максимально приблизиться к тому, что на самом деле произошло во время определенного события или периода времени.Опубликованные материалы можно рассматривать как основные ресурсы, если они относятся к обсуждаемому периоду времени и были написаны или подготовлены кем-то, имеющим непосредственный опыт участия в мероприятии. Часто первоисточники отражают индивидуальную точку зрения участника или наблюдателя. Первичные источники могут быть письменными или незаписанными (звук, изображения, артефакты и т. Д.). В научных исследованиях первоисточники представляют оригинальное мышление, сообщают об открытиях или делятся новой информацией.

Примеры первоисточников:

- Автобиографии и мемуары

- Дневники, личные письма и переписка

- Интервью, опросы и полевые исследования

- Интернет-коммуникации по электронной почте, блогам, спискам рассылки и группам новостей

- Фотографии, рисунки и плакаты

- Произведения искусства и литературы

- Опубликованы книги, журнальные и газетные статьи и рекламные объявления в то время

- Опросы общественного мнения

- Выступления и устные рассказы

- Оригинальные документы (свидетельства о рождении, имущественные документы, протоколы судебных заседаний)

- Данные исследований, такие как статистика переписи

- Официальные и неофициальные отчеты организаций и государственных учреждений

- Артефакты всех видов, такие как инструменты, монеты, одежда, мебель и т. Д.

- Аудиозаписи, DVD и видеозаписи

- Государственные документы (отчеты, законопроекты, прокламации, слушания и т. Д.)

- Патенты

- Технические отчеты

- Статьи в научных журналах с отчетами о результатах экспериментальных исследований

Вторичные источники

Вторичные источники Источники описывают, обсуждают, интерпретируют, комментируют, анализируют, оценивают, обобщают и обрабатывают первоисточники. Вторичный источник — это, как правило, один или несколько шагов, удаленных от события или периода времени, и они записываются или создаются постфактум с учетом ретроспективного анализа.Вторичным источникам часто не хватает свежести и непосредственности исходного материала. Иногда вторичные источники будут собирать, систематизировать и переупаковывать информацию из первичных источников, чтобы повысить удобство использования и скорость доставки, например онлайн-энциклопедию. Как и первоисточники, вторичные материалы могут быть письменными или незаписанными (звук, изображения, фильмы и т. Д.).

Примеры вторичных источников:

- Библиографии

- Биографические произведения

- Справочники, включая словари, энциклопедии и атласы

- Статьи из журналов, журналов и газет после события

- Обзоры литературы и обзорные статьи (e.g., обзоры фильмов, рецензии на книги)

- Книги по истории и другие популярные или научные книги

- Критические и интерпретационные произведения

- Комментарии и трактаты

- Учебники

- Указатели и рефераты

Первичные источники в Интернете:

https://www.sccollege.edu/Library/Pages/Primary-Sources.aspx

Первичные источники — история, философия и газетная библиотека — U of I Library

Видео

Выписка

Историки и другие ученые классифицируют источники как первичные и вторичные.Это различие важно, потому что оно повлияет на то, как вы понимаете эти источники. В этом первом видео учебника из двух частей мы обсудим первоисточники.

Первичные источники чаще всего создаются во время изучаемых вами событий. Они отражают то, что их создатель наблюдал или думал о событии. Эти источники служат исходным материалом, который вы будете анализировать и синтезировать, чтобы ответить на ваш исследовательский вопрос, и они сформируют ключевые доказательства в аргументации вашей статьи.Вторичные источники, напротив, дают интерпретацию прошлого на основе первоисточников.

Данная газетная статья является примером первоисточника. Он описывает визит Никсона в Советский Союз в 1959 году. Он был написан на следующий день журналистом, который был свидетелем этого события, и отражает то, что, по мнению журналиста и его редакторов, могло волновать их читателей в то время. Другой пример — эта брошюра, в которой собраны свидетельские показания по делу о ведьмах. Он был опубликован в 1646 году, в том же году, что и судебный процесс, который он документирует.Но, учитывая характер темы, вы, вероятно, захотите изучить автора брошюры, Джона Дэвенпорта, чтобы определить надежность транскрипции или то, что могло побудить его опубликовать ее.

Однако вы должны знать, что в источнике нет ничего, что делало бы его первичным или вторичным. Вместо этого его категория зависит от того, как вы относитесь к нему, что, в свою очередь, зависит от вашего исследовательского вопроса. Например, Black Reconstruction in America , написанный в 1935 году У.Э. Дюбуа можно использовать в качестве вторичного источника для исследования Америки XIX века, поскольку Дюбуа опирается на ряд правительственных отчетов, биографий и существующих исторических повествований, чтобы заявить о прошлом. Однако его также можно было использовать в качестве основного источника для исследования жизни Дюбуа или черной интеллектуальной культуры 1930-х годов.

Одна из основных проблем при работе с первоисточниками — это их местонахождение. Многие исторические документы никогда не публиковались и могут быть доступны только в архивах.Например, вот страница из расходной книги студента, поступившего в Университет Иллинойса в 1930 году. Это уникальный документ, расположенный в Архиве студенческой жизни и культуры здесь, на территории кампуса, и доступен только для тех, кто может приехать. в архив лично. Это, с другой стороны, опубликованный первоисточник: дневник, написанный в 1912 году и впервые опубликованный несколько десятилетий спустя. Наша копия находится в основных стеках.

Некоторые из этих материалов, например, письма, не были опубликованы на момент создания, но впоследствии были опубликованы в виде книги или оцифрованы и доступны в Интернете.По некоторым темам исторические документы может быть трудно найти, потому что они были потеряны или никогда не создавались изначально. В других случаях первоисточники могут существовать, но не на английском языке. Поэтому, когда вы начнете формулировать тему, вам нужно будет подумать о том, какие доказательства будут вам доступны.

Размышляя о том, как найти или разобраться в первоисточниках, вы должны задать себе три вопроса:

- Когда и где он был создан?

- Кто это создал?

- Для какой цели или для какой аудитории он был произведен?

В зависимости от темы и периода времени, который вы изучаете, вам придется искать разные виды первоисточников.Например, если вас интересует вопрос о контроле над рождаемостью в Америке, 90–119-е годы -го века, вы можете рассчитывать найти множество первоисточников, в том числе:

Если вас интересует тема из более далекого исторического периода, например, статус евреев в эпоху Возрождения, вам, возможно, придется присмотреться, но вы все равно можете найти такие документы, как:

- законы

- романов

- и брошюры

Если вас интересуют аккаунты от первого лица, вам стоит взглянуть на такие источники, как:

- букв

- дневники

- автобиографии

- устные рассказы

- литературных произведений

- или полемические произведения

Вам необходимо определить, является ли источник надежным аккаунтом или создан с намерением навязывать определенное понимание события или ситуации.Были ли они созданы во время описываемых событий или были написаны много лет спустя? Некоторые источники могут сделать эту точку зрения очевидной, тогда как другие могут претендовать на авторитетность.

В других случаях вам нужно подумать о том, какие организации могли создавать записи, связанные с вашей темой. Возможно вы найдете:

- статистика

- правительственные отчеты

- законодательные документы

- протоколы судебных заседаний

- сделок ассоциации

- годовые отчеты и финансовая отчетность

- или отчеты неправительственных организаций.

Опять же, вам нужно определить обстоятельства создания документа. Был ли это внутренний документ, созданный для сбора информации, или он был предназначен для того, чтобы убедить других внутри или за пределами группы принять определенный образ действий?

Визуальный материал также может дать хорошее представление о периоде времени, который вы изучаете. Например, карты показывают не только современные политические границы, но и то, как люди о них думают. Другие визуальные источники включают:

Имейте в виду, что первоисточники могут иметь несколько значений.Например, эта карта 1854 года дает свидетельства о вспышке холеры в Лондоне в 1854 году, но также отражает новое понимание того, как распространяется болезнь, и обеспокоенность болезнью как социальной проблемой.

Вы можете найти опубликованные первоисточники, используя онлайн-каталог или выполнив поиск в цифровой коллекции исторических документов, таких как Коллекция Герритсен женской истории, Хроники Америки и Empire Online. Историческая библиотека поддерживает список этих коллекций на своем веб-сайте.

Помните, однако, что эти базы данных не будут явно классифицировать элементы, которые они перечисляют, как первичные и вторичные, и могут даже содержать документы, которые вы, возможно, захотите использовать в качестве вторичного источника, поэтому вам придется действовать самостоятельно. Например, вам может быть интересен Словарь по трудоустройству женщин , содержащий информацию о заработной плате или отношение, которое он выражает к тому, какие виды работы подходят для женщин.

Вы также можете найти первоисточники, просмотрев опубликованные библиографии и просмотрев вторичную литературу по вашей теме, чтобы узнать, какие источники использовали другие ученые в своих исследованиях.

основных источников в Интернете: поиск, оценка, использование

Это краткое руководство предназначено для помощи студентам и исследователям в поиске и оценке первоисточников, доступных в Интернете.

Помните, что при использовании этого веб-сайта Интернет постоянно меняется и развивается. Если у вас есть вопросы, обратитесь к своему инструктору или библиотекарю.

Первичные источники — это свидетельства истории, оригинальные записи или объекты, созданные участниками или наблюдателями в то время, когда произошли исторические события или даже намного позже событий, как в мемуарах и устных рассказах.Первичные источники могут включать, но не ограничиваются: письма, рукописи, дневники, журналы, газеты, карты, речи, интервью, документы, подготовленные государственными учреждениями, фотографии, аудио- или видеозаписи, созданные в цифровом виде элементы (например, электронные письма), данные исследований. , А также объекты или артефакты (например, произведения искусства или древние дороги, здания, инструменты и оружие). Эти источники служат сырьем, которое историки используют для интерпретации и анализа прошлого.

Дополнительные пояснения и примеры первичных источников

Чтобы узнать, есть ли эти книги в библиотеке рядом с вами, щелкните название, чтобы получить доступ к WorldCat.

Бенджамин, Жюль Р. Справочник по истории для студентов. 12-е изд. Бостон: Бедфорд / Сент. Мартинс, 2013.

Брандадж, Энтони. Идя к источникам: Путеводитель по историческим исследованиям и письму . 5-е изд. Малден, Массачусетс, и Оксфорд: Wiley-Blackwell, 2014.

.Каллен, Джим. Очерки прошлого: как читать, писать и думать об истории . 2-е изд. Чичестер: Wiley-Blackwell, 2013.

.Кухни, Джоэл Д. Библиотекари, историки и новые возможности для дискурса: руководство для помощников Клио .Санта-Барбара, Калифорния: Неограниченные библиотеки, 2012.

Преснелл, Дженни Л. Информационно-грамотный историк: Руководство по исследованиям для студентов-историков . 2-е изд. Нью-Йорк: Oxford University Press, 2013.

.Рамполла, Мэри Линн. Карманный справочник по исторической письменности . 8-е изд. Бостон: Бедфорд / Сент. Martin’s, 2015.

.Салевурис, Майкл Дж. И Конал Фьюрей. Методы и навыки истории: Практическое руководство . 4-е изд. Чичестер, Великобритания: WIley-Blackwell, 2015.

Турабиан, Кейт Л., Уэйн К. Бут, Грегори Г. Коломб и Джозеф М. Уильямс. Пособие для авторов исследовательских работ, диссертаций и диссертаций: чикагский стиль для студентов и исследователей . 8-е изд. Руководства по написанию, редактированию и публикации в Чикаго. Чикаго: Издательство Чикагского университета, 2013.

Уильямс, Роберт Чедвелл. Набор инструментов историка: Руководство для студентов по теории и искусству истории . 3-е изд. Абингдон: Рутледж, 2015.

Кредиты изображений и источники

Кертис, Эдвард С. Сбор семян — Побережье Помо , 1924. Коллекция Эдварда С. Кертиса. Отдел эстампов и фотографий Библиотеки Конгресса, Вашингтон, округ Колумбия, 20540. По состоянию на 20 сентября 2015 г. http://www.loc.gov/pictures/collection/ecur/item/2002695450/.

Бриттон и Рей. Китайская красавица и ребенок, Чайнатаун, Сан-Франциско . Открытка, без даты. Интернет-архив Калифорнийского / Калифорнийского исторического общества. По состоянию на 20 сентября 2015 г. http://www.oac.cdlib.org/ark:/13030/hb829005x0/?docId=hb829005x0&brand=oac4&layout=printable-details.

Данлэп, Кейт. «Сухопутные тропы — биографии». Следы надежды: сухопутные дневники и письма, 1846-1869 гг. BYU Электронные коллекции библиотеки Гарольда Б. Ли. Special Collections, Harold B. Lee Library, Brigham Young University, Provo, UT 84602. По состоянию на 20 сентября 2015 г. http://contentdm.lib.byu.edu/cdm/singleitem/collection/Biographies/id/10/rec/ 1.

кредитов

Написано в 2015 году подкомитетом Комитета по учебным и исследовательским услугам Секции справочной информации и истории пользовательских услуг Американской библиотечной ассоциации.Члены подкомитета:

Шелли Арлен, Библиотеки Сматерс Флоридского университета

Эйлин М. Бентсен, Библиотеки Университета Бэйлора (сопредседатель)

Мелисса Ф. Гонсалес, Библиотеки Университета Западной Флориды

Джули Хигби, Библиотеки Университета Северной Джорджии

Джоэл Д. Китченс, Библиотеки Техасского университета A&M

Ольга Перкович, Библиотека Университета Макмастера (сопредседатель)

Жюльен Л. Вуд, Мемориальная библиотека Ноэля, Шривпорт LSU

Отправляйте комментарии относительно содержания этой страницы на rusaprimarysourcespage @ gmail.Первичные и вторичные источники | Библиотека

Первичные источники предоставляют информацию о событии или периоде времени из первых рук и считаются авторитетными.Они представляют оригинальное мышление, отчеты об открытиях или событиях или могут поделиться новой информацией. Часто эти источники создаются во время возникновения событий, но они также могут включать источники, созданные позже. Обычно они являются первым формальным проявлением оригинального исследования.

Вторичные источники включают анализ, синтез, интерпретацию или оценку первоисточников. Они часто пытаются описать или объяснить первоисточники.

Научные журналы, хотя обычно считаются вторичными источниками, часто содержат статьи по очень конкретным темам и могут быть основным источником информации о новых разработках.

Первичные и вторичные категории часто не являются фиксированными и зависят от исследования или исследования, которое вы проводите. Например, редакционные / авторские статьи могут быть как первичными, так и вторичными. Если вы исследуете, как событие повлияло на людей в определенное время, этот тип источника будет считаться первичным. Если вы исследуете событие, то часть мнения будет реагировать на событие и, следовательно, считается второстепенным источником.

Первичные источники

Примеры первичных ресурсов:

- дневники, переписка, судовые журналы

- оригиналы документов e.грамм. свидетельства о рождении, протоколы судебных заседаний

- биографий, автобиографий, рукописей

- интервью, выступления, устные рассказы

- прецедентное право, законодательство, постановления, конституции

- государственные документы, статистические данные, отчеты об исследованиях

- Журнальная статья с сообщением о НОВЫХ исследованиях или выводах

- произведений искусства, литературы

- газетных объявлений и репортажей, редакционных статей и авторских мнений

Первоисточники можно найти по:

Вторичные источники

Вторичные источники предлагают анализ, интерпретацию или повторное изложение первоисточников и считаются убедительными.Они часто включают обобщение, синтез, интерпретацию, комментарии или оценку в попытке убедить читателя в аргументации автора. Они часто пытаются описать или объяснить первоисточники.

Примеры вторичных источников:

- журнальные статьи, в которых комментируются или анализируются исследования

- учебников

- словари и энциклопедии

- книг, интерпретирующих, анализирующих

- Политический комментарий

- биографии

- диссертаций

- Редакционные статьи / мнения газеты

- Критика литературы, произведений искусства или музыки

Начало работы с первичными источниками | Учителя | Программы | Библиотека Конгресса

Первичные источники — это историческое сырье — оригинальные документы и предметы, созданные в исследуемое время.Они отличаются от вторичных источников, рассказов, которые пересказывают, анализируют или интерпретируют события, обычно происходящие на определенном расстоянии во времени или месте.

Приобщение молодых людей к тесному контакту с этими уникальными, часто глубоко личными документами и предметами может дать им представление о том, каково было жить в давно минувшую эпоху. Помощь учащимся в анализе первоисточников также может пробудить любопытство и улучшить навыки критического мышления и анализа.

Прежде чем вы начнете

Анализируя первоисточники, студенты переходят от конкретных наблюдений и фактов к вопросам и выводам о материалах.

- Выберите один или несколько основных источников, которые поддерживают цели обучения и доступны учащимся. Наборы первичных источников Библиотеки Конгресса для преподавателей — хорошее место для начала.

- Подумайте, как учащиеся могут сравнить эти предметы с другими первичными и вторичными источниками.

- Используйте Инструмент анализа первичных источников из Библиотеки Конгресса и выберите наводящие вопросы, которые студенты будут использовать для анализа первичных источников.

Привлекайте студентов первоисточниками

Первичные источники помогают учащимся по-своему относиться к событиям прошлого и способствуют более глубокому пониманию истории как серии человеческих событий.Поскольку первоисточники представляют собой неполные фрагменты истории, каждый из них представляет собой загадку, которую студенты могут исследовать дальше, только найдя новые свидетельства.

Попросите студентов изучить каждый первоисточник.

- Куда обращает внимание в первую очередь?

- Что вы видите такого, чего не ожидали?

- Какие сильные слова и идеи выражены?

Призовите студентов подумать о своем личном ответе на источник.

- Какие чувства и мысли вызывает в вас первоисточник?

- Какие вопросы возникают?

Продвигайте студенческий запрос

Изучение первоисточников побуждает учащихся преодолевать противоречия и сравнивать несколько источников, представляющих различные точки зрения, отражая сложность прошлого.

Поощряйте студентов размышлять о каждом источнике, его создателе и его контекст.

- Что происходило в это время?

- Какова была цель создателя при создании этого первоисточника?

- Что делает создатель, чтобы донести свою точку зрения?

- Какова была аудитория этого первоисточника?

- Какие предубеждения или стереотипы вы видите?

Спросите, согласен ли этот источник с другими первоисточниками или с какими студенты уже знают.

Оценить, как учащиеся применяют навыки критического мышления и анализа к первоисточникам.

Первичные источники часто неполны и имеют мало контекста. Студенты должны использовать предыдущие знания и работать с множеством ресурсов, чтобы находить закономерности и конструировать знания.

Вопросы о предвзятости, цели и точке зрения автора могут поставить под сомнение предположения учащихся.

- Попросите учащихся проверить свои предположения о прошлом.

- Попросите учащихся найти другие первичные или вторичные источники, предлагающие поддержка или противоречие.

- Спросите о причинах и конкретных доказательствах, подтверждающих их выводы.

- Помогите студентам определить вопросы для дальнейшего изучения и разработать стратегии, как они могли бы на них ответить.

Первичные источники — Первичные источники

Первичные источники — Первичные источники — Руководства по исследованиям Университета Южной Калифорнии Перейти к основному содержаниюПохоже, вы используете Internet Explorer 11 или старше. Этот веб-сайт лучше всего работает с современными браузерами, такими как последние версии Chrome, Firefox, Safari и Edge.Если вы продолжите работу в этом браузере, вы можете увидеть неожиданные результаты.

Библиотеки USC содержат значительное количество первичных исходных материалов, доступных для студентов и исследователей в печатном виде, на микрофильмах и в Интернете.

Пожалуйста, также ознакомьтесь с нашими основными источниками в библиотеках USC и платформой для обучения неграмотным источникам.Видеоуроки и упражнения проведут вас через некоторые из основных аспектов исследования первоисточников: https://scalar.usc.edu/works/primary-source-literacy—an-introduction

Первичные источники дают полное представление о прошлом и тем самым предлагают личное, уникальное и более сложное понимание изучаемого периода. Вместо того, чтобы рассматривать историю как список дат и фактов, первоисточники предоставляют оригинальные артефакты исторической интерпретации.

Имейте в виду, что исследование первоисточников отличается от других форм исследования. Часто это может занять больше времени из-за нескольких факторов:

- Единого хранилища первоисточников не существует.

- Метаданные, описывающие первоисточники, часто ограничены, что означает, что вам придется использовать терминологию определенного периода времени, чтобы найти соответствующие источники. Это означает, что вы должны определить терминологию периода времени до или во время процесса поиска.

- Локальные коллекции первичных источников в USC (, а не оцифрованных) хранятся в нашей внешней библиотеке хранения, доставка которых в университетский городок может занять до недели. Как только они появятся, вам, возможно, придется просмотреть множество ящиков / папок, пока вы не найдете те, которые имеют отношение к вашей теме / потребности в информации.

Не позволяйте трудоемкому поиску первоисточников разочаровывать вас! Исследование первичных источников невероятно полезно, увлекательно и весело.Первичные источники раскрывают разнообразную природу человеческого опыта, ценностей и взглядов, связывая вас с прошлым так, как это не могут сделать учебники и счета из вторых рук. У них также есть потенциал бросить вызов общепринятым историческим «истинам», что, в свою очередь, обнажает случайный и предварительный характер всех исторических интерпретаций. Изучая и исследуя первоисточники, вы становитесь интерпретатором истории.

Некоторое содержимое адаптировано из:

http://www.archives.gov/education/history-in-the-raw.HTMLОпределение первичных, вторичных и третичных источников

Первичные источники — это материалы, содержащие свидетельские показания из первых рук или прямые доказательства, касающиеся исследуемой темы. Они создаются людьми, которые были свидетелями или пережили документируемые события или условия.Как правило, первичные источники создаются в то время, когда произошли события или условия, но также могут быть созданы позже, если они основаны на собственном опыте. Первичные источники позволяют вам максимально приблизиться к пониманию жизненного опыта других и раскрытию того, что на самом деле произошло во время события или периода времени. Примеры :дневники

переписка

фотографий и иллюстраций

карт

газетных статей за период

рук.

брошюр

плакаты, плакаты и прочая однодневка

автобиографические материалы

стенограммы интервью или выступления

устные рассказы

государственных документов (законы, законопроекты, судебные процессы, акты, записи переписи населения и т. Д.))

Контекст — это все: различие между тремя типами источников (первичным, вторичным и третичным) будет варьироваться в зависимости от контекста и ситуации. Например, если вы анализируете, как история афроамериканцев изображалась в учебниках для средней школы в 1980-х годах, то учебники будут считаться первоисточником, а не второстепенным.

Первичные источники различаются в зависимости от дисциплины : разные дисциплины определяют первоисточники по-разному.Это связано с тем, что артефакт, который считается первичным или первоначальным источником, зависит от дисциплины. Например, в науке первичным источником является тот, который описывает или представляет оригинальные исследования, эксперименты или открытия. Они часто публикуются в виде журнальных статей, которые по другим дисциплинам считаются вторичными источниками.| Дисциплина | Первичный источник |

| Арт. | творческих артефактов: рисунки, картины, скульптуры и др. |

| Музыка | ноты, записи |

| Английский | пьеса, стихотворение или роман |

| Политология | договоров, протокол Конгресса |

| Науки | отчет / статья, документирующая оригинальный эксперимент / исследование |

| Кино / телевидение | сценарий, видеозапись, фильм |

Часть этого содержания адаптирована с: http: // www.lib.vt.edu/help/research/primary-secondary-tertiary.html

Вторичные источники интерпретируют и / или анализируют первичные и вторичные источники. Вторичные источники могут быть полезным способом обнаружения важных первоисточников. Примеры :статей из научных журналов — JSTOR, например

Биографии — Американская национальная биография (база данных)

Литературная критика, анализирующая пьесу, стихотворение, роман или рассказ — Центр литературных ресурсов

Политический комментарий, анализирующий выборы, политика или событие

Документальные фильмы — хотя они содержат первоисточники, эти первоисточники были отобраны, обработаны и интерпретированы, поэтому документальные фильмы обычно