Первичные документы в бухгалтерии: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Ведение первичного бухгалтерского учета: виды учетных документов

Вопросы, рассмотренные в материале:

- Что такое первичный бухгалтерский учет

- Что такое первичная бухгалтерская документация

- Какие бывают первичные бухгалтерские документы

- Как ведется первичный бухгалтерский учет

Деятельность любого предприятия, независимо от его организационной формы и сферы деятельности, всегда сопровождается ведением бухгалтерского учета. Ведение учета – это сложный и непрерывный процесс, основанный на анализе первичной документации. От того, насколько правильно и четко организован этот процесс, зависит возможность принятия руководителем организации стратегически верных решений в хозяйственно-экономической деятельности организации. Ведение первичного бухгалтерского учета, его основные принципы и этапы мы рассмотрим в нашей статье.

Что значит первичный бухгалтерский учет

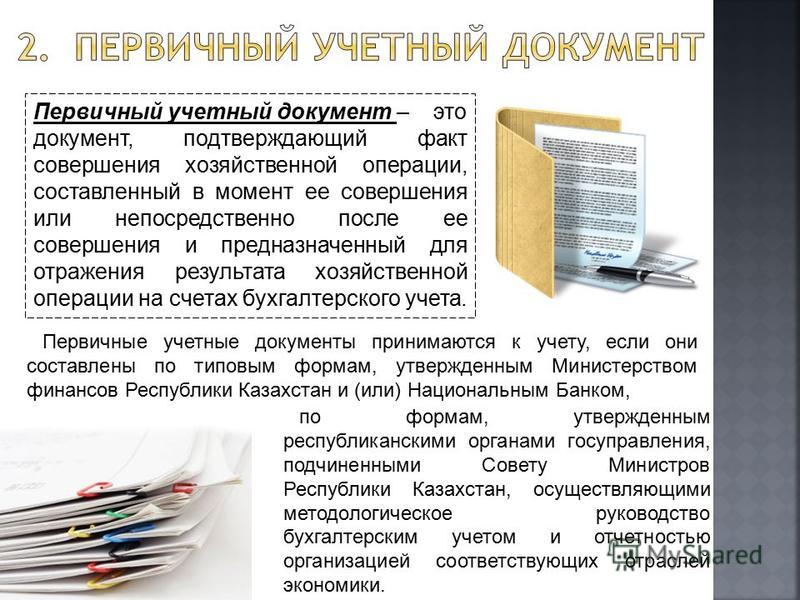

Первичный бухгалтерский учет – это не что иное, как отражение всех хозяйственных процессов в организации путем регистрации их в первичных документах.

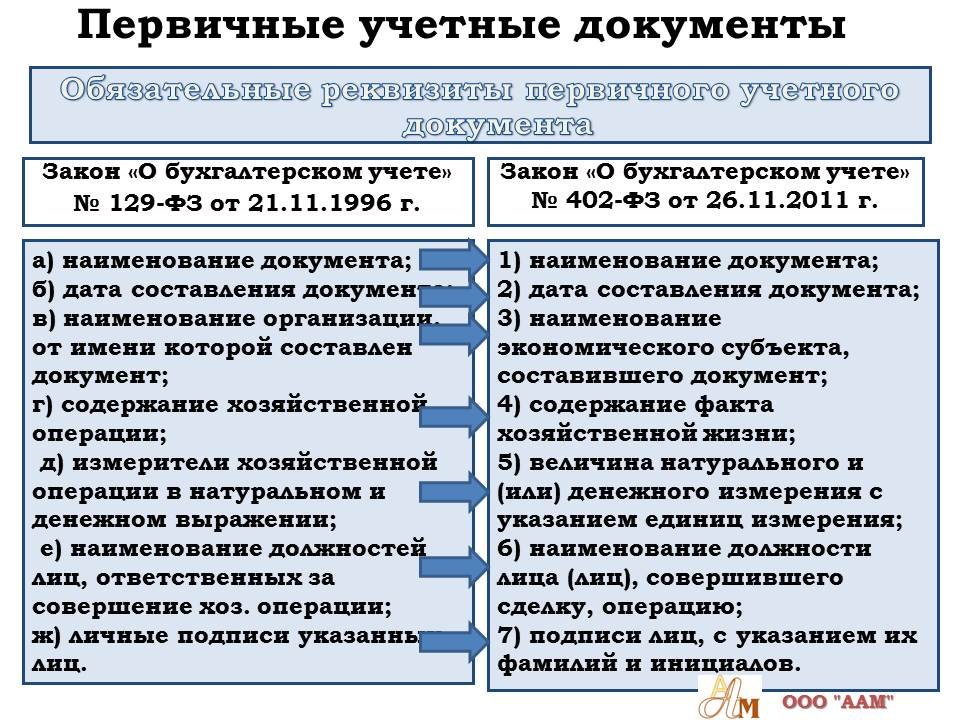

Первичный бухгалтерский документ в письменной форме подтверждает факт совершения хозяйственной операции. Он имеет законную юридическую силу и не требует никакой конкретизации.

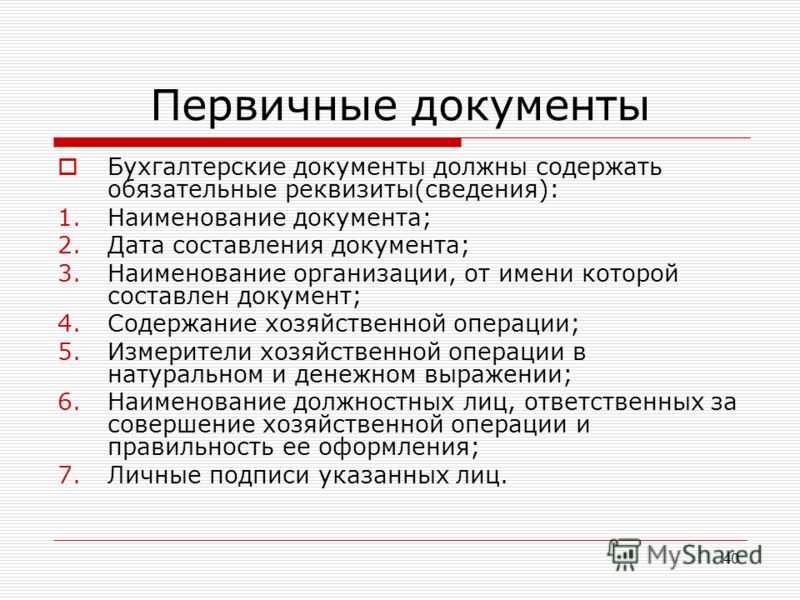

Первичный документ в обязательном порядке должен содержать:

- Наименование. В нем отражается суть хозяйственной операции. Если наименование документа указано неверно, написано неразборчиво или не написано совсем, то такой документ не будет иметь юридическую силу.

- Реквизиты взаимодействующих сторон. К ним относятся название, юридический адрес, номер расчетного счета. При отсутствии этих данных первичный бухгалтерский документ не подлежит исполнению, поскольку теряет свою адресность.

- Дата. Первичный документ без указания даты его составления юридически не может быть признан достоверным.

- Содержание хозяйственной операции. Данный пункт дублирует наименование первичного бухгалтерского документа, но раскрывает его более подробно.

- Измерители. Необходимы для осуществления расчетов по хозяйственной операции.

- Подписи. Первичный бухгалтерский документ должен содержать подписи главного бухгалтера и руководителя организации.

Порядок ведения бухгалтерской документации строго регламентирован. Сотрудники бухгалтерии должны проявлять аккуратность и внимательность при заполнении первичных документов. Наличие грамматических ошибок или описок не допускается. Заполняться документ может как на компьютере, так и ручным способом. Если бухгалтер вносит записи в документ вручную, то он может применять для этого только шариковую ручку с синими или черными чернилами.

Чаще всего бухгалтеры стараются использовать в своей деятельности готовые бланки. Это значительно облегчает и ускоряет ведение бухгалтерского учета. Например, бланк накладной или бланк ведомости и т. д. Отдельно следует отметить, что составляться первичный документ должен непосредственно в момент совершения хозяйственной операции. Конечно, бывают случаи, когда это невозможно. Тогда работнику бухгалтерии следует создать документ сразу после завершения хозяйственной операции.

Например, бланк накладной или бланк ведомости и т. д. Отдельно следует отметить, что составляться первичный документ должен непосредственно в момент совершения хозяйственной операции. Конечно, бывают случаи, когда это невозможно. Тогда работнику бухгалтерии следует создать документ сразу после завершения хозяйственной операции.

Если при заполнении первичного бухгалтерского документа сотрудник организации допустил ошибку, то он имеет право ее исправить. Сделать это можно внесением сторнировочной (отрицательной) записи. Та часть документа, которая содержит ошибку, либо дублируется красным цветом, либо переписывается стандартным (синим или черным) цветом, но при этом очерчивается прямоугольной рамкой. После этого делается правильная запись.

Возможен и другой способ исправления допущенных ошибок. Бухгалтер одной чертой зачеркивает неверную запись, после чего ниже вносит верные данные. В этом случае новая запись в обязательном порядке должна сопровождаться датой исправления и подписью бухгалтера, сделавшего ее. Иногда требуется составление дополнительной справки, в которой указывается причина внесенных изменений.

Иногда требуется составление дополнительной справки, в которой указывается причина внесенных изменений.

Что касается банковских и кассовых документов, то в них не должно быть никаких изменений. Помарки и подчистки также не допускаются.

Ведение первичной бухгалтерской документации регламентируется на законодательном уровне.

Первичные документы являются основой для составления учетных регистров.

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Виды учетных документов

Ведение первичного бухгалтерского учета предполагает разделение документов на внутренние и внешние.

Внешними признаются документы, поступающие на предприятие извне или созданные специалистами компании для сторонних юридических лиц. Другими словами, все документы фирмы, на основе которых происходит взаимодействие со сторонними организациями, являются внешними. Это могут быть платежные требования и платежные поручения, счет-фактура от поставщика, банковская выписка и другие. Как правило, все они имеют типовую форму.

Другими словами, все документы фирмы, на основе которых происходит взаимодействие со сторонними организациями, являются внешними. Это могут быть платежные требования и платежные поручения, счет-фактура от поставщика, банковская выписка и другие. Как правило, все они имеют типовую форму.

В зависимости от цели создания, внутренние документы можно разделить на следующие группы:

- распорядительные;

- исполнительные;

- комбинированные;

- бухгалтерского оформления.

Распорядительные документы содержат указания руководителей, обязательные к исполнению всеми сотрудниками организации. К таким документам можно отнести приказы и распоряжения руководства фирмы.

Исполнительные, или, другими словами, оправдательные документы, подтверждают выполнение хозяйственной операции. Это может быть акт приемки или приходный ордер и т. п.

Это может быть акт приемки или приходный ордер и т. п.

Как следует из названия, комбинированные документы сочетают в себе признаки и распорядительных, и исполнительных документов. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Различные справки, созданные для обработки распорядительных или оправдательных документов, а также бумаги, для которых не разработаны типовые формы, относятся к документам бухгалтерского оформления. Они помогают бухгалтерам систематизировать данные, полученные из других источников.

Первичные бухгалтерские документы делятся на разовые и накопительные.

Разовые документы содержат информацию об одной конкретной хозяйственной операции. Накопительные документы аккумулируют сведения о нескольких однотипных хозяйственных операциях, совершенных в организации в течение определенного временного промежутка. В конце отчетного периода подводятся итоги по соответствующим показателям.

В конце отчетного периода подводятся итоги по соответствующим показателям.

Учетные документы могут быть первичными и сводными.

Первичные составляются непосредственно в момент совершения хозяйственной операции. Например, оформление накладной на отпуск продукции со склада организации.

Сводные документы систематизируют информацию, содержащуюся в первичных документах. К таким документам относятся кассовая книга, расчетно-платежная ведомость и другие.

Перед тем как внести имеющуюся информацию в первичные документы, бухгалтер обязан подвергнуть ее всестороннему анализу, тщательно изучить ее количественные и качественные характеристики с точки зрения логики и арифметики.

Руководитель предприятия, в свою очередь, должен проконтролировать правильность ведения документации и юридическую обоснованность проводимой операции. Только после этого он вправе подписать приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования и другие документы.

Ведение учета – это сложный и многогранный процесс, поэтому существует много различных видов бухгалтерских документов, каждый из которых соответствует конкретной финансово-хозяйственной операции на предприятии. Давайте остановимся на них более подробно.

- Счет. Этот документ служит основанием для оплаты товара или возврата денежных средств за него. В счете должно содержаться наименование товара или услуги, банковские реквизиты поставщика и другие дополнительные условия.

- Платежное поручение. Данный документ подтверждает, что оплата за товар (услугу) покупателем произведена в безналичной форме.

- Квитанция. Подтверждает факт оплаты покупателем товара за наличные денежные средства.

- Банковская выписка. Этот документ показывает движение денежных средств организации на расчетном счете за выбранный промежуток времени.

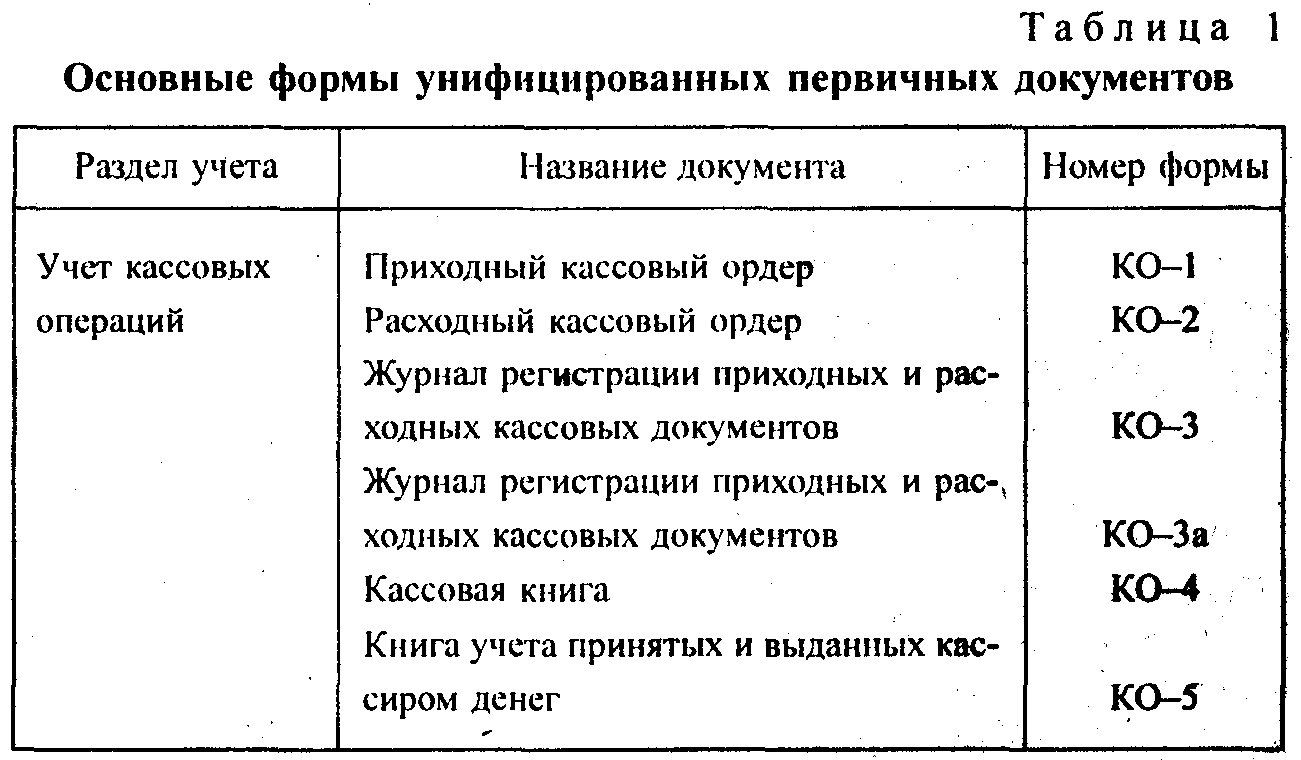

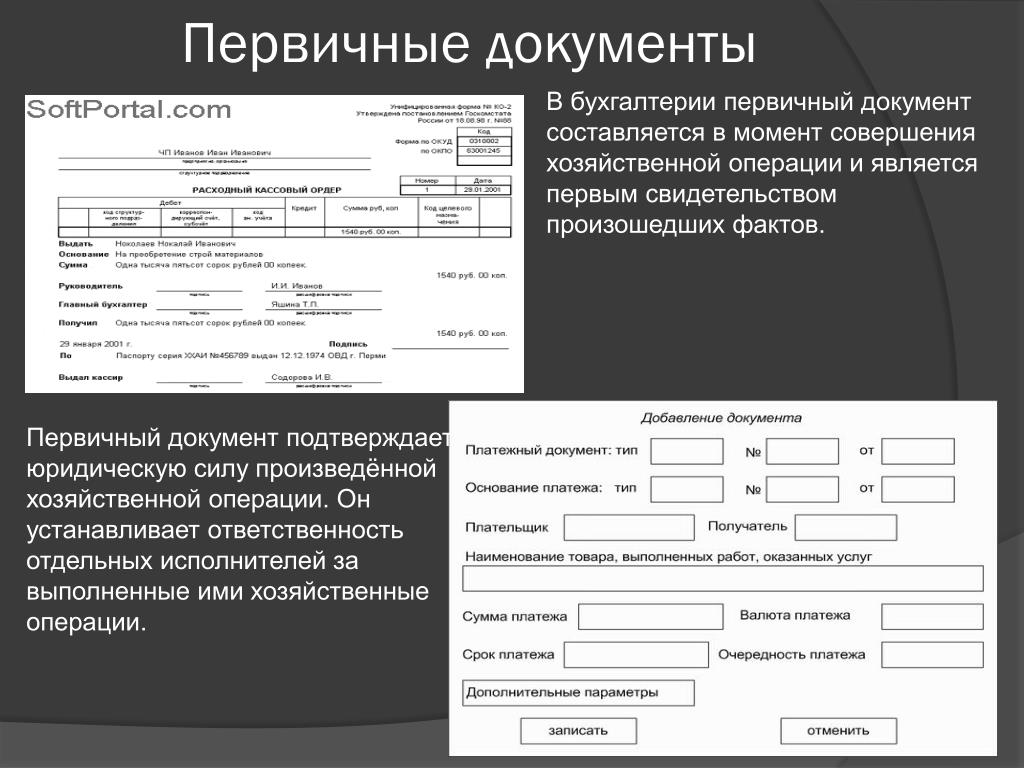

- Кассовый ордер. Показывает движение денежных средств в кассе организации.

- Накладная (универсальный передаточный документ). Подтверждает факт отгрузки товара в необходимом объеме покупателю после произведенной им оплаты.

- Товарно-транспортная накладная. Этот документ необходим для транспортировки товаров (материалов) со склада поставщика непосредственно покупателю. В нем должны содержаться полные банковские реквизиты обеих организаций, включая юридическое наименование, юридический адрес, индивидуальный номер налогоплательщика, сведения о перевозчике и адрес, по которому должен быть доставлен груз.

- Товарный чек. Удостоверяет передачу товара покупателю. В обязательном порядке этот документ должен быть зарегистрирован в налоговой инспекции. Он содержит номер и дату составления (дату передачи товара).

- Авансовый отчет. Этим документом сотрудник организации подтверждает обоснованность произведенных им трат. Авансовый отчет должен быть подтвержден кассовыми чеками и квитанциями, которые прикрепляются к листу формата А4.

- Табель учета рабочего времени. Этот документ отражает количество отработанного сотрудником рабочего времени за отчетный период.

- Расчетная, платежная или расчетно-платежная ведомости. Эти документы используются в организации начисления и выдачи заработной платы сотрудникам.

Читайте также

«Материальная ответственность главного бухгалтера: рамки ответственности, нюансы заключения договора» ПодробнееВедение первичного бухгалтерского учета

Ведение первичных документов бухгалтерского учета можно разделить на следующие этапы:

- Предварительный сбор и анализ информации.

- Составление первичного бухгалтерского документа.

- Утверждение документа.

- Обработка документации.

На первом этапе ведения учета обеспечивается консолидация бухгалтерской информации от различных подразделений организации и ее всесторонний анализ.

На втором этапе ведения учета эти сведения обрабатываются и заносятся в первичный бухгалтерский документ. Например, составляются карточки складского учета материалов на основании проведенного учета товарно-материальных ценностей. В конце отчетного периода информация из этих карточек попадает в отчеты о движении материальных ценностей.

Руководство организации также участвует при необходимости в обработке бухгалтерской информации. Например, при попытке установить виновного в имеющейся недостаче.

После того как была произведена проверка правильности математических вычислений, экономической обоснованности и легальности оформления хозяйственных операций, первичные документы подлежат регистрации. Данные из них переносятся в учетные регистры. На документах при этом ставится отметка об учете. Ведение первичных документов фирма вправе организовать в электронном виде. Однако если в организацию поступит запрос от налоговых или иных государственных органов на их представление, регистры придется распечатать.

Учетные регистры – это таблицы, позволяющие систематизировать бухгалтерскую информацию. Они необходимы для классификации всех имеющихся данных по ведению бухгалтерского учета.

Ведение учетных регистров предполагает их разделение на хронологические и систематические.

В хронологических регистрах хозяйственные операции отражаются в той последовательности, в которой они были совершены. В систематические регистры информация заносится по группам, исходя из определенных признаков и нужд бухгалтерского учета.

Ведение учетных регистров на предприятии происходит в форме бухгалтерских книг, карточек, ведомостей, журналов.

Читайте также

«Виды налоговых проверок: что должны знать владельцы бизнеса» Подробнее

Ведение бухгалтерского учета первичной документации происходит на основе синтетического и аналитического учета.

Ведение синтетического учета, соответственно, основано на систематических регистрах, а ведение аналитического — на аналитических регистрах. Вносить записи в регистры бухгалтер имеет право как с помощью компьютера, так и вручную.

Учетные регистры могут отличаться не только по внешнему виду, но и по форме. Она определяется порядком отражения данных в регистре.

Бухгалтерская книга — представляет собой сшитые регистры, все листы которых пронумерованы и заключены в переплет. На последней странице обязательно ставится дата и подпись главного бухгалтера. Кассовая книга, помимо всего перечисленного, должна быть прошита. Как правило, бухгалтерская книга содержит более двухсот страниц, поэтому для каждого счета в ней предусмотрена одна или несколько страниц. Бухгалтерские книги применяют для ведения синтетического и аналитического учета.

Карточки — они выполняются на бланке из плотной бумаги или неплотного картона. Скреплять их нет необходимости. Для ведения учета и хранения карточек на предприятии имеются специальные картотеки. Каждая карточка открывается на период, равный одному году. Информация о ней заносится в специальный реестр.

Для ведения учета и хранения карточек на предприятии имеются специальные картотеки. Каждая карточка открывается на период, равный одному году. Информация о ней заносится в специальный реестр.

Ведомости — их отличие от карточек заключается только в том, что они имеют больший формат и менее плотную структуру. Для их хранения и учета предусмотрены регистраторы, представляющие собой папки. Ведомости открываются на один месяц или один квартал.

Ведение учетных регистров требует от бухгалтера предельной аккуратности. Все вносимые данные должны легко читаться и не иметь двойного смысла. После того как хозяйственная операция была отражена в учетном регистре, в первичном документе необходимо сделать соответствующую отметку. Это значительно облегчит дальнейшую работу бухгалтера по ведению бухгалтерского учета. По истечении отчетного периода бухгалтер подводит итог по каждой странице регистра и составляет оборотную ведомость.

После сдачи годовой отчетности регистры группируются и отправляются в архив на хранение.

Несмотря на различные методы ведения бухгалтерского учета, первичные документы в любой организации должны храниться не менее пяти лет.

Зачем нужен бухгалтер:

Получить расчет

экономии

1️⃣Первичные документы в бухучете — Укрзвит

Главная Блог Первичные документы в бухучете

Государство: отчетность и налоги

Шпаргалка бухгалтера

Электронный документооборот

12 декабря 2022

Не пропустите важные сообщения Cashӓlot

Обновление ПРРО Cashӓlot до версии 01.00.050

Первичные бухгалтерские документы — это документы, которые составляются по фактам экономической деятельности предприятия. Если говорить просто — то каждая операция, которую проводит юридическое лицо, фиксируется именно за счет первичных документов. Это хлебные крошки, по которым контролирующий орган либо новый бухгалтер может отследить все опрации компании за тот или иной период.

Это хлебные крошки, по которым контролирующий орган либо новый бухгалтер может отследить все опрации компании за тот или иной период.

Рассмотрим, какой бывает первичная документация, как правильно составлять такие документы, когда должны составляться первичные документы и основные требования к ним.

Основные сведения первичных документов

ПД должны состоять из определенных данных, по которым возможно получить максимум информации относительно действия, прописанного в них. Такие данные называются реквизитами.

Обязательными реквизитами для документов, которые относятся к первичным, являются:

- Название либо код формы — общепринятый код, по которому определяется тип информации, которая фиксируется документом.

- Дата создания первичного документа.

- Название предприятия со стороны которого инициировано создание документа.

- Полная информация либо код операции, которая была проведена и факт которой фиксируется документом.

- Перечень должностных лиц, которые имеют отношение к операции.

- Подписи лиц, которые визируют проведение операции.

Также возможны дополнительные данные, которые дают больше информации по операции:

- Реквизиты — идентификационный номер операции.

- Детализация причины проведения операции (например, для списания со склада).

- Полная информация о личности-получателе услуги или товара.

Если в документах не хватает той или иной обязательной информации — такой документ может считаться недействительным.

Виды первичных документов бухгалтерского учета

Все первичные документы бухгалтерского учета имеют свою форму независимо от формата — электронный это документ или бумажный. Если документ составлен в свободной форме, но с указанием всех необходимых реквизитов — он может быть признан недействительным.

Перечень первичных документов бухгалтерского учета, которые могут быть созданы на предприятии:

Расходная накладная. Документ, который формируется на стороне поставщика и фиксирует факт передачи товаров от поставщика к покупателю. Расходная накладная имеет рекомендованную форму подачи, но может быть составлена в более свободной форме при условии соблюдения всех обязательных реквизитов.

Документ, который формируется на стороне поставщика и фиксирует факт передачи товаров от поставщика к покупателю. Расходная накладная имеет рекомендованную форму подачи, но может быть составлена в более свободной форме при условии соблюдения всех обязательных реквизитов.

Товарно-транспортная накладная или ТТН. Для ТТН существует утвержденный шаблон. Накладная создается в случаях, когда для передачи товара покупателю были задействованы транспортные компании.

Акт о выполненных работах. Документ, который фиксирует факт выполнения работы. Подписывается двумя сторонами — заказчиком и предоставителем услуг. Подписанный документ имеет целью зафиксировать, что услуги приняты со стороны покупателя и стороны претензий друг к другу не имеют. Форма такого документа утверждена.

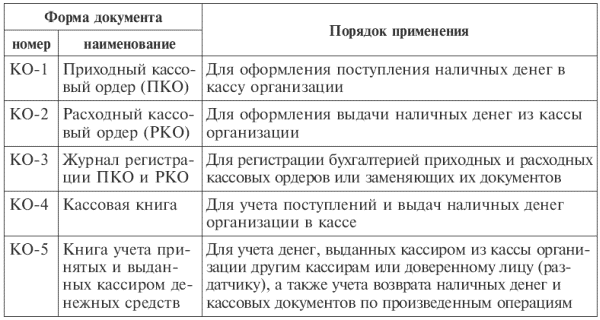

Расходный и приходный кассовые ордера. Это документы, которые фиксируют факт прихода либо изъятия наличных средств из кассы. Имеют утвержденную форму.

Счет-фактура. Документ детально описывает хозяйственную операцию о предоставлении товара или услуги. Обязательно содержит информацию по количеству товаров-услуг, стоимость каждой из позиций, общую сумму платежа и валюту, в которой проводится расчет.

Документ детально описывает хозяйственную операцию о предоставлении товара или услуги. Обязательно содержит информацию по количеству товаров-услуг, стоимость каждой из позиций, общую сумму платежа и валюту, в которой проводится расчет.

Бухгалтерская справка. Бухсправка — это единственный документ, который может считаться корректирующим. В случаях, когда необходимо внести правки в предыдущие документы для исправления бухгалтерской ошибки — используется бухгалтерская справка. Также бухгалтерская справка может использоваться для закрытия операционных счетов учета расходов и доходов и в таком случае — она не считается первичным документом.

Это основные виды бухгалтерских документов, которые присутствуют в законодательстве Украины. Именно они должны составляться для сопровождения любой финансовой операции на предприятии.

Нормативно-правовая база ПД

К первичным документам относятся 6 типов документов, составленных определенным образом. Но чем регулируется форма подачи того или иного документа? Рассмотрим законодательство, которое регулирует основные требования к первичным бухгалтерским документам.

Нормативными актами, которые регулируют форму и требования к содержанию первичной документации являются:

- Закон Украины «Про бухгалтерський облік та фінансову звітність в Україні» от 16.07.1999 г.

- Положення про документальне забезпечення записів у бухгалтерському обліку, утвержденное приказом Министерства финансов Украины от 24.05.1995 года № 88

Формат создания первичных документов не зависит от формы документа — он может быть создан и зарегистрирован как в электронной так и в письменной форме. Единственная разница — тип подписи и печати. Вона может быть как цифровой, так и аналоговой.

Сроки хранения первичных документов

Документ, который относится к ПД, должен храниться в бухгалтерии для возможной проверки.

Согласно пункта 44.3 НКУ, все первичные документы должны храниться не менее 1095 дней со дня подачи налоговой отчетности, которая ссылается на эти первичные документы. Если речь идет о документах, необходимых для осуществления налогового контроля за трансфертным ценообразованием, то документы должны храниться не менее 2555 дней.

Так что, минимум три года с момента подачи отчетности, бухгалтерия должна хранить все оригиналы первичных документов, после чего они могут быть утилизированы.

Отдельный случай — проверка со стороны контролирующих органов. Скажем, если на предприятии была проведена проверка документов со стороны налоговой, то все документы, которые проверялись должны храниться еще три года после того. Отсчет начинается с 01 января следующего года.

Таким образом, документ, датированный 01.08.2017, который был проверен налоговой службой 01.02.2020 года, должен храниться еще до 01.01.2024 года.

Если речь идет о документах, содержащих информацию о финансовых операциях, то они должны храниться 5 лет после проверки. В нашем случае — до 01.01.2026 року.

В случаях, когда документы были утрачены или уничтожены до окончания даты хранения — на предприятие накладывается штраф.

Ответственность за сохранность документов первичного учета

Всю ответственность за сохранность документов несет предприятие. Поэтому, вся документация должна хранится в архивах, идеально, если в огнестойких шкафах.

Поэтому, вся документация должна хранится в архивах, идеально, если в огнестойких шкафах.

Непосредственно ответственность за сохранность документов, чаще всего, перекладывают на главного бухгалтера или человека, который был назначен главным бухгалтером.

Когда сроки хранения документов истекают, необходимо проводить процедуру экспертизы. Экспертиза фиксирует список документов, у которых сроки хранения истекли, создается акт о списании с перечнем документов и только после этого предприятие имеет право на уничтожение документации. Если документы были утилизированы без процедуры экспертизы, то такая процедура может быть признана незаконной.

Типичные ошибки при заполнении первичных документов

Первчиная документация — альфа и омега отчетности любого юридического лица. Кроме отчетности, они важны для структурированного учета операций самой компанией. Рассмотрим несколько ошибок, которые встречаются чаще всего.

Не заполняются в полном объеме обязательные реквизиты. Документ, в котором отсутствуют данные в полях обязательных реквизитов не является действительным и не может быть принят в качестве документа отчетности.

Документ, в котором отсутствуют данные в полях обязательных реквизитов не является действительным и не может быть принят в качестве документа отчетности.

В документе присутствуют исправления. Если речь идет о документах, которые фиксируют банковские и кассовые операции, то исправления не допускаются в любом случае. Такие ошибки необходимо переделывать либо способом создания нового документа, либо с помощью бухгалтерскоц справки.

Если же речь идет о меньших ошибках, например, исправления реквизитов сторон в уже подписанном акте выполненных работ, то исправления допускаются только при условии соблюдения двух нормативов:

- Ошибки исправляются путем зачеркивания неправильных данных и написанием корректных данных над зачеркнутыми. То есть, замазывание корректором — не допускается.

- К каждому исправлению должна добавляться надпись «Исправлено» с указанием даты исправления и подписями всех сторон, которые подписали документы.

Если документ существует в нескольких экземплярах — исправления должны применяться ко всем экземплярам.

Если документ существует в нескольких экземплярах — исправления должны применяться ко всем экземплярам.

Документ остался не подписанным. Это касается как документов в электронном виде, так и в бумажном. Неподписанный документ не считается действительным и не может служить первичным документом.

Не пропустите важные сообщения Cashӓlot

Обновление ПРРО Cashӓlot до версии 01.00.050

4 вредных и опасных заблуждения о хранении бухгалтерских документов

Из писем коллег и разъяснений государственных органов мы выявили вредные и опасные заблуждения о хранении документов. В нашей статье мы расскажем о том, что чаще всего путают бухгалтеры.

Заблуждение №1. Электронные первичные документы должны храниться в печатном виде.

Закон не требует печати электронных первичных документов и хранения их в бумажном виде. Налоговые органы вправе истребовать документы при проверках, причем, как правило, заверенные копии (ст. 93, абз. 2 НК РФ). Но если документ оформляется в электронном виде, отправьте его через личный кабинет или через систему электронной отчетности.

2 НК РФ). Но если документ оформляется в электронном виде, отправьте его через личный кабинет или через систему электронной отчетности.

Бывают случаи, когда невозможно представить документы в том виде, в котором они составлены. Компания вправе выдавать электронные документы в любом формате (письмо ФНС от 09.12.2022 № ЗГ-3-26/13861). Но налоговые органы могут принимать документы только в виде файлов xml и сканированных копий (tif; jpg; pdf; png).

Документы не в формате ФНС можно направить в инспекцию двумя способами. Первый – распечатать и отправить на бумажном носителе с отметкой о том, что документ заверен электронной подписью (письмо ФНС от 11.12.2017 № ЭД-4-15/25048). Второй – распечатать, отсканировать и заверить скан усиленной электронной подписью (письмо № ЗГ-3-26/13861).

Заблуждение №2: Бумажные документы можно сканировать и хранить в электронном виде

Хранить документы в том виде, в котором они были созданы (п. 24 ФСБУ 27/2021). Преобразование бумажных документов в электронный вид не допускается. Это подтверждают официальные лица (письма Минфина от 28 декабря 2022 г. № 07-01-10/128798 и от 5 декабря 2022 г. № 03-03-10/118589).

Это подтверждают официальные лица (письма Минфина от 28 декабря 2022 г. № 07-01-10/128798 и от 5 декабря 2022 г. № 03-03-10/118589).

Налоговые инспекторы при проведении проверки вправе знакомиться с оригиналами документов (абз. 7 п. 2 ст. 93 НК РФ). Сканированные документы не заменяют бумажные оригиналы, даже если копии заверены усиленной электронной подписью. Если у компании есть только сканы, проверяющие откажут в расходах и отчислениях, наложат дополнительные налоги, пени и штрафы. Кроме того, компанию могут оштрафовать на 10 000 рублей за грубое нарушение правил ведения бухгалтерского учета (статья 120 НК РФ).

Заблуждение № 3. Срок хранения документов считается с даты оформления документов

Срок хранения документов следует исчислять с 1 января года, следующего за годом, в котором завершено оформление документов (ч. 2 ст. 21.1 Федеральный закон от 22.10.2004 № 125-ФЗ, пункт 4.1 Инструкции, утвержденной приказом Росархива от 20.12.2019 № 237). Для первичных документов срок хранения следует исчислять с 1 января года, следующего за годом, в котором вы в последний раз использовали документ для исчисления и уплаты налогов, а также составления отчетности (письмо Минфина № 03-07- 11/45829от 19 июля 2017 г. ). Срок хранения регистров НДС должен исчисляться с даты внесения последней записи особым образом (Постановление Правительства № 1137 от 26.12.2011). Бухгалтерские и налоговые документы, подтверждающие исчисление и уплату налогов, должны храниться в течение пяти лет (подпункт 8 пункта 1 статьи 23, подпункт 5 пункта 3 статьи 24 НК РФ).

). Срок хранения регистров НДС должен исчисляться с даты внесения последней записи особым образом (Постановление Правительства № 1137 от 26.12.2011). Бухгалтерские и налоговые документы, подтверждающие исчисление и уплату налогов, должны храниться в течение пяти лет (подпункт 8 пункта 1 статьи 23, подпункт 5 пункта 3 статьи 24 НК РФ).

Документы об убытках должны храниться в течение всего периода, в течение которого вы уменьшаете налоговую базу текущего периода за счет убытков (п. 4 ст. 283 НК РФ). Максимальный срок хранения 10 лет.

Документы, подтверждающие исчисление и уплату взносов, должны храниться в течение шести лет (пп. 6 п. 3.4 ст. 23 НК РФ).

Заблуждение №4: Можно избавиться от документов, не подтверждающих расчет налогов.

Надежнее хранить не менее пяти лет документы, даже косвенно подтверждающие сделки. Налоговые органы могут потребовать дополнительные бумаги для проверки реальности операций.

Имя*

Электронная почта*

Номер телефона

Сообщение

Какие сведения указываются в графе 6 формы Инвентаризационного учета физическими лицами

Порядок ведения инвентаризационного учета для физических лиц — предпринимателей, в том числе плательщиков единого налога, утвержденный Приказом Министерства финансов Украины от 03. 09.2021 № 496 (далее – Порядок № 496) определяет правила инвентаризационного учета и распространяется на физических лиц — предпринимателей, в том числе плательщиков единого налога, которые в соответствии с пунктом 12 статьи 3 Закона Украины от 07.06.1995 № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» с изменениями и дополнениями (далее – Закон № 265) обязаны вести товарно-материальный учет и реализовывать только те товары, которые отражены в такой учет, и физические лица, фактически осуществляющие реализацию товаров (услуг) и (или) расчетные операции в месте реализации (хозяйственном субъекте) таких физических лиц — предпринимателей.

09.2021 № 496 (далее – Порядок № 496) определяет правила инвентаризационного учета и распространяется на физических лиц — предпринимателей, в том числе плательщиков единого налога, которые в соответствии с пунктом 12 статьи 3 Закона Украины от 07.06.1995 № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» с изменениями и дополнениями (далее – Закон № 265) обязаны вести товарно-материальный учет и реализовывать только те товары, которые отражены в такой учет, и физические лица, фактически осуществляющие реализацию товаров (услуг) и (или) расчетные операции в месте реализации (хозяйственном субъекте) таких физических лиц — предпринимателей.

Пунктом 1 раздела II Порядка № 496 установлено, что учет запасов осуществляется индивидуальным предпринимателем путем постоянного внесения сведений о поступлении и выбытии товаров на основании первичных документов, являющихся неотъемлемой частью такого учета в Инвентаризационном учете форма (далее – учетная форма).

При этом первичные документы – описание остатков товаров на начало учета, счета-фактуры, транспортные документы, таможенные декларации, акты закупок, фискальные чеки, товарные чеки, иные документы, содержащие реквизиты, идентифицирующие поставщика и получателя товаров (наименование ( наименование) субъекта хозяйствования, регистрационный номер учетной карточки налогоплательщика или код согласно ЕГРП предприятий и организаций Украины субъекта хозяйствования, серия и номер паспорта/идентификационного номера карточки для физических лиц, которые по своим религиозным убеждениям отказались от принять регистрационный номер учетной карточки налогоплательщика и официально уведомить соответствующий контролирующий орган и иметь соответствующую отметку в паспорте, дату проведения операции, наименование, количество и стоимость товаров (пункт 2 раздела I Порядка № 496).

Физическое лицо — предприниматель, осуществляющее деятельность в нескольких торговых точках (хозяйственном субъекте), ведет товарно-материальный учет по каждому отдельному торговому месту (хозяйственному субъекту) на основании первичных документов, подтверждающих получение товаров таким физическим лицом — предпринимателем или отдельным торговым местом (хозяйственным субъектом) юридическое лицо) и/или первичные документы на внутреннюю перевозку товаров между физическим лицом-предпринимателем и его индивидуальным местом реализации (хозяйственным субъектом). Неотъемлемой частью такого учета являются первичные документы по внутренней перевозке грузов.

Неотъемлемой частью такого учета являются первичные документы по внутренней перевозке грузов.

Первичные документы, на основании которых производятся записи в форму учета, являются обязательными приложениями к такой форме. Внесение данных в форму учета при поступлении товаров на основании первичных документов осуществляется до их реализации.

Форма бухгалтерского учета определяется приложением к Порядку № 496 и предусматривает заполнение графы 6 «Поставщик (продавец, производитель) или получатель товаров».

Подпункт 3.3. Пунктом 3 раздела II Порядка № 496 установлено, что в графах 3-6 должны быть указаны реквизиты первичного документа, вид первичного документа, дата его составления, номер первичного документа (при его наличии), наименование (наименование субъекта хозяйствования — поставщика или получателя , его регистрационный номер учетной карточки налогоплательщика или код согласно Единому государственному реестру предприятий и организаций Украины код/номер удостоверения личности для физических лиц, которые по религиозным убеждениям отказались от принятия регистрационного номера учетной карточки налогоплательщика и официально уведомили об этом соответствующим надзорным органом и иметь соответствующую отметку в паспорте.

Подпунктом 5 пункта 3 раздела II Порядка № 496 установлено, что реализацией товаров для целей Порядка № 496 признается внутренняя перевозка товаров между местами реализации (хозяйствующими субъектами) и/или местами хранения, принадлежащими одному индивидуальный предприниматель.

Таким образом, при внутренних перевозках товаров графа 6 формы учета в соответствии с подпунктом 3.3. Пункт 3 раздела II Порядка № 496, должен содержать наименование (наименование) хозяйствующего субъекта (собственник или пользователь хозяйствующего субъекта, откуда поступают товары), его регистрационный номер учетной карточки налогоплательщика или код в соответствии с Единой государственной Код Реестра предприятий и организаций Украины/номер удостоверения личности для физических лиц, которые по религиозным убеждениям отказались от принятия регистрационного номера учетной карточки налогоплательщика и официально уведомили об этом соответствующий контролирующий орган и имеют соответствующую отметку в паспорте.

Об авторе