Первичные документы в бухгалтерии это: Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

перечень, законодательное регулирование, учет и хранение.

-

Что такое первичный документ

-

Что указано в первичном документе

-

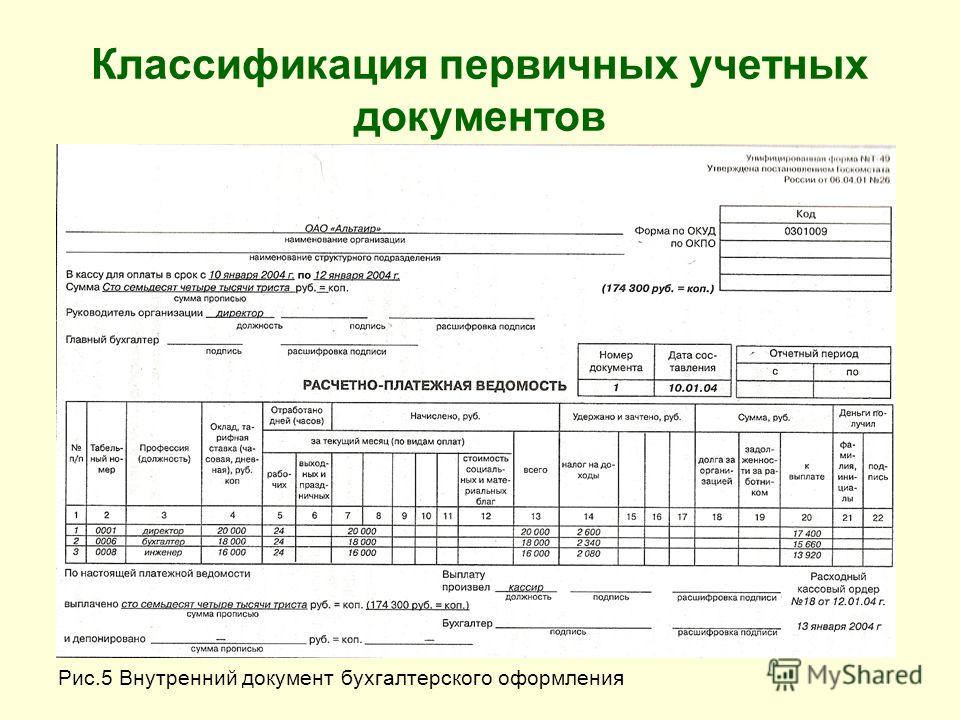

Унифицированные формы первичной документации

-

«Первичка» оформлена. А что дальше?

-

Что делает бухгалтер первичной документации

Как мы знаем, любое событие, которое происходит в жизни компании, – сделка с клиентом, открытие или закрытие филиала, поставка товара, приобретение имущества – так или иначе влияет на дальнейшую судьбу фирмы, ее финансовое состояние и движение финансовых средств.

Деятельность компании немыслима без того, чтобы документально фиксировать каждую финансовую операцию или событие – что произошло, кто ответственен, какие суммы, средства и объемы продукции задействованы в процессе.

Что такое первичный документ

Такой термин, как «первичка», известен каждому бухгалтеру, но даже опытному специалисту бывает трудно сразу перечислить все документы, которые относятся к первичным. Кроме того, для бухгалтерского и налогового учетов зачастую требуется разный перечень документов – это создает дополнительные трудности.

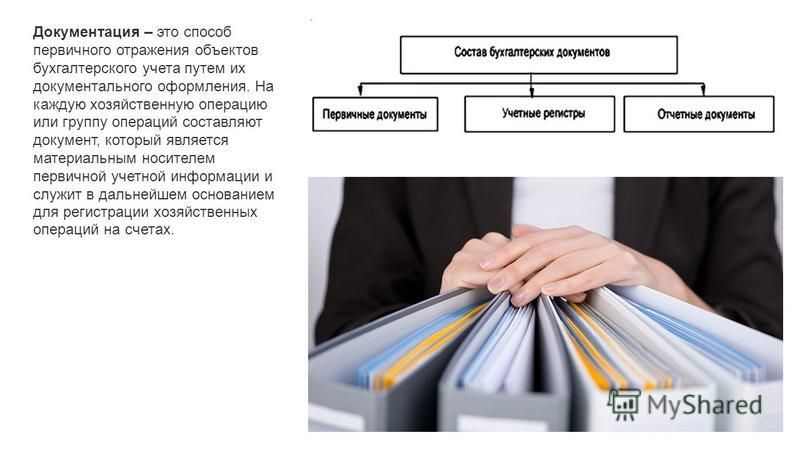

Первичные документы – это документы, подтверждающие определенное действие компании: сделку, операцию, событие или что-то еще. Все эти действия именуются фактами хозяйственной жизни, или ФХЖ. ФХЖ должны быть связаны непосредственно с хозяйственной деятельностью организации, иметь экономический эффект и влиять на движение денежных средств в рамках фирмы.

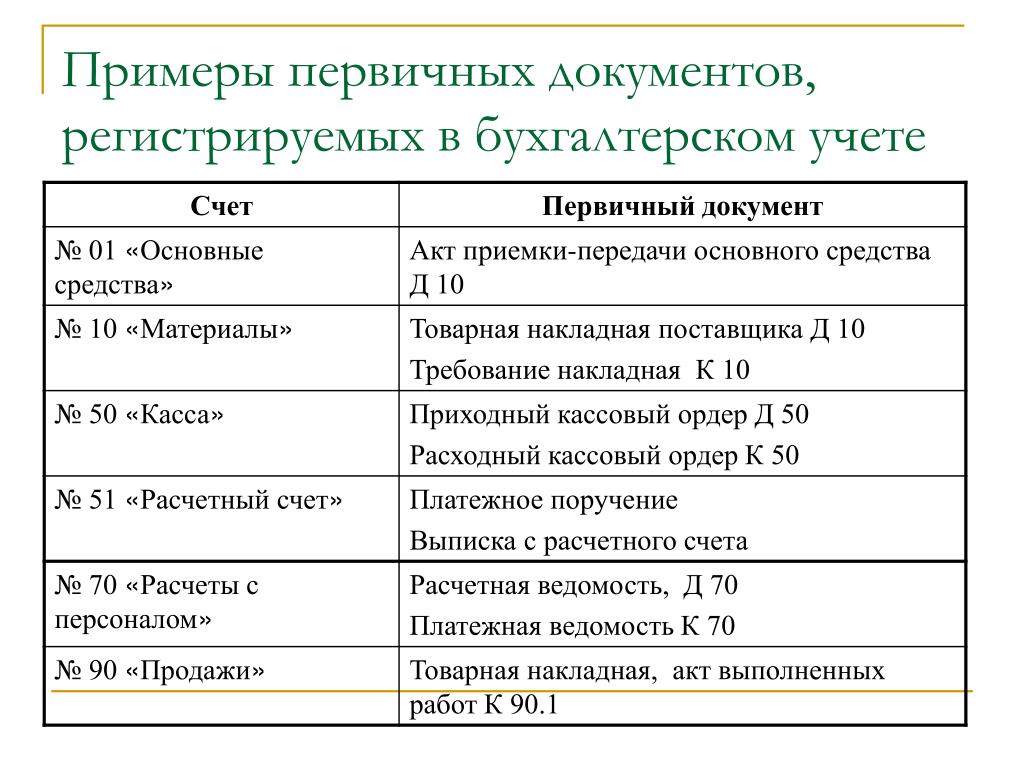

К первичным документам относят контракты, счета на оплату, кассовые чеки, товарные накладные, платежные поручения и многое другое.

Что указано в первичном документе

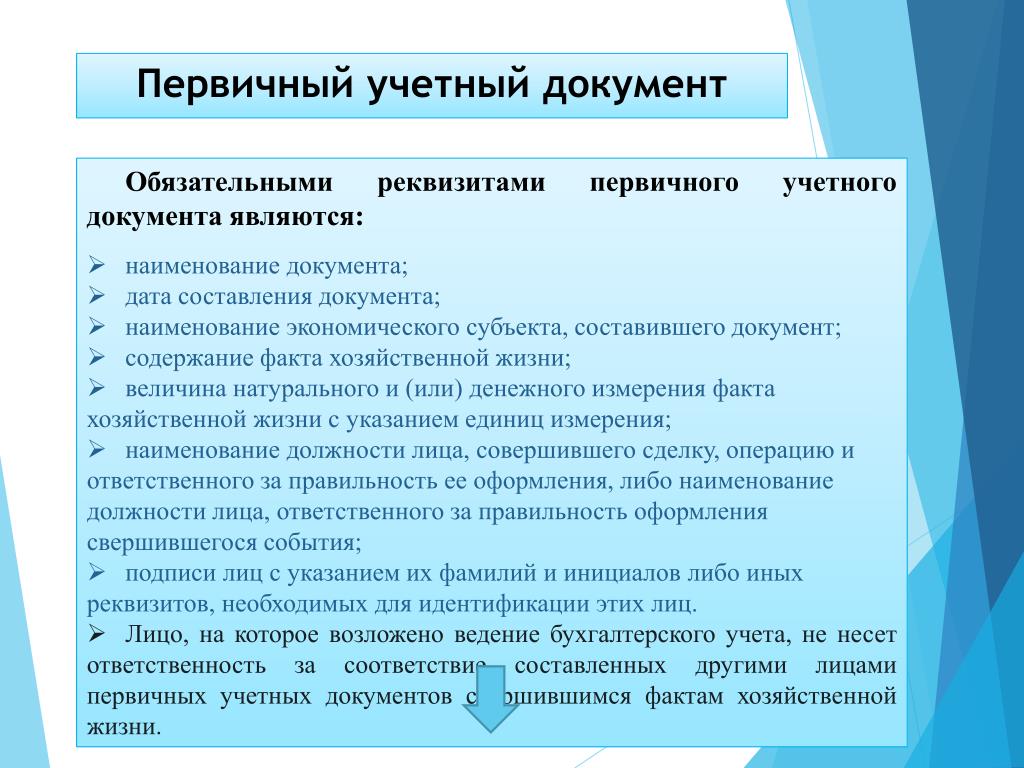

Согласно Закону № 402-ФЗ, каждый из первичных документов должен иметь семь реквизитов. Перечислим их:

-

название документа;

-

дата составления;

-

название субъекта, составившего документ;

-

содержание факта хозяйственной жизни.

Тут отметим, что одним первичным документом могут быть оформлены сразу несколько ФХЖ, связанных между собой. В этом случае бухгалтеру нужно привести в документе содержание всех ФХЖ. Кроме того, если первичный документ составляется на основании другого документа, то в «первичке» необходимо дать на него ссылку.

В этом случае бухгалтеру нужно привести в документе содержание всех ФХЖ. Кроме того, если первичный документ составляется на основании другого документа, то в «первичке» необходимо дать на него ссылку.

Документ, на основании которого составлена «первичка», называется оправдательным. Это может быть договор, кассовый чек, судебный акт и многое другое. Оправдательный документ не обязан содержать те же реквизиты, что и первичный, но ссылка на него в первичном документе указывается обязательно.

Продолжим перечисление. Помимо указанных пунктов, первичный документ должен содержать:

-

величину измерения ФХЖ – натуральную или денежную – с указанием единиц измерения;

-

должности всех лиц, причастных к процессу;

-

подписи должностных лиц с указанием фамилий и инициалов.

Если форма первичного документа не соответствует указанным критериям, компанию могут ждать неприятные последствия в виде проблем с налоговыми органами. Также неверная форма «первички» может сослужить плохую службу при судебных разбирательствах.

Также неверная форма «первички» может сослужить плохую службу при судебных разбирательствах.

Унифицированные формы первичной документации

До 2013 года в качестве первичных бухгалтеры должны были использовать те документы, которые составлены по специально утвержденным формам. Данные формы до сих пор применимы и называются унифицированными. В свободной же форме можно было оформлять «первичку», для которой не существовало унифицированной формы.

С вступлением в силу Закона № 402-ФЗ всё изменилось – организации получили право оформлять любую «первичку» самостоятельно, лишь указывая те реквизиты, что мы перечислили выше. Тем не менее, многие компании продолжают применять унифицированные бланки, ведь эти бланки по-прежнему соответствуют требованиям.

В то же время формы первичной документации, которые установлены в соответствии с другими федеральными законами, продолжают оставаться обязательными. Это, например,

-

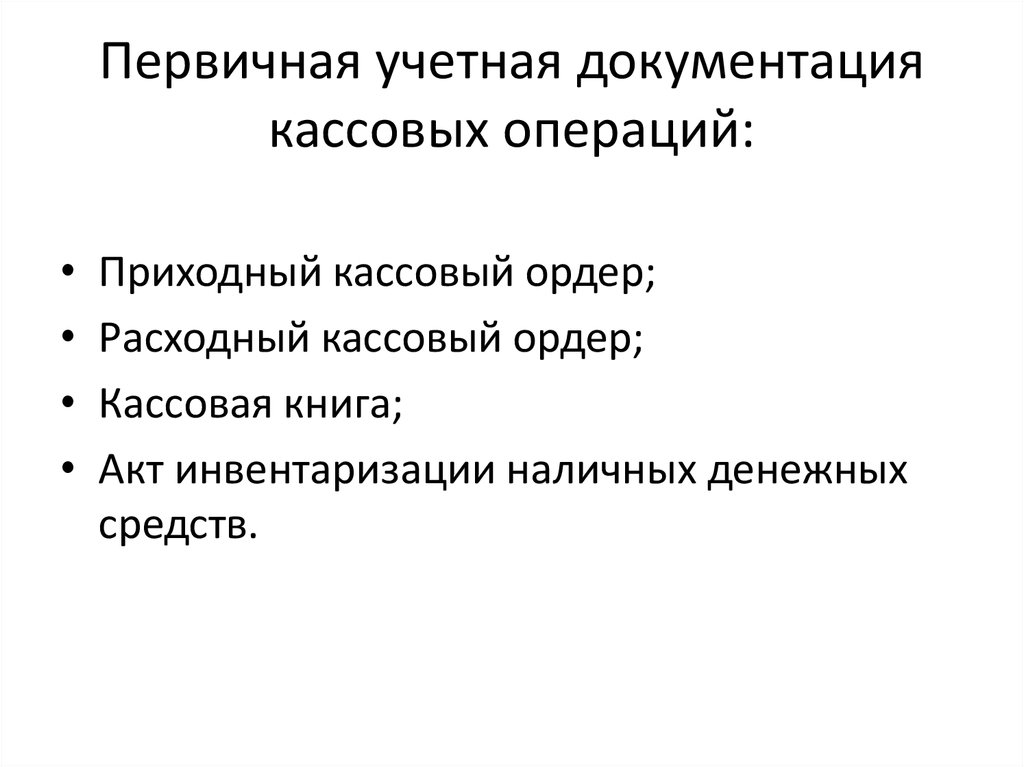

кассовые документы из альбома унифицированных форм;

-

определенные транспортные накладные;

-

формы, утвержденные для бюджетников, и т.

д.

Отметим, что перечень унифицированных форм первичных бухгалтерских документов 2022 года для бюджетников можно найти в приказе Минфина от 30.03.2015 № 52н.

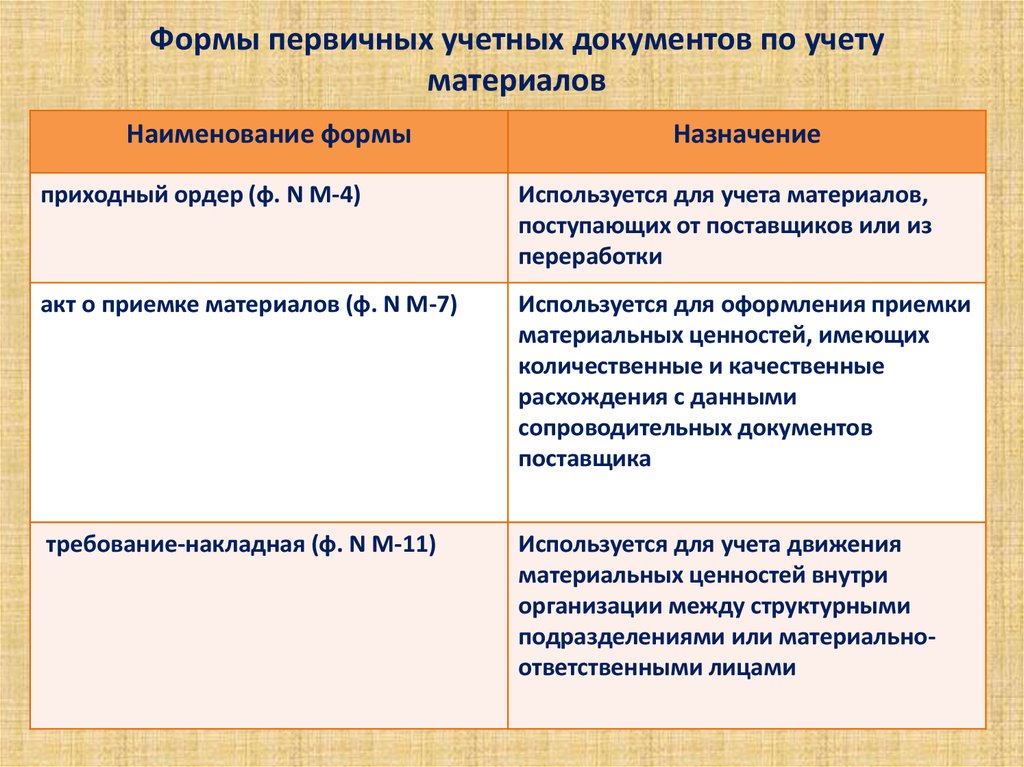

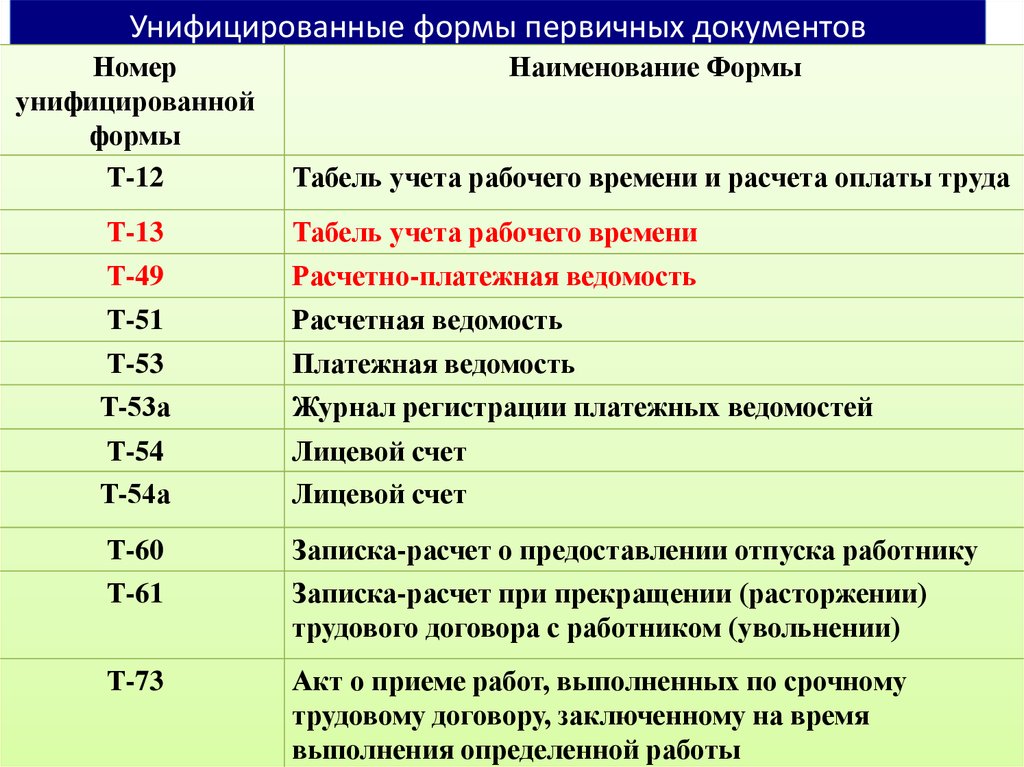

Существует также альбом унифицированных форм «первички» – тематическая подборка, регламентирующая учет определенного вида первичной документации. Так, например, есть альбомы, которые помогают бухгалтерам вести учет документов, связанных с

-

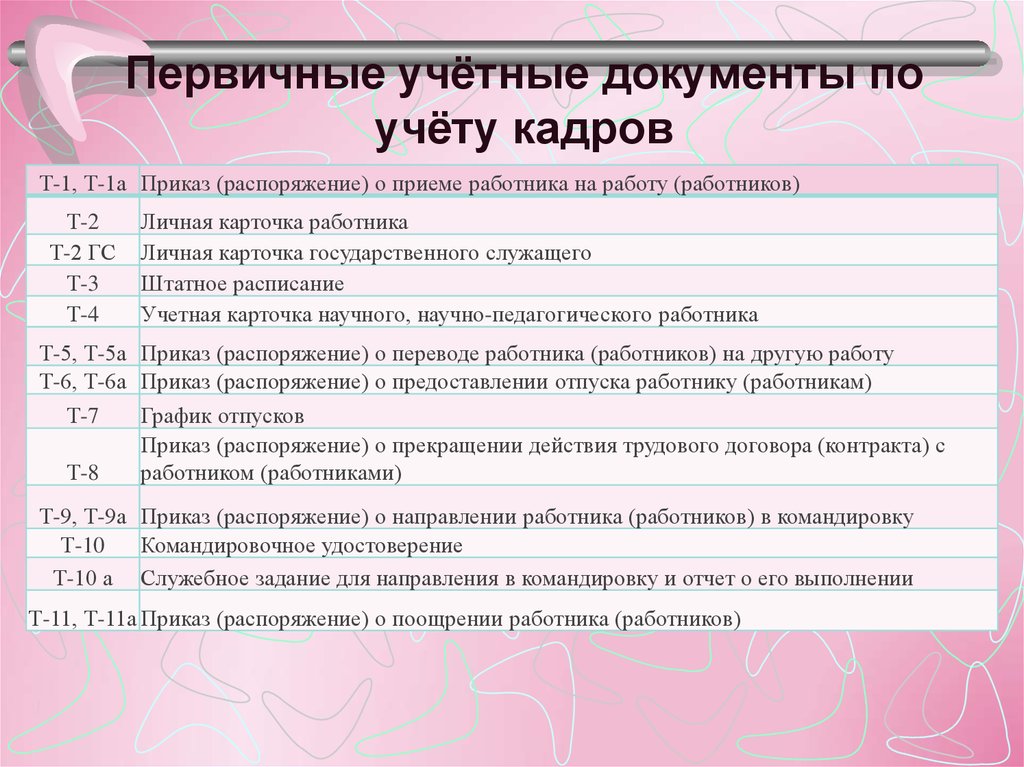

кадрами, расчетом оплаты труда;

-

кассовыми и торговыми операциями;

-

основными средствами;

-

материалами;

-

продукцией и т. д.

Также с 1 января 2022 года вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Этот стандарт устанавливает новые правила оформления, исправления и хранения «первички».

Каждый специалист решает самостоятельно, как ему удобнее работать и вести учет первичной документации. На бухгалтера влияют как строгие правила, так и рекомендации.

«Первичка» оформлена. А что дальше?

Итак, ФХЖ совершен, документы оформлены по всем правилам. В чем заключается дальнейшая работа сотрудников фирмы с первичным документом?

После оформления первичный документ поступает к бухгалтеру. Специалист приступает к его обработке, которая включает

-

сбор по группам: хранить первичные документы «всем скопом» нельзя – в противном случае компания рискует не найти нужный документ при первой необходимости. Поэтому документы распределяют по датам, наименованию, содержанию операции и т. д.

Первичные документы хранятся в бухгалтерии до передачи в архив. Ответственными за их хранение назначаются лица, уполномоченные главным бухгалтером. Все чаще на помощь при хранении, систематизации и поиске первичных документов приходят электронные бухгалтерские сервисы.

Все чаще на помощь при хранении, систематизации и поиске первичных документов приходят электронные бухгалтерские сервисы.

Первичные документы хранятся сроком не менее пяти лет после отчетного года. Именно в этот срок ФНС может запросить документ для проверки. Если компания нарушает срок хранения первичного документа, то она рискует получить штраф или столкнуться с проблемами с налогами.

Что делает бухгалтер первичной документации

В крупных компаниях первичных документов бывает очень много, поэтому для работы с ними может потребоваться отдельный специалист – бухгалтер первичной документации. В должностные обязанности такого сотрудника входит множество задач:

-

сбор информации для «первички» у сотрудников и контрагентов;

-

заполнение первичных документов;

-

внесение документов в учетную систему;

-

оформление корреспонденции по счетам бухучета;

-

контроль документооборота;

-

передача бумажных первичных документов в архив и многое другое.

От специалиста требуется внимательность, усидчивость, скрупулезность. Не менее важна стрессоустойчивость. Дело в том, что работа такого сотрудника может быть распределена неравномерно, и в конце отчетного квартала часто приходится трудиться в авральном режиме.

Что касается профессиональных знаний, то такому сотруднику потребуются финансовая и юридическая грамотность, умение работать с 1С и другими бухгалтерскими программами, знание правил хранения документов и ведения архивов.

Чтобы получить специальность бухгалтера по первичной документации, а также четко понимать подводные камни регулярно меняющегося законодательства, предлагаем пройти обучение в НИПКЭФ. Для студентов – в зависимости от их запросов, пожеланий и уровня подготовки – разработано множество эффективных онлайн-курсов по бухучету, дающих право работать по специальности.

В этом блоге, к сожалению, мы не можем дать более подробную информацию о бухгалтерском учете. Но надеемся, что статья помогла специалистам с определениями, а также вдохновила на обучение и продвижение по карьерной лестнице.

Но надеемся, что статья помогла специалистам с определениями, а также вдохновила на обучение и продвижение по карьерной лестнице.

Учет первичных документов, поступивших в более позднем периоде

Бухгалтерским методологическим центром (БМЦ) в Рекомендациях Р62/2015- КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам», принятым 20.05.2015г. раскрыт весьма интересный подход к отражению в бухгалтерском учете первичных учетных документах, поступивших в более позднем периоде.

Данные первичных учетных документов отражаются в регистрах бухгалтерского учета по дате свершения актов хозяйственной жизни а не по дате составления и (или) получения первичного учетного документа (при условии выполнения критериев для признания ФХЖ в отчетном периоде).

Таким образом, если первичный учетный документ составлен и (или) получен после окончания отчетного периода, в котором имел место акт хозяйственной жизни, но до даты составления отчетности за указанный период, то данные такого документа в полном объеме отражаются в регистрах бухгалтерского учета этого периода.

Если же на момент составления отчетности за период, в котором имел место факт хозяйственной жизни, «внешний» первичный учетный документ не получен, то необходимо отразить данные на основании внутреннего документа (например, бухгалтерской справки), а в последующем, по мере получения внешнего учетного документа эти данные подлежат корректировке.

Данный подход основан на следующих нормах законодательства и иных актов: в соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который в свою очередь должен составляться при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Согласно п. 1 ст. 10 указанного Федерального закона, данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. При этом Закон № 402-ФЗ не определяет понятие «своевременности» в отношении даты отражения факта хозяйственной жизни.

Вместе с тем, доходы и расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствии с п.п. 18,19 ПБУ 10/99 «Расходы организации» (Приказ Минфина России от 06.05.1999 № 33н), и п.п. 6, 12-16 ПБУ 9/99 «Доходы организации» (Приказ Минфина РФ от 06.05.1999г. № 32н). При этом нормы рассматриваемых ПБУ не содержат ограничений для признания доходов и расходов, связанных с датой составления и (или) получения первичного учетного документа, которым такой факт хозяйственной жизни оформляется.

Таким образом, своевременная регистрация факта хозяйственной жизни в регистрах бухгалтерского учета означает, что факт хозяйственной жизни должен регистрироваться по его дате совершения, а не дате первичного документа, которым факт хозяйственной жизни оформлен.

При этом в Законе «О бухгалтерском учете» и иных нормативных документах не указано, что дата регистрации данных первичного документа в бухгалтерском регистре не может быть раньше даты самого первичного документа.

Таким образом, системный анализ действующего законодательства по бухгалтерскому учету показывает, что в регистрах бухучета могут регистрироваться первичные документы с более поздней датой составления и (или) получения, чем дата окончания отчетного периода, в котором имел место факт хозяйственной жизни при наличии в этом документе специальной информации о дате (периоде) совершения факта хозяйственной жизни.

Например, за аренду помещения за 1 квартал 2016 года первичный документ получен 10.04.2016г. Размер арендной платы фиксированный.

Данный документ необходимо отразить в бухгалтерском учете в марте 2016 года.

Пример 2. В декабре 2016г. проводились ремонтные работы. Но акт с исполнителем на момент составления годовой бухгалтерской отчетности не подписан. Предполагается, что документ будет датирован уже апрелем 2016 года, и сумма точно не известна.

В этом случае в бухгалтерском учете и отчетности за 2015 год необходимо отразить предполагаемую сумму на основании, например, заключения комиссии, а при получении от исполнителя первичного документа отразить корректировку в соответствии с нормами ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина РФ от 28. 06.2010г. № 63н).

06.2010г. № 63н).

Отметим, что при таком подходе к отражению первичных документов в бухгалтерском учете данные бухгалтерского учета не всегда будут соответствовать данным налогового учете, что повлечет формирование временных разниц в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (Приказ Минфина РФ от 19.11.2002г. № 114н).

Какие сведения указываются в графе 6 формы Инвентаризационного учета физическими лицами

Порядок ведения инвентаризационного учета для физических лиц — предпринимателей, в том числе плательщиков единого налога, утвержденный Приказом Министерства финансов Украины от 03.09.2021 № 496 (далее – Порядок № 496) определяет правила инвентаризационного учета и распространяется на физических лиц — предпринимателей, в том числе плательщиков единого налога, которые в соответствии с пунктом 12 статьи 3 Закона Украины от 07.06.1995 № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» с изменениями и дополнениями (далее – Закон № 265) обязаны вести товарно-материальный учет и реализовывать только те товары, которые отражены в такой учет, и физические лица, фактически осуществляющие реализацию товаров (услуг) и (или) расчетные операции в месте реализации (хозяйственном субъекте) таких физических лиц — предпринимателей.

Пунктом 1 раздела II Порядка № 496 установлено, что учет запасов осуществляется индивидуальным предпринимателем путем постоянного внесения сведений о поступлении и выбытии товаров на основании первичных документов, являющихся неотъемлемой частью такого учета в Инвентаризационном учете форма (далее – учетная форма).

При этом первичные документы – описание остатков товаров на начало учета, счета-фактуры, транспортные документы, таможенные декларации, акты закупок, фискальные чеки, товарные чеки, иные документы, содержащие реквизиты, идентифицирующие поставщика и получателя товаров (наименование ( наименование) субъекта хозяйствования, регистрационный номер учетной карточки налогоплательщика или код согласно ЕГРП предприятий и организаций Украины субъекта хозяйствования, серия и номер паспорта/идентификационного номера карточки для физических лиц, которые по своим религиозным убеждениям отказались от принять регистрационный номер учетной карточки налогоплательщика и официально уведомить соответствующий контролирующий орган и иметь соответствующую отметку в паспорте, дату проведения операции, наименование, количество и стоимость товаров (пункт 2 раздела I Порядка № 496).

Физическое лицо — предприниматель, осуществляющее деятельность в нескольких торговых точках (хозяйственном субъекте), ведет товарно-материальный учет по каждому отдельному торговому месту (хозяйственному субъекту) на основании первичных документов, подтверждающих получение товаров таким физическим лицом — предпринимателем или отдельным торговым местом (хозяйственным субъектом) юридическое лицо) и/или первичные документы на внутреннюю перевозку товаров между физическим лицом-предпринимателем и его индивидуальным местом реализации (хозяйственным субъектом). Неотъемлемой частью такого учета являются первичные документы по внутренней перевозке грузов.

Первичные документы, на основании которых производятся записи в форму учета, являются обязательными приложениями к такой форме. Внесение данных в форму учета при поступлении товаров на основании первичных документов осуществляется до их реализации.

Форма бухгалтерского учета определяется приложением к Порядку № 496 и предусматривает заполнение графы 6 «Поставщик (продавец, производитель) или получатель товаров».

Подпункт 3.3. Пунктом 3 раздела II Порядка № 496 установлено, что в графах 3-6 должны быть указаны реквизиты первичного документа, вид первичного документа, дата его составления, номер первичного документа (при его наличии), наименование (наименование субъекта хозяйствования — поставщика или получателя , его регистрационный номер учетной карточки налогоплательщика или код согласно Единому государственному реестру предприятий и организаций Украины код/номер удостоверения личности для физических лиц, которые по религиозным убеждениям отказались от принятия регистрационного номера учетной карточки налогоплательщика и официально уведомили об этом соответствующим надзорным органом и иметь соответствующую отметку в паспорте.

Подпунктом 5 пункта 3 раздела II Порядка № 496 установлено, что реализацией товаров для целей Порядка № 496 признается внутренняя перевозка товаров между местами реализации (хозяйствующими субъектами) и/или местами хранения, принадлежащими одному индивидуальный предприниматель.

Таким образом, при внутренних перевозках товаров графа 6 формы учета в соответствии с подпунктом 3.3. Пункт 3 раздела II Порядка № 496, должен содержать наименование (наименование) хозяйствующего субъекта (собственник или пользователь хозяйствующего субъекта, откуда поступают товары), его регистрационный номер учетной карточки налогоплательщика или код в соответствии с Единой государственной Код Реестра предприятий и организаций Украины/номер удостоверения личности для физических лиц, которые по религиозным убеждениям отказались от принятия регистрационного номера учетной карточки налогоплательщика и официально уведомили об этом соответствующий контролирующий орган и имеют соответствующую отметку в паспорте. Для однозначного определения бизнес-единицы, от которой и до которой осуществляется транспортировка товаров, дополнительно рекомендуется указывать в первичных документах наименование (наименование) и адрес такой/такой бизнес-единицы.

Подробнее в «Базе знаний » общедоступного информационно-справочного ресурса

Какие требования к оформлению первичных документов?

Каждый бухгалтер и, в меньшей степени, юрист, сталкивается с вопросом о первичных документах, их перечне, правилах заполнения и сроках хранения. Данная статья будет посвящена этому вопросу.

Первичные документы предприятия следует рассматривать как основу бухгалтерского учета, так как именно их наличие/отсутствие и правильность их составления определяют беспрепятственное прохождение налоговой проверки и отсутствие процедурных проблем в деятельности предприятия (в частности, беспроблемная регистрация налоговых накладных). Прежде всего, следует отметить, что в 90% случаев неправильно оформленный первичный документ является поводом для судебного разбирательства с ГНС Украины. Это связано с тем, что именно налоговые органы имеют «формальные» (неписаные) правила оформления хозяйственных операций.

Закон № 966 определяет, что таковым является документ, содержащий сведения об операции и подтверждающий факт ее проведения (ст. 1). Приказ Минфина №88 также содержит определение. По его словам, такой документ в письменной/электронной форме подтверждает и фиксирует хозяйственные операции (в частности, разрешение руководства на их проведение) (п. 2.1.).

1). Приказ Минфина №88 также содержит определение. По его словам, такой документ в письменной/электронной форме подтверждает и фиксирует хозяйственные операции (в частности, разрешение руководства на их проведение) (п. 2.1.).

Большое количество аудиторов, юристов, бухгалтеров первичными документами называют договор на оказание услуг или выполнение работ. Однако это не так, а лишь закрепляет договорные отношения между сторонами. А вот дальнейшие документы в рамках исполнения договора являются первичными документами.

? В частности, это могут быть:

?- накладная;

?- Счет-фактура;

?- Акт приемки;

?- Разрешение общего собрания общества и тому подобное.

В то же время ни Налоговый кодекс Украины, ни другие нормативно-правовые акты не содержат перечня первичных документов.

Также разберем, какие реквизиты должны быть в первичном документе, чтобы он не вызывал вопросов и подозрений у налоговых органов.

? Вышеуказанные нормативные правовые акты содержат требования о наличии в первичном документе обязательных реквизитов:

?-наименование;

?-дата;

?-место составления;

?-наименование юридического лица;

?-описание операции;

?-единица измерения выполняемой операции (натуральная величина/стоимостное выражение)

?-должность и фамилия подписавшего;

?-подпись;

?-другая дополнительная информация.

Об авторе