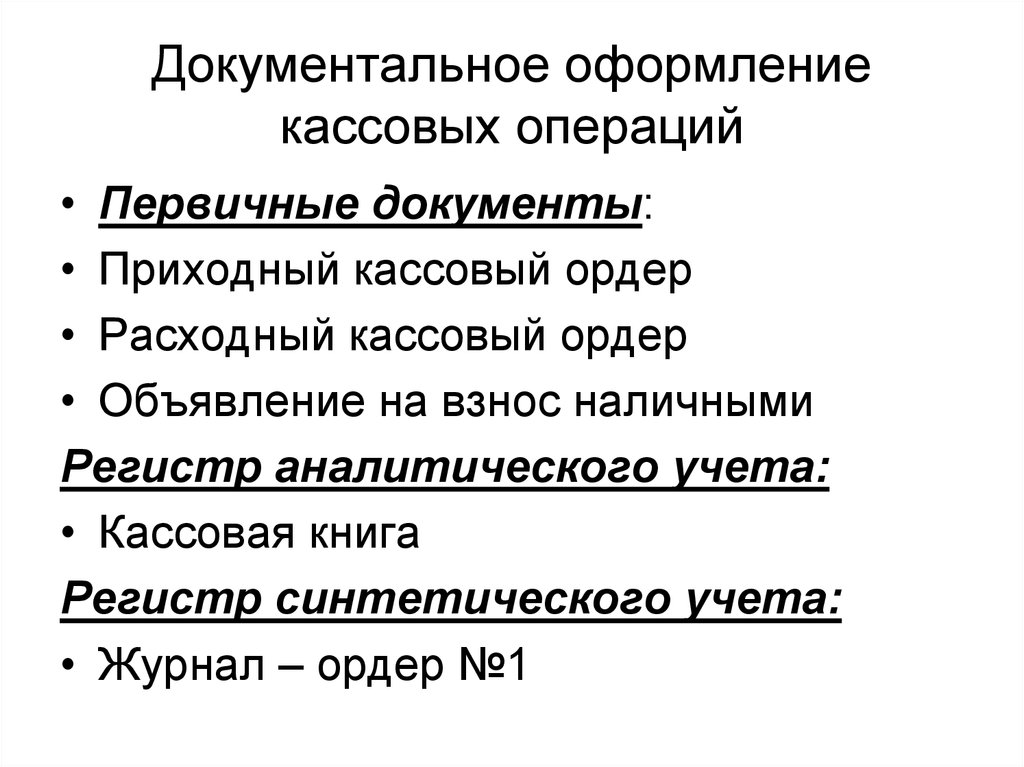

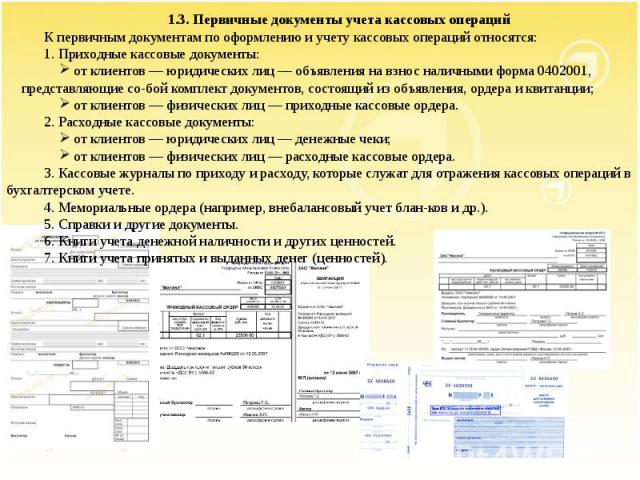

Первичные кассовые документы это: Учет кассовых операций

Первичные документы по учету кассовых операций

Па основании первичных документов по учету кассовых операций и других бухгалтерских данных рассматривается соблюдение согласованных с банком условий расходования наличных денег из выручки, поступившей и кассу предприятия Проверка предприятия 169 [c.169]Соблюдение согласованных с банком условий расходования поступающих в кассу предприятия наличных денежных средств. На основании первичных документов по учету кассовых операций и других бухгалтерских данных рассматривается соблюдение согласованных с банком условий расходования наличных денег из выручки, поступившей в кассу предприятия. [c.149]

На всех первичных документах по учету хозяйственных операций (приходных и расходных кассовых ордерах, приходных ордерах и актах на материальные ценности, требованиях, накладных, нарядах и др.) при их обработке проставляются шифры балансовых счетов, указывающие, на каких счетах должны быть отражены те или иные операции. [c.10]

В настоящее время имеются унифицированные формы первичных документов по учету основных средств, производственных запасов, готовой продукции, расчетов, кассовых операций, оплате труда и другие в виде бланков и машинных форм для ПК.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) можно вносить дополнительные реквизиты при сохранении всех реквизитов унифицированных форм. При изготовлении бланков первичных учетных документов допускается внесение изменений в части расширения и сужения граф и строк с учетом размерности показателей, включение дополнительных строк, вкладных листов для удобства размещения и обработки информации. Если форма документа отсутствует в этих альбомах, возможна разработка новых форм. Новые формы документов должны содержать следующие обязательные реквизиты [c.86]

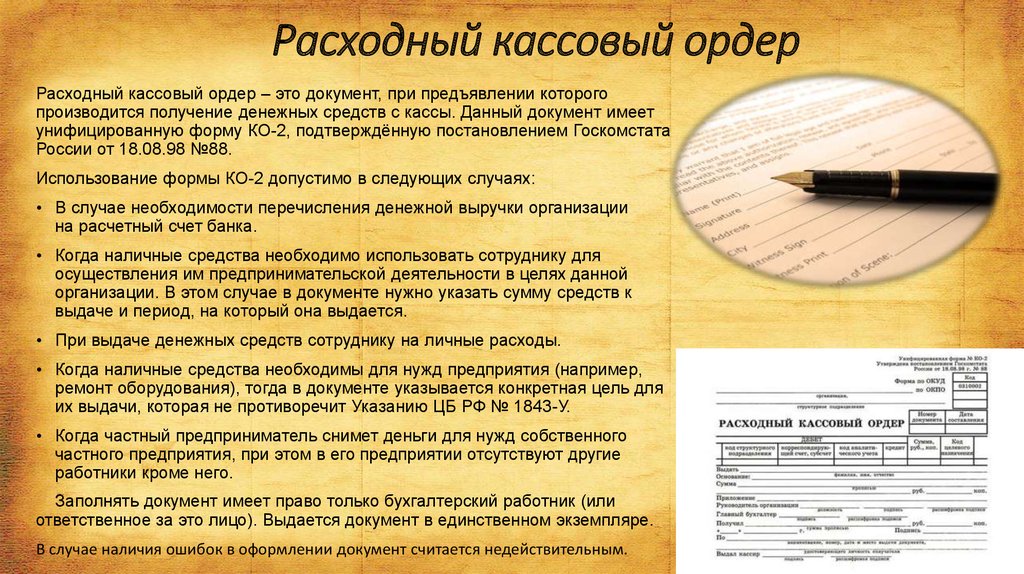

В других ситуациях законодатель вынужден устанавливать не минимальное, а максимальное количество экземпляров. Например, Постановление Госкомстата РФ от 18.08.98 г. № 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации указывает, что расходный ордер выписывается работником бухгалтерии в одном экземпляре.

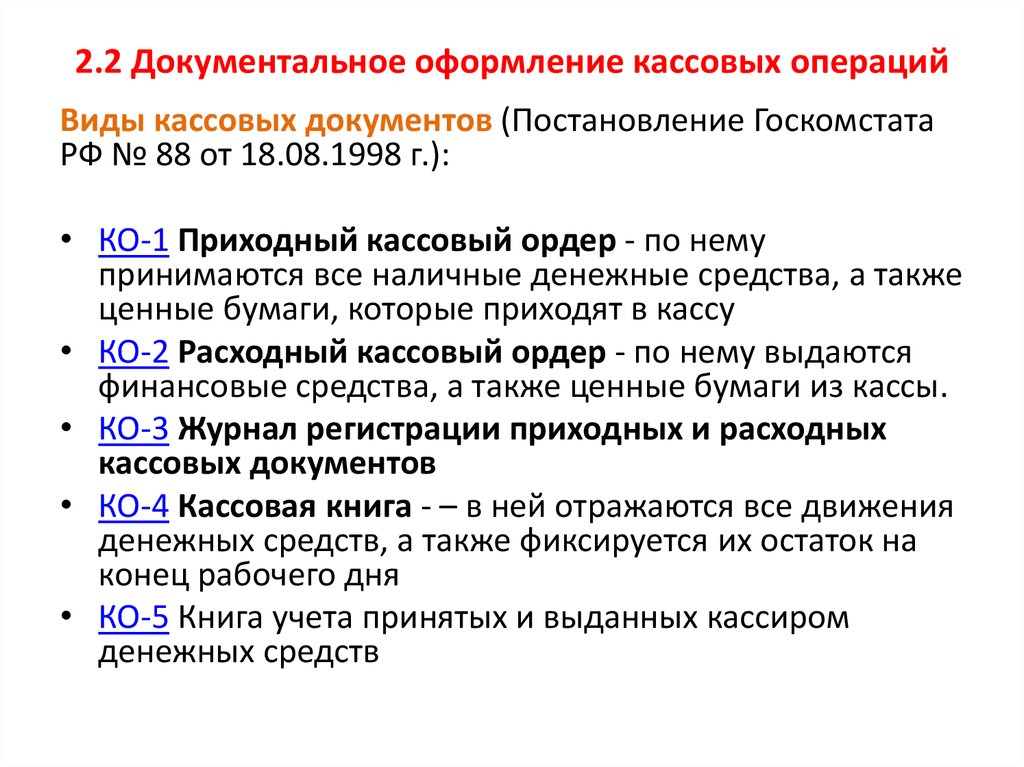

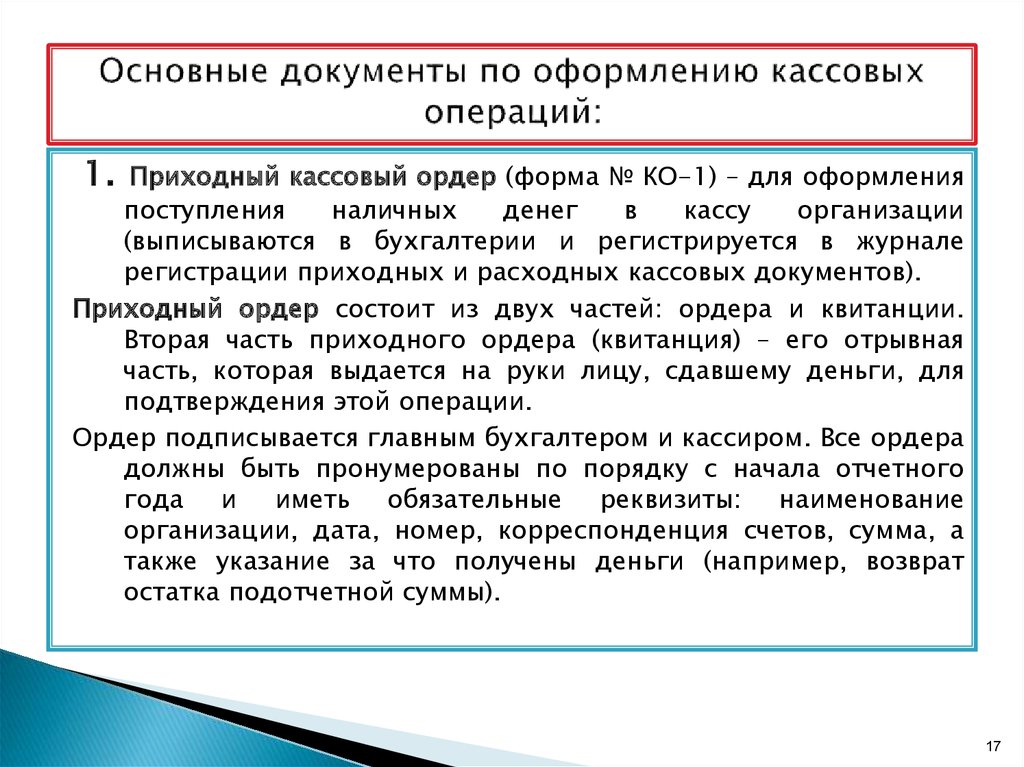

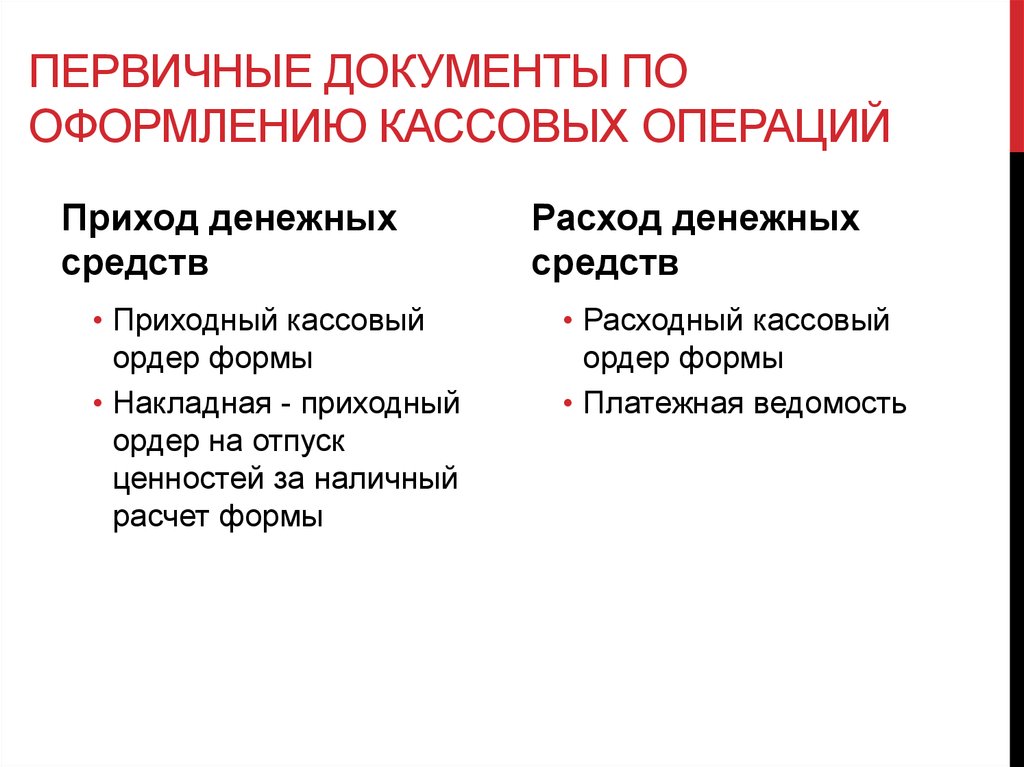

Основными первичными документами служат приходный и расходный кассовые ордера — формы КО-1 и КО-2 (постановление Госкомстата РФ от 18.08.98 г. № 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации ). [c.491]

Типовые документы бывают двух видов межотраслевые и отраслевые. Межотраслевые типовые документы являются едиными для всех предприятий любой отрасли и форм собственности. К ним относятся первичные документы по учету основных средств материальных ценностей готовой продукции кассовых, банковских и расчетных операций. Примерами таких документов являются платежное поручение, приходный и расходный кассовые ордера, требование на отпуск материалов, приходный ордер на материалы, расходная накладная и др. Разработаны рекомендации по ведению бухгалтерского учета и применению единых учетных регистров на малых предприятиях.

[c.134]

Разработаны рекомендации по ведению бухгалтерского учета и применению единых учетных регистров на малых предприятиях.

[c.134]

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации должны оставаться без изменения (включая код, номер формы, наименование документа). Не допускается удаление отдельных реквизитов из унифицированных форм. Вносимые изменения должны быть оформлены соответствующим организационно — распорядительным документом организации (например, приказом по учетной политике, распоряжением и т.д.). [c.105] Первичные документы,применяемые по учету кассовых операций [c.260]

Формы первичных документов по учету основных хозяйственных операций (кассовых операций, учета труда, операций с основными средствами и материалами) утверждены в альбомах унифицированных форм Госкомстата. В отдельных случаях предприятия имеют право разрабатывать формы документов самостоятельно. Обязательным условием является наличие в документе всех реквизитов, установленных Законом о бухгалтерском учете.

[c.599]

В отдельных случаях предприятия имеют право разрабатывать формы документов самостоятельно. Обязательным условием является наличие в документе всех реквизитов, установленных Законом о бухгалтерском учете.

[c.599]

Работник банка проверяет соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы организации, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег), составление ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями. [c.699]

Сводные — это такие документы, которые в укрупненном виде отражают данные о производственной и финансово-хозяйственной деятельности. В них фиксируются данные первичных документов по показателям, необходимым для принятия управленческих решений, планирования, отчетности и других целей.

Действующими положениями по ведению кассовых операций на предприятиях, в учреждениях и организациях установлен единый порядок учета этих операций, причем первичными документами являются приходные и расходные кассовые ордера типовой формы. [c.287]

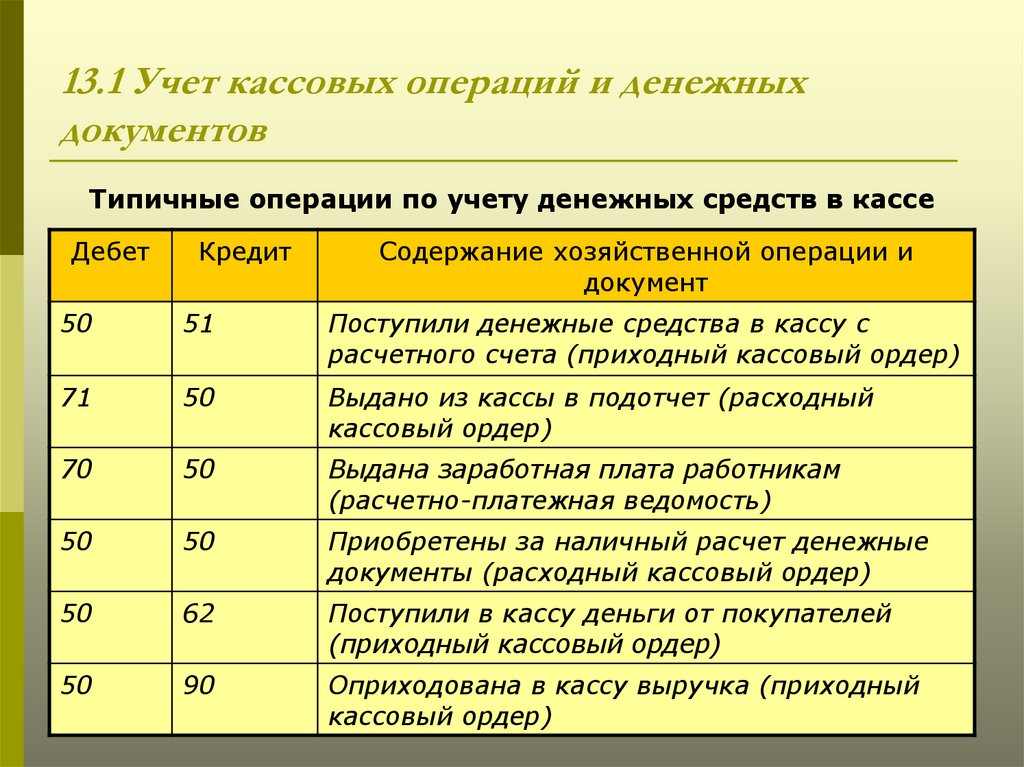

Для учета кассовых операций, отражаемых на счете 50 «Касса», предназначены журнал-ордер № 1 и ведомость № 1 к нему. Эти бухгалтерские регистры отражают поступление денег в кассу предприятия и их расходование по целевому назначению согласно приложенным первичным документам. При этом в журнале-ордере записываются обороты по кредиту счета «Касса» в разрезе корреспондирующих дебетуемых счетов, а в ведомости — по дебету этого счета в корреспонденции с кредитуемыми счетами. Записи в журнале-ордере и ведомости производятся итогами за день на основании отчетов кассиров, подтвержденных приложенными к ним первичными документами. При незначительном количестве кассовых документов допускаются записи операций в учетные регистры один раз за 3-5 дней или даже реже по одному или нескольким отчетам кассира. В этом случае в графе «Дата» указываются первое и последнее числа, за которые производятся записи (например, 1 — 3,1 — 5 и т. д.).

[c.125]

Записи в журнале-ордере и ведомости производятся итогами за день на основании отчетов кассиров, подтвержденных приложенными к ним первичными документами. При незначительном количестве кассовых документов допускаются записи операций в учетные регистры один раз за 3-5 дней или даже реже по одному или нескольким отчетам кассира. В этом случае в графе «Дата» указываются первое и последнее числа, за которые производятся записи (например, 1 — 3,1 — 5 и т. д.).

[c.125]

Как правило, первичный документ бухгалтерского учета имеет распорядительно-правовой характер. Так, например, расходный кассовый ордер (составляется по установленной форме и подписывается распорядителями кредитов) является распоряжением кассиру о выдаче денег, а получатель приобретает право на их получение. Лимитная карта и требование устанавливают цеху право на получение материалов в пределах разрешенного количества, а для склада служат распоряжением на отпуск соответствующих материалов. Платежное требование, платежное поручение, чек на получение денег с расчетного счета и другие документы по банковским операциям в момент их составления являются распорядительными. [c.10]

[c.10]

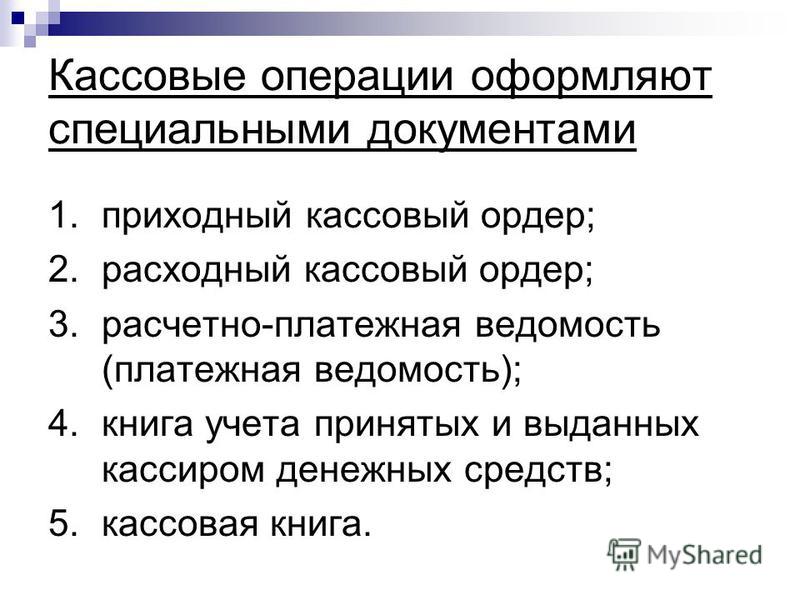

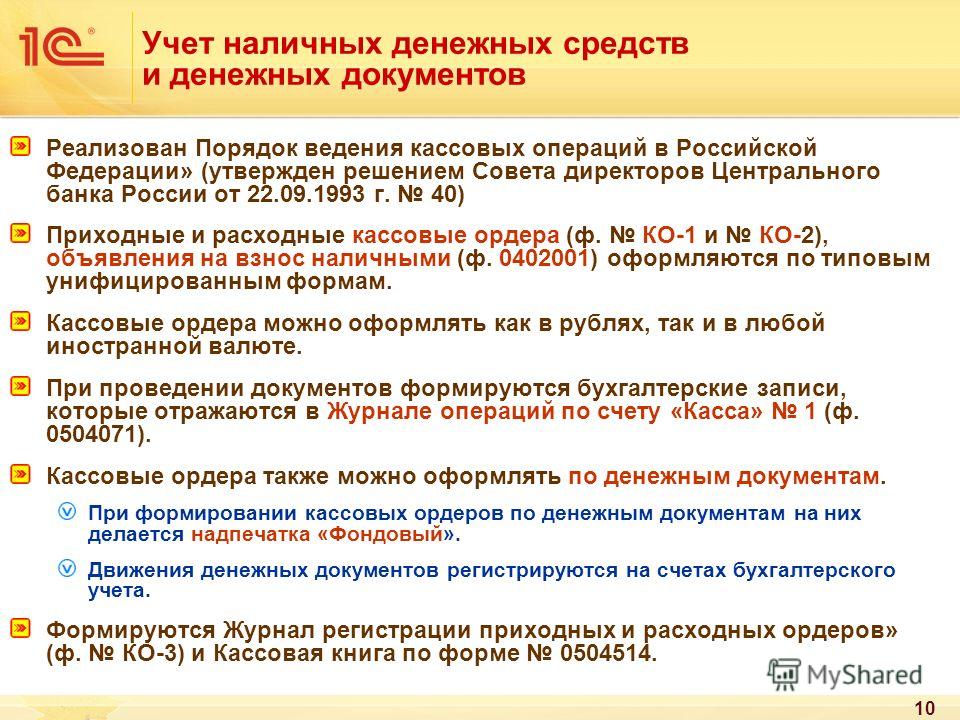

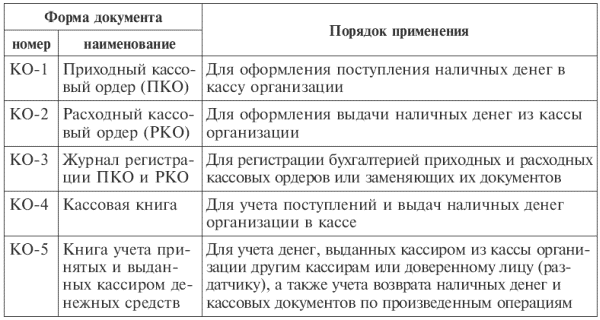

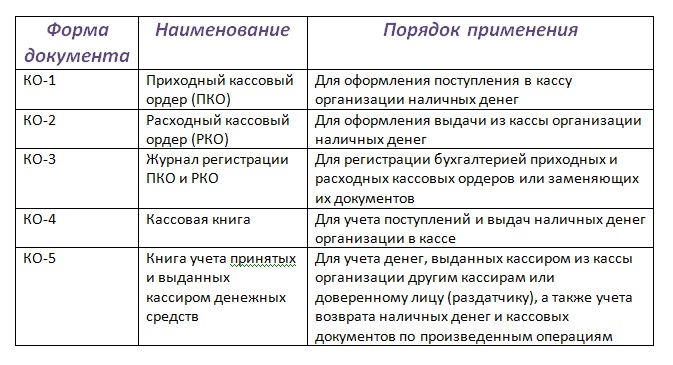

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров приходный кассовый ордер (форма № КО-l), расходный кассовый ордер (форма № КО-2), Журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3), Кассовая книга (форма № КО-4), Книга учета принятых и выданных кассиром денежных средств (форма № КО-5). Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России и введены в действие с 1 января 1999 г. [c.220]

Аналитический учет кассовых операций ведется кассиром в кассовой книге или отчете кассира. По мере движения наличных денежных средств на основании первичных документов производятся записи в кассовую книгу как при поступлении, так и при расходе денег. Кассовая книга ведется ежедневно, в конце дня подсчитывается остаток денег в кассе. Если движение денег незначительно (имеется в виду количество операций, а не их объем), то аналитический учет денег в кассе ведется понедельно — остаток определяется в конце каждой недели.

Журналы-ордера для учета кассовых и банковских операций. Записи в эти журналы-ордера и вспомогательные ведомости к ним производятся по шахматному принципу на основании первичных документов. Например, журнал-ордер № 1 ведется по кредиту счета Касса и дебету счетов Материалы , Расчеты с персоналом по оплате труда и др. [c.286]

Своевременность оформления документов. Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным, непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков. Несоблюдение этого требования может привести к запущенности в бухгалтерском учете. Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете осуществляются в соответствии с утвержденным на предприятии графиком документооборота. Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

[c.149]

Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

[c.149]

Первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, извещения банков и переводные требования, выписки банков, наряды на работу, табели, акты о приеме, сдаче и списании имущества и материалов, квитанции и накладные по учету товарно-материальных ценностей, авансовые отчеты и др.) 5 5 [c.155]

Итак, в основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. В порядке исключения кассовые операции, операции по расчетному и валютному счетам в банке регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо, чтобы контролировать и не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

[c.224]

Это необходимо, чтобы контролировать и не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

[c.224]

Кроме того, указанный отдел проверяет подлинность векселей и их соответствие требованиям законодательства. Все операции с векселями вносятся в Книгу учета ценных бумаг. Прием и передачу первичных документов и векселей от лица бухгалтерии осуществляет бухгалтер-кассир. На основании акта приема-передачи векселей, который является неотъемлемой частью договора, им выписывается приходный кассовый ордер при принятии векселя в кассу, либо расходный кассовый ордер при выдаче векселя с одновременной регистрацией ордеров в Книге приходных и расходных кассовых ордеров. В приходных и расходных кассовых ордерах указывается основание для их составления (например, «предъявлен к оплате»), и перечисляются прилагаемые к ним документы. В формах ПКО и РКО должны быть предусмотрены реквизиты для указания приходящих и выбывающих векселей. Все векселя должны храниться в несгораемых металлических шкафах, которые по окончании рабочего дня должны закрываться ключом и опечатываться печатью бухгалтера-кассира. [c.101]

[c.101]

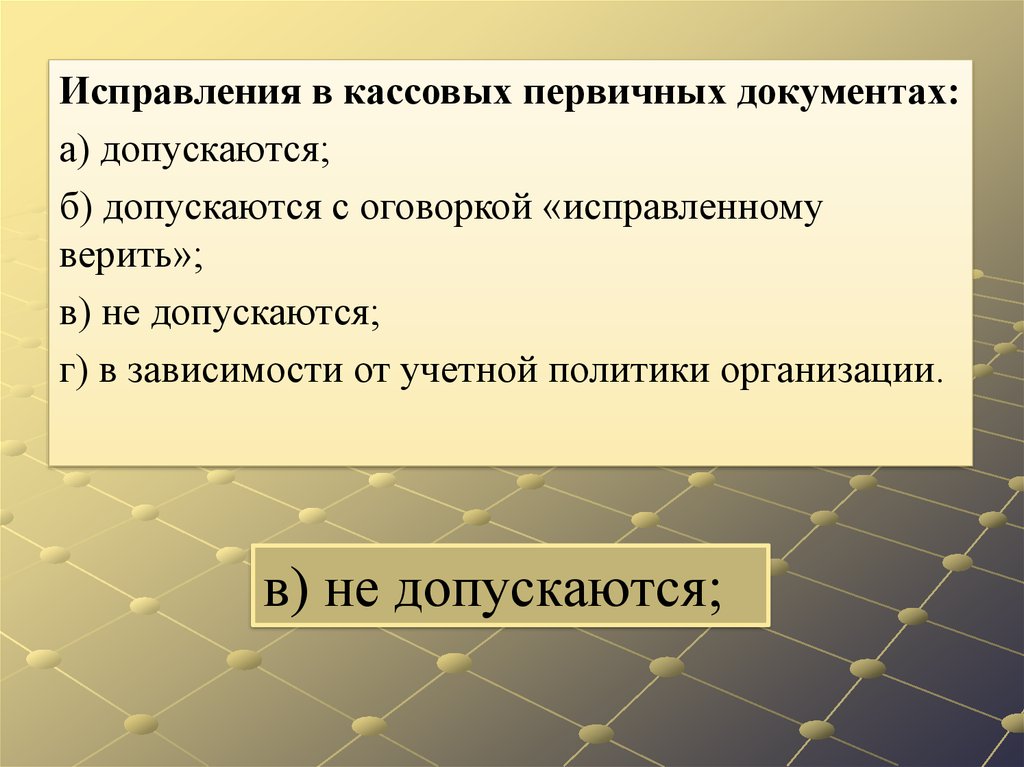

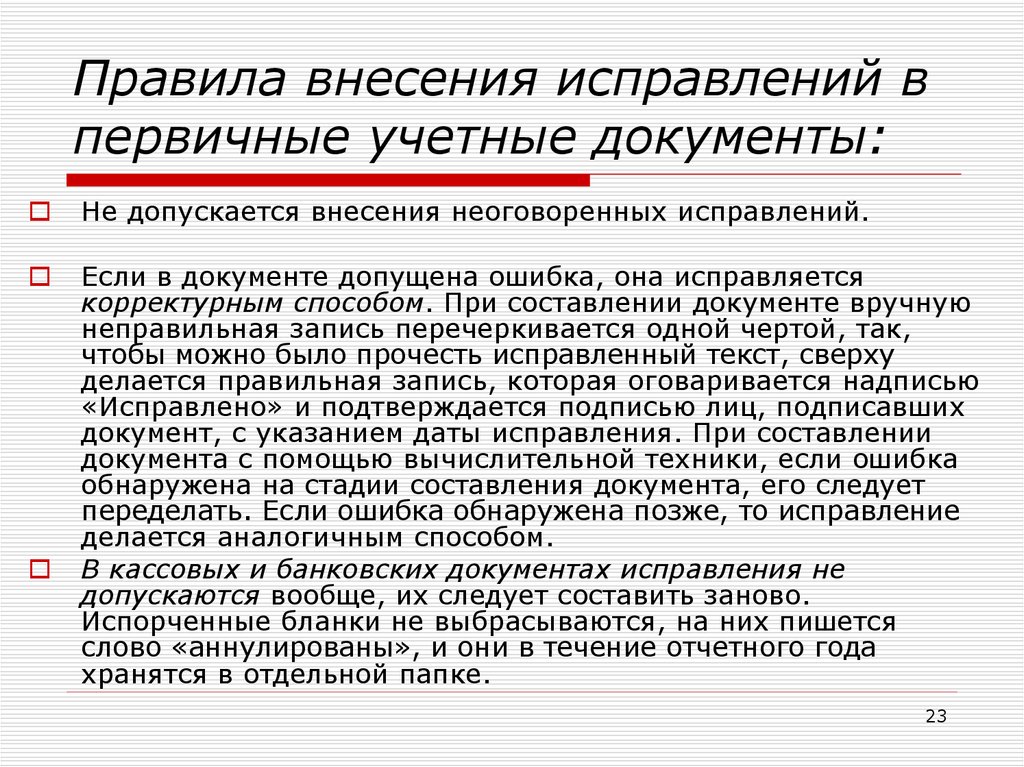

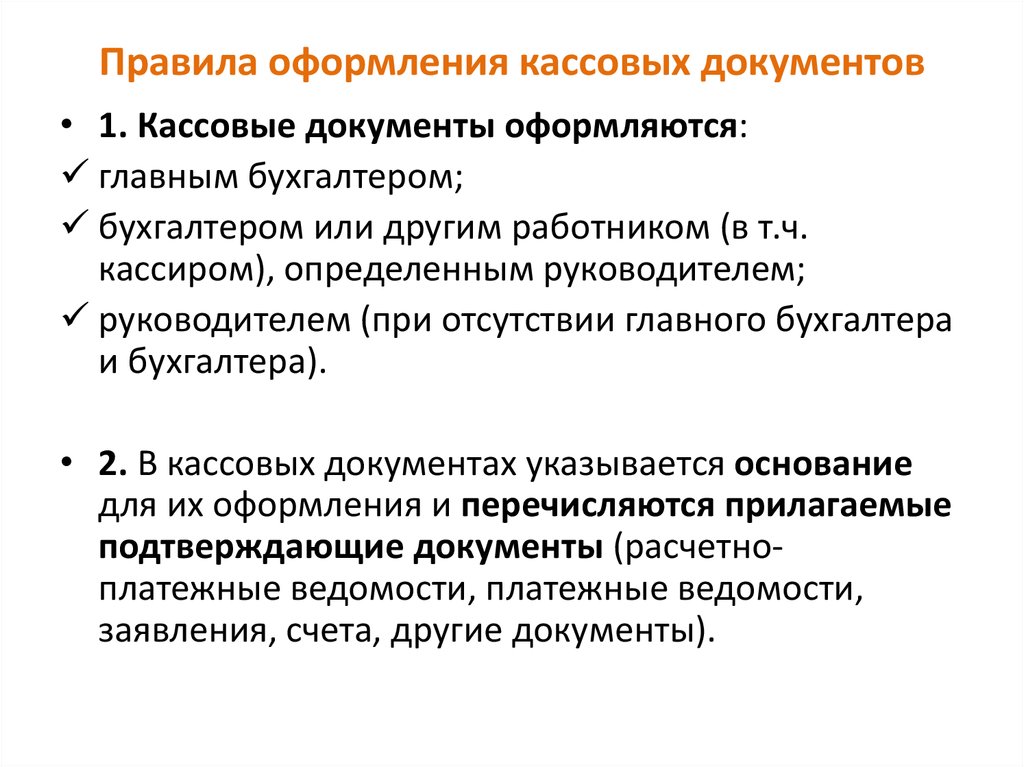

Особое внимание необходимо уделить оформлению хозяйственных операций первичными документами, на основании которых ведется бухгалтерский учет. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Первичный учетный документ должен быть составлен в момент совершения операции либо непосредственно после ее окончания. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления можно вносить лишь по согласованию с участниками хозяйственных операций. Органы дознания, предварительного следствия и прокуратуры, суда, налоговой инспекции и полиции могут изымать первичные учетные документы на основании своих постановлений в соответствии с законодательством. Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия (п. 8 ст. 9 Закона О бухгалтерском учете ). Следует иметь в виду, что постановление об изъятии первичных учетных документов принимается соответствующим правоохранительным органом, как правило, при наличии возбужденного уголовного дела. Только перечисленные выше органы имеют право изымать документы на основе принятых ими постановлений. Такими правами не обладают, например, контрольно-ревизионные управления Минфина России, органы санитарно-эпидемиологического контроля и т.д. Постановление об изъятии документов может быть обжаловано в вышестоящий орган или в суд.

[c.55]

8 ст. 9 Закона О бухгалтерском учете ). Следует иметь в виду, что постановление об изъятии первичных учетных документов принимается соответствующим правоохранительным органом, как правило, при наличии возбужденного уголовного дела. Только перечисленные выше органы имеют право изымать документы на основе принятых ими постановлений. Такими правами не обладают, например, контрольно-ревизионные управления Минфина России, органы санитарно-эпидемиологического контроля и т.д. Постановление об изъятии документов может быть обжаловано в вышестоящий орган или в суд.

[c.55]

БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ —письменные доказательства совершения хозяйственных операций или права на их совершение, необходимые для ведения бухгалтерского учета. Являются единственным основанием бухгалтерских записей. По своему назначению Б. д. подразделяются на распорядительные — содержащие распоряжения о производстве операций оправдательные— оформляющие уже совершенные операции документы бухгалтерского оформления — составляемые по данным текущего бухгалтерского учета (ведомости распределения затрат, отчетные калькуляции и т. п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве.

[c.161]

п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве.

[c.161]

Первичные документы о кассовых операциях, операциях с товарно-материальными ценностями, кредитных и расчетных обязательствах должны составляться с учетом требований положений о главных бухгалтерах, централизованных бухгалтериях, ведении кассовых операций. Руководитель предприятия утверждает по согласованию с главным бухгалтером перечень, лиц, имеющих право подписывать первичные документы.

[c.208]

Руководитель предприятия утверждает по согласованию с главным бухгалтером перечень, лиц, имеющих право подписывать первичные документы.

[c.208]

К применяемым в промышленности типовым межотраслевым (междуведомственным) формам относят первичные документы, предназначенные для оформления одинаковых операций по движению основных средств (акт приема-передачи, акт о ликвидации и др.), учету личного состава (заявление о предоставлении отпуска, личный листок), кассовых операций (приходный кассовый ордер, расходный кассовый ордер), расчетов с подотчетными ли- [c.21]

Отмечается качество и периодичность составления первичных кассовых документов по приему и выдаче наличных денег, соответствие записей в приходно-расходных документах записям в кассовой книге и прочее. Эти материалы могут послужить основанием для более пристальной проверки данных операций налоговым инспектором на предмет достоверности содержащихся в таких документах сведений и возможности принятия их к учету.

[c. 171]

171]

На основе первичных бухгалтерских документов составляют мемориальные ордера, в которых отражают корреспонденцию счетов и сумму, подлежащую записи в них (так называемую счетную формулу). Мемориальные ордера в хронологическом порядке заносят в регистрационный журнал и в главную книгу, где они группируются по соответствующим синтетическим счетам. Затем по данным мемориальных ордеров и приложенным к ним документам осуществляют записи в карточки аналитического учета. После регистрации всех мемориальных ордеров и записи их в главную книгу и регистры аналитического учета составляют оборотные ведомости аналитических счетов по каждому синтетическому счету и оборотную ведомость по всем синтетическим счетам. Учетный процесс завершается сверкой итогов регистрационного журнала с общим итогом оборотной ведомости по синтетическим счетам и сверкой итоговых оборотов и сальдо оборотных ведомостей аналитических счетов с соответствующими данными оборотной ведомости по синтетическим счетам. На практике широко применяют накопительные ведомости по однородным хозяйственным операциям, на основе которых затем составляют сводные мемориальные ордера. Это позволяет сократить число мемориальных ордеров, сделать их специализированными по операциям (например, материальный ордер по кассовым операциям, начислению заработной платы, начислению амортизации и т. д.). Таким мемориальным ордерам присваивают постоянные номера, накопительные ведомости к ним ведут в хронологическом порядке, что исключает необходимость в ведении регистрационного журнала.

[c.239]

Это позволяет сократить число мемориальных ордеров, сделать их специализированными по операциям (например, материальный ордер по кассовым операциям, начислению заработной платы, начислению амортизации и т. д.). Таким мемориальным ордерам присваивают постоянные номера, накопительные ведомости к ним ведут в хронологическом порядке, что исключает необходимость в ведении регистрационного журнала.

[c.239]

При передаче традиционных первичных документов для обработки на вычислительную установку (ВУ) их предварительно комплектуют в пачки по признаку однородности хозяйственных операций и с учетом их особенностей. Например, отдельно комплектуются приходные и расходные документы по учету материальных ценностей. В целях оптимизации процесса подготовки исходных данных для обработки, а также последующего контроля каждая пачка документов должна содержать не более 150 доку-ментострок. Исключением являются документы по кассовым и банковским операциям, по которым пачка должна формироваться в пределах отчета кассира или выписки банка вне зависимости от количества документострок. [c.37]

[c.37]

Важным участком аудита кассовых операций является проверка правильности их отражения на счетах бухгалтерского учета. Такой контроль проводится на протяжении всей проверки при рассмотрении первичных кассовых документов и отчетов кассира, где указывается корреспонденция счетов, т. е. определяется, на какие счета надлежит отнести оприходованную или выданную из кассы сумму денег. Убедившись в правильности произведенной разметки, аудитор проверяет правильность произведенной рекапитуляции по отчету кассира перед записью в учетные регистры. К этой работе следует проявить большое внимание, так как в результате допущенных здесь ошибок производят на счетах записи, позволяющие списать расхищенные суммы. Изучение этого вопроса заканчивается встречной проверкой, при которой суммы, отраженные по дебету счета 50 Касса , сопоставляются с записями по кредиту корреспондирующих счетов в соответствующих журналах-ордерах (машинограммах), а операции, отраженные по кредиту этого счета, — с корреспондирующими счетами по дебету в ведомостях, журналах-ордерах, машинограммах, Главной книге. [c.118]

[c.118]

Технология ручного ведения учета предписывает строгое соблюдение последовательности выполнения действий по регистрации, накоплению и обработке данных в учетных регистрах с целью получения финансовой отчетности. Так, при журнально-ор-дерной форме учета процедура бухгалтерского учета предполагает следующую последовательность действий первичный документ > накопительные и группировочные ведомости (журнал хозяйственных операций, карточки, кассовая книга) > журналы-ордера > главная книга > оборотная ведомость > отчетность. [c.182]

БУХГАЛТЕРСКИЕ ЖУРНАЛЫ (в Госбанке) используются для синтетич. учета в учреждениях Госбанка. Представляют собой перечни-описи бухгалтерских проводок по совершенным операциям. Все операции, произведенные за день, отражаются в Б. ж. в хроно-логич. порядке и систематизированы в разрезе счетов баланса. Операции регистрируются непосредственно с первичных документов, за исключением операций по приему и выплате наличных денег, к-рые по мере их совершения записываются в кассовые журналы по приходу и расходу, а в конце дня переносятся в Б. ж. общими суммами по корреспондирующим счетам.

[c.161]

ж. общими суммами по корреспондирующим счетам.

[c.161]

Контроль приходных кассовых операций имеет целью не допустить выдачи банком квитанций на непринятую сумму или зачисления на счет клиента средств на основании приходного документа, по к-рому деньги еще не приняты кассой. Контроль по начальным межфилиальным оборотам осуществляется либо отв. исполнителем, списывающим перечисляемую сумму со счета клиента, либо — при централизованном оформлении начальных МФО — отв. исполнителем по МФО (см. Межфилиальные расчеты). Задача этого контроля заключается в проверке соответствия указанных в авизо сумм и назначений подлинному документу, на основании к-рого сделано данное перечисление, а также в предупреждении случаев выдачи авизо на сумму, еще не списанную со счета плательщика. Осуществляя первичный контроль, отв. исполнитель следит за своевременным и полным использованием имеющихся на счетах клиентов средств для оплаты предъявляемых к ним претензий и производит ежедневную сверку данных аналитич. и синтетич. учета.

[c.244]

и синтетич. учета.

[c.244]

Первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, извещения банков и переводные требования, выписки банков, наряды на работу, табели, акты о приеме, сдаче и списании имущества и материалов, квитанции и накладные по учету товарно-материальных ценностей, авансовые отчеты и другие) 5лет 5лет При условии завершения ревизий. В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения [c.88]

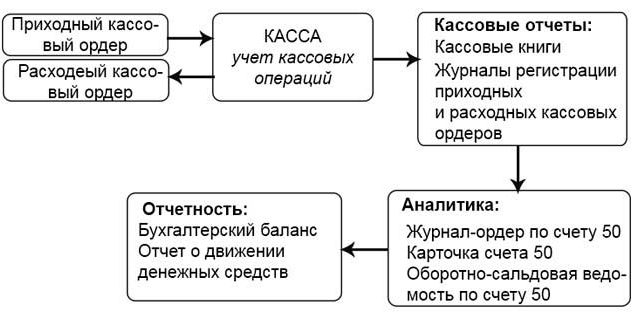

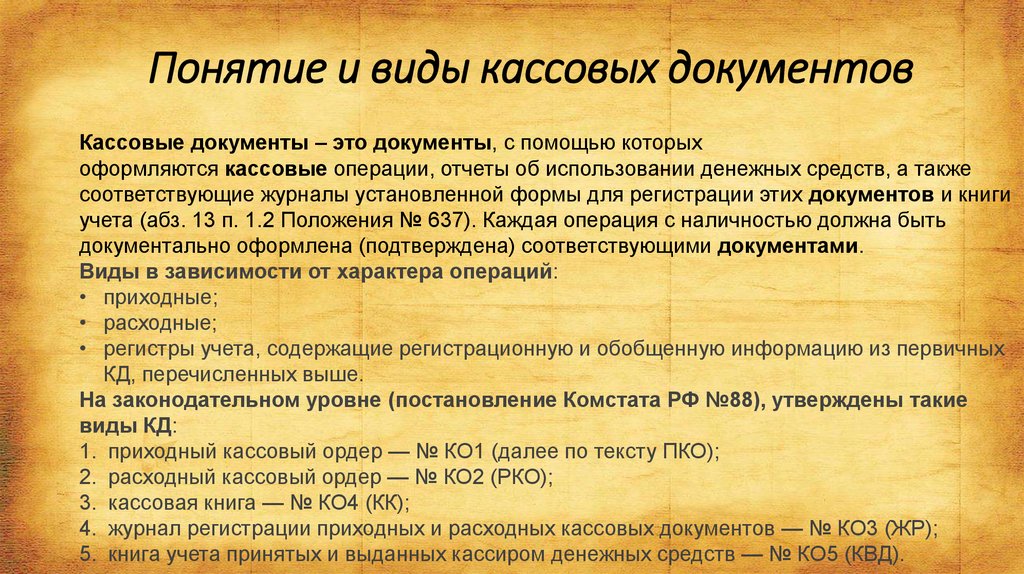

Документирование кассовых операций. —

Теория

Кассовые операции осуществляются в следующем порядке:

1 – оформляются первичные документы по приходу и расходу;

2 – первичные документы регистрируются в журнале регистрации;

3 – производятся записи в кассовую книгу;

4 – ежедневно в конце дня подводятся итоги по кассовой книге;

5 – отчет кассира с приходными и расходными документами сдается в бухгалтерию.

Кассовые операции оформляются учетными документами типовой формы. В их числе:

– приходный кассовый ордер – форма № КО-1;

– расходный кассовый ордер – форма № КО-2;

– журнал регистрации приходных и расходных кассовых документов – форма № КО-3;

– книга учета принятых и выданных кассиром денежных средств – форма № КО-5.

По приходному кассовому ордеру производится прием наличных денег в кассу. Ордер подписывается главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. При этом лицу, сдающему деньги, выдается квитанция, заверенная подписью кассира или оттиском кассового аппарата. Квитанция является частью приходного кассового ордера, заполняется одновременно с ним и выдается только после получения денег.

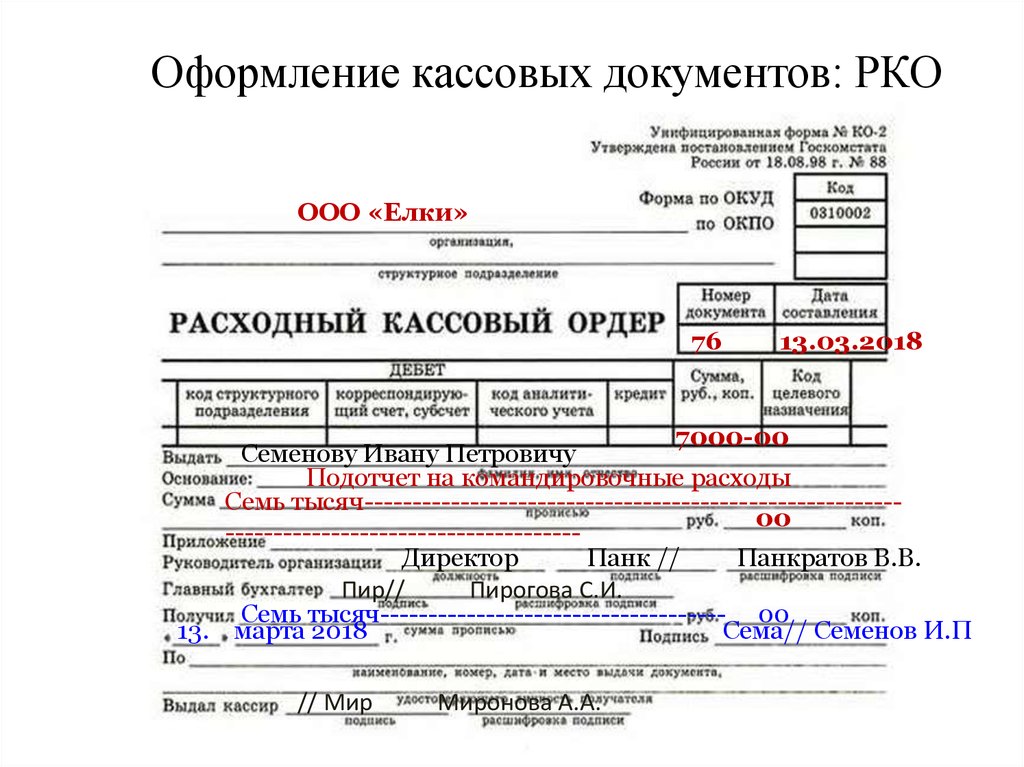

По расходному кассовому ордеру деньги выдаются из кассы. Также выплата денег может производиться по расчетно-платежной ведомости, по платежной ведомости, заявлению на выдачу денег и др. документам. Расходный кассовый ордер подписывается главным бухгалтером. При получении наличных денег получатель должен предъявить документ, удостоверяющий личность, или доверенность, оформленную в установленном порядке.

При получении наличных денег получатель должен предъявить документ, удостоверяющий личность, или доверенность, оформленную в установленном порядке.

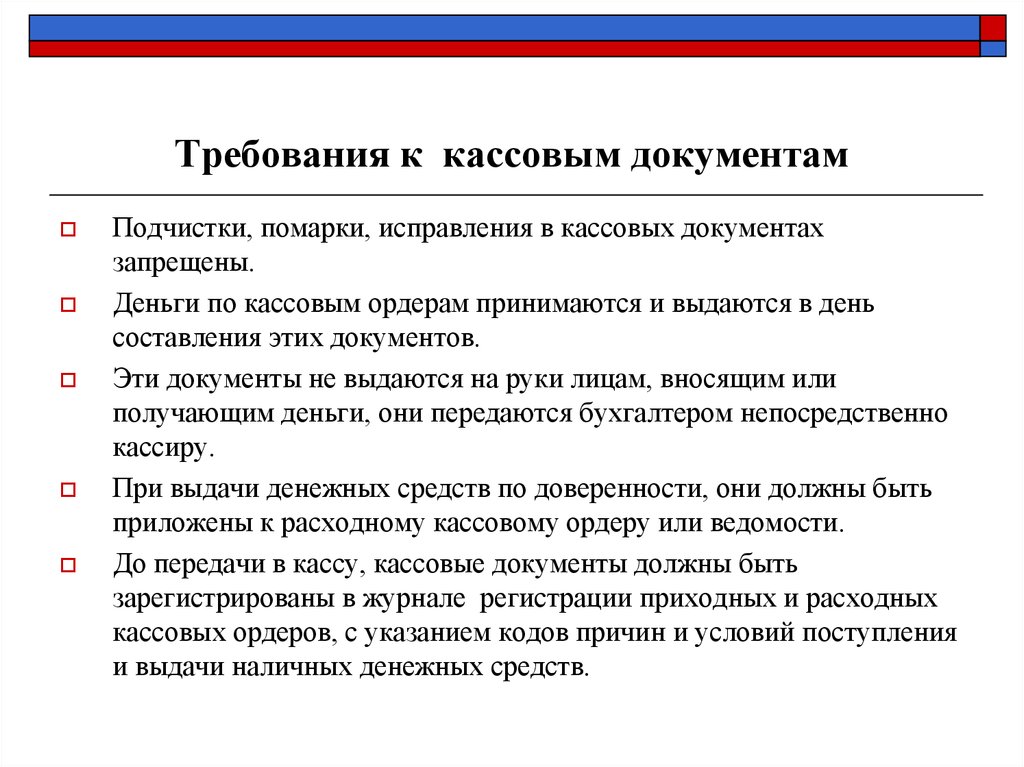

В КАССОВЫХ ДОКУМЕНТАХ НЕ ДОПУСКАЕТСЯ НИКАКИХ

ПОМАРОК, ПОДЧИСТОК И ИСПРАВЛЕНИЙ

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Все первичные документы по приходу и расходу до передачи их в кассу регистрируются бухгалтерией в специальном журнале регистрации, где каждому документу присваивается порядковый номер.

Кассовая книга ведется в кассе в течение определенного периода (месяца, квартала, года). В ней регистрируются все поступления и выдачи наличных денег. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована, опечатана и подписана руководителем и главным бухгалтером. Кассовая книга может вестись как на бумажном носителей, так и в электронном виде. В последнем случае по окончании отчетного периода она распечатывается и оформляется соответствующим образом.

Записи в кассовую книгу ведутся в 2-х экземплярах через копировальную бумагу ручкой. Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, вторая (без горизонтальных линеек) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она является отрывной частью листа и служит отчетом кассира. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Записи в кассовую книгу производятся кассиром сразу же после совершения операции. В конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток по кассе и передает в бухгалтерию отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге (в 1-м экземпляре). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

5 ключевых финансовых документов, необходимых всем владельцам бизнеса

Когда предприниматели начинают свой бизнес, большая часть их времени и энергии сосредоточена на повседневных внешних операциях, таких как обслуживание клиентов, продажи и управление запасами. Что не менее важно для долгосрочного роста и успеха, так это полное понимание финансовых показателей вашего бизнеса.

В этой статье мы рассмотрим пять самых важных финансовых документов , которые владельцы бизнеса должны создавать, понимать и использовать для отслеживания и стимулирования роста. Когда эти финансовые документы используются вместе, они дают полную картину общего состояния вашего бизнеса.

Вот почему эти пять финансовых документов необходимы для малого бизнесаПять основных документов включают отчеты о прибылях и убытках, балансы, отчеты о движении денежных средств, налоговые декларации и отчеты по старению. Они помогут вам задать правильные вопросы и найти ответы, характерные для вашего бизнеса, например:

- ваши доходы от бизнеса стабильны, или ваши продажи и услуги более циклический

- Если ваш бизнес прибыльный, едва безубыточный или убыточный

- Какой товары и услуги приносят наибольшую прибыль и являются лидерами убытков

Эти документы

может помочь вам разработать разумные, основанные на данных стратегии для всего, от подбора персонала

и управление запасами для добавления местоположений или уменьшения потерь. Они помогают

вы видите, как и когда разумно инвестировать в новое оборудование или вывозить

кредит, чтобы покрыть трудные времена. Они также помогут вам лучше подготовиться к подаче заявления.

для финансирования добавьте партнеров или инвесторов.

Еще лучше, эти документы доступны в бухгалтерском программном обеспечении вашего бизнеса, или от вашего бухгалтера или дипломированного бухгалтера (CPA).

1.

Отчет о прибылях и убытках (P&L)Отчет о прибылях и убытках (P&L), также называемый отчетом о прибылях и убытках, используется для оценки текущего финансового состояния и перспектив роста. Отчет о прибылях и убытках суммирует полученные доходы и расходы, понесенные за определенный период времени . Все, что остается после вычета расходов, является прибылью, и если расходы превышают доходы, то ваш отчет о прибылях и убытках показывает убыток.

Обычно для многих малых предприятий

чтобы показать потери в разное время, например, во время запусков и расширений. Однако,

непрерывные убытки являются «красным флажком» для владельцев бизнеса, поскольку они указывают на то, что

постоянно уходит больше денег, чем поступает. Когда вы остаетесь на вершине

ваши финансы, вы можете обнаружить эти проблемы на ранней стадии и решить их больше

эффективно.

2.

Отчет о движении денежных средствЧасто цитируемая статистика показывает важность поддержания стабильного денежного потока: 82% малых предприятий, терпящих крах, делают это из-за проблем с денежными потоками. Регулярная проверка вашего отчета о движении денежных средств может помочь вашему бизнесу оставаться на положительной стороне этой статистики.

В то время как отчет о прибылях и убытках просто показывает поступления и расходы за определенный период времени, отчет о движении денежных средств больше похож на бюджет, используется для прогнозирования доходов и расходов за определенный период времени – часто, около трех лет. Чтобы ваш бизнес работал эффективно, у вас есть постоянные и переменные затраты, которые должны быть оплачены из денег, которые генерирует ваш бизнес (в дополнение к банковским кредитам, налогам и покупкам новых активов, если это необходимо). Отчет о движении денежных средств показывает, в состоянии ли бизнес сделать это в достаточной степени.

Денежный поток заявления помогают владельцам бизнеса планировать ежедневные и долгосрочные инвестиции и предоставить владельцам, кредиторам и инвесторам денежную позицию бизнеса.

3. Бухгалтерский балансБухгалтерский баланс помогает отслеживать рост вашего бизнеса.

Аналогично отчетам о прибылях и убытках, баланс листы показывают, как ваш бизнес работает в определенный момент времени – например, квартал за кварталом или год за годом. Однако, в отличие от прибылей и убытков, ваш Балансовый отчет представляет собой моментальное уравнение активов вашего бизнеса, указанное как деловые обязательства плюс собственный капитал.

Активы могут

включать краткосрочные активы, такие как деньги на расчетном счете предприятия и

инвентарь, который вы ожидаете быстро оборачиваться. К долгосрочным активам относятся реальные

недвижимости и основного оборудования. Точно так же обязательства состоят из краткосрочных

долги, такие как затраты на производство текущих товаров и долгосрочные долги, такие как

бизнес-кредиты. Собственный капитал включает денежные средства, вложенные собственником или инвесторами, и

Нераспределенная прибыль.

4.

Налоговые декларацииБольшинство владельцев бизнеса знакомы с налоговыми декларациями еще до того, как они откроют бизнес, потому что они подали их как физические лица. Когда вы ведете бизнес, очень важно не отставать от налогов на бизнес, а также любых личных налогов, за которые вы можете нести ответственность отдельно.

Налоговая форма, которую вы подаете, зависит от типа вашей коммерческой организации, и к каждому из них применяются различные налоговые последствия. Часто предприятия используют CPA или других налоговых специалистов для подачи налоговой отчетности. Важно, чтобы вы пересмотрели свои, потому что это может помочь вам и вашей финансовой команде разработать стратегии роста, которые могут быть выгодны для вашего бизнеса . К ним относятся, когда нанимать персонал, покупать оборудование или расширяться на новые места.

5.

Счета дебиторская/кредиторская задолженность (иначе «отчеты о старении»)Отчет о старении классифицирует долги задолженность перед предприятием , включая длину времени погашения долга. «Дебиторская задолженность» — это бухгалтерский термин для средства, причитающиеся вашему бизнесу, а «кредиторская задолженность» — это средства что ваш бизнес должен другим. В бизнесе принято считать, что Чем старше долг, тем ниже вероятность его выплаты. Если бизнес не получать деньги, он теряет деньги и может иметь нездоровый денежный поток.

Отчеты о сроках погашения помогут вам увидеть, сколько дебиторской задолженности просрочено и каков ее возраст, чтобы вы могли отслеживать и принимать меры для получения денег. И наоборот, если у вас есть просроченные счета, это должно сигнализировать о том, что вам нужно попасться. Поговорите со своим CPA и финансовой командой о том, как лучше управлять расходами и оптимизировать операции.

С обновленными и точные финансовые документы на руках, вы можете легко найти возможности роста которые готовы к использованию, и обнаруживают проблемы, которые могут истощать ресурсы. Кроме того, тщательное понимание и ведение этих документов подготавливает вас за критические разговоры с потенциальными кредиторами и инвесторами.

Если вы хотите узнать больше о том, как создавать и использовать финансовые документы, или если вам нужно бизнес-руководство от опытной команды, позвоните нам. Каждый день мы помогаем предприятиям получать информацию, экспертную помощь и финансирование, необходимые им для достижения успеха.

Первичные финансовые документы Определение | Law Insider

означает Кредитное соглашение, Договор об эмиссии приоритетных обеспеченных векселей, Межкредиторские соглашения и любое Дополнительное соглашение.

означает настоящие Условия, Агентское соглашение и любой другой документ, указанный Эмитентом и Агентом в качестве Финансового документа.

означает Финансовые документы, Документы суперстаршего RCF, Соглашения о хеджировании и любые Новые долговые документы.

означает настоящее Соглашение, любое письмо о вознаграждении, любое письмо о присоединении, любое письмо об увольнении и любой другой документ, обозначенный как таковой Агентом и Компанией.

означает документы, предоставленные и указанные в RFP. Справочные документы, включая Планы, содержащиеся в них и/или обозначенные таким образом, не являются Контрактными документами и были предоставлены Разработчику-проектировщику только в информационных целях, и Разработчик-проектировщик использует их на свой страх и риск.

означает документы, указанные в пунктах 3.3(a)(i) и (ii), которые предусматривают уступку, передачу или иное отчуждение Активов Покупателю.

коллективная ссылка на Субординированный долг и любые другие документы или инструменты, которые время от времени подтверждают Субординированные обязательства или обеспечивают или поддерживают платеж или их исполнение.

означает Соглашение о приоритетных обеспеченных облигациях, Гарантии о приоритетных обеспеченных облигациях, о приоритетных обеспеченных облигациях, межкредиторские соглашения, любой документ обеспечения, относящийся к старшим обеспеченным облигациям и/или о старших обеспеченных облигациях, и любой другой документ, который может быть заключено в соответствии с любым из вышеизложенных.

означает существующий документ, который содержит секретную информацию, которая включена, перефразирована, переформулирована или создана в новой форме в новом документе.

означает договор, в соответствии с которым были выпущены субординированные облигации, а также все другие инструменты, соглашения и другие документы, подтверждающие или регулирующие субординированные облигации или предусматривающие любую гарантию или другое право в отношении них.

, как определено в Разделе 10.22.

означает соглашения, документы и сертификаты, предусмотренные Финансированием долга, в том числе: (a) все кредитные соглашения, кредитные документы, договоры купли-продажи, договоры андеррайтинга, долговые обязательства, долговые обязательства, векселя, межкредиторские соглашения и обеспечительные документы, в соответствии с которыми Долговое финансирование будет регулироваться; (b) всю документацию и другую информацию, требуемую регулирующими органами банка в соответствии с применимыми правилами и положениями «знай своего клиента» и противодействия отмыванию денег, включая Патриотический акт; и (c) все соглашения, документы или сертификаты, которые облегчают создание, завершение или принудительное исполнение залогов, обеспечивающих финансирование долга (включая оригиналы всех документарных ценных бумаг (с полномочиями на передачу, оформленными в бланке), соглашения о контроле, сюрвейеры, страхование правового титула, арендодатель письма о согласии и доступе) по обоснованным запросам Материнской компании, Дочерней компании по приобретению или Источников финансирования.

означает каждый из документов, перечисленных в качестве Документа по обеспечению сделки в пункте 2(e) Части I Приложения 2 (Предварительные условия) Финансового соглашения 2009 г., а также любой документ, который требуется предоставить Административному агенту в соответствии с пунктом 3(d) Части II Приложения 2 (Предварительные условия) Финансового соглашения 2009 года вместе с любым другим документом, заключенным любым Должником, создающим или выражающим намерение создать какое-либо Обеспечение в отношении всех или любой части его активов в отношении обязательств любым из Должников по любому из Финансовых документов (и любым другим Долговым документам).

означает тендерную документацию

означает возобновляемую кредитную линию и другие кредитные линии в соответствии с Кредитным соглашением, включая любые гарантии, документы обеспечения, инструменты и соглашения, заключенные в связи с ними, и любые поправки, дополнения, модификации, расширения , продления, переформулировка, возмещение, рефинансирование или замена, а также любое одно или несколько договорных обязательств или кредитных линий или коммерческих бумаг с банками или другими институциональными кредиторами или инвесторами, которые заменяют, возмещают, дополняют или рефинансируют любую часть кредитов, векселей, других кредитов кредиты или обязательства по ним, включая любую такую замену, возмещение или рефинансирование кредита или договора, которые увеличивают сумму, подлежащую заимствованию по ним, или изменяют срок их погашения (при условии, что такое увеличение заимствований разрешено в соответствии с Разделом 4. 09).настоящего Соглашения) или добавляет Ограниченные дочерние компании в качестве дополнительных заемщиков или поручителей по ним, будь то тем же или любым другим агентом, доверительным управляющим, кредитором или группой кредиторов или держателей.

означает Кредитное соглашение с исправленной и пересмотренной редакцией от 31 июля 2008 г. между Компанией в качестве Заемщика, JPMorgan Chase Bank, N.A. в качестве Административного агента и кредиторами, время от времени участвующими в нем, включая любые гарантии, обеспечение. документы, инструменты и соглашения, заключенные в связи с ними, а также любые поправки, дополнения, модификации, продления, возобновление, переформулирование, возмещение или рефинансирование их, а также любые договорные обязательства или кредитные линии или коммерческие ценные бумаги с банками или другими институциональными кредиторами или инвесторами, которые заменяют, возмещают или рефинансировать любую часть кредитов, векселей, других кредитных линий или обязательств по ним, включая любую такую замену, возмещение или рефинансирование кредита или договора, которые увеличивают сумму, подлежащую заимствованию по ним, или изменяют их срок погашения (при условии, что такое увеличение заимствований разрешено в соответствии с Разделом 1111).

означает коллективную ссылку на Кредитное соглашение, ноты, выпущенные в соответствии с ним, и его гарантии, а также сопутствующие документы, относящиеся к нему, с изменениями, дополнениями или иными изменениями, время от времени.

означает любое кредитное соглашение, стороной которого время от времени является Компания и/или одна или несколько ее Местных дочерних компаний, включая, помимо прочего, кредитное соглашение от 13 апреля 2005 г. между Компанией и между ней в качестве заемщика, время от времени в нем участвуют кредиторы, Bank of America N.A. в качестве административного агента и JPMorgan Chase Bank, N.A. в качестве агента по синдикации, вместе с соответствующими документами (включая, помимо прочего, любые гарантийные соглашения и документы по обеспечению), в каждый случай, поскольку такие соглашения могут время от времени изменяться (включая любые поправки и переформулировки), дополняться или иным образом изменяться, включая любое соглашение об обмене, продлении срока погашения, рефинансировании, возобновлении, замене, замене или иной реструктуризации, будь то в банковские или долговые рынки капитала (или их комбинация) (включая увеличение суммы доступных займов по ним или добавление дочерних компаний в качестве дополнительных) l заемщики или поручители по нему) всю или любую часть Задолженности по такому соглашению или любому правопреемнику или заменяющему соглашению, а также тем же или любым другим агентом, кредитором или группой кредиторов.

означает Документы промежуточного займа, как определено в Соглашении о промежуточном займе.

означает для каждого Займа:

означает настоящее Соглашение, любые Облигации, Обеспечительные документы, каждое Письмо о вознаграждении, каждое субординационное или межкредиторское соглашение, в соответствии с которым любой Долг и/или любое Залоговое право, обеспечивающее такой Долг, подчиняется все или любая часть Обязательств и всех других документов, инструментов и соглашений, связанных с Обязательствами и до сих пор исполненных, исполненных одновременно с настоящими или исполняемых в любое время и время от времени в будущем, с учетом того, что некоторые или все из них могут быть изменены, дополнены , пересматриваются или иным образом модифицируются время от времени.

означает «Документы по займу», как определено во втором кредитном соглашении об удержании.

означает Вторые векселя по залоговому удержанию, Соглашение о втором залоговом залоге и Вторые обеспечительные документы по залоговому удержанию.

Об авторе