Первичный бухгалтерский документ это: Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

Статья 9. Первичные учетные документы \ КонсультантПлюс

Статья 9. Первичные учетные документы

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9

— Налоговый орган доначислил налог на прибыль на том основании, что акт приемки работ (услуг) не детализирован

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

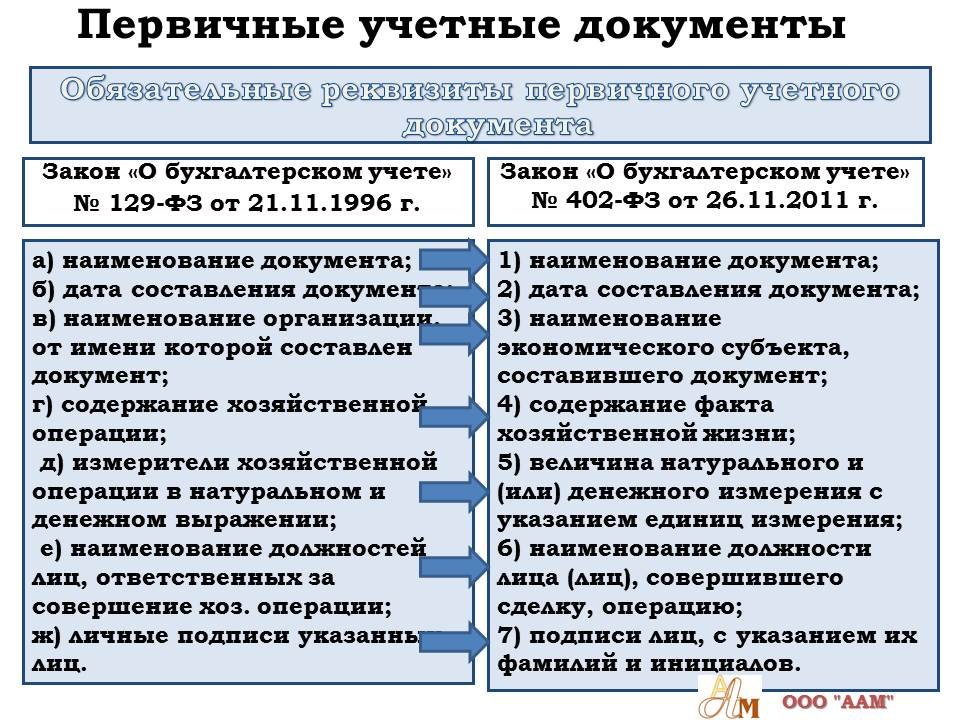

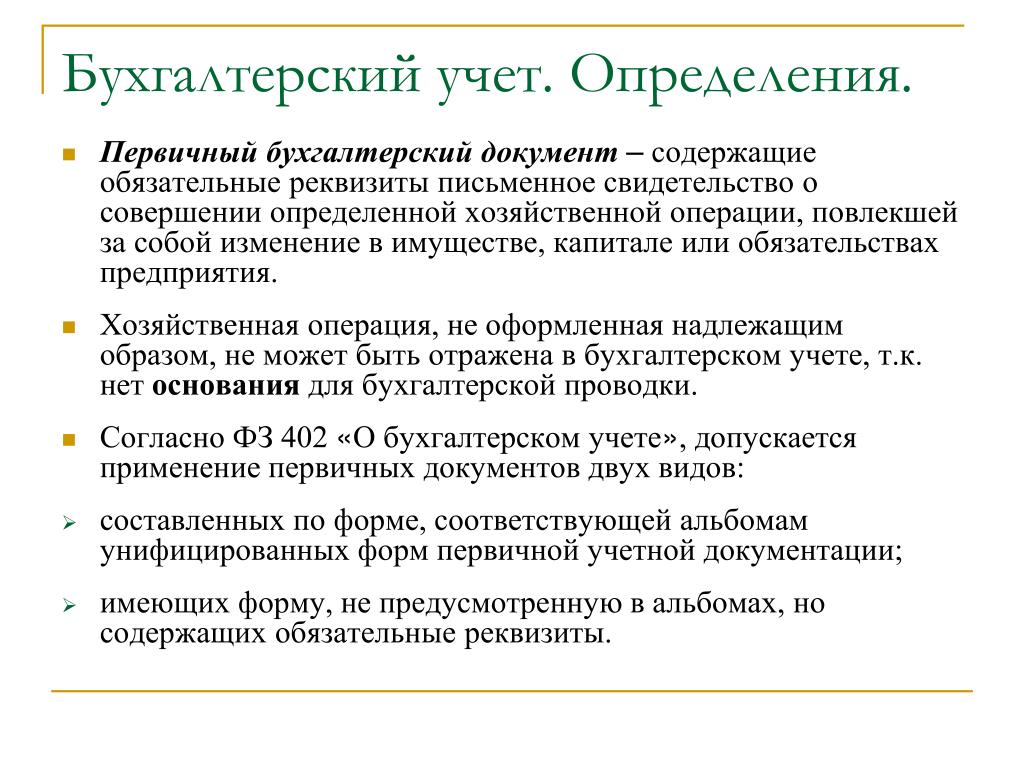

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Проверка первичных документов бухгалтерского учета: критерии оформления

Как оформлять документы первичного бухгалтерского учета

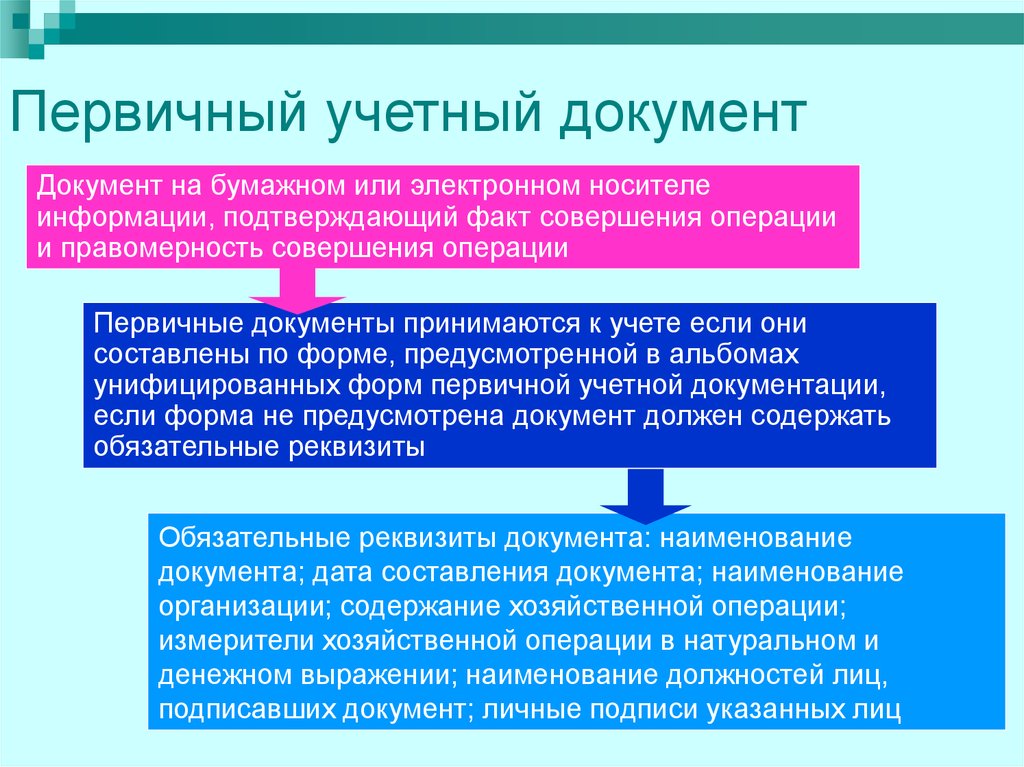

Все, что происходит в хозяйственной отрасли организации, оформляется в каких-либо документы. Эти документы и являются первичным учетом. Если первичных документов нет или в них допускаются ошибки, такие данные невозможно применять в бухгалтерском

учете.

Эти документы и являются первичным учетом. Если первичных документов нет или в них допускаются ошибки, такие данные невозможно применять в бухгалтерском

учете.

Типологию документов первичного бухгалтерского учета можно свести к двум группам:

- Документы свободной формы. Законодательство позволяет организациям оформлять первичный бухгалтерский учет на бланках собственной разработки. Это допустимо, если оформлены все необходимые реквизиты. К таким относится: название документа, измерительные значения, ответственные лица и так далее.

- Документ с регламентированной формой. Несмотря на возможность оформлять первичный бухгалтерский учет на своих бланках, к некоторым первичным документам это не относится. Таковыми являются: Документы кассового и кассового учета и счета-фактуры.

Проверка практически любых первичных бухгалтерских документов происходит еще до оформления в бухгалтерии. Сперва первичную документацию проверяет ответственное лицо, после чего ставит свою подпись. Это происходит поскольку ответственность

за верность информации в документе первичного бухгалтерского учета несет лицо, его заполнявшее, но не бухгалтерский отдел.

Сперва первичную документацию проверяет ответственное лицо, после чего ставит свою подпись. Это происходит поскольку ответственность

за верность информации в документе первичного бухгалтерского учета несет лицо, его заполнявшее, но не бухгалтерский отдел.

Конечно, это не значит, что проверка в бухгалтерском отделе не проводится. Документ проходит повторную проверку.

Такой двухэтапный контроль необходим для того, чтобы проверить сперва правильность описания самого факта деятельности организации, оформленного в документе первичного бухгалтерского учета. А далее этот документ должен пройти проверку на предмет соблюдения бухгалтерских процедур.

В такой проверке выявляются нарушения в первичных документах по законодательной части, соответствие бухгалтерским реквизитам, общая экономическая ценность сделки. В случае выявления несоответствий, первичный документ не может проходить

дальнейшее оформление в бухгалтерском учете.

Если в документе первичного учета выявлено нарушение, главный бухгалтер обязан поставить в известность руководителя компании. Иногда последние настаивают на оформлении в учет сомнительного документа. Если это происходит, руководитель должен дать указание в письменном виде. Тогда ответственность, в случае проверки, не ложится на бухгалтера.

Когда первичный документ прошел необходимые проверки по своему содержанию, его проверяют на соответствие форме. Если организация оформляет первичный учет в собственных бланках, то необходимо проверить соответствие бухгалтерских реквизитов. Если первичный учет оформляется в готовых бланках, необходимо проверить их соответствие.

Эти меры контроля являются первичными. После них документ бухгалтерского учета оформляется. Первичную документацию могут подвергать проверки, как в ходе мероприятий внутреннего контроля, так и во время налоговых проверок.

Налоговые проверки бывают камеральные и выездные. Первые – довольно безобидное мероприятие. Через камеральную проверку проходят все документы, поступившие в органы учета и контроля. Выездная проверка относится к более строгим мерам налогового аудита.

Ее назначают, как правило, если в ходе камеральной проверки были выявлены серьезные нарушения, требующие более глубокого аудита. Явной чертой налоговой проверки является передача в инспекцию большого количества документов за короткий

срок.

Первые – довольно безобидное мероприятие. Через камеральную проверку проходят все документы, поступившие в органы учета и контроля. Выездная проверка относится к более строгим мерам налогового аудита.

Ее назначают, как правило, если в ходе камеральной проверки были выявлены серьезные нарушения, требующие более глубокого аудита. Явной чертой налоговой проверки является передача в инспекцию большого количества документов за короткий

срок.

Ошибки в первичке и их исправление

Чтобы понять, как исправить ошибки в документах первичного бухгалтерского учета, необходимо ознакомиться с типами этих ошибок.

В случае, когда первичный документ «режут» с самого начала, когда бланк оформлен с нарушением законодательства или внутренних правил оформления, его попросту изымают.

Ошибки технического характера можно и нужно исправлять. Это делается несколькими способами, на нашем сайте вы найдете об этом подробную информацию. Главное помнить, что все исправления нужно оформлять и заверять, таково требование законодательства.

Это делается несколькими способами, на нашем сайте вы найдете об этом подробную информацию. Главное помнить, что все исправления нужно оформлять и заверять, таково требование законодательства.

Даже если первичный документ относится к группе, где допустимы корректировки, это не означает, что их можно делать, как угодно. Есть ряд процедурных правил.

В случае, когда первичный документ связан с контрагентом, допустим акт приема-передачи выполненных работ, его необходимо оформлять в двух экземплярах. Если в одном из них в ходе проверки выявлена ошибка, идентичная ошибка будет и во втором документе. Исправлять нужно оба.

Когда документ с ошибкой уже оформлен, необходимо исправить еще и проводки. Как это сделать:

- Можно оформить дополнительную проводку. Это возможно в случае, когда документ заполнен правильно, но допущена ошибка в сумме.

- Если же существенная ошибка была допущена в самой проводке, она отменяется, и операция оформляется вновь.

В случае, когда ошибка выявлена слишком поздно, и данные уже попали в основную отчетность, ситуация становится сложнее. Тут много факторов, основной из них – насколько существенной была допущенная ошибка. Тема эта довольно сложная и требует отдельного материала.

На кого ложится ответственность за ошибки в первичных бухгалтерских документах

Первичные документы, как их проверка, – прерогатива сотрудников на местах. Оформлением и заверением этих документов занимаются сами сотрудники. Несмотря на это в большинстве случаев ответственность ложится на руководителя организации. Это связано с тем,

что традиционно за организацию учета в компании отвечает именно директор, последнее слово в этих вопросах остается за ним.

Конечно, и сотрудники-исполнители и бухгалтера могут понести ответственность. Это происходит в случае, если доказан факт умышленной фальсификации данных с их стороны.

Подведем итог

Первичные документы представляют собой базис бухгалтерского учета. Правильность ведения первички – залог успеха на всех последующих этапах бухгалтерского и налогового учета.

Контроль и оперативность работы с первичными документами – залог качественной работы бухгалтерии.

входы и выходы того, чем они являются

- Кассовая записка

Кассовый авизо предполагает купли-продажи , которые дороги любому бизнесу, и служит для них первичными документами

. Это документ записи для каждой продажи и покупки. Кроме того, это процесс записи когда компания покупает какие-либо товары за наличные и автоматически получает кассовый авизо от продавца.

Принимая во внимание, что бизнес, который продает товары, выдает кассовый авизо , в котором указаны детали покупки, такие как количество, которое было куплено или продано, цена, скидка и налог с продаж, который был собран или депонирован.

Затем они регистрируются в бухгалтерских книгах.

- Счет-фактура и счет

В этот записываются кредиты, сделанные при покупках и продажах . Когда товары продаются в кредит, составляются счета-фактуры с подробной информацией о том, что было куплено, ставке, сумме и т. д. Как только

В целях безопасности они сделаны в двух экземплярах чтобы каждой стороне напоминали об их обязанностях и о том, что осталось заплатить и получить. Оригинальная копия, самая важная, отправляется покупателю, а последняя хранится у принимающей компании в качестве документального подтверждения. Он официально становится счетом только тогда, когда получатель получает основной экземпляр.

Он официально становится счетом только тогда, когда получатель получает основной экземпляр.

- Квитанция

Квитанция доказательство того, что была совершена какая-либо транзакция и доказательство того, что принимающая сторона полностью получила свои деньги . Покупатель сохраняет его, чтобы показать в случае возникновения каких-либо проблем, а также отслеживать свои платежи.

Как и в случае со счетом, оригинал вручается тому, кто производит платеж, а другой остается у того, кто получает, или у компании, которая получает наличные.- Расчетный лист

Это подтверждение суммы и даты фактического внесения денег в банк . Когда вкладчик собирается внести деньги, банк просит его указать в форме имя, дату и сумму, которую он или она собирается внести.

После того, как информация заполнена, банковский служащий проверяет ее правильность, подписывает и ставит печать для вкладчика, что становится доказательством для клиента.

- Чек

Чек — это банковский документ для выплаты определенной суммы денег со счета лица лицу, чье имя указано в чеке .

Есть также чека на предъявителя , которые представляют собой платежи

Чек или чек, если вы имеете дело с британскими клиентами, представляет собой определенный приказ, предписывающий банкиру выплатить определенную сумму денег. Получателем платежа является лицо, чьи реквизиты указаны в документе.

- Дебетовая записка

Дебетовая записка показывает, что компания увеличила дебет по отношению к компании-получателю , что означает увеличение их активов или расходов при одновременном уменьшении их обязательств, доходов или собственного капитала. Следовательно, бизнес , делающий записи, должен уменьшить ответственность перед поставщиком , создав дебетовую накладную для информирования поставщика. Дебетовая записка также может быть сделана компанией для поставщика, который должен им возместить любой ущерб.

Следовательно, бизнес , делающий записи, должен уменьшить ответственность перед поставщиком , создав дебетовую накладную для информирования поставщика. Дебетовая записка также может быть сделана компанией для поставщика, который должен им возместить любой ущерб.

Кроме того, можно даже создать один с датой и общей суммой транзакций, если произойдет переплата какой-либо стороне. Вы бы назвали имя счета того, с кого списываются деньги, а также причину.

- Кредитная нота

Это кредитный документ, выданный компанией клиенту , покупателю, который возвращает товар он не доволен , слишком много платит за что-то и т.д., что 0004 клиент может использовать позже от до купить что-то еще за ту же стоимость .

- Ваучеры

Ваучеры — это документы, которые используются для записи платежей , причитающихся поставщикам, для ведения истории платежей и подтверждения. Эти расходы оплачиваются поставщикам от имени клиентов

Эти расходы оплачиваются поставщикам от имени клиентов

Altinn — Сохранение бухгалтерских документов

- Начать и вести бизнес

- Бухгалтерия и аудит

- Хранение бухгалтерских документов

Если вы обязаны вести бухгалтерский учет, вы должны хранить бухгалтерские документы в соответствии с применимыми правилами бухгалтерского учета. Нет никаких требований относительно формата, в котором должны храниться документы, поэтому вы можете хранить ваучеры в бумажном или электронном виде.

Последнее обновление 03.04.2023

Первичная документация и вторичная документация

Закон о бухгалтерском учете различает первичную и вторичную документацию. Первичная документация используется в качестве основы для фактического бухгалтерского процесса. Вторичная документация часто представляет собой дополнительную документацию с важной информацией, которая напрямую не ведет к каким-либо транзакциям по счетам. Примеры вторичной документации включают договоры купли-продажи, бланки заказов и другие важные для предприятия соглашения.

Вторичная документация часто представляет собой дополнительную документацию с важной информацией, которая напрямую не ведет к каким-либо транзакциям по счетам. Примеры вторичной документации включают договоры купли-продажи, бланки заказов и другие важные для предприятия соглашения.

В некоторых случаях вторичная документация также может рассматриваться как первичная документация, поскольку первичная документация не содержит достаточной информации. Если вы отправляете счет со следующим текстом: «Продажа по договору», договор будет считаться первичной документацией и должен храниться в течение того же периода времени, что и счет.

Первичная документация обычно должна храниться в течение 5 лет. Срок хранения вторичной документации составляет 3,5 года.

Закон о бухгалтерском учете при хранении (только на норвежском языке)

Правила бухгалтерского учета хранения (только на норвежском языке)

Норвежский совет по стандартам бухгалтерского учета — NBS 1 — Защита бухгалтерских документов (только на норвежском языке)

Срок хранения первичной документации — 5 лет

Первичной документацией считаются:

- Ваучеры, являющиеся основой для фактического учета (входящие и исходящие счета-фактуры, остатки по кассовой книге, банковские квитанции, зарплатные ведомости и т.

д.)

д.) - Спецификация обязательной финансовой отчетности (спецификация счета, спецификация клиента и поставщика и т. д.)

- Бухгалтерская документация

- Годовая отчетность и другая обязательная финансовая отчетность

- Годовой отчет

- Отчет об аудите

- Пронумерованные письма от аудитора

Хранение вторичной документации – 3,5 года

Ниже приведены примеры вторичной документации:

- Соглашения, важные для бизнеса

- Письма и другая информация, содержащая существенную дополнительную информацию для отправленных ваучеров

- Исходящие накладные и бланки заказов

- Сводка цен, которая должна быть подготовлена в соответствии с законом или постановлением.

- Журнал учета персонала, если такие журналы обязательны (например, парикмахерские, рестораны и кафе).

Некоторые особые требования — более длительный минимальный срок хранения

Для некоторых секторов и транзакций требуется более длительный минимальный срок хранения. Например, счета проектов в строительно-инженерном секторе и спецификации клиентов и поставщиков в банках должны храниться в течение десяти лет. Глава 8 Положения о бухгалтерском учете дает обзор дополнительных положений и специальных правил для соответствующих отраслей и секторов.

Например, счета проектов в строительно-инженерном секторе и спецификации клиентов и поставщиков в банках должны храниться в течение десяти лет. Глава 8 Положения о бухгалтерском учете дает обзор дополнительных положений и специальных правил для соответствующих отраслей и секторов.

Положение о бухгалтерском учете о дополнительных положениях и специальных правилах для определенных секторов и отраслей (только на норвежском языке)

Хранение в электронном виде

Если вы решите хранить свои ваучеры в электронном виде, вы должны сделать резервные копии документов. Вы всегда должны иметь обзор документов, для которых у вас есть резервные копии, и как часто вы делаете резервные копии. В сводке также должно быть указано, где хранятся оригинал и резервные копии.

Ваучеры в виде бумажных копий, которые вы затем сканируете и переносите на электронный носитель, должны сохраняться до тех пор, пока вы не сделаете резервную копию. Поэтому вы не можете отказаться от отсканированных бумажных документов, пока не сделаете резервные копии отсканированных документов.

Важно, чтобы вы хранили ваучеры таким образом, чтобы вы могли распечатать их на бумаге в любое время в течение установленного законом минимального срока хранения по запросу.

Электронная доступность

Бухгалтерская информация, которая хранится в электронной форме, должна быть доступна в электронной форме в течение трех лет и шести месяцев после окончания финансового периода.

Норвежский совет по стандартам бухгалтерского учета — NBS 3 — Электронная доступность через 3,5 года (только на норвежском языке)

Хранение за границей

Вы можете хранить электронные бухгалтерские документы в Дании, Финляндии, Исландии и Швеции, если сообщите об этом налоговой администрации Норвегии. Для этого не нужно обращаться за разрешением. Это применимо при условии, что они доступны в электронном виде и могут быть распечатаны на бумаге в Норвегии в любое время в течение срока хранения. Бумажные бухгалтерские документы должны храниться в Норвегии.

Об авторе