Первичный учет это: Первичный учет и его значение в бухгалтерском учете

Первичный учет и его значение в бухгалтерском учете

В статье рассмотрено сущность и значение первичного учета на предприятии. Все процессы и операции должны отражаться в первичных документах. На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности.

Основой развития и процветания в любой организации, независимо от ее формы собственности и структуры, является бухгалтерский учет. Основная цель бухгалтерского учета — обеспечить организацию информацией для принятия того или иного решения. Бухгалтерский учёт ведется на основании первичных учётных документов. Документы служат гарантией достоверности бухгалтерских данных.

Все процессы и операции, в соответствии с законодательством в области ведения бухгалтерского учета, должны отражаться в первичных документах. Таким образом, первичный документ — это документ, содержащий сведения о совершении хозяйственной операции. Данный документ имеет юридическую силу и не требует дальнейшей детализации. [1]

Первичный учет в настоящее время можно охарактеризовать начальной стадией формирования и восприятия процесса регистрации хозяйственных операций в области бухгалтерского учета. Данный процесс позволяет осуществлять сплошное и непрерывное наблюдение за хозяйственными процессами организации. Значение первичного учета весьма велико и можно рассмотреть его с разных сторон.

С точки зрения практического значения, в них правильно и своевременно регистрируются все распорядительные и исполнительные действия руководства и сотрудников. Например, отражается поступление материальных ценностей от поставщика, осуществляется выплата из кассы наличных денег подотчетному лицу, производится перечисление денежных средств с расчётных счетов и другие.

Юридическое значение первичной документации заключается в правомерном обоснование показателей бухгалтерского учета и отчетности, установлении ответственности исполнителей за произведенные хозяйственные операции.

Экономическое значение документов заключается в том, что они позволяют укрепить хозяйственный расчет на предприятии, работающих на принципах самоконтроля, самоокупаемости и самофинансирования. По данным, представленным в первичных учётных документах, определяются такие показатели как производительность труда, фондоотдача, фондоёмкость, материалоотдача и другие показатели характеризующие экономическую эффективность деятельности любой организации.

Контрольно-аналитическое значение документов состоит в том, что они являются источником контрольных данных при проведении внутреннего и внешнего аудита, для осуществления экономического анализа работы предприятия. Анализируя данные первичных документов можно выявить резервы улучшения имущественного и финансового состояния предприятия, разработать мероприятия по оптимизации функционирования предприятия.

Еще одно не маловажное значение проявляется на организационно-управленческом уровне. Используя достоверную информацию с данных первичного учета, можно добиться максимального взаимодействия всех уровней управления и достигнуть запланированных показателей. На основании первичного учета можно определить финансовое состояние организации, провести прогнозирование и планирование ее деятельности.

Первичные документы признаются документами, имеющими юридическую силу, и используются при проведении судебно-бухгалтерской экспертизы, которая может быть назначена судом при рассмотрении дел, в случае возникновения споров и разногласий между предприятиями или между физическими и юридическими лицами.

Правильная организация документооборота является одним из условий правильной постановки бухгалтерского учета на предприятии. Первичная документация используется при формировании регистров синтетического и аналитического учета, достоверность таких документов определяет состояние бухгалтерского учета и предприятия в целом. [2]

Первичный учётный документ согласно п. 2 ст. 9 Закона о бухгалтерском учёте должен содержать перечень обязательных реквизитов. В число таких реквизитов входят следующие:

- наименование документа. Документ, который не имеет наименования или документ с неясным, плохо читаемым наименованием не может считаться документом с точки зрения правовой составляющей

- дата составления документа. Если в документе отсутствует дата составления он так же теряет свою юридическую силу, теряет привязку во времени;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни. Не раскрытие информации об объекте операции делает документ общий типовым бланком, который не имеет правовой основы

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за её оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. [3]

Первичные документы должны составляться во время проведения финансово-хозяйственной операции или сразу после нее. [4]

Оптимальный график документооборота и его соблюдение способствуют рациональному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учёта и обеспечивают своевременность составления отчетности.

Улучшение способов ведения первичного учета необходимо каждой организации. Для этого необходимо создать единую систему документации в автоматизированным виде, что повысит скорость продвижения документации между отделами. Необходимо максимально сократить и упростить количество вариантов подобных форм, что способствует экономичности и универсальности документации.

Другим способом усовершенствования является разработка собственных первичных документов на основе унифицированных форм. [5]

От достоверности и четкости информации, представленной в первичных документах, зависит быстрота принятия решений, поэтому каждой организации необходимо уделить большое внимание, что в дальнейшем приведет к положительным экономическим показателям и повышению прибыли.

Таким образом, совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности предприятия. Любая хозяйственная операция, которая возникает в ходе деятельности организации, оформляется соответствующими первичными документами. На основании данных, содержащихся в таких документах, возникает возможность реализовать основные требования к бухгалтерскому учёту, которые включают полноту формирования учётных сведений, их достоверность, своевременность.

Соблюдение требований, предъявляемых к оформлению хозяйственных операций, строгий порядок документооборота, а также персональная ответственность каждого сотрудника за составление и использование первичных документов, соблюдение графика прохождения документов способствуют достоверности бухгалтерских данных. Это отражается на прибыли предприятия, сохранности его имущества, и определяет эффективность управленческой деятельности.

ПЕРВИЧНЫЙ УЧЕТ — это… Что такое ПЕРВИЧНЫЙ УЧЕТ?

- ПЕРВИЧНЫЙ УЧЕТ

- ПЕРВИЧНЫЙ УЧЕТ — первичная регистрация фактов, событий, процессов, заполнение формуляров наблюдения и других документов в статистическом, бухгалтерском и оперативном учете.

Большой Энциклопедический словарь. 2000.

- ПЕРВИЧНЫЙ МЕТАЛЛ

- ПЕРВИЧНЫЙ ЭЛЕМЕНТ

Смотреть что такое «ПЕРВИЧНЫЙ УЧЕТ» в других словарях:

Учет Первичный — учет, при котором производится изменение данных хозяйственных операций и регистрация их в документах. У.п. является основой синтетического и аналитического учета. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

первичный учёт — первичная регистрация фактов, событий, процессов, заполнение формуляров наблюдения и других документов в статистическом, бухгалтерском и оперативном учёте. * * * ПЕРВИЧНЫЙ УЧЕТ ПЕРВИЧНЫЙ УЧЕТ, первичная регистрация фактов, событий, процессов,… … Энциклопедический словарь

первичный документ — Оправдательный документ, оформляемый при проведении хозяйственных операций, на основании которых ведется бухгалтерский учет (п. 1 ст. 9 Закона о бухгалтерском учете). Первичный учетный документ должен быть составлен в момент совершения… … Справочник технического переводчика

Учет доходов, продукции и затрат по видам деятельности в сфере электроэнергетики — Субъекты электроэнергетики обязаны вести раздельный учет (в том числе первичный бухгалтерский учет) продукции, доходов и затрат по следующим видам деятельности: производство электрической энергии; передача электрической энергии (в том числе… … Коммерческая электроэнергетика. Словарь-справочник

Первичный документ (JOURNAL VOUCHER) — Оправдательный документ, оформляемый при проведении хозяйственных операций, на основании которых ведется бухгалтерский учет (п. 1 ст. 9 Закона о бухгалтерском учете). Первичный учетный документ должен быть составлен в момент совершения… … Словарь терминов по управленческому учету

Первичный учёт — первоначальная регистрация фактов, событий, процессов, заполнение формуляров наблюдения и др. документов в статистическом, бухгалтерском и оперативно техническом учёте. В. И. Ленин подчёркивал: «… учет и контроль повсеместный, всеобщий … Большая советская энциклопедия

УЧЕТ, ПЕРВИЧНЫЙ — первоначальная стадия учетного процесса, на которой производится изменение данных хозяйственных операций и регистрация их в документах. П.у. является основой синтетического и аналитического учета. Поэтому от его точности и своевременности зависит … Большой бухгалтерский словарь

УЧЕТ, ПЕРВИЧНЫЙ — первоначальная стадия учетного процесса, на которой производится изменение данных хозяйственных операций и регистрация их в документах. П.у. является основой синтетического и аналитического учета. Поэтому от его точности и своевременности зависит … Большой экономический словарь

Государственный учет запасов полезных ископаемых — 1) вид государственного экологического учета; 2) функция управления в области регулирования использования и охраны недр; 3) (для цели учета состояния минерально сырьевой базы и рационального использования недр) учет разведанных запасов полезных… … Экологическое право России: словарь юридических терминов

БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Первичный учёт — это… Что такое Первичный учёт?

ПЕРВИЧНЫЙ — ПЕРВИЧНЫЙ, первичная, первичное. 1. Являющийся раньше других, первый в ряду других. Первичная обмотка трансформатора. Первичный слой. 2. Представляющий собой первую стадию, ступень в развитии чего нибудь или первую степень по составу, по… … Толковый словарь Ушакова

первичный — основной, исходный, первоначальный; низовой, отправной, идиопатический. Ant. конечный, заключительный, окончательный Словарь русских синонимов. первичный 1. об организации низовой 2. см. исходный Словарь синонимов ру … Словарь синонимов

ПЕРВИЧНЫЙ — ПЕРВИЧНЫЙ, ая, ое; чен, чна. 1. Первоначальный, исходный; образующий первый ряд, первую ступень в чём н. Первичные половые признаки. П. слой. П. период болезни. 2. полн. Являющийся первым, начальным звеном какой н. организации, низовой. Семья… … Толковый словарь Ожегова

первичный — элементарный — [http://www.rfcmd.ru/glossword/1.8/index.php?a=index d=23] Тематики защита информации Синонимы элементарный EN elementary … Справочник технического переводчика

первичный — прил., употр. сравн. часто Морфология: первичен, первична, первично, первичны; первичнее 1. Первичным называют начальный процесс, явление, за которым следует какое то развитие (следующие процессы, явления). Как правило, корпорации получают… … Толковый словарь Дмитриева

первичный учёт — первичная регистрация фактов, событий, процессов, заполнение формуляров наблюдения и других документов в статистическом, бухгалтерском и оперативном учёте. * * * ПЕРВИЧНЫЙ УЧЕТ ПЕРВИЧНЫЙ УЧЕТ, первичная регистрация фактов, событий, процессов,… … Энциклопедический словарь

ПЕРВИЧНЫЙ — Первый, в таком широком смысле, насколько это возможно. Основная идея здесь состоит в том, что что то является первичным относительно чего то другого, если это может быть упорядочено некоторым логическим, последовательным образом, например, по… … Толковый словарь по психологии

первичный — paleozojus statusas T sritis ekologija ir aplinkotyra apibrėžtis Trečioji Žemės geologinės istorijos era, prasidėjusi po proterozojaus, pasibaigusi prieš mezozojų. Truko первичный380 mln. m. Skirstoma į kambro, ordoviko, silūro, devono, karbono… … Ekologijos terminų aiškinamasis žodynas

Первичный — прил. 1. Представляющий собою первую, начальную ступень (обычно отличающуюся меньшей сложностью). отт. Возникающий, образующийся на первой, начальной ступени. 2. Существующий, наличествующий ранее чего либо. отт. Первоначальный по отношению к… … Современный толковый словарь русского языка Ефремовой

первичный — первичный, первичная, первичное, первичные, первичного, первичной, первичного, первичных, первичному, первичной, первичному, первичным, первичный, первичную, первичное, первичные, первичного, первичную, первичное, первичных, первичным, первичной … Формы слов

Первичный бухгалтерский учет

Значение первичного бухгалтерского учета

Бухгалтерский учет предполагает осуществление сбора и обработки информации о фактах хозяйственной жизни (ФХЖ) экономического субъекта, которая отличается регулярностью проведения и использованием определенных методов и процедур. В большинстве случаев бухгалтерский учет не касается напрямую процессов, характерных для того или иного вида деятельности.

Информация, характеризующая случившиеся ФХЖ, поступает в учетную систему путем регистрации первичных документов в учетной программе. Таким образом, первичный бухгалтерский учет – это учетный процесс по документированию ФХЖ путем отражения в документах первичной их регистрации.

Основные аспекты первичной бухгалтерии

Документы первичной регистрации ФХЖ могут составляться как в различных производственных и административных подразделениях экономического субъекта или в его бухгалтерии, а также поступать из других субъектов хозяйствования. В данном случае под первичным документом понимается документ, составленный в соответствие с требованиями законодательства относительно его оформления и имеющий под собой реально существующий факт хозяйственной жизни.

Готовые работы на аналогичную тему

Бухгалтерские работники должны со всей ответственностью подходить к самостоятельному составлению документов первичной регистрации ФХЖ, а также организовать проверку входящей документации на правильность их оформления. Так, положения федерального закона «О бухгалтерском учете» предъявляют некоторые требования к документам первичной регистрации, в частности к содержанию обязательных реквизитов, которые наглядно представлены на рисунке.

В настоящее время, законодательством предоставлено право самостоятельно выбирать, использовать ли унифицированные формы документов или разрабатывать собственные. Исключение составляют те документы, которые обязывают использовать при регистрации тех или иных фактов хозяйственной жизни отраслевые ведомства. Решение относительно данного права должно быть отражено в учетной политике экономического субъекта.

Также целесообразно разработать памятки по составлению первичных учетных документов или их проверке при поступлении от контрагентов для сотрудников подразделений, которые ответственны за документирование фактов хозяйственной жизни или за приемку ценностей из сторонних организаций.

Законодательством установлена обязанность экономического субъекта по созданию графика документооборота наряду с разработкой положения по учетной политике. Данный документ будет полезен, как крупной организации, так и субъекту среднего и даже малого размера бизнеса.

- Во-первых, это способствует пересмотру организационной и производственной структуры экономического субъекта и более глубокому пониманию руководством происходящих в нем бизнес-процессов.

- Во-вторых, график документооборота способствует укреплению дисциплины внутри экономического субъекта. Так как определяется круг лиц ответственных за документирование фактов хозяйственной жизни и вменяется им соответствующая обязанность по заполнению документа в надлежащем виде, а также дальнейшее его движение в строго установленные сроки.

- В-третьих, это позволяет руководству осуществлять оперативный контроль деятельности, как отдельных структурных подразделений или центров ответственности, так и экономического субъекта в целом.

- В-четвертых, это положительно сказывается на качестве ведения бухгалтерского учета в связи с тем, что информация поступает своевременно и может быть также в установленные сроки быть обработка и представлена ее пользователям.

При грамотной организации движения первичной документации в течение отчетного периода также способствует уменьшению «авралов» перед составлением отчетности, а также гарантирует повышение качества бухгалтерской информации. Это происходит за счет того, что при планомерном и своевременном отражении фактов хозяйственной жизни снижается вероятность допущения случайной ошибки.

Не лишним будет проинструктировать лиц, ответственных за документирование фактов хозяйственной жизни, о правилах исправления ошибок в первичных учетных документах, а также недопустимости исправления некоторых из них, например, кассовых.

Замечание 1

Особенностью первичного бухгалтерского учета также является его ведение в натуральных измерителях наряду с денежной оценкой, если это необходимо. Как правило, это относится первичному учету в местах хранения материальных ценностей и в производственных подразделениях.

Первичная документация в бухгалтерии – что это такое: закрывающие документы учета, что входит, перечень

Бухгалтерский учет представляет собой систему, цель которой – собрать, оформить и зарегистрировать всю информацию, которая отражает финансовую и хозяйственную деятельность предприятия. Бухучет документирует все операции в хозяйстве, выражающиеся в финансовом эквиваленте. Ведение документации – это требование законодательства, согласно которому любой предприниматель обязан фиксировать все события в своей хозяйственной сфере. Документы бухгалтерского оформления применяются для записи всех действий предприятия. Особенно важны первичные документы бухгалтерского учета….

Вконтакте Facebook Twitter Google+ Мой мир

Первичная документация

Что это такое? Первичные учетные документы бухгалтерского учета – это типовой бланк, сформированный и заполненный по определенному образцу. Он нужен для оформления всех операций в хозяйстве. Именно эти формуляры подтверждают осуществление различных сделок (купля, продажа, аренда и пр.), приход и расход финансов предприятия и прочие денежные операции.

Что это такое? Первичные учетные документы бухгалтерского учета – это типовой бланк, сформированный и заполненный по определенному образцу. Он нужен для оформления всех операций в хозяйстве. Именно эти формуляры подтверждают осуществление различных сделок (купля, продажа, аренда и пр.), приход и расход финансов предприятия и прочие денежные операции.

Необходимость ведения первичных документов бухгалтерского учета определяют Федеральные законы РФ № 129-ФЗ и № 402-ФЗ. Требования и образцы формируют государственные органы статистики, а подтверждают их конкретные министерства.

Первичная документация в бухгалтерии – это формуляры, которые регистрируют совершенные хозяйственные операции. Любая запись в бухучете или регистре возможна только при их наличии. По сути, они являются подтверждением всех существующих финансовых процессов на предприятии и основой отношений с налоговой инспекцией.

Виды первичных документов

Что входит в этот класс бумаг? Все отчеты о любой финансовой деятельности. По признакам и характеристикам формы первичных документов разделяют:

По назначению:

- распорядительные (поручения),

- выполняющие (ведомости).

По способу заполнения:

- комбинированные (отчет об авансе),

- строгие (талоны или билеты).

По объему:

- первичные (кассовые ордеры),

- сводные (ведомости о расходах).

По виду операций:

- разовые (отчеты),

- накопительные (лимитно-заборные карты).

По месту составления:

- внутренние (накладные или отчеты об авансе),

- внешние (счета поставщиков, требования по платежам).

Они могут быть типовыми (регистрация операций) или специализированными (при проведении узкоспециализированных сделок).

Что относится к первичным документам? Их перечень таков:

- выписки из банка и кассы,

- платежные поручения,

- отчеты об авансе (с приложенными квитанциями из гостиниц, проездных, чеков на канцтовары и пр.),

- товарные чеки,

- накладные,

- счета,

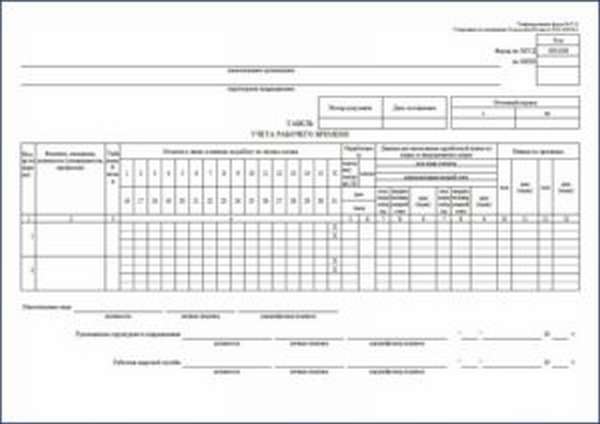

- учеты рабочего времени,

- ведомости.

Все эти формуляры использует любое предприятие, которое осуществляет какую-либо финансовую деятельность.

Табель учета рабочего времени

Табель учета рабочего времени

Это интересно! Что такое рейдерский захват?

Закрывающие документы

Ведение документации, помимо оформления первичных формуляров и второстепенных, подразумевает и наличие закрывающих форм. Закрывающие документы – это бумаги, подтверждающие совершение сделки со стороны обоих партнеров и полное выполнение всех обязательств. Эти формы регистрируются в бухгалтерии и оформляются, чтобы к ним можно было обратиться в дальнейшем.

Они необходимы для того, чтобы сделка была юридически легальной и оконченной. А чтобы избежать недопонимания у партнеров, особое внимание уделяется не только тщательному прописыванию всех обязательств и их фиксированию в контракте, но и правильному оформлению закрывающих формуляров. Например, там очень подробно расписывают предлагающиеся чеки и выписки.

Они разделяются на разные виды в зависимости от типа сделки:

- акт,

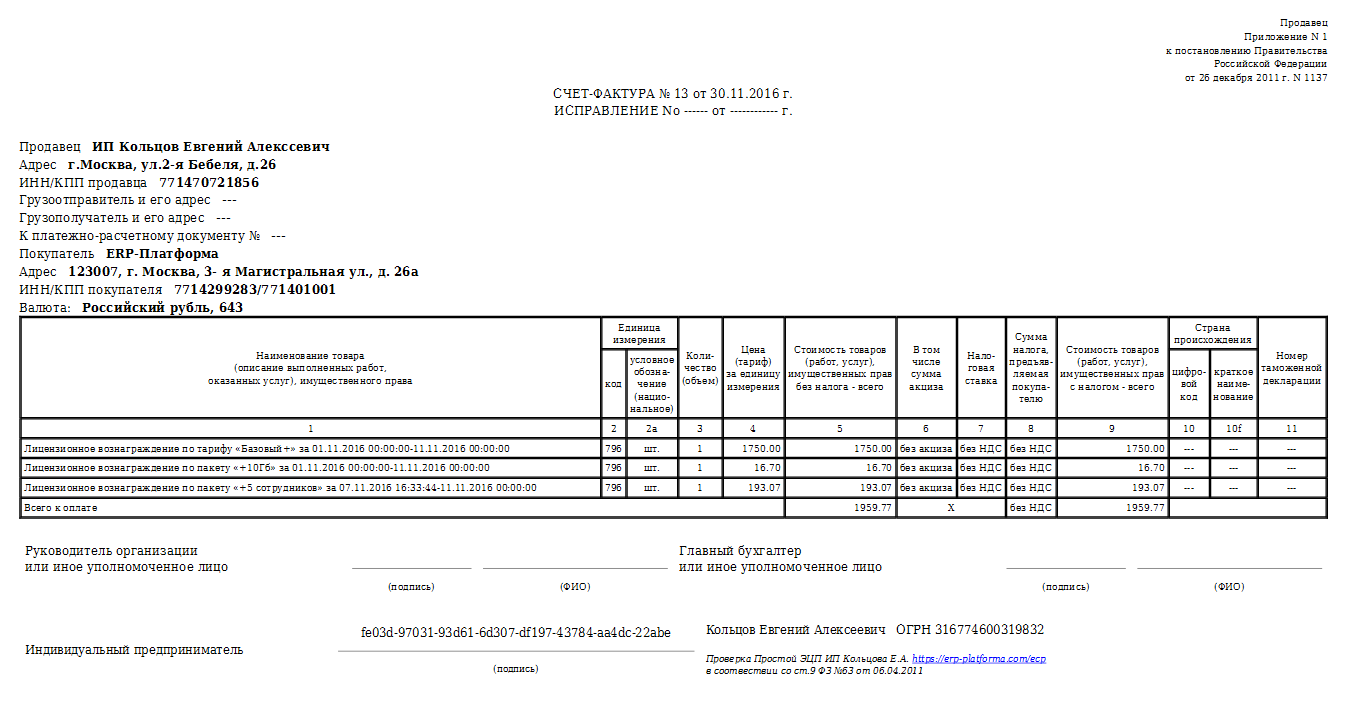

- счет-фактура,

- накладная (товарно-транспортная или товарная).

Важно знать! Юридическую силу имеют только оригиналы, копию нельзя использовать для правомерных действий.

Если в подобных формулярах будет допущена ошибка, то это не только негативно скажется на репутации предприятия, но и принесет финансовые потери – налоговая инспекция налагает за такие нарушения серьезные штрафы и дополнительные налоги.

Счет-фактура

Счет-фактура

Правила заполнения и оформления

Очень важно правильно оформлять все без ошибок и опечаток. Для этого необходимо знать, что требуется указывать в документе:

- название,

- дату оформления,

- наименование фирмы (всех участников сделки),

- расчетный банковский счет и реквизиты,

- название сделки (количественный состав и денежную стоимость),

- ФИО ответственных лиц с их подписями,

- печать предприятия.

Существуют требования и по заполнению форм:

- заполняются с помощью шариковых ручек, компьютера или печатной машинки,

- заполняются только при планировании операции (редко – после ее завершения),

- обязательно указываются все реквизиты,

- внутренние формуляры составляются на предприятии, внешние – поступают извне,

- подобная документация ведется на типовых пропечатанных шаблонах.

На фирмах обычно существуют уже готовые образцы подобных бланков и способа их заполнения, для упрощения процесса.

Это интересно! Какие существуют виды договоров в гражданском праве, таблица

Образцы заполнения

Каждый первичный формуляр заполняется аккуратно и по всем правилам. Выделяют счета и платежные документы, первые – это формуляры, подтверждающие готовность покупателя совершить сделку с продавцом, а вторые – отражающие выполнение обязательств сторонами. Формы первичных документов заполняются по образцу следующим образом:

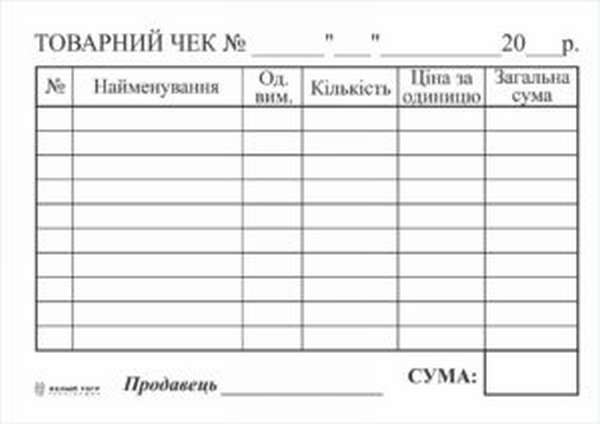

Товарный чек – подтверждение заключения сделки между покупателем и продавцом относительно приобретения товара или услуги. Обычно предприятия формируют его самостоятельно, но обязательно указывают:

- название,

- данные об организации,

- вид сделки,

- натуральный и финансовый эквивалент операции,

- дата составления,

- персональные данные ответственных лиц и их подписи.

Товарный чек

Товарный чек

Товарная накладная – это полный список товаров, которые передаются покупателю. В ней прописывают:

- данные грузоотправителя и получателя (наименование, юр. адрес, телефон и реквизиты),

- вид деятельности по ОКДП для продавца,

- данные поставщика и плательщика (аналогично с грузополучателем и отправителем),

- номер и дата договора,

- данные перевозчика (если используются его услуги).

Товарная накладная

Платежное поручение – бумага, которая направляется в банк от плательщика с поручением выплатить определенную сумму средств получателю на его счета. В ней содержится:

- сумма,

- наименование предприятия (его ИНН, расчетный счет и КПП),

- ФИО плательщика и его банк,

- банк получателя и его счет,

- назначение платежа,

- дата оформления,

- подписи.

Платежное поручение

Платежное поручение

Это интересно! Что это по ГК РФ: недействительные, оспоримые и ничтожные сделки

Счета-фактура – форма, которая выписывается продавцом своему покупателю после совершения продажи товара или услуги и является основой для возмещения налога на прибыль. В ней прописывают:

- данные покупателя и налогоплательщика (наименование, адрес и ИНН),

- информация об отправителе и получателе,

- названия товаров, их количество, стоимость и цена,

- итоговая цена за акциз,

- налоговая ставка,

- место производства,

- номер декларации.

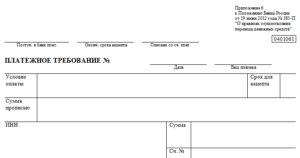

Платежное требование – расчетная форма с требованием взыскателя денежных средств с должника и о перечислении указанной суммы на приведенный счет в качестве выплаты долга. В нем указывается:

- дата составления,

- сумма долга,

- условия оплаты,

- наименование предприятия и его расчетный счет с указанием финансового учреждения,

- банк плательщика,

- ФИО плательщика,

- назначение платежа.

Образцы заполнения всех форм можно найти в налоговой инспекции или в Сети. Весьма удобно использовать единый шаблон для каждого типа документов для экономии времени и минимизации ошибок.

Платежное требование

Платежное требование

Исправления в первичных документах

Поскольку все бумаги представляют собой ценность для предприятия, нельзя допускать ошибки при их заполнении. Существуют определенные правила по исправлению допущенных недочетов:

- Бланк нестрогой отчетности правильно переписать, а испорченный вариант уничтожить, а вот строгую отчетность нельзя уничтожать. Достаточно зачеркнуть красным цветом по диагонали и написать «Аннулировано».

- Можно тонкой чертой перечеркнуть ошибку и сверху вписать правильные данные, а рядом приписать «Исправленному верить» с подписью ответственного лица и печатью.

- Ошибку нельзя заштриховать полностью, она должна быть читаема.

- В случае неправильно указанной суммы осуществляемых операций следует скорректировать ее в текущем или следующем квартале.

- Можно ошибку в расчетах скорректировать отрицательными числами.

В случае нескольких ошибок к бумагам прилагают бланк о том, что следует верить исправленным фактам, и указывается ответственное лицо. Также обязательно следует проставлять дату к исправлениям и печать предприятия.

Исправления в первичных документах

Исправления в первичных документах

Это интересно! Изучаем образец доверенности на представление интересов организации

Место и сроки хранения

После заполнения, обработки и регистрации первичка должна храниться на предприятии не менее 5 лет. Ее держат в бухгалтерии в специальных помещениях или шкафах (обязательно бумаги комплектуются по хронологии, нумеруются и подшиваются), а затем перемещают в архив. Передача бумаг, а при необходимости их выдача происходит только с разрешения и под контролем главного бухгалтера.

Бумаги хранят:

- 1 год – корреспонденция об отчетности,

- 5 лет – документация обо всех финансовых операциях поквартально,

- 10 лет – балансы и описи за год,

- 75 лет – финансовые расчеты с сотрудниками.

Важно! Уничтожать все виды первичных документов даже по истечении сроков можно только по решению специальной комиссии.

Полезное видео: первичная документация в бухгалтерском учете

Ведение документации – это сложный и ответственный процесс. Правильность оформления и составления первичных документов – это не только требование государства, но и помощь предпринимателю в ведении его дел, поскольку только строгий учет всех финансовых операций позволяет правильно контролировать и распоряжаться активами.

Загрузка…

Загрузка…Организация первичного учета — Студопедия

Первичный учет представляет собой начальную стадию регистрации отдельных операций в первичных документах. С его помощью решаются задачи признания и оценки операций. Его объектами являются все хозяйственные операции предприятия: заготовление, приобретение, расходование материалов и других материальных ресурсов, использование топливно-энергетических ресурсов, отработанное время, остатки незавершенного производства, объем выпуска продукции, ее реализация, расчеты и т.д. Первичные документы составляютсяв момент совершения хозяйственных операций или непосредственно по их завершению. Первичный документ подтверждает юридическую силу произведенной хозяйственной операции, и на его основе производится классификация операций в учетных регистрах.

Учетные документы, которые используются на предприятиях, составляются на типовых бланках соответствующих утвержденных форм, которые содержат необходимые реквизиты. Существуют различные формы учетных документов, но в то же время в каждом учетном документе должны быть реквизиты, являющиеся обязательными для любого документа: наименование документа, дата, содержание хозяйственной операции, измерители хозяйственной операции, подписи лиц, ответственных за выполнение хозяйственной операции и оформление документов. Хозяйственные операции могут отражаться на машинных носителях, на которых они должны быть соответственно защищены и должна быть обеспечена их юридическая сила.

В составлении первичных документов участвуют так или иначе все подразделения и большинство работников предприятия. Поэтому должна быть обеспечена своевременность и достоверность составления и поступления первичных документов в бухгалтерию для контроля и обработки. С этой целью разрабатывается регламент движения первичных документов на предприятии, являющийся частью системы документооборота предприятия.

Первичные документы могут быть внешними и внутренними. Внешние документы поступают со стороны (от государственных органов, банков, поставщиков, покупателей и т.д.). Эти документы составляются по определенным формам (платежные поручения, счета-фактуры и т.д.). Внутренние документы составляются непосредственно предприятием. Они бывают распорядительными, оправдательными, комбинированными и бухгалтерского оформления. Распорядительные — документы, в которых содержатся распоряжения или указания о выполнении тех или иных операций. Оправдательные документы удостоверяют факт совершения хозяйственной операции. Комбинированные это распорядительные и оправдательные одновременно. Документы бухгалтерского оформления составляются тогда, когда для записи хозяйственной операции нет специальных форм или для обобщения и обработки распорядительных и оправдательных документов. Применяемые документы делятся на разовые и накопительные. Разовые составляются на каждую хозяйственную операцию и в один прием. Накопительные составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода по этим документам подсчитываются итоги.

Первичная учетная бухгалтерская информация должна быть точной, ясной, понятной, своевременной и достоверной и формироваться с минимальными затратами труда и времени.

Учетные регистры

Поступившие в бухгалтерию предприятия первичные документы проверяются на законность их составления, на целесообразность отраженных в них хозяйственных операций, на правильность записей. Затем осуществляется регистрация этих документов и запись данных, которые содержатся в этих документах, на счетах бухгалтерского учета. С этой целью сведения об остатках имущества, источниках формирования этого имущества и хозяйственных операциях из соответствующих первичных документов записываются в учетные регистры.

Учетные регистры это таблицы определенной формы, построенные в соответствии с группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета, то есть с их помощью решается задача классификации.

В зависимости от строения учетные регистры делятся на хронологические и систематические. В хронологических регистрах информация об операциях записывается в последовательности их совершения (журнал хозяйственных операций). В систематических регистрах хозяйственные операции группируются по некоторым установленным признакам (мемориальные ордера, журналы-ордера).

Учетные регистры ведутся в форме книг, карточек и свободных листов. Карточка предназначена для аналитического учета основных средств, материальных ценностей, персонала. Свободные листы это учетные листы большего формата (А4), с большим объемом сведений по сравнению с карточкой. Они используются для синтетического и аналитического учета или выполняют роль комбинированных регистров (ведомости, журналы-ордера, мемориальные ордера). Книги это сброшюрованные свободные листы. Они могут применяться только тогда, когда с ними работает один человек (кассовая книга, книга продаж и покупок, книга наличия материалов на складе).

Учетные регистры необходимо вести аккуратно и без подчисток. Обнаруженные ошибки исправляются путем зачеркивания тонкой чертой, чтобы можно было прочесть исправленное. Необходимо также сделать отметку об исправлении. В ряде случаев для исправления неправильных сумм составляются специальные проводки — методом красного сторно, который заключается в том, что первоначальная ошибочная запись повторяется в тех же счетах, но красными чернилами, и при суммировании результатов записи, сделанные красными чернилами, вычитаются. После этого делается правильная запись хозяйственных операций.

Порядок создания, принятия и отражения в бухгалтерском учете, а также хранения учетных регистров и первичных документов, исправления в них ошибок, порядок организации документооборота регламентируются помимо Закона о бухгалтерском учете также Положением о документах и документообороте в бухгалтерском учете.

первичный учёт — это… Что такое первичный учёт?

ПЕРВИЧНЫЙ — ПЕРВИЧНЫЙ, первичная, первичное. 1. Являющийся раньше других, первый в ряду других. Первичная обмотка трансформатора. Первичный слой. 2. Представляющий собой первую стадию, ступень в развитии чего нибудь или первую степень по составу, по… … Толковый словарь Ушакова

первичный — основной, исходный, первоначальный; низовой, отправной, идиопатический. Ant. конечный, заключительный, окончательный Словарь русских синонимов. первичный 1. об организации низовой 2. см. исходный Словарь синонимов ру … Словарь синонимов

ПЕРВИЧНЫЙ — ПЕРВИЧНЫЙ, ая, ое; чен, чна. 1. Первоначальный, исходный; образующий первый ряд, первую ступень в чём н. Первичные половые признаки. П. слой. П. период болезни. 2. полн. Являющийся первым, начальным звеном какой н. организации, низовой. Семья… … Толковый словарь Ожегова

первичный — элементарный — [http://www.rfcmd.ru/glossword/1.8/index.php?a=index d=23] Тематики защита информации Синонимы элементарный EN elementary … Справочник технического переводчика

первичный — прил., употр. сравн. часто Морфология: первичен, первична, первично, первичны; первичнее 1. Первичным называют начальный процесс, явление, за которым следует какое то развитие (следующие процессы, явления). Как правило, корпорации получают… … Толковый словарь Дмитриева

ПЕРВИЧНЫЙ — Первый, в таком широком смысле, насколько это возможно. Основная идея здесь состоит в том, что что то является первичным относительно чего то другого, если это может быть упорядочено некоторым логическим, последовательным образом, например, по… … Толковый словарь по психологии

первичный — paleozojus statusas T sritis ekologija ir aplinkotyra apibrėžtis Trečioji Žemės geologinės istorijos era, prasidėjusi po proterozojaus, pasibaigusi prieš mezozojų. Truko первичный380 mln. m. Skirstoma į kambro, ordoviko, silūro, devono, karbono… … Ekologijos terminų aiškinamasis žodynas

Первичный учёт — первоначальная регистрация фактов, событий, процессов, заполнение формуляров наблюдения и др. документов в статистическом, бухгалтерском и оперативно техническом учёте. В. И. Ленин подчёркивал: «… учет и контроль повсеместный, всеобщий … Большая советская энциклопедия

Первичный — прил. 1. Представляющий собою первую, начальную ступень (обычно отличающуюся меньшей сложностью). отт. Возникающий, образующийся на первой, начальной ступени. 2. Существующий, наличествующий ранее чего либо. отт. Первоначальный по отношению к… … Современный толковый словарь русского языка Ефремовой

первичный — первичный, первичная, первичное, первичные, первичного, первичной, первичного, первичных, первичному, первичной, первичному, первичным, первичный, первичную, первичное, первичные, первичного, первичную, первичное, первичных, первичным, первичной … Формы слов

первичный учет — это … Что такое первичный учет?

Изменения в учете и исправление ошибок — Требования к учету и отчетности об изменении принципа бухгалтерского учета, изменении бухгалтерской оценки, изменении отчитывающейся организации или исправлении операции. Изменения в бухгалтерском учете и исправление ошибок — это заявление, сделанное…… Инвестиционный словарь

Метод бухгалтерского учета — Метод, с помощью которого отражаются доходы и расходы для целей налогообложения.Налоговая служба требует от налогоплательщиков выбирать метод учета, который точно отражает их доход, и быть последовательными в выборе…… Инвестиционный словарь

Учет аренды в Соединенных Штатах — регулируется Советом по стандартам финансового учета (FASB). Учет аренды арендатором Аренда определяется как договорное соглашение между арендодателем и арендатором, которое дает арендатору право использовать конкретная собственность, принадлежащая либо… Wikipedia

бухгалтерия — / euh kown ting /, n.1. теория и система создания, ведения и аудита бухгалтерских книг фирмы; искусство анализа финансового положения и результатов деятельности коммерческого дома на основе изучения его продаж, покупок, накладных расходов и т. д.…… Универсалиум

Первичное производство — Для использования в других целях см. Первичное производство (экономика). Глобальная численность океанических и наземных фотоавтотрофов с сентября 1997 г. по август 2000 г. Как оценка биомассы автотрофов, это лишь приблизительный показатель потенциала первичной продукции,…… Wikipedia

Первичные выборы — Чтобы узнать о других значениях, см. Первичные выборы (значения).Часть серии «Политика» Выборы… Wikipedia

Совет по стандартам бухгалтерского учета — Роль Совета по стандартам бухгалтерского учета (ASB) заключается в разработке стандартов бухгалтерского учета в Соединенном Королевстве. Это признано для этой цели в соответствии с Законом о компаниях 1985 года. Он взял на себя задачу по установлению стандартов бухгалтерского учета из бухгалтерского учета…… Wikipedia

Организация бухгалтерского учета и аудита исламских финансовых учреждений — AAOIFI Бухгалтерский и аудиторский орган, занимающийся продвижением исламских принципов в финансовых учреждениях.Основанная в 1991 году со штаб-квартирой в Бахрейне, AAOIFI является аффилированным членом * Международной федерации…… Аудиторский словарь

Первичная прибыль на акцию (EPS) — Один из двух методов классификации акций в обращении. Другой метод — это полностью разводненная прибыль на акцию (EPS). Термин базовая прибыль на акцию чаще используется вместо первичной прибыли на акцию. Базовая прибыль на акцию — это более простой метод классификации акций в обращении… Инвестиционный словарь

Сравнение кассовых и начисленных методов бухгалтерского учета — Бухгалтерский учет Ключевые понятия Бухгалтер · Отчетный период · Бухгалтерский учет · Кассовый метод и метод начисления · Управление денежными потоками · План счетов… Wikipedia

Сравнение кассового метода и метода начисления — Сравнение двух основных методов учета (кассовый метод и метод начисления), используемых для расчета налогооблагаемой прибыли для U.S. Федеральный подоходный налог. Согласно Налоговому кодексу налогоплательщик может рассчитывать налогооблагаемый доход по следующим критериям…… Wikipedia

первичный учет — определение — английский

Примеры предложений с «первичным бухгалтерским учетом», память переводов

WikiMatrixПервичные учетные записи различаются по поводу того, что именно произошло дальше. Первичный документ подотчетности департамента frenA, предназначенный для парламентского и общественного контроля. openubtitles2 — основная учетная запись, которая питает ваше доверие, была создана, давайте посмотрим здесь, рабочий план Giga-frenA также будет служить основным инструментом подотчетности между директором и генеральным директором .OpenSubtitles2018.v3Мы обнаружили три основных аккаунта, один из которых Велден управляет лично. UN-2 Основная ответственность доноров и правительств программ должна лежать перед соответствующими парламентами и государственным сектором; Обычное сканирование. Владелец основного счета означает лицо, на имя которого открыт счет. Patents-wipo Когда они совпадают, номер основного счета предоставляется платежной системе для утверждения. Giga-fren Если «да», укажите номера основных учетных записей: 1 2WikiMatrix Основные учетные записи, исходящие от эллинистических писателей, также сильно повлияли на места, включенные в список чудес.В настоящее время предприятие может свободно выбирать наиболее подходящую систему правил для первичного учета. UN-2 Первичная ответственность за критичность программ возлагается на высшее руководство ООН на страновом уровне. Парламентский и общественный контроль.OpenSubtitles2018.v3Основной владелец учетной записи: OpenSubtitles2018.v3Это моя основная учетная запись в Цюрихе.support.google Google свяжется с основным администратором учетной записи, если содержание мероприятия будет удалено.Обычное сканирование Нажмите здесь, если вы хотите создать новый пароль для своей основной учетной записи. MultiUn Основная ответственность доноров и правительств программы должна быть перед их соответствующими парламентами и государственным сектором и полиция аборигеновopensubtitles2Мы обнаружили три основных аккаунта, один из которых Велден управляет лично. UN-2Основные отношения подотчетности — отношения между государством и его народом. Giga-frenГига-френ Он несет основную ответственность за три стратегических результата Агентства. WikiMatrix. Наши источники информации — это основные сообщения других людей, пишущих о нем.Показаны страницы 1. Найдено 1612 предложения с фразой первичный учет.Найдено за 50 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Найдено за 0 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Они поступают из многих источников и не проверяются. Имейте в виду.

.первичный учет — определение — английский

Примеры предложений с «первичным бухгалтерским учетом», память переводов

WikiMatrixПервичные учетные записи различаются по поводу того, что именно произошло дальше. Первичный документ подотчетности департамента frenA, предназначенный для парламентского и общественного контроля. openubtitles2 — основная учетная запись, которая питает ваше доверие, была создана, давайте посмотрим здесь, рабочий план Giga-frenA также будет служить основным инструментом подотчетности между директором и генеральным директором .OpenSubtitles2018.v3Мы обнаружили три основных аккаунта, один из которых Велден управляет лично. UN-2 Основная ответственность доноров и правительств программ должна лежать перед соответствующими парламентами и государственным сектором; Обычное сканирование. Владелец основного счета означает лицо, на имя которого открыт счет. Patents-wipo Когда они совпадают, номер основного счета предоставляется платежной системе для утверждения. Giga-fren Если «да», укажите номера основных учетных записей: 1 2WikiMatrix Основные учетные записи, исходящие от эллинистических писателей, также сильно повлияли на места, включенные в список чудес.В настоящее время предприятие может свободно выбирать наиболее подходящую систему правил для первичного учета. UN-2 Первичная ответственность за критичность программ возлагается на высшее руководство ООН на страновом уровне. Парламентский и общественный контроль.OpenSubtitles2018.v3Основной владелец учетной записи: OpenSubtitles2018.v3Это моя основная учетная запись в Цюрихе.support.google Google свяжется с основным администратором учетной записи, если содержание мероприятия будет удалено.Обычное сканирование Нажмите здесь, если вы хотите создать новый пароль для своей основной учетной записи. MultiUn Основная ответственность доноров и правительств программы должна быть перед их соответствующими парламентами и государственным сектором и полиция аборигеновopensubtitles2Мы обнаружили три основных аккаунта, один из которых Велден управляет лично. UN-2Основные отношения подотчетности — отношения между государством и его народом. Giga-frenГига-френ Он несет основную ответственность за три стратегических результата Агентства. WikiMatrix. Наши источники информации — это основные сообщения других людей, пишущих о нем.Показаны страницы 1. Найдено 1730 предложения с фразой первичный учет.Найдено за 35 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Найдено за 0 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Они поступают из многих источников и не проверяются. Имейте в виду.

.первичный учет — это … Что такое первичный учет?

Изменения в учете и исправление ошибок — Требования к учету и отчетности об изменении принципа бухгалтерского учета, изменении бухгалтерской оценки, изменении отчитывающейся организации или исправлении операции. Изменения в бухгалтерском учете и исправление ошибок — это заявление, сделанное…… Инвестиционный словарь

Метод бухгалтерского учета — Метод, с помощью которого отражаются доходы и расходы для целей налогообложения.Налоговая служба требует от налогоплательщиков выбирать метод учета, который точно отражает их доход, и быть последовательными в выборе…… Инвестиционный словарь

Учет аренды в Соединенных Штатах — регулируется Советом по стандартам финансового учета (FASB). Учет аренды арендатором Аренда определяется как договорное соглашение между арендодателем и арендатором, которое дает арендатору право использовать конкретная собственность, принадлежащая либо… Wikipedia

бухгалтерия — / euh kown ting /, n.1. теория и система создания, ведения и аудита бухгалтерских книг фирмы; искусство анализа финансового положения и результатов деятельности коммерческого дома на основе изучения его продаж, покупок, накладных расходов и т. д.…… Универсалиум

Первичное производство — Для использования в других целях см. Первичное производство (экономика). Глобальная численность океанических и наземных фотоавтотрофов с сентября 1997 г. по август 2000 г. Как оценка биомассы автотрофов, это лишь приблизительный показатель потенциала первичной продукции,…… Wikipedia

Первичные выборы — Чтобы узнать о других значениях, см. Первичные выборы (значения).Часть серии «Политика» Выборы… Wikipedia

Совет по стандартам бухгалтерского учета — Роль Совета по стандартам бухгалтерского учета (ASB) заключается в разработке стандартов бухгалтерского учета в Соединенном Королевстве. Это признано для этой цели в соответствии с Законом о компаниях 1985 года. Он взял на себя задачу по установлению стандартов бухгалтерского учета из бухгалтерского учета…… Wikipedia

Организация бухгалтерского учета и аудита исламских финансовых учреждений — AAOIFI Бухгалтерский и аудиторский орган, занимающийся продвижением исламских принципов в финансовых учреждениях.Основанная в 1991 году со штаб-квартирой в Бахрейне, AAOIFI является аффилированным членом * Международной федерации…… Аудиторский словарь

Первичная прибыль на акцию (EPS) — Один из двух методов классификации акций в обращении. Другой метод — это полностью разводненная прибыль на акцию (EPS). Термин базовая прибыль на акцию чаще используется вместо первичной прибыли на акцию. Базовая прибыль на акцию — это более простой метод классификации акций в обращении… Инвестиционный словарь

Сравнение кассовых и начисленных методов бухгалтерского учета — Бухгалтерский учет Ключевые понятия Бухгалтер · Отчетный период · Бухгалтерский учет · Кассовый метод и метод начисления · Управление денежными потоками · План счетов… Wikipedia

Сравнение кассового метода и метода начисления — Сравнение двух основных методов учета (кассовый метод и метод начисления), используемых для расчета налогооблагаемой прибыли для U.S. Федеральный подоходный налог. Согласно Налоговому кодексу налогоплательщик может рассчитывать налогооблагаемый доход по следующим критериям…… Wikipedia

Об авторе