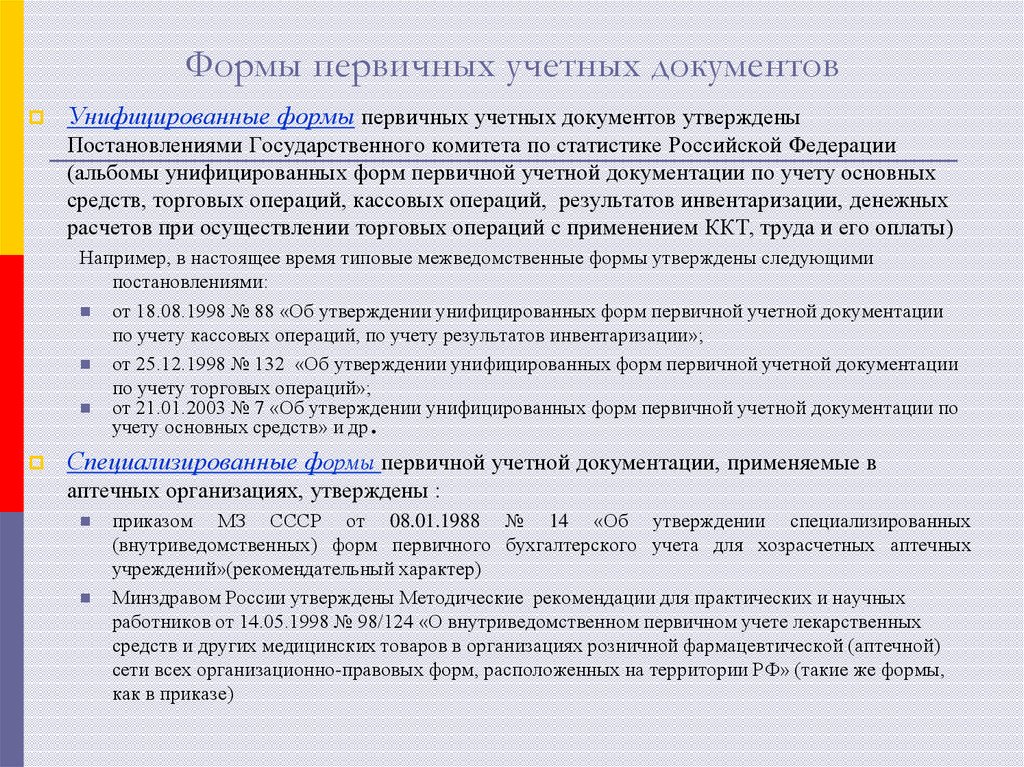

Первичный учетный документ в бухгалтерском учете это: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Первичный учетный документ – доказательство факта совершения хозяйственной операции. Бюджетный учет. Налоги. Аналитические материалы.

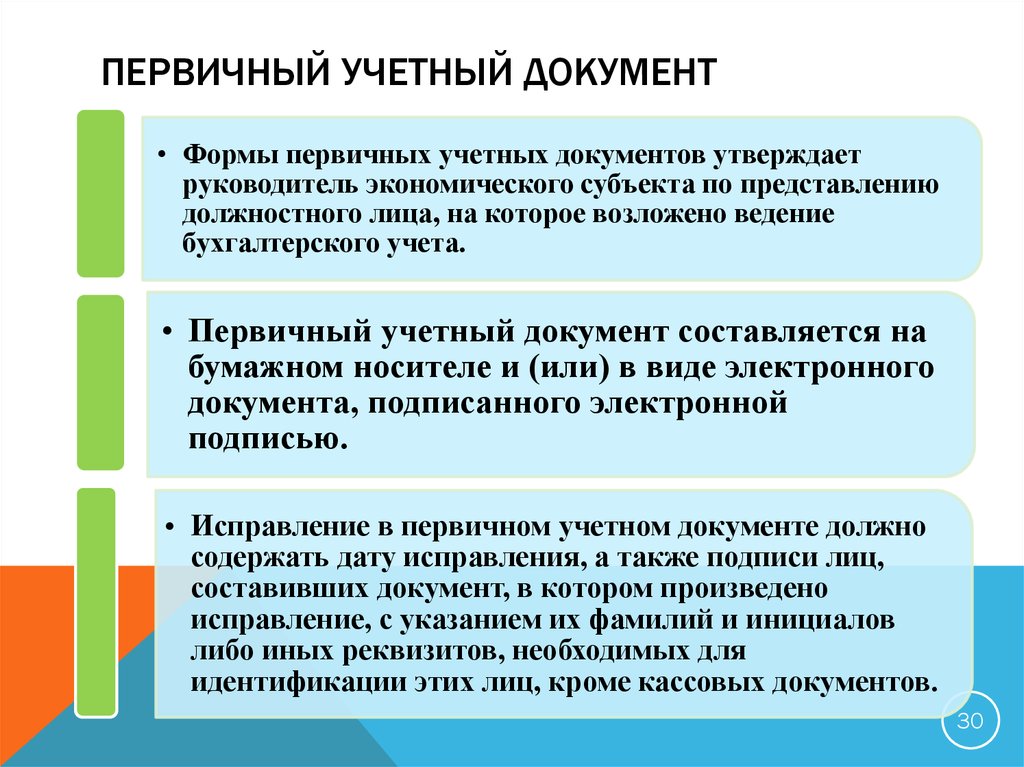

Для чего необходим ПУДПУД – это документ, на основании которого хозяйственная операция отражается на счетах бухгалтерского учета (п. 1 ст. 1 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З)).

Своевременное и правильное оформление ПУД, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них сведений должны обеспечивать лица, составившие и подписавшие эти документы учета (п. 9 ст. 1 Закона № 57-З).

Пунктом 2 ст. 62 НК установлено, что налоговый учет основывается на данных бухгалтерского учета.

Таким образом, ПУД – документ, необходимый для отражения хозяйственной операции в бухгалтерском и налоговом учете.

Каков порядок оформления ПУДЧасть форм ПУД, обязательных к применению, утверждена постановлением Совмина от 24. 03.2011 № 360 «Об утверждении перечня первичных учетных документов».

03.2011 № 360 «Об утверждении перечня первичных учетных документов».

ПУД, обязательные для применения, приведены в таблице.

№ п/п | Наименование ПУД | Нормативный акт, утвердивший форму ПУД |

1

| Товарно-транспортная накладная

| Постановление Минфина от 30.06.2016 № 58 «Об установлении форм товарно-транспортной накладной, товарной накладной и утверждении Инструкции о порядке заполнения товарно-транспортной накладной, товарной накладной, внесении дополнений и изменения в постановление Министерства финансов Республики Беларусь от 22.04.2011 г. № 23» |

2 | Товарная накладная | |

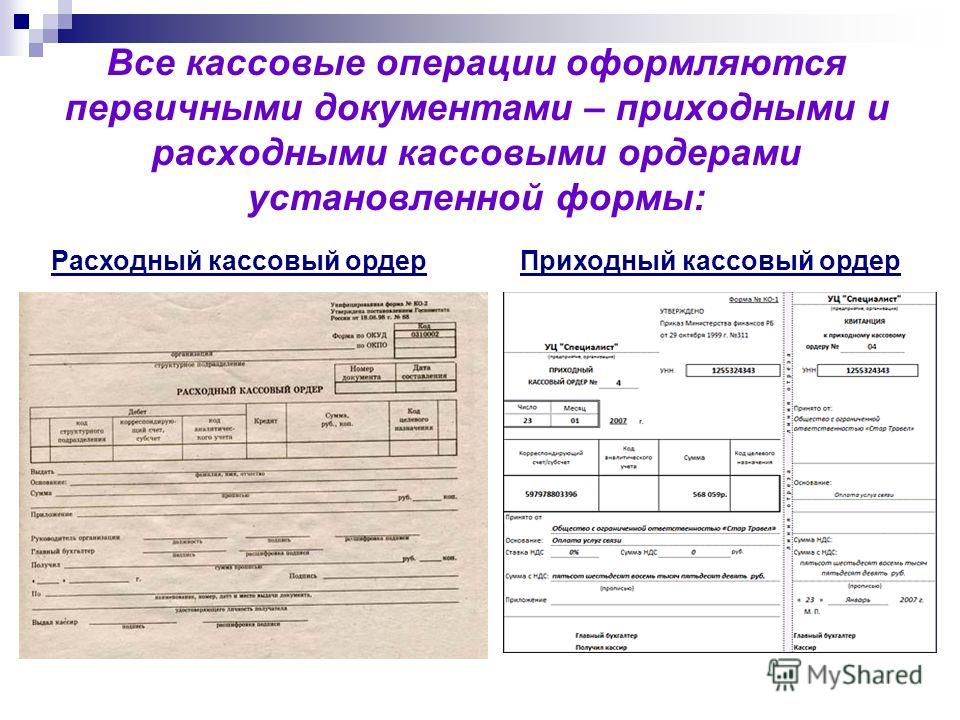

3 | Приходный кассовый ордер | Постановление Минфина от 29.03.2010 № 38 «Об установлении форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению форм первичных учетных документов по оформлению кассовых операций» |

4 | Приходный кассовый ордер (валютный) | |

5 | Расходный кассовый ордер | |

6 | Расходный кассовый ордер (валютный) | |

7

| Акт о приеме-передаче основных средств

| Постановление Минфина от 22. |

8

| Акт о приеме-передаче нематериальных активов

| |

9 | С-2 «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» | Постановление Минстройархитектуры от 29.04.2011 № 13 «Об установлении форм первичных учетных документов в строительстве»

|

10 | С-22 «Акт о передаче не завершенного строительством объекта» | |

11

| С-17а «Акт о передаче затрат, произведенных при создании объектов инженерной, транспортной, социальной инфраструктуры и их благоустройства» | |

12

| С-2а «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» | |

13

| С-2б «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» | |

14

| С-2в «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» |

04.2011 № 23 «Об установлении формы актов о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении Инструкции о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов»

04.2011 № 23 «Об установлении формы актов о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении Инструкции о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов»Кроме того, Нацбанком дополнительно к формам ПУД, включенным в перечень, разработаны и утверждены специальные формы для банковских организаций.

Все остальные формы ПУД организации могут разрабатывать самостоятельно (п. 4 ст. 10 Закона № 57-З).

Применение самостоятельно разработанных документов должно быть отражено в учетной политике организации.

Самостоятельно утвержденные организацией ПУД должны содержать все обязательные реквизиты, установленные п. 2 ст. 10 Закона № 57-З.

Они должны содержать следующие сведения:

- наименование документа, дату его составления;

- наименование организации, фамилию и инициалы ИП, являющегося участником хозяйственной операции;

- содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Кроме того, Закон № 57-З позволяет включать в ПУД иные сведения, не являющиеся обязательными.

ПУД в виде электронного документаЗаконодательством допускается составление ПУД как на бумажном носителе, так и в форме электронного документа.

Документы, созданные организацией или физическим лицом на бумажном носителе и в электронном виде, идентичные по содержанию, имеют одинаковую юридическую силу. В этом случае документ на бумажном носителе не является копией электронного документа.

Если ПУД составлен в форме электронного документа, он должен соответствовать требованиям ст. 16 Закона от 28.12.2009 № 113-З «Об электронном документе и электронной цифровой подписи» (далее – Закон № 113-З) (п. 7 ст. 10 Закона № 57-З).

В частности, электронный документ должен соответствовать следующим требованиям:

- создаваться, обрабатываться, храниться, передаваться и приниматься с помощью технических, программных и программно-аппаратных средств;

- иметь структуру, установленную ст. 17 Закона № 113-З;

- быть представляемым в форме, доступной и понятной для восприятия человеком.

ПУД должен составляться при совершении хозяйственной операции, а если это не представляется возможным, – непосредственно после ее совершения (п. 5 ст. 10 Закона № 57-З).

5 ст. 10 Закона № 57-З).

По общему правилу первичные документы, подтверждающие факт передачи товарно-материальных ценностей, выполнения работ, оказания услуг, должны составляться в двухстороннем порядке.

В то же время законодательством предусмотрены случаи, когда ПУД может быть составлен подрядчиком (исполнителем) и заказчиком единолично (п. 6 Закона № 57-З).

Постановлением Минфина от 21.12.2015 № 58 «О некоторых вопросах составления первичных учетных документов» субъектам хозяйствования предоставлена возможность составлять ПУД, подтверждающие выполнение работ (оказание услуг), в одностороннем порядке при заключении публичного договора между заказчиком и подрядчиком. Необходимым условием для единоличного составления ПУД является включение этого условия в договор на выполнение работ (оказание услуг).

Публичным признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности, в т.ч. по выполнению работ (оказанию услуг), которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится, и на одинаковых условиях, например, услуги медицинских центров, услуги проката и т. д. (пп. 1, 2 ст. 396, п. 3 ст. 597, п. 2 ст. 798 ГК).

д. (пп. 1, 2 ст. 396, п. 3 ст. 597, п. 2 ст. 798 ГК).

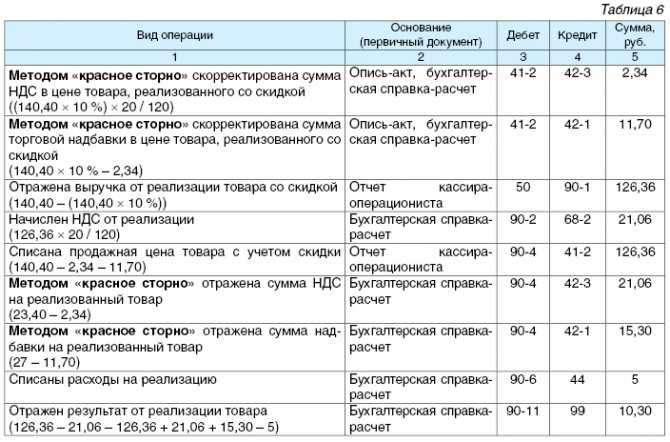

В ПУД (за исключением ПУД, которыми оформляются прием и выдача наличных денежных средств, и ПУД, составленных в форме электронного документа) допускаются исправления (п. 8 ст. 10 Закона № 57-З).

Порядок внесения исправлений в ПУД (за исключением ПУД, формы которых утверждаются Нацбанком) определяется п. 4 Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной Минфином от 18.12.2008 № 196.

Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются (п. 4 Инструкции № 196).

Исправление ошибочных записей должно осуществляться методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей должно осуществляться путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицо, осуществившее исправление, должно произвести оговорку «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Одновременно лицо, осуществившее исправление, должно произвести оговорку «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Порядок внесения исправлений в ПУД, формы которых утверждаются Нацбанком, определяется Нацбанком.

ПУД оформлен с ошибками: каковы последствияВ настоящее время прямая административная ответственность за неправильное оформление ПУД в законодательстве отсутствует, и организация не может быть привлечена к административной ответственности за неправильное заполнение (оформление) реквизитов ПУД.

Директива Президента от 31.12.2010 № 4 «О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь» ввела мораторий на ст. 23.17 КоАП, согласно которой за неуказание в ПУД сведений, предусмотренных законодательством, или указание в них недостоверных сведений в отношении ИП и юридических лиц применялись меры административной ответственности.

Статья 23. 17 исключена из КоАП 28.08.2013.

17 исключена из КоАП 28.08.2013.

В то же время необходимо помнить о том, что неправильное или неполное заполнение ПУД может повлечь для организации другие негативные последствия (правовые, имущественные, налоговые).

Правильное оформление ПУД, указание в них всей необходимой информации о переданных товарах, выполненных работах, оказанных услугах, времени нахождения транспорта под погрузкой-разгрузкой, наличие необходимых подписей с их расшифровками и указанием должностей, указание даты операции и т.д. необходимы для защиты интересов организации при возникновении конфликтных ситуаций с партнерами, с контролирующими органами.

Обратите внимание на то, что контролирующие органы при проведении проверок могут не признать в качестве ПУД документы, составленные с нарушением требований законодательства. Их мнение основывается на положениях Закона № 57-З, из которых следует, что ПУД признается соответствующим требованиям законодательства, когда в нем содержатся обязательные сведения, установленные законодательством.

ПУД, не соответствующий требованиям законодательства, не может считаться первичным документом в целях бухгалтерского учета. Соответственно, такой первичный документ не может служить базой и для налогового учета. В результате для предприятия наступают негативные последствия в виде доначисления налоговых платежей (НДС, налога на прибыль) и штрафных санкций.

ПУД в рамках Указа № 488С 01.01.2013 вступил в силу Указ от 23.10.2012 № 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств» (далее – Указ № 488). В соответствии с подп. 1.10 Указа № 488 для целей налогообложения факт совершения хозяйственной операции должен подтверждаться ПУД, имеющим юридическую силу.

ПУД обладает юридической силой только в случае действительности совершения отраженной в нем хозяйственной операции.

Указом № 488 введена обязанность субъектам хозяйствования обеспечивать проверку ПУД на предмет их соответствия требованиям законодательства, а в случае их оформления от имени организации или ИП Республики Беларусь также на предмет их принадлежности отправителю товара и действительности бланка такого документа, информация о котором размещается в электронном банке данных бланков документов и документов с определенной степенью защиты и печатной продукции.

По результатам проверки при наличии у контролирующего органа доказательств, опровергающих факт совершения отраженной в ПУД хозяйственной операции, ПУД может быть признан не имеющим юридической силы (подп. 1.10 Указа № 488).

Таким образом, отмена административной ответственности за неправильное или неполное оформление ПУД не должна отменить ответственное отношение должностных лиц к порядку их оформления.

С 2017 г. согласно ст. 130 НК затраты должны быть экономически обоснованными. В частности, экономически обоснованными не могут быть затраты, если фактически не поступил товар (нематериальные активы), не выполнены работы, не оказаны услуги, не переданы имущественные права.

Хранение ПУДОрганизации обязаны хранить ПУД в течение срока, установленного законодательством Республики Беларусь (ст. 18 Закона № 57-З).

Копии изъятых в соответствии с законодательными актами Республики Беларусь ПУД должны быть включены в документы бухгалтерского учета организации.

Срок хранения ПУД и приложений к ним (кассовые, бухгалтерские документы, извещения банков, квитанции, накладные, авансовые отчеты и др.) составляет 3 года после проведения налоговыми органами проверки соблюдения налогового законодательства (п. 177 Перечня типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, утвержденного постановлением Минюста от 24.05.2012 № 140).

Временное хранение и последующая передача на постоянное хранение электронных документов осуществляются в течение сроков и в соответствии с требованиями, установленными законодательством Республики Беларусь в сфере архивного дела и делопроизводства. При приеме электронных документов на временное и постоянное хранение должна устанавливаться их подлинность. При временном и постоянном хранении электронных документов должна быть обеспечена их целостность.

При хранении ПУД, регистров бухгалтерского учета, отчетности, других документов, связанных с ведением бухгалтерского учета и составлением отчетности, должна обеспечиваться их защита от несанкционированного доступа.

Ответственность за организацию хранения ПУД несет руководитель организации.

Административная ответственность за нарушение порядка ведения бухгалтерского учета и правил хранения бухгалтерских и иных документовИз таблицы вы узнаете, за какие нарушения при работе с ПУД предусмотрена административная ответственность для юридического лица.

Пункт | Нарушение | Ответственность |

1.

| Нарушение должностным лицом юридического лица установленного порядка ведения бухгалтерского учета и отчетности | Предупреждение или наложение штрафа в размере от 4 до 20 базовых величин

|

2.

| Уничтожение должностным лицом юридического лица бухгалтерских документов и (или) иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения либо их сокрытие | Наложение штрафа в размере от 10 до 100 базовых величин

|

3.

| Необеспечение сохранности должностным лицом юридического лица бухгалтерских документов и (или) иных документов, необходимых для исчисления и уплаты налогов, повлекшее их утрату | Наложение штрафа в размере от 4 до 35 базовых величин

|

Светлана Григорьева, аудитор

Ст. 9 ФЗ О бухгалтерском учете Первичные учетные документы ФЗ 402 от 06.12.2011 Федеральный Закон О бухгалтерском учете Статья 9 (ФЗ О бухучете)

Ст. 9 ФЗ О бухгалтерском учете ФЗ 402 от 06.12.2011

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

4. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Статья 1 …7891011 …32

Перейти к статьеДобавить комментарий к ст. 9 ФЗ О бухгалтерском учете ФЗ 402 от 06.12.2011

[Выписка бухгалтерского документа с подробным описанием причитающихся сальдо, общей суммы продаж, процентов и неучтенных товаров с 1801 по 1804 год, 10 ноября 1804 года]

Эта система будет проходить техническое обслуживание 1 марта с 8:00 до 12:00 по центральному поясному времени.

Один из 87 текстов в ряд: Документы Остина: серия V, 1802–1810 гг. Доступны на этом сайте.

Описание

Копия стенограммы бухгалтерского документа с подробным описанием причитающихся сумм, общей суммы продаж, процентов и неучтенных товаров с 1801 по 1804 год.Физическое описание

1 шт. ; 28 см.

Информация о создании

Создатель: Неизвестно. 10 ноября 1804 г.

Контекст

Этот текст входит в состав сборника под названием:

Документы Моисея и Стивена Ф. Остина

и

предоставлено Центром американской истории им. Дольфа Бриско.

к

Портал в историю Техаса,

цифровой репозиторий, размещенный на

Библиотеки ЕНТ.

Его просмотрели 201 раз, из них 14 за последний месяц.

Более подробную информацию об этом тексте можно посмотреть ниже.

Сопоставлено

Поиск

ВОЗ

Люди и организации, связанные либо с созданием этого текста, либо с его содержанием.

Создатель

- Нам не удалось установить автора(ов) этого текста.

Аудитории

Посетите наш сайт ресурсов для преподавателей! Мы определили это текст как первоисточник в наших коллекциях. Исследователи, преподаватели и студенты могут найти этот текст полезным в своей работе.

Предоставлено

Центр американской истории Дольфа Бриско

Центр американской истории им. Дольфа Бриско — это организация из Остина, которая собирает, сохраняет и предоставляет доступ к материалам, имеющим отношение к истории Техаса и США. Он работает в рамках государственных служб и исследовательских компонентов Техасского университета в Остине.

О | Просмотрите этого партнера

Свяжитесь с нами

Исправления и проблемы Вопросы

Что

Описательная информация, помогающая идентифицировать этот текст. Перейдите по ссылкам ниже, чтобы найти похожие предметы на Портале.

Титулы

- Основное название: [Расшифровка бухгалтерского документа с подробным описанием причитающихся сальдо, общей суммы продаж, процентов и неучтенных товаров с 1801 по 1804 год, 10 ноября 1804 года]

- Название серии: Документы Остина: серия V, 1802–1810 гг.

Описание

Копия выписки из бухгалтерского документа с подробным описанием причитающихся сумм, общих продаж, процентов и неучтенных товаров с 1801 по 1804 год.

Физическое описание

1 стр. ; 28 см.

Предметы

Тезаурус искусства и архитектуры (Getty)

- финансовые записи

Тематические рубрики Библиотеки Конгресса

- Бухгалтерский учет

- Вести

Законодательный словарь индексации

- интерес

Структура просмотра библиотек Университета Северного Техаса

- Бизнес, экономика и финансы — Финансы

Язык

- Английский

Тип вещи

- Текст

Идентификатор

Уникальные идентификационные номера для этого текста на Портале или в других системах.

- Присоединение или местный контроль № : 2Q416

- Присоединение или местный контроль № : e_sfa_01840

- Ключ архивного ресурса : ковчег:/67531/metapth317823

Коллекции

Этот текст является частью следующего сборника связанных материалов.

Документы Моисея и Стивена Ф. Остина

Личные и официальные записи Моисея Остина и его сына Стивена Ф. Остина, также известного как «Отец Техаса». Они охватывают важные события в истории Техаса, от колонизации и революции до ранней Республики Техас.

О | Просмотрите эту коллекцию

Какие обязанности я несу при использовании этого текста?

Цифровые файлы

- 1 файл изображения доступны в нескольких размерах

- API метаданных: описательные и загружаемые метаданные, доступные в других форматах

Когда

Даты и периоды времени, связанные с этим текстом.

Дата создания

- 10 ноября 1804 г.

Покрываемый период времени

- Испанский Техас, 1690-1821 гг.

Даты начала и окончания

- 1801 г. —

10 апреля 1813 г.

Добавлено в Портал истории Техаса

- 16 апреля 2012 г., 17:53

Описание Последнее обновление

- 3 ноября 2020 г. , 14:35

Статистика использования

Когда последний раз использовался этот текст?

Вчера: 0

Последние 30 дней: 14

Всего использовано: 201

Дополнительная статистика

Где

Географическая информация о происхождении этого текста или о его содержании.

Укажите имя

- США — Луизиана — Орлеанский приход — Новый Орлеан

Информация о карте

- Координаты названия места. (Может быть приблизительно.)

- Для оптимальной печати может потребоваться изменение карты.

Нанесенные на карту местоположения

Взаимодействие с этим текстом

Вот несколько советов, что делать дальше.

Поиск внутри

Поиск

Увеличить

Цитаты, права, повторное использование

- Ссылаясь на этот текст

- Обязанности использования

- Лицензирование и разрешения

- Связывание и встраивание

- Копии и репродукции

Международная структура взаимодействия изображений

Мы поддерживаем IIIF Презентация API

Распечатать/поделиться

Полезные ссылки в машиночитаемом формате.

Архивный ресурсный ключ (ARK)

- ERC Запись: /арк:/67531/metapth317823/?

- Заявление о стойкости: /ark:/67531/metapth317823/??

Международная структура взаимодействия изображений (IIIF)

- IIIF Манифест: /ковчег:/67531/metapth317823/манифест/

Форматы метаданных

- УНТЛ Формат:

/ark:/67531/metapth317823/metadata. untl.xml

- DC РДФ: /ark:/67531/metapth317823/metadata.dc.rdf

- DC XML: /ark:/67531/metapth317823/metadata.dc.xml

- OAI_DC : /oai/?verb=GetRecord&metadataPrefix=oai_dc&identifier=info:ark/67531/metapth317823

- МЕТС :

/ark:/67531/metapth317823/metadata. mets.xml

- Документ OpenSearch: /ark:/67531/metapth317823/opensearch.xml

Изображений

- Миниатюра: /арк:/67531/metapth317823/миниатюра/

- Маленькое изображение: /ковчег:/67531/metapth317823/маленький/

URL-адреса

- В текст:

/ark:/67531/metapth317823/urls. txt

Статистика

- Статистика использования: /stats/stats.json?ark=ark:/67531/metapth317823

[Расшифровка бухгалтерского документа с подробным описанием причитающихся сальдо, общей суммы продаж, процентов и неучтенных товаров с 1801 по 1804 год, 10 ноября 1804 года], текст, 10 ноября 1804 г .; (https://texashistory.unt.edu/ark:/67531/metapth317823/: по состоянию на 28 февраля 2023 г.), Библиотеки Университета Северного Техаса, Портал истории Техаса, https://texashistory.unt.edu; кредитование Центра американской истории Дольфа Бриско.

Принесите учет в цифровую эпоху с помощью управления документами

Содержание

- Зачем вам нужно управление документами в бухгалтерском учете

- Как управление документами изменяет мир для учета

- повышенная производительность

- снижение стоимости

- Security

. - Улучшение потока информации и обслуживания клиентов

- Интегрированный рабочий процесс

и анализНеважно, большой у вас бизнес или маленький. Если вы занимаетесь бизнесом, функции бухгалтерского учета являются важными видами деятельности. В крупных и средних компаниях бухгалтерский учет требует нескольких сотрудников, управляющих различными типами документов для контроля:

- Кредиторская задолженность

- Дебиторская задолженность

- Расчет заработной платы

- Налоги

- Расходы

- Продажи

С сотнями или даже тысячами документов, которые ежемесячно обрабатываются бухгалтерией, легко увидеть, как может иметь место человеческая ошибка, и сколько существует возможностей для потери или неправильного обращения с документом здесь и там.

Зачем вам нужен документооборот в бухгалтерии

Стандартная бухгалтерская практика и регулирующие органы предписывают, какие бухгалтерские документы должны храниться, и определяют срок хранения. Это создает несколько проблем для бизнеса:

- Физическая печать документов стоит дорого

- Категоризация и регистрация могут занять огромное количество времени

- Извлечение может быть обременительным и занимать много времени

- Документы могут быть потеряны, повреждены или даже уничтожены

- Для хранения требуется множество картотек, если не целые комнаты или хранилища за пределами площадки

Сочетание всех этих факторов делает работу с бухгалтерскими документами неэффективной и дорогостоящей.

Как управление документами меняет мир бухгалтерского учета

Системы управления корпоративным контентом (ECM) управляют документами в электронном виде, повышая эффективность организации бухгалтерского учета и освобождая персонал, чтобы сосредоточиться на реальных деловых вопросах. Преимущества значительны:

Повышенная производительность

Документы можно просматривать, обновлять, пересылать и логически хранить в электронных «картотеках» для последующей обработки или архивирования. Это ускоряет обработку документов, повышая эффективность при одновременном снижении и даже исключении вероятности человеческой ошибки.

Снижение затрат

Больше никакого создания и перетасовки бумаги. Создание документов стоит дорого:

- Отпадают требования к хранению — документы в системах ECM хранятся на серверах или в облаке.

- Сокращение или отказ от дорогостоящих принтеров, расходных материалов, обслуживания и бумаги

- Персонал — с ECM-системами вы делаете больше с меньшими ресурсами, сокращая свои операционные расходы

Безопасность

Преимущества ECM включают безопасность на основе ролей, которая определяет, кто имеет доступ к документам и какие права они имеют на редактирование, печать, просмотр, утверждение и распространение информации. Кроме того, существуют контрольные журналы, предоставляющие информацию о любом доступе или изменениях, внесенных в документы в системе.

Компании все больше обеспокоены доступом к записям и несанкционированным использованием информации. Управление документами обеспечивает меры безопасности и контроля, помогающие предотвратить потерю данных или мошеннические действия.

Гибкость

Мобильные сотрудники сегодня становятся скорее нормой, чем исключением. Благодаря управлению документами ваши сотрудники имеют доступ к необходимой им информации, где бы они ни находились, и с любого устройства, включая ноутбуки, смартфоны и планшеты.

Это может быть значительным преимуществом при обмене информацией и решении финансовых вопросов без необходимости пересылки бумажных копий, отправки факсов или даже документов по почте.

Доступ и анализ

Электронные версии документов облегчают быстрый поиск конкретной информации, когда она необходима. Сколько времени ваша бухгалтерия тратит на поиск архивных записей или извлечение физических документов из хранилища или картотеки?

С ECM все это доступно с любой рабочей станции для быстрого поиска и анализа.

Улучшение потока информации и обслуживания клиентов

Возникли проблемы с доставкой или заказом клиента? Часто вопрос заканчивается в области бухгалтерского учета, где заказы на покупку и счета-фактуры сопоставляются и согласовываются на предмет точности и любых расхождений. Управление этими документами в электронном виде означает более быстрое получение ответов с меньшими усилиями, выполняемыми вручную, что обеспечивает лучшее обслуживание клиентов.

Счета-фактуры, полученные в бухгалтерии, уже содержат электронную информацию, связанную с заказом на поставку, что означает отсутствие ручного ввода информации и более быструю обработку.

Интегрированный рабочий процесс

Рабочий процесс является основным преимуществом вашей системы ECM. Настройка вашей системы для перемещения электронных документов в соответствии с потребностями вашего бизнеса делает организацию более эффективной и обеспечивает соблюдение стандартизированных методов ведения бизнеса.

Заказы на поставку, созданные одним сотрудником, могут автоматически пересылаться соответствующему утверждающему, затем направляться на дополнительные утверждения или поставщику с копией в бухгалтерию — и все это без создания единого листа бумаги.

Kelley Connect предоставляет решения для бухгалтерского учета

Сочетание технологии с мощным рабочим процессом и интеллектуальными возможностями поиска делает ECM отличным инструментом для бизнеса и, в частности, для бухгалтерии.

Об авторе