Письмо о смене директора контрагенту образец: Полная информация для работы бухгалтера

Уведомление о смене директора. Образец заполнения и бланк 2023 года

Уведомление о смене генерального директора является подвидом уведомления о смене реквизитов юридического лица, которое направляется в течение 3 дней с момента смены гендиректора в адрес лиц и организаций, которых замена руководителя так или иначе касается.

Файлы в .DOC:Бланк уведомления о смене директораОбразец уведомления о смене директора

Назначение уведомления

Помимо чисто руководящих функций у генерального директора есть так называемое «право подписи». В силу этого «права» документы, подписанные генеральным директором, приобретают юридическую силу.

Фиксируется «право подписи» в учредительных документах. Это значит, что ФИО и иные данные генерального директора вносятся в Устав юридического лица. Помимо этого, образец подписи генерального директора предоставляется в различные государственные органы, а также в банк, обслуживающий расчетный счет юридического лица.

Соответственно, смена директора влечет за собой и изменение подписи в документах.

Чтобы документы, подписанные новым директором, обладали правомочием, в учредительные документы должны быть внесены изменения, а контрагенты и банк должны быть уведомлены о произошедших кадровых изменениях.

До 2013 года о смене директора требовалось также известить и налоговые органы. В настоящее время это положение не действует, поскольку об имеющихся изменениях в Уставе юридического лица налоговые органы извещает банк.

Составление уведомления

Содержание уведомления о смене генерального директора не регламентировано законом, а потому составляется в произвольной форме с соблюдением правил делового документооборота.

При наличии фирменного бланка, составить уведомление можно на нем. При его отсутствии уведомление с успехом составляется на листе бумаги формата А4.

В отличие от уведомления на бланке на чистом листе следует ввести сведения об отправителе. По сути, чистый лист должен повторить форму бланка, где реквизиты отправителя располагаются либо по центру листа, либо в верхнем левом углу. Там же вписываются отправные реквизиты – дата и исходящий номер уведомления.

Там же вписываются отправные реквизиты – дата и исходящий номер уведомления.

В правом верхнем углу указывается наименование и место нахождения адресата.

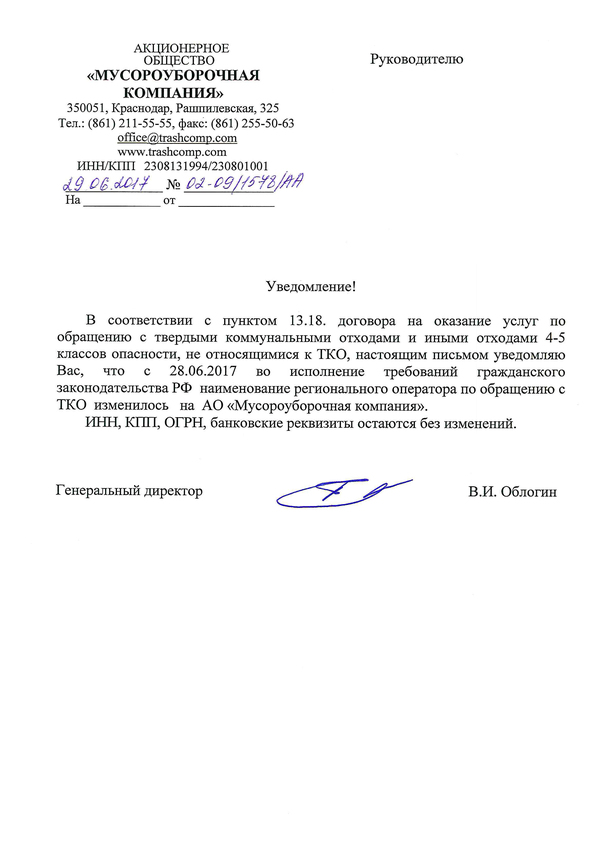

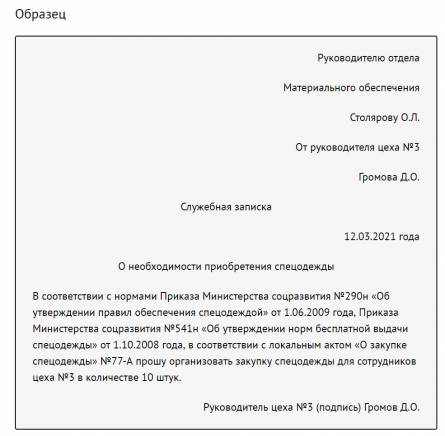

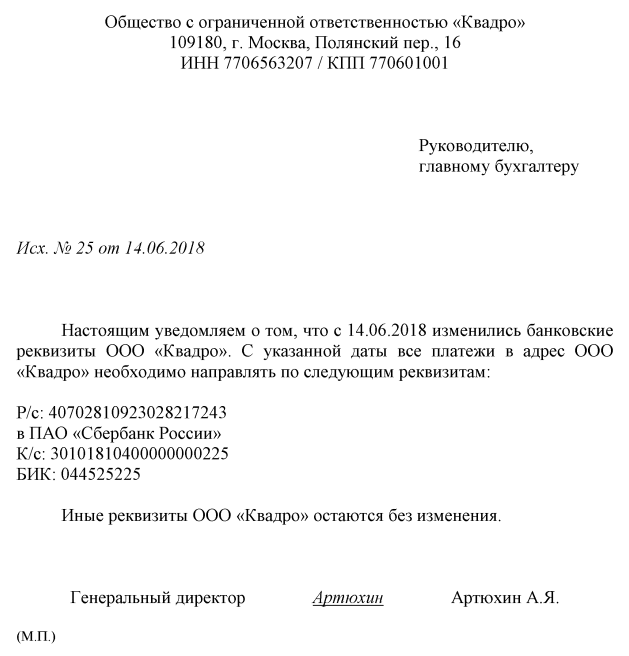

Текст уведомления предельно прост. Можно обойтись без вводных слов и перечислений регалий адресата. Вполне достаточно вписать «В силу имеющихся между нами договорных отношений по ________________ извещаем вас, что решением собрания учредителей № 1243 от 15.04.2020 года по ООО «Тени прошлого», Генеральным директором ООО назначен Василькевич Антон Андреевич. Тем же приказом с Розовой Анастасии Игоревны были сняты обязанности генерального директора ООО «Тени прошлого».

При необходимости следует уточнить, какие из ранее отправленных документов за подписью прежнего директора, следует считать действительными, а какие – нет.

Уведомление заверяется подписью нового генерального директора. Помимо всего прочего, подпись нового руководителя даст контрагентам на будущее необходимый им образец.

Куда направить

Выше мы уже говорили, что с 2013 года необходимость сообщать в налоговые органы о штатных изменениях отпала. Эта обязанность вменена банкам, обслуживающим расчетный счет юридического лица.

Эта обязанность вменена банкам, обслуживающим расчетный счет юридического лица.

При отправлении уведомления в банк, следует помнить о необходимости предоставить банку образцы подписи на специальном бланке формы 0401026.

Если уведомление направляется в государственные или банковские структуры, то к уведомлению потребуется приложить основание смены директора, а именно:

- решение собрания акционеров, решение собрания учредителей или приказ единственного владельца;

- приказ о назначении генерального директора.

Также извещаются договорные контрагенты, особенно те, с которыми на момент смены директора имеются действующие договоры.

Письмо о смене генерального директора для контрагентов: образец

Skip to contentУведомления / By michas / 16.01.2019

Смена директора фирмы – не только личное дело этой организации. Необходимо в обязательном порядке проинформировать об этом государство, в лице налоговой службы, банки, с которыми вы сотрудничаете, и часть деловых компаньонов.

Налоговикам, банкам и контрагентам необходимо знать, за подписью какого человека документы вашей фирмы действительны.

Перед тем как рассказать, каким образом написать уведомление о смене генерального директора, рассмотрим, за что отвечает главный человек фирмы, и какие требования к нему предъявляет нынешнее российское законодательство.

- Генеральный директор осуществляет общее руководство компании в рамках действующего Устава.

- Он обязан следить за законностью деятельности компании, и отвечает за это перед законом.

- Директор обязан выполнять поручения акционеров компании, совета директоров или иных органов, представляющих интересы владельцев.

- Генеральный директор обеспечивает защиту интересов компании в суде или перед контролирующими органами.

- Он контролирует ведение бухгалтерского и налогового учета, кадровое делопроизводство, производственный отдел, соблюдение норм трудового права, выполнение обязательств компании перед кредиторами.

- Подпись руководителя ставиться в приказы, протоколы, справки и уведомления от имени компании.

Обычно полный перечень всех обязанностей руководителя предприятия описан в должностной инструкции или контракте, который заключается между ним и владельцами фирмы.

Для нас важен тот факт, что, согласно закону, именно директор является тем лицом, который от имени компании заключает договоры и взаимодействует с государственными органами.

Кого нужно уведомить о смене руководства в компании

В обязательном порядке после смены руководства об этом необходимо сообщить:

- в налоговую инспекцию;

- в банк, обслуживающий компанию или являющийся его кредитором.

Кроме того, нужно будет проинформировать и ваших деловых партнеров. Кого-то придется проинформировать в обязательном порядке, а кого-то – по желанию. Обычно в договорах между контрагентами прописывают отдельный пункт, обязывающий компанию сообщать об изменениях руководства или учредителей либо прочих действий, которые могут влиять на деловые взаимоотношения.

Какие документы нужно подать в налоговую при смене руководства

Для налоговой следует заполнить специальное письмо с просьбой о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц.

Образец подобного письма модно найти на сайте ФНС под наименованием «Форма № Р14001» или «КНД 1111516». Это форма предназначена для тех изменений в учредительных документах, которые не меняют Устав фирмы. В документе может потребоваться указать коды видов деятельности компании и налоговой нагрузки.

Читайте также: Как правильно уволить директора ООО, если он учредитель

К самому заявлению надо приложить часть листов из учредительных документов организации. А именно:

- титульный лист;

- 1-я страница листа К, где указаны данные старого директора;

- 1-я и 2-я страницы нового листа К с информацией о новом директоре;

- все страницы листа Р.

Заявление вместе с документами нужно отдать в налоговую в течение трех дней после того, как официально принято решение о смене руководителя.

Какие документы нужно подать в банк

Если сам банк не предъявляет никаких особых требований, в таком случае понадобится лишь написать информационное письмо об изменениях в руководстве, которое следует сопроводить образцами подписи нового директора и оттисками печати.

Так же как и в случае с налоговыми органами, на информирование финансовой организации у компании есть три дня. В случае несоблюдения сроков, банк имеет полное право оштрафовать компанию.

Скорее всего, банк может потребовать новую выписку из ЕГРЮЛ с уже внесенными изменениями. Поэтому процедуру по внесению изменений нужно производить оперативно.

Что должно быть в письме о смене директора

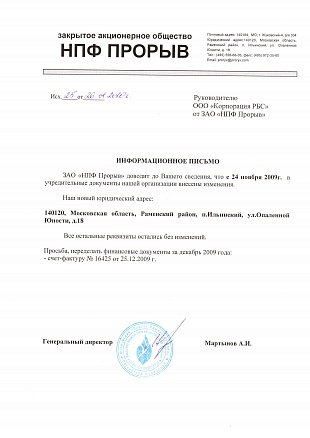

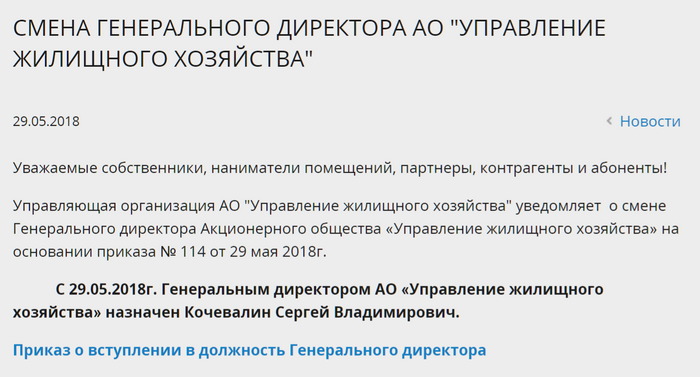

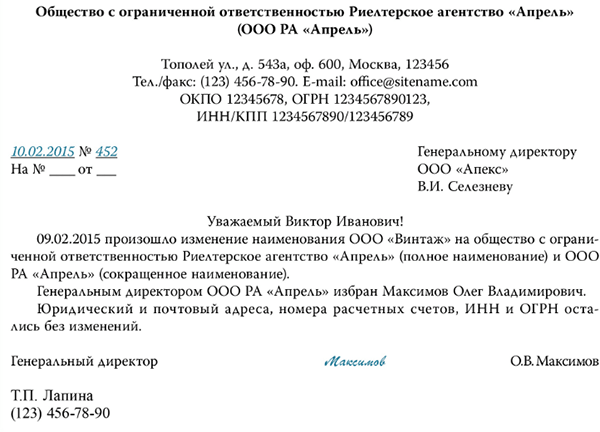

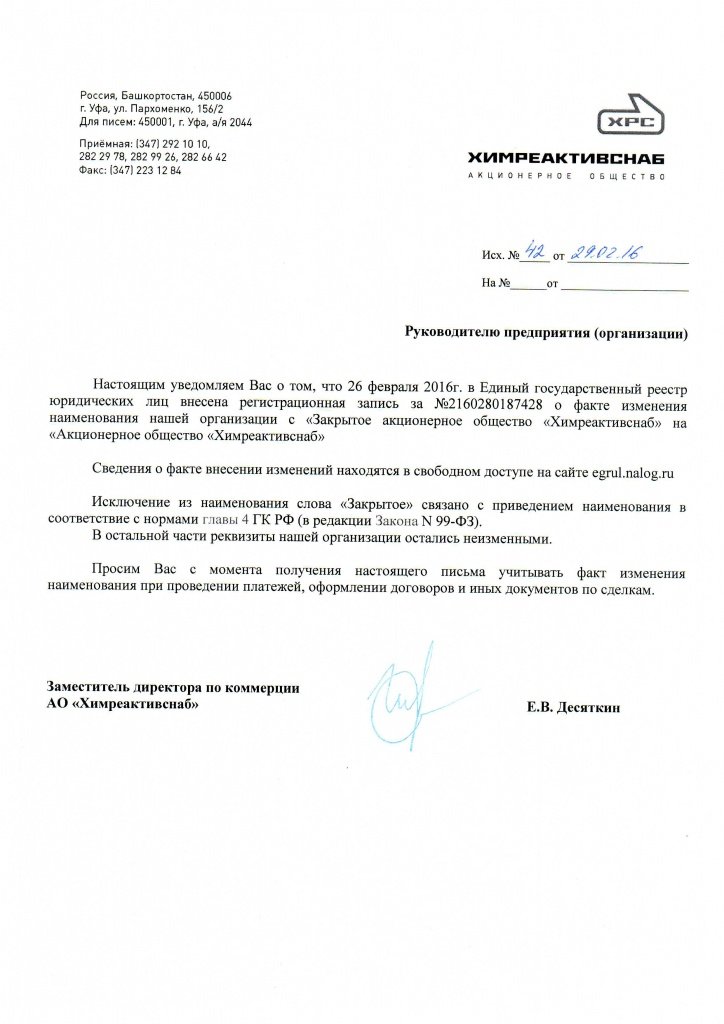

Письмо о смене генерального директора для контрагентов заполняется в свободной форме. Вот примерный образец того, что обязательно следует учесть:

- Информационное письмо на бланке предприятия, а также соответствующий номер и дата.

- В письме указать полные Ф. И. О. нового руководителя.

- Необходимо сослаться на основание: почему и когда произошла смена руководства в компании (дата и номер протокола учредителей, совета директоров и т. п.). Можно даже приложить копию данного документа.

- Письмо подписать новым генеральным директором и иметь печать.

Помимо информационного письма о смене директора, приведем образец дополнительных соглашений к договорам, которые следует направить контрагентам после смены руководства. Такое письмо нужно направлять тем контрагентам, с которыми был заключен договор от имени бывшего директора.

Обычно подобное дополнительное соглашение состоит всего из одного пункта: «В связи со сменой генерального директора, просим считать преамбулу договора действительной в следующей редакции».

Далее нужно переписать начала договора между вашими компаниями с указанием нового директора. Такое дополнительное соглашение так же, как и информационные письма должен подписать новый директор.

Хотя информирование партнеров не является обязательным по закону, желательно, чтобы документы о смене директора попали к вашим контрагентам до следующих поставок или оплат. Кроме того, в заключаемых договорах может быть прописан пункт о сроках информирования при смене реквизитов или руководства ваших компаний. Крайне желательно эти сроки соблюдать.

Изменение или отставка Контрагента по хеджированию Примеры положений

После прекращения действия настоящего Соглашения или отстранения или отставки Доверительного управляющего, если не указано иное, Компания выплачивает Доверительному управляющему все суммы, начисленные и причитающиеся на дату такого прекращения, удаление или увольнение. После прекращения действия Декларации или отстранения или отставки Доверительного управляющего Делавэра или Доверительного управляющего имуществом, в зависимости от обстоятельств, в соответствии с Разделом 5.

7 Декларации, Компания выплачивает Доверительному управляющему Делавэра или Доверительному управляющему имуществом, в зависимости от обстоятельств. быть, все суммы, начисленные и причитающиеся к дате такого прекращения, удаления или отставки.(a) Компания может потребовать, чтобы Гарант (кроме Компании) перестал быть Гарантом, направив Агенту Заявление об увольнении.

Невзирая на положения настоящего документа об обратном, если в любое время Bank of America уступит все свои Револьверные обязательства и Револьверные кредиты в соответствии с подразделом (b) выше, Bank of America может, (i) после уведомления за тридцать дней Заемщик и Кредиторы уходят в отставку с поста Эмитента аккредитива и/или (ii) после уведомления Заемщика за тридцать дней отказываются от должности Кредитора Swing Line. В случае любой такой отставки с поста Эмитента аккредитива или Кредитора Swing Line Заемщик имеет право назначить из числа Кредиторов преемника Эмитента аккредитива или Кредитора Swing Line по настоящему Соглашению; при условии, однако, что неспособность Заемщика назначить любого такого преемника не повлияет на уход Bank of America с поста Эмитента аккредитива или Кредитора Swing Line, в зависимости от обстоятельств.

Если Bank of America уходит в отставку с должности Эмитента аккредитива, он сохраняет все права, полномочия, привилегии и обязанности Эмитента аккредитива по настоящему Соглашению в отношении всех аккредитивов, непогашенных на дату вступления в силу его выхода в качестве эмитента аккредитива. Эмитент и все Обязательства по аккредитиву в отношении него (включая право требовать от Кредиторов предоставления Займов с базовой процентной ставкой или финансирования рисков участия в Невозмещенных суммах в соответствии с Разделом 2.03(c)). Если Bank of America уходит в отставку с поста Кредитора Swing Line, он сохраняет все права Кредитора Swing Line, предусмотренные настоящим Соглашением, в отношении Ссуд Swing Line, выданных им и непогашенных на дату вступления в силу такой отставки, включая право требовать Кредиторы выдают займы с базовой процентной ставкой или финансируют участие в риске непогашенных займов Swing Line в соответствии с Разделом 2.04(c). После назначения преемника Эмитента аккредитива и/или Кредитора Swing Line, (1) такой преемник становится преемником и наделяется всеми правами, полномочиями, привилегиями и обязанностями уходящего в отставку Эмитента аккредитива или Кредитора Swing Line , в зависимости от обстоятельств, и (2) эмитент аккредитива-преемника должен выпустить аккредитивы взамен аккредитивов, если таковые имеются, непогашенных на момент такого правопреемства, или принять другие меры, удовлетворяющие Bank of America, чтобы эффективно принять на себя обязательства Bank of America в отношении таких аккредитивов.Невзирая на положения настоящего документа об обратном, если в любое время Bank of America уступит все свои Револьверные обязательства и Револьверные кредиты в соответствии с подразделом (b) выше, Bank of America может, (i) через тридцать (30) дней уведомление Заемщика и Кредиторов, уйти в отставку с поста Эмитента аккредитива и/или (ii) после уведомления Заемщика за тридцать (30) дней, уйти с поста Кредитора Swingline. В случае любой такой отставки с поста Эмитента аккредитива или Кредитора Swingline Заемщик имеет право назначить из числа Кредиторов преемника Эмитента аккредитива или Кредитора Swingline по настоящему Соглашению; при условии, однако, что неспособность Заемщика назначить любого такого преемника не повлияет на уход Bank of America с поста Эмитента аккредитива или Кредитора Swingline, в зависимости от обстоятельств. Если Bank of America уходит в отставку с должности Эмитента аккредитива, он сохраняет все права, полномочия, привилегии и обязанности Эмитента аккредитива по настоящему Соглашению в отношении всех аккредитивов, непогашенных на дату вступления в силу его выхода в качестве эмитента аккредитива.

Эмитент и все Обязательства по аккредитиву в отношении него (включая право требовать от Кредиторов предоставления Займов с базовой процентной ставкой или финансирования рисков участия в Невозмещенных суммах в соответствии с Разделом 2.03(c)). Если Bank of America уходит с поста Кредитора Swingline, он сохраняет все права Кредитора Swingline, предусмотренные настоящим Соглашением, в отношении Кредитов Swingline, выданных им и непогашенных на дату вступления в силу такого выхода, включая право требовать от Кредиторов Займы с базовой процентной ставкой или участие в риске по непогашенным займам Swingline в соответствии с Разделом 2.04(c). После назначения преемника Эмитента аккредитива и/или Кредитора Swingline, (A) такой преемник становится наследником и наделяется всеми правами, полномочиями, привилегиями и обязанностями уходящего Эмитента аккредитива или Кредитора Swingline, как случае может быть, и (B) эмитент аккредитива-преемника должен выпустить аккредитивы взамен аккредитивов, если таковые имеются, непогашенных на момент такого правопреемства, или принять другие меры, удовлетворяющие Bank of America, чтобы фактически принять на себя обязательства Bank of America в отношении таких аккредитивов.NCPS может уйти в отставку и быть отстраненным от выполнения своих обязанностей по настоящему Соглашению в любое время, направив предварительное письменное уведомление Брокеру и Эмитенту за пятнадцать (15) рабочих дней с указанием даты, когда такая отставка вступит в силу. После любого такого уведомления об отставке Брокер и Эмитент совместно назначают преемника NCPS по настоящему Соглашению до даты вступления в силу такой отставки. Уходящий в отставку NCPS передает все записи, относящиеся к фондам условного депонирования, и выплачивает все средства условного депонирования следующему NCPS после изготовления копий таких записей, которые сочтет целесообразным уходящий в отставку NCPS. После любой отставки NCPS положения настоящего Соглашения об условном депонировании вступают в силу в его пользу в отношении любых действий, предпринятых или не предпринятых им, когда он был агентом условного депонирования в соответствии с настоящим Соглашением об условном депонировании.

Любая корпорация или ассоциация, в которую NCPS может быть объединена или преобразована или с которой она может быть объединена, должна быть агентом условного депонирования по настоящему Соглашению условного депонирования без дальнейших действий.(a) Агент может быть уволен в любое время после предварительного письменного уведомления за десять (10) дней от Держателя старших облигаций. В случае прекращения деятельности Агента в соответствии с настоящим Разделом 30 все его права и обязанности по настоящему Соглашению прекращаются, за исключением любых прав или обязательств, возникших до даты такого прекращения.

(a) Если какие-либо действия, которые должны быть предприняты Группой кредиторов или Агентом по настоящему Соглашению, требуют единодушного согласия, разрешения или согласия всех Кредиторов, а Кредитор («Удерживающий кредитор») не дает своего согласия, разрешения, или соглашения, то Агент, направив не менее чем за 5 Рабочих дней безотзывное уведомление Ссудодателю, не имеющему права отзыва, может навсегда заменить Ссудного кредитора одним или несколькими замещающими Кредиторами (каждый из которых именуется «Замещающий кредитор»), и Ссудный кредитор не имеет права отказаться от замены по настоящему Соглашению.

В таком уведомлении о замене Несогласного Кредитора должна быть указана дата вступления в силу такой замены, которая не может быть позднее, чем через 15 Рабочих дней после даты направления такого уведомления.Сразу после вступления в силу прекращения действия настоящего Соглашения в соответствии с первым предложением Раздела 1.09 или отставки или удаления Администратора в соответствии с Разделом 1.09 (a), (b) или (c), соответственно, Администратор имеет право на получение всех сборов и возмещаемых расходов, причитающихся ему на дату такого увольнения, отставки или смещения. Администратор должен немедленно после такого прекращения в соответствии с первым предложением Раздела 1.09передать Эмитенту все имущество и документы, относящиеся к Залогу или относящиеся к нему, которые в то время находились на хранении у Администратора. В случае отставки или отстранения Администратора в соответствии с Разделом 1.09 (a), (b) или (c), соответственно, Администратор должен сотрудничать с Эмитентом и предпринять все разумные шаги, запрошенные, чтобы помочь Эмитенту в принятии надлежащих мер.

передача обязанностей администратора.а. В дополнение к автоматическому расторжению настоящего Соглашения, указанному в Разделе 1.c. настоящего Соглашения, каждая сторона настоящего Соглашения может в одностороннем порядке отказаться от участия в настоящем Соглашении, направив письменное уведомление другой стороне за тридцать (30) дней. Кроме того, каждая сторона настоящего Соглашения может немедленно расторгнуть настоящее Соглашение, направив письменное уведомление другой стороне о существенном нарушении этой другой стороной настоящего Соглашения. Такое уведомление считается переданным и вступившим в силу в день, когда оно было доставлено лично другой стороне или любому ее должностному лицу или члену, либо было отправлено по почте с оплатой по факту, либо доставлено на телеграф для передачи другой стороне. назначенному лицу по адресам, указанным здесь или в самом последнем Руководстве NASD.

Настоящее Соглашение вступает в силу в отношении Фонда в день вступления в силу Соглашения об управлении между Фондом и Управляющим, при условии, что оно было одобрено большинством голосов находящихся в обращении ценных бумаг с правом голоса фонда в соответствии с требованиями Закона 1940 г.

и будет действовать в полном объеме до 1 августа 2005 г., если не будет прекращено раньше, как это предусмотрено ниже. Настоящее Соглашение остается в силе из года в год в отношении Фонда, но только до тех пор, пока такое продление специально одобрено для Фонда не реже одного раза в год в порядке, требуемом 1940 Закона и подзаконных актов; при условии, однако, что, если продление настоящего Соглашения не будет одобрено для Фонда, младший советник может продолжать работать в таком качестве для Фонда в порядке и в той степени, в которой это разрешено Законом 1940 г. и правилами и положениями в соответствии с ним. . Настоящее Соглашение автоматически прекращает свое действие в случае его переуступки и может быть расторгнуто в любое время без уплаты каких-либо штрафов Менеджером с письменным уведомлением Суб-консультанта не менее чем за шестьдесят (60) дней. Настоящее Соглашение может быть расторгнуто Суб-консультантом без указания причины после 31 июля 2005 г. без уплаты каких-либо штрафов с предварительным письменным уведомлением Менеджера не менее чем за шестьдесят (60) дней. Настоящее Соглашение также может быть расторгнуто Фондом в отношении Фонда по решению Совета попечителей или по решению большинства голосующих ценных бумаг, находящихся в обращении, такого Фонда с письменным уведомлением не менее чем за шестьдесят (60) дней до Суб-консультант Фонда. Настоящее Соглашение может быть расторгнуто в отношении Фонда в любое время без уплаты каких-либо штрафов Управляющим, Советом попечителей или большинством голосов находящихся в обращении ценных бумаг с правом голоса в случае, если он будет учрежден. судом компетентной юрисдикции о том, что суб-советник или любое должностное лицо или директор суб-советника предприняли какие-либо действия, которые привели к нарушению обязательств суб-советника, изложенных в настоящем документе.

7 Декларации, Компания выплачивает Доверительному управляющему Делавэра или Доверительному управляющему имуществом, в зависимости от обстоятельств. быть, все суммы, начисленные и причитающиеся к дате такого прекращения, удаления или отставки.

7 Декларации, Компания выплачивает Доверительному управляющему Делавэра или Доверительному управляющему имуществом, в зависимости от обстоятельств. быть, все суммы, начисленные и причитающиеся к дате такого прекращения, удаления или отставки. Если Bank of America уходит в отставку с должности Эмитента аккредитива, он сохраняет все права, полномочия, привилегии и обязанности Эмитента аккредитива по настоящему Соглашению в отношении всех аккредитивов, непогашенных на дату вступления в силу его выхода в качестве эмитента аккредитива. Эмитент и все Обязательства по аккредитиву в отношении него (включая право требовать от Кредиторов предоставления Займов с базовой процентной ставкой или финансирования рисков участия в Невозмещенных суммах в соответствии с Разделом 2.03(c)). Если Bank of America уходит в отставку с поста Кредитора Swing Line, он сохраняет все права Кредитора Swing Line, предусмотренные настоящим Соглашением, в отношении Ссуд Swing Line, выданных им и непогашенных на дату вступления в силу такой отставки, включая право требовать Кредиторы выдают займы с базовой процентной ставкой или финансируют участие в риске непогашенных займов Swing Line в соответствии с Разделом 2.04(c). После назначения преемника Эмитента аккредитива и/или Кредитора Swing Line, (1) такой преемник становится преемником и наделяется всеми правами, полномочиями, привилегиями и обязанностями уходящего в отставку Эмитента аккредитива или Кредитора Swing Line , в зависимости от обстоятельств, и (2) эмитент аккредитива-преемника должен выпустить аккредитивы взамен аккредитивов, если таковые имеются, непогашенных на момент такого правопреемства, или принять другие меры, удовлетворяющие Bank of America, чтобы эффективно принять на себя обязательства Bank of America в отношении таких аккредитивов.

Если Bank of America уходит в отставку с должности Эмитента аккредитива, он сохраняет все права, полномочия, привилегии и обязанности Эмитента аккредитива по настоящему Соглашению в отношении всех аккредитивов, непогашенных на дату вступления в силу его выхода в качестве эмитента аккредитива. Эмитент и все Обязательства по аккредитиву в отношении него (включая право требовать от Кредиторов предоставления Займов с базовой процентной ставкой или финансирования рисков участия в Невозмещенных суммах в соответствии с Разделом 2.03(c)). Если Bank of America уходит в отставку с поста Кредитора Swing Line, он сохраняет все права Кредитора Swing Line, предусмотренные настоящим Соглашением, в отношении Ссуд Swing Line, выданных им и непогашенных на дату вступления в силу такой отставки, включая право требовать Кредиторы выдают займы с базовой процентной ставкой или финансируют участие в риске непогашенных займов Swing Line в соответствии с Разделом 2.04(c). После назначения преемника Эмитента аккредитива и/или Кредитора Swing Line, (1) такой преемник становится преемником и наделяется всеми правами, полномочиями, привилегиями и обязанностями уходящего в отставку Эмитента аккредитива или Кредитора Swing Line , в зависимости от обстоятельств, и (2) эмитент аккредитива-преемника должен выпустить аккредитивы взамен аккредитивов, если таковые имеются, непогашенных на момент такого правопреемства, или принять другие меры, удовлетворяющие Bank of America, чтобы эффективно принять на себя обязательства Bank of America в отношении таких аккредитивов.

Эмитент и все Обязательства по аккредитиву в отношении него (включая право требовать от Кредиторов предоставления Займов с базовой процентной ставкой или финансирования рисков участия в Невозмещенных суммах в соответствии с Разделом 2.03(c)). Если Bank of America уходит с поста Кредитора Swingline, он сохраняет все права Кредитора Swingline, предусмотренные настоящим Соглашением, в отношении Кредитов Swingline, выданных им и непогашенных на дату вступления в силу такого выхода, включая право требовать от Кредиторов Займы с базовой процентной ставкой или участие в риске по непогашенным займам Swingline в соответствии с Разделом 2.04(c). После назначения преемника Эмитента аккредитива и/или Кредитора Swingline, (A) такой преемник становится наследником и наделяется всеми правами, полномочиями, привилегиями и обязанностями уходящего Эмитента аккредитива или Кредитора Swingline, как случае может быть, и (B) эмитент аккредитива-преемника должен выпустить аккредитивы взамен аккредитивов, если таковые имеются, непогашенных на момент такого правопреемства, или принять другие меры, удовлетворяющие Bank of America, чтобы фактически принять на себя обязательства Bank of America в отношении таких аккредитивов.

Эмитент и все Обязательства по аккредитиву в отношении него (включая право требовать от Кредиторов предоставления Займов с базовой процентной ставкой или финансирования рисков участия в Невозмещенных суммах в соответствии с Разделом 2.03(c)). Если Bank of America уходит с поста Кредитора Swingline, он сохраняет все права Кредитора Swingline, предусмотренные настоящим Соглашением, в отношении Кредитов Swingline, выданных им и непогашенных на дату вступления в силу такого выхода, включая право требовать от Кредиторов Займы с базовой процентной ставкой или участие в риске по непогашенным займам Swingline в соответствии с Разделом 2.04(c). После назначения преемника Эмитента аккредитива и/или Кредитора Swingline, (A) такой преемник становится наследником и наделяется всеми правами, полномочиями, привилегиями и обязанностями уходящего Эмитента аккредитива или Кредитора Swingline, как случае может быть, и (B) эмитент аккредитива-преемника должен выпустить аккредитивы взамен аккредитивов, если таковые имеются, непогашенных на момент такого правопреемства, или принять другие меры, удовлетворяющие Bank of America, чтобы фактически принять на себя обязательства Bank of America в отношении таких аккредитивов.

Любая корпорация или ассоциация, в которую NCPS может быть объединена или преобразована или с которой она может быть объединена, должна быть агентом условного депонирования по настоящему Соглашению условного депонирования без дальнейших действий.

Любая корпорация или ассоциация, в которую NCPS может быть объединена или преобразована или с которой она может быть объединена, должна быть агентом условного депонирования по настоящему Соглашению условного депонирования без дальнейших действий. В таком уведомлении о замене Несогласного Кредитора должна быть указана дата вступления в силу такой замены, которая не может быть позднее, чем через 15 Рабочих дней после даты направления такого уведомления.

В таком уведомлении о замене Несогласного Кредитора должна быть указана дата вступления в силу такой замены, которая не может быть позднее, чем через 15 Рабочих дней после даты направления такого уведомления. передача обязанностей администратора.

передача обязанностей администратора. и будет действовать в полном объеме до 1 августа 2005 г., если не будет прекращено раньше, как это предусмотрено ниже. Настоящее Соглашение остается в силе из года в год в отношении Фонда, но только до тех пор, пока такое продление специально одобрено для Фонда не реже одного раза в год в порядке, требуемом 1940 Закона и подзаконных актов; при условии, однако, что, если продление настоящего Соглашения не будет одобрено для Фонда, младший советник может продолжать работать в таком качестве для Фонда в порядке и в той степени, в которой это разрешено Законом 1940 г. и правилами и положениями в соответствии с ним. . Настоящее Соглашение автоматически прекращает свое действие в случае его переуступки и может быть расторгнуто в любое время без уплаты каких-либо штрафов Менеджером с письменным уведомлением Суб-консультанта не менее чем за шестьдесят (60) дней. Настоящее Соглашение может быть расторгнуто Суб-консультантом без указания причины после 31 июля 2005 г. без уплаты каких-либо штрафов с предварительным письменным уведомлением Менеджера не менее чем за шестьдесят (60) дней.

и будет действовать в полном объеме до 1 августа 2005 г., если не будет прекращено раньше, как это предусмотрено ниже. Настоящее Соглашение остается в силе из года в год в отношении Фонда, но только до тех пор, пока такое продление специально одобрено для Фонда не реже одного раза в год в порядке, требуемом 1940 Закона и подзаконных актов; при условии, однако, что, если продление настоящего Соглашения не будет одобрено для Фонда, младший советник может продолжать работать в таком качестве для Фонда в порядке и в той степени, в которой это разрешено Законом 1940 г. и правилами и положениями в соответствии с ним. . Настоящее Соглашение автоматически прекращает свое действие в случае его переуступки и может быть расторгнуто в любое время без уплаты каких-либо штрафов Менеджером с письменным уведомлением Суб-консультанта не менее чем за шестьдесят (60) дней. Настоящее Соглашение может быть расторгнуто Суб-консультантом без указания причины после 31 июля 2005 г. без уплаты каких-либо штрафов с предварительным письменным уведомлением Менеджера не менее чем за шестьдесят (60) дней. Настоящее Соглашение также может быть расторгнуто Фондом в отношении Фонда по решению Совета попечителей или по решению большинства голосующих ценных бумаг, находящихся в обращении, такого Фонда с письменным уведомлением не менее чем за шестьдесят (60) дней до Суб-консультант Фонда. Настоящее Соглашение может быть расторгнуто в отношении Фонда в любое время без уплаты каких-либо штрафов Управляющим, Советом попечителей или большинством голосов находящихся в обращении ценных бумаг с правом голоса в случае, если он будет учрежден. судом компетентной юрисдикции о том, что суб-советник или любое должностное лицо или директор суб-советника предприняли какие-либо действия, которые привели к нарушению обязательств суб-советника, изложенных в настоящем документе.

Настоящее Соглашение также может быть расторгнуто Фондом в отношении Фонда по решению Совета попечителей или по решению большинства голосующих ценных бумаг, находящихся в обращении, такого Фонда с письменным уведомлением не менее чем за шестьдесят (60) дней до Суб-консультант Фонда. Настоящее Соглашение может быть расторгнуто в отношении Фонда в любое время без уплаты каких-либо штрафов Управляющим, Советом попечителей или большинством голосов находящихся в обращении ценных бумаг с правом голоса в случае, если он будет учрежден. судом компетентной юрисдикции о том, что суб-советник или любое должностное лицо или директор суб-советника предприняли какие-либо действия, которые привели к нарушению обязательств суб-советника, изложенных в настоящем документе. В связи с этим руководством обратите внимание:

В связи с этим руководством обратите внимание: Эти сделки, как правило, связаны с договорными соглашениями, которые устанавливают условия соглашений о покупке и продаже либо совместно, в одном договоре, либо по отдельности, в отдельных договорах, которые заключаются одновременно или при рассмотрении друг друга с одним контрагентом. Могут быть предусмотрены положения, регулирующие различия в количествах или сортах, местах получения и доставки, а также предусматривающие, что обмен сопровождается денежным вознаграждением. Такие механизмы могут использоваться для облегчения закупки сырья для нефтеперерабатывающих заводов или для иного управления цепочкой поставок или запасами в целом. Некоторые компании могут счесть необходимым заключить ряд таких сделок с разными контрагентами, чтобы получить определенное количество сырья или товарно-материальных запасов для одного места. Мы понимаем, что эти соглашения осуществляются из-за рыночных сил спроса и предложения и могут способствовать повышению эффективности использования транспортных средств или снижению общих затрат на приобретение запасов.

Эти сделки, как правило, связаны с договорными соглашениями, которые устанавливают условия соглашений о покупке и продаже либо совместно, в одном договоре, либо по отдельности, в отдельных договорах, которые заключаются одновременно или при рассмотрении друг друга с одним контрагентом. Могут быть предусмотрены положения, регулирующие различия в количествах или сортах, местах получения и доставки, а также предусматривающие, что обмен сопровождается денежным вознаграждением. Такие механизмы могут использоваться для облегчения закупки сырья для нефтеперерабатывающих заводов или для иного управления цепочкой поставок или запасами в целом. Некоторые компании могут счесть необходимым заключить ряд таких сделок с разными контрагентами, чтобы получить определенное количество сырья или товарно-материальных запасов для одного места. Мы понимаем, что эти соглашения осуществляются из-за рыночных сил спроса и предложения и могут способствовать повышению эффективности использования транспортных средств или снижению общих затрат на приобретение запасов.

Об авторе