Письмо об аннулировании счет фактуры образец: Как правильно аннулировать счет-фактуру — nalog-nalog.ru

Как правильно аннулировать счет-фактуру — nalog-nalog.ru

Как аннулировать счет-фактуру? Этот вопрос возникает, когда счет-фактура в адрес контрагента выставлен по ошибке или требует замены. О том, что нужно сделать в таких ситуациях, чтобы избежать налоговых последствий и не подвести контрагентов, расскажем в нашей статье.

Аннулированный и нулевой счет-фактура — в чем разница

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, упрощенцы), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры Скачать

О правилах заполнения счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее об НДС при УСН читайте в материале «НДС при УСН: в каких случаях платить и как учитывать налог в 2022 году».

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

О позиции Минфина по вопросу применения корректировочных счетов-фактур читайте в материале «Корректировочный счет-фактура — не для исправления ошибок».

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка».![]() Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Образец заполнения дополнительного листа книги продаж при аннулировании счета-фактуры вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж».

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Аннулирование счета-фактуры покупателем

В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т. к. никаких записей в книгу покупок на основании этого счета-фактуры не сделано. Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок. В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации.

В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр. 15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п. 6 правил заполнения доплиста книги покупок).

Образец заполнения дополнительного листа книги покупок при аннулировании счета-фактуры вы также найдете в К+, получив пробный полный доступ к системе бесплатно.

Итоги

Если коммерсант отразил ошибочную информацию в книге покупок или продаж, ему понадобится аннулировать счет-фактуру и скорректировать записи в этих книгах. Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования. Записи производятся в самих книгах или в дополнительных листах к ним. В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком «минус».

В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком «минус».

Аннулирование электронного счета-фактуры \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Аннулирование электронного счета-фактуры

Подборка наиболее важных документов по запросу Аннулирование электронного счета-фактуры (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Подрядчик после выполнения работ по договору подряда направил акт и счет-фактуру заказчику. Заказчик отказался принимать работы и потребовал устранения недостатков. Нужно ли подрядчику исправить дату в счете-фактуре, если приемка работ состоялась в следующем квартале, и как это сделать?

Заказчик отказался принимать работы и потребовал устранения недостатков. Нужно ли подрядчику исправить дату в счете-фактуре, если приемка работ состоялась в следующем квартале, и как это сделать?

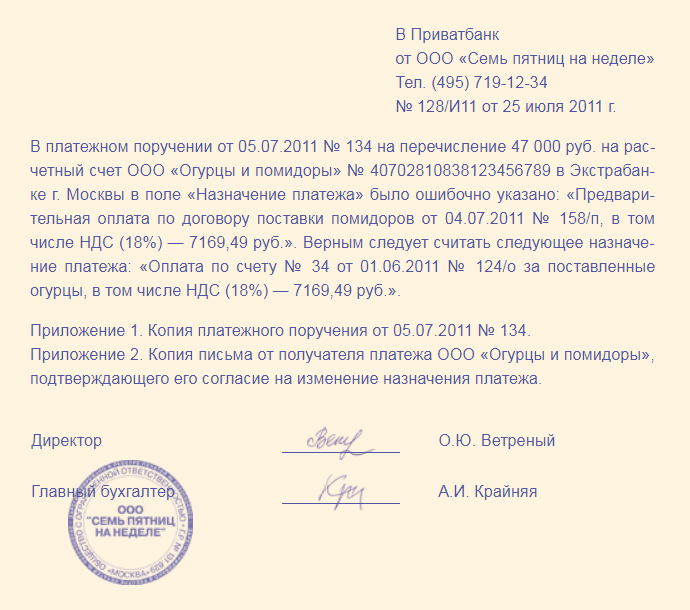

(Консультация эксперта, УФНС России по Ростовской обл., 2020)Налоговым ведомством России указано, что законодательством Российской Федерации не установлены понятия и порядки аннулирования содержащих ошибки документов, в то же время не исключены возможности заключения сторонами договоренности о признании отсутствия гражданско-правовых последствий ошибочно сформированного документа. Такая договоренность может быть оформлена в форме соглашения, устанавливающего способ признания сторонами отсутствия указанных последствий (Письмо ФНС России от 11.10.2019 N ЕД-4-15/20928@). Хотя данное мнение ФНС России касалось электронных документов, однако, по нашему мнению, положения этих разъяснений могут быть применены и при аннулировании счетов-фактур, составленных на бумажном носителе.

Постановление Правительства РФ от 26. 12.2011 N 1137

12.2011 N 1137

(ред. от 02.04.2021)

«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»6. В случае если покупатель не получил от продавца корректировочный счет-фактуру, составленный при увеличении стоимости в электронном виде, и продавец повторно направил ранее составленный корректировочный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой корректировочный счет-фактура, составленный при увеличении стоимости, с указанием номера и даты исправления регистрируется продавцом:

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@

«О направлении информационного письма»- код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Письмо с запросом на аннулирование счета | Шаблоны Word и Excel

Письмо с запросом на аннулирование счета

Письмо Кейт

Что такое Письмо с запросом на аннулирование счета?

Владелец компании или поставщик услуг получает от клиента письмо об аннулировании счета, если клиент обнаруживает ошибку в оплаченном им счете. Таким образом, клиент может потребовать от поставщика услуг аннулировать счет и отправить новый с указанием изменений, против которых может быть произведена оплата. Клиенту необходимо иметь неправильный счет в качестве доказательства, прежде чем запрашивать отмену или исправление счета.

Что такое счет-фактура?

Счет-фактура — это кассовый чек, выданный поставщиком услуг клиенту, который должен заплатить по нему. Это показывает, что в конце поставщика услуг создается дебиторская задолженность, которая должна быть удовлетворена клиентом, это служит письменным документом платежа между обоими.

Части счета-фактуры

Счет-фактура включает следующие разделы:

- Дата: Дата предоставления услуги/покупки. Кроме того, если оплата производится позже, то последний срок платежа.

- Учетные данные клиента и поставщика услуг: Сюда входят полное имя и адрес.

- Информация о покупке или услуге: Подробная информация о том, какой товар был приобретен, а также о количестве и цене, а также об услуге, указана в счете-фактуре.

- Соглашение об оплате: В счете должно быть четко указано, была ли оплата произведена немедленно или должна быть произведена в будущем через сколько дней.

Цель аннулирования счета

Клиент может подать запрос на аннулирование счета в следующих случаях:

- Клиент обнаружил ошибки в цене или договоре об оплате приобретенного продукта или услуги, которой он воспользовался.

- Клиент не удовлетворен описанием продукта/услуги или количеством, указанным в счете, так как это влияет на оплату и может привести к другим проблемам.

Преимущества аннулирования счета

Аннулирование счета является преимуществом не только для клиента, но и для поставщика услуг. Некоторые из них объясняются ниже:

Реклама

- Финансовая выгода: Клиенту не придется платить ненужную или ошибочную сумму, а поставщик услуг может быть защищен от вреда любых убытков или необъяснимых денег.

- Система записи: правильные счета-фактуры служат достоверной записью для внутренней системы доходов компании и помогают обосновать налоговые декларации, а также со стороны клиента, это помогает им вести учет своих банковских операций.

Образец письма

[Дата письма]

[Название компании]

[Название компании]

[Адрес компании]

Тема: Письмо с запросом об аннулировании счета на имя [Название компании]

Уважаемый [Владелец компании],

Я пишу вам это письмо, чтобы обратить ваше внимание на ошибку в счете-фактуре [номер счета-фактуры], поэтому я прошу вас аннулировать этот счет-фактуру и выставить новый, с исправлением. Являюсь постоянным клиентом вашего магазина и постоянным покупателем. К сожалению, на этот раз в моем счете [номер счета], сгенерированном [дата счета], были ошибки в отношении количества приобретенных товаров.

Являюсь постоянным клиентом вашего магазина и постоянным покупателем. К сожалению, на этот раз в моем счете [номер счета], сгенерированном [дата счета], были ошибки в отношении количества приобретенных товаров.

В [дата покупки] я купил 8 подушек размером 9–5 дюймов на общую сумму 600 долларов США, которые должны были быть выплачены в течение 7 дней. К сожалению, в счете, который я получил сегодня, указаны 10 подушек по цене 850 долларов США. Я понимаю, что человеческая ошибка могла привести к неправильной информации в счете-фактуре, вы можете проверить свой инвентарь и счета для дальнейших записей. Поэтому я смиренно прошу вас аннулировать этот счет и выставить точный счет с указанным исправлением.

Я буду ждать вашего ответа и исправленного счета.

С уважением,

[Имя клиента]

[Адрес клиента]

Файл: Word (.docx) 2007+ и iPad

Размер 28 Кб

Скачать

Реклама

Письмо или электронное письмо об отмене используется для отмены заказа, контракта, членства

Письмо или электронное письмо об отмене предназначены для сообщения об отмене контракта, подписки или мероприятия. Отказное письмо пишется по разным причинам. Продукт или услуга могли не соответствовать ожиданиям потребителя, если клиент не знал точных условий контракта.

Отказное письмо пишется по разным причинам. Продукт или услуга могли не соответствовать ожиданиям потребителя, если клиент не знал точных условий контракта.

Использование письма об аннулировании или электронной почты

Письмом об аннулировании может быть прекращена услуга кабельного, интернета или мобильной сети, которой вы можете быть недовольны. Можно написать письмо об отмене, чтобы прекратить получение журналов, газет или онлайн-контента. Если по какой-либо причине вы захотите отменить свое членство в клубе или ассоциации, вам придется написать письмо об аннулировании членства. Когда общественное или корпоративное мероприятие необходимо отменить по непредвиденным причинам, необходимо написать письмо об отмене в компанию, занимающуюся организацией мероприятий.

Если вы разместили заказ в компании на определенные товары или услуги, но из-за изменения ваших требований вы больше не можете выполнить этот заказ и хотите отменить заказ, для отмены или изменения заказа пишется письмо об отмене. Письмо об отмене должно быть написано в нескольких словах, и должны быть упомянуты все детали, касающиеся заказа.

Письмо об отмене должно быть написано в нескольких словах, и должны быть упомянуты все детали, касающиеся заказа.

Когда писать электронное письмо об отмене?

Расторгнуть деловой контракт очень сложно. Деловой контракт должен быть расторгнут путем написания письма о расторжении контракта. Также проконсультируйтесь с юристом перед расторжением контракта, чтобы избежать нарушения контракта.

Клиент должен тщательно изучить договор, прежде чем писать письмо об аннулировании, чтобы он / она знал о любых положениях или спецификациях для аннулирования. Если спецификаций нет, то письмо должно быть кратким и не должно содержать развернутых объяснений. Чтобы избежать каких-либо штрафов за досрочное расторжение и избежать юридической ответственности, следует проконсультироваться с юристом.

Советы по написанию письма или электронной почты об отмене

• Запишите дату, название организации и контактную информацию при написании письма об отмене.

• При написании письма об отказе клиент должен быть вежлив и нейтрален. 30-дневный период уведомления действует до вступления в силу приказа об отмене.

30-дневный период уведомления действует до вступления в силу приказа об отмене.

• При написании письма об аннулировании компания должна быть проинформирована о том, что у них больше нет разрешения на какую-либо деятельность, связанную с вашей учетной записью (например, снятие платежей, любые другие услуги).

• Четко укажите юридические действия (судебные действия), которые будут предприняты в случае неправомерного использования после истечения периода уведомления об отмене приказа.

• Письмо об отмене должно быть напечатано на бумаге хорошего качества. Также следует поставить собственноручную подпись с указанием адреса отправителя и контактного телефона.

Юридическая справка об аннулировании Письмо или электронное письмо

Письмо об аннулировании контракта может использоваться в качестве юридической справки и, следовательно, должно быть в формате официального делового письма.

Об авторе