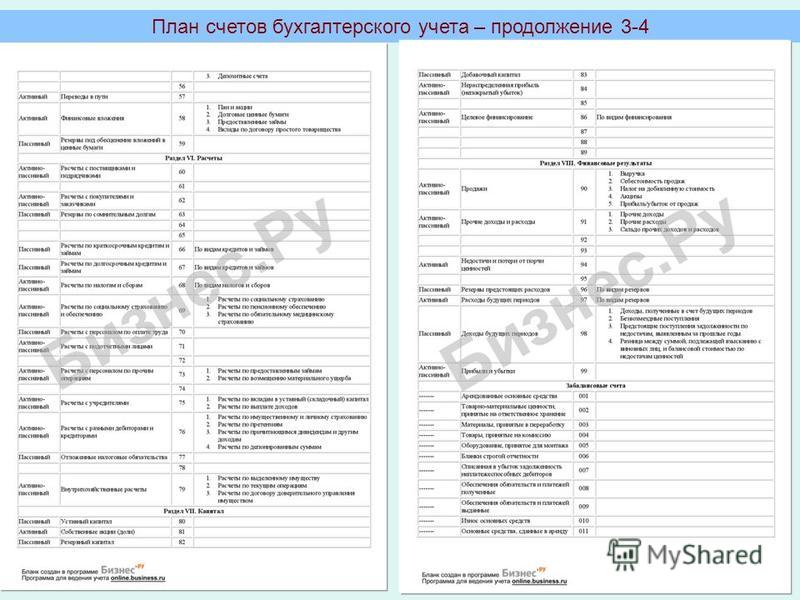

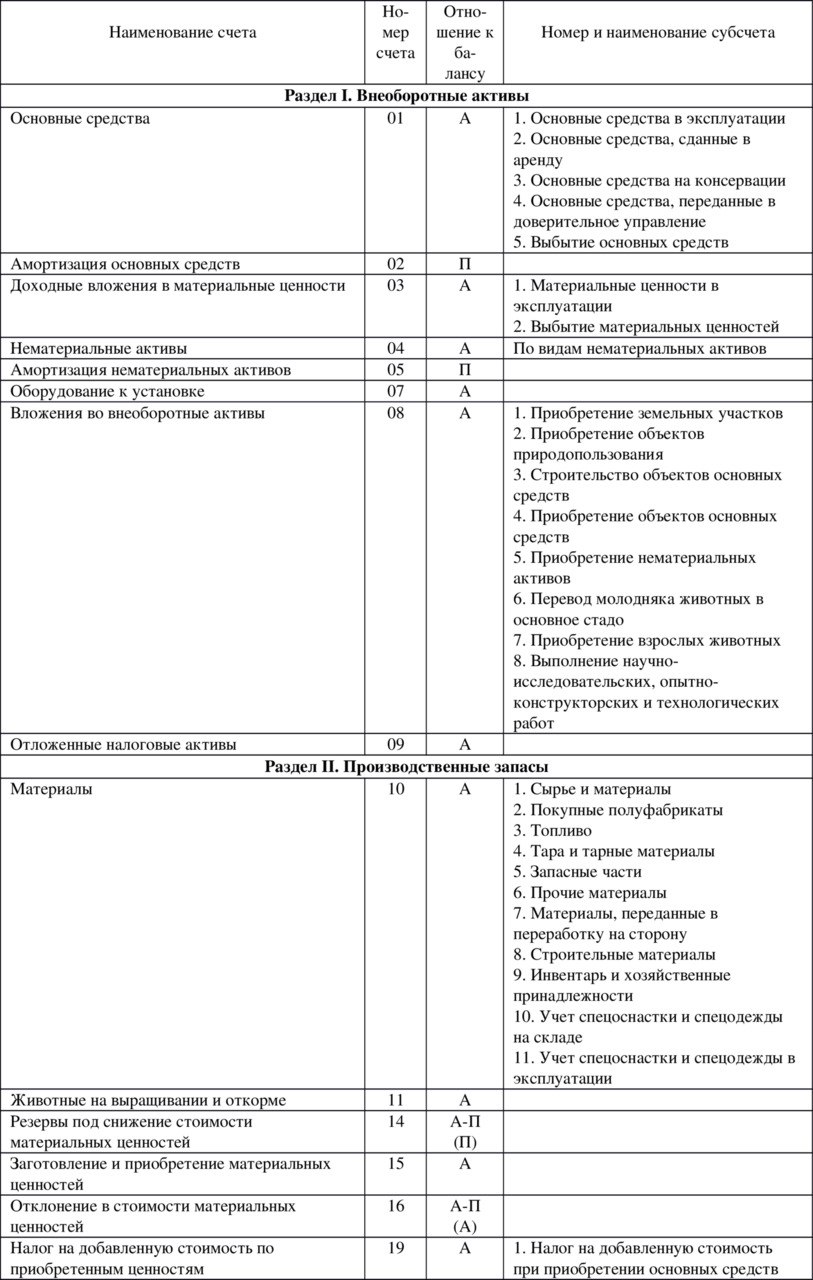

План счетов проводки: План счетов бухгалтерского счета активные счета пассивные счета бухгалтерские проводки

| ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

| 02 | Счет 02 «Амортизация основных средств» | ПАССИВНЫЙ |

| 03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

| 04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

| 05 | Счет 05 «Амортизация нематериальных активов» |

ПАССИВНЫЙ |

| 08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

| 10 | Счет 10 «Материалы» | АКТИВНЫЙ |

| 19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

| 20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

| 25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

| 26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

| 40 | Счет 40 «Выпуск продукции (работ, услуг)» | АКТИВНО-ПАССИВНЫЙ |

| 41 | Счет 41 «Товары» | АКТИВНЫЙ |

| 42 | Счет 42 «Торговая наценка» | ПАССИВНЫЙ |

| 43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

| 44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

| 45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

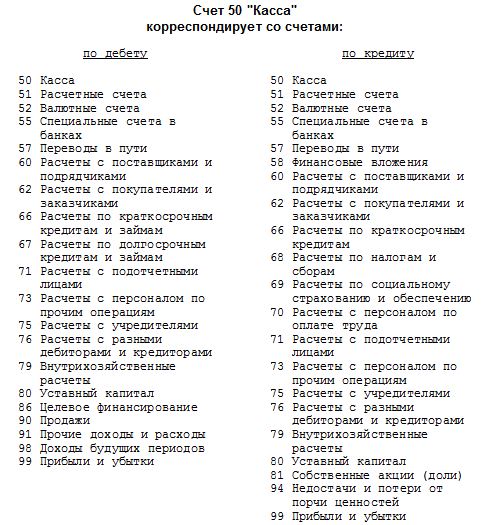

| 50 | Счет 50 «Касса» | АКТИВНЫЙ |

| 51 | АКТИВНЫЙ | |

| 52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

| 58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

| 60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

| 62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

| 66 | Счет 66 «Расчеты по краткосрочным кредитам и займам» | ПАССИВНЫЙ |

| 67 | Счет 67 «Расчеты по долгосрочным кредитам и займам» | ПАССИВНЫЙ |

| 68 | Счет 68. 02 «НДС» 02 «НДС» |

АКТИВНО-ПАССИВНЫЙ |

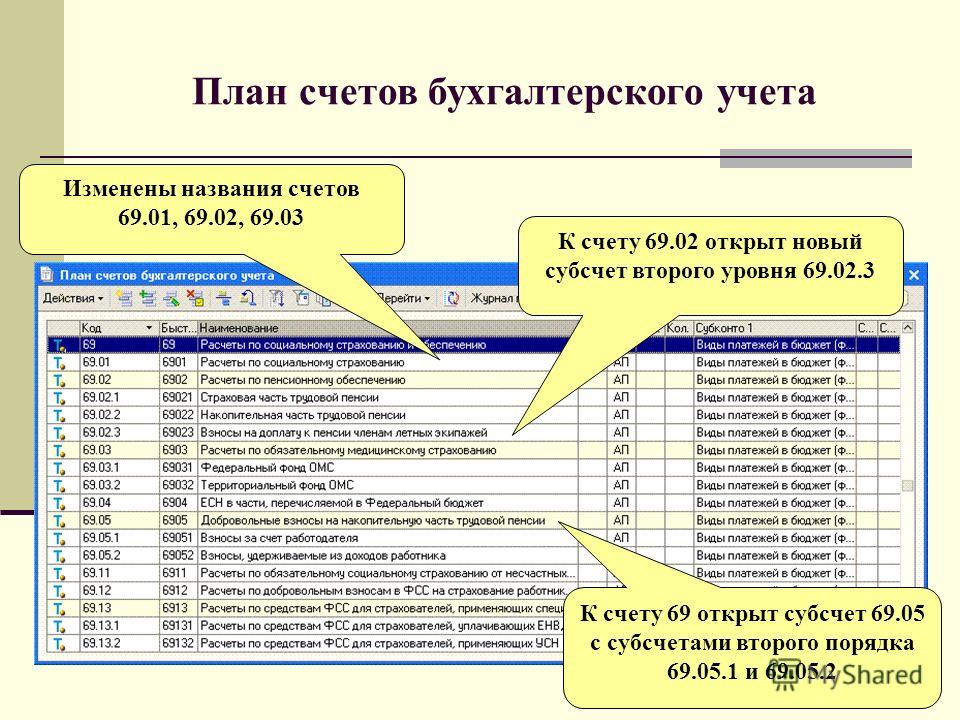

| 69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

| 70 | Счет 70 «Расчеты с персоналом по оплате труда» | ПАССИВНЫЙ |

| 71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

| 73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

| 75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

| 76 |

Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ |

| 80 | Счет 80 «Уставный капитал» | ПАССИВНЫЙ |

| 84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

| 90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

| 91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

| 97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

| 98 | Счет 98 «Доходы будущих периодов» | ПАССИВНЫЙ |

| 99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

План счетов

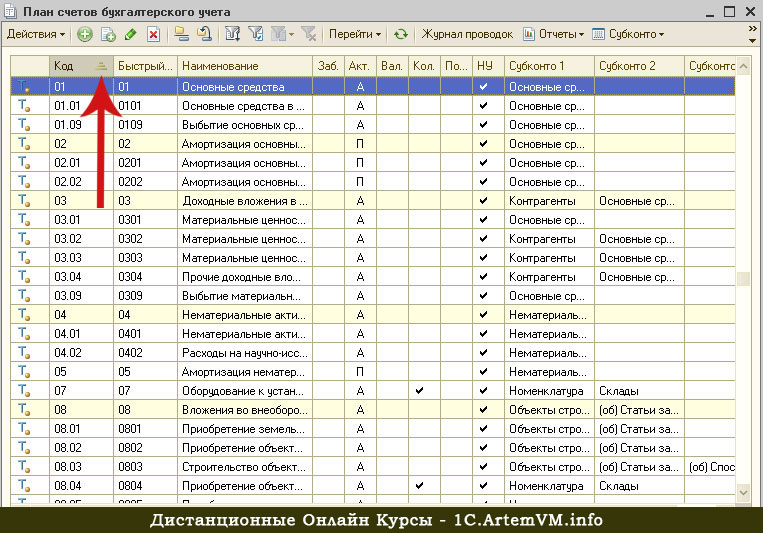

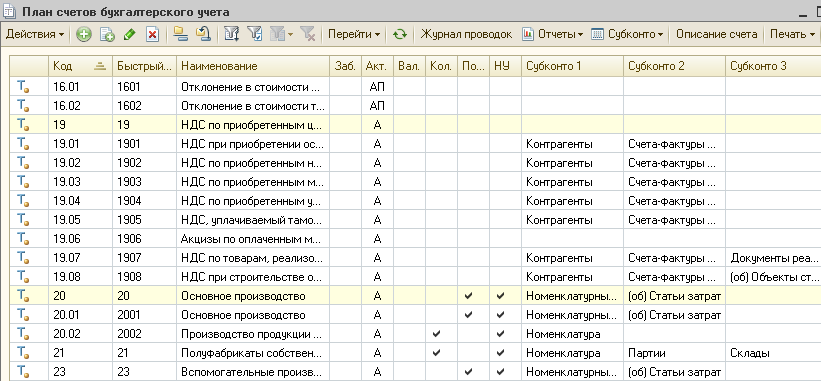

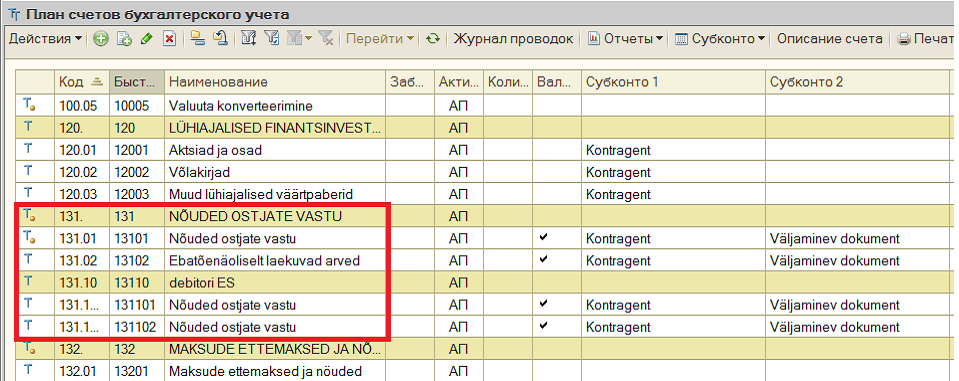

Откроем в программе диалоговое окно с планом счетов (рис. 13). Для этого вам необходимо выбрать в главном меню «Операции» пункт «План счетов». Для выбора счета из списка окно плана счетов используется в различных режимах программы, то есть при вводе проводок, счета проводки могут быть выбраны из плана счетов (что предпочтительнее во избежание дальнейших проблем с полем счета), а могут вводиться с клавиатуры. Таблица плана счетов содержит различную информацию о счете:

13). Для этого вам необходимо выбрать в главном меню «Операции» пункт «План счетов». Для выбора счета из списка окно плана счетов используется в различных режимах программы, то есть при вводе проводок, счета проводки могут быть выбраны из плана счетов (что предпочтительнее во избежание дальнейших проблем с полем счета), а могут вводиться с клавиатуры. Таблица плана счетов содержит различную информацию о счете:

1) «Акт» – признак активности счета. Признак активности может иметь значения «А» – активный, «П» – пассивный, «АП» – активно-пассивный. Отображение остатков по счету определяется его активностью. Также активный счет всегда имеет дебетовый остаток, который в случае превышения его кредитовым оборотом становится отрицательным. Пассивный счет всегда имеет кредитовый остаток, который в случае превышения его дебетовым оборотом приобретает отрицательное значение. Активно-пассивный счет может иметь как кредитовый, так и дебетовый остаток, который всегда будет положительным;

2) «Кол. » – признак ведения количественного учета. В графе «Кол.» ставится «+» в случае ведения количественного учета по счету или субсчету;

» – признак ведения количественного учета. В графе «Кол.» ставится «+» в случае ведения количественного учета по счету или субсчету;

3) «Код» – полный код счета, включающий в себя все коды вышестоящих счетов;

4) «Субконто 1…5» – виды субконто счета. Максимальное количество субконто счетов, настроенное в конфигурации, задает количество колонок. Значения этих колонок определяют ведение аналитического учета по данному счету по указанным видам субконто;

5) «Пиктограмма» – колонка плана счетов, отражающая состояние счета, вне зависимости от того, имеет ли этот счет субсчета, является ли он собственным счетом, заведен он в конфигурации или в окне плана счетов, помечен на удаление или нет;

6) «Вал.» – признак ведения валютного учета. В графе «Вал» ставится «+», если по счету или субсчету ведется валютный учет;

7) «Наименование» – краткое наименование собственного счета или субсчета – строка, отражающая назначение счета;

8) «Заб. » – признак забалансового отчета. В графе «Заб.» ставится «+», если счет является забалансовым. Дополнительный учет, не отраженный в балансе, можно вести с помощью забалансового счета. Пользователь может вести учет по своим забалансовым счетам с помощью проводок.

» – признак забалансового отчета. В графе «Заб.» ставится «+», если счет является забалансовым. Дополнительный учет, не отраженный в балансе, можно вести с помощью забалансового счета. Пользователь может вести учет по своим забалансовым счетам с помощью проводок.

Работать с планом счетов можно в режиме иерархического списка. Для этого следует на панели инструментов справочника нажать кнопку «Иерархический список». Этот режим наиболее удобен для рассмотрения одного счета со всеми субсчетами.

Как можно отредактировать план счетов? Редактировать введенные на этапе конфигурирования счета и субсчета практически невозможно. В таких счетах можно отредактировать только дополнительные реквизиты, если они есть в плане счетов. Редактировать новый счет лучше всего в диалоговом окне, предварительно задав режим. Следует выбрать в меню «Действия» пункт «Редактировать в диалоге». При невыполнении этих действий счет будет вводиться в окне плана счетов.

Редактировать уже существующий счет можно несколькими способами:

1) войти в меню «Действия» и выбрать пункт «Изменить»;

2) на панели инструментов нажать кнопку «Изменить»;

3) нажать клавишу «Enter» или в основном режиме дважды щелкнуть левой клавишей мыши.

В случае введения нового счета пользователем для редактирования доступны все реквизиты счета.

Для ввода нового счета или субсчета существует несколько способов:

1) нажмите кнопку «Новая строка» на панели инструментов диалогового окна «План счетов»;

2) нажмите клавишу «Ins»;

3) выйдите в меню «Действия» и выберите пункт «Новый».

Изменение счета будет производиться в отдельном окне или в строке списка счетов. Это зависит от конфигурации и установки режима «Редактировать в диалоге». Для окончания редактирования в отдельном окне следует нажать кнопку «Закрыть» или «ОК». В том случае, если вы редактируете в списке, следует нажать клавишу «Enter» или кнопку «Записать», расположенную на панели инструментов. Программе требуется полный пересчет итогов в случае редактирования реквизитов счетов (валютного, количественного, аналитического учета, признака забалансовости).

Пересчет итого осуществляется в режиме «Управление бухгалтерскими итогами» путем нажатия кнопки «Пересчет итогов». Для отключения настроек видов субконто (аналитического учета) при изменении счета следует использовать пункт «Значение» подпункт «Очистить значение» меню «Действия».

Для отключения настроек видов субконто (аналитического учета) при изменении счета следует использовать пункт «Значение» подпункт «Очистить значение» меню «Действия».

Во время введения нового счета программа спрашивает у вас, будут ли у этого счета субсчета. В том случае, если вы даете положительный ответ, счет при записи становится счетом верхнего уровня (то есть группой), и в дальнейшем может иметь субсчета. Такой счет не может быть использован в проводках, только его субсчета. Следует помнить, что для счета, заданного в конфигурации как простой, невозможно задавать субсчета.

Одним из вариантов добавления счета или субсчета в план счетов является копирование уже существующего счета или субсчета.

Установив курсор на строку с копируемым счетом или субсчетом, следует осуществить любое из предложенных действий:

1) в меню «Действия» главного меню выбрать пункт «Копировать»;

2) нажать клавишу «F9»;

3) на панели инструментов окна плана счетов нажать кнопку «Копировать».

После этих действий следует заменить предложенный программой код счета. Данные текущего счета присваиваются программой автоматически.

При необходимости удаления счета или субсчета следует установить курсор на строку с этим счетом или субсчетом и осуществить любое из предложенных действий:

1) нажать кнопку «Пометить на удаление»;

2) Нажать клавишу «Del»;

3) В меню «Действия» главного меню программы выбрать пункт «Пометить на удаление».

Отменить пометку на удаление можно нажатием правой кнопки мыши и выбором строки «Отменить пометку на удаление» или повторным нажатием кнопки «Пометка на удаление».

Самым простым способом нахождения счета в списке счетов является отбор по коду. Окно плана счетов открывается с колонкой «Код», и следует лишь набрать на клавиатуре код искомого счета.

План счетов на 2014 год

Комментарии:

| < Предыдущая | Следующая > |

|---|

План счетов бухгалтерского учета в 2020 году.

Удобная навигация. Описание, бухгалтерские проводки.

Удобная навигация. Описание, бухгалтерские проводки.

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

План счетов 1С 8.3 (Бухгалтерия 3.0)

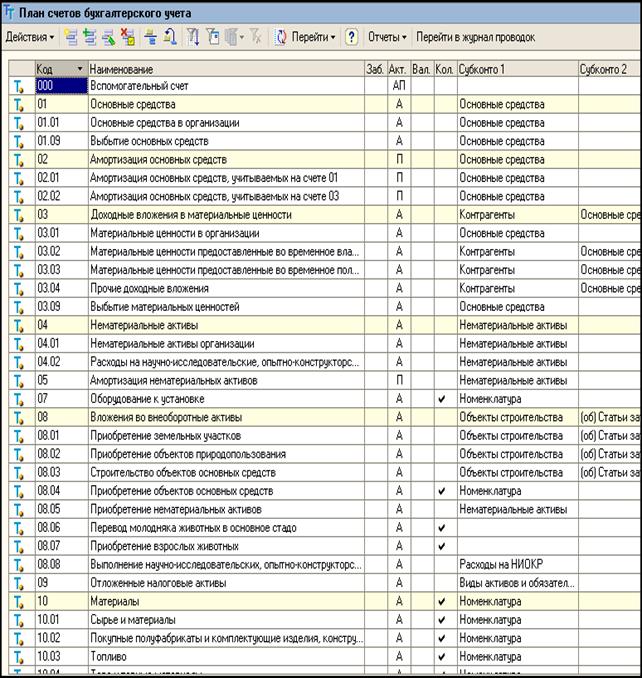

Компьютерная программа 1С Бухгалтерия 8.3 служит для ведения бухучета. В ней реализован стандартный общий план счетов бухгалтерского учета, который был утвержден Минфином РФ (Приказ № 94н от 31.10.2000 г). Но его использование в программе имеет свои особенности. Рассмотрим их в данной статье.

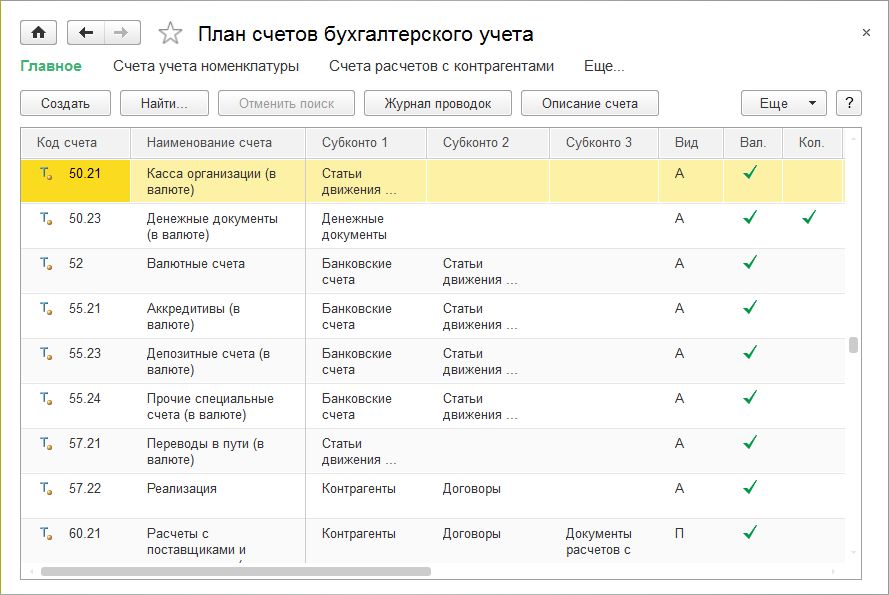

План счетов доступен в 1С 8. 3, находится в разделе «Главное» (подраздел «Настройки»). Счета располагаются в виде таблицы, где отображены код, наименование, признаки каждого счета, разрезы аналитического учета:

3, находится в разделе «Главное» (подраздел «Настройки»). Счета располагаются в виде таблицы, где отображены код, наименование, признаки каждого счета, разрезы аналитического учета:

Субсчета и признаки счетов

Многие счета имеют подчиненные им субсчета. Так, счету 01 (Основные средства) подчинены субсчета: 01.01 (ОС в организации), 01.03 (Арендованное имущество) и другие. Если у счета имеются субсчета, то его в программе нельзя использовать в проводках, можно использовать только подчиненные ему субсчета. Если у счета нет субсчетов, то он используется в проводках.

Счета могут иметь следующие признаки:

- Вид. Счет может быть активным (А), пассивным (П) или активно-пассивным (АП).

- Валютный учет (Вал.) Признак установлен для счетов, на которых производится учет денежных средств в иностранной валюте.

- Количественный учет (Кол.) Признак установлен для таких счетов, на которых, кроме суммового учета, ведется количественный.

К примеру, счет 10 (Материалы), счет 41 (Товары) и другие. В стандартных бухгалтерских отчетах по этим счетам отображаются сумма и количество.

К примеру, счет 10 (Материалы), счет 41 (Товары) и другие. В стандартных бухгалтерских отчетах по этим счетам отображаются сумма и количество. - Учет по подразделениям (Подр.) Если этот признак установлен, проводки по счету выполняются в разрезе подразделений.

- Признак налогового учета по налогу на прибыль (НУ). Используется, когда организация применяет ПБУ 18/02. Если данный признак установлен, проводки по счету отражаются не только в бухучете, но также и в налоговом учете.

- Признак забалансового учета (Заб.). Установлен для забалансовых счетов, таких как «Арендованные основные средства», «ТМЦ, принятые на ответственное хранение» и других. Также забалансовым является счет 001, используемый для операции ввода начальных остатков.

Субконто — аналитический учет

Для аналитического учета по счетам служат так называемые субконто. В роли субконто выступают справочники или документы. Счет может иметь не более трех субконто. Например, счет 01.01 имеет одно субконто – справочник «Основные средства», все движения по этому счету производятся в разрезе ОС, бухгалтерские отчеты тоже формируются по основным средствам.

Например, счет 01.01 имеет одно субконто – справочник «Основные средства», все движения по этому счету производятся в разрезе ОС, бухгалтерские отчеты тоже формируются по основным средствам.

Настройка плана счетов в 1С

Добавить субконто в план счетов 1С 8.3 можно из карточки счета. Однако обратите внимание, в 1С дополнительные субконто добавить можно не на все счета. А корректность заполнения в документах необходимо дополнительно контролировать.

Получите 267 видеоуроков по 1С бесплатно:

В версии 3.0.43.162 в программе появился инструмент «Настройка плана счетов» (доступен из «Плана счетов»). Здесь можно выбрать параметры аналитики для учета НДС, запасов, товаров в рознице, движения денежных средств, расчетов с персоналом, затрат:

Для настройки нужно нажать соответствующую ссылку. Например, на изображении видно, что учет запасов сейчас производится только по номенклатуре. Если необходимо также вести учет по партиям (документам поступления) и/или складам, следует нажать ссылку и в открывшемся окне указать нужные параметры:

При этом на соответствующих счетах в 1С 8. 3 будут добавлены субконто «Партии» и «Склады»:

3 будут добавлены субконто «Партии» и «Склады»:

В более ранних версиях программы настройка аналитического учета доступна через форму «Параметры учета» (раздел «Главное», подраздел «Настройки»).

Предопределенные счета

По умолчанию в программе план счетов уже заполнен, все счета в нем являются предопределенными (т.е. установленными при конфигурировании). Это отображено на пиктограммах счетов – рядом с «самолетиком» есть «кружочек». Предопределенные счета недоступны для изменения (кроме добавления субконто). Пользователь имеет возможность создавать новые счета.

Рекомендуется, чтобы созданием новых счетов или добавлением субконто занимался только опытный специалист.

Настройки счетов учета

Чтобы счета учета заполнялись в документах автоматически, по умолчанию в программе установлены настройки для некоторых разделов учета – например, счета учета номенклатуры, счета учета расчетов с контрагентами и др. Просмотреть или изменить их можно непосредственно из Плана счетов:

Другие настройки счетов учета доступны по кнопке «Еще».

Дополнительная информация. Кнопка «Описание счета» служит для просмотра информации о данном счете. По кнопке «Журнал проводок» можно просмотреть проводки по выбранному счету:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

486-П | Банк России

Отраслевыми стандартами бухгалтерского учета для некредитных финансовых организаций, подготовленными Банком России с учетом требований МСФО (далее — Отраслевые стандарты), установлен порядок бухгалтерского учета на основе метода начисления. Отраслевые стандарты не устанавливают для страховых брокеров кассового метода отражения доходов и расходов в бухгалтерском учете.

Страховые брокеры осуществляют свою деятельность в качестве страховых посредников и не отражают в бухгалтерском учете операции по признанию страховых премий, а также убытков от выплат страхового возмещения.

Принципы признания и определения доходов за оказание посреднических услуг страховые брокеры осуществляют в соответствии с главой 3 Положения № 487-П и МСФО (IFRS) 15 «Выручка по договорам с покупателями», введенным в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н.

В соответствии с пунктом 6 статьи 8 Федерального закона от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты договора страхования (перестрахования), зачисляют данные средства на специальный банковский счет для последующего перечисления страховщику в срок, не превышающий трех рабочих дней. Страховые брокеры не вправе осуществлять иные операции по данному счету.

Поступление денежных средств от страхователя на специальный банковский счет страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20803 «Специальный банковский счет»

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем.

Сумма, подлежащая перечислению страховым брокером страховщику по полученным от страхователя страховым премиям, отражается страховым брокером в дату получения страховой премии от страхователя следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком.

Перечисление денежных средств страховщику со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 20803 «Специальный банковский счет».

Признание дохода в виде выручки от оказания услуг страховыми посредниками страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60332 «Расчеты с покупателями и клиентами»

Кредит счета № 71602 «Доходы от оказания услуг» по символу ОФР 18301.

Поступление вознаграждения за оказанные посреднические услуги страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

В случае удержания вознаграждения за оказанные посреднические услуги из причитающихся страховщику денежных средств в счет оплаты договора страхования (перестрахования) страховой брокер осуществляет следующую бухгалтерскую запись:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

Перечисление денежных средств со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 20803 «Специальный банковский счет».

Порядок ведения аналитического учета определяется страховыми брокерами самостоятельно в стандартах экономического субъекта или иных внутренних документах.

38.02.01 «Экономика и бухгалтерский учет»

Область профессиональной деятельности выпускника:

учет имущества и обязательств организации, проведение и оформление хозяйственных операций, обработка бухгалтерской информации, проведение расчетов с бюджетом и внебюджетными фондами, формирование бухгалтерской отчетности.

Основные виды деятельности бухгалтера:

- документирование хозяйственных операций и ведение бухгалтерского учета имущества организации;

- ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- составление и использование бухгалтерской отчетности;

- выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.

Бухгалтер должен обладать общими компетенциями:

понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес; организовывать собственную

деятельность, выбирать типовые методы и способы выполнения

профессиональных задач, оценивать их эффективность и качество; принимать

решения в стандартных и нестандартных ситуациях и нести за них

ответственность; осуществлять поиск и использование информации,

необходимой для эффективного выполнения профессиональных задач,

профессионального и личностного развития; владеть информационной

культурой, анализировать и оценивать информацию с использованием

информационно-коммуникационных технологий; работать в коллективе и

команде, эффективно общаться с коллегами, руководством, потребителями;

брать на себя ответственность за работу членов команды (подчиненных),

результат выполнения заданий; самостоятельно определять задачи

профессионального и личностного развития, заниматься самообразованием,

осознанно планировать повышение квалификации; ориентироваться в условиях

частой смены технологий в профессиональной деятельности; исполнять

воинскую обязанность, в том числе с применением полученных

профессиональных знаний (для юношей).

Бухгалтер должен обладать профессиональными компетенциями: обрабатывать

первичные бухгалтерские документы; разрабатывать и согласовывать с

руководством организации рабочий план счетов бухгалтерского учета

организации; проводить учет денежных средств, оформлять денежные и

кассовые документы; формировать бухгалтерские проводки по учету

имущества организации на основе рабочего плана счетов бухгалтерского

учета; формировать бухгалтерские проводки по учету источников имущества

организации на основе рабочего плана счетов бухгалтерского учета;

выполнять поручения руководства в составе комиссии по инвентаризации

имущества в местах его хранения; проводить подготовку к инвентаризации и

проверку действительного соответствия фактических данных инвентаризации

данным учета; отражать в бухгалтерских проводках зачет и списание

недостачи ценностей (регулировать инвентаризационные разницы) по

результатам инвентаризации; проводить процедуры инвентаризации

финансовых обязательств организации; формировать бухгалтерские проводки

по начислению и перечислению налогов и сборов в бюджеты различных

уровней; оформлять платежные документы для перечисления налогов и сборов

в бюджет, контролировать их прохождение по расчетно-кассовым банковским

операциям; формировать бухгалтерские проводки по начислению и

перечислению страховых взносов во внебюджетные фонды; оформлять

платежные документы на перечисление страховых взносов во внебюджетные

фонды, контролировать их прохождение по расчетно-кассовым банковским

операциям; отражать нарастающим итогом на счетах бухгалтерского учета

имущественное и финансовое положение организации, определять результаты

хозяйственной деятельности за отчетный период; составлять формы

бухгалтерской отчетности в установленные законодательством сроки;

составлять налоговые декларации по налогам и сборам в бюджет, налоговые

декларации по Единому социальному налогу (ЕСН) и формы статистической

отчетности в установленные законодательством сроки; проводить контроль и

анализ информации об имуществе и финансовом положении организации, ее

платежеспособности и доходности.

Область профессиональной деятельности выпускника:

учет имущества и обязательств организации, проведение и оформление хозяйственных операций, обработка бухгалтерской информации, проведение расчетов с бюджетом и внебюджетными фондами, формирование бухгалтерской отчетности, налоговый учет, налоговое планирование.

Основные виды деятельности бухгалтера, специалиста по налогообложению:

- документирование хозяйственных операций и ведение бухгалтерского учета имущества организации;

- ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- составление и использование бухгалтерской отчетности;

- осуществление налогового учета и налогового планирования в организации;

- выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.

Бухгалтер, специалист по налогообложению должен обладать общими компетенциями:

понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес; организовывать собственную

деятельность, определять методы и способы выполнения профессиональных

задач, оценивать их эффективность и качество; решать проблемы, оценивать

риски и принимать решения в нестандартных ситуациях; осуществлять

поиск, анализ и оценку информации, необходимой для постановки и решения

профессиональных задач, профессионального и личностного развития;

использовать информационно-коммуникационные технологии для

совершенствования профессиональной деятельности; работать в коллективе и

команде, обеспечивать ее сплочение, эффективно общаться с коллегами,

руководством, потребителями; ставить цели, мотивировать деятельность

подчиненных, организовывать и контролировать их работу с принятием на

себя ответственности за результат выполнения заданий; самостоятельно

определять задачи профессионального и личностного развития, заниматься

самообразованием, осознанно планировать повышение квалификации; быть

готовым к смене технологий в профессиональной деятельности; исполнять

воинскую обязанность, в том числе с применением полученных

профессиональных знаний (для юношей).

Бухгалтер, специалист по налогообложению должен обладать профессиональными компетенциями: обрабатывать

первичные бухгалтерские документы; разрабатывать и согласовывать с

руководством организации рабочий план счетов бухгалтерского учета

организации; проводить учет денежных средств, оформлять денежные и

кассовые документы; формировать бухгалтерские проводки по учету

имущества организации на основе рабочего плана счетов бухгалтерского

учета; ведение бухгалтерского учета источников формирования имущества,

выполнение работ по инвентаризации имущества и финансовых обязательств

организации; формировать бухгалтерские проводки по учету источников

имущества организации на основе рабочего плана счетов бухгалтерского

учета; выполнять поручения руководства в составе комиссии по

инвентаризации имущества в местах его хранения; проводить подготовку к

инвентаризации и проверку действительного соответствия фактических

данных инвентаризации данным учета; отражать в бухгалтерских проводках

зачет и списание недостачи ценностей (регулировать инвентаризационные

разницы) по результатам инвентаризации; проводить процедуры

инвентаризации финансовых обязательств организации; проведение расчетов с

бюджетом и внебюджетными фондами; формировать бухгалтерские проводки по

начислению и перечислению налогов и сборов в бюджеты различных уровней;

оформлять платежные документы для перечисления налогов и сборов в

бюджет, контролировать их прохождение по расчетно-кассовым банковским

операциям; формировать бухгалтерские проводки по начислению и

перечислению страховых взносов во внебюджетные фонды; оформлять

платежные документы на перечисление страховых взносов во внебюджетные

фонды, контролировать их прохождение по расчетно-кассовым банковским

операциям; отражать нарастающим итогом на счетах бухгалтерского учета

имущественное и финансовое положение организации, определять результаты

хозяйственной деятельности за отчетный период; составлять формы

бухгалтерской отчетности в установленные законодательством сроки;

составлять налоговые декларации по налогам и сборам в бюджет, налоговые

декларации по Единому социальному налогу (ЕСН) и формы статистической

отчетности в установленные законодательством сроки; проводить контроль и

анализ информации об имуществе и финансовом положении организации, ее

платежеспособности и доходности; организовывать налоговый учет;

разрабатывать и заполнять первичные учетные документы и регистры

налогового учета; проводить определение налоговой базы для расчета

налогов и сборов, обязательных для уплаты; применять налоговые льготы в

используемой системе налогообложения при исчислении величины налогов и

сборов, обязательных для уплаты; проводить налоговое планирование

деятельности организации.

Параллельный учет на РСБУ и ЕПС/ОСБУ

Программа «Мой ломбард» обеспечивает ведение параллельного учета как на стандартном плане счетов (РСБУ), так и на новом едином плане счетов (ЕПС и ОСБУ) согласно новым отраслевым стандартам бухгалтерского учета.

Система учитывает все нововведения в учете займов и залогов, таких как расчет эффективной ставки процента по займу, расчет амортизированной стоимости займа и отражение корректировок по первоначальному признанию. Так же в системе предусмотрены все блоки по кадровому учете (резервы отпусков), учету основных средств и нематериальных активов, расчета резервов под обесценение, отражение корректировок по ОНО/ОНА и прочих разделов учета.

Основой данного блока является справочник соответствий между счетами плана счетов РСБУ и ЕПС, это так называемый мэппинг (mapping) счетов, который позволяет определить правила, по которым будут формироваться проводки на новом плане счетов. Данный подход уже отлично себя зарекомендовал на микрофинансовом рынке в нашем продукте «Моя МФО» и здесь работает такая же схема. Настройка соответствий является базовой, она бесплатна для наших пользователей и входит в пакет программы.

Настройка соответствий является базовой, она бесплатна для наших пользователей и входит в пакет программы.

После загрузки этой базовой настройки предполагается ввод остатков по ЕПС и ОСБУ. Для этого в системе имеется отдельный специальный документ, который на основе остатков по РСБУ создает автоматически остатки по ЕПС, при этом по каждой аналитике происходит программное автоматическое создание лицевых счетов.

Далее происходит работа в обычном режиме. При проведении документов, в системе формируются проводки по двум планам счетов, по РСБУ и новому ЕПС. В каждом документе можно увидеть отображение проводок.

Поскольку на текущий момент бухгалтерский учет в ломбардах ведется по плану счетов РСБУ, план счетов можно временно не включать, а дождаться начала работы по новым требованиям. Наша рекомендация — начинать вести учет по ЕПС с 2021 года (несмотря на то, что по требованиям ломбарды должны вести учет по ЕПС с 2022 г.), поскольку отчетность сдается за 2 года, и гораздо удобнее, когда данные за 2021 год будут уже сформированы автоматически самой системой.

План счетов (COA) Определение

Что такое план счетов (COA)?

План счетов (COA) — это индекс всех финансовых счетов в главной книге компании. Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых операций, которые компания проводила в течение определенного отчетного периода, с разбивкой на подкатегории.

Ключевые выводы

- План счетов (COA) — это финансовый организационный инструмент, который предоставляет полный список всех счетов в главной книге компании, разбитых на подкатегории.

- Он используется для организации финансов и дает заинтересованным сторонам, таким как инвесторы и акционеры, более четкое представление о финансовом состоянии компании.

- Чтобы читателям было легче находить определенные счета, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Как работают планы счетов (COA)

Компании используют план счетов (COA), чтобы организовать свои финансы и дать заинтересованным сторонам, таким как инвесторы и акционеры, более четкое представление об их финансовом состоянии. Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Список каждой учетной записи, которой владеет компания, обычно отображается в том порядке, в котором эти счета отображаются в ее финансовых отчетах. Это означает, что сначала указываются балансовые счета, активы, обязательства и собственный капитал, а затем в отчете о прибылях и убытках идут счета — доходы и расходы.

Для небольшой корпорации сертификаты подлинности могут включать следующие субсчета в счет активов:

Счет пассивов может иметь субсчета, такие как:

Акционерный капитал можно разбить на следующие счета:

Чтобы читателям было легче находить определенные счета, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Вот способ подумать о том, как сертификаты подлинности соотносятся с вашими финансами. Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном банке. Когда вы входите в свою учетную запись в Интернете, вы обычно попадаете на страницу обзора, на которой отображается баланс каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими счетами в одном месте, например Mint или Personal Capital, то, на что вы смотрите, в основном то же самое, что и COA компании.Вы можете увидеть все свои активы и обязательства на одной странице.

Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном банке. Когда вы входите в свою учетную запись в Интернете, вы обычно попадаете на страницу обзора, на которой отображается баланс каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими счетами в одном месте, например Mint или Personal Capital, то, на что вы смотрите, в основном то же самое, что и COA компании.Вы можете увидеть все свои активы и обязательства на одной странице.

Пример сертификата подлинности

В счетах отчета о прибылях и убытках доходы и расходы могут быть разделены на операционные доходы, операционные расходы, внереализационные доходы и внереализационные убытки. Кроме того, счета операционных доходов и операционных расходов могут быть дополнительно организованы по бизнес-функциям и / или подразделениям компании.

Многие организации структурируют свои сертификаты подлинности таким образом, чтобы информация о расходах собиралась отдельно по отделам; таким образом, отдел продаж, технический отдел и бухгалтерия имеют одинаковый набор счетов расходов. Примеры счетов расходов включают стоимость проданных товаров (COGS), амортизационные расходы, коммунальные расходы и расходы на заработную плату.

Примеры счетов расходов включают стоимость проданных товаров (COGS), амортизационные расходы, коммунальные расходы и расходы на заработную плату.

Особые соображения

Сертификаты подлинности могут отличаться и быть адаптированы для отражения деятельности компании. Однако они также должны соблюдать рекомендации Совета по стандартам финансового учета (FASB) и общепринятые принципы бухгалтерского учета (GAAP).

Решающее значение имеет то, что сертификаты подлинности сохраняются из года в год. Это гарантирует, что можно будет проводить точные сравнения финансов компании с течением времени.

План счетов: полное руководство с примерами

План счетов — одна из тех неизвестных частей вашего бухгалтерского программного обеспечения, о которых мы даже не задумываемся. Большинство предпринимателей не понимают, что план счетов представляет собой основу вашего бухгалтерского процесса. Если вы неправильно настроите план счетов, ваша бухгалтерская и финансовая отчетность окажут серьезное негативное влияние. В этом окончательном руководстве мы не только исследуем примеры общего плана счетов, но и обсуждаем передовые методы правильной настройки вашего плана счетов.

В этом окончательном руководстве мы не только исследуем примеры общего плана счетов, но и обсуждаем передовые методы правильной настройки вашего плана счетов.

Как мы обсуждали в нашей статье «Бухгалтерские услуги для малого бизнеса», план счетов представляет собой список всех счетов, отслеживаемых вашим бизнесом в главной книге бухгалтерского программного обеспечения.

Почему важен план счетов?Думайте о плане счетов как о фундаменте здания, в плане счетов вы решаете, как ваши транзакции классифицируются и отражаются в ваших финансовых отчетах.

Несмотря на то, что план счетов может быть одинаковым для предприятий в аналогичных отраслях, вам следует создать план счетов, который будет уникальным для вашего бизнеса. Вы должны спросить себя, что я хочу отслеживать в своем бизнесе и как я хочу организовать эту информацию? Например, мы часто предлагаем нашим клиентам разбивать свои продажи по потокам доходов, а не просто объединять все продажи в категорию доходов. Таким образом вы легко поймете, какие продукты или услуги приносят наибольшую прибыль вашему бизнесу.Будьте осторожны, чтобы не усложнить ваш план счетов. Если вы создадите слишком много категорий в своем плане счетов, вы можете затруднить чтение и анализ финансовых отчетов. Следовательно, вам необходимо найти правильный баланс между созданием плана счетов, который организует транзакции по широким категориям и обеспечивает необходимый уровень детализации для принятия обоснованных бизнес-решений.

Таким образом вы легко поймете, какие продукты или услуги приносят наибольшую прибыль вашему бизнесу.Будьте осторожны, чтобы не усложнить ваш план счетов. Если вы создадите слишком много категорий в своем плане счетов, вы можете затруднить чтение и анализ финансовых отчетов. Следовательно, вам необходимо найти правильный баланс между созданием плана счетов, который организует транзакции по широким категориям и обеспечивает необходимый уровень детализации для принятия обоснованных бизнес-решений.

Практически во всех программах бухгалтерского учета план счетов сгруппирован в определенном числовом диапазоне, который определяет тип счета и место в финансовых отчетах.Ниже показано, как Xero обычно группирует свой план счетов, QuickBooks использует аналогичную методологию:

| Числовой диапазон | Тип счета | Финансовый отчет |

| 100–199 | Активы | Бухгалтерский баланс |

| 200–299 | Обязательства | Бухгалтерский баланс |

| 300–399 | Собственный капитал | Бухгалтерский баланс |

| 400–499 | Доход | Прибыль и убыток |

| 500–599 | Себестоимость проданной продукции | Прибыль и убыток |

| 600–699 | Операционные расходы | Прибыль и убыток |

| 700–799 | Уплачено налогов | Прибыль и убыток |

| 800–899 | Прочие расходы | Прибыль и убыток |

Ниже приведен пример типичного плана счета:

| * Код | * Имя | * Тип |

| 101 | Расчетный счет | Банк |

| 102 | Сберегательный счет | Банк |

| 120 | Дебиторская задолженность | Дебиторская задолженность |

| 130 | Предоплата | Текущие активы |

| 140 | Опись | Опись |

| 150 | Оргтехника | Основные средства |

| 151 | За вычетом накопленной амортизации офисного оборудования | Основные средства |

| 160 | Компьютерное оборудование | Основные средства |

| 161 | За вычетом накопленной амортизации компьютерного оборудования | Основные средства |

| 200 | Счета к оплате | Счета к оплате |

| 205 | Начисления | Текущее обязательство |

| 210 | Требования о неоплаченных расходах | Требования о неоплаченных расходах |

| 215 | Заработная плата | Заработная плата |

| 216 | Заработная плата — Заработная плата | Текущее обязательство |

| 220 | Налог с продаж | Налог с продаж |

| 230 | Налог на сотрудников | Текущее обязательство |

| 231 | Удержание федерального налога | Текущее обязательство |

| 232 | Удержание государственной пошлины | Текущее обязательство |

| 233 | Выплата вознаграждения работникам | Текущее обязательство |

| 234 | Задолженность по удержаниям работникам | Текущее обязательство |

| 235 | ВОМ к оплате | Текущее обязательство |

| 240 | К уплате подоходного налога | Текущее обязательство |

| 250 | Suspense | Текущее обязательство |

| 255 | Историческая корректировка | Историческая корректировка |

| 260 | Округление | Округление |

| 265 | Отслеживание переводов | Отслеживание |

| 290 | Кредит | Долгосрочная ответственность |

| 300 | Вклад владельцев | Собственный капитал |

| 310 | Ничья владельцев | Собственный капитал |

| 320 | Нераспределенная прибыль | Нераспределенная прибыль |

| 330 | Обыкновенные акции | Собственный капитал |

| 400 | Продажа | Доход |

| 460 | Прочие доходы | Доход |

| 470 | Процентный доход | Доход |

| 480 | Возврат | Доход |

| 500 | Себестоимость проданной продукции | Прямые затраты |

| 600 | Реклама | Расход |

| 604 | Комиссия за банковское обслуживание | Расход |

| 608 | Расходы на уборку | Расход |

| 612 | Консалтинг и бухгалтерский учет | Расход |

| 620 | Развлечения | Расход |

| 624 | Почтовая оплата и доставка | Расход |

| 628 | Общие расходы | Расход |

| 632 | Страхование | Расход |

| 640 | Юридические расходы | Расход |

| 644 | Утилиты | Расход |

| 648 | Автомобильные расходы | Расход |

| 652 | Офисные расходы | Расход |

| 656 | Полиграфия и канцелярские товары | Расход |

| 660 | Аренда | Расход |

| 664 | Ремонт и обслуживание | Расход |

| 668 | Заработная плата | Расход |

| 669 | Заработная плата и оклады — Калифорния | Расход |

| 672 | Расходы по налогу на заработную плату | Расход |

| 676 | Взносы и подписки | Расход |

| 680 | Телефон и Интернет | Расход |

| 684 | Путешествие | Расход |

| 690 | Плохие долги | Расход |

| 700 | Амортизация | Расход |

| 0 | Расходы по подоходному налогу | Расход |

| 720 | Расходы по федеральному налогу | Расход |

| 721 | Расходы по государственной пошлине | Расход |

| 722 | Расходы на выплату вознаграждения работникам | Расход |

| 723 | Расход на ВОМ | Расход |

| 800 | Процентные расходы | Расход |

| 810 | Переоценка банка | Переоценка банка |

| 815 | Нереализованная валютная прибыль | Нереализованная валютная прибыль |

| 820 | Реализованная валютная прибыль | Реализованная валютная прибыль |

| 835 | Выручка, полученная авансом | Текущее обязательство |

| 855 | Клиринговый счет | Текущее обязательство |

В приведенном выше примере вы заметите, что код счета 480 «Возврат» указан как счет доходов, но вы можете спросить себя: не является ли возврат средств сокращением продаж? Да, на бухгалтерском жаргоне они называются контрсчетами. Они предназначены для прямого сокращения конкретных счетов, таких как доход, почему? Потому что, будучи помещенным в категорию доходов, вы сможете видеть свой общий доход и ваши возмещения в одном разделе отчета о прибылях и убытках.

Они предназначены для прямого сокращения конкретных счетов, таких как доход, почему? Потому что, будучи помещенным в категорию доходов, вы сможете видеть свой общий доход и ваши возмещения в одном разделе отчета о прибылях и убытках.

Что такое план счетов?

Вы знаете, что говорят: «За каждую минуту, потраченную на организацию, зарабатывается час». А когда дело доходит до бухгалтерского учета, потратив время на организацию, вы сможете сэкономить несколько часов спустя… не говоря уже о деньгах.Вот почему вам нужен надежный инструмент бухгалтерского учета организации, например план счетов (COA). Что такое план счетов?

Что такое план счетов?

План счетов (COA) — это инструмент бухгалтерского учета, в котором перечислены все счета, на которых вы записываете транзакции. Это также счета, включенные в вашу главную книгу. Предоставляя удобный для чтения обзор всех ваших бизнес-счетов, план счетов показывает, куда идут деньги, что может помочь в прогнозировании и сокращении расходов.

Ваш COA разбивает транзакции вашего бизнеса на пять основных счетов и столько дополнительных счетов, сколько вам нужно для целей бюджетирования и налогообложения.

Пять типов счетов в бухгалтерском учете:

- Счета активов

- Счета пассива

- Счета капитала

- Счета доходов (доходов)

- Расходные счета

Счета активов

Итак, что такое активы? Ваши активы — это материальные и нематериальные вещи, которыми вы владеете, которые повышают ценность вашего бизнеса.Счет в коммерческом банке (например, чек) является примером актива.

У вас могут быть как оборотные, так и внеоборотные активы. Оборотные активы — это ценности, которые можно конвертировать в наличные в течение одного года, например, дебиторская задолженность. С другой стороны, внеоборотный актив — это долгосрочный актив, который обычно не конвертируется в денежные средства в течение одного года, как автомобиль.

Учет операций: Дебиты увеличивают активы, а кредиты уменьшают их

Счета пассива

Счета пассива отражают задолженность вашего предприятия. Ссуды и кредиторская задолженность являются примерами обязательств, которые могут возникнуть у вас.

Ссуды и кредиторская задолженность являются примерами обязательств, которые могут возникнуть у вас.

Ваши обязательства могут быть краткосрочными или долгосрочными. Краткосрочные или текущие обязательства — это долги, которые вы ожидаете выплатить в течение одного года, как и кредиторская задолженность. Долгосрочные или долгосрочные обязательства — это долги, на погашение которых уходит более одного года, как, например, ссуды для бизнеса.

Учет операций: Кредиты увеличивают обязательства, а дебет уменьшают их

Счета капитала

Ваш капитал показывает вам, сколько стоит ваш бизнес.Вы можете найти бизнес-капитал, вычтя свои обязательства из своих активов. Чем больше у вас обязательств, тем больше уменьшается ваш капитал.

Учет операций: Кредиты увеличивают капитал, а дебет уменьшают его

Счета доходов

Бизнес-доход, или доход, — это деньги, которые ваш бизнес генерирует либо от операций (например, продажа продукции), либо от неоперационных операций (например, процентов). Поэтому, когда ваш бизнес зарабатывает деньги, записывайте транзакции в свои счета доходов.

Поэтому, когда ваш бизнес зарабатывает деньги, записывайте транзакции в свои счета доходов.

Запись транзакций: Кредиты увеличивают доход, а дебет уменьшают их

Расходные счета

И последнее, но не менее важное: в счетах расходов вы записываете расходы своего бизнеса. Расходы — это расходы, которые вы несете во время работы, например, расходы на рекламу и заработную плату.

Запись транзакций: Дебет увеличивает расходы, а кредит уменьшает их

План счетов список

Теперь, когда вы знаете определение плана счетов, пора посмотреть, как он работает.Когда вы записываете транзакции, вы добавляете их в субсчета. Затем субсчета подразделяются на пять основных счетов (например, счет активов). Используемые субаккаунты зависят от вашего бизнеса.

Итак, как именно должен выглядеть ваш бухгалтерский план счетов? Хотя субаккаунты, которые вы используете, могут отличаться, вот пример того, как вы можете организовать свой сертификат подлинности:

- Счета активов

- Проверка

- Экономия

- Мелкие наличные

- Дебиторская задолженность

- Пассивные счета

- Счета к оплате

- Собран налог с продаж

- Обязательства по налогу на заработную плату

- Акционерный счет

- Счета доходов

- Проценты по банковскому счету

- Продукт XYZ Продажи

- Прочие доходы

- Расходные счета

- Реклама

- Оборудование

- Страхование

- Канцелярские товары

- Расходы на заработную плату

Независимо от того, какие субсчета вы используете, сертификат подлинности поможет вам оставаться организованным, делая ваши бухгалтерские книги ясными и понятными. Таким образом, вы не перечисляете каждую транзакцию в одном из пяти основных аккаунтов. Вместо этого вы указываете их в соответствующих субсчетах.

Таким образом, вы не перечисляете каждую транзакцию в одном из пяти основных аккаунтов. Вместо этого вы указываете их в соответствующих субсчетах.

Как настроить план счетов

Теперь, когда вы знаете, что такое план счетов, вам нужно знать, как его создать. Назначьте группы номеров каждой из пяти категорий. Затем пронумеруйте каждую учетную запись в соответствии с категорией, к которой она принадлежит.

Например, ваши активы 100-199. Поскольку наличные — это счет в категории активов, вы должны пронумеровать его сотнями.

Вы можете выбрать систему нумерации, которая лучше всего подходит для вашего бизнеса. В зависимости от размера вашего бизнеса вы можете использовать меньшие числа, чем в крупной корпорации (например, трехзначное против четырехзначного). Например, ваш сертификат подлинности может выглядеть так:

- Активы: от 100 до 199

- Проверок: 105

- Экономия: 115

- Обязательства: от 200 до 299

- Счета к оплате: 205

- Собрано налог с продаж: 220

- Средства: от 300 до 399

- Доход: от 400 до 499

- Проценты по банковскому счету: 420

- Продажи продукта XYZ: 440

- Расходы: от 500 до 599

- Реклама: 540

- Оснащение: 550

- Страхование: 570

С другой стороны, крупные предприятия обычно используют четырехзначные числа (например,г. , 1000). Если ваш бизнес существенно вырастет, вам, вероятно, придется прибавлять цифры.

, 1000). Если ваш бизнес существенно вырастет, вам, вероятно, придется прибавлять цифры.

Независимо от того, какой у вас план нумерации счетов, убедитесь, что он вам понятен. Цифры предназначены для облегчения записи транзакций. Некоторые владельцы малого бизнеса используют комбинацию букв и цифр (например, A100).

Оставляйте пустые числа между счетами, чтобы их можно было добавлять в будущем. Старайтесь поддерживать единообразие своих счетов, чтобы вы могли сравнивать финансовое состояние своего бизнеса из года в год.

Пример плана счетов

Чтобы получить больше наглядности, вот образец плана счетов:

Быть в курсе бухгалтерских записей вашего бизнеса может занять ваше время. Бухгалтерское программное обеспечение Patriot позволяет создавать счета, записывать платежи и многое другое. Попробуйте бесплатно сегодня! Ваши организованные книги будут вам благодарны.

Эта статья была обновлена с момента ее первоначальной публикации 24 июня 2014 г.

— Пример | Формат | Структурированный шаблон

Что такое план счетов? — Определение

План счетов — это список всех счетов в главной книге бухгалтерской системы. В отличие от пробного баланса, в котором перечислены только те счета, которые активны или имеют остатки на конец периода, на диаграмме перечислены все счета в системе. Это простой список номеров и имен счетов. Он не содержит никакой другой информации о каждой учетной записи, такой как балансы, дебеты и кредиты, как это делает пробный баланс.

Вы можете думать об этом как о картотеке счетов, которые бухгалтер и бухгалтерское программное обеспечение могут использовать для записи транзакций, составления отчетов и подготовки финансовых отчетов в течение года.

План счетов Формат и система счисления

Каждому счету обычно присваивается номер в зависимости от того, в каком порядке он отображается в финансовых отчетах. Обычно сначала представляются балансовые счета, а затем отчеты о прибылях и убытках. Таким образом, счетам присваиваются номера и они располагаются в следующем порядке: активы, пассивы, собственный капитал, доходы, расходы, прочее.

Обычно сначала представляются балансовые счета, а затем отчеты о прибылях и убытках. Таким образом, счетам присваиваются номера и они располагаются в следующем порядке: активы, пассивы, собственный капитал, доходы, расходы, прочее.

Большинство компаний используют систему нумерации, которая группирует счета по категориям финансовых отчетов. Например, все счета активов могут иметь префикс 1, в то время как счета пассивов могут иметь префикс 2. Эта система нумерации выглядит так:

- Активы: 1-001

- Обязательства: 2-001

- Капитал: 3-001

- Выручка: 4-001

- Расходы: 5-001

- Другой: 6-001

Эта система нумерации помогает бухгалтерам и бухгалтерам отслеживать счета вместе с тем, к какой категории они принадлежат.Например, если название или описание учетной записи неоднозначны, бухгалтер может просто взглянуть на префикс, чтобы точно узнать, что это такое. Взять, к примеру, страховку. Счет можно просто назвать «страховой зачет». Что это обозначает? Это предоплаченный актив или оплаченные расходы? Бухгалтер сможет определить разницу по номеру счета. Актив будет иметь префикс 1, а расходы — 5. Эта структура может избежать путаницы в бухгалтерском процессе и гарантировать, что при записи транзакций выбран правильный счет.

Что это обозначает? Это предоплаченный актив или оплаченные расходы? Бухгалтер сможет определить разницу по номеру счета. Актив будет иметь префикс 1, а расходы — 5. Эта структура может избежать путаницы в бухгалтерском процессе и гарантировать, что при записи транзакций выбран правильный счет.

Хотя большинство программных пакетов бухгалтерского учета, таких как Quickbooks, поставляются со стандартным списком счетов или списком счетов по умолчанию, бухгалтеры могут настраивать и настраивать структуру своих счетов в соответствии с их бизнесом и отраслью.

Например, у многих компаний есть разные отделы, которые несут схожие расходы, например, на поставки. Руководство может захотеть оценить расходы на расходные материалы для каждого отдела, чтобы увидеть, какой из них использует свои ресурсы наиболее эффективно. Чтобы упростить это сравнение, бухгалтер мог пометить расходы по разным отделам или просто использовать разные нумерованные счета для каждого отдела.Отдел 1 мог использовать 5-001-1 для расходования средств на расходные материалы, в то время как отдел 2 мог использовать 5-0001-2, чтобы отличать его от других отделов.

Пример и шаблон

Как пользоваться планом счетов

Существует много разных способов структурировать план счетов, но важно помнить, что простота является ключевым моментом. Чем больше счетов добавлено в схему и чем сложнее система нумерации, тем сложнее будет их отслеживать и фактически использовать систему учета.Простое всегда лучше, чем сложное.

Вот стандартный пример плана счетов.

Как вы можете видеть, каждая учетная запись указана в числовом порядке в порядке финансового отчета с номером в первом столбце и именем или описанием во втором столбце.

Как создать план счетов

Есть несколько вещей, которые вы должны помнить при построении плана счетов для своего бизнеса.

Нумерация — Не используйте все одновременные номера для своих учетных записей.Возможно, вам понадобится добавить учетные записи в будущем. Если вы не будете оставлять пробелы между цифрами, вы не сможете добавлять новые аккаунты в правильном порядке. Например, предположим, что ваш денежный счет — 1-001, а ваш счет дебиторской задолженности — 1-002, теперь вы хотите добавить счет мелкой наличности. Ну, это должно быть указано в таблице между денежными средствами и дебиторской задолженностью, но между ними нет числа. Посмотрите на числовой шаблон в нашем примере выше.

Например, предположим, что ваш денежный счет — 1-001, а ваш счет дебиторской задолженности — 1-002, теперь вы хотите добавить счет мелкой наличности. Ну, это должно быть указано в таблице между денежными средствами и дебиторской задолженностью, но между ними нет числа. Посмотрите на числовой шаблон в нашем примере выше.

Размер — Настройте диаграмму так, чтобы у нее было достаточно учетных записей для правильной записи транзакций, но не переусердствуйте.Чем больше у вас счетов, тем сложнее будет объединить их в финансовые отчеты и отчеты. Кроме того, важно периодически просматривать диаграмму и объединять повторяющиеся учетные записи.

Изменения — Вам неизбежно придется добавлять учетные записи в диаграмму в будущем, но не меняйте кардинально структуру нумерации и общее количество учетных записей в будущем. Большое изменение затруднит сравнение бухгалтерских записей за эти годы.

План счетов— определение, как настроить, категории

Что такое план счетов?

План счетов — это инструмент, который перечисляет все финансовые счета, включенные в финансовые отчеты Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления относятся к компании. Он позволяет классифицировать все финансовые операции, которые компания проводила в течение определенного отчетного периода.

Эти три основных заявления относятся к компании. Он позволяет классифицировать все финансовые операции, которые компания проводила в течение определенного отчетного периода.

Компании часто используют план счетов для организации своих записей, предоставляя полный список всех счетов в главной бухгалтерской книге. Диаграмма позволяет легко подготовить информацию для оценки финансовых показателей компании в любой момент времени.

План счетов содержит имя каждой из перечисленных учетных записей, краткое описание и идентификационные коды, характерные для каждой учетной записи. Сначала указываются балансовые счета, за ними следуют счета в отчете о прибылях и убытках.

Балансовые счета включают активы, обязательства и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс, и счета далее разбиваются на различные подкатегории. Счета в отчете о прибылях и убытках включают доходы и расходы, и эти счета также разбиты на подкатегории.

Счета в отчете о прибылях и убытках включают доходы и расходы, и эти счета также разбиты на подкатегории.

Настройка плана счетов

При настройке плана счетов, как правило, перечисленные счета будут зависеть от характера бизнеса.Например, таксомоторный бизнес будет включать определенные учетные записи, относящиеся к таксомоторному бизнесу, в дополнение к общим счетам, общим для всех предприятий. Например, таксомоторный бизнес будет включать счет расхода топлива, который не является общим для всех предприятий, но он не будет включать инвентарный счет, поскольку таксомоторный бизнес — это сервисный бизнес, который не имеет запасов.

Обычно при включении счетов в план счетов следует использовать систему нумерации для упрощения идентификации.Нумерация также упрощает запись транзакции. Малые предприятия обычно используют трехзначные числа, в то время как крупные предприятия используют четырехзначные числа, чтобы оставить место для дополнительных чисел по мере роста бизнеса.

Группы номеров назначаются каждой из пяти основных категорий, а в конце оставляются пустые номера, чтобы в будущем можно было добавлять дополнительные учетные записи. Кроме того, нумерация должна быть согласованной, чтобы руководству было легче накапливать информацию о компании от одного периода к другому.

Пример: система нумерации крупного бизнеса

- Активы: 1000-1999

- Обязательства: 2000-2999

- Собственный капитал: 3000-3999

- Выручка: 4000-4999

- Расходы: 5000-5999

Категории в плане счетов

Каждый из счетов в плане счетов соответствует двум основным финансовым отчетам, т. Е. Балансу и отчету о прибылях и убытках.

Балансовые счета

Такие счета необходимы при создании баланса для бизнеса.Балансовые счета включают следующее:

1. Счета активов

Счет активов предоставляет список всех категорий активов, которыми владеет предприятие. Счет может включать нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы представляют собой идентифицируемые немонетарные активы, не имеющие физического содержания. Как и все активы, нематериальные активы (например, товарные знаки, патенты и программное обеспечение), текущие активы (например, наличные деньги, дебиторская задолженность и

Счет может включать нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы представляют собой идентифицируемые немонетарные активы, не имеющие физического содержания. Как и все активы, нематериальные активы (например, товарные знаки, патенты и программное обеспечение), текущие активы (например, наличные деньги, дебиторская задолженность и

) Каждый счет актива может быть пронумерован в последовательности, например 1000, 1020, 1040, 1060. , так далее.Нумерация соответствует традиционному формату бухгалтерского баланса, начиная с оборотных активов, за которыми следуют основные средства.

2. Счета пассива

Счета пассива содержат список категорий всех долгов, которые предприятие должно своим кредиторам. Обычно счета с обязательством включают слово «к оплате» в своем названии и могут включать в себя счета к оплате. Счета к оплате. Счета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность, счета к оплате, заработная плата, проценты к уплате и т. Д.

Кредиторская задолженность, счета к оплате, заработная плата, проценты к уплате и т. Д.

Счета пассива также следуют традиционному формату баланса, начиная с текущих обязательств, за которыми следуют долгосрочные обязательства. Система счисления для каждого счета обязательств может начинаться с 2000 года и использовать последовательность, которую легко отслеживать и сравнивать в разные отчетные периоды.

3. Счета собственного капитала

Капитал представляет собой стоимость, которая остается в бизнесе после вычета всех обязательств из активов.Собственный капитал Собственный капитал Собственный капитал определяется как доля от общей стоимости активов компании, на которую могут претендовать владельцы (индивидуальное предприятие или товарищество) и акционеры (если это корпорация). Он рассчитывается путем вычитания всех обязательств из общей стоимости актива (Капитал = Активы — Обязательства). измеряет ценность компании для акционеров компании.

Некоторые компоненты счета собственного капитала владельца включают обыкновенные акции, привилегированные акции и нераспределенную прибыль.Система нумерации счета собственного капитала для крупной компании может продолжаться от счетов обязательств и начинаться с 3000 до 3999.

Счета отчета о прибылях и убытках

Основные компоненты счетов отчета о прибылях и убытках включают счета доходов и счета расходов.

1. Счета доходов

Счета доходов фиксируют и регистрируют доходы, которые предприятие получает от продажи своих продуктов и услуг. Он включает только доходы, связанные с основными функциями бизнеса, и исключает доходы, не связанные с основной деятельностью бизнеса.

Некоторые подкатегории, которые могут быть включены в счет доходов, включают счет скидок с продаж, счет возвратов продаж, счет процентных доходов и т. Д. Нумерация для каждого счета доходов может начинаться с 4000.

2. Счета расходов

Счета расходов

Расходный счет — последняя категория в плане счетов. Он включает в себя список всех счетов, используемых для учета денег, потраченных на получение доходов для бизнеса. Расходы могут быть привязаны к конкретным продуктам или видам деятельности, приносящей доход.

Простым способом организации счетов расходов является создание учетной записи для каждого расхода, указанного в Приложении C налоговой формы IRS Налоговая форма Приложения C используется для отчета о прибылях и убытках от бизнеса. Это форма, в которой индивидуальные предприниматели (индивидуальные владельцы предприятий) и добавляют другие учетные записи, которые зависят от характера бизнеса. Каждому счету расходов могут быть присвоены номера, начиная с 5000.

Резюме

Настройка плана счетов может предоставить полезный инструмент, который позволяет руководству компании легко регистрировать транзакции, составлять финансовые отчеты и проверять доходы и расходы. в деталях.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали пояснение CFI к плану счетов. CFI предлагает программу сертификации аналитиков финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.В этом руководстве будет

- Как связаны 3 финансовых отчета Как связаны 3 финансовых отчета Как связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли.

В этом руководстве рассказывается, как рассчитать

В этом руководстве рассказывается, как рассчитать - Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование строк отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Понимание вашего плана счетов — Справочный центр

Из этой статьи вы узнаете, как перемещаться и использовать страницу План счетов . Во второй части этой статьи объясняется, как использовать учетную запись типа и как их использовать.

Вы можете перемещаться между типами учетных записей, используя вкладки в верхней части страницы. Вы увидите вкладку для счетов Активы , Обязательства , Доход , Расходы и Собственный капитал .

Чтобы добавить новую учетную запись, нажмите Добавить учетную запись и введите Тип учетной записи и Имя учетной записи (необязательно: введите идентификатор учетной записи и Описание ). По завершении нажмите Сохранить.

По завершении нажмите Сохранить.

Имя учетной записи , ID и Описание можно отредактировать в любое время, щелкнув значок серого карандаша справа от учетной записи, которую вы хотите изменить.

Учетные записиможно заархивировать, щелкнув значок серого карандаша справа от учетной записи и выбрав опцию Архивировать учетную запись , которая появляется в новом открывшемся окне.

После того, как учетная запись была заархивирована, вы все еще можете запускать отчеты для учетной записи и сохранять любые транзакции, которые были отнесены к ней, но будет невозможно использовать учетную запись для любых новых транзакций, если она не будет разархивирована (что может можно сделать в любое время, выполнив указанные выше действия в обратном порядке). Когда учетная запись заархивирована, вы увидите новый тег рядом с ней на странице «План счетов».

Вы также можете полностью заархивировать учетную запись, то есть удалить ее из отчетов и со страницы транзакций, удалив все транзакции в ней перед тем, как следовать указанным выше инструкциям, чтобы заархивировать ее. Если в нем нет транзакций, а затем он архивируется, он не будет отображаться в отчетах, в транзакциях и не будет вариантом для будущих транзакций.

Если в нем нет транзакций, а затем он архивируется, он не будет отображаться в отчетах, в транзакциях и не будет вариантом для будущих транзакций.

Налоги с продаж

Когда вы добавите налог с продаж, Wave создаст для вас соответствующую учетную запись на вкладке «Обязательства». Для получения дополнительных сведений об учете налогов с продаж в Wave щелкните здесь.

ID счетов

Если вы работаете с бухгалтером или переходите на Wave из другого бухгалтерского программного обеспечения, идентификаторы учетных записей добавляют языковой слой в ваш план счетов, который помогает вам или пользователям вашего аккаунта быстрее обращаться к информации.Это необязательная часть создания учетной записи.

Чтобы добавить идентификатор учетной записи в план счетов, вы можете сделать это при создании новой учетной записи или щелкнув значок карандаша для редактирования информации учетной записи.

Общие сведения о типах счетов

Каждая категория в вашем плане счетов подпадает под один из этих пяти типов счетов: актив, доход, капитал, пассив или расход.

Активы

Активы — это ценные вещи, которыми владеет ваш бизнес. Актив может быть чем-то материальным, например, наличными, банковским счетом, имуществом или оборудованием.Или это может быть что-то нематериальное, например интеллектуальная собственность или репутация.

Примеры счетов общих активов включают банковские счета, такие как текущие или сберегательные счета, инвентарь, здания или оборудование, а также дебиторскую задолженность , то есть деньги, которые ваш бизнес должен клиентам за предоставленные вами продукты или услуги.

Доход

Доход — это доход, который получает ваш бизнес. Это может быть операционная выручка от товаров или услуг, которые продает ваш бизнес, или пассивный доход от таких вещей, как инвестиции.

Попробуйте использовать учетные записи доходов в Wave, чтобы отслеживать, как различные продукты или услуги работают с вашими клиентами. Например, если вы продаете пакеты для свадебной фотографии и пакеты для семейного портрета, создание одного аккаунта дохода для свадебных фотографий и другого для семейных фотографий означает, что вы сможете увидеть, продается ли один пакет лучше, чем другой, или как каждый продукт работает в год.

Расходы

Расходы — это отток средств из вашего бизнеса для оплаты товаров и услуг, которые использует ваш бизнес.

Ваша учетная запись Wave будет настроена с использованием общих счетов деловых расходов, таких как Office Supplies , но вы всегда можете добавить больше в зависимости от конкретных бизнес-потребностей. Как и в случае со счетами доходов, используйте счета расходов для отслеживания различных бизнес-затрат и более глубокого понимания своего бизнеса.

Обязательства

Обязательства — это средства, которые ваш бизнес должен другим сторонам, другими словами, долг. Остатки по кредитным картам, бизнес-ссуды или кредитные линии, а также непогашенные счета или налог с продаж, причитающийся государству, — все это примеры общих бизнес-обязательств.

Собственный капитал

Капитал представляет собой разницу между вашими активами и обязательствами и измеряет чистую стоимость вашего бизнеса. Другими словами, капитал — это то, что останется, если вы продадите все свои бизнес-активы и выплатите весь свой долг.

Вы, , добавляете капитала к своему бизнесу, когда вы или кто-то другой вкладываете деньги в бизнес. Вы, , получаете акций из своего бизнеса, беря деньги для личного использования.

Упрощение бухгалтерского учета — План счетов и классы

Как я уже говорил в нашей предыдущей публикации, Упрощение бухгалтерского учета — Как начать работу , План счетов (COA) может быть очень запутанным, если вы не полностью осведомлены о его цель и использование.Сертификат подлинности лучше всего рассматривать как основу вашей бухгалтерской системы. Он обеспечивает структуру и место для каждой транзакции, которая проходит через ваш бизнес, а счета выступают в качестве ящиков для транзакций, в которые нужно сортировать. Существует несколько способов организовать свой план счетов, чтобы адаптировать его к потребностям вашего бизнеса, и они могут быть настолько простыми или сложными, насколько вам нужно. Моя цель в этом блоге — помочь вам лучше понять ваш план счетов, что должно привести к более всестороннему пониманию вашего бизнеса.

План счетов лучше всего рассматривать как основу вашей бухгалтерской системы. Он обеспечивает структуру и место для каждой транзакции, которая проходит через ваш бизнес, а счета выступают в качестве ящиков для транзакций, в которые нужно сортировать.

Последнее замечание, прежде чем мы перейдем к делу: чтобы помочь объяснить различные счета в сертификате подлинности, я сгруппировал их здесь по финансовым отчетам, в которых они находятся. Однако если вы посмотрите на свой сертификат подлинности в QuickBooks Online, они появятся в виде единого списка.Ладно, приступим.

Ваш сертификат подлинности начнется со счетов, которые показаны в вашем балансе, то есть активов, пассивов и капитала. Вот несколько основных примеров различных учетных записей, которые можно найти в каждом из этих разделов:

Примеры активов — Банковские счета, дебиторская задолженность, основные средства и т. Д.

Примеры обязательств — Кредитные карты, ссуды, налоговые обязательства и т. Д.

Д.

Примеры капитала — Собственный капитал на начало баланса, нераспределенная прибыль, владельцы Собственный капитал и т. Д.

Профессиональный совет: при добавлении транзакций в счет пассивов есть несколько различных вариантов. Вы можете переводить из банковского фида непосредственно на правильный счет пассивов или можете классифицировать транзакцию как расход для этого счета. Маршрут расходов позволяет разделить проценты по транзакции, если это относится к рассматриваемому платежу.

Далее у вас будут счета, которые отображаются в ваших прибылях и убытках: то есть счета доходов, стоимости проданных товаров и расходов.Большинство транзакций, которые отображаются в вашем банковском разделе для классификации, будут помещены в один из этих счетов. Вот несколько основных примеров различных учетных записей, которые можно найти в каждом из этих разделов:

Примеры доходов — Продажи, пожертвования, скидки и т. Д.

Д.

Примеры Себестоимость проданных товаров — Сырье, рабочая сила, доставка и т. Д.

Примеры расходов — Расчет заработной платы, аренда офиса, питание и развлечения, И т. Д.

Профессиональный совет: разбираясь в своем Плане счетов, важно отметить, что все балансовые счета (Активы, Обязательства и Капитал) представляют собой элементы, которые содержат определенный баланс в любой конкретный день, в то время как Прибыль и Счета убытков (доход, стоимость проданных товаров и расходы) — это все статьи, на которые вы можете установить бюджет на любой конкретный период.Другими словами, вы можете рассматривать свои балансовые счета как финансовые инструменты, с помощью которых работает ваш бизнес (например, банковские счета, кредитные карты, ссуды и инвестиции владельцев), а свои счета прибылей и убытков как финансовые операции, от которых ваш бизнес одновременно зарабатывает и тратит свои деньги.

Материнские счета