План счетов с субсчетами: Полная информация для работы бухгалтера

что такое, таблица бухгалтерских счетов, счета первого и второго порядка

План счетов бухгалтерского учета составляют, чтобы сгруппировать счета компании по назначению. Это помогает упростить бухгалтерскую отчетность.

Что такое план счетов бухучета

План счетов — это таблица всех бухгалтерских счетов, с помощью которых в компании учитывают хозяйственные операции. На основании записей на этих счетах компания составляет бухгалтерскую отчетность: баланс, отчет о финансовых результатах и приложения к ним.

Что такое бухгалтерский баланс

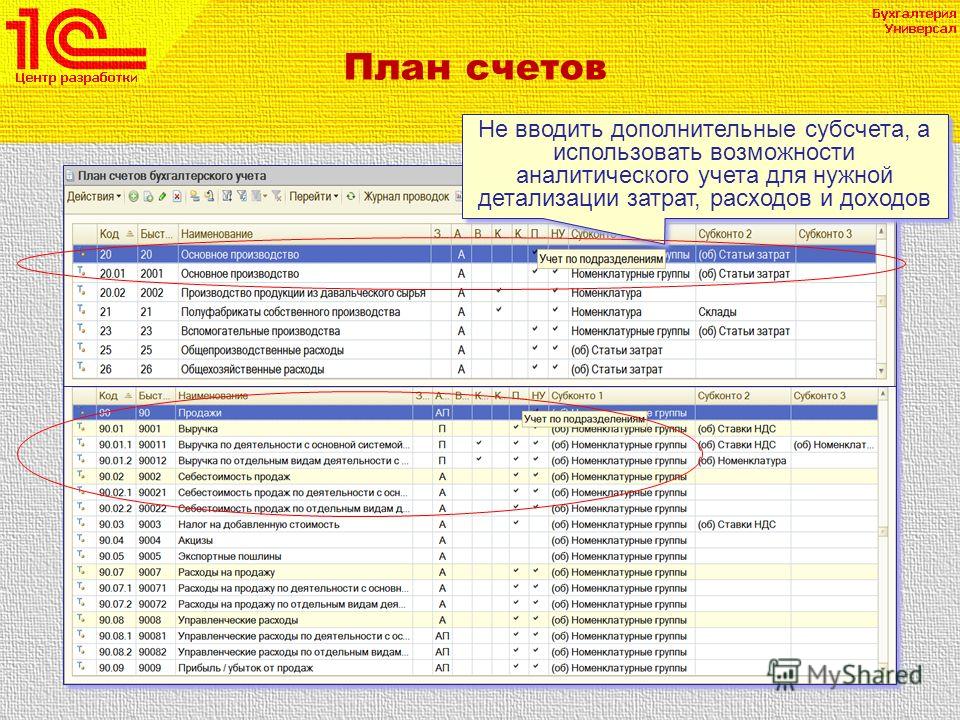

Пример рабочего плана счетов

| Синтетический счет | Наименование счета |

|---|---|

| 01 | Основные средства |

| 01-1 | Основные средства в организации |

| 01-2 | Выбытие основных средств |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 03-1 | Вложения в недвижимое имущество |

| 03-2 | Вложения в оборудование |

План счетов используют все компании, потому что они ведут бухучет. Индивидуальные предприниматели не ведут бухучет, поэтому план счетов им не нужен.

Индивидуальные предприниматели не ведут бухучет, поэтому план счетов им не нужен.

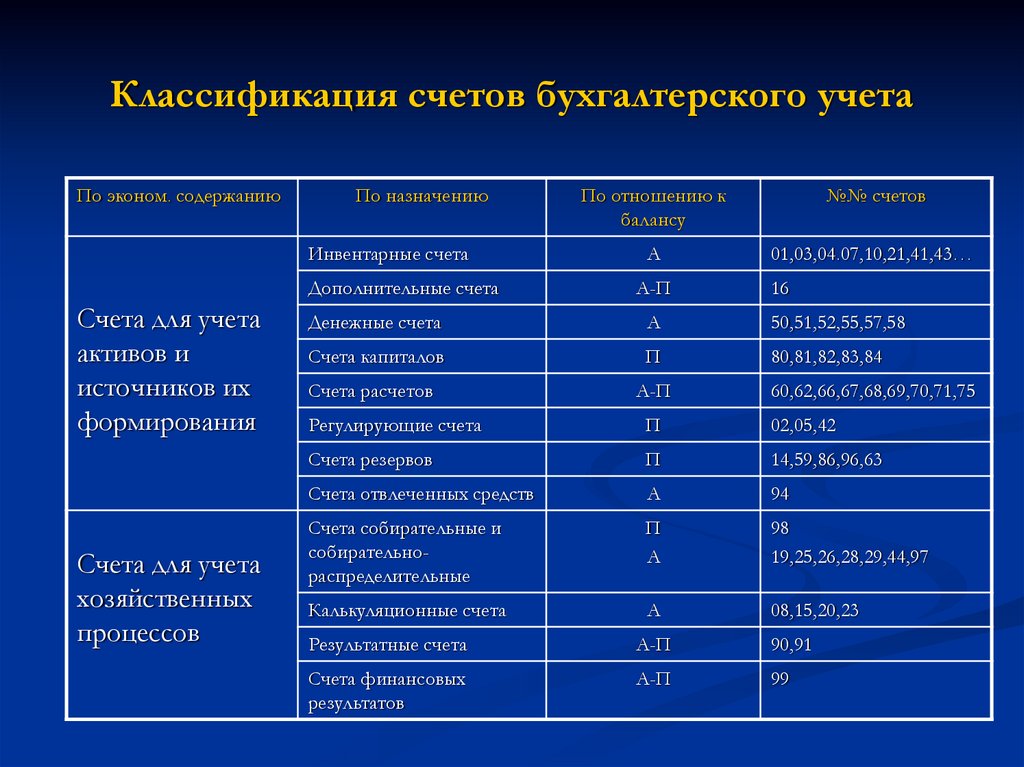

Виды счетов бухгалтерского учета

В бухгалтерском учете есть синтетические счета и субсчета. Объясним на примере, что это такое.

Возьмем компанию, которая вкладывает деньги в акции и предоставляет другим компаниям займы. Вся информация о ее финансовых вложениях хранится на одном синтетическом счете как в контейнере. В этом контейнере две секции: в одной лежит информация о стоимости акций, во второй — о выданных займах. Каждая из этих секций называется субсчетом.

План счетов бухучета — это список всех синтетических счетов и субсчетов компании.

Как составить план счетов бухучета

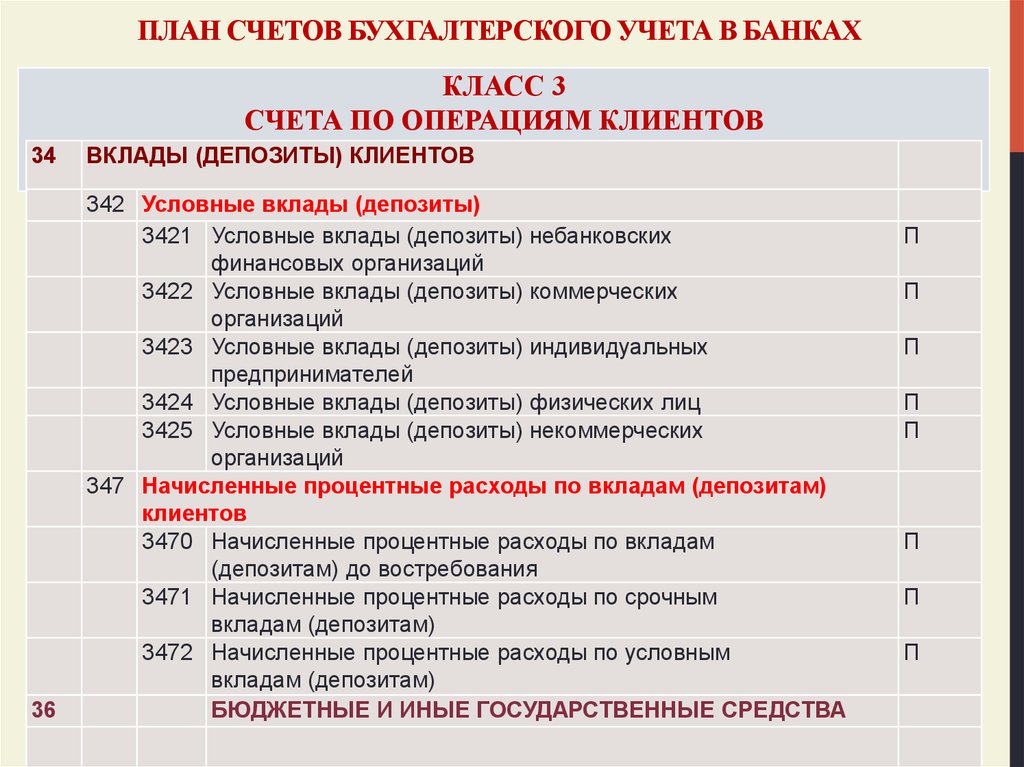

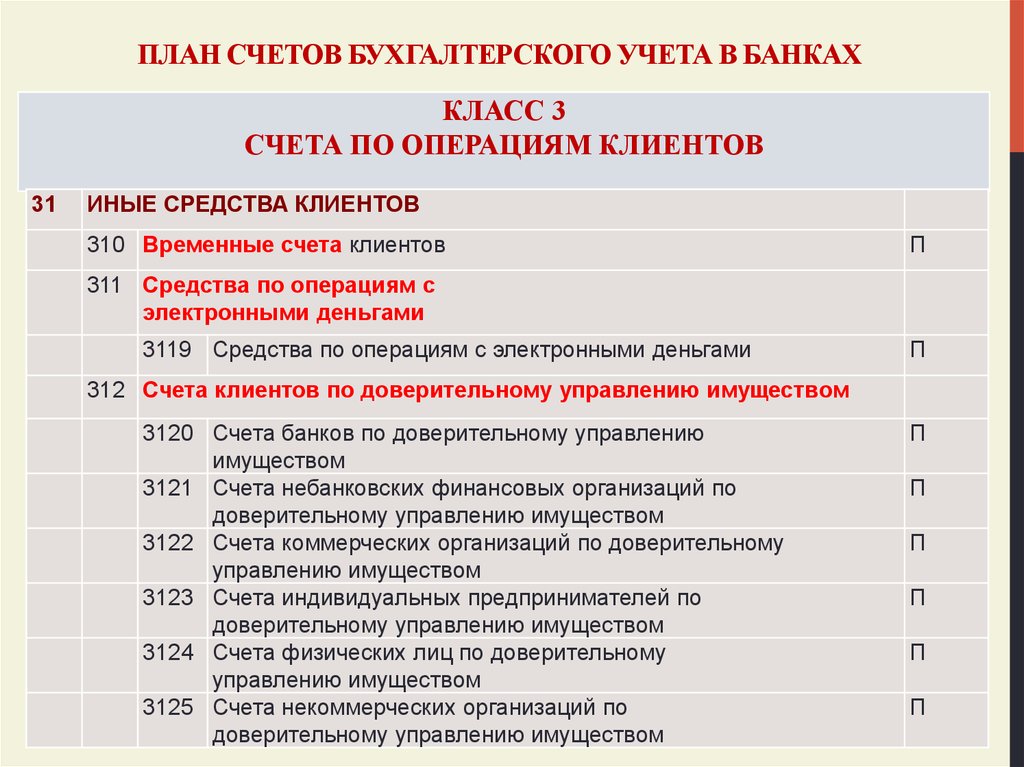

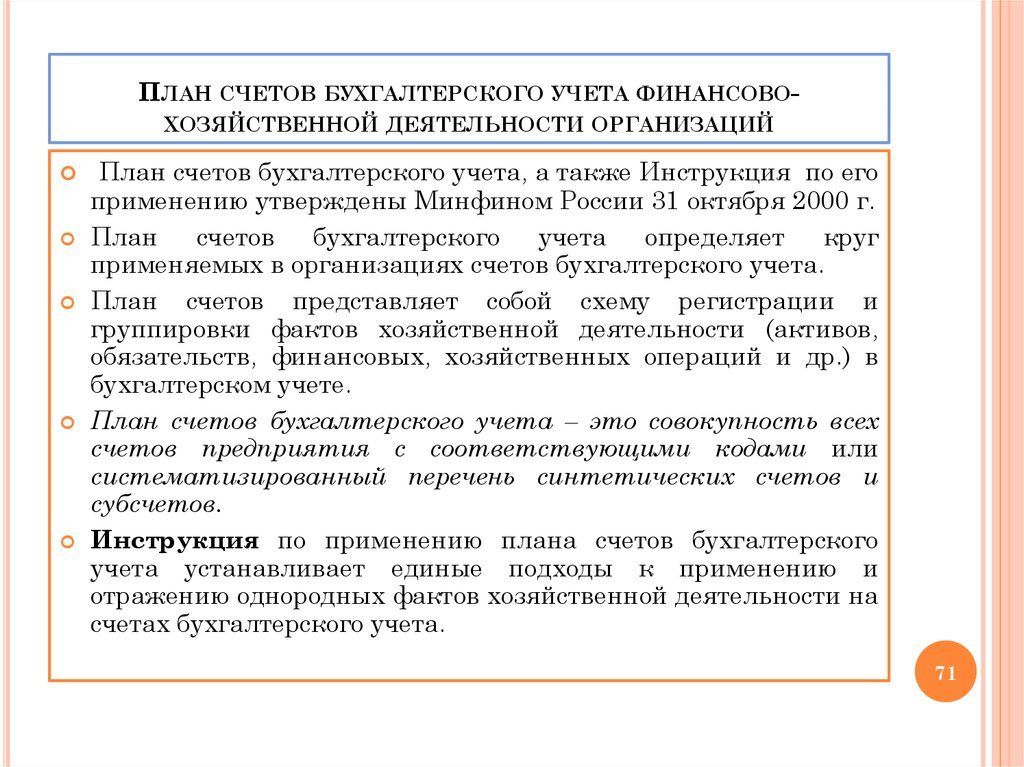

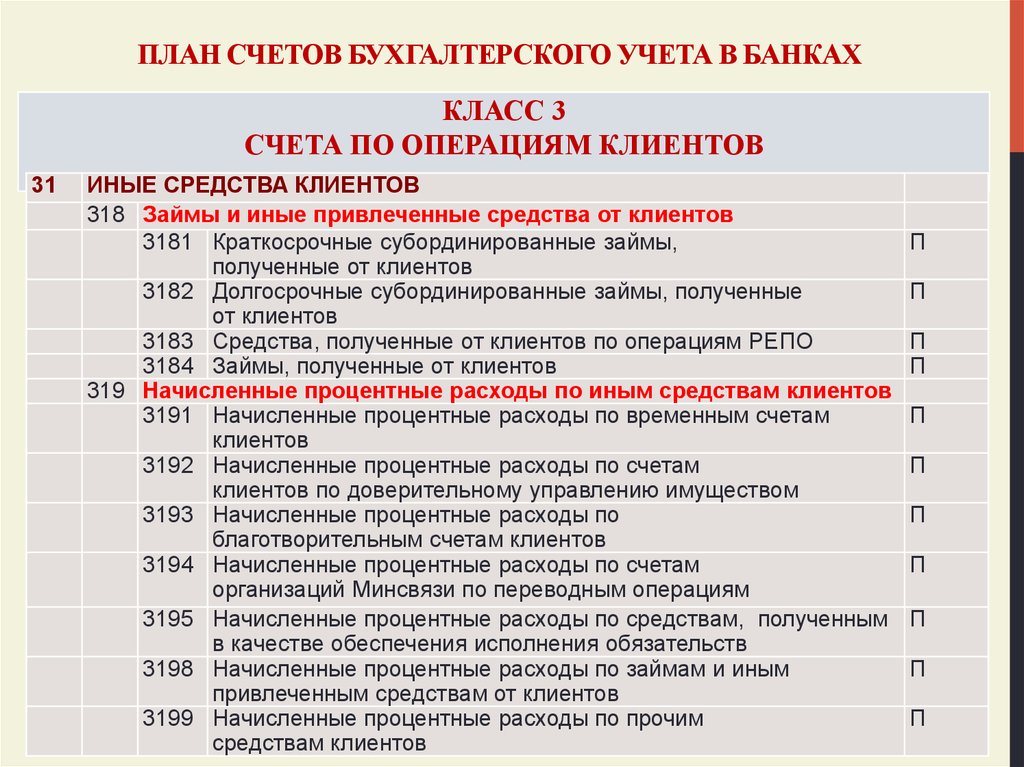

В России используют утвержденный Минфином план счетов бухучета. Этот план одинаковый для всех компаний, кроме банков: для них отдельные правила.

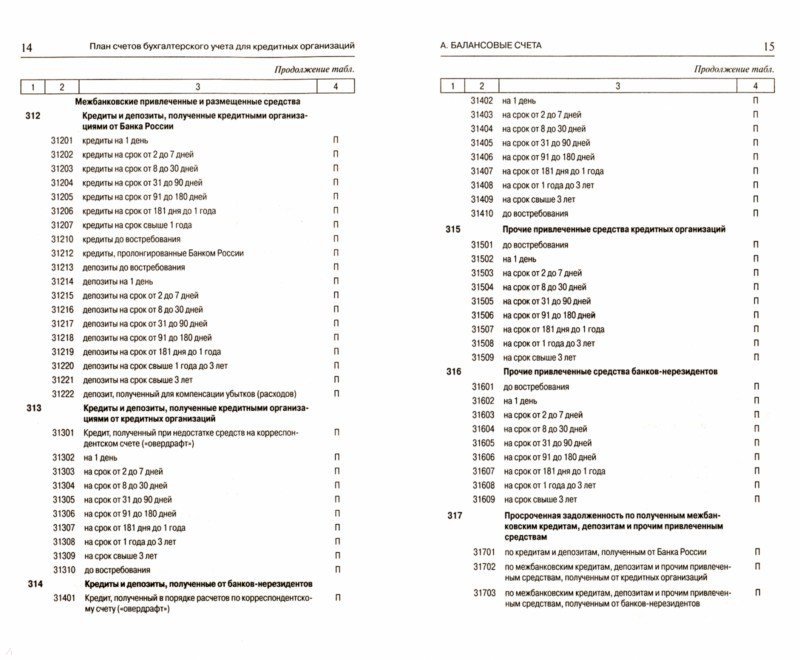

Приказ Минфина РФ от 31.10.2000 № 94н

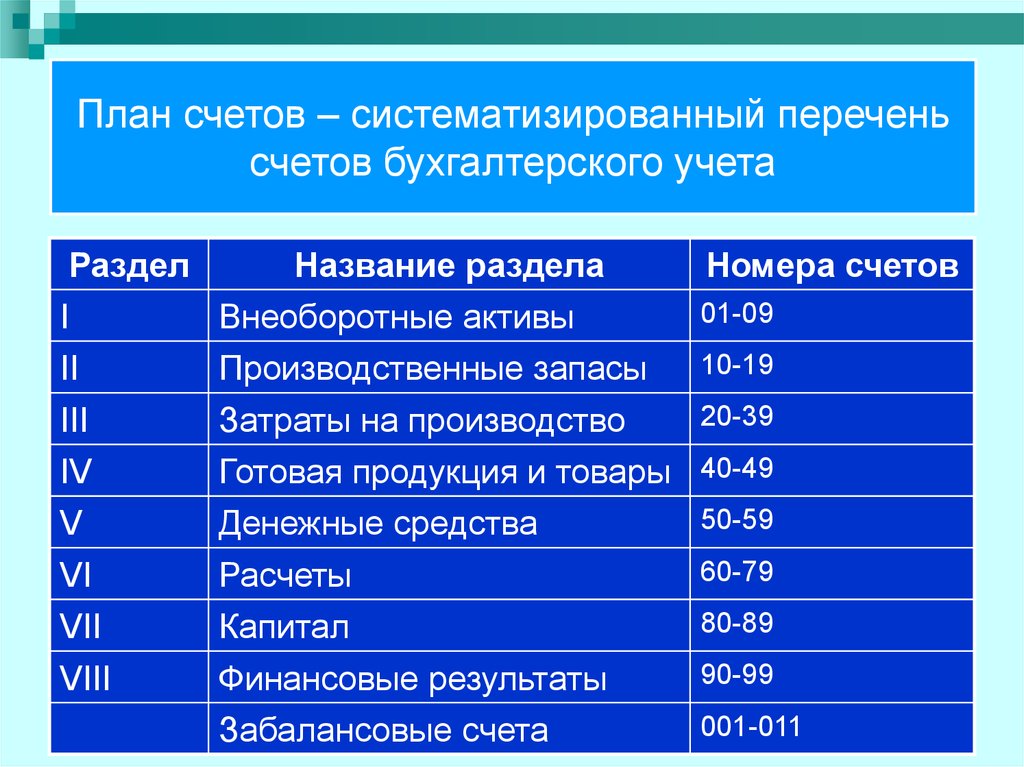

Действующий план счетов состоит из восьми разделов, в каждом из них — список обязательных счетов, которые должны быть в бухучете компаний, если у них есть соответствующие операции. В действующем плане есть и список субсчетов, но в дополнение к ним компании могут вводить свои субсчета, опираясь на специфику деятельности.

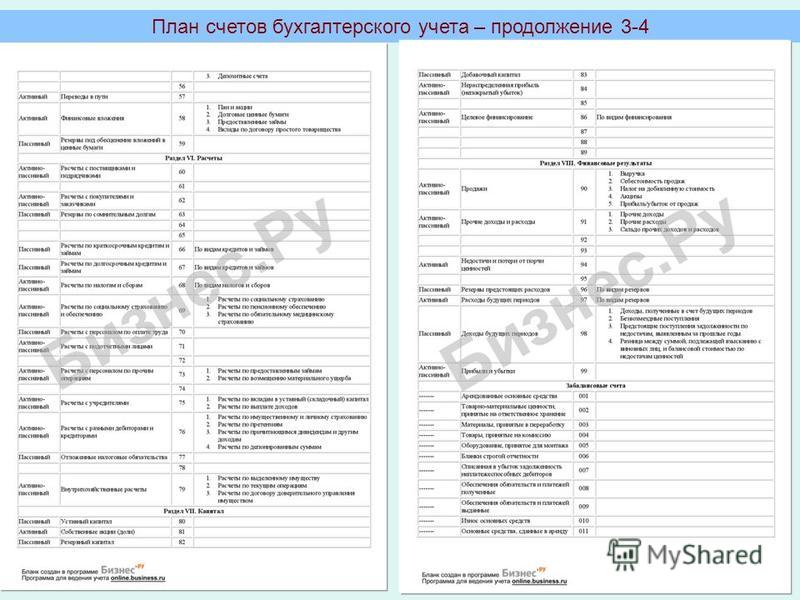

В действующем плане есть и список субсчетов, но в дополнение к ним компании могут вводить свои субсчета, опираясь на специфику деятельности.

Синтетический счет «Финансовые вложения» обязателен для всех компаний, у которых есть соответствующие операции. Допустим, компания вкладывает деньги в акции, а займы другим организациям не предоставляет. Значит, к счету «Финансовые вложения» компания ведет субсчет «Акции», других субсчетов у нее не будет.

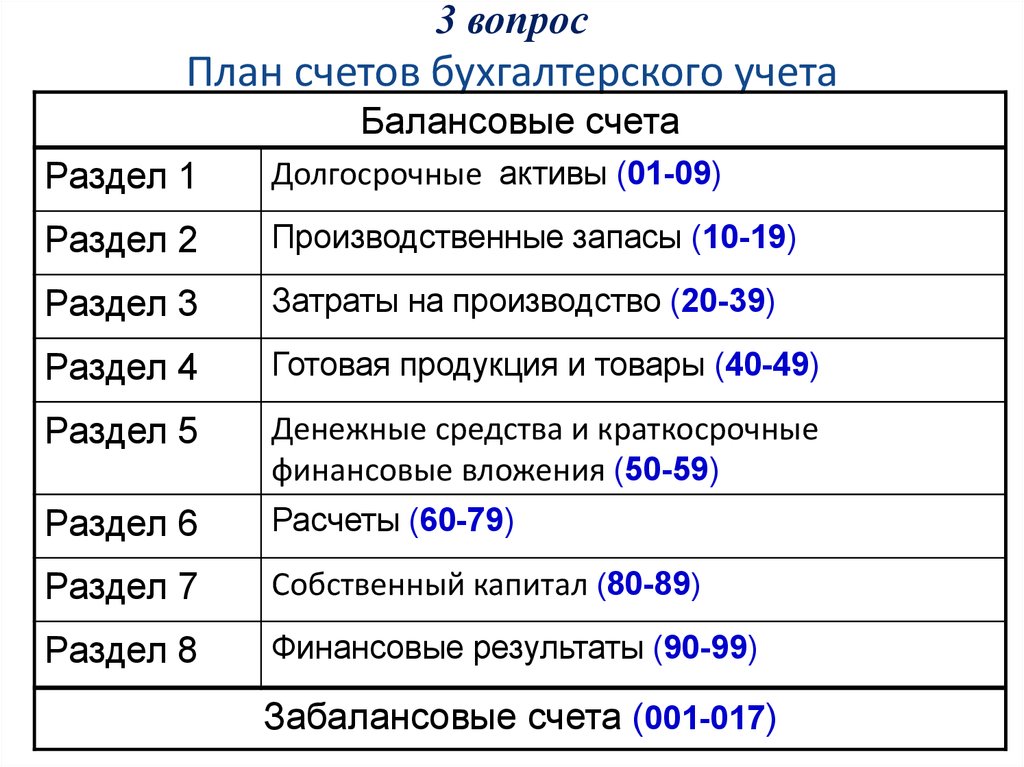

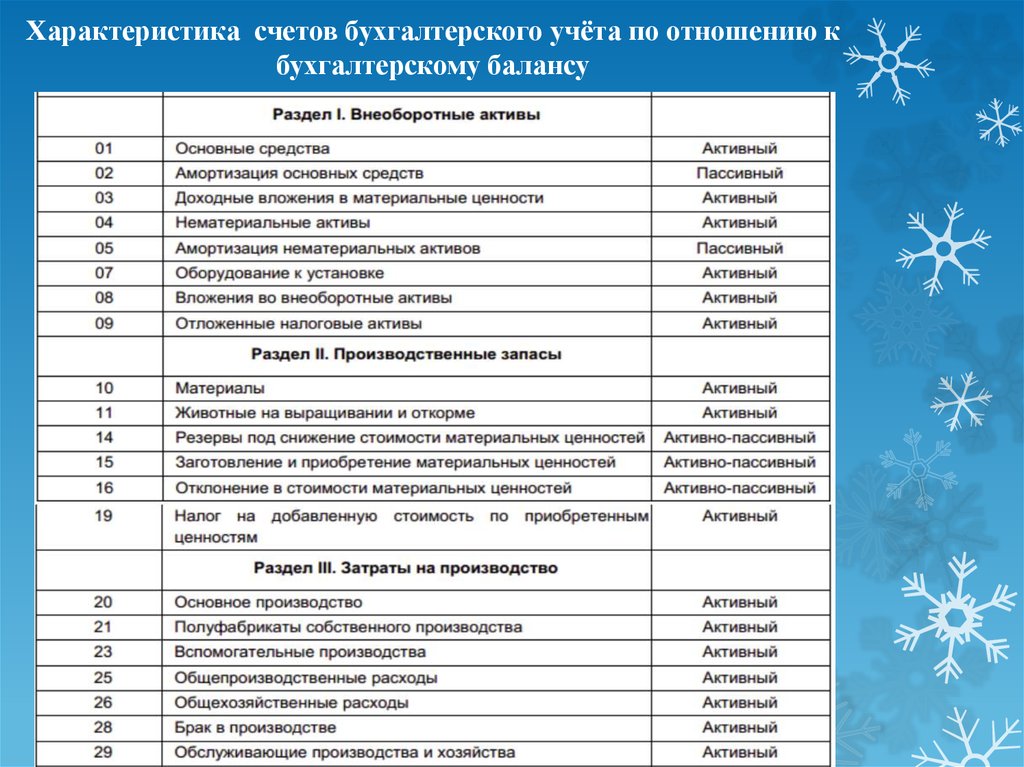

Собрали в таблице список разделов, которые есть в утвержденном плане счетов бухгалтерского учета.

Утвержденный план счетов бухучета

Список обязательных разделов из плана счетов бухучета

| Название раздела | Что отражено на счетах раздела |

|---|---|

| Внеоборотные активы | Дорогостоящие активы компании со сроком полезного использования свыше 12 месяцев. Например, оборудование, результаты научных работ, долгосрочные инвестиции |

| Производственные запасы | Средства, которые нужны для работы компании. Например, сырье и хозяйственные принадлежности Например, сырье и хозяйственные принадлежности |

| Затраты на производство | Затраты, которые нужны для работы компании. Например, расходы на содержание оборудования или арендная плата за общехозяйственное помещение |

| Готовая продукция и товары | Все, что связано с товарами и продукцией компании. Например, складские запасы, товары на реализации или расходы на доставку продукции |

| Денежные средства | Деньги, которые есть в кассе, на расчетных и валютных счетах, вложения в паи и акции |

| Расчеты | Расчеты с поставщиками и покупателями, обязательства по кредитам и налогам |

| Капитал | Уставный капитал, нераспределенная прибыль или убыток |

| Финансовые результаты | Доходы, расходы, текущая прибыль или текущий убыток |

Что нужно запомнить

- План счетов бухучета — это список бухгалтерских счетов компании.

- План счетов бухучета должны использовать все компании.

- В плане счетов есть синтетические счета и субсчета.

- В России используют утвержденный Минфином план счетов бухучета — он одинаковый для всех компаний, кроме банков.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

Данная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

План счетов утвержден Приказом Минфина РФ 94н от 31.10.2000 и применяется во всех организациях, кроме кредитных, бюджетных и финансовых.

|

Наименование и номер счёта

|

Тип счёта |

Номер и наименование субсчёта |

|

1 |

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

Внеоборотные активы Внеоборотные активы

|

||

|

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ |

|

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ |

|

|

Счет 06 (не используется) |

. |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

|

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

|

08. |

||

|

08.8. Выполнение НИОКР |

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

Раздел II. Производственные запасы |

||

|

Счет 10 Материалы |

АКТИВНЫЙ |

10.1. Сырье и материалы |

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

|

10.4. Тара и тарные материалы |

||

|

10. |

||

|

10.6. Прочие материалы |

||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ | |

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ |

|

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19. |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

. .. ..

|

………………………….. |

|

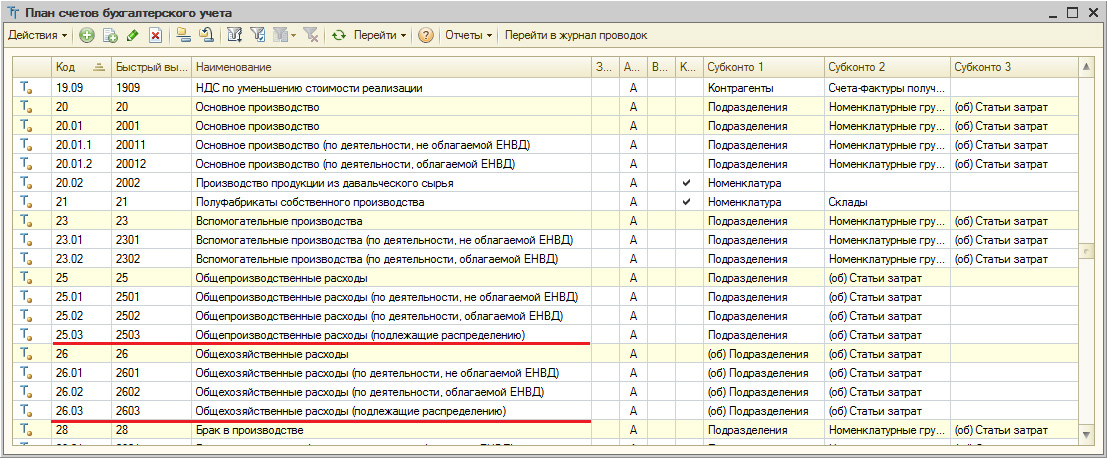

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

. |

|

Раздел IV. Готовая продукция и товары |

||

|

Счет 40 Выпуск продукции (работ, услуг) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

. |

………………………….. |

|

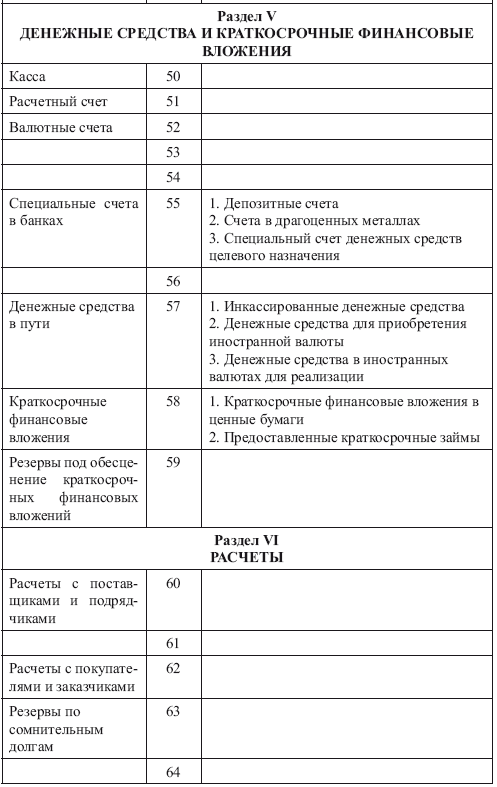

Раздел V. Денежные средства |

||

|

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

. |

|

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58. |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

Раздел VI. Расчеты |

||

|

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

. |

………………………….. |

|

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69. |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73. |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76. |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

Раздел VII. |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

. |

………………………….. |

|

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91. |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98. |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

— |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

— |

|

|

Счет 003 Материалы, принятые в переработку |

— |

|

|

Счет 004 Товары, принятые на комиссию |

— |

|

|

Счет 005 Оборудование, принятое для монтажа |

— |

|

|

Счет 006 Бланки строгой отчетности |

— |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

— |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

— |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

— |

|

|

Счет 010 Износ основных средств |

— |

|

|

Счет 011 Основные средства, сданные в аренду |

— |

|

..

.. 7. Приобретение взрослых животных

7. Приобретение взрослых животных 5. Запасные части

5. Запасные части

1. НДС при приобретении ОС

1. НДС при приобретении ОС ………………………….

………………………….

………………………….

…………………………. 2. Долговые ценные бумаги

2. Долговые ценные бумаги ..

.. 2. Расчеты по пенсионному обеспечению

2. Расчеты по пенсионному обеспечению 2. Расчеты по возмещению материального ущерба

2. Расчеты по возмещению материального ущерба 3. Расчеты по причитающимся дивидендам и другим доходам

3. Расчеты по причитающимся дивидендам и другим доходам Капитал

Капитал ..

.. 1. Прочие доходы

1. Прочие доходы 1. Доходы, полученные в счет будущих периодов

1. Доходы, полученные в счет будущих периодовДанная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

Руководство по вспомогательным счетам

Субсчета — это необязательная часть строки учета, которая позволяет отслеживать финансовую деятельность в рамках определенной учетной записи. Департаменты и учебные заведения могут использовать пятисимвольные субсчета для своих собственных целей отслеживания и отчетности. Центральный учет контрактов и грантов создаст субсчета для распределения затрат по указанным контрактам или грантам, и эти субсчета будут начинаться с букв «CS».

Вместо создания новых учетных записей вы можете указать субсчет в рамках существующей учетной записи, чтобы применить отслеживание и отчетность по записи главной книги для бюджета, фактических значений и обременений. Субсчета часто используются для отслеживания расходов, когда несколько действий финансируются с одного и того же счета, или один и тот же номер субсчета может использоваться для нескольких учетных записей KFS для отслеживания аналогичных действий в нескольких учетных записях.

Субсчета настроены на конкретную учетную запись KFS и могут использоваться только при выборе учетной записи KFS, например, крупная организация может иметь деньги на общем счете, который используется несколькими различными подразделениями этой организации. Организация может разделить бюджеты для каждой из областей на субсчета, такие как «Маркетинг», «Исследования» и «Набор персонала». Когда расходы применяются к счету, они могут быть отнесены к уровню субсчета, что позволяет проводить прямое сравнение между бюджетом и фактическими доходами и расходами этих более мелких категорий, поскольку вся деятельность по-прежнему находится в пределах одного счета, она по-прежнему легко отчитываться о финансах общего счета.

Организация может разделить бюджеты для каждой из областей на субсчета, такие как «Маркетинг», «Исследования» и «Набор персонала». Когда расходы применяются к счету, они могут быть отнесены к уровню субсчета, что позволяет проводить прямое сравнение между бюджетом и фактическими доходами и расходами этих более мелких категорий, поскольку вся деятельность по-прежнему находится в пределах одного счета, она по-прежнему легко отчитываться о финансах общего счета.

Для создания дополнительной учетной записи пользователи могут инициировать документ дополнительной учетной записи.

В ZotPortal перейдите на вкладку Финансы/KFS.

Эта страница ZotPortal содержит прямые ссылки на документы/модули KFS, и вы можете получить доступ к любым документам/модулям в меню приложений KFS, находясь в KFS. Постоянные пользователи KFS могут добавить эту ссылку в закладки на домашнюю страницу KFS: https://applications.oit.uci.edu/kfs/portal.do

Щелкните ссылку Sub-Account.

Чтобы отредактировать уже существующую дополнительную учетную запись: выполните поиск по номеру учетной записи KFS или номеру дополнительной учетной записи и выберите «редактировать» рядом с нужной дополнительной учетной записью.

Чтобы создать новую дополнительную учетную запись: Нажмите кнопку «Создать новую». Если вы его не видите, у вас нет роли пользователя обслуживания плана счетов. Администраторы безопасности отдела (DSA) могут предоставить роль пользователя обслуживания плана счетов в KSAMS.

Введите описание и объяснение.

Изменить код субсчета, обязательные поля

Код карты: Код карты должен совпадать с кодом карты учетной записи KFS, введенным в поле Номер счета.

Номер счета: введите номер счета KFS, на который должны быть проведены расходы, отслеживаемые субсчетом.

Номер субсчета: буквенно-цифровой номер, который должен быть назначен в качестве субсчета.

Имя дополнительной учетной записи: имя, которое должно быть присвоено дополнительной учетной записи.

Выберите EX для счета расходов. Если требуется субсчет для распределения затрат, обратитесь в отдел учета контрактов и грантов.

Редактировать дополнительные поля кода субсчета

Активный индикатор: По умолчанию активный индикатор будет отмечен, если субсчет больше не должен использоваться, снимите этот флажок.

После заполнения документа Обзор вкладки и Изменить код субсчета электронный документ можно сохранить и отправить.

Код редактирования финансовой отчетности не используется и не доступен в UCI.

Вкладка «Редактировать совместное участие в расходах» больше не используется в UCI, так как UCI заменил совместное участие в затратах на субаккаунте приложением/системой C&G «Распределение затрат».

Примеры плана счетов (управление имуществом, медицина)

Примеры плана счетов (управление имуществом, медицина)Назад в блог

Содержание

Дэвид Биттон

12 февраля 2023 г.

8

мин. прочитано

Содержание

Хотите создать свой первый план счетов?

Приведенное ниже руководство даст вам все необходимое для составления полного плана счетов, независимо от того, являетесь ли вы арендодателем, инвестором или управляющим недвижимостью.

А если вы создаете его впервые, ближе к концу этого руководства у нас есть несколько примеров плана счетов, которые вы можете взять с собой и использовать в качестве шаблона для создания собственного.

Итак, давайте начнем с самого начала: что такое план счетов и почему они важны?

Что такое план счетов?

План счетов представляет собой список счетов, организованных иерархически по типам.

Например, «активы» являются одной из основных категорий.

К активам относятся такие вещи, как недвижимость, банковские счета и транспортные средства компании. Это типы активов.

И в чем-то вроде банковских счетов есть разные банковские счета, которые есть у вашего бизнеса. Каждый банковский счет является отдельным счетом в вашем плане счетов.

Каждый банковский счет является отдельным счетом в вашем плане счетов.

Как правило, это основные общие счета в плане счетов:

- Активы

- Пассивы

- Доходы

- Расходы

- Капитал (собственный капитал) исходя из потребностей вашего бизнеса.

Один из распространенных способов сделать это — создать учетные записи на основе отделов вашего бизнеса: продаж, маркетинга, обслуживания и т. д.

Другой распространенный способ — на основе бизнес-функций, таких как продажи, производство и т. д.

Также типично, что ваш план счетов живет в любом используемом вами бухгалтерском программном обеспечении.

Могу ли я создать план счетов с помощью моей бухгалтерской программы?

Да!

Большинство программных решений для бухгалтерского учета предлагают способ создания плана счетов.

Многие бухгалтерские программы даже имеют шаблон плана счетов.

Имейте в виду, однако, что эти шаблоны являются слишком общими для некоторых видов бизнеса, и в них необходимо вносить чрезмерные корректировки, чтобы заставить их работать.

Вместо этого часто проще начать с нуля и использовать собственный шаблон, разработанный для вашего бизнеса.

Например, если вы являетесь управляющим недвижимостью, инвестором или арендодателем, вы можете загрузить наш бесплатный шаблон плана счетов по управлению недвижимостью.

Почему важен план счетов?

Возможно, у вас уже есть план счетов, но вы этого не понимаете.

Это потому, что это основа любой хорошей системы бухгалтерского учета.

Что же тогда дает план счетов для вашего бизнеса?

План счетов дает вам ясность в бухгалтерском учете вашего бизнеса и помогает вам оставаться организованным.

Но это еще не все.

План счетов позволяет вести важные отчеты, такие как баланс и отчет о прибылях и убытках (P&L).

Эти отчеты являются основой хорошего бухгалтерского учета и позволяют получить представление о состоянии вашего бизнеса.

По этой причине наличие хорошо организованного плана счетов также жизненно важно для получения финансирования бизнеса и инвесторов.

И кредиторы, и инвесторы захотят убедиться, что вы знаете, как организовать свои финансы, и что ваш бизнес здоров (и растет).

И кредиторы, и инвесторы захотят убедиться, что вы знаете, как организовать свои финансы, и что ваш бизнес здоров (и растет).Теперь, когда вы знаете, почему важен план счетов, давайте перейдем к шагам по его созданию.

Как создать свой план счетов (с примерами и пошаговыми инструкциями)

Готовы создать свой план счетов?

Это может показаться немного пугающим, если это ваш первый раз, но это довольно просто, когда вы видите необходимые шаги.

Ниже мы проведем вас через 3 основных шага и предоставим несколько примеров и шаблонов, которые дадут вам лучшее представление о том, как составить собственный план счетов.

Более того, вы можете взять эти примеры напрямую и использовать их в качестве шаблонов, особенно если они соответствуют вашим уникальным потребностям.

Давайте начнем с первого шага, решив, какие учетные записи включить.

1. Определите свои основные счета

На самом деле вы можете организовать свой план счетов так, как вам хочется.

Однако это не означает, что вам следует заново изобретать велосипед.

Что касается ваших основных учетных записей, то существует небольшой набор учетных записей, в который поместится все, что связано с вашим бизнесом.

Every chart of accounts will include some combination of these primary accounts:

- Assets

- Liabilities

- Equity (Owner’s equity or shareholder’s equity

- Revenue

- Operating expenses

- Cost of goods sold

- Other accounts

Мы не будем тратить на это много времени, так как приведенные ниже примеры дадут вам лучшее представление о том, какие учетные записи подходят для вашего бизнеса (и, в конечном счете, вы будете знать лучше).0003

2. Выберите свою систему счисления

Затем вы возьмете эти основные учетные записи и назначите им «блок» номеров.

Например, если вы являетесь управляющим недвижимостью или инвестором, ваш план счетов может быть пронумерован следующим образом:

- Активы : 1000-1999

- Пассивы : 2000-29099 5 Доход 3000-3999

- Расходы : 4000-4999

- Капитал : 5000-5999

Почему такие большие цифры?

Существует две причины для такой системы нумерации:

- Начиная с тысяч, это означает, что легко определить тип счета .

В этом примере все счета активов начинаются с «1»; все расходы будут начинаться с «4». Будь то 4120 или 4301, если он начинается с 4, вы знаете, что это счет расходов.

В этом примере все счета активов начинаются с «1»; все расходы будут начинаться с «4». Будь то 4120 или 4301, если он начинается с 4, вы знаете, что это счет расходов. - Большие блоки чисел дают вам пространство для роста без путаницы в вашем учете.

Последнее важно, потому что у вас могут закончиться номера счетов для категории без достаточного количества пустых мест для счетов.

По мере роста бизнеса, как правило, растет и количество их учетных записей.

Если вы заблокируете 1000 номеров учетных записей для определенной категории, вы предоставите себе достаточно места для роста таким образом, чтобы ваши учетные записи никогда не дезорганизовались и не нуждались в реструктуризации (что является большой болью).

Подробнее об этом можно узнать в нашей статье «План счетов управления имуществом».

3. Создайте свои учетные записи (и дочерние учетные записи)

Затем пришло время перейти к каждой основной учетной записи и решить, какие у вас дочерние учетные записи (и дочерние учетные записи внутри дочерних учетных записей).

Например, если ваши счета расходов 4000-4999, ваши расходы могут выглядеть примерно так:

Сколько счетов мне нужно иметь?

Все зависит от размера вашей компании. Не существует согласованной структуры плана счетов или количества счетов.

Вначале у вас может быть всего дюжина или две дюжины учетных записей. Через несколько лет у вас может быть несколько сотен.

Крупные корпорации часто имеют бухгалтерские книги с тысячами учетных записей, охватывающих несколько дочерних компаний.

План счетов, пример 2: Управление недвижимостью

Теперь, когда мы рассмотрели, как создать простой план счетов, давайте посмотрим на некоторые примеры в действии.

Это можно использовать, если вы являетесь владельцем или управляющего недвижимостью, с небольшими изменениями для каждого из них.

Кроме того, имейте в виду, что этот пример служит шаблоном, который вы можете использовать для уточнения своего собственного плана счетов.

Просто убедитесь, что ваш уникальный.

Если какой-то аспект этого или следующего плана счетов вам не нужен, рассмотрите возможность избавиться от него.

Имейте в виду, что ваш фактический план счетов может оказаться намного сложнее, чем для обоих этих примеров.

Выше приведены краткие примеры; отправные точки, если хотите.

Отредактируйте свой собственный план счетов, указав счета и структуру, которые лучше всего подходят для вас.

Распространенные ошибки при составлении плана счетов

Несмотря на то, что настроить план счетов относительно просто, на этом пути часто совершают несколько распространенных ошибок.

Вот несколько распространенных ошибок:

1. Слишком много счетов

Первая часто совершаемая ошибка — создание слишком большого количества счетов главной книги.

Конечно, если у вас большой бизнес, у вас может быть много учетных записей. Но сколько вам нужно и сколько у вас есть — это две разные вещи.

Если человек, работающий с вашей главной книгой/планом счетов, не является квалифицированным бухгалтером, он может создать новую учетную запись всякий раз, когда считает, что существующие учетные записи недостаточно точно описывают новый элемент.

Со временем это может привести к тому, что план счетов станет раздутым и чрезмерно сложным.

2. Нет внутренней логики при назначении счетов

Ранее мы говорили о том, как вы можете организовать свой план счетов так, как вам хочется.

Это правда, но вам будет намного проще ориентироваться и использовать его, если вы добавите и упорядочите свои учетные записи по определенному плану.

Это может быть даже что-то настолько простое, как просто алфавитный порядок в сочетании с логической группой похожих элементов, если вы не знаете, что еще делать.

3. В нумерации не должно быть пробелов

Помните: оставляйте большие пробелы в нумерации.

Если вы этого не сделаете, вы окажетесь в совершенно неприятной ситуации, когда не будет достаточного количества номеров для всех учетных записей определенной категории.

Например, что, если вы дадите себе только 10 или даже 100 номеров, скажем, для расходов, а затем израсходуете эти 100 номеров счетов?

У вас есть только 2 варианта:

- Переназначить свой план счетов, чтобы освободить необходимое место, или

- Начать совершенно новую схему нумерации для всех текущих счетов расходов

Таким образом, если ваши расходы составляют 400-499 и вам не хватает места, но 500-699 используются для других основных счетов, вам нужно начать новый расходные счета на 700+.

Излишне говорить, что это не очень ясно, и этой ситуации следует избегать любой ценой.

4. Недостаточно подробностей в разделе доходов

В разделе доходов плана счетов часто не хватает полезной информации.

Это потому, что многие вводят «продажи» и «себестоимость проданных товаров» как отдельные счета и заканчивают работу.

В результате полезная информация о том, как максимизировать прибыль, может скрываться прямо под поверхностью.

Вместо этого рассмотрите возможность добавления нескольких позиций как в продажи, так и в себестоимость проданных товаров, разделив их по типу продукта, классу или, в случае COGS, по каждому типу затрат.

Со временем это позволит вам максимизировать рентабельность за счет получения информации о себестоимости продукции и продажах.

Правильная схема бухгалтерского учета

Требуется немного усилий, чтобы правильно настроить план счетов, но оно того стоит.

Благодаря хорошо составленному плану счетов вы можете легко найти информацию, которая приведет к увеличению прибыльности, снижению затрат и повышению общей производительности.

Вы также можете сделать:

- Упрощение налогового времени

- Инвесторы и кредиторы с большей вероятностью будут работать с вами, а

- Прогнозирование станет более эффективным

Итак, используйте шаблоны, которые мы рассмотрели выше, вместе с пошаговыми инструкциями и создайте свой план счетов (или улучшите существующий).![]()

Об авторе