Платеж прошел успешно: Банк не списал деньги за покупку. Что делать?

Банк не списал деньги за покупку. Что делать?

Бесплатная покупка

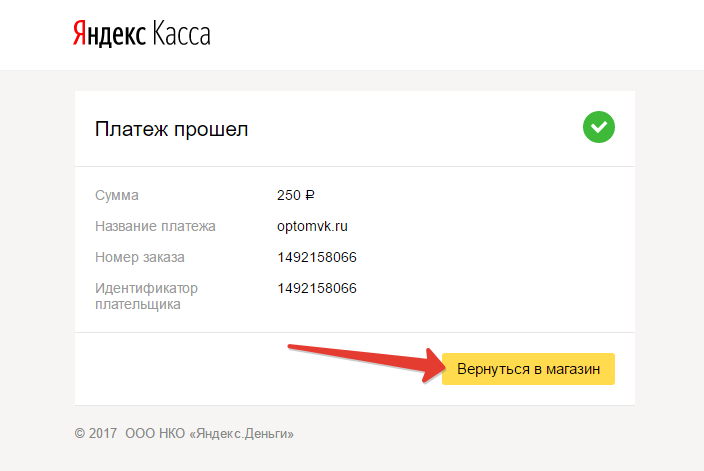

Сбои в пользу клиентов бывают разные. Один из видов – так называемая бесплатная покупка. Платёж прошёл успешно, продавец выдал чек и даже пришло СМС от банка с уведомлением о покупке, но в реальности с карточного счёта не сняли ни копейки. Разновидность этой ошибки – внезапный возврат средств на счёт после покупки.

Дело здесь в техническом сбое на стороне банка. Вероятность того, что его не заметят и клиент останется со своей бесплатной покупкой, крайне мала. Скорее всего, сбой в системе обнаружат и исправят, а покупателя обяжут заплатить.

Что происходит с деньгами

Чтобы понять, почему происходят такие ситуации, нужно знать механизм проведения покупки по карте через банк. Когда клиент платит безналичным способом, он получает СМС или уведомление о том, что средства списаны, а остаток на счёте изменился. Но в реальности магазин в этот самый момент деньги ещё не получает. Сумма покупки лишь «блокируется», реально списывается она только после поступления в банк платёжных документов от магазина. Если за время блокировки в банк не пришли платёжные данные, она будет снята, и деньги вернутся в распоряжение клиента. Получается, что за свою покупку он не заплатит.

Если за время блокировки в банк не пришли платёжные данные, она будет снята, и деньги вернутся в распоряжение клиента. Получается, что за свою покупку он не заплатит.

Детально о том, как проходит безналичная оплата, рассказывает Мурад Шихмагомедов, начальник управления развития банковских продуктов и проектов Банка «Фридом Финанс»: «В момент совершения покупки клиентом происходит только операция авторизации. Это проверка действительности карты, а также доступности необходимого количества денежных средств на ней и временная блокировка этих средств. В этот момент деньги со счёта клиента не списываются. Следующая операция – проведение транзакции. Банк-эквайер, обслуживающий точку продаж, получает документы (электронные выписки/журналы) о проведении операции. Между авторизацией и транзакцией проходит некоторое время, как правило, от одного до трёх рабочих дней. Бывали случаи, когда срок достигал и 5-6 месяцев. В этом случае есть два варианта развития событий: карта еще является действующей и деньги в конечном итоге будут списаны, либо карта просрочена, и тогда банк-эмитент формирует отказ от транзакции. На практике при поступлении транзакции позже определённого срока, как правило по истечении 30-ти календарных дней, транзакцию можно оспорить.

На практике при поступлении транзакции позже определённого срока, как правило по истечении 30-ти календарных дней, транзакцию можно оспорить.

Платёжные системы рекомендуют устанавливать срок действия авторизации по операциям покупки до 30 дней. Поэтому большинство кредитных организаций при обращении клиента с заявлением о закрытии карты сообщают ему о том, что фактическое закрытие произойдёт только через 30 дней после его обращения.

Завершающая операция – обработка транзакции банком-эмитентом. Если говорить конкретно, то в момент обработки файла клиринга средства списываются со счёта клиента. Временная разница между совершением покупки и реальным списанием денег со счёта объясняется технологической особенностью проведения операций по банковским картам. Вся цепочка процессов, начиная от авторизации и заканчивая обработкой клирингового файла и списанием денег со счёта клиента, происходит автоматически с помощью программных и аппаратных комплексов кредитных организаций. У пользователя не возникает необходимости обращаться в банк, за исключением случаев несогласия со списанием той или иной суммы средств».

Таким образом, если деньги за покупку не были списаны сразу, радоваться такому подарку рано. Возможно, магазин задержал передачу платёжных документов в банк. Скорее всего, он обратится в банк и средства спишут со счёта карты.

Ситуация может быть вызвана сбоем на стороне банка или техническими проблемами с терминальным оборудованием магазина.

Так или иначе, виноват однозначно не клиент. Но что, если он умолчит о бесплатных покупках? Даже в этом случае мошенником его назвать никто не имеет права.

Комментирует юрист Екатерина Савина: «При оплате товара банковской картой покупатель прикладывает её к платёжному терминалу и дополнительно, в зависимости от суммы и условий банка, вводит ПИН-код, т.е. электронно подписывает договор купли-продажи, что свидетельствует о его согласии с условиями покупки товара. Этой позиции придерживается и судебная практика (см. Постановление Пленума Верховного Суда РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»).

На этом доброе волеизъявление покупателя заканчивается и начинает работать финансовый механизм банка. Банк, в том числе, обязан контролировать списание денежных средств со счетов клиента, а за необоснованное списание средств он несёт ответственность, предусмотренную, например, ст. 856 ГК РФ. Таким образом, банк блокирует денежные средства на счету клиента до получения подтверждающих покупку товара документов из магазина, содержащих реквизиты для перечисления. Если магазин не прислал вовремя счёт, то это – вина магазина. Мошенничество покупателя здесь отсутствует как таковое, т.к. нет преступного умысла, нет обмана или злоупотребления доверием».

Молчать или рассказать банку

Итак, что делать, если после покупок по вашей карте не списывают деньги? Точно не стоит списывать это на щедрость банка и совершать крупные покупки, которые вам не по карману. Помните, что рано или поздно средства спишут. Если их не будет на счете, возникнет технический овердрафт – минус по счёту.

При возникновении несанкционированного овердрафта банк может начислить штрафы и пени.

Вернуть взысканную сумму, даже через суд, не всегда возможно. Судебная практика по таким делам неоднозначна. Иногда суды решают в пользу клиента, руководствуясь соображениями о том, что причиной списания стала ошибка банка. Но часто суды ссылаются на то, что клиент должен был знать о списании и понимать, что будут начислены проценты.

В случае если покупка прошла, а деньги не сняли, рекомендуем сообщить о технических проблемах в банк. То же самое стоит сделать, если вам по ошибке вернули средства за уже сделанную покупку. Позвоните по номеру горячей линии, сообщите номер карты или счёта и расскажите, когда произошли операции, за которые не списали деньги.

Если по телефону говорят, что сбоев не было и со счётом всё в порядке, рекомендуем обратиться в офис. Технически закон не обязывает покупателей уведомлять о таких происшествиях, но это в ваших интересах. Альтернатива этому варианту – не пользоваться картой до выяснения причин технических проблем. Если покупка была крупной и деньги не списались или вернулись, отложите их, чтобы иметь возможность внести повторно.

Если покупка была крупной и деньги не списались или вернулись, отложите их, чтобы иметь возможность внести повторно.

Что, если магазин предъявляет претензии покупателю, а не банку? Опять же – за всеми разъяснениями отправляйтесь в банк. Сообщите об ошибке и попросите провести операцию по вашей карте повторно. Но помните, что в идеале разбираться с кредитной организацией продавец должен сам. Конечно, вы можете бездействовать, но в таком случае магазин вполне может подать иск о неосновательном обогащении. Так же может поступить и банк, требующий вернуть деньги, полученные в результате сбоя. Тогда клиенту потребуется в суде доказывать свою правоту, чтобы вместе с выплатой несписанных ранее средств не понести дополнительные издержки.

запоминание банковских карт пользователя — Прием платежей по API ЮKassa

Виджет ЮKassa может запоминать данные банковских карт, которыми пользователь платил в вашем магазине. При повторном платеже пользователю не придется заново вводить данные — он сможет выбрать карту, которой расплачивался ранее. Для оплаты пользователю нужно только подтвердить платеж — пройти аутентификацию по 3-D Secure или ввести код CVV2 (CVC2, CID).

Для оплаты пользователю нужно только подтвердить платеж — пройти аутентификацию по 3-D Secure или ввести код CVV2 (CVC2, CID).

Если вы хотите реализовать собственный экран выбора способа оплаты и сохранять платежные данные для покупок в один клик, используйте автоплатежи с условным сохранением способа оплаты.

Выбор запомненной карты при платеже

Виджет запоминает банковские карты, оплата по которым прошла успешно, и отображает их при повторных платежах. Пользователь может выбрать одну из пяти часто используемых карт или ввести новую. Ненужные карты можно удалить.

Виджет запоминает только произвольные банковские карты, поэтому карты, которые привязаны к кошельку ЮMoney, запомнить не получится.

В запросе на создание платежа нужно передавать

merchant_customer_id

— идентификатор пользователя в вашей системе. Если этого не сделать, запомнить карту не получится.

Убедитесь, что

merchant_customer_id

относится к пользователю, который хочет совершить покупку. Например, используйте двухфакторную аутентификацию. Если в запросе передать неверный идентификатор, пользователь сможет выбрать для оплаты чужие банковские карты.

Например, используйте двухфакторную аутентификацию. Если в запросе передать неверный идентификатор, пользователь сможет выбрать для оплаты чужие банковские карты.

Если у вас к ЮKassa подключено несколько магазинов, пользователь может использовать запомненную карту в каждом из них. Для этого идентификатор пользователя во всех ваших магазинах должен быть одинаковый.

При платеже виджет может одновременно запомнить карту и сохранить её для автоплатежей. Подробнее про запоминание банковской карты и ее сохранение для автоплатежей

Запоминание карт в виджете не подходит для регулярных безакцептных списаний. Если вы хотите делать автоплатежи, передавайте в запросе параметр

save_payment_method

и при последующих платежах используйте

payment_method_id

. Подробнее про сохранение способа оплаты для автоплатежей

Если у вашего магазина отключено прохождение аутентификации по 3-D Secure, вы не сможете сохранить банковскую карту. Напишите менеджеру ЮKassa для подключения возможности запомнить карту

Напишите менеджеру ЮKassa для подключения возможности запомнить карту

Шаг 1. Первый платеж в магазин — пользователь вводит данные банковской карты и разрешает их запомнить. После того, как пользователь подтвердит списание денег, виджет ЮKassa запомнит данные банковской карты пользователя.

Шаг 2. Следующие платежи в магазин — при повторных платежах пользователь выбирает для оплаты сохраненную в виджете карту.

- Пользователь переходит к оплате.

- Вы отправляете ЮKassa запрос на создание платежа и дополнительно передаете в нём идентификатор пользователя в вашей системе.

- ЮKassa возвращает вам созданный объект платежа с токеном для инициализации виджета.

- Вы инициализируете виджет и отображаете форму на странице оплаты.

- Пользователь выбирает оплату банковской картой, вводит данные и разрешает запомнить свои платежные данные.

- При необходимости виджет отображает всплывающее окно для аутентификации по 3‑D Secure.

- Пользователь подтверждает платеж.

- Если платеж прошел, виджет перенаправляет пользователя на страницу завершения оплаты на вашей стороне.

- Вы отображаете нужную информацию, в зависимости от статуса платежа.

Запоминание банковской карты в магазине

- Пользователь переходит к оплате.

- Вы отправляете ЮKassa запрос на создание платежа и дополнительно передаете в нём идентификатор пользователя в вашей системе.

- ЮKassa возвращает вам созданный объект платежа с токеном для инициализации виджета.

- Вы инициализируете виджет и отображаете форму на странице оплаты.

- Виджет отображает привязанные банковские карты пользователя

- Пользователь выбирает карту, привязанную к вашему магазину.

- Виджет отображает всплывающее окно для аутентификации по 3‑D Secure или просит ввести код CVV2 (CVC2, CID).

- Пользователь подтверждает платеж.

- Если платеж прошел, виджет перенаправляет пользователя на страницу завершения оплаты на вашей стороне.

- Вы отображаете нужную информацию в зависимости от статуса платежа.

Выбор запомненной карты при следующем платеже

Создайте платеж и передайте в нём

merchant_customer_id

с идентификатором пользователя в вашей системе, например логин от его учетной записи в вашем магазине.

curl https://api.yookassa.ru/v3/payments \

-X POST \

-u <Идентификатор магазина>:<Секретный ключ> \

-H 'Idempotence-Key: <Ключ идемпотентности>' \

-H 'Content-Type: application/json' \

-d '{

"amount": {

"value": "2.00",

"currency": "RUB"

},

"confirmation": {

"type": "embedded"

},

"capture": true,

"description": "Заказ №72",

"merchant_customer_id": "+79999999999"

}'В ответ ЮKassa вернет

merchant_customer_id

в неизменном виде и

confirmation_token

— токен для инициализации виджета. Далее проводите платеж как обычно.

Далее проводите платеж как обычно.

Виджет может одновременно запомнить банковскую карту и начать ее использовать для автоплатежей. Для безусловного сохранения в запросе на создание платежа передайте идентификатор пользователя в вашей системе и параметр

save_payment_method

со значением

true

. Для условного сохранения передайте только идентификатор пользователя — передавать

save_payment_method

не нужно. Подробнее про сохранение способа оплаты для автоплатежей

Запоминание банковской карты и ее сохранение для автоплатежей

Создайте платеж и передайте в нём

save_payment_method

merchant_customer_id

с идентификатором пользователя в вашей системе.

curl https://api.yookassa.ru/v3/payments \

-X POST \

-u <Идентификатор магазина>:<Секретный ключ> \

-H 'Idempotence-Key: <Ключ идемпотентности>' \

-H 'Content-Type: application/json' \

-d '{

"amount": {

"value": "2. 00",

"currency": "RUB"

},

"confirmation": {

"type": "embedded"

},

"capture": true,

"save_payment_method": true,

"description": "Заказ №72",

"merchant_customer_id": "+79999999999"

}' 00",

"currency": "RUB"

},

"confirmation": {

"type": "embedded"

},

"capture": true,

"save_payment_method": true,

"description": "Заказ №72",

"merchant_customer_id": "+79999999999"

}'

00",

"currency": "RUB"

},

"confirmation": {

"type": "embedded"

},

"capture": true,

"save_payment_method": true,

"description": "Заказ №72",

"merchant_customer_id": "+79999999999"

}'В ответ ЮKassa вернет

merchant_customer_id

в неизменном виде и

confirmation_token

— токен для инициализации виджета.

Если оплата прошла успешно, сохраните идентификатор способа оплаты

payment_method.id

. Его нужно будет использовать в качестве идентификатора сохраненного способа оплаты при последующих платежах.

Сохранение способа оплаты для автоплатежейАвтоплатежиСправочник виджетаТиповые сценарии интеграции виджета15 Примеры SMS-сообщений об успешной оплате

Понравилось, что вы прочитали?

Примените это на практике с помощью Sender. net — самого экономичного решения для электронного маркетинга на рынке.

net — самого экономичного решения для электронного маркетинга на рынке.

Сообщения об успешной оплате стали настолько отраслевым стандартом, что, когда они не приходят, мы чувствуем себя обделенными.

Каждый в любой отрасли ожидает сообщения об успешных платежах.

Обычно такие сообщения об успешной оплате отправляются по электронной почте. Тем не менее, маркетологи и деловые люди в целом интересуются SMS. SMS-сообщения об успешной оплате, вероятно, будут не менее эффективными, чем электронные письма, если не более эффективными.

В этой статье мы рассмотрим все самые животрепещущие вопросы «почему», «что» и «как». Кроме того, мы приведем вам множество примеров, которые можно применить к вашим собственным SMS-сообщениям, подтверждающим успешность платежа.

Зачем отправлять сообщения об успешной оплате

Многие маркетологи ответят на такой вопрос, пожав плечами или сказав, что это лучшая практика. Однако на этом история не заканчивается. Поскольку эта практика существовала так долго, было множество причин для ее продолжения.

Однако на этом история не заканчивается. Поскольку эта практика существовала так долго, было множество причин для ее продолжения.

Разумеется, проверка платежей была реализована в качестве законной меры. Теперь это стандартная антифрод-проверка, которая используется, чтобы избежать возможных проблем с платежами. Кроме того, он служит юридическим документом для случаев, когда может потребоваться доказательство платежей.

С другой стороны, это просто хороший пользовательский интерфейс. Например, отправка SMS-сообщения с благодарностью за оплату полученного клиентам — отличный способ убедиться, что все прошло и что остальная часть транзакции остается на усмотрение бизнеса.

На самом деле, успешные платежные сообщения стали такой частью нашей повседневной жизни, что если бы мы этого не сделали, это, скорее всего, привело бы к путанице. На самом деле нет веских причин не отправлять эти сообщения.

Однако различия заключаются в применяемых методах. Большинство компаний предпочитают электронную почту как канал для сообщений об успешной оплате. Их преимущество в том, что они могут включать столько информации, сколько необходимо. Тем не менее, здесь есть возможность для SMS-сообщений.

Их преимущество в том, что они могут включать столько информации, сколько необходимо. Тем не менее, здесь есть возможность для SMS-сообщений.

Вы можете использовать SMS-сообщения для доставки того же самого, однако, как мы знаем из статистики, показатели открытия и чтения превышают любой другой существующий маркетинговый канал.

Содержимое и примеры SMS об успешной оплате

Почти невозможно не увидеть сообщение о подтверждении платежа, по крайней мере, в электронном письме. Это очень простые сообщения, в которых не так много содержания. Тем не менее, мы рекомендуем добавить хотя бы пару следующих частей:

- Приветствие

- Имя получателя

- Название компании

- Выплаченная сумма

- URL-адрес для получения дополнительной информации

Больше к этим сообщениям добавить нечего. Тем более, что сообщения с подтверждением оплаты должны быть короткими, приятными и по существу.

Большинство специалистов рекомендуют укладываться в 1 SMS-сообщение, а это 160 символов. Включение всего вышеперечисленного поможет вам легко добраться до этой точки.

Включение всего вышеперечисленного поможет вам легко добраться до этой точки.

Однако, если вам нужно немного больше толчка, мы собрали несколько сообщений с благодарностью за полученные платежи. Все, что вам нужно сделать, это немного настроить и изменить, чтобы соответствовать тону и голосу вашего бизнеса, чтобы начать.

- Эй, [имя]! Спасибо за покупку [продукта] в [название компании]! Ваш платеж подтвержден. Для получения дополнительной информации: [URL]

- [торговая марка]: Здравствуйте, мы хотели бы сообщить вам, что мы подтвердили ваш платеж. Узнайте, что будет дальше, на [URL].

- [Название бренда]: Привет, [имя]. Мы подтвердили ваш платеж. Спасибо за покупку. Для получения дополнительной информации: [URL].

- Здравствуйте, [имя]. Благодарим вас за покупку с [название бренда]. Ваш платеж на [#]$ подтвержден.

- Эй, [имя], это [название бренда]! Мы подтвердили платеж на [#]$! Спасибо за работу с нами. Для получения дополнительной информации посетите [URL].

- Эй, это [торговая марка]. Это подтверждающее сообщение о том, что мы получили ваш платеж. С наилучшими пожеланиями.

- [Имя], это [торговая марка]. Мы подтвердили ваш платеж [#]$. Спасибо за ваше покровительство. Для получения дополнительной платежной информации посетите [URL].

- Привет, это [торговая марка]! Мы рады сообщить вам, что мы подтвердили ваш платеж. Спасибо!

- Привет, [имя]! Это сообщение для подтверждения вашего платежа. Копию подробного счета можно найти здесь [URL].

- Эй, это [торговая марка]. Мы только что получили ваш платеж! Вы можете найти более подробную информацию, посетив [URL].

- Здравствуйте, это [торговая марка]. Мы отправляем вам сообщение, чтобы сообщить вам, что ваш платеж был успешным. Для получения дополнительной информации [URL].

- [торговая марка]: это подтверждение того, что мы только что получили ваш онлайн-платеж. Спасибо за покупку. Чтобы отказаться от дальнейших рассылок, напишите STOP.

- [Имя], это [название бренда], и мы рады сообщить вам, что ваш платеж за [продукт] прошел успешно! Для получения дополнительной информации: [URL].

- [Имя], ваш платеж в [название бренда] прошел успешно. Чтобы получить дополнительную информацию и получить счет, посетите [URL].

- Здравствуйте, ваш платеж на [название бренда] прошел успешно. Мы вышлем вам дальнейшие обновления статуса. Чтобы отказаться, напишите STOP.

Все приведенные выше примеры могут послужить хорошей отправной точкой для успешной оплаты SMS-сообщениями в любой отрасли. С помощью нескольких настроек здесь и там вы сможете настроить невероятно эффективное SMS-подтверждение платежа всего за несколько минут.

Однако вам потребуется программное обеспечение, позволяющее настроить триггерные сообщения, а именно SMS.

Кроме того, для отправки SMS-сообщений кому-либо на законных основаниях необходимо получить согласие. Обычно это делается с помощью форм подписки, которые размещаются на вашем веб-сайте.

Существует несколько рекомендаций по заполнению форм. Обычно они включаются в несколько этапов пути покупателя (от главной страницы до момента совершения продажи).

Кроме того, они, как правило, представляют собой подписки на основе ключевых слов (т. е. пользователи отправляют ключевое слово на номер телефона. Наконец, обычно включается одноразовый код скидки, который работает для любого заказа, чтобы побудить пользователя подписаться.

Заключение о сообщениях об успешной оплате

Настройка триггерных сообщений об успешной оплате является неотъемлемой частью любого онлайн-бизнеса. Тем не менее, происходит переход от сообщений электронной почты к SMS. Последнее просто намного эффективнее и проще, чем первое.

Хотите узнать, как настроить триггерные сообщения для электронной почты?

Команда Sender.net готова помочь! Ознакомьтесь с нашей платформой для электронного маркетинга, которая позволит вам оптимизировать триггерные сообщения и максимально эффективно использовать любую маркетинговую кампанию. В нашей бесплатной версии разблокированы все функции!

В нашей бесплатной версии разблокированы все функции!

Начать бесплатно

Читайте также:

- 12 Примеры SMS-сообщений с напоминанием об оплате

- 76 Шаблоны SMS на все случаи жизни

- Маркетинговые кампании SMS [Полное руководство по оплате] графические элементы на Dribbble

Посмотреть галочку 🎞️✅

Галочка 🎞️✅

- Посмотреть Галочка

Галочка

Просмотр новой квитанции об оплате

Новая квитанция об оплате

Посмотреть Отпраздновать

Праздновать

Посмотреть схемы платежей Croply

Дизайны платежей Croply

Посмотреть Ramp Instant — подключить банк и платежи

Ramp Instant — подключение к банку и оплате

Просмотр онлайн-банкинга — концепция мобильного приложения

Онлайн-банкинг — концепция мобильного приложения

Просмотр BOISSET WeChat Mini Mpp

BOISSET WeChat Mini Mpp

Посмотреть КРЕД 2.

Об авторе