Платежеспособность предприятия формула: Коэффициент платежеспособности предприятия — Бизнес-команда

Коэффициент платежеспособности предприятия — формула расчета

Современное предприятие – это целый комплекс отделов, непрерывные денежные потоки, заключаемые контракты, поставки, переговоры, одним словом, сложная система, которая требует регулярного мониторинга. Если у предприятия возникают проблемы, обнаружить из сразу невозможно без применения специальных экономических инструментов. В материале мы поговорим об одном из них, а именно коэффициенте текущей платежеспособности. Что он позволяет увидеть, в каких случаях применяется, как рассчитывается – ответы на эти и другие вопросы, позволяющие вам разобраться в теме, вы прочитаете в нашем материале.

Что такое платежеспособность?

Финансовая платежеспособность – это возможность компании выполнять свой финансовый календарь; наличие средств или их эквивалентов в объеме, достаточном для погашения кредиторской задолженности. Некоторые экономисты настаивают на том, что платежеспособность находится в тесной связи с устойчивостью предприятия. Обеспеченность запасов источниками – это суть устойчивости, однако платежеспособность является ее внешним проявлением.

Общая экономическая платежеспособность должна быть понятна каждому человеку, даже далекому от экономике – ведь с ней сталкивается каждый. Если гражданин имеет средства, которых хватает на погашение разнообразных обязательств, не только кредитов, но и, например, для оплаты коммунальных услуг – его следует считать платежеспособным. Обратная медаль платежеспособности – банкротство, отсутствие средств для погашения обязательств.

Конечно, предприятия делают все возможное, чтобы коэффициент общей платежеспособности был высоким, ведь данный параметр является чувствительным индикатором успешности работы компании. Как же рассчитываются финансовые коэффициенты платежеспособности? Рассказываем дальше!

На основе чего рассчитывается коэффициент текущей платежеспособности?

Чтобы понять уровень платежеспособности предприятия, экономисты изучают бухгалтерский баланс. Его анализируют для того, чтобы определить стоимость активов, его обязательства и размер собственного капитала. Чтобы вывести все эти оценки, экономист проводит действительно титаническую работу – он анализирует структуру имущества, рассчитывает все займы, кредиты и платежи по ним, определяет степень ликвидности баланс, проводит расчет коэффициентов восстановления платежеспособности и финансовой устойчивости.

Его анализируют для того, чтобы определить стоимость активов, его обязательства и размер собственного капитала. Чтобы вывести все эти оценки, экономист проводит действительно титаническую работу – он анализирует структуру имущества, рассчитывает все займы, кредиты и платежи по ним, определяет степень ликвидности баланс, проводит расчет коэффициентов восстановления платежеспособности и финансовой устойчивости.

Подобную работу для предприятий часто выполняют внешние, временные сотрудники, поскольку не каждый бухгалтер имеет достаточные знания для проведения расчета.

Мгновенная или текущая платежеспособность

Если взять ликвидные активы и кредиторскую задолженность со сроком погашения обязательств до одного года – и сопоставить их друг с другом, получится коэффициент, отражающий платежеспособность (или же ликвидность предприятия) на сегодня.

Среднесрочная и долгосрочная платежеспособность

Тут нам потребуется чистый капитал, соотношение заемного и собственного капитала, а также график погашения кредитных средств и сумма по процентам.

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это дополнительный экономический инструмент, который можно использовать на основе коэффициента платежеспособности, формула которого представляет собой простое математическое уравнение: активы минус пассивы (обязательства по кредитам и займам)

Параметр восстановления платежеспособности – показатель, показывающий реальную возможность восстановить платежеспособность в определенный срок. Как правило, берется шестимесячный срок. Учитывается восстановление до показателей ликвидности, считающихся нормальными. Проще говоря, формула применяется, чтобы спрогнозировать дальнейшее функционирование компании.

Коэффициент восстановления требует расчета и применения следующих параметров.

- Ф – фактическое значение коэффициента ликвидности, рассчитанное по формуле для текущей платежеспособности предприятия.

- К1н – показатель текущей ликвидности на дату начала отчетного периода.

- К1норм – нормативное значение ликвидности, то, к чему стремится компания.

- П – период восстановления платежеспособности в месяцах.

Формула выглядит так: Квп = [К1ф + 6/T(К1ф — К1н)] / К1норм

Как же проанализировать коэффициенты платежеспособности предприятия?

Расшифровывать значения полученных коэффициентов гораздо проще, чем их считать. Например, результат более единицы, означает, что у предприятия есть реальная возможность за указанный период в 6 месяцев достичь желаемых показателей по платежеспособности.

Коэффициент менее единицы говорит о том, что шансов на восстановление желаемых результатов нет.

Конечно, имеет значение и размер коэффициента. Очевидно, что в более выгодном положении находится компания, имеющая коэффициент 0,9, чем фирма с коэффициентом 0,1. Так что экономисты не только заявляют «да» или «нет» в ответ на вопрос о восстановлении, но и подсказывают, насколько скоро коэффициент перевалит за желанную отметку в единицу и у предприятия появятся шансы на успех.

Коэффициент утраты платежеспособности

Коэффициент общей утраты платежеспособности показывает вероятность ухудшения показателя текущей ликвидности в течение следующих трех месяцев. Как видите, этот показатель является зеркальным отражением предыдущего. Применять их одновременно не всегда целесообразно. Если компания работает успешно и нет причин думать, что ее состояние ухудшится, следует применить коэффициент восстановления.

Рассчитать коэффициент можно с применением уже знакомых для нас показателей, определив отношение расчетного коэффициента текущей ликвидности к установленному значению.

Куп = [К1ф + 3/T(К1ф — К1н)] / К1норм

Расшифровка некоторых значений из формулы:

- К1н – показатель текущей ликвидности на дату начала отчетного периода.

- К1норм – нормативное значение ликвидности, то, к чему стремится компания.

- П – период восстановления платежеспособности в месяцах.

Формула выглядит так: Квп = [К1ф + 6/T(К1ф — К1н)] / К1норм

Показатель более единицы говорит о том, что компания сохранит платежеспособность в ближайших три месяца. Если же получившееся число ниже единицы – существует реальная угроза снижения ликвидности в ближайших три месяца. Как и в предыдущем случае советуем смотреть на величину получившегося числа.

Итоги материала

Ликвидность или платежеспособность – термин, с которым сталкиваются практически все люди. Для юридических лиц, предприятий и бизнесменов, он означает динамику развития компании, то, насколько успешной или неуспешной будет работа в дальнейшем. Расчет общего коэффициента финансовой платежеспособности требует значительных умственных и временных затрат, поэтому работу часто поручают опытным экономистам. Получив значение платежеспособности, можно при помощи дополнительных формул спрогнозировать динамику ликвидности на 3 и 6 месяцев.

Надеемся, материал был полезным для вас. Помните, что рассчитывать коэффициент следует не реже, чем один раз в год, чтобы держать руку на пульсе.

Коэффициент платежеспособности — Answr

Показатель платежеспособности компании, отражающий ее способность погасить свои все свои обязательства.

Для определения платежеспособности необходимо найти отношение собственного капитала предприятия к заемному. Для акционерного общества — это отношение всего акционерного капитала к активам (собственным средствам) компании. Таким образом, он характеризует долю вложенных владельцем компании средств от ее общего капитала.

Виды детерминантов платежеспособности

Для характеристики платежеспособности предприятия существует несколько коэффициентов. Рассмотрим их более подробно.

- Коэффициент общей платежеспособности — демонстрирует способность фирмы покрывать все ее обязательства за счет всех ее средств. Под всеми обязательствами предприятия подразумеваются все ее долги.

Расчет производится по следующей формуле:

Расчет производится по следующей формуле:

КОП = Все активы / (Текущие + долгосрочные обязательства)

Рекомендуется, чтобы данное значение было больше 2.

- Коэффициент ликвидности (или текущей платежеспособности) — характеризует возможность предприятия покрывать все свои заемные средства с помощью оборотных активов. Для определения данного коэффициента используется следующая формула:

КЛ = Оборотные активы / краткосрочные обязательства

Как и в прошлом случае, оптимальное значение должно быть больше 2. Однако, чем оно выше, тем больше уверенность заемщиков в сохранности своих средств.

- Коэффициент собственной обеспеченности — данный показатель демонстрирует обеспеченность предприятия собственным капиталом как гарантию его финансовой устойчивости. Формула:

КСО = Собственный капитал / оборотные активы

Рекомендуется, чтобы значение данного коэффициента превышало 0,1 и чем оно больше, тем больше гарантий стабильности предприятия.

- Коэффициент потери платежеспособности — помогает заемщикам минимизировать риски, показывая, насколько быстро предприятие может утратить свою способность погасить перед ними обязательства. Формула для расчета данного коэффициента следующая:

КПП = (КЛ (на конец периода) + (норма платежеспособности / отчетный период − КЛ (на начало периода)) / 2

Превышение данным коэффициентом 1 означает отсутствие рисков по погашению обязательств.

Таким образом, при привлечении предприятием внешнего финансирования для расширения бизнеса крайне важно учитывать платежеспособность компании или ее способность погасить долги. Были рассмотрены базовые коэффициенты, показывающие платежеспособность компании. Учет данных коэффициентов необходим как заемщикам для удостоверения в сохранности их средств, так и самой компании для минимизации рисков банкротства.

Коэффициенты платежеспособности предприятия и метод его вычисления

Коэффициенты платежеспособности – это показательная величина, платежной способности предприятия. А платежеспособность, в свою очередь, определяется как целесообразность экономического субъекта – заниматься деятельностью. Под платёжеспособностью подразумевается способность предприятия рассчитываться по своим платежным обязательствам в процессе финансово-хозяйственной деятельности. А также способность своевременного погашения кредитов. Коэффициентами платежной способности показывается стабильность положения финансов предприятия и зависит от двух факторов. Первым из них считается наличие имущественных и финансовых активов, при этом в таком количестве, которого вполне достаточно для выплаты всех текущих обязательств. Второй фактор – это степень ликвидности остальных ресурсов, которые при необходимости могут быть конвертированы в активы для погашения требующихся обязательств. Иными словами, это так называемый страховочный фонд. Для любой фирмы крайне важно наличие и первого, и второго вида активов. Если организация не располагает реальными собственными ресурсами, то фактически не может быть надежным плательщиком и заемщиком. Ни один кредитор не пойдет на подобный риск, ведь может не получить свои деньги назад.

Формула коэффициента платежной способности

В расчет коэффициента платежной способности

входит в общий анализ платежеспособности предприятия. Для формулы используют двойственные

показатели, что определяются в начале и в конце периода, который берут

за отчетный период. При условии, что фактическое значение присвоенное

коэффициентам платежеспособности не равняется норме по ограничению. Его

оценивают согласно динамическому критерию либо с увеличением, либо со

снижением. Однако, значение собственного капитала сложно переоценить.

Превышением долговых обязательств считается отсутствие чистого капитала

(а именно — собственного). Результатом становиться

банкротство. Как же

его определяют? От собственного капитала отнимают необоротные активы и

делят их разницу на оборотные ресурсы — таким образом, получают

коэффициент обеспеченности собственными ресурсами. Чаще всего он не

достигает одной десятой. Это, к сожалению, реалии нашей жизни. Но

коэффициенты платежной способности по ликвидности активов организации

имеет три составные: коэффициенты текущей и быстрой ликвидности, а

также – абсолютной. Принцип этих подсчетов основывается на том, что

вычисляется путем деления суммы оборотного ресурса на текущие долговые

обязательства. Их соотношение содержится в коэффициентах

платежеспособности. При этом следует уяснить, что к текущим ресурсам

относят денежные запасы в банке и кассе предприятия или фирмы:

Как же

его определяют? От собственного капитала отнимают необоротные активы и

делят их разницу на оборотные ресурсы — таким образом, получают

коэффициент обеспеченности собственными ресурсами. Чаще всего он не

достигает одной десятой. Это, к сожалению, реалии нашей жизни. Но

коэффициенты платежной способности по ликвидности активов организации

имеет три составные: коэффициенты текущей и быстрой ликвидности, а

также – абсолютной. Принцип этих подсчетов основывается на том, что

вычисляется путем деления суммы оборотного ресурса на текущие долговые

обязательства. Их соотношение содержится в коэффициентах

платежеспособности. При этом следует уяснить, что к текущим ресурсам

относят денежные запасы в банке и кассе предприятия или фирмы:

- краткосрочные ценные бумаги;

- дебиторские задолженности и депозиты;

- готовая продукция и незавершенное производство;

- сырье и материалы.

Недвижимость, оборудование транспортные каналы и земельные владения – это постоянные ресурсы.

Нормативы коэффициентов финансовой устойчивости

По нормативам определения неплатежеспособности и финансовой устойчивости той или иной организации необходимо выделить три коэффициента:

- Коэффициент текущей ликвидности.

- Коэффициент обеспеченности предприятия чистым капиталом.

- Коэффициент восстановления платежеспособности (либо потенциальной стабильности).

Также для продолжения всестороннего анализа необходимо четко прописать с применением не только коэффициентов, но и других важных величин. Например:

- показатель суммарных обязательств по активам;

- коэффициент долгосрочных обязательств по активам;

- долгосрочных обязательств по внеоборотным ресурсам;

- показатель финансовой независимости;

- коэффициент покрытия процентов (защищенности долга).

Только при учете всех ключевых показателей, факторов и

величин,

возможно, совершенно точно определить, чтобы проанализировать потенции

и реалии деятельности вашей фирмы. Интересный факт, что, к примеру, в

РФ создано Федеральное управление по делам о несостоятельности

предприятий.

Интересный факт, что, к примеру, в

РФ создано Федеральное управление по делам о несостоятельности

предприятий.

Если все стороны пришли к соглашению время проверять платежи.

Коэффициент восстановления платёжеспособности

Определение

Коэффициент восстановления платёжеспособности — это показатель, позволяющий охарактеризовать вероятность возвращения коэффициента текущей ликвидности к нормальному значению, в случае если в настоящее время она неудовлетворительна.

Коэффициент характеризует возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев от даты, на которую составлена отчётность.

Формула расчёта (по отчётности)

Сначала рассчитать коэффициент текущей ликвидности, а затем подставить его в формулу:

(Ктл.кон. + 6 / Т * (Ктл.кон. — Ктл.нач.)) / Ктл.норм.,

где:

Ктл.кон. — значение коэффициента текущей ликвидности на конец отчетного периода;

Ктл.нач. — коэффициент текущей ликвидности в начале отчетного периода;

Ктл.норм. — нормативное значение коэффициента текущей ликвидности; К1норм = 2;

Число 6 — период, в течение которого предполагается восстановление платежеспособности предприятия, в месяцах;

Т — отчетный период в месяцах, как правило, число 12.

Норматив

Более 1.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Существует возможность у предприятия восстановить свою текущую платежеспособность в течение следующих 6 месяцев

Если показатель ниже нормы

Нет возможности у предприятия восстановить свою текущую платежеспособность в течение следующих 6 месяцев

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Самое важное из финансового анализа предприятия: показатели финансового экспресс-анализа — База знаний Учебного центра BRP ADVICE

Итак, вы уже знаете, что такое финансовая отчетность, как она составляется и что в ней отражается. Если не знаете, то все это подробно объясняется в нашей статье.

В этот раз мы расскажем, какие важные показатели можно рассчитать на основании финансовой отчетности, и что из этих расчетов будет видно.

Одно из направлений нашей деятельности – это сопровождение банкротств. И мы видим, что, к сожалению, многие руководители упускают из виду обязанность следить за финансовыми результатами бизнеса. И, если у компании начинаются тяжелые времена, то компания должна инициировать процедуру банкротства самостоятельно. Когда банкротство инициируют кредиторы, велика вероятность того, что для расчета с ними будет использоваться имущество руководителя компании и/или ее собственников. И да, это касается и обществ с ограниченной ответственностью. Проще говоря, ответственность в этих обществах не такая уж и ограниченная.

Кстати, в 2014 году Конституционный суд России разрешил также взыскивать выплаченные премии с сотрудников предприятий-банкротов.

Что это за финансовые результаты и показатели, за которыми нужно следить? Большинство руководителей очень внимательно следит за разными видами рентабельности: продаж, активов, собственного капитала и так далее. Но есть еще блок показателей, характеризующих финансовую устойчивость общества. Эти коэффициенты говорят о том, может ли компания рассчитаться с кредиторами, насколько быстро это возможно, не нанесет ли такой расчет бизнесу непоправимый вред. То есть они показывают финансовую независимость, устойчивость, платежеспособность и ликвидность компании.

Но есть еще блок показателей, характеризующих финансовую устойчивость общества. Эти коэффициенты говорят о том, может ли компания рассчитаться с кредиторами, насколько быстро это возможно, не нанесет ли такой расчет бизнесу непоправимый вред. То есть они показывают финансовую независимость, устойчивость, платежеспособность и ликвидность компании.

Коэффициент финансовой независимости (автономии)

Начнем с финансовой независимости. Ее характеризует, пожалуй, один из самых важных показателей – коэффициент финансовой независимости. Второе его название – коэффициент автономии. Рассчитывается этот коэффициент очень просто: нужно взять в балансе общую величину капитала и резервов и разделить это значение на общую сумму активов или пассивов (как вы помните, сумма активов должна быть равна сумме пассивов).

У этого коэффициента есть стандартное рекомендованное значение – это 0,5. То есть все, что есть у предприятия должно быть на 50% сформировано за счет собственного капитала (уставного капитала, накопленной прибыли и так далее). Если значение меньше 0,5, то финансовое положение предприятие считается не очень хорошим. Но рекомендованное значение имеет несколько условный характер: в разных отраслях сложились совершенно разные обычаи делового оборота. В каких-то отраслях очень высока доля заемных средств, это, например, строительство и девелопмент. В других отраслях преобладают собственные средства, например, маркетинговые исследования. Соответственно и оптимальные значения для разных отраслей будут отличаться. Как узнать нормальное значение для вашей отрасли? Найти нужные данные по РФ вам поможет Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, или Федеральная служба государственной статистики и их база данных: http://cbsd.gks.ru/ Для других стран смотрите официальный сайт органов государственной статистики.

Укрупненные данные по нескольким отраслям за 2014 год собраны в таблице ниже.

Таблица. Коэффициент автономии на отчетные даты 2014 года

Коэффициент автономии на отчетные даты 2014 года

В процентах

Отрасль | на 01.01.2014 | на 01.04.2014 | на 01.07.2014 | на 01.10.2014 |

Операции с недвижимым имуществом, аренда и предоставление услуг | 40,06 | 51,08 | 50,84 | 50,7 |

Производство пищевых продуктов, включая напитки, и табака | 29,24 | 40,34 | 40,33 | 39,39 |

Производство резиновых и пластмассовых изделий | 31,6 | 38,55 | 41,57 | 41,04 |

Сельское хозяйство, охота и лесное хозяйство | 33,92 | 42,92 | 41,29 | 41,98 |

Строительство | 10,33 | 26,37 | 24,89 | 25,38 |

Транспорт и связь | 45,92 | 66,22 | 66,38 | 65,45 |

Источник: Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, проверено 23.01.2015

Значения в таблице выше можно детализировать по видам деятельности и регионам, используйте эти значения как первый индикатор. Если вы к нему приблизились, вы точно находитесь в зоне риска.

Не допускайте ситуации, в которой значение коэффициента автономии заметно ниже среднего по отрасли. Иначе ваш бизнес может быть признан неплатежеспособным.

Коэффициент абсолютной ликвидности

Следующий важный коэффициент – это коэффициент абсолютной ликвидности. Этот коэффициент показывает, насколько компания способна погасить текущие обязательства за счет собственных средств. Упрощенно смысл коэффициента абсолютной ликвидности можно объяснить так: если кредиторы решат обанкротить какой-то бизнес и обратятся с иском о взыскании задолженности и признании должника банкротом, какую часть таких обязательств должнику удастся погасить в кратчайшие сроки, то есть за счет денежных средств и их эквивалентов. К эквивалентам могут относиться краткосрочные финансовые вложения, однако нужно учитывать, что такие вложения бывают более и менее ликвидные. Например, облигации системно-значимых банков более ликвидны, чем вексель ООО «Ромашка-2014 Плюс».

К эквивалентам могут относиться краткосрочные финансовые вложения, однако нужно учитывать, что такие вложения бывают более и менее ликвидные. Например, облигации системно-значимых банков более ликвидны, чем вексель ООО «Ромашка-2014 Плюс».

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Исходя из этого считается, что нормальное значение коэффициента абсолютной ликвидности – от 0,15. То есть не менее 15% краткосрочных обязательств обеспечено денежными средствами и их эквивалентами. Есть и предельно допустимый минимум: если значение коэффициента меньше 0,01, то, скорее всего, положение предприятия – критическое.

С поиском отраслевых значений для анализа коэффициента абсолютной ликвидности ситуация несколько сложнее, чем с коэффициентом автономии. Статистических данных по самому коэффициенту немного, возможно, вам придется рассчитать его на основании статданных бухгалтерской отчетности.

Коэффициент текущей ликвидности

Следующий показатель – это коэффициент текущей ликвидности. Он показывает примерно то же, что и коэффициент абсолютной ликвидности: способен ли должник рассчитаться по своим краткосрочным обязательствам. Только на этот раз предполагается для расчета использовать все ликвидные оборотные активы. То есть коэффициент текущей ликвидности показывает, сможет ли компания рассчитаться по текущим долгам и сохранить при этом внеоборотные активы для возобновления деятельности при нормализации ситуации.

То есть коэффициент текущей ликвидности показывает, сможет ли компания рассчитаться по текущим долгам и сохранить при этом внеоборотные активы для возобновления деятельности при нормализации ситуации.

Рассчитывается коэффициент текущей ликвидности так: общая сумма ликвидных оборотных активов делится на общую сумму краткосрочных обязательств. Оборотные активы указаны в балансе. Но, как и в случае с коэффициентом абсолютной ликвидности, при расчете текущей ликвидности из оборотных активов могут исключаться неликвидные активы, например, тот самый вексель ООО «Ромашка-2014 Плюс», если векселедатель неплатежеспособен.

Считается, что нормальное значение этого коэффициента – больше 2 (или 200%). То есть ликвидные оборотные активы должны быть вдвое больше текущих обязательств. Проще говоря, компания сможет рассчитаться с кредиторами, даже если продаст для этого все оборотные активы с 50% дисконтом.

Допустимо, если значение этого коэффициента кратковременно опускается в диапазон от 1 до 2, хотя это и является плохим сигналом в развитии предприятия.

Отраслевые особенности тоже могут накладывать коррективы на нормальное значение коэффициента. Например, при высокой ликвидности запасов нормальное значение коэффициента может быть несколько ниже, чем при их низкой ликвидности.

Укрупненные данные по нескольким отраслям за 2014 год собраны в таблице ниже.

Таблица. Коэффициент текущей ликвидности на отчетные даты 2014 года

В процентах

Отрасль | на 01.01.2014 | на 01.04.2014 | на 01.07.2014 | на 01.10.2014 |

Операции с недвижимым имуществом, аренда и предоставление услуг | 154,03 | нет данных | 149,3 | 151,48 |

Производство пищевых продуктов, включая напитки, и табака | 142,06 | нет данных | 141,87 | 139,51 |

Производство резиновых и пластмассовых изделий | 154,17 | нет данных | 135,13 | 141,59 |

Сельское хозяйство, охота и лесное хозяйство | 174,37 | нет данных | 174,53 | 174,99 |

Строительство | 124,74 | нет данных | 119,26 | 123,29 |

Транспорт и связь | 343,12 | нет данных | 152,28 | 145,96 |

Источник: Единая межведомственная информационно-статистическая система: http://www. fedstat.ru/indicators/start.do, проверено 23.01.2015

fedstat.ru/indicators/start.do, проверено 23.01.2015

Значения в таблице выше можно детализировать по видам деятельности и регионам, используйте эти значения как первый индикатор. Если вы к нему приблизились, вы точно находитесь в зоне риска.

Не допускайте ситуации, в которой значение коэффициента текущей ликвидности заметно ниже среднего по отрасли. Иначе ваш бизнес может быть признан неплатежеспособным.

Степень платежеспособности по текущим обязательствам

Еще один важный показатель – это степень платежеспособности по текущим обязательствам. Она показывает, как быстро должник сможет рассчитаться по краткосрочным обязательствам, если на погашение пойдет вся выручка компании. Этот показатель носит несколько условный характер: вряд ли кто-то сможет длительное время всю свою выручку направлять на погашение текущих обязательств и не будет совершать текущие налоговые платежи, реинвестировать, закупать новые материалы, выплачивать зарплату и так далее. Однако этот показатель может быть весьма информативным.

Рассчитывается степень платежеспособности по текущим обязательствам так: общая сумма краткосрочных обязательств, указанных в балансе, делится на среднемесячную выручку. Среднемесячная выручка – это выручка за период, указанная в отчете о финансовых результатах (о прибылях и убытках), деленая на число месяцев в этом периоде.

У этого показателя нет общепринятого нормативного значения. Да и рассматривать его значение на одну отдельно взятую дату достаточно тяжело. Информативность этого показателя проявляется в динамике. Если степень платежеспособности растет, значит состояние бизнеса ухудшается. Если степень платежеспособности снижается, то положение компании становится лучше. При анализе динамики необходимо учитывать сезонность, если она есть в вашем бизнесе.

Резюме

Каждая компания должна следить за финансовыми результатами. Это касается не только прибыли и рентабельности, но также финансовой устойчивости и платежеспособности. Четыре очень важных показателя, за которыми обязательно нужно следить, — это коэффициент автономии, коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, степень платежеспособности по текущим обязательствам. Коэффициент автономии имеет нормативное значение, он должен быть больше 0,5 (50%), но его следует также сравнивать и с положением дел в отрасли / регионе. Коэффициент абсолютной ликвидности никак не должен быть меньше 0,01 (1%), но лучше поддерживать его на уровне от 0,15 (15%). Коэффициент текущей ликвидности должен быть больше 2 (200%), его также можно сравнивать с отраслевыми значениями, и в отдельные периоды его значение может временно опускаться до 1. Степень платежеспособности по текущим обязательствам нужно анализировать в динамике, и она не должна расти. Ее стремительный рост – крайне опасный сигнал в развитии предприятия.

Четыре очень важных показателя, за которыми обязательно нужно следить, — это коэффициент автономии, коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, степень платежеспособности по текущим обязательствам. Коэффициент автономии имеет нормативное значение, он должен быть больше 0,5 (50%), но его следует также сравнивать и с положением дел в отрасли / регионе. Коэффициент абсолютной ликвидности никак не должен быть меньше 0,01 (1%), но лучше поддерживать его на уровне от 0,15 (15%). Коэффициент текущей ликвидности должен быть больше 2 (200%), его также можно сравнивать с отраслевыми значениями, и в отдельные периоды его значение может временно опускаться до 1. Степень платежеспособности по текущим обязательствам нужно анализировать в динамике, и она не должна расти. Ее стремительный рост – крайне опасный сигнал в развитии предприятия.

В этой статье мы привели только 4 показателя, которые, на наш взгляд, наиболее важны и сравнительно просто рассчитываются. Следите за показателями, характеризующими финансовое положение вашей компании. Расчет этих показателей по бухгалтерской отчетности полезен для предупреждения банкротств и смягчения последствий для руководителей и собственников в случае кризиса. Финансовый анализ на основании управленческой отчетности поможет руководству раньше принимать необходимые решения и повышать реальную устойчивость бизнеса.

Если финансовое положение резко ухудшилось, не принимайте непродуманные решения, это может только навредить. Мы настоятельно рекомендуем не бросать компанию и не совершать фиктивных сделок, в том числе по ее продаже, последствия для вас могут стать очень дорогими. В таком случае доказать, что это преднамеренное банкротство, очень просто. Лучше позвоните нам, мы посоветуем, как вам сохранить активы и спасти бизнес.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по финансовому анализу или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.

Коэффициенты платежеспособности предприятия | Школа финансового анализа и инвестиционной оценки Жданова Василия и Жданова Ивана

Автор Zorg На чтение 3 мин. Просмотров 149 Опубликовано

Важными коэффициентами, отвечающими за финансовую устойчивость и надежность предприятия, являются коэффициенты платежеспособности.

Под платежеспособностью будем понимать – способность предприятия (организации) в полном объеме и своевременно расплачиваться по своим обязательствам.

Следует различать платежеспособность и кредитоспособность, если платежеспособность – это возможность предприятия расплачиваться активами перед кредиторами, то кредитоспособность – это возможность расплачиваться за свои обязательства перед кредиторами денежными средствами, которые являются самыми ликвидными активами. Высокая степень платежеспособности не всегда показывает высокую степень финансовой устойчивости, потому что при выплате обязательств не только денежными средствами, но и активами (продажа станков, зданий, сооружений, и т.д.) нарушается производственный и финансовый цикл.

Различные виды активов предприятия по разному обращаются в деньги, поэтому предприятию необходимо ранжировать активы по степени ликвидности.

Поэтому платежеспособность определяется по двум параметрам:

- Наличие активов, которые могут быть преобразованы в денежные средства для уплаты долгов и займов;

- Степень ликвидности активов, как скорость их обращения в денежные средства.

Первый этап это расчет чистых активов предприятия, если данная величина отрицательная, то предприятие не имеет собственных средств (капитала) для погашения задолженностей.

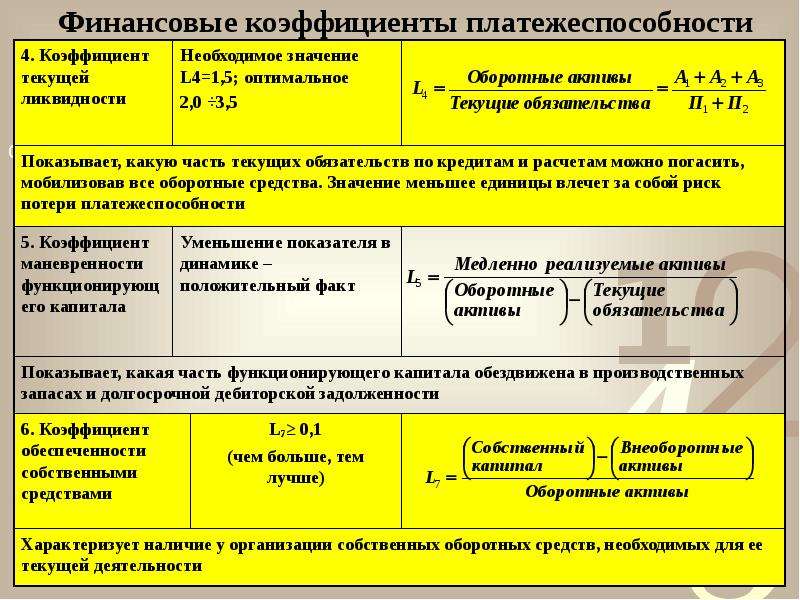

Коэффициент обеспеченности собственным средствами является вторым коэффициентом показывающим степень платежеспособности предприятия и рассчитывается:

К о.с.с.= (Собственный капитал – Внеоборотные активы) / Оборотные активы

Норматив по данному показателю составляет >0,1. Многие отечественные предприятия не выполняют данный норматив.

Платежеспособность часто связывают с ликвидностью, что не совсем корректно, так как платежеспособность является комплексным понятием, включающим как наличие собственного капитала (активов), так и ликвидности. Анализ ликвидность позволяет провести оценку способности предприятия своевременно расплатиться по своим обязательствам перед кредиторами. Наличие большой доли внеоборотных активов и большой доли краткосрочных обязательств затрудняет маневренность предприятия при погашении займов, потому что данный вид активов низколиквидный. К ним относят здания, сооружения и т.д., что вызывает сложности при быстрой продаже и переводе в быстро ликвидные активы – денежные средства.

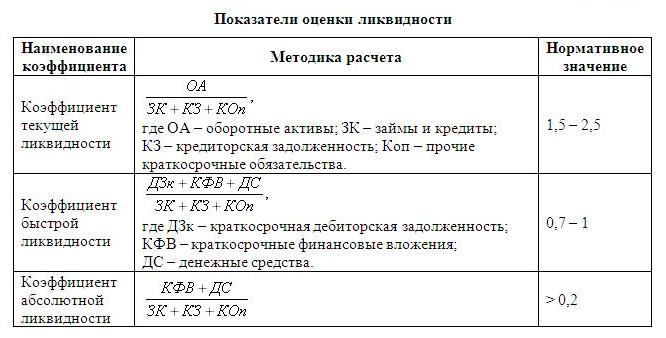

Ликвидность предприятия оценивается с помощью коэффициентов ликвидности, таких как:

- Коэффициент текущей ликвидности;

- Коэффициент абсолютной ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент общей ликвидности.

Формула расчета коэффициента текущей ликвидности

Данный коэффициент рассчитается как отношение оборотных активов к краткосрочным обязательствам. По нормативным значениям коэффициент текущей ликвидности должен быть больше 2.

Коэффициент текущей ликвидности = (стр. 290) / (стр.610+стр.620+стр.660)

Формула расчета коэффициента абсолютной ликвидности

Данный показатель рассчитывается как отношение высоколиквидных активов (А1) к краткосрочным обязательствам. Норматив по коэффициенту абсолютной ликвидности >0,2.

Коэффициент абсолютной ликвидности = (стр. 250+стр.260) / (стр. 610+стр.620+стр.660)

Формула расчета коэффициента быстрой ликвидности

Данный коэффициент показывает возможность предприятия (организации) погашать краткосрочные обязательства за счет оборотных активов. Коэффициент быстрой ликвидности схож с коэффициентом текущей ликвидности с той лишь разницей, что в оборотные активы входят высоколиквидные и среднеликвидные активы: денежные средства, запасы ликвидных материалов, дебиторская задолженность малым сроком погашения, запасы полуфабрикатов). Норматив по коэффициенту быстрой ликвидности составляет >0,8.

Коэффициент быстрой ликвидности = (стр.240+стр.250+стр.260)/(стр.610+стр.620+стр.660)

Формула расчета коэффициента общей ликвидности

Коэффициент общей ликвидности определяется как отношение всех ликвидных активов и всех пассивов только с различными весовыми коэффициентами перед активами и пассивами. Высоколиквидные активы и краткосрочные обязательства имеют больший вес нежели низколиквидные активы и долгосрочные обязательства.

Норматив по коэффициенту общей ликвидности >1.

Коэффициент общей ликвидности = (Актив I +½*Актив II + 1/3*Актив III) / (Пассив I+ ½*Пассив II+ 1/3*Пассив III).

Автор: к.э.н. Жданов И.Ю.

Почта: [email protected]

Сайт: www.beintrend.ru

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ — Своё дело — портал для предпринимателей

Платежеспособность и ликвидность – это основные характеристики финансового состояния любой компании. Анализ платежеспособности позволяет оценить финансовые возможности компании в целом, когда потребуется погашение задолженности. Под ликвидностью понимается достаточность имеющихся средств и других вариантов для оплаты долгов.

Особенности платежеспособного предприятия

Платежеспособность любой компании определяется ее оборотным капиталом, который, в свою очередь, определяется разностью между оборотными активами и краткосрочными обязательствами. Капитал у компании будет до тех пор, пока краткосрочные активы не стали больше него. Анализ платежеспособности позволяет оценить чистые текущие активы компании. Когда оборотный капитал растет, происходит отток денежных средств, а когда падает, компании приходится брать кредиты и займы.

Как не стать банкротом?

Если компания признается неплатежеспособной, ставится вопрос о ее ликвидации или реорганизации. Кроме того, если она не может платить в рамках своих краткосрочных обязательств, кредиторы имеют право заявить на компанию в суд, чтобы признать ее банкротом. Банкротство бывает двух типов:

- Простым банкротом признается должник, которого обвинили в легкомыслии, непоследовательности или недобросовестном ведении дел (проведении спекулятивных операций, азартных играх или недостаточном ведении бухгалтерского учета).

- Злостным банкротом признается компания, которая совершала противоправные действия с целью ввести в заблуждение кредиторов или специально завышала источники формирования имущества компании.

Критерии банкротства

Своевременный анализ платежеспособности – это возможность предупредить вероятное банкротство. Его основными особенностями являются:

- Неправильная структура оборотных активов, которая приводит к неплатежеспособности компании.

- Медленная оборачиваемость оборотных средств из-за чрезмерных запасов или просрочек по долгам.

- Дорогостоящие кредиты и займы, которые были взяты организацией.

- Большой объем дебиторской задолженности, которая списывалась как убытки.

- Проведение анализа позволяет своевременно выявить и устранить подобные негативные тенденции, которые могут привести к банкротству предприятия.

Особенности проведения анализа

Анализ платежеспособности предприятия и определение его финансового состояния – это основной вид источника информации о компании. Причем главным документом является бухгалтерская отчетность, а расширенный анализ можно провести на основе регистров бухгалтерского и налогового учета и вообще всей информации, которая может рассказать об объемах активов компании. Благодаря оценке уровня платежеспособности можно выполнить следующие работы:

- регулярно прогнозировать финансовое положение и устойчивость компании;

- контролировать своевременное исполнение обязательств компании;

- повысить доверие партнеров и инвесторов для ведения совместной деятельности;

- полностью вернуть кредиты и оценить эффективность их использования.

Что в теории?

Анализ платежеспособности предприятия определяется в первую очередь его ликвидностью. Поэтому важную роль играют коэффициенты ликвидности, которые дают возможность определить возможности компании по исполнению собственных обязательств за счет средств, которые остались на счете или в кассе организации. Основными коэффициентами оценки платежеспособности компании являются:

- текущей ликвидности;

- обеспеченности обязательств должника его активами;

- платежеспособности по текущим обязательствам компании.

Виды платежеспособности

Анализ платежеспособности предприятия позволяет оценить степень его защищенности. Для этого анализируются значения мгновенной, краткосрочной, среднесрочной и долгосрочной платежеспособности. Мгновенная платежеспособность – это та же ликвидность, то есть способность компании своевременно выплачивать свои краткосрочные обязательства. Расчеты чаще всего совпадают с кредиторской задолженностью, которую нужно погасить за один год.

Краткосрочная платежеспособность оценивается путем сопоставления текущих активов и кредиторской задолженности, которая должна быть погашена в течение года. Чаще всего это коэффициент текущей ликвидности. Если анализируется долго- и среднесрочная платёжеспособность, ведется расчет следующих показателей:

- положительного чистого капитала организации;

- соотношения заемного и собственного капитала;

- покрытия процентов;

- графика погашения кредитов.

Из чего складывается платежеспособность?

Когда ведется анализ платежеспособности организации, предполагается учет двух факторов – наличия активов и их степени ликвидности. Анализ первой составляющей играет важную роль, так как если у компании нет чистых активов, то ей попросту будет нечем платить по своим обязательствам.

Более жесткий показатель платежеспособности компании – это коэффициент обеспеченности собственными средствами. Он утверждается Федеральным управлением по делам о несостоятельности и рассчитывается по определенной формуле. Анализ платежеспособности организации ведется с учетом специальных финансовых коэффициентов: текущей, быстрой и абсолютной ликвидности.

Подсчет коэффициента ликвидности

Расчет всех трех коэффициентов ведется под одному и тому же принципу: учитывается соотношение оборотных активов с разными показателями ликвидности и текущих обязательств. При расчетах текущей ликвидности учитываются оборотные активы, быстрой ликвидности – ликвидные оборотные активы, абсолютной ликвидности – высоколиквидные активы.

Анализ показателей платежеспособности может вестись по данным бухгалтерского баланса ежемесячно или ежеквартально. Но расчеты с кредиторами должны вестись каждый день. Именно поэтому оперативный анализ текущей платёжеспособности ведется в соответствии с платежным календарем, где отображаются следующие данные:

- ежедневное поступление средств вследствие реализации продукции или предоставления услуг;

- поступления средств, которые пришли вследствие погашения дебиторской задолженности;

- иные поступления денежных средств.

Составление календаря ведется на основе сведений об отгрузке и реализации товаров или приобретении средств производства.

Ликвидность предприятия: что это такое?

Под ликвидностью понимается возможность компании своевременно погасить краткосрочную задолженность на средства, полученные от реализации текущих активов. Степень ликвидности может быть разной, в зависимости от вида оборотных активов. Анализ ликвидности и платежеспособности ведется на основе трех основных коэффициентов, о которых мы уже упомянули выше. Теперь рассмотрим их особенности подробнее.

Виды ликвидности

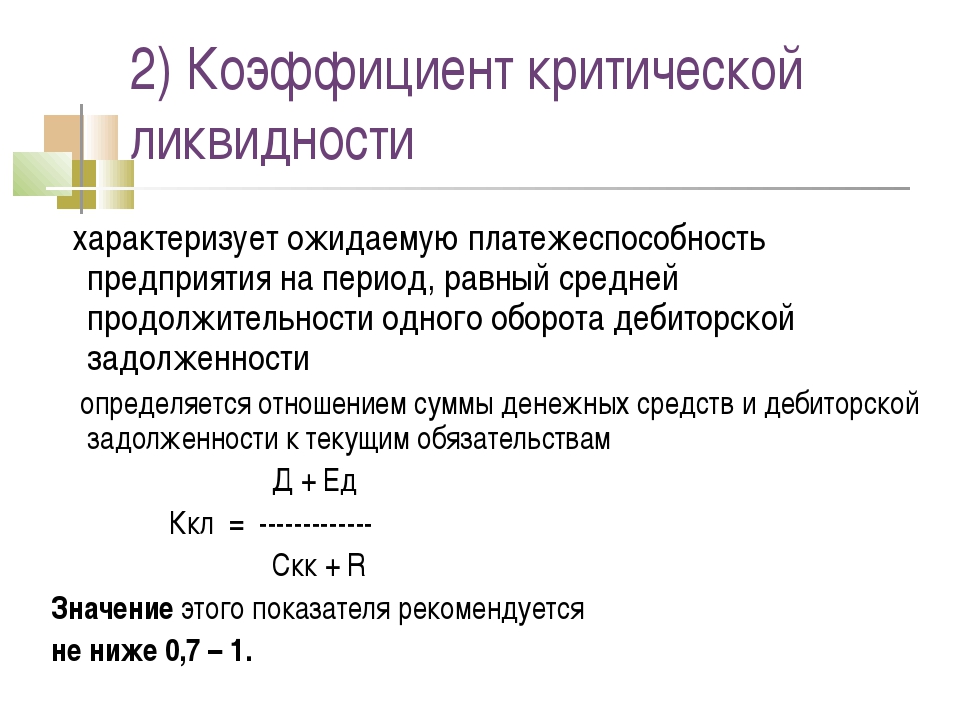

Так называемый коэффициент срочности исчисляется, исходя из соотношения денежных средств и ценных бумаг с краткосрочной кредиторской задолженностью. Данный показатель позволяет понять, какую часть задолженности компания может выплатить на момент составления бухгалтерского баланса. Допустимые показатели – 0,2-0,3.

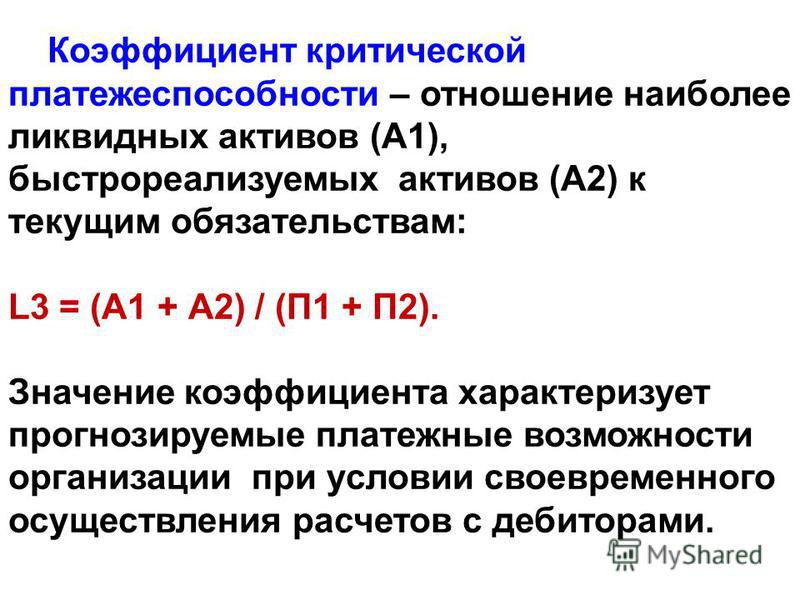

Промежуточный анализ ликвидности и платежеспособности – это соотношение денежных средств и дебиторской задолженности с краткосрочной кредиторской задолженностью. Данный показатель рассказывает о краткосрочных обязательствах компании, которые могут быть погашены не только денежными средствами или ценными бумагами, но и ожидаемыми поступлениями, которые компания получит вследствие выполнения работ или предоставления услуг. Рекомендуемое значение этого показателя — 1:1. Выводы по данному коэффициенту можно делать в зависимости от сроков возникновения дебиторской задолженности, качества ее погашения и финансового состояния компании в целом.

Анализ ликвидности и платежеспособности предприятия предполагает учет общего коэффициента ликвидности, то есть общую обеспеченность компании оборотными средствами. Этот показатель представляет собой соотношение фактической цены всех оборотных средств компании и краткосрочных обязательств, то есть пассивов.

Ликвидность баланса

Текущая платежеспособность организации зависит от ликвидности ее оборотных активов, то есть возможности их преобразования в денежную форму или использования для уменьшения обязательств. Анализ ликвидности позволяет оценить состав и качество оборотных активов с точки зрения их ликвидности. И в данном случае важную роль играет анализ платежеспособности баланса. Он рассказывает о степени покрытия обязательств предприятия его активами, при этом они должны превращаться в деньги соответственно сроку погашения обязательств.

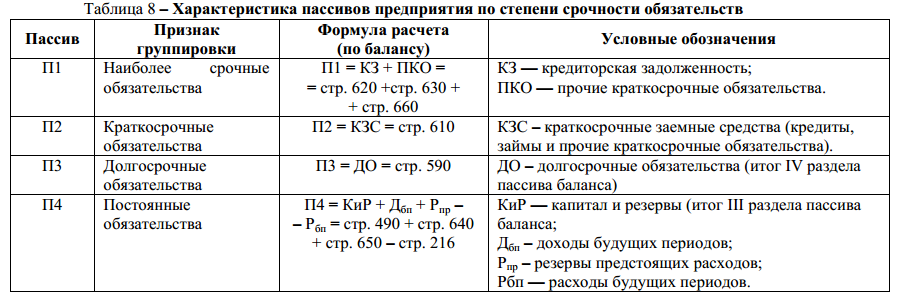

Перемена в уровне ликвидности легко оценивается на основе динамики величины собственных оборотных средств фирмы. Все активы, которые нужны для оценки ликвидности, делятся на 4 группы: наиболее ликвидные активы, быстрореализуемые активы, медленнореализуемые активы и труднореализуемые активы. Пассивы также делятся на 4 группы в зависимости от срочности погашения кредитных обязательств: наиболее срочные обязательства, краткосрочные пассивы, долгосрочные пассивы и постоянные пассивы. Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

- А1 > П1.

- А2 > П2.

- А3 > П3.

- А4 < П4 (носит регулярный характер).

Что говорит закон?

Согласно установленным нормам, предварительный анализ и оценка платежеспособности предприятия проводятся с целью проверки платежеспособности компании и признания структуры ее баланса неудовлетворительной, если не соблюдены определенные финансовые критерии, если коэффициент ликвидности на конец отчетного периода меньше 2, а обеспеченность собственными средствами на тот же период времени составляет меньше 0,1.

Согласно законодательству, реальная возможность предприятия восстановить или утратить свою платёжеспособность за определенный период времени основывается на коэффициенте восстановления (утраты) платежеспособности.

Как быть с неплатежеспособным предприятием?

Анализ ликвидности и платежеспособности предприятия – это возможность своевременно предупредить его финансовые проблемы. Но если установлено, что компания неплатежеспособна, а структура ее баланса неудовлетворительная, проводится детальный анализ всей документации, в том числе и бухгалтерской отчетности. На данном этапе анализируются причины, которые привели к ухудшению финансового состояния конкретной компании.

Правда, часто финансовый анализ платежеспособности предприятия, который ведется на основе сведений баланса и формах, что к нему прилагаются, не дает исчерпывающих сведений. Именно поэтому тщательному исследованию подвергается баланс, в котором можно оценить состояние конкретных показателей финансовой деятельности компании, проследить направления изменения баланса, а также провести анализ данных по сравнению с показателями других предприятий той же области.

Особенности анализа валюты баланса

Анализ устойчивости и платежеспособности предполагает внимательное отношение и к данным по валюте баланса в начале и конце отчетного периода. Если за этот период времени она уменьшилась, это говорит о том, что хозяйственный оборот компании стал ниже. А это служит основанием для проверки причин такого явления, в первую очередь причин сокращения спроса на товары или услуги данного предприятия. Если за отчетный период произошло увеличение валюты баланса, то нужно понять, почему произошла переоценка основных фондов, если хозяйственная деятельность компании осталась на прежнем уровне. Самым трудным в данном анализе является учет влияния инфляционных процессов.

Анализ финансовой платежеспособности предполагает исследование и структуры пассива баланса, что дает возможность выявить причины финансовой неустойчивости компании. Как правило, основные финансовые проблемы связаны с нерациональной высокой долей заемных средств в источниках, которые привлекаются для финансирования хозяйственной деятельности. При этом долгосрочные кредиты и займы считаются источниками собственных средств компании. Ими также являются:

- уставный капитал, в том числе и добавочный капитал;

- резервный капитал и резервные фонды;

- фонды накопления;

- целевое финансирование, целевые поступления.

Если по какому-то из этих пунктов будет расти доля собственных средств организации, можно говорить о том, что финансовая устойчивость компании усилится. А нераспределенная прибыль может стать источником пополнения оборотных средств предприятия и возможностью для снижения уровня краткосрочной кредиторской задолженности.

Анализ краткосрочной задолженности

Анализ платежеспособности и устойчивости предприятия предполагает оказание внимания структуре краткосрочной задолженности по кредитам. В рамках анализа целесообразна проверка следующих данных:

- краткосрочных кредитов банков и различных займов;

- задолженности перед другими компаниями;

- задолженности перед бюджетом, соц.страхом, внебюджетными фондами;

- задолженности по оплате труда.

Если была выявлена тенденция по увеличению доли заемных средств, то это говорит, во-первых, об усилении неустойчивости компании с точки зрения финансов, во-вторых, об активном перераспределении доходов от кредитора к должнику.

Если изменились активы

В рамках анализа платежеспособности предприятия пристальное внимание уделяется анализу структуры активов. Их исследование выполняется с разных точек зрения – и с позиции их участия в производстве, и по отношению к их ликвидности. Производственный цикл, как правило, ведется с использованием основных средств, нематериальных активов, запасов, затрат и денежных средств. Самыми легколиквидными считаются денежные средства на счете, краткосрочные ценные бумаги, а самыми труднореализуемыми – основные фонды, которые находятся на балансе компании. Если при изменении активов увеличилась доля оборотных средств, это говорит о нескольких особенностях:

- О том, что формируется более мобильная структура активов, что ускорит оборачиваемость средств компании.

- О том, что происходит фактическая иммобилизация части оборотных средств.

- О том, что была искажена реальная оценка основных фондов, например при неправильном ведении бухгалтерского учета.

Таким образом, своевременный анализ платежеспособности компании способен дать много полезной информации о ее деятельности и финансовом состоянии.

Источник: Бизнес-идеи

Коэффициент платежеспособности— Обзор, как рассчитать, ограничения

Что такое коэффициент платежеспособности?

Коэффициент платежеспособности — это показатель эффективности, который помогает нам изучить финансовое состояние компании. В частности, это позволяет нам определить, сможет ли компания выполнять свои финансовые обязательства в долгосрочной перспективе.

Показатель очень полезен для кредиторов Кредитор определяется как бизнес или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам, с ожиданием, что все потенциальные инвесторы, поставщики и любые другие лица которые хотели бы вести дела с определенной компанией.Обычно он сравнивает прибыльность предприятия с его обязательствами, чтобы определить, является ли оно финансово устойчивым. В этом отношении предпочтительным является более высокий или высокий коэффициент платежеспособности, поскольку он является показателем финансовой устойчивости. С другой стороны, низкий коэффициент подвергает риску финансовые трудности в будущем.

Резюме- Коэффициент платежеспособности помогает нам оценить способность компании выполнять свои долгосрочные финансовые обязательства.

- Чтобы рассчитать коэффициент, разделите чистую прибыль компании после налогообложения и добавьте обратно амортизацию на сумму ее обязательств (краткосрочных и долгосрочных).

- Высокий коэффициент платежеспособности показывает, что компания может оставаться финансово стабильной в долгосрочной перспективе.

Как рассчитать коэффициент платежеспособности

Как объяснено ниже, есть несколько других способов определения платежеспособности компании, но основная формула для расчета коэффициента платежеспособности выглядит следующим образом:

Коэффициент платежеспособности = (Чистая прибыль + Амортизация) / Все обязательства (Краткосрочные + Долгосрочные обязательства)

Если вы внимательно посмотрите, то заметите, что числитель включает текущий денежный поток предприятия, а знаменатель — его пассивы.Таким образом, можно с уверенностью заключить, что коэффициент платежеспособности определяет, достаточен ли денежный поток компании для погашения ее общих обязательств.

Практический пример

Давайте рассмотрим случай SaleSmarts Co .:

| SaleSmarts (в миллионах долларов США) | |

| Чистая прибыль | 45000 |

| Амортизация | 15000 |

| Краткосрочные обязательства | 83000 |

| Долгосрочные обязательства | 160 000 |

Коэффициент платежеспособности = (45000 + 15000) / (83000 + 160 000)

Коэффициент платежеспособности = 0 .246 * 100 = 24,6%

Важно отметить, что компания считается финансово сильной, если ее коэффициент платежеспособности превышает 20%. Итак, из нашего примера выше ясно, что если SalesSmarts будет идти в ногу с трендом каждый год, он сможет погасить все свои долги в течение четырех лет (100% / 24,6% = примерно четыре года).

Ограничение коэффициента платежеспособности

Хотя коэффициент платежеспособности является полезной мерой, есть одна область, где он не соответствует требованиям.При этом не учитывается способность компании привлекать новые источники финансирования в долгосрочной перспективе, такие как средства от акций или облигаций. По этой причине его следует использовать вместе с другими видами анализа, чтобы обеспечить всесторонний обзор платежеспособности бизнеса.

Прочие коэффициенты платежеспособности

Финансовые коэффициенты позволяют нам проводить значимые сравнения в отношении долгосрочной задолженности организации по отношению к ее собственному капиталу и активам. Использование коэффициентов позволяет заинтересованным сторонам оценить стабильность структуры капитала компании Структура капитала Структура капитала означает сумму долга и / или собственного капитала, используемого фирмой для финансирования своей деятельности и финансирования своих активов.Структура капитала фирмы. Вот еще несколько коэффициентов, используемых для оценки способности организации выплачивать долги в будущем.

1. Отношение долга к собственному капиталу (D / E)

Часто сокращается как D / E, отношение долга к собственному капиталу Отношение долга к собственному капиталу — это отношение долга к собственному капиталу, которое рассчитывает общую стоимость долговые и финансовые обязательства по отношению к собственному капиталу. устанавливает общую задолженность компании по отношению к ее собственному капиталу. Чтобы рассчитать коэффициент, сначала получите сумму его долгов.Разделите результат на общий капитал компании. Это используется для измерения степени, в которой компания использует заемные средства для финансирования операций (кредитное плечо).

2. Коэффициент покрытия процентов

С помощью коэффициента покрытия процентов мы можем определить, сколько раз прибыль компании может быть использована для выплаты процентов по ее долгам. Чтобы рассчитать эту цифру, разделите прибыль компании (до вычета процентов и налогов) на выплаты по процентам.

Чем выше стоимость, тем платежеспособнее компания.Другими словами, это означает, что повседневные операции приносят достаточно прибыли для выплаты процентов.

3. Отношение долга к капиталу

Как следует из названия, отношение долга к капиталу определяет долю общего капитала предприятия, которая финансируется за счет заемных средств. Например, если отношение долга к капиталу компании составляет 0,45, это означает, что 45% ее капитала приходится на заемные средства. В таком случае предпочтительнее более низкий коэффициент, поскольку это означает, что компания может оплачивать капитал, не слишком полагаясь на долги.

Заключение

Прежде чем физическое лицо или организация инвестируют или ссужают деньги компании, они должны быть уверены, что рассматриваемая организация сможет оставаться платежеспособной с течением времени. Таким образом, заинтересованные стороны используют коэффициенты платежеспособности для оценки способности компании выплачивать свои долги в долгосрочной перспективе.

Высокий коэффициент платежеспособности свидетельствует о стабильности, а низкий — о финансовой слабости. Чтобы получить четкое представление о ликвидности и платежеспособности компании, потенциальные инвесторы используют этот показатель наряду с другими показателями, такими как отношение долга к собственному капиталу, отношение долга к капиталу и т. Д.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

- Структура капитала Структура капитала Структура капитала — это сумма долга и / или собственного капитала, используемая фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы

- Финансовые коэффициенты Финансовые коэффициенты Финансовые коэффициенты создаются с использованием числовых значений, взятых из финансовой отчетности, для получения значимой информации о компании когда наступает срок погашения долгов.Несостоятельность — это состояние финансовых затруднений, тогда как банкротство — это судебное разбирательство.

Что это такое и как их рассчитать

Коэффициенты платежеспособности измеряют способность компании выплачивать свои долгосрочные обязательства, такие как долг и проценты по этому долгу. Это один из многих финансовых коэффициентов, которые можно использовать для оценки общего состояния компании.

Продолжайте читать, чтобы увидеть примеры того, как рассчитать коэффициенты платежеспособности, как использовать их в своем анализе и чем эти формулы отличаются от коэффициентов ликвидности.

Что такое коэффициенты платежеспособности?

Коэффициенты платежеспособности — это любая форма анализа финансовых коэффициентов, который измеряет долгосрочное состояние бизнеса. Другими словами, коэффициенты платежеспособности доказывают (или опровергают), что коммерческие фирмы могут выполнять свои долговые обязательства.

Коэффициенты платежеспособности также помогают владельцу бизнеса следить за тенденциями к снижению, которые могут указывать на возможность банкротства в будущем. Это помогает аналитикам внимательно следить за тем, сколько долгов компания берет на себя по сравнению с ее активами и прибылью.Взаимодействие с другими людьми

Если долг увеличивается без соответствующего увеличения активов или прибыли, это может быть плохим знаком на будущее.

Как рассчитать коэффициенты платежеспособности?

Аналитики могут использовать несколько коэффициентов платежеспособности. Некоторые из этих коэффициентов носят технический характер и предназначены в первую очередь для аудиторов или корпоративных аналитиков. Другие легко оцениваются как бухгалтерами, владельцами бизнеса, так и инвесторами. Вот три простых уравнения, с которых можно начать анализ коэффициента платежеспособности.

Отношение долга к активам

Отношение долга к активам показывает, какая часть активов фирмы финансируется за счет долга. Вы рассчитываете это, разделив долг компании на ее активы. Если отношение долга к активам фирмы составляет 0,5, это означает, что на каждый доллар долга приходится 2 доллара активов.

Коэффициент капитала

Этот коэффициент рассчитывается путем деления общего капитала на общие активы. Это показывает аналитикам, насколько эффективно компания финансирует свои активы за счет собственного капитала, а не заемного капитала.Чем выше коэффициент, тем меньше средств требуется для финансирования приобретения активов.

Коэффициент покрытия процентов

Этот измеряет способность компании выполнять свои долгосрочные долговые обязательства. Он рассчитывается путем деления корпоративного дохода или «прибыли» до уплаты процентов и подоходного налога (обычно сокращенно EBIT) на процентные расходы, связанные с долгосрочным долгом. Отношение 1,5 или меньше обычно считается числом, вызывающим беспокойство.

Как работают коэффициенты платежеспособности

Если один из коэффициентов показывает ограниченную платежеспособность, это должно насторожить аналитиков.Если некоторые из этих коэффициентов указывают на низкую платежеспособность, это серьезная проблема, особенно если общий экономический климат достаточно оптимистичен. Компания, которая борется с платежеспособностью, когда дела идут хорошо, вряд ли преуспеет в стрессовой экономической среде.

Для владельцев бизнеса это должно стимулировать усилия по сокращению долга, увеличению активов или и тому, и другому. Для потенциального инвестора это серьезные признаки предстоящих проблем и тревожный знак того, в каком направлении может пойти цена акций.Трейдеры могут даже воспринять это как знак для продажи акций, хотя трейдеры должны учитывать многие другие факторы, помимо платежеспособности, прежде чем принять такое решение.

Разница между коэффициентами платежеспособности и ликвидности

| Коэффициенты платежеспособности и ликвидности | |

|---|---|

| Показатели платежеспособности | Коэффициенты ликвидности |

| Измеряет финансовое состояние компании | Измеряет финансовое состояние компании |

| Нацелен на долгосрочную стабильность | Ориентирован на краткосрочную стабильность |

| Включает все активы, такие как запасы | Акцентирует внимание на наличных и аналогичных активах |

Коэффициенты платежеспособности иногда путают с коэффициентами ликвидности.Оба оценивают финансовое состояние компании, но это не одно и то же.

Коэффициенты платежеспособности позволяют оценить долгосрочное состояние компании путем оценки долгосрочного долга и процентов по нему; Коэффициенты ликвидности позволяют оценить краткосрочную способность компании выполнять текущие обязательства и быстро превращать активы в денежные средства.

Компания с высокой ликвидностью может легко вырасти в случае внезапных финансовых чрезвычайных ситуаций, но это не говорит аналитику о том, насколько легко компания может выполнить все свои долговые обязательства в течение десятилетий.И наоборот, компания с высокой платежеспособностью находится на стабильной основе в долгосрочной перспективе, но неясно, как она будет справляться с внезапным кризисом наличности.

Используя коэффициенты платежеспособности и ликвидности, аналитики могут определить, насколько хорошо компания может удовлетворить любые внезапные потребности в денежных средствах, не жертвуя своей долгосрочной стабильностью.

Ограничения показателей платежеспособности

Не существует универсального коэффициента платежеспособности. Чтобы оценить фактическую долгосрочную финансовую стабильность данной фирмы, вам необходимо рассчитать несколько различных коэффициентов платежеспособности и сравнить их со средними показателями по отрасли.

Один из способов быстро понять значение коэффициентов платежеспособности компании — сравнить их с такими же коэффициентами для нескольких доминирующих игроков в секторе компании. Относительно незначительные отклонения от соотношений доминирующих игроков в отрасли, вероятно, незначительны. Серьезные различия могут стать проблемой.

Даже при наличии разнообразного набора данных для сравнения коэффициенты платежеспособности не расскажут вам всего, что вам нужно знать для оценки платежеспособности компании.Эти коэффициенты не учитывают, как конкретно используется долг. Инвестиции в долгосрочные проекты могут занять годы, а коэффициенты платежеспособности тем временем снизятся, но это не значит, что они были плохими инвестициями для компании.

Ключевые выводы

- Коэффициенты платежеспособности показывают, насколько компания способна выполнять свои долгосрочные долговые обязательства.

- Расчет коэффициентов платежеспособности — важный аспект измерения долгосрочного финансового здоровья и стабильности компании.

- Коэффициенты платежеспособности отличаются от коэффициентов ликвидности, которые подчеркивают краткосрочную стабильность, а не долгосрочную стабильность.

Платежеспособность vs. ликвидность | Разница между платежеспособностью и ликвидностью

4 мин. Читать

Платежеспособность и ликвидность — это разница между измерением способности бизнеса использовать оборотные активы для выполнения своих краткосрочных обязательств и его долгосрочной направленности. Платежеспособность относится к долгосрочному финансовому положению бизнеса, что означает, что бизнес имеет положительную чистую стоимость и способность выполнять долгосрочные финансовые обязательства, в то время как ликвидность — это способность бизнеса выполнять свои краткосрочные обязательства.

О чем эта статья:

Что означает ликвидность в бухгалтерском учете?

Как вы оцениваете платежеспособность?

В чем разница между платежеспособностью и ликвидностью?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что означает ликвидность в бухгалтерском учете?

В бухгалтерском учете ликвидность означает способность компании своевременно погашать свои обязательства.Оборотные активы и большая сумма денежных средств свидетельствуют о высоком уровне ликвидности.

Это также относится к тому, насколько легко актив можно конвертировать в наличные в короткие сроки и с минимальной скидкой. Такие активы, как акции и облигации, являются ликвидными, поскольку у них есть активный рынок с множеством покупателей и продавцов. Компании, которым не хватает ликвидности, могут быть принуждены к банкротству, даже если они платежеспособны.

Как вы оцениваете платежеспособность?

Платежеспособность относится к долгосрочному финансовому положению бизнеса.Платежеспособный бизнес — это бизнес с положительной чистой стоимостью — общая сумма активов превышает общую сумму обязательств

.Платежеспособность оценивается с использованием коэффициентов платежеспособности. Эти коэффициенты измеряют способность бизнеса погашать свои долгосрочные долги и проценты по долгам.

ЧТО ТАКОЕ ФОРМУЛА КОЭФФИЦИЕНТА ПЛАТЕЖНОСТИ?

Формула коэффициента платежеспособности:

(Чистая прибыль после налогообложения + неденежные расходы) / (Краткосрочные обязательства + Долгосрочные обязательства)

Расчет коэффициента платежеспособности включает следующие этапы:

Рассчитайте приблизительный денежный поток, генерируемый бизнесом, добавив коммерческий доход после налогообложения ко всем безналичным расходам.

Добавьте краткосрочные и долгосрочные деловые обязательства.

Разделите скорректированную чистую прибыль на общую сумму обязательств.

ЧТО ТАКОЕ РИСК платежеспособности?

Риск платежеспособности — это риск того, что бизнес не сможет выполнить свои финансовые обязательства, поскольку они подлежат оплате в полном объеме даже после выбытия активов. Совершенно неплатежеспособный бизнес не сможет выплатить свои долги и будет вынужден объявить себя банкротом. Инвесторы должны изучить всю финансовую отчетность компании, чтобы убедиться, что бизнес является платежеспособным, а также прибыльным.

В чем разница между платежеспособностью и ликвидностью?

Основа для сравнения | Ликвидность | Платежеспособность |

Определение | Ликвидность определяется как способность бизнеса погашать текущие обязательства оборотными активами | Платежеспособность измеряет способность бизнеса погашать свои долги при наступлении срока платежа |

Обязательство | Краткосрочные обязательства | Долгосрочные обязательства |

Что он описывает | Насколько легко активы конвертируются в наличные | Насколько хорошо бизнес поддерживает себя в долгосрочной перспективе |

Передаточные числа | Коэффициенты, измеряющие ликвидность бизнеса, известны как коэффициенты ликвидности.К ним относятся коэффициент текущей ликвидности, коэффициент кислотных испытаний, коэффициент быстрой ликвидности и т. Д. | Платежеспособность бизнеса определяется коэффициентами платежеспособности. Это коэффициент покрытия процентов, коэффициент долга к собственному капиталу и коэффициент основного капитала к чистому капиталу . |

Риск | Риск довольно низкий. Однако это влияет на кредитоспособность бизнеса | Риск чрезвычайно высок, так как неплатежеспособность может привести к банкротству |

Бухгалтерский баланс | Оборотные активы, текущие обязательства и подробный учет каждой находящейся под ними статьи | Долг, собственный капитал и долгосрочные активы |

Влияние друг на друга | Если платежеспособность высокая, ликвидность может быть достигнута в короткие сроки | Если ликвидность высокая, платежеспособность не может быть достигнута быстро |

Платежеспособность и ликвидность являются важными понятиями.Хотя оба они измеряют способность организации выплатить свои долги, они не могут использоваться взаимозаменяемо, поскольку они различаются по объему и целям.

Однако важно понимать обе эти концепции, поскольку они связаны с задержками в выплате обязательств, которые могут вызвать серьезные проблемы для бизнеса.

Клиенты и поставщики могут не желать вести дела с компанией, у которой есть финансовые проблемы. В крайних случаях бизнес может быть доведен до принудительного банкротства.

Коэффициент платежеспособности — AccountingTools

Что такое коэффициент платежеспособности?

Коэффициент платежеспособности используется для проверки способности бизнеса выполнять свои долгосрочные обязательства.Коэффициент чаще всего используется текущими и потенциальными кредиторами. Коэффициент сравнивает приблизительное значение денежных потоков и обязательств и выводится на основе информации, указанной в отчете о прибылях и убытках и балансе компании. Коэффициент не будет точным, если организация не признает условные обязательства. Расчет коэффициента платежеспособности включает следующие шаги:

Добавьте все неденежные расходы обратно к чистой прибыли после налогообложения. Это должно приблизительно соответствовать сумме денежного потока, генерируемого бизнесом.

Сгруппируйте все краткосрочные и долгосрочные обязательства бизнеса.

Разделите скорректированный показатель чистой прибыли на сумму обязательств.

Формула для коэффициента платежеспособности

Формула для коэффициента:

(чистый доход после налогообложения + неденежные расходы) ÷ (краткосрочные обязательства + долгосрочные обязательства) = коэффициент платежеспособности

проблемы с коэффициентом платежеспособности

Более высокий процент указывает на повышенную способность поддерживать обязательства бизнеса в долгосрочной перспективе.Хотя это измерение кажется простым, его вывод скрывает ряд проблем. Обратите внимание на следующие вопросы:

Компания могла сообщать о необычно высокой доле прибыли, не связанной с ее основной деятельностью, и, следовательно, которую нельзя повторить в течение периода времени, необходимого для погашения обязательств компании. Следовательно, чистая операционная прибыль после налогообложения в размере — лучший показатель для использования в числителе.

Краткосрочные обязательства, используемые в знаменателе, с большей вероятностью будут значительно колебаться в краткосрочной перспективе, поэтому результаты измерений могут сильно различаться, если их рассчитывать с разницей всего в несколько месяцев.Эту проблему можно смягчить, используя средний показатель краткосрочных обязательств.

Коэффициент предполагает, что компания выплатит все свои долгосрочные обязательства, тогда как весьма вероятно, что бизнес может вместо этого пролонгировать долг или конвертировать его в капитал. В таком случае даже низкий коэффициент платежеспособности может не указывать на возможное банкротство.

Короче говоря, существует так много переменных, которые могут повлиять на платежеспособность в долгосрочной перспективе, что использование любого коэффициента для оценки платежеспособности может быть опасным.

Связанные курсы

Справочник по бизнес-показателям

Интерпретация финансовой отчетности

Ликвидность и платежеспособность | Основные отличия

Финансовое управление бизнесом может быть пугающим, особенно когда бизнес масштабируется и владельцам необходимо сбалансировать изучение финансовых концепций и их применение в своей повседневной управленческой деятельности. Платежеспособность, ликвидность и денежный поток являются важными аспектами не только снижения риска банкротства, но и эффективного уравновешивания долга.

Понимание этих концепций важно, потому что они часто используются для оценки финансового состояния вашей компании банкирами, инвесторами, акционерами и кредиторами. Если вы хотите поддерживать бизнес, который может привлекать или занимать деньги, чем выше ваша ликвидность и платежеспособность, тем проще привлечь или заимствовать капитал.

Ликвидность и платежеспособность: основные различия

Начнем с основ. Что в двух словах означают эти два термина?

Платежеспособность — это способность компании выполнять свои долгосрочные долговые обязательства .Долгосрочная задолженность определяется как любое финансирование или заемные деньги, которые будут выплачены через 12 месяцев.

Ликвидность — это способность компании выполнить свои краткосрочные долговые обязательства. Краткосрочная задолженность определяется как любая задолженность, которая будет погашена в течение 12 месяцев.

Ваше полное руководство по бухгалтерскому учету малого и среднего бизнеса

Давайте приведем эти книги в порядок.

В качестве примечания, одна важная характеристика краткосрочного и долгосрочного долга состоит в том, что один заем может рассматриваться как оба.Например, если у вас есть ссуда, которую вы выплачиваете в течение двухлетнего периода, первый год выплаты считается краткосрочной задолженностью, а второй год выплат считается долгосрочной задолженностью.

Все связано со сроками погашения, а не с типом долга. Многие компании сообщают об этом в своих финансовых отчетах, и они отражаются в балансе именно таким образом.

Таким образом, способность компании погашать свои долги в краткосрочной и долгосрочной перспективе является концепцией ликвидности и платежеспособности.Итак, как владельцы бизнеса могут использовать эти концепции для принятия решений о своем бизнесе?

Ликвидность и платежеспособность могут помочь владельцам бизнеса ответить на следующие вопросы:

- Получу ли я достаточно доходов в ближайшие месяцы, чтобы при необходимости выплатить долги?

- Какую прибыль или денежный поток мне нужно выделить для выплаты этих долгов?

- Какую сумму долга я могу взять и при этом иметь возможность погасить?

Можно злоупотреблять фразой «трать деньги, чтобы заработать», но для многих владельцев бизнеса она звучит правдоподобно.Если у вас нет возможности финансировать рост бизнеса исключительно за счет прибыли, вашему бизнесу, вероятно, придется обратиться к другим вариантам финансирования на этом пути, например, кредитным картам или традиционным банковским займам.

Всякий раз, когда кто-то ссужает вам деньги, они хотят получить заверения в том, что их деньги в конечном итоге будут возвращены полностью (а затем и частично). Измерение платежеспособности и ликвидности позволяет им оценить

Измерение ликвидности и платежеспособности

Когда внешние стороны оценивают, одолжить ли вам немного денег, на что они конкретно обращают внимание? Другими словами, по каким критериям они оценивают вашу ценность своих денег?

Существует несколько показателей и финансовых коэффициентов, которые банки и кредиторы могут использовать для оценки вашей ликвидности и платежеспособности, используя вашу финансовую отчетность в качестве отправной точки.Ваш баланс, в частности, будет играть важную роль.

Как владелец бизнеса, вы захотите регулярно следить за этими показателями, чтобы вы могли отслеживать изменения с течением времени и, как мы обсудим позже, намеренно вносить корректировки.

Баланс и отчет о прибылях и убытках

При расчете ликвидности и платежеспособности балансовый отчет будет основным источником важной информации. Однако, когда дело доходит до измерения платежеспособности, вам также потребуется доступ к отчету о прибылях и убытках.