Платежеспособности предприятия: Анализ платежеспособности предприятия

Анализ платежеспособности предприятия

Привет, на связи Василий Жданов в статье проведем анализ платежеспособности предприятия. В финансах платежеспособность означает степень, в которой текущие активы субъекта хозяйствования превышают его текущие обязательства. Платежеспособность также может быть определена как способность бизнеса собирать свои долгосрочные фиксированные расходы в дополнение к достижению долгосрочного роста и расширения. Лучший уровень платежеспособности компании указывает на ее финансовую устойчивость. Когда компания неплатежеспособна, это означает, что она больше не может функционировать и находится на грани банкротства.

Концепция платежеспособности

Платежеспособность – это способность компании выполнять свои долгосрочные долги и финансовые обязательства. Платежеспособность необходима для того, чтобы оставаться в деятельности, поскольку она демонстрирует способность компании продолжать свою деятельность в обозримом будущем. Хотя компании также нужна ликвидность, чтобы процветать и погашать свои краткосрочные обязательства, такую краткосрочную ликвидность не следует путать с платежеспособностью.

Как себя проявляет платежеспособность?

Платежеспособность напрямую связана со способностью физического лица или предприятия оплачивать свои долгосрочные долги, включая любые связанные с ними проценты. Чтобы считаться платежеспособным, стоимость активов предприятия, будь то в отношении компании или физического лица, должна быть больше суммы его долговых обязательств. Различные математические вычисления выполняются для того, чтобы помочь определить платежеспособность бизнеса или человека.

Определенные события могут создать риск для платежеспособности предприятия. В случае бизнеса ожидаемое истечение срока действия патента может привести к риску платежеспособности, поскольку это позволит конкурентам производить данный продукт, что приведет к потере связанных с этим выплат роялти. Кроме того, изменения в некоторых нормативных актах, которые напрямую влияют на способность компании продолжать деловые операции, могут представлять дополнительный риск. Как юридические, так и физические лица могут столкнуться с проблемами платежеспособности в случае вынесения крупного судебного решения против них после судебного разбирательства.

Платежеспособность и ликвидность: соотношения понятий

Хотя платежеспособность отражает способность компании выполнять долгосрочные обязательства, ликвидность отражает способность компании выполнять свои краткосрочные обязательства. Для того, чтобы фонды считались ликвидными, они должны быть либо немедленно доступны, либо легко конвертироваться в используемые фонды. Наличные считаются самым ликвидным средством оплаты. Компания, которой не хватает ликвидности, может быть вынуждена объявить о банкротстве, даже если она платежеспособна, если она не может конвертировать свои активы в средства, которые можно использовать для выполнения финансовых обязательств.

Ликвидность – это способность компании оплачивать краткосрочные обязательства, а платежеспособность – ее способность выполнять свои долгосрочные обязательства. Ликвидность также относится к способности бизнеса быстро продавать активы для привлечения денежных средств.

Компания может иметь высокую ликвидность, но не платежеспособность, или высокую платежеспособность, но низкую ликвидность. Для функционирования на рынке важны как ликвидность, так и платежеспособность.

Сильно платежеспособная компания с проблемой ликвидности – проблемой с наличностью – обычно может получить деньги, одолжив ее. Банки более склонны кредитовать клиентов, которые являются платежеспособными.

Компания может быть неплатежеспособной, но имеет ликвидность. Это происходит, если у нее достаточно денежных средств для погашения текущих или краткосрочных долгов, однако все ее активы стоят меньше, чем общая сумма задолженности.

Бизнес может решить проблему несостоятельности, особенно если у него есть ликвидность. Для этого он должен сократить расходы, чтобы увеличить денежный поток. В итоге у него должно быть больше активов, чем долгов – или он может уменьшить долги, ведя переговоры с кредиторами, чтобы уменьшить общую сумму задолженности.

Что такое коэффициент платежеспособности?

Коэффициент платежеспособности является ключевым показателем, используемым для измерения способности предприятия выполнять свои долговые обязательства, и часто используется потенциальными кредиторами бизнеса. Коэффициент платежеспособности показывает, достаточен ли денежный поток компании для удовлетворения ее краткосрочных и долгосрочных обязательств. Чем ниже коэффициент платежеспособности компании, тем выше вероятность того, что она не выполнит свои долговые обязательства.

Формула для коэффициента платежеспособности выглядит так:

где КП – коэффициент платежеспособности;

ОА – общая сумма активов, т.р.;

ОО – общая сумма обязательств, т.р.

Общие активы включают все запасы. Большее число указывает на большую платежеспособность. Например, компания с коэффициентом платежеспособности 1,2 является платежеспособной, а компания с коэффициентом платежеспособности 0,9 технически несостоятельна.

Коэффициент платежеспособности рассчитывается путем деления чистого операционного дохода компании после налогообложения на ее совокупные долговые обязательства. Чистый доход после налогообложения получается путем добавления неденежных расходов, таких как амортизация, к чистой прибыли. Эти цифры взяты из отчета о прибылях и убытках компании. Краткосрочные и долгосрочные обязательства находятся на балансе компании.

Как общее практическое правило, коэффициент платежеспособности выше 20% считается финансово обоснованным. Однако коэффициенты платежеспособности варьируются от отрасли к отрасли. Следовательно, коэффициент платежеспособности компании следует сравнивать с конкурентами в той же отрасли, а не рассматривать отдельно. Приветствуется его рост в динамике за 2-3 года.

О чем говорит значение коэффициента платежеспособности?

Коэффициент платежеспособности является одним из многих показателей, используемых для определения того, может ли компания оставаться платежеспособной.

Коэффициент платежеспособности представляет собой комплексную меру платежеспособности, поскольку он измеряет фактический денежный поток фирмы, а не чистый доход путем добавления амортизации и других неденежных расходов для оценки способности компании оставаться на плаву. Он измеряет этот объем денежных потоков по всем обязательствам, а не только по краткосрочным долгам. Таким образом, коэффициент платежеспособности оценивает долгосрочное состояние компании, оценивая ее способность к погашению по ее долгосрочному долгу и процентам по этому долгу.

Ограничения при использовании коэффициента платежеспособности

Компания может иметь низкую сумму долга, но если ее методы управления денежными средствами являются плохими, а кредиторская задолженность в результате возрастает, то ее платежеспособность может быть не такой прочной.

Алгоритм определения платежеспособности

Последовательность анализа:

- Рассчитать общие активы и суммарные обязательства компании. Общая сумма обязательств затем делится на общую сумму активов. Это соотношение называется отношением долга к совокупным активам, которое оценивает сумму активов компании, финансируемых кредиторами. Это долги, которые обязательно должны быть возвращены из денежных резервов компании в определенное время. Более высокий процент долгового финансирования представляет более рискованную компанию.

- Рассчитать сумму денежных средств и найти текущие обязательства как минимум за два года. Эти денежные средства от текущей деятельности затем делятся на средние текущие обязательства. Это число также отражает способность компании зарабатывать достаточно денег, чтобы в долгосрочной перспективе покрыть свои долги и другие обязательства.

- Суммировать чистый доход компании, налоговые и процентные расходы в целом, а затем разделить эту сумму на процентные расходы. Это раскрывает соотношение времени и процентного дохода, количественную оценку способности компании выплачивать проценты в срок.

- Вычесть капитальные затраты и денежные дивиденды из денежных средств от текущей деятельности. Это метод определения суммы свободного денежного потока компании. Свободный денежный поток – это количественная оценка суммы денежных средств, которыми обладает компания, Он позволяет осуществлять инвестиции, выплаты по долгам и общую ликвидность.

Коэффициентный анализ платежеспособности

Коэффициенты платежеспособности – это коэффициенты, которые рассчитываются для оценки финансового положения организации с точки зрения долгосрочной платежеспособности. Эти коэффициенты измеряют способность фирмы выполнять свои долгосрочные обязательства и тщательно отслеживаются инвесторами, чтобы понять и оценить способность бизнеса выполнять свои долгосрочные обязательства и помочь им в принятии решений для долгосрочного вложения своих средств в бизнес.

Соответственно, коэффициенты платежеспособности рассчитываются для оценки финансового положения, чтобы определить, является ли предприятие финансово устойчивым для выполнения своих долгосрочных обязательств.

Коэффициенты платежеспособности анализируют способность бизнеса погасить свой долгосрочный долг.

Ниже приведен список важных коэффициентов платежеспособности.

Индикатор 1: Соотношение долгосрочного долга и капитала

Эта формула коэффициента платежеспособности направлена на то, чтобы определить объем долгосрочных долговых обязательств, взятых на себя по отношению к акционерному капиталу. Она помогает найти рычаги воздействия на бизнес. Здесь долгосрочный долг включает долгосрочные кредиты, т.е. долговые обязательства, взятые у финансовых учреждений, а собственный капитал означает фонды акционеров, т.е. акционерный капитал и резервы в форме нераспределенной прибыли. Коэффициент также помогает определить, насколько объем долгосрочных долговых обязательств увеличился по сравнению с его вкладом в акционерный капитал.

Формула индикатора:

где С – соотношение долгосрочного долга к собственному капиталу;

ДД – долгосрочный долг, т.р.;

СК – общий собственный капитал, т.р.

Индикатор 2: Соотношение общего долга к собственному капиталу

Эта формула коэффициента платежеспособности предназначена для определения суммы общего долга (который включает в себя как краткосрочный, так и долгосрочный долг), который предприятие взяло на себя в отношении капитала, и помогает найти общий леверидж бизнеса. Коэффициент помогает определить, сколько бизнеса финансируется за счет долга по сравнению с вкладом в акции. Чем выше соотношение, тем выше леверидж и выше риск в связи с тяжелым долговым обязательством (в виде процентов и основных платежей) со стороны бизнеса.

Формула выглядит так:

где СД – соотношение общего долга к собственному капиталу;

ОД – общий долг, т.р.;

СК – общий собственный капитал, т.р.

Индикатор 3: Коэффициент задолженности

Этот коэффициент предназначен для определения доли общих активов компании (которая включает в себя как текущие активы, так и внеоборотные активы), которые финансируются за счет долга, и помогает оценить общий леверидж бизнеса. Чем выше коэффициент, тем выше леверидж и выше финансовый риск в связи с тяжелым долговым обязательством.

Формула расчета:

где КЗ – коэффициент задолженности;

ОЗ – общая задолженность, т.р.

ОА – общая сумма активов, т.р.

Индикатор 4: Коэффициент собственности.

Данный коэффициент устанавливает связь между средствами акционеров и совокупными активами бизнеса. Он указывает, в какой степени средства акционеров были инвестированы в активы бизнеса. Чем выше коэффициент, тем меньше рычаг и сравнительно меньше финансовый риск со стороны бизнеса. И наоборот, его можно рассчитать, взяв обратное соотношение финансовых рычагов.

Формула расчета:

где КС – коэффициент собственности;

ОК – общий капитал, т.р.

ОА – общие активы, т.р.

Пример анализа коэффициентов платежеспособности

Пример № 1. Для исследования платежеспособности компании следует провести аналитику ряда коэффициентов, отраженных в таблице ниже.

Анализ платежеспособности ООО «Феникс» в 2016-2018гг

| № п/п | Показатель | Расчет | 2016 год | 2017 год | 2018 год | Абсолютное отклонение (2018/2016) |

| 1 | Собственный капитал, т.р. | П4 | 10 | 10 | 10 | 0 |

| 2 | Наиболее срочные пассивы, т.р. | П1 | 0 | 120 | 35 | 35 |

| 3 | Краткосрочные пассивы, т.р. | П2 | 250 | 240 | 390 | 140 |

| 4 | Долгосрочные пассивы, т.р. | П3 | 0 | 0 | 0 | 0 |

| 5 | Внеобротные активы, т.р. | – | 250 | 360 | 425 | 175 |

| 6 | Выручка, т.р. | – | 3936 | 3892 | 2660 | -1276 |

| 7 | Число месяцев периода, мес. | – | 12 | 12 | 12 | 0 |

| 8 | Краткосрочные займы, т.р. | – | 0 | 0 | 0 | 0 |

| 9 | Оборотные активы, т.р. | – | 10 | 10 | 10 | 0 |

| Расчетные показатели | ||||||

| 10 | Коэффициент платежеспособности | стр.1/(стр.2+стр.3+стр.4) | 0,040 | 0,028 | 0,024 | -0,016 |

| 11 | Коэффициент собственной платежеспособности | (стр.1-стр.5)/стр.3 | -0,960 | -1,458 | -1,064 | -0,104 |

| 12 | Общая степень платежеспособности | (стр.4+стр.3)/(стр.6/стр.7) | 0,762 | 0,740 | 1,759 | 0,997 |

| 13 | Коэффициент задолженности по кредитам | (стр.4+стр.8)/(стр.6/стр.7) | 0,000 | 0,000 | 0,000 | 0,000 |

| 14 | Степень платежеспособности по текущим обязательствам | стр.3/(стр.6/стр.7) | 0,762 | 0,740 | 1,759 | 0,997 |

| 15 | Коэффициент покрытия текущих обязательств | стр.9/стр.3 | 0,040 | 0,042 | 0,026 | -0,014 |

| 16 | Доля собственного капитала в оборотных активах | (стр.1-стр.5)/стр.9 | -24,000 | -35,000 | -41,500 | -17,500 |

| 17 | Долгосрочная платежеспособность | стр.4/стр.1 | 0 | 0 | 0 | 0,000 |

По таблице можно сделать следующие выводы:

- наблюдается снижение коэффициента платежеспособности на 0,016, что является негативной тенденцией снижения способности погашать свои обязательства перед кредиторами;

- снижение коэффициента собственной платежеспособности на 0,104 является негативной тенденцией снижения способности погашать свои обязательства перед кредиторами;

- рост общей степени платежеспособности на 0,997;

- рост степени платежеспособности по текущим обязательствам на 0,997;

- снижение коэффициента покрытия текущих обязательств на 0,014;

- снижение доли собственного капитала в оборотных активах на 17,5.

Пример № 2. В таблице 13 представлено сравнение рассчитанных коэффициентов с нормативами.

Сравнение коэффициентов платежеспособности с нормативными значениями ООО «Феникс» в 2016-2018гг

| Индикатор | Норматив | 2016 год | 2017 год | 2018 год |

| Коэффициент платежеспособности | >0,5 | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения |

| Общая степень платежеспособности | >2 | низкая платежеспособность | низкая платежеспособность | низкая платежеспособность |

| Долгосрочная платежеспособность | <1 | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов |

| Степень платежеспособности по текущим обязательствам | <3 | предприятие считается платежеспособным | ||

| Коэффициент покрытия текущих обязательств | >2 | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства |

По результатам анализа платежеспособности компании можно сделать вывод о том, что она является низкой и не соответствует требуемым нормативам коэффициентов, что отрицательно характеризует финансовое состояние компании.

Ответы на часто задаваемые вопросы

Вопрос № 1. Что такое неплатежеспособная компания?

Ответ. Неплатежеспособная компания – это то, что происходит с компанией, когда она испытывает чрезвычайные трудности, пытаясь выполнить свои финансовые обязательства перед кредиторами.

Важно! Чтобы попытаться исправить ситуацию и предотвратить ее ухудшение, несостоятельная компания может согласиться на другие платежные соглашения с кредиторами. Неплатежеспособность предприятия может возникать из-за неадекватной обработки наличности, сокращения денежного потока или увеличения расходов.

Вопрос № 2. Каковы факторы неплатежеспособности?

Ответ. Существуют различные сценарии, способствующие несостоятельности в компании, такие как:

- использование ненадлежащего управления бухгалтерским учетом, которое может быть причиной создания недостаточного бюджета компании или неспособности следовать эффективному плану развития компании;

- рост затрат на оплату товаров или услуг, в результате которого клиенты покупают товары у другого поставщика для того, чтобы платить меньше, что, в свою очередь, способствует уменьшению денежного потока;

- потеря клиентов, которая приводит к потере дохода. Многие факторы могут способствовать потере клиентов, такие как: отсутствие обслуживания клиентов, неадекватные продукты или услуги, высокая стоимость продуктов и услуг, потеря интереса к продуктам или услугам и т. д;

- судебные иски, возбужденные клиентами, деловыми партнерами или поставщиками, которые могут привести к несостоятельности, когда компании приходится выплачивать значительные суммы денег за ущерб, что приводит к краху бизнеса;

- потерянный доход, когда товары или услуги не продвигаются или не прогрессируют, чтобы соответствовать потребностям их клиентов. Компании испытывают потерю дохода, когда их конкуренты предлагают своим клиентам более широкий и лучший выбор продуктов и услуг, а компания не может изменить свои продукты и услуги для удовлетворения растущих потребностей своих клиентов.

Подведем итоги. Платежеспособность – это способность компании выполнять свои долгосрочные долги и финансовые обязательства. Платежеспособность необходима для того, чтобы оставаться в бизнесе, поскольку она демонстрирует способность компании продолжать свою деятельность в обозримом будущем. Инвесторы могут использовать коэффициенты для анализа платежеспособности компании.

Платежеспособность предприятия Текст научной статьи по специальности «Экономика и бизнес»

12. Ob utverzhdenii standartov emissii vneshnih obli-gatsionnyih zaymov organov ispolnitelnoy vlasti gg. Mosk-vyi, Sankt-Peterburga i Nizhegorodskoy oblasti: Prikaz Mi-nisterstva Finansov RF ot 8 aprelya 1997 g., No. 32n // SPS «Konsultant Plyus» [Elektronniy resurs]. Rezhim dostupa: http ://www. consultant.ru/document/cons_doc_LAW_14284/ (data obrascheniya: 10.11.2016) (nedeystvuyuschiy)

13. Ob osobennostyah emissii i obrascheniya gosu-darstvennyih i munitsipalnyih tsennyih bumag: Federalnyiy zakon ot 29.07.1998. No. 136-FZ // SPS «Konsultant Plyus» [Elektronniy resurs]. Rezhim dostupa: http://www.consul-tant.ru/document/cons_doc_LAW_19587/ (data obrascheniya: 22.11.2016)

14. Koltyinyuk B. A. Investitsii (Investment), ucheb-nik. SPb. : Izdatelstvo Mihaylova V. A., 2003. 45 p.

15. Krivonos Yu. E. Ryinok tsennyih bumag (The securities market), Konspekt lektsiy. Taganrog : TTI YuFU, 2007.

16. Belomyittseva O. S. Subfederalnyie i munitsipal-nyie obligatsii: tendentsii razvitiya ryinka i elementyi uprav-leniya dolgom (Subfederal and municipal bonds: trends in market development and controls the duty), Vestnik Tomsko-go gosudarstvennogo universiteta, No. 292 (II), 2006. pp. 288-293.

17. Gosudarstvennyiy dolg (Public debt) uchebno-metodicheskoe posobie / Sost. A. N. Deynega, T. N. Harla-mova, S. V. Pozdnyakova, O. A. Denisova, N. V. Sarnyiche-va. Tambov : Izdatelstvo IP Chesnokova A. V., 2010. 69 p.

18. Strategii razvitiya finansovogo ryinka Rossiyskoy Federatsii na period do 2020 goda: rasporyazhenie Pravitelstva RF ot 29.12. 2008, № 2043-r // SPS «Konsultant Plyus» [Elektronniy resurs]. Rezhim dostupa: http://www.consultant.ru/ document/cons_doc_LAW_83 914/ (d. o.: 01.11.2016)

19. Scherbakov A. A. Rossiyskiy ryinok subfederal-nyih obligatsiy: osobennosti i perspektivyi razvitiya (The Russian market of subfederal bonds: features and prospects of development), avtoref. dis. kand. ek. nauk: 08.00.10; Saratov, 2015. 35 p.

20. Volkova N. M. Ispolzovanie zaemnyih sredstv, privlechennyih v rezultate razmescheniya obligatsiy sub’ek-tov RF i munitsipalnyih obrazovaniy (The use of borrowed funds attracted through placement of bonds of RF subjects and municipal formations), Daydzhest-Finansyi, No. 8, 2002. pp. 2-11.

21. Grigoreva N. S., Safina A. R. Obligatsii kak odin iz instrumentov finansirovaniya defitsita gosudarstvennogo byudzheta sub’ektov Rossii (Bonds as a tool of financing the deficit of the state budget of subjects of the Russian), Ekono-mika, upravlenie i investitsii, No. 2 (4), 2014. pp. 8.

22. Vashhejkina Ju. Ju. K voprosu o legalizacii rynka truda v sfere distancionnoj zanjatosti na territorii Belgorods-kogo rajona (To a question of legalization of labor market in the sphere of remote employment in the territory of the Belgorod district), Zhurnal nauchnyh publikacij aspirantov i doktorantov, 2016, No 10 (124), pp. 5-7.

Дата поступления статьи в редакцию 5.09.2016.

08.00.10 УДК 336.64

ПЛАТЕЖЕСПОСОБНОСТЬ ПРЕДПРИЯТИЯ

© 2016

Коваленко Оксана Григорьевна, кандидат экономических наук, доцент кафедры «Финансы и кредит»

Тольяттинский государственный университет, Тольятти (Россия)

Аннотация. Статья посвящена вопросам управления платежеспособностью предприятия. Платежеспособность предприятия представляет собой способность субъекта экономической деятельности полностью и в срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков устойчивого финансового положений предприятия. В настоящее время эффективное управление финансовыми ресурсами является одной из основных проблем, которые требуют решения отечественными предприятиями. В статье рассматриваются основные причины, которые приводят организации в состояние неплатежеспособности. Автор статьи в качестве главных причин неплатежеспособности предприятия выделил такие, как невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат — недостаток собственных источников самофинансирования предприятия. Также неправильное использования оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования, и высокий уровень налогообложения, штрафных санкций за несвоевременную уплату налогов также может стать одной из причин неплатежеспособности субъекта хозяйствования. Платежеспособность предприятия складывается из двух факторов: наличие активов (имущества и денежных средства), достаточных для погашения всех имеющих у организации обязательств, и степень ликвидности имеющихся активов достаточная для того, чтобы при необходимости реализовать их, перевести в деньги в сумме, достаточной для погашения обязательств. В заключении был сделан вывод о том, что в настоящее время возникла необходимость совершенствовать традиционные подходы к проведению анализа платежеспособности предприятия с целью четкого прогнозирования дальнейшего финансового развития предприятия и осуществления оценки рисков, имеющих шанс уменьшить платежеспособность компании.

Ключевые слова: активы, денежные средства, имущество, капитал, ликвидность, платежеспособность, управление, финансовая устойчивость, финансовое состояние, финансовые убытки, финансовые ресурсы, финансовый менеджмент, финансовый результат, финансы.

THE SOLVENCY OF THE COMPANY

© 2016

Kovalenko Oksana Grigorievna, the candidate of economic sciences, the associate professor of the chair «Finance and credit»

Togliatti state University, Togliatti (Russia)

Annotation. The article is devoted to the management of the company solvency. The solvency of the company represents the ability of the subject of economic activities completely and period to pay their accounts payable. Solvency is one of the key signs of sustainable financial regulations of the company. Currently, effective management of financial resources is one of the

main problems that need to be addressed by domestic enterprises. The article examines the main causes that lead organizations to a state of insolvency. The author of the article as the main reasons for insolvency of the enterprise identified the following as the failure to plan for the production and sale of products, increase its cost, the failure to plan for profits and as a result of the lack of own sources of financing of the enterprise. Also, incorrect use of working capital: the diversion of funds in accounts receivable, the investment in surplus stocks and other purposes, which temporarily have no financing sources and a high level of taxation, penalties for late payment of taxes can also be one of the causes of insolvency of a business entity. The solvency of the company consists of two factors: existence of assets (property and money) sufficient to repay all having the organization’s liabilities and the degree of liquidity having sufficient assets to if necessary implement them, to bring in money in the amount sufficient to repay obligations. In conclusion it was concluded that currently there was a need to improve traditional approaches to the analysis of solvency of an enterprise to forecast the future financial development of the company and implementation of risk assessment, with a chance to reduce the solvency of the company.

Keywords: finance; financial management; financial stability; solvency; liquidity; management; financial results; financial loss; financial resources; financial condition; solvency; capital; management; assets; money; property.

В качестве основных причин, приводящих организаций в состояние неплатежеспособности, выделяют такие, как: завышенные процентные ставки по кредитам и ссудам, повышенные ставки налогов, а также взаимная неоплата счетов между сотрудничающими компаниями.

Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяется в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Кроме того, при определённом размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

В настоящее время довольно большой процент российских организаций пребывают в достаточно трудном экономическом и общем финансовом положении. Неустойчивые мировые рынки, изменение нормативно-правовых условий, а также совершенствование новых финансовых продуктов сделали управление обязательствами и активами одной из важнейших задач предприятий [1].

Эффективное управление финансовыми ресурсами является одной из основных проблем сегодня, которые требуют решения отечественными предприятиями [2].

Согласно высказываниям Е. Н. Гладковской [3], главным показателем приближающегося банкротства организации выступает приостановка всех имеющихся на данный момент платежей, а также отсутствие возможности оплаты расчетов с кредиторами в течение последующих трех месяцев, начиная со дня наступления сроков оплаты, установленных договорами.

По мнению автора, в качестве причин неплатежеспособности можно выделить неисполнение плана производства и реализации товаров, увеличение себестоимости продукции, неисполнение плана прибыли, и как следствие этого, дефицит собственных оборотных средств организации.

Однако, в соответствии с мнением Г. В. Савицкой [4], причиной изменения платежеспособности в отрицательную сторону может послужить неразумное и нецелесообразное управление оборотными активами предприятия, к примеру, вложение денежных ресурсов в дебиторскую задолженность с истекшим сроком оплаты, чрезмерная покупка лишних для организации запасов товаров и материалов.

Л. В. Донцова [5] считает, что причиной неплатежеспособности компании может выступить неоплата на-

логовых выплат в установленные сроки, тем самым приводя к штрафам и выплатам санкций.

По мнению Ю. Н. Захаровой [6], свидетельством неплатежеспособности является присутствие в финансовой отчетности компании таких «больных» статей, как:

1. «Убытки».

2. «Кредиты и займы, не погашенные в срок».

3. «Просроченная кредиторская задолженность».

4. «Векселя выданные, просроченные».

Необходимо обозначить, что последний пункт не

всегда является верным, и на это имеется несколько причин. Во-первых, предприятия-монополисты могут преднамеренно не соблюдать сроки и условия договоров, заключенных с поставщиками и подрядчиками. Этому есть простое объяснение, состоящее в том, что многие организации считают абсолютно нормальным диктовать свои условия другим. Автор считает, что в нынешнее время именно такая обстановка сформировалась во взаимоотношениях между крупными компаниями. Во-вторых, в условиях инфляции плохо продуманные и некорректно составленные контракты на выдачу кредитов и ссуд могут спровоцировать предприятия на их несоблюдение и оплату штрафных выплат обесценивающимися денежными средствами.

Согласно мнению П. А. Смирнова [7], вопреки всему, экономическое положение компании в плане наличия собственных финансовых ресурсов, то есть общее финансовое положение, крайне изменчиво. Если же сегодня организация является платежеспособной, завтра ее состояние может радикально измениться. К примеру, если наступает период оплаты кредитных задолженностей, а на счету организации нет денежных средств из-за несвоевременного поступления платежа за ранее поставленные товары, предприятие может стать неплатежеспособным по причине финансовой недисциплинированности собственных дебиторов. Даже несмотря на то, что организация располагает ликвидным балансом и полными возможностями привлечения заемных ресурсов.

В случае если задержка поступления платежа имеет краткосрочный или же произвольный характер, состояние организации в плане платежеспособности способно поменяться в положительную сторону. Тем не менее не стоит исключать возможности возникновения менее благоприятных вариантов дальнейшего развития [8].

Подобные обстоятельства чаще всего возникают в коммерческих предприятиях, которые, исходя из тех или иных оснований, не поддерживают достаточный объем резервных денежных ресурсов на расчетном счете.

Слабое и неустойчивое экономическое положение компаний, наряду с высоким значением кредиторской задолженности, стоит рассматривать как одну из наиболее главных проблем в работе организаций. Вследствие этого, Е. В. Чернышева подчеркивает, что эффективная

схема оказания государственной помощи и реструктуризация задолженностей организаций имеет острую необходимость в настоящее время. Исходя из мнения автора, цель данной помощи — это предоставление, исходя из поддержки как государства, так и регионов, возможностей дальнейшего расширения производства товаров, которые являются конкурентоспособными на рынке, а также реструктуризации задолженности по кредитам, что позволит восстановить платежеспособность организации и укрепить ее общее финансовое положение. Так как по своему экономическому положению и общей результативности производства все организации разнообразны, автор считает, что программы поддержки и оказания помощи предприятий также необходимо формировать с разным экономическим содержанием [9].

Основываясь на суждении Е. В. Чернышевой, все имеющиеся в настоящее время компании, исходя из их экономического положения, можно разделить на три основные группы:

1. Организации, не имеющие убытков.

2. Организации, несущие по своей текущей деятельности финансовые убытки, однако способные их устранить и восстановить платежеспособность.

3. Организации, несущие финансовые убытки и не способные собственными силами их устранить, а также покрыть имеющуюся кредиторскую задолженность.

Е. В. Чернышева полагает, что проекты по финансовой поддержке организаций необходимо разрабатывать для отдельных групп, принимая во внимание характерные черты компаний и определенные события.

В отношении предприятий, относимых к первой группе, которые благополучно и эффективно осуществляют свою производственную и финансовую работу, а также не имеют просроченных задолженностей, государственная помощь, в первую очередь, должна быть направлена на стабилизацию цен, и страхование от негативных обстоятельств и рисков [10].

Для прочих компаний данной категории, имеющих просроченные задолженности, существует необходимость разработки мер и мероприятий, способствующих дальнейшему развитию, повышению доходов, реструктуризации долгов, а также восстановлению платежеспособности. В итоговом результате для компаний, относящихся к первой группе, программа должна гарантировать дальнейшее устойчивое развитие, расширение производства и увеличение конкурентоспособности [11].

Для компаний, принадлежащих ко второй группе, необходимо разработать программы оказания государственной финансовой поддержки и финансового оздоровления. Для таких организаций особо актуальными считаются такие меры, как уменьшение затрат на производство, получение государственных и региональных дотаций на дальнейшее развитие производства, реструктуризация задолженности и так далее [12].

К особой третьей группе следует относить убыточные компании, у которых практически свернуто основное производство, существует недостаток техники, а также основных и оборотных активов [13]. Такие предприятия считаются неконкурентоспособными, а также имеющими большие долги. Для организаций третьей группы следует разработать программы производственной и общесоциальной поддержки, которые бы помимо расширения и усовершенствования производства предусматривали смягчение социальных последствий банкротства, или же смены владельца. Это является одной из наиболее трудных задач, так как для подобных организа-

ций необходимы существенные финансовые средства для оказания поддержки и дальнейшего развития [14].

В качестве главных причин неплатежеспособности можно выделить:

— невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат — недостаток собственных источников самофинансирования предприятия;

— неправильное использования оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования;

— высокий уровень налогообложения, штрафных санкций за несвоевременную уплату налогов также может стать одной из причин неплатежеспособности субъекта хозяйствования [15].

В состоянии неустойчивого финансового положения платежеспособность предприятия меняется с помощью оптимизации структуры активов и пассивов, а также с помощью аргументированного снижения объема запасов и товаров на складе [16-28]. С целью снижения финансового напряжения, предприятию следует определить причины внезапного понижения платежеспособности, и кроме того повышения запасов производства, незавершенного производства, готовой продукции [29]. Оценка платежеспособности представляет собой часть механизма общего управления финансами предприятия [30].

Стоит отметить, что зачастую собственных источников финансирования фирмы может быть недостаточно для покрытия всех финансовых потребностей или же это менее выгодно, поэтому компании прибегают к другим средствам: выпуск облигаций, банковские краткосрочные и долгосрочные кредиты, кредиты поставщиков и прочие [31; 32].

Платежеспособность предприятия складывается из двух факторов:

1. Наличие активов (имущества и денежных средства), достаточных для погашения всех имеющих у организации обязательств.

2. Степень ликвидности имеющих активов, достаточная для того, чтобы при необходимости реализовать их, привести в деньги в сумме, достаточной для погашения обязательств.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств.

Из-за возникновения качественных изменений в нынешней предпринимательской деятельности каждому предприятию следует осуществлять комплекс мер по повышению платежеспособности [31]. Также необходимо совершенствовать традиционные подходы к проведению анализа платежеспособности предприятия с целью четкого прогнозирования дальнейшего финансового развития предприятия и осуществления оценки рисков, имеющих шанс уменьшить платежеспособность компании.

СПИСОК ЛИТЕРАТУРЫ

1. Лытнев О. Н. Финансовый менеджмент. Денежные потоки и основы маржинального анализа : учебное пособие. Калининград : Балтийский федеральный университет им. Иммануила Канта, 2006. 106 с.

2. Абалакина Т. В. и др. Финансовый менеджмент : учебное пособие. М. : ИД «Экономическая газета», ИТ-КОР, 2011. 518 с.

3. Гладковская Е. Н. Финансы : учебное пособие. М. : КноРус, 2010. 296 с.

4. Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия : Учебник. М. : НИЦ ИНФРА-М, 2013. 607 с.

5. Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности : учебник. 4-е изд., перераб. и доп. М. : Издательство «Дело и Сервис», 2011. 368 с.

6. Захарова Ю. Н. Платежеспособность предприятия, ее анализ и пути укрепления // Инфраструктурные отрасли экономики: проблемы и перспективы развития.

2013. № 1 С. 335-338.

7. Смирнов П. А., Трофимова М. Н. Анализ платежеспособности предприятия // European research. 2015. № 4 (5). С. 15-16.

8. Никулина Н. Н. Суходоев Д. В., Эриашви-ли Н. Д. Финансовый менеджмент организации. Теория и практика : учебное пособие. М. : ЮНИТИ-ДАНА, 2012. 511 с.

9. Чернышева Е. В., Лазарева Н. В. Диагностика финансового состояния предприятия как инструмент принятия решений // Kant. 2012. № 3 (6) С. 26-29.

10. Красина Ф. А. Финансовый менеджмент : учебное пособие. Томск : Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2012. 200 с.

11. Кеменов А. В. Управление денежными потоками компании : монография. М. : ИД «Экономическая газета», ИТКОР, 2012. 144 с.

12. Курилов К. Ю., Курилова А. А. Внутренний контроль и аудит на предприятиях автомобильной промышленности // Азимут научных исследований: экономика и управление. 2013. № 4. С. 22-26.

13. Шелудько Е. Б. Конкурентоспособность предприятия // Научно-методический электронный журнал Концепт. 2016. № S6. С. 100-105.

14. Ковалева Н. А. Влияние внешней и внутренней среды организации на денежный поток // Журнал правовых и экономических исследований. 2014. № 2. С. 77-86.

15. Хахонова Н. Н. Актуальные вопросы формирования эффективной системы учета денежных потоков в коммерческих организациях России // Учет и статистика,

2014, 1 (Март), С. 14-19.

16. Панов С. Ф., Боровицкая М. В. Роль источников финансирования капитальных вложений в финансовом состоянии предприятия // Азимут научных исследований: экономика и управление. 2013. № 1. С. 5-8.

17. Шумилова И. В., Шнайдер О. В. Учётно-аналитическое обеспечение управления финансовой устойчивости предприятий // Балтийский гуманитарный журнал. 2014. № 3. С. 104-106.

18. Бердникова Л. Ф., Бердников А. А. Стратегический анализ финансового состояния организации: сущность и методика // Карельский научный журнал. 2014. № 3. С. 43-45.

19. Атаулов Р. Р. Взаимосвязь качества продукции и финансового результата деятельности // Азимут научных исследований: экономика и управление. 2013. № 4. С. 9-11.

20. Курилов К. Ю. Теоретические аспекты формирования финансовой стратегии предприятия // Балтийский гуманитарный журнал. 2013. № 2. С. 19-23.

21. Латанова Е. В. Основные виды финансовых стратегий и этапы их формирования // Азимут научных исследований: экономика и управление. 2014. № 4. С. 51-54.

22. Курилов К. Ю. Методологические подходы к формированию финансовой стратегии предприятия // Карельский научный журнал. 2013. № 3. С. 17-20.

23. Никифорова Е. В., Шнайдер О. В. Экономический потенциал как совокупность ресурсов финансово -хозяйственной деятельности // Азимут научных исследований: экономика и управление. 2013. № 1. С. 20-22.

24. Совалева Н. А. Управление финансовой устойчивостью хозяйствующего субъекта // Балтийский гуманитарный журнал. 2014. № 3. С. 88-90.

25. Полторыхина С. В. Особенности финансовой политики на современном этапе в контексте модернизации российской экономики // Актуальные проблемы экономики и права. 2013. № 2 (26). С. 81-86.

26. Михалёнок Н. О., Шнайдер О. В. Значение учетно-информационной системы в финансово-хозяйственной деятельности коммерческой организации // Азимут научных исследований: экономика и управление. 2015. № 3 (12). С. 62-66.

27. Локтионов Е. Г. Общетеоретические аспекты управления финансово-хозяйственной деятельностью экономического субъекта // Балтийский гуманитарный журнал. 2014. № 3. С. 65-67.

28. Койбаева М. Х. Финансовое регулирование экономики в современных условиях // Азимут научных исследований: экономика и управление. 2014. № 4. С. 35-38.

29. Чечевицына Л. Н., Хачадурова Е. В. Экономика организации : учеб. пособие. Ростов н/Д : Феникс, 2016. 382 с.

30. Шандаков С. В. Экономическая сущность ликвидности и платежеспособности организации // Фундаментальные и прикладные исследования: проблемы и результаты. 2014. № 12. С. 206-210.

31. Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М. : ИНФРА-М, 2008. 208 с.

32. Хулхачиева Г. Д., Басангова Н. А. Разработка методических подходов к управлению рисками в рамках системы внутреннего контроля сельскохозяйственных организаций // Экономика и предпринимательство. 2016. № 10-2 (75-2). С. 952-958.

REFERENCES

1. Litnev O. N. Finansoviy menedzhment. Denezhnie potoki i osnovi marzhinal’nogo analiza (Financial management. Cash flow and the foundations of marginal analysis), uchebnoe posobie. Kaliningrad : Baltiyskiy federal’niy universitet im. Immanuila Kanta, 2006. 106 p.

2. Abalakina T. V. i dr. Finansoviy menedzhment (Financial management), uchebnoe posobie. M. : ID «Eko-nomicheskaya gazeta», ITKOR, 2011. 518 p.

3. Gladkovskaya E. N. Finansi (Finance), uchebnoe posobie. M. : KnoRus, 2010. 296 p.

4. Savitskaya G. V. Kompleksniy analiz hozyaystven-noy deyatel’nosti predpriyatiya (A comprehensive analysis of the economic activity of the enterprise), Uchebnik. M. : NITS INFRA-M, 2013. 607 p.

5. Dontsova L. V., Nikiforova N. A. Analiz finanso-voy otchetnosti (Analysis of financial statements), uchebnik. 4-e izd., pererab. i dop. M. : Izdatel’stvo «Delo i Servis», 2011. 368 p.

6. Zaharova YU. N. Platezhesposobnost’ predpriyatiya, ee analiz i puti ukrepleniya (The solvency of the company, its analysis and strengthening), Infrastrukturnie otrasli ekonomiki: problemi i perspektivi razvitiya. 2013. No. 1. pp. 335-338.

7. Smimov P. A., Trofimova M. N. Analiz platezhes-posobnosti predpriyatiya (Analysis of solvency of the enterprise), European research. 2015. No. 4 (5). pp. 15-16.

8. Nikulina N. N. Suhodoev D. V., Eriashvili N. D. Finansoviy menedzhment organizatsii. Teoriya i praktika (Financial management of the organization. Theory and practice), uchebnoe posobie. M. : YUNITI-DANA, 2012. 511 p.

9. CHernisheva E. V., Lazareva N. V. Diagnostika finansovogo sostoyaniya predpriyatiya kak instrument pri-nyatiya resheniy (Diagnostics of financial state of enterprise as instrument of decision-making), Kant. 2012. No. 3 (6). pp. 26-29.

10. Krasina F. A. Finansoviy menedzhment (Financial management), uchebnoe posobie. Tomsk : Tomskiy go-sudarstvenniy universitet sistem upravleniya i radioelektroni-ki, El’ Kontent, 2012. 200 p.

11. Kemenov A. V. Upravlenie denezhnimi potoka-mi kompanii (Cash flow management of the company), mo-nografiya. M. : ID «Ekonomicheskaya gazeta», ITKOR, 2012. 144 p.

12. Kurilov K. YU., Kurilova A. A. Vnutrenniy kon-trol’ i audit na predpriyatiyah avtomobil’noy promishlennosti (Internal control and audit in the automotive industry), Azimut nauchnih issledovaniy: ekonomika i upravlenie. 2013. No. 4. pp. 22-26.

13. SHelud’ko E. B. Konkurentosposobnost’ pred-priyatiya (The competitiveness of the enterprise), Nauchno-metodicheskiy elektronniy zhurnal Kontsept. 2016. No. S6. pp. 100-105.

14. Kovaleva N. A. Vliyanie vneshney i vnutrenney sredi organizatsii na denezhniy potok (The influence of external and internal environment of the organization on cash flow), ZHurnal pravovih i ekonomicheskih issledovaniy. 2014. No. 2. pp. 77-86.

15. Hahonova N. N. Aktual’nie voprosi formirova-niya effektivnoy sistemi ucheta denezhnih potokov v kom-mercheskih organizatsiyah Rossii (Topical issues of formation of effective system of cash flow accounting in the commercial organizations of Russia), Uchet i statistika, 2014, 1 (Mart), pp. 14-19.

16. Panov S. F., Borovitskaya M. V. Rol’ istochni-kov finansirovaniya kapital’nih vlozheniy v finansovom sos-toyanii predpriyatiya (The role of sources of financing of capital investments in the financial condition of the company), Azimut nauchnih issledovaniy: ekonomika i upravlenie. 2013. No. 1. pp. 5-8.

17. SHumilova I. V., SHnayder O. V. Uchyotno-analiticheskoe obespechenie upravleniya finansovoy ustoy-chivosti predpriyatiy (Registration-analytical maintenance of management of financial stability of a company), Baltiyskiy gumanitarniy zhurnal. 2014. No. 3. pp. 104-106.

18. Berdnikova L. F., Berdnikov A. A. Strategi-cheskiy analiz finansovogo sostoyaniya organizatsii: susch-nost’ i metodika (Strategic analysis of the financial condition of the organization: the nature and method), Karel’skiy nauchniy zhurnal. 2014. No. 3. pp. 43-45.

19. Ataulov R. R. Vzaimosvyaz’ kachestva produkt-sii i finansovogo rezul’tata deyatel’nosti (The relationship between product quality and financial performance), Azimut nauchnih issledovaniy: ekonomika i upravlenie. 2013. No. 4. pp. 9-11.

20. Kurilov K. YU. Teoreticheskie aspekti formiro-vaniya finansovoy strategii predpriyatiya (Theoretical aspects

of formation of financial strategy of enterprise), Baltiyskiy gumanitarniy zhurnal. 2013. No. 2. pp. 19-23.

21. Latanova E. V. Osnovnie vidi finansovih strategy i etapi ih formirovaniya (Principal financial strategies and stages of their formation), Azimut nauchnih issledovaniy: ekonomika i upravlenie. 2014. No. 4. pp. 51-54.

22. Kurilov K. YU. Metodologicheskie podhodi k formirovaniyu finansovoy strategii predpriyatiya (Methodological approaches to forming of financial strategy of enterprise), Karel’skiy nauchniy zhurnal. 2013. No. 3. pp. 17-20.

23. Nikiforova E. V., SHnayder O. V. Ekonomi-cheskiy potentsial kak sovokupnost’ resursov finansovo-hozyaystvennoy deyatel’nosti (Economic potential as aggregate resources of the financial and economic activities), Azimut nauchnih issledovaniy: ekonomika i upravlenie. 2013. No. 1. pp. 20-22.

24. Sovaleva N. A. Upravlenie finansovoy ustoychi-vost’yu hozyaystvuyuschego sub»ekta (Management of financial stability of economic entity), Baltiyskiy gumanitarniy zhurnal. 2014. No. 3. pp. 88-90.

25. Poltorihina S. V. Osobennosti finansovoy politiki na sovremennom etape v kontekste modernizatsii rossiyskoy ekonomiki (Financial policy peculiarities at the present stage in the context of Russian economy modernization), Aktual’nie problemi ekonomiki i prava. 2013. No. 2 (26). pp. 81-86.

26. Mihalyonok N. O., SHnayder O. V. Znachenie uchetno-informatsionnoy sistemi v finansovo-hozyaystvennoy deyatel’nosti kommercheskoy organizatsii (The importance of accounting information systems in financial and economic activity of commercial organizations), Azimut nauchnih issledovaniy: ekonomika i upravlenie. 2015. No. 3 (12). pp. 62-66.

27. Loktionov E. G. Obscheteoreticheskie aspekti upravleniya finansovo-hozyaystvennoy deyatel’nost’yu eko-nomicheskogo sub»ekta (Theoretical aspects of the management of financial and economic activity of the economic entity), Baltiyskiy gumanitarniy zhurnal. 2014. No. 3. pp. 65-67.

28. Koybaeva M. H. Finansovoe regulirovanie eko-no miki v sovremennih usloviyah (Financial regulation of economy in modern conditions), Azimut nauchnih issledova-niy: ekonomika i upravlenie. 2014. No. 4. pp. 35-38.

29. CHechevitsina L. N., Hachadurova E. V. Ekonomika organizatsii (Economy organizations), ucheb. posobie. Rostov n/D : Feniks, 2016. 382 p.

30. SHandakov S. V. Ekonomicheskaya suschnost’ likvidnosti i platezhesposobnosti organizatsii (The economic entity’s liquidity and solvency of the organization), Funda-mental’nie i prikladnie issledovaniya: problemi i rezul’tati. 2014. No. 12. pp. 206-210.

31. SHeremet A. D., Negashev E. V. Metodika finansovogo analiza deyatel’nosti kommercheskih organizatsiy (The method of financial analysis of activity of commercial organizations), 2-e izd., pererab. i dop. M. : INFRA-M, 2008. 208 p.

32. Hulhachieva G. D., Basangova N. A. Razrabotka metodicheskih podhodov k upravleniju riskami v ramkah siste-my vnutrennego kontrolja sel’skohozjajstvennyh organi-zacij (Development of methodical approaches to risk management within system of internal control of agricultural organizations), Jekonomika i predprinimatel’stvo, 2016, No. 10-2 (75-2). pp. 952-958.

Дата поступления статьи в редакцию 2.09.2016.

Платежеспособность и ликвидность

Определение 1

Платежеспособность и ликвидность – это ключевые характеристики финансового состояния предприятия, первая из которых означает ожидаемую способность погасить задолженность, а вторая – достаточность денежных средств для оплаты задолженности в текущий момент.

Сущность платежеспособности и ликвидности активов

Необходимость проведения анализа платежеспособности заемщиков возникает постоянно, поскольку непрерывен процесс взаимоотношений между предприятиями и кредитными организациями, поставщиками, покупателями и другими контрагентами.

Определение 2

Платежеспособность представляет собой способность предприятия в установленный срок и в полном объеме выполнить долговые обязательства. Другими словами, платежеспособность – это наличие у предприятия достаточного количества финансовых ресурсов, чтобы погасить задолженность. Платежеспособность должна обеспечиваться в любое время, поэтому различается текущая и долгосрочная платежеспособность.

При текущей платежеспособности предприятие имеет возможность выполнить обязательства в ближайший срок, а при долгосрочной предприятие имеет возможность рассчитываться по долгосрочным обязательствам.

Готовые работы на аналогичную тему

Предприятие является платежеспособным, если его активы выше внешних обязательств.

Выделяются такие характеристики платежеспособности:

- Финансовые ресурсы на расчетных счетах компании позволяют погасить краткосрочные обязательства;

- У организации нет краткосрочных обязательств с истекшим сроком.

Проводя анализ платежеспособности, следует проводить также расчеты по ликвидности как активов, так и баланса предприятия.

Ликвидность представляет собой способность компании погашать краткосрочные обязательства посредством оборотных активов. Другими словами, ликвидность – это возможность конвертации активов в наличные деньги.

Рассмотрение ликвидности происходит с двух сторон:

- С позиции времени, необходимого для превращения активов в денежные средства;

- С позиции вероятности реализации актива по заданной цене.

Показатель ликвидности активов характеризуется временем, обратным необходимому времени для превращения активов в средства платежа. Чем меньше времени затрачивается на конвертацию активов, тем активы более ликвидны.

Характеристикой ликвидности баланса является степень покрытия обязательств компании ее активами, срок превращения в деньги у которых равен сроку погашения задолженности. Ликвидность баланса достигается при равенстве обязательств и активов организации.

Ликвидность предприятия представляет собой способность в короткий срок превратить свои активы с средства платежа с минимальными финансовыми потерями.

На основании данных определений можно установить, что платежеспособность и ликвидность хотя и близки по своему содержанию, но не являются одинаковыми.

Важным коэффициентом ликвидности считается показатель, который отражает уровень рабочего капитала, т.е. чистый оборотный капитал должен быть больше 0.

ЧОК = ОА — КО,

Где КО – это краткосрочные обязательства, АО – оборотные активы.

Назначение чистого оборотного капитала состоит в поддержании финансовой устойчивости компании, поскольку в случае превышения оборотных активов над краткосрочными обязательствами, фирма не может погашать свои краткосрочные обязательства и не будет располагать средствами для решения текущих вопросов. Превышение ЧОК свидетельствует о неэффективном использовании компанией своих ресурсов.

Определение характера ликвидности баланса заключается в сравнении средств по активам, сгруппированных по ликвидности и расположенных по убыванию, с обязательствами по пассивам, которые сгруппированы по сроку погашения и расположены по возрастанию.

Все активы компании условно разделяются на четыре группы на основании их ликвидности (рисунок 1).

Рисунок 1. Группировка активов и пассивов по степени ликвидности. Автор24 — интернет-биржа студенческих работ

Баланс абсолютно ликвиден, если выполняются следующие неравенства:

$А_1 ≥ П_1, А_2 ≥ П_2, А_3 ≥ П_3, А_4 ≤ П_4$.

Замечание 1

Если одно из неравенств не будет выполняться, то баланс не считается абсолютно ликвидным.

Понятие банкротства

Важнейший показатель, характеризующий платежеспособность и ликвидность, это собственный оборотный капитал, равный разнице оборотного капитала и краткосрочных обязательств.

Предприятие располагает собственным оборотным капиталом (СОК) до того момента, когда оборотные активы выше краткосрочных обязательств. Данный показатель также называется чистым текущим активом.

Во многих случаях основная причина изменения уровня СОК состоит в объеме полученной организацией прибыли или убытка.

При росте СОК, вызванном опережением увеличения оборотных активов в сравнении с краткосрочными обязательствами, наблюдается отток денежных средств. Если же СОК уменьшается, то имеет место замедление темпов роста оборотных активов по сравнению с увеличением краткосрочных обязательств.

СОК должен без каких-либо трудностей превращаться в денежные средства, иначе платежеспособность предприятия будет низкой.

При признании организации неплатежеспособной подготавливаются предложения о финансовой поддержке компании, их реорганизации или же ликвидации.

Помимо этого, неспособность организации погашать краткосрочные обязательства может быть причиной признания ее несостоятельной, т.е. банкротом.

Банкротство делится на:

- Простое, которое применяется к должнику, плохо осуществляющему свою деятельность;

- Злостное, которое обусловлено противоправными действиями с целью введения кредиторов в заблуждение.

Также существуют и критерии, которые позволяют спрогнозировать вероятность наступления банкротства фирмы.

Перечислим критерии банкротства:

- Неудовлетворительный состав оборотных активов, тенденции к увеличению части труднореализуемых активов, т.е. материально-производственных запасов, которые имеют медленную оборачиваемость;

- Замедление темпов оборачиваемости средств, вызванное накоплением чрезмерных запасов и наличием просроченной покупательской задолженности;

- В обязательствах предприятия преобладают дорогостоящие кредиты и займы;

- Существует просроченная кредиторская задолженность, которая растет;

- Имеют место существенные суммы дебиторской задолженности, которые списываются на убытки;

- Преимущественно увеличиваются самые срочные обязательства по отношению к росту ликвидных активов;

- Снижается коэффициент ликвидности;

- Внеоборотные активы формируются посредством краткосрочных источников средств.

В процессе анализа следует своевременно определять и устранять перечисленные критерии в деятельности предприятия.

Зависимость платежеспособности предприятия от ликвидности

Ликвидность баланса – это основа ликвидности и платежеспособности предприятия. Можно сказать, что ликвидность представляет собой метод поддержания платежеспособности. Предприятие, имеющее высокий имидж и являющееся непрерывно платежеспособным, с легкостью поддерживает свою ликвидность. На рисунке 2 изображена зависимость платежеспособности предприятия от его ликвидности и ликвидности баланса.

Рисунок 2. Взаимосвязь ликвидности и платежеспособности предприятия. Автор24 — интернет-биржа студенческих работ

Неплатежеспособность у предприятия может возникать по нескольким причинам:

- Невыполнение планов по производству и продаже продукции;

- Увеличение себестоимости продукции;

- Невыполнение планов по прибыли;

- Высокая ставка налогообложения;

- Неправильное применение оборотного капитала.

Проведение анализа ликвидности и платежеспособности является важным этапом финансового менеджмента в любой компании.

Анализ платежеспособности предприятия :: BusinessMan.ru

Платежеспособность и ликвидность – это основные характеристики финансового состояния любой компании. Анализ платежеспособности позволяет оценить финансовые возможности компании в целом, когда потребуется погашение задолженности. Под ликвидностью понимается достаточность имеющихся средств и других вариантов для оплаты долгов.

Особенности платежеспособного предприятия

Платежеспособность любой компании определяется ее оборотным капиталом, который, в свою очередь, определяется разностью между оборотными активами и краткосрочными обязательствами. Капитал у компании будет до тех пор, пока краткосрочные активы не стали больше него. Анализ платежеспособности позволяет оценить чистые текущие активы компании. Когда оборотный капитал растет, происходит отток денежных средств, а когда падает, компании приходится брать кредиты и займы.

Как не стать банкротом

Если компания признается неплатежеспособной, ставится вопрос о ее ликвидации или реорганизации. Кроме того, если она не может платить в рамках своих краткосрочных обязательств, кредиторы имеют право заявить на компанию в суд, чтобы признать ее банкротом. Банкротство бывает двух типов:

- Простым банкротом признается должник, которого обвинили в легкомыслии, непоследовательности или недобросовестном ведении дел (проведении спекулятивных операций, азартных играх или недостаточном ведении бухгалтерского учета).

- Злостным банкротом признается компания, которая совершала противоправные действия с целью ввести в заблуждение кредиторов или специально завышала источники формирования имущества компании.

Критерии банкротства

Своевременный анализ платежеспособности – это возможность предупредить вероятное банкротство. Его основными особенностями являются:

- Неправильная структура оборотных активов, которая приводит к неплатежеспособности компании.

- Медленная оборачиваемость оборотных средств из-за чрезмерных запасов или просрочек по долгам.

- Дорогостоящие кредиты и займы, которые были взяты организацией.

- Большой объем дебиторской задолженности, которая списывалась как убытки.

- Проведение анализа позволяет своевременно выявить и устранить подобные негативные тенденции, которые могут привести к банкротству предприятия.

Особенности проведения анализа

Анализ платежеспособности предприятия и определение его финансового состояния – это основной вид источника информации о компании. Причем главным документом является бухгалтерская отчетность, а расширенный анализ можно провести на основе регистров бухгалтерского и налогового учета и вообще всей информации, которая может рассказать об объемах активов компании. Благодаря оценке уровня платежеспособности можно выполнить следующие работы:

- регулярно прогнозировать финансовое положение и устойчивость компании;

- контролировать своевременное исполнение обязательств компании;

- повысить доверие партнеров и инвесторов для ведения совместной деятельности;

- полностью вернуть кредиты и оценить эффективность их использования.

Что в теории?

Анализ платежеспособности предприятия определяется в первую очередь его ликвидностью. Поэтому важную роль играют коэффициенты ликвидности, которые дают возможность определить возможности компании по исполнению собственных обязательств за счет средств, которые остались на счете или в кассе организации. Основными коэффициентами оценки платежеспособности компании являются:

- текущей ликвидности;

- обеспеченности обязательств должника его активами;

- платежеспособности по текущим обязательствам компании.

Виды платежеспособности

Анализ платежеспособности предприятия позволяет оценить степень его защищенности. Для этого анализируются значения мгновенной, краткосрочной, среднесрочной и долгосрочной платежеспособности. Мгновенная платежеспособность – это та же ликвидность, то есть способность компании своевременно выплачивать свои краткосрочные обязательства. Расчеты чаще всего совпадают с кредиторской задолженностью, которую нужно погасить за один год.

Краткосрочная платежеспособность оценивается путем сопоставления текущих активов и кредиторской задолженности, которая должна быть погашена в течение года. Чаще всего это коэффициент текущей ликвидности. Если анализируется долго- и среднесрочная платёжеспособность, ведется расчет следующих показателей:

- положительного чистого капитала организации;

- соотношения заемного и собственного капитала;

- покрытия процентов;

- графика погашения кредитов.

Из чего складывается платежеспособность?

Когда ведется анализ платежеспособности организации, предполагается учет двух факторов – наличия активов и их степени ликвидности. Анализ первой составляющей играет важную роль, так как если у компании нет чистых активов, то ей попросту будет нечем платить по своим обязательствам.

Более жесткий показатель платежеспособности компании – это коэффициент обеспеченности собственными средствами. Он утверждается Федеральным управлением по делам о несостоятельности и рассчитывается по определенной формуле. Анализ платежеспособности организации ведется с учетом специальных финансовых коэффициентов: текущей, быстрой и абсолютной ликвидности.

Подсчет коэффициента ликвидности

Расчет всех трех коэффициентов ведется под одному и тому же принципу: учитывается соотношение оборотных активов с разными показателями ликвидности и текущих обязательств. При расчетах текущей ликвидности учитываются оборотные активы, быстрой ликвидности – ликвидные оборотные активы, абсолютной ликвидности – высоколиквидные активы.

Анализ показателей платежеспособности может вестись по данным бухгалтерского баланса ежемесячно или ежеквартально. Но расчеты с кредиторами должны вестись каждый день. Именно поэтому оперативный анализ текущей платёжеспособности ведется в соответствии с платежным календарем, где отображаются следующие данные:

- ежедневное поступление средств вследствие реализации продукции или предоставления услуг;

- поступления средств, которые пришли вследствие погашения дебиторской задолженности;

- иные поступления денежных средств.

Составление календаря ведется на основе сведений об отгрузке и реализации товаров или приобретении средств производства.

Ликвидность предприятия: что это такое?

Под ликвидностью понимается возможность компании своевременно погасить краткосрочную задолженность на средства, полученные от реализации текущих активов. Степень ликвидности может быть разной, в зависимости от вида оборотных активов. Анализ ликвидности и платежеспособности ведется на основе трех основных коэффициентов, о которых мы уже упомянули выше. Теперь рассмотрим их особенности подробнее.

Виды ликвидности

Так называемый коэффициент срочности исчисляется, исходя из соотношения денежных средств и ценных бумаг с краткосрочной кредиторской задолженностью. Данный показатель позволяет понять, какую часть задолженности компания может выплатить на момент составления бухгалтерского баланса. Допустимые показатели – 0,2-0,3.

Промежуточный анализ ликвидности и платежеспособности – это соотношение денежных средств и дебиторской задолженности с краткосрочной кредиторской задолженностью. Данный показатель рассказывает о краткосрочных обязательствах компании, которые могут быть погашены не только денежными средствами или ценными бумагами, но и ожидаемыми поступлениями, которые компания получит вследствие выполнения работ или предоставления услуг. Рекомендуемое значение этого показателя — 1:1. Выводы по данному коэффициенту можно делать в зависимости от сроков возникновения дебиторской задолженности, качества ее погашения и финансового состояния компании в целом.

Анализ ликвидности и платежеспособности предприятия предполагает учет общего коэффициента ликвидности, то есть общую обеспеченность компании оборотными средствами. Этот показатель представляет собой соотношение фактической цены всех оборотных средств компании и краткосрочных обязательств, то есть пассивов.

Ликвидность баланса

Текущая платежеспособность организации зависит от ликвидности ее оборотных активов, то есть возможности их преобразования в денежную форму или использования для уменьшения обязательств. Анализ ликвидности позволяет оценить состав и качество оборотных активов с точки зрения их ликвидности. И в данном случае важную роль играет анализ платежеспособности баланса. Он рассказывает о степени покрытия обязательств предприятия его активами, при этом они должны превращаться в деньги соответственно сроку погашения обязательств.

Перемена в уровне ликвидности легко оценивается на основе динамики величины собственных оборотных средств фирмы. Все активы, которые нужны для оценки ликвидности, делятся на 4 группы: наиболее ликвидные активы, быстрореализуемые активы, медленнореализуемые активы и труднореализуемые активы. Пассивы также делятся на 4 группы в зависимости от срочности погашения кредитных обязательств: наиболее срочные обязательства, краткосрочные пассивы, долгосрочные пассивы и постоянные пассивы. Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

- А1 > П1.

- А2 > П2.

- А3 > П3.

- А4 < П4 (носит регулярный характер).

Что говорит закон?

Согласно установленным нормам, предварительный анализ и оценка платежеспособности предприятия проводятся с целью проверки платежеспособности компании и признания структуры ее баланса неудовлетворительной, если не соблюдены определенные финансовые критерии, если коэффициент ликвидности на конец отчетного периода меньше 2, а обеспеченность собственными средствами на тот же период времени составляет меньше 0,1.

Согласно законодательству, реальная возможность предприятия восстановить или утратить свою платёжеспособность за определенный период времени основывается на коэффициенте восстановления (утраты) платежеспособности.

Как быть с неплатежеспособным предприятием?

Анализ ликвидности и платежеспособности предприятия – это возможность своевременно предупредить его финансовые проблемы. Но если установлено, что компания неплатежеспособна, а структура ее баланса неудовлетворительная, проводится детальный анализ всей документации, в том числе и бухгалтерской отчетности. На данном этапе анализируются причины, которые привели к ухудшению финансового состояния конкретной компании.

Правда, часто финансовый анализ платежеспособности предприятия, который ведется на основе сведений баланса и формах, что к нему прилагаются, не дает исчерпывающих сведений. Именно поэтому тщательному исследованию подвергается баланс, в котором можно оценить состояние конкретных показателей финансовой деятельности компании, проследить направления изменения баланса, а также провести анализ данных по сравнению с показателями других предприятий той же области.

Особенности анализа валюты баланса

Анализ устойчивости и платежеспособности предполагает внимательное отношение и к данным по валюте баланса в начале и конце отчетного периода. Если за этот период времени она уменьшилась, это говорит о том, что хозяйственный оборот компании стал ниже. А это служит основанием для проверки причин такого явления, в первую очередь причин сокращения спроса на товары или услуги данного предприятия. Если за отчетный период произошло увеличение валюты баланса, то нужно понять, почему произошла переоценка основных фондов, если хозяйственная деятельность компании осталась на прежнем уровне. Самым трудным в данном анализе является учет влияния инфляционных процессов.

Анализ финансовой платежеспособности предполагает исследование и структуры пассива баланса, что дает возможность выявить причины финансовой неустойчивости компании. Как правило, основные финансовые проблемы связаны с нерациональной высокой долей заемных средств в источниках, которые привлекаются для финансирования хозяйственной деятельности. При этом долгосрочные кредиты и займы считаются источниками собственных средств компании. Ими также являются:

- уставный капитал, в том числе и добавочный капитал;

- резервный капитал и резервные фонды;

- фонды накопления;

- целевое финансирование, целевые поступления.

Если по какому-то из этих пунктов будет расти доля собственных средств организации, можно говорить о том, что финансовая устойчивость компании усилится. А нераспределенная прибыль может стать источником пополнения оборотных средств предприятия и возможностью для снижения уровня краткосрочной кредиторской задолженности.

Анализ краткосрочной задолженности

Анализ платежеспособности и устойчивости предприятия предполагает оказание внимания структуре краткосрочной задолженности по кредитам. В рамках анализа целесообразна проверка следующих данных:

- краткосрочных кредитов банков и различных займов;

- задолженности перед другими компаниями;

- задолженности перед бюджетом, соц.страхом, внебюджетными фондами;

- задолженности по оплате труда.

Если была выявлена тенденция по увеличению доли заемных средств, то это говорит, во-первых, об усилении неустойчивости компании с точки зрения финансов, во-вторых, об активном перераспределении доходов от кредитора к должнику.

Если изменились активы

В рамках анализа платежеспособности предприятия пристальное внимание уделяется анализу структуры активов. Их исследование выполняется с разных точек зрения – и с позиции их участия в производстве, и по отношению к их ликвидности. Производственный цикл, как правило, ведется с использованием основных средств, нематериальных активов, запасов, затрат и денежных средств. Самыми легколиквидными считаются денежные средства на счете, краткосрочные ценные бумаги, а самыми труднореализуемыми – основные фонды, которые находятся на балансе компании. Если при изменении активов увеличилась доля оборотных средств, это говорит о нескольких особенностях:

- О том, что формируется более мобильная структура активов, что ускорит оборачиваемость средств компании.

- О том, что происходит фактическая иммобилизация части оборотных средств.

- О том, что была искажена реальная оценка основных фондов, например при неправильном ведении бухгалтерского учета.

Таким образом, своевременный анализ платежеспособности компании способен дать много полезной информации о ее деятельности и финансовом состоянии.

Оценка платежеспособности предприятия как элемент его финансовой устойчивости Текст научной статьи по специальности «Экономика и бизнес»

ЭКОНОМИЧЕСКИЕ НАУКИ

ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ КАК ЭЛЕМЕНТ ЕГО ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Заирова С.О.

Заирова Ситора Олимовна — магистр, кафедра бухгалтерского учета, аудита и статистики, Российский университет дружбы народов, г. Москва

Аннотация: в статье рассматривается платежеспособность предприятия в аспекте его финансовой устойчивости. Приведены методы оценки платежеспособности предприятия через показатели ликвидности. Ключевые слова: платежеспособность, ликвидность, финансовая устойчивость, активы, пассивы, прогнозирование, оценка, финансовое состояние.

Сегодня в экономической практике существует огромное количество методов приемов прогнозирования финансовой устойчивости, платежеспособности предприятия, которые являются базой для широкого круга методик. Важной составляющей финансового состояния предприятия является сама финансовая устойчивость. По результатам анализа и прогнозирования финансовой устойчивости предприятия можно определить уровень эффективности деятельности и оценить перспективы текущих действий, развития в области финансов.

Финансовое положение предприятия может иметь как краткосрочную, так и долгосрочную перспективы. Краткосрочная перспектива предполагает ликвидность и платежеспособность предприятия в роли критерия оценки финансового положения. Основное влияние на платежеспособность предприятия оказывается ликвидностью и такими факторами как политическая и экономическая ситуация в стране, состояние денежного рынка.

В другом же случае, под платежеспособностью понимается способность предприятия вовремя и в необходимых объемах удовлетворить свои платежные обязательства. Так предприятие, которое неспособно к выполнению этого условия является неплатежеспособным.

Экономическая литература содержит в себе огромное количество определений термина «платежеспособность», но есть те, которые используются именно при изучении соотношения платежеспособности предприятия, его средств и обязательств.

Профессор В.В. Ковалев дает следующее определение платежеспособности: «Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основные признаки платежеспособности:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности. О неплатежеспособности свидетельствует, как правило, наличие «больных» статей в отчетности («Убытки», «Кредиты и займы, непогашенные в срок», «Просроченная дебиторская и кредиторская задолженность», «Векселя выданные просроченные»)».

Е.В. Кузнецова в своем учебнике определяет платежеспособность, как обеспеченность «…мобильными средствами для погашения краткосрочной задолженности». Там же отмечено, что «.наиболее надежным показателем платежеспособности следует считать отношение суммы денежных средств и высоколиквидных ценных бумаг к сумме краткосрочной задолженности».

В ходе анализа платежеспособности проводят расчеты по определению ликвидности активов предприятия, ликвидности его баланса, вычисляют абсолютные и относительные показатели ликвидности.

I 31 |

Неплатежеспособность (неликвидность) предприятия основана на недостатке платежных средств и означает неспособность предприятия в долгосрочной перспективе погашать свои долги. Неплатежеспособность может привести к банкротству.

В практике управления финансами для оценки платежеспособности предприятия проводят анализ расчетов в следующем порядке:

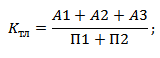

1. Оценивают ликвидность активов, т.е. способности превращаться в деньги:

где А1 — наиболее ликвидные активы — денежные средства и краткосрочные финансовые вложения;

А2 — быстро реализуемые активы — дебиторская задолженность и прочие активы;

А3 — медленно реализуемые активы;

А4 — труднореализуемые активы;

2. Оценивают пассивы, которые делятся по группам по степени срочности оплаты:

П1 — наиболее срочные обязательства;

П2 — краткосрочные пассивы — краткосрочные кредиты и заемные средства;

П3 — долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4 — постоянные пассивы или собственные средства.

Б — валюта баланса.

3. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А-1 > П-1; А-2 > П-2; А-3 > П-3; А-4 < П-47.

При невыполнении данных условий баланс неликвиден.

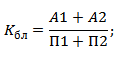

4. Оценка платежеспособности и ликвидности с помощью относительных показателей ликвидности. Коэффициенты ликвидности ресурсов и платежеспособности используются для оценки способности предприятия покрывать расходы, которые связаны с оплатой счетов по краткосрочным обязательствам и при этом оставаться платежеспособным. Наиболее часто используются следующие показатели.

1. Коэффициент абсолютной ликвидности Каб — отношение денежных средств (ДС) и их эквивалентов (КФВ) к краткосрочным обязательствам (ТО) за тот же период:

Каб = (ДС + КФВ) : ТО > 0, 20

2. Коэффициент критической оценки (лакмусовой бумажки), Ккро — отношение денежных средств (ДС) и краткосрочной дебиторской задолженности (КДБЗ) к краткосрочным обязательствам (ТО) за тот же период:

Ккро = (ДС + КФВ) : ТО > 1, допустимое [0,7 — 0,8]

3. Коэффициент текущей ликвидности, Ктекл — отношение оборотных активов (ОБС) к краткосрочным обязательствам (ОТ) за этот же период:

Ктекл = ОБС: ТО > 2

4. Коэффициент обеспеченности оборотных активов собственными средствами:

Кобс = СООБС: ОБС = (ОБС — ТО) : ОБС > 0,1

5. Коэффициент покрытия запасов — отношение нормальных источников покрытия (НИСП) к запасам (ЗАП): КПзап = НИСП : ЗАП

Кпзап = (СООБС + КРКиЗ + КРЗпос) : ЗАП > 0,5,

Где КРКиЗ — краткосрочные кредиты и займы, КРЗпос — кредиторская задолженность перед поставщиками.

5. Оценка структурного баланса на удовлетворительность. Если одновременно значения коэффициента текущей ликвидности и обеспеченности оборотных активов собственными средствами меньше установленных нормативов, то структура баланса неудовлетворительная, предприятие не платежеспособное. В этом случае определяют коэффициент восстановления платежеспособности по формуле:

I 32 |

Квос = [Ктеклк + 6 : 12 х (Ктеклк — Ктеклн) ] : 2