Платежная система мир плюсы и минусы: для чего создавалась и какие преимущества имеет

для чего создавалась и какие преимущества имеет

Здравствуйте, друзья!

Россия поставила амбициозный план – завоевать мир. Пока получилось захватить 11 % территории нашей страны, но это только начало. Я веду речь, конечно, не о военных наступлениях. Платежная карта МИР уверенно входит в нашу финансовую жизнь с претензией на мировое господство. Но до захвата мира еще далеко, нам бы своих граждан убедить в преимуществах новой системы. Об этом и поговорим в этой статье.

Особенности платежной системы МИР

В июле 2014 года в России появилась Национальная Система Платежных Карт (НСПК). Это произошло не просто так, а в ответ на некоторые недружественные шаги западных стран в отношении нашей страны. А именно введение санкций, которые затруднили работу банков и предприятий.

Дальше можно ожидать только раскручивание санкционной спирали. А наша полная зависимость от международных платежных систем Visa и MasterCard ставит под удар не только банки, но и всех граждан России, которые пользуются пластиковыми карточками.

Поэтому принятое решение о создании и развитии отечественной системы платежей, которая получила название “МИР”, оправдано на 100 %. Это, я считаю, вопрос нашей национальной безопасности.

Задачи системы:

- Обеспечение бесперебойности операций по пластиковым картам любых платежных систем в РФ.

- Запуск и развитие российской системы платежных карт.

- Эмиссия и обслуживание карты МИР.

- Продвижение собственных продуктов НСПК на внутреннем и международном рынках.

- Повышение доверия россиян к безналичным расчетам.

НСПК на 100 % принадлежит Центробанку. Этапы ее создания:

- 27 марта 2014 года В. Путин одобрил идею создания национальной платежной системы.

- 5 мая 2014 года В. Путин подписал закон о ее создании.

- 23 июля 2014 года НСПК начала работу.

- Март – май 2015 года. В результате народного конкурса выбран логотип и название платежной карточки.

- Июнь – июль 2015 года. Договорились о выпуске кобейджинговых карт совместно с системами Maestro, JCB, American Express.

- Декабрь 2015 года. Выпуск первой карточки МИР.

Через 3 года после начала работы платежная система занимала уже 11 % рынка. Эксперты считают, что к 2020 году МИР охватит 40 % и серьезно потеснит Visa и MasterCard.

Справедливости ради хочу сказать, что такое стремительное развитие происходит искусственным путем. Что это значит? В 2017 году был подписан закон, который обязывает перевести всех бюджетников на отечественные карты МИР.

К 01.07.2018 по работающим гражданам этот процесс завершен. Это коснулось работников бюджетных организаций, студентов, военнослужащих, чиновников и всех получателей социальных пособий. К 2020 году и пенсионеры будут получать пенсию только на карты МИР.

Поэтому в росте количества национальных карточек нет ничего удивительного. У нас много бюджетников. Карточки уже успели опробовать за 3 года, выявить их плюсы и минусы. В статье их рассмотрим. В том числе я поделюсь личным опытом ее использования, т. к. пока числюсь в рядах счастливых обладателей МИР.

Что же представляет из себя российская банковская карта МИР? Это точно такая же пластиковая карта, которую многие граждане привыкли хранить в своем кошельке. С помощью нее можно:

- оплачивать товары в магазинах и услуги в обслуживающих организациях, в том числе в интернет-компаниях;

- оплачивать безналичным путем услуги ЖКХ, сотовых операторов и т. д.;

- переводить по безналу денежные средства на банковские карты и счета других людей;

- снимать наличные и пополнять в банкоматах баланс;

- получать до 20 % кэшбэка;

- оплачивать проезд в общественном транспорте (пока только в некоторых регионах).

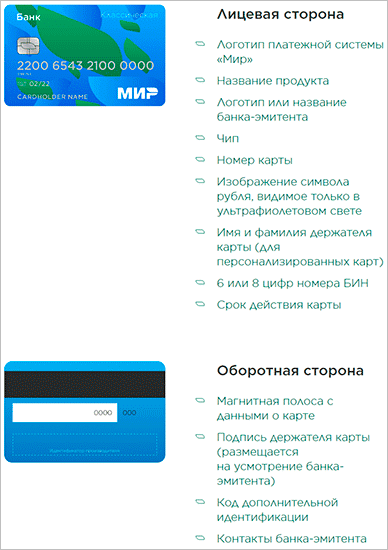

На официальном сайте системы МИР есть образец карты с подписью всех элементов, из которых она состоит. Банкам разрешено размещать свой логотип на лицевой стороне и менять дизайн, поэтому карты в разных финансовых организациях отличаются друг от друга. Но обязательные элементы в любом случае будут присутствовать.

Получить МИР можно во всех крупнейших банках и использовать везде на территории страны. Первопроходцем стал Сбербанк. На сегодня уже более 100 банков выпускают российские карточки. Чтобы оформить карту МИР, достаточно выбрать финансовую организацию, которая дает самые привлекательные тарифы, и подать заявление (онлайн или в офисе) на выдачу.

Система безопасности

Отдельного разговора заслуживает вопрос безопасности, потому что разработчики называют применяемые в карте технологии одним из преимуществ. МИР использует российские разработки, которые переняли весь накопленный международный опыт по защите банковских операций и личных данных владельца.

Технология MirAccept позволяет:

- оплачивать покупки в интернете в один клик,

- защититься от мошенников,

- оплатить интернет-покупки в большинстве случаев без отправки SMS-сообщения.

Типы и виды карт

Типы:

Может быть именной и неименной, а также предоплаченной. Напомню, что этот тип предусматривает хранение собственных денег владельца. Но может быть подключен и овердрафт, т. е. использование банковских денег, если не хватило собственных.

Предоплаченная карта – это обезличенная карта, которую можно приобрести на определенную сумму без открытия счета в банке, чего требует, например, дебетовая карточка. У нее есть ограничения по использованию.

Название говорит само за себя. Это самый распространенный вариант, который позволяет оплачивать покупки, переводить деньги, получать средства, снимать наличные и т. д.

Предлагает расширенный сервис: бесплатное SMS-информирование, персональное обслуживание, бонусы и привилегии.

Различают еще и разные виды карточек:

- бесплатное обслуживание,

- начисление процентов на остаток,

- бесплатное SMS-информирование,

- кэшбэк,

- бесплатная консультационная помощь и др.

Карта сотрудника. Кроме стандартных функций, предлагает следующие нефинансовые услуги:

- доступ к информации или объектам,

- доступ к госуслугам посредством электронно-цифровой подписи,

- учет личных данных,

- льготы разным категориям персонала.

Карта студента, школьника. Тоже имеет нефинансовый сервис:

- доступ к электронным дневникам и зачеткам,

- доступ в учебное заведение,

- родительский контроль,

- хранение всех персональных данных.

Бесконтактная. Так назвали карту, которая дает право оплатить проезд в общественном транспорте в одно касание. Другими словами, это электронный проездной документ и карта в одном лице. Эта функция пока есть только в 40 городах России.

Кобейджинговая. Комбинированный вариант, который поддерживается сразу двумя платежными системами. Это необходимо, чтобы расплачиваться за границей. При подключении карты к одной из международных систем вы можете использовать ее вне территории России. На сегодня заключены договоры с Maestro, JCB и UnionPay.

Программа лояльности

МИР развивается. Заработала собственная программа лояльности. Главное преимущество – это возврат за покупки реальными, а не виртуальными деньгами.

Действуют как постоянные скидки от партнеров до 20 %, так и специальные акции. Чтобы стать полноправным участником программы, надо в ней зарегистрироваться и привязать свою карточку МИР.

Я посмотрела предложения. Пока они выглядят не очень привлекательно. Партнеров немного. Некоторые категории представлены только одним магазином. Но, я думаю, что это только начало. Сервис работает недавно и однозначно будет развиваться.

Из текущих акций на сегодня – это возможность выиграть квартиру и другие ценные призы.

А также скидка в 20 % от покупки билетов в Город Зимы на ВДНХ.

Плюсы и минусы

Преимущества национальной карты МИР:

- Независимость. Это, на мой взгляд, на сегодня главное преимущество МИР. Карта не зависит от международной обстановки, санкций, кризисов, политики и т. д. Именно поэтому государство в первую очередь перевело на российскую систему бюджетников, которых я отношу к самой незащищенной в финансовом плане (кроме чиновников, конечно) категории.

- Социальные, зарплатные и пенсионные карты, как правило, с бесплатным годовым обслуживанием.

- Отвечает всем требованиям безопасности: российским и международным.

- Присутствуют нефинансовые сервисы: оплата транспорта, доступ к объектам, электронно-цифровая подпись и др.

Недостатки:

- Нет возможности использовать за границей в полном объеме. Даже имеющиеся кобейджинговые карты ограничены в применении теми терминалами, которые поддерживают системы Maestro, JCB и UnionPay.

- Не все банки выпускают бесконтактную карту.

- Невозможно оплатить покупки в некоторых иностранных интернет-магазинах.

- Еще достаточно много торговых точек, терминалы которых не принимают для оплаты МИР.

Мне как работнику бюджетной организации поменяли карту Россельхозбанка Visa на МИР. Тогда я не придала этому значение. Но сразу вылезли косяки этого принудительного обмена. У меня пропала возможность расплачиваться ею за границей. И в своем местном продуктовом магазинчике я не смогла оплатить купленные продукты.

В результате я завела себе карточку Visa и перевожу туда всю свою бюджетную зарплату. Вот такая карусель получается.

Это мой личный опыт использования. Кому-то все перечисленные недостатки будут безразличны, потому что за границу не ездят и боятся расплачиваться бесконтактным способом. А для меня это серьезные неудобства.

Заключение

Как бы ни ругали мы наш МИР, но это необходимая мера, на которую нас вынудили пойти. Если западные партнеры, как их называет наш президент, придумают ужесточить санкции против страны, то при своих зарплатах, пенсиях и стипендиях останется значительная часть населения. С этой целью и создавалась наша платежная система.

Остается набраться терпения и дождаться, когда разработчики приведут карту к уровню международных стандартов. Как считаете, сможем мы завоевать нашим “МИРом” весь мир?

Карта «Мир»: плюсы и минусы

С 1 июля все выплаты работникам бюджетных организаций переведены на карту «Мир». Что «может» новая карта, а в чем еще требует доработки?

История вопроса

В 2014-м, когда начались санкции и Visa и MasterCard отказались проводить операции у держателей своих карт в нескольких российских банках, в России решили создать свою платежную систему. Так появилась «Национальная система платежных карт» (НСПК, оператор платежной системы «Мир»). И с апреля 2015-го все платежи в России по всем пластиковым картам (включая Visa и MasterCard) проходят через НСПК. Российских платежных систем существует несколько (так, есть еще «Золотая корона»), но «Мир» — главная. Сегодня выпущено более 37 млн карт «Мир», а операции ним проводятся с начала 2016-го.

«Мир» — кому?

Если человек — бюджетник, он непременно должен получить карту «Мир»?

— Необязательно, — поясняет пресс-секретарь НСПК Елена Бочарова. — Если человек захочет получать зарплату (пенсию/стипендию) наличными или на счет, не привязанный к карте какой-либо платежной системы (помните старенькие сберкнижки?), закон это позволяет. Те карты, которыми сейчас пользуются пенсионеры, банки заменят лишь после того, как закончится срок их действия.

Для пенсионеров обслуживание карт бесплатно. Для зарплатных проектов действуют те же правила, что и по картам других систем. Для получения материнского капитала, налогового вычета или других разовых выплат из госбюджета заводить карту «Мир» не нужно.

Бонусы

Работает карта «Мир» так же, как и все остальные банковские карты. Есть кредитные, дебетовые, классические, предоплаченные, с кэшбэком и так далее. По ней можно получить скидки при покупках, воспользоваться программами лояльности или иными привычными бонусами от банка.

— Все зависит от конкретного банка, выпустившего карту, — говорит Бочарова. — Как правило, если он проводит программы лояльности или предлагает какую-то услугу, она будет работать и на карте «Мир». Сегодня участниками ПС «Мир» являются 338 российских банков. Большинство банков, выпускающих «Мир», подключают карты к своим бонусным программ. Держатели национальных карт более 50 банков также могут подключиться к сервису лояльности «Мира» и получать от партнеров проекта кэшбэк от 5% до 15%. Он работает одновременно с бонусами или кэшбэком от банка. Географию и детали предложений можно уточнить на www.privetmir.ru.

Не только карта

На базе карты «Мир» во многих регионах уже реализуются социальные и другие проекты. То есть помимо чисто платежных функций карта — еще и проездной в транспорте, пропуск в вуз или библиотеку, «ключ доступа» к госуслугам и многое другое.

— Так, с лета 2016-го в Мордовии выпускается единая социальная карта (ЕСЭК) на базе системы «Мир», — рассказывает Бочарова. — А с весны прошлого года на этой же базе выпускают социальные карты москвича. Есть студенческие карты с различными нефинансовыми приложениями — так это работает, например, в Ростове-на-Дону, а в столичном МГСУ к карте студентов «привязано» и транспортное приложение «Тройка», и так далее.

Сейчас ПС «Мир» развивается в сторону унификации оплаты транспортных услуг, — продолжает она, — чтобы люди, переезжая из региона в регион, могли везде оплачивать проезд одной бесконтактной банковской картой «Мир». Сегодня это уже можно сделать в метрополитенах Санкт-Петербурга, Нижнего Новгорода, Новосибирска, Самары, Екатеринбурга. Кроме того, для оплаты проезда картами «Мир» уже подключаются терминалы наземного транспорта — в Волгограде, Тюмени, Краснодаре, Нижнем Новгороде, Санкт-Петербурге, Московской области, в Губкине, Нефтеюганске… Следующий шаг — сделать так, чтобы при оплате учитывались как различные тарифы, так и имеющиеся у держателя карты льготы.

Список претензий

Если прислушаться к опыту тех, кто уже пользуется картой «Мир», можно вычленить несколько главных претензий:

- Карта работает не во всех магазинах и заправках.

- Некоторые банки не разрешают переводить деньги в интернет-магазины с пенсионной карты «Мир».

- Часто зависает мобильный банк.

- При переводах деньги идут долго, иногда на это уходит месяц.

— «Мир» принимается в России везде, где можно расплатиться картой. Контактный способ оплаты доступен уже в любом терминале, и банки продолжают подключать свои POS-терминалы к приему бесконтактных карт. Этот процесс планируется завершить в конце этого — начале следующего года, — по пунктам отвечает на претензии Елена Бочарова. — В платежной системе «Мир» реализованы технологии перевода средств с карты на карту, оплаты в интернете и другие. Эти технологии переданы в банки, которые в свою очередь предоставляют эти возможности своим клиентам. Со стороны ПС «Мир» нет никаких ограничений на проведение онлайн-платежей по карте. Работа мобильного банка также не зависит от какой-либо платежной системы, вопросы по его работе лучше уточнять у специалистов банка.

За границу

У первых держателей карты «Мир» было много нареканий о том, что за границей эта карта не работает. Какова ситуация сейчас?

— Перед поездкой за рубеж надо заказать выпуск кобейджинговой (совместная с международной платежной системой) карты — «Мир»-Maestro, «Мир»-JCB или «Мир»-UnionPay. Такой картой можно пользоваться как в России, так и за рубежом. В других странах они принимаются во всей сети приема бренда Maestro, а также японской платежной системы JCB (более 190 стран), китайской UnionPay International (более 160 стран), — объясняет Бочарова. — На нее можно и зарплату бюджетников переводить.

Комиссионные за переводы и конвертацию — важный момент. Многие пользователи уверяют, что она гораздо выше, чем при использовании карт других систем.

— Комиссионные за снятие устанавливаются самим банком, который выдал вам карту, — поясняет Бочарова. — Что касается конвертации: курс рубля устанавливает либо платежная система, либо сам банк. Предположим, человек приехал с картой «Мир»-UnionPay в Китай и захотел там снять наличные. Операция будет проводиться как по карте UnionPay — и по курсу, установленному UnionPay.

В зарубежных магазинах торговый терминал при оплате по карте российского банка может предлагать выбрать местную валюту или рубли, — раскрывает секреты экономии Елена Бочарова. — Нужно выбирать местную валюту. Иначе можно столкнуться с двойной конвертацией и заплатить комиссию как банку, так и торговой точке. А в Армении можно расплачиваться и получать наличные, используя обычную карту «Мир». Такие операции проводятся в банкоматах и торговых терминалах участников национальной платежной системы Армении ArCa. Все расчеты осуществляются в рублях или в армянских драмах. Это выгоднее, чем использовать карты других систем, которые сначала конвертируют рубли в доллары или евро. Аналогичные проекты планируется реализовать в других странах ЕАЭС до конца 2019-го.

* * *

Материал вышел в издании «Собеседник» №30-2018 под заголовком «Карта «Мир»: плюсы и минусы».

Банковская карта «Мир» 🌏 преимущества и недостатки

Создание Национальной системы платежных карт впервые начала рассматриваться при активном распространении аналогичных решений от стран-конкурентов. Присоединение Крымского полуострова к территории России и последующее введение финансовых санкций со стороны Европейского Союза и США стало основным толчком для начала активной подготовке проекта НСПК. В 2014 году впервые была представлена банковская карта «Мир», преимущества и недостатки которой мы рассмотрим в данном материале. Особое внимание требует изучение особенности распространения такого решения, возможностям оплаты, интеграции со сторонними сервисами и возможностями работы за границей.

Национальная платежная карта «Мир»: что это

«МИР» – полноценный аналог популярных зарубежных платежных сервисов PayPal и MasterCard, выполняющий идентичные функции. Главным преимуществом системы является полная государственная поддержка, что делает выгодным хранение российской валюты и предоставляет выгодные условия для обслуживания. Оплата картой доступна как на территории России, так и заграницей.

Читайте также: Карта «Мир» Сбербанк для бюджетников: плюсы и минусы

Официальные законопроекты гарантируют стабильность и долгосрочную поддержку работы такой системы. Первым из банков свои решения на новой платформе представил Сбербанк. Первые модели дебетовых и кредитных пластиковых карт были выпущены в 2015 году, а официальная программа по замене зарубежных решений на отечественное для сотрудников бюджетных сфер способствовала активному росту клиентской базы.

Оформить такую карту может любое физическое и юридическое лицо. Подробнее рассмотрим категории выпускаемых решений, способы получения, дальнейшей активации и реальные пользовательские отзывы.

На какие категории делятся дебетовые карты «Мир»

«Мир» – основная ниша работы с бюджетниками и другими клиентами крупнейших частных и коммерческих банков страны. Согласно официальному постановлению, все сотрудники бюджетной сферы и пенсионеры должны быть в обязательном порядке переведены на работу с современным решением, исходя из чего было разработано несколько типов дебетовых карт:

Все зарплатные карты сотрудников государственных учреждений переводятся на платежную систему «Мир» с 1 июля 2017 года. Процесс должен быть выполнен в течение года, после чего перевод зарплаты, авансов и премий на сторонние системы станет недоступным. Официальный график выдачи новых пластиковых карт опубликован на сайте обслуживающего банка.

К преимуществам таких карт можно отнести:

- бесплатный выпуск и льготное дальнейшее обслуживания, согласно программе государственной поддержки;

- применение в производстве последних технических и программных технологий, повышающих надежность и защищенность таких решений. Карты надежно защищены от удаленного считывания и перехвата сигнала. Возможность бесконтактной оплаты ускоряет процесс оплаты товаров и услуг;

- поддержка работы с электронными панелями управления, что позволяет удаленно оплачивать товары и услуги партнеров. Из-за новизны такого решения, еще не все частные и государственные компании успели добавить в список возможных для оплаты способов «Мир», данная проблема активно решается;

- возможность участия во множестве акций, что позволяет приобретать товары и услуги со значительной скидкой.

Пенсионеры вправе отказаться от замены пластиковой карты в пользу выдачи средств наличными. Сделать это можно только в том случае, если банковский клиент не может самостоятельно обналичить средства по состоянию здоровья или в связи с отсутствием центра обслуживания или банкомата в регионе жительства. Получить новое решение можно в ближайшем офисе обслуживания, но также меняют карты и почтальоны при составлении соответствующего письменного заявления.

Пенсионная карта «Мир» – усовершенствованный вид дебетового решения, который бесплатно обслуживается и предлагает обязательный накопительный процент по наименьшему месячному остатку. Стоимость годового обслуживания карты мир включена в льготную программу. Данный параметр может изменяться в зависимости от обслуживающего банка.

Таким образом, вы не только экономите на обслуживании, но и получаете возможность пассивного заработка.

Воспользоваться дебетовой картой сможет и сторонний клиент банка, не относящийся к бюджетной сфере. Выпуск карты будет произведен со скидкой, но дальнейшее обслуживание придется оплатить в полной степени.

Кредитные карточки

Кредитные карты НСПК выдаются аналогично своим зарубежным конкурентом. Банки самостоятельно разрабатывают актуальные и конкурентоспособные тарифные планы, позволяющие привлечь новых клиентов. Единственное крупное отличие в работе таких решений – невозможность выдачи кредита зарубежной валютой. Пополнить карту «Мир» можно в любом подключенном к программе банке или банкомате без комиссионного взноса по номеру карты. Посмотреть, какие банки подключены к национальной платежной системе можно на официальном сайте «Мир» в интернете, где размещена последняя актуальная информация о нововведениях и акциях.

Как и где получить и активировать карту MIR

Первым массовым производителем карт системы «Мир» стал Сбербанк, после чего к нему активно стали подключаться другие банки-эмитенты. В настоящее время, с НСПК работают практически все находящиеся на территории России отечественные и частные банки. Переход на новое решение может быть произведен путем написания официального заявления в офис обслуживания, после чего за вами будет закреплена карта с выбранным тарифом обслуживания. Данный процесс активно контролируется государственными органами, что делает выгодными условия использования таких банковских предложений. Пользоваться картой можно сразу с момента ее активации.

Как будет выглядеть ваше уникальное платежное решение и другие параметры настраиваются самостоятельно. Подробная информация может быть получена по горячему номеру службы поддержки вашего обслуживающего банка.

Отзывы о карте Мир от пользователей в 2020 году

Активное распространение современного решения с уникальными возможностями способствовало написанию разнообразных клиентских отзывов. Платежная система «Мир», плюсы и минусы говорят о перспективности разработки данного направления. Выгодные условия обслуживания, бесплатное производство, многочисленные партнерские акции и выгодные проценты по кредиту могут стать хорошим поводом для оформления такой карты. Негативные комментарии направлены преимущественно к возможностям использования карты в некоторых частных магазинах и заграницей.

НСПК увидела свет сравнительно недавно, список поддерживаемых для оплаты ресурсов активно обновляется. Успешно ведутся переговоры с зарубежными компаниями о возможности комфортной оплаты товаров и услуг в других странах. Данные проблемы должны быть урегулированы в скором времени. Узнав, зачем нужна «Мир», вы можете уже сегодня приступить к активному и комфортному использованию предложения.

Если я получил банковскую карту МИР. Минусы и плюсы национальной платежной карты

Сотрудники бюджетной сферы начали получать банковские карты МИР. Массовый переход бюджетников на национальную платежную карту связан с исполнением Федерального закона от 1 мая 2017 года № 88-ФЗ. Согласно данному закону до 1 июля 2018 года все граждане, получающие выплаты из бюджета – зарплату, пенсии и стипендии, должны получить банковские карты МИР. Предлагаем разобраться, чем российская платежная карта отличается от уже привычных всем Visa и Mastercard. В чем ее минусы и преимущества? Что делать, если я получил банковскую карту МИР?

Сотрудники бюджетной сферы начали получать банковские карты МИР. Массовый переход бюджетников на национальную платежную карту связан с исполнением Федерального закона от 1 мая 2017 года № 88-ФЗ. Согласно данному закону до 1 июля 2018 года все граждане, получающие выплаты из бюджета – зарплату, пенсии и стипендии, должны получить банковские карты МИР. Предлагаем разобраться, чем российская платежная карта отличается от уже привычных всем Visa и Mastercard. В чем ее минусы и преимущества? Что делать, если я получил банковскую карту МИР?

Что такое банковская карта МИР?

«МИР» – это российская банковская карта, которая задумана как аналог Visa и Mastercard. Идея внедрения собственной платежной системы давно обсуждается руководством страны. В период усиления «антироссийских санкций» она обрела реальное воплощение. Теперь можно не переживать, в случае возникновения проблем или блокировки международных Visa и Mastercard. Согласно майскому закону № 88-ФЗ с 1 июля 2018 года банковская карта МИР должна быть у всех сотрудников государственных органов и студентов образовательных учреждений. Именно на них будут перечислять зарплату и стипендии. Тоже самое касается и пенсионеров, по мере окончания действия старых карт, они будут получать национальные платежные карты МИР, куда и будет начисляться пенсия.

Полную информацию о данных банковских картах можно получить на официальном сайте – mironline.ru. Согласно сведениям, размещенным на данном портале, по состоянию на 4 июля 2017 года выпуск карт МИР осуществляют 98 банков, а обслуживают карты данного типа 274 кредитных учреждения. Несомненно, в обоих списках присутствуют крупнейшие банки нашей страны – Сбербанк России, ВТБ 24, Газпромбанк и Альфа-банк.

Список банков, обслуживающих карты Мир, на сайте mironline.ru

Список банков, обслуживающих карты Мир, на сайте mironline.ruВ общем для большинства рядовых пользователей банковских карт новая платежная карта МИР не будет отличаться от привычных Visa и Mastercard. Можно снимать наличные деньги в банкоматах и оплачивать покупки в магазинах. Однако, некоторых пользователей ждут небольшие разочерования.

Минусы банковской карты МИР

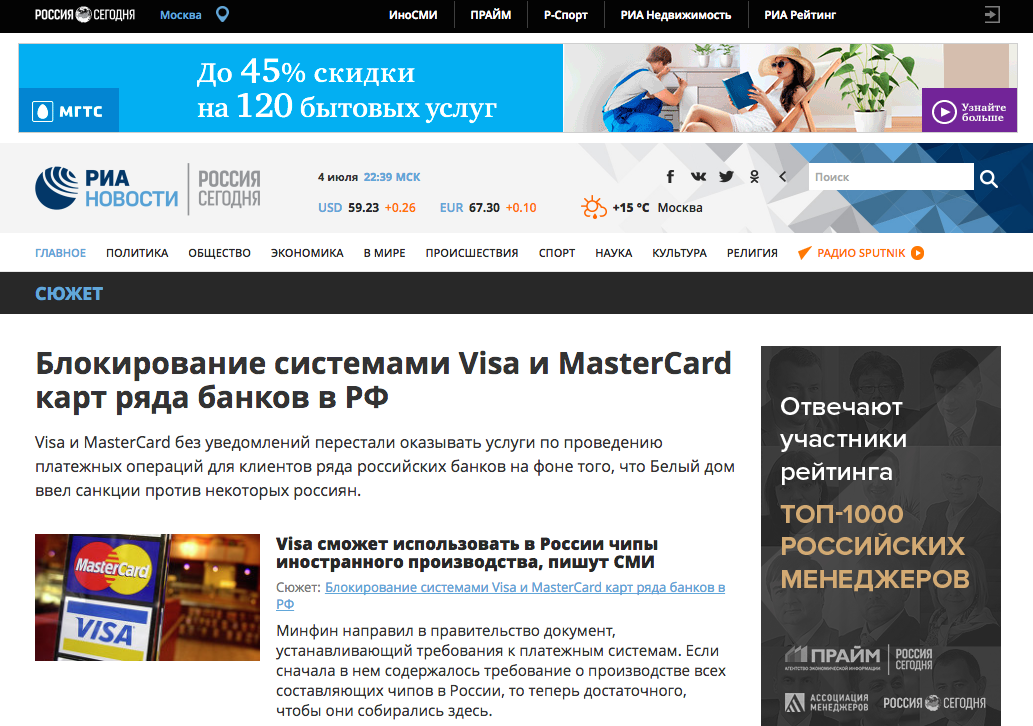

Как ни странно в разделе минусов мы начнем именно с плюсов. Самое большое преимущество банковской карты МИР заключается в том, что с ней не страшны ни какие проблемы на территории России в случае непредвиденной блокировки карт Visa и Mastercard. Как вы помните, несколько лет назад подобные новости появлялись в официальных СМИ.

Новость – Блокирование системами Visa и MasterCard карт ряда банков в РФ

Новость – Блокирование системами Visa и MasterCard карт ряда банков в РФТеперь перейдем к минусам и к сожалению пока их достаточно. Первым недостатком банковских карт МИР является то, что она может быть только в национальной валюте – рублях. Это значит, что за границей данная карта просто бесполезна. Это же касается и зарубежных интернет магазинов. Ввиду быстроты запуска и массовой выдачи банковских карт МИР, по сей день встречаются даже отечественные интернет магазины их не принимающие. В завершении обзора про недостатки банковских карт МИР, стоит сказать и про естественный минус – неразвитая система лояльности. Будем надеяться, что в перспективе и при наличии массового распространения данный недостаток будет исключен.

Вы довольны, что теперь у вас банковская карта Мир?Poll Options are limited because JavaScript is disabled in your browser.Как делать привычные покупки в интернете и ездить за границу без наличных?

Существует два решения данной проблемы, если все ваши доходы теперь поступают на национальную платежную карту. Самым простым является открытие в банке, где вам выдали зарплатную карту МИР, обычной дебетовки Visa или Mastercard. С помощью интернет банка или мобильного приложения деньги можно переводить с карты МИР на дебетовую карту Visa или Mastercard. Для примера в Сбербанке данная услуга осуществляется без комиссий и дополнительных платежей.

Вторым вариантом является выпуск совмещенной банковской карты, которая называется кобейджинговой. Отличительной особенностью данной карты является совмещение двух платежных систем.

Кобейджинговые карты Мир

Кобейджинговые карты МирТак, в 2016 году подписано соглашение о выпуске кобейджинговых карт МИР-JCB. Первым банком, начавшим выпускать данные карты, стал Газпромбанк. Если вы еще не знаете JCB – это крупнейшая международная платежная система из Японии. Механизм работы кобейджинговых карт МИР-JCB простой и заключается в том, что в России она работает как обычная банковская карта МИР, а за пределами Российской Федерации ее можно использовать в торговых точках и банкоматах, где принимаются карты JCB. По данным официального сайта данной международной платежной системы ее принимают в 190 странах мира и более чем в 30 млн. торговых точек.

Репортаж “Национальная система платежных карт “Мир”

Как устроена платежная система «Мир»: плюсы и минусы

Выяснил телеканал «360».

В России есть национальная платежная система «Мир». «Мир» создали в июле 2014 года, когда в следствие санкционной перепалки клиентов некоторых банков отключили от счетов Visa и MasterCard. «Мир» разработан для того, чтобы россияне не опасались за свои деньги из-за политической ситуации. Сейчас к новой платежной системе подключены 103 банка (всего их в России — более 600). Кроме того, платежная система, желая привлечь крупных клиентов, создала самую выгодную тарифную сетку для некоторых видов бизнеса. Но и минусов хватает. Телеканал «360» узнал, когда стоит обзавестись российской банковской картой и какие преимущества она предоставит в будущем.

Как устроена платежная система

Сейчас договор у национальной системы платежных карт (НСПК) подписан со 103 банками. Из них только 14 являются эмитентами (то есть приступили к выпуску и обслуживанию данной карты). 34 банка сейчас развивают сеть обслуживания карты (эквайринговая сеть), то есть ставят банкоматы, подключают магазины к системе платежей, налаживают интернет-оплату.

Работает система так. НСПК дает банкам свои тарифы, по которым будут обслуживаться все карты будущих клиентов. Фиксированные тарифы банкам не выгодны, например, проверка пин-кода клиента обходится банку в 30 копеек, а удачная транзакция — в 10 копеек. При мелких операциях, которых у физических лиц — большинство, банк теряет деньги. Кроме того, выпуск карты «Мир» банку обойдется дороже, чем выпуск карт других платежных систем.

Мы обречены на «Мир»

Через пять лет карта «Мир» должна появиться у крупных банков. Это закреплено законодательно. В федеральном законе №161, статье 30.5, указано, что «кредитные организации, признанные значимыми на рынке платежных услуг, обязаны обеспечить выпуски и прием национальной платежной карты «Мир». Критерии значимости банков в документе не прописаны. Любые поступления из бюджета (пенсии, зарплаты сотрудникам бюджетных организаций) должны будут перечисляться на карту «Мир». Точные сроки не установлены. Осенью 2016 года «Сбербанк» планирует начать выпуск карт «Мир».

Особенности национальной безопасности

Предназначение «Мира» — безопасность счетов россиян безотносительно политической ситуации. Если против России введут банковские санкции, то держатель карты Visa и MasterCard может оказаться с замороженным счетом, чего не должно произойти с держателем «Мир». Сейчас в интернете «Мир» не принимается, выход в сеть планируется в июле этого года, когда карта будет оснащена технологией 3D-Secure. Недавно была продемонстрирована разработка бесконтактных платежей этой картой с помощью программы, встроенной в часы.

Стоит ли переходить на «Мир» сейчас

Сейчас карту «Мир» принимают около 40 тысяч pos-терминалов (в магазинах и кафе) и 20 тысяч банкоматов по всей России. При этом общее количество установленных в магазинах банковских терминалов всех платежных систем — несколько десятков миллионов. То есть, скорее всего, возникнут сложности со снятием денег без комиссии из своего банкомата, который еще нужно будет отыскать, и уж точно в любом кафе вы картой «Мир» не расплатитесь. Сейчас кафе, принимающие карту, также нужно разыскивать.

В данный момент система бонусов только разрабатывается. У карты нет ни кэшбэка, ни процентных бонусов. Платить можно только в России. Получается, что из минусов — мало банкоматов, мало терминалов, принимающих карту к оплате, нет бонусов, нельзя расплачиваться в интернете и заграницей. Плюсы — не заблокируют из-за нового витка международной напряженности (если он вдруг случится).

Ящик пандоры – Банковская карта платежной системы МИР: плюсы и минусы использования.

С 1 июля 2018 года во всей России государственные работники, пенсионеры и студенты будут получать зарплаты, стипендии и пособия на карты отечественной платежной системы МИР. Какие плюсы и минусы ожидают пользователей национального продукта?

Почему была создана еще одна платежная система?

В 2014 году Россия столкнулась с массой санкций, которые усложнили жизнь россиянам. До этого времени 90% карт обслуживались платежными системами международных операторов Visa и Mastercard. Некоторое время они перестали функционировать вовсе, а сейчас работают стабильно, но есть вероятность будущих отключений.

Это создало импульс к возникновению и развитию отечественной системы, независимой от внешних политических факторов и работала без перебоев на территории страны. Кроме этого, деньги и данные о финансовом состоянии россиян в этом случае будут храниться внутри страны.

Это не первая попытка создать альтернативу всемирным системам. К примеру, в Китае успешно функционирует местная платежная система China UnionPay, постепенно распространяющаяся и в других странах. У платежной системы МИР есть все предпосылки стать международным инструментом.

Платежная система была запущена в 2016 году и уже сегодня совершать оплаты с помощью банковских карт МИР можно во многих магазинах и заведениях страны. Сейчас 370 отечественных банковских организаций предлагают к выбору карты платежной системы МИР, наравне с другими международными картами, и с каждым годом партнеров становится всё больше.

Плюсы платежной системы МИР:

-

Основное преимущество – цена карты. Из-за того, что производство пластика происходит в России, цена на карту ниже конкурентных. Но не забывайте, что карты выдает непосредственно банк, а не платежная система, и его ставки и тарифы могут отличаться. Для работников бюджетной сферы и получателей социальных выплат карты выдаются и обслуживаются бесплатно.

-

Карты платежной системы МИР поддерживают все мировые тенденции безопасности пользования безналичными средствами оплаты. Существуют именные карты и безымянные, эмбосированные и нет. Кроме этого, карты изготовляются с чипами и магнитными полосами для поддержки моментальных оплат прикосновением. Существует несколько видов карт: дебетные, кредитные, карты предоплаты. Кроме этого, поддерживается опция овердрафта, но он активируется непосредственно банком-эмитентом.

-

Отечественная платежная система была создана для резервной работы в случае последующего отключения страны от работы карт Visa и Mastercard. Картами МИР можно платить на территории всей страны. Кроме этого, средства, которые хранятся на карте всегда будут доступны для снятия или оплат.

Минусы платежной системы МИР:

-

Из-за недостаточного распространения, картами МИР пока еще нельзя воспользоваться за границей или оплатить покупки в зарубежных магазинах. Сегодня большинство молодежи привыкли свободно пользоваться картой в интернете. Функциональность платежной системы МИР пока это не позволяет. Но уже существуют кобейджинговые предложения – объединение двух платежных систем на одной карте. В этом случае за границей клиент будет использовать иностранную платежную систему, а в России – МИР.

-

Международные платежные системы намного дольше представлены на финансовом рынке. Благодаря этому карты Visa и MasterCard могут предложить своим пользователям более широкий выбор бонусов, скидок и кэшбэк. Уже давно активно используются карты, которые собирают мили для авиа перелетов, и карты с повышенным кэшбэком при оплатах покупок зарубежных сайтов. Для тех, кто часто пользуется банковской картой, эти привилегии помогут сэкономить и будут приоритетом в выборе платежной системы.

-

Базовая валюта карты МИР, конечно, российский рубль. При обмене на другие валюты пользователи будут вынуждены оплачивать комиссии. В случае частого использования долларов или евро, лучше выбрать приложения от Visa или Mastercard.

Можно ли оформить займ на карту МИР?

Из-за того, что с 1 июля 2018 года карта МИР стала обязательным условием для получения пенсионных и социальных выплат, а также зарплат бюджетникам, её распространение растет.

Кто, как не студенты и безработные нуждаются в дополнительной финансовой помощи? Возможность получения микрозаймов и кредитов на банковские карты МИР есть, и большинство микрофинансовых организаций работают со всеми тремя системами.

Для того, чтобы оформить займ на карту мгновенно понадобится именная банковская карта платежной системы МИР. Заемщик может самостоятельно проверить свою карту, либо дождаться отказа в привязывании карты. Такой результат выдаст компьютер, заменивший кредитный отдел, чтобы избежать мошенничества с чужими банковскими картами или документами. Имя на карте служит дополнительным подтверждением личности при получении кредитного обязательства.

Из-за того, что карта начала активно распространяться, некоторые банки предлагают оформить её совершенно бесплатно и ознакомиться с качеством предоставления услуг. Также бесплатная карта может стать хорошим инструментом для знакомства подростка с финансовой грамотностью. Оформить дополнительную карту для ребенка, привязанную к счету родителя можно даже с 7 лет. А оплачивая мелкие покупки и обеды в школе карточкой ребенок быстрее привыкнет к реальным деньгам.

Плюсы и минусы бесконтактных платежных систем

Технологические компании и банки хотят, чтобы вы платили в магазинах, а не вытаскивали карту или наличные. Сегодня вы можете совершить бесконтактный платеж, размахивая картой у платежных терминалов. Нет необходимости проводить пластиковую карту через устройство, введите ПИН-код, чтобы разрешить транзакцию, или подписать квитанцию.

Apple выпустила Apple Pay в 2014 году. Android присоединился к игре, выпустив Android Pay через 18 месяцев.Некоторые розничные торговцы, такие как Starbucks и Walmart, имеют свои приложения для электронных платежей для удобства клиентов .

Бесконтактная оплата становится популярной среди молодого поколения . Все больше людей предпочитают платить с помощью мобильного телефона из-за его нескольких преимуществ. Тем не менее, многие люди все еще опасаются использовать бесконтактную платежную систему. Они предпочитают старых традиционных способа оплаты.

В этой статье мы обсудим преимущества и недостатки бесконтактных платежей.Однако перед этим давайте посмотрим на , как работает эта система.

Как работают системы бесконтактных платежей?

Приложения для электронных платежейработают на устройстве, оснащенном микросхемой Near-Field Communication . Эта технология позволяет смартфону отправлять / получать информацию с помощью радиоволн на небольшом расстоянии. Это усовершенствованная технология радиочастотной идентификации (RFID) .

Такие компании, как Apple или Google, не хранят конфиденциальную информацию о клиентах.

Все транзакции происходят в кодах, невосприимчивых к хакерам. Итак, ваша кредитная карта и банковская информация в безопасности. Не пора ли отказаться от старых пластиковых карт и кошелька и перейти на цифровую версию? Давайте посмотрим на преимущества и недостатки систем бесконтактных платежей.

Преимущества системы бесконтактных платежей для клиентов

• Это удобный способ оплаты, так как вам нужно заплатить с помощью смартфона или карты.Таким образом, нет необходимости перемещаться с громоздким кошельком , полным наличных денег и карт. Больше не нужно вводить PIN-код для подтверждения транзакции или подписывать квитанции.

• Это безопасный способ оплаты , который происходит между двумя устройствами. Клиентам не нужно беспокоиться о мошеннических транзакциях. Система бесконтактных платежей не нуждается в вашей карте для связи с каким-либо устройством.

• Технология NFC использует шифрование данных во время передачи конфиденциальной информации.Это снижает опасность кражи ценной информации хакерами.

• Магнитная полоса используется только на картах, но для бесконтактных платежных систем доступны на разных носителях . Они доступны на смартфонах, брелоках, автомобилях или любой мобильной системе.

• Это экономичный и эффективный метод для среднего клиента. Нажатие на оплату намного удобнее, чем любые другие способы оплаты. Клиенты могут использовать бесконтактную платежную карту, не вынимая ее из кошелька.Это позволяет очередям перемещаться в транзитных местах, что экономит много времени для обычных людей.

• Больше ошибок опечаток при вводе ПИН-кода. Система бесконтактных платежей — точная, безопасная и быстрая.

• Клиенты могут отслеживать баллов лояльности и вознаграждения во время покупок. Некоторые банки также могут предлагать кэшбэк при использовании функции электронных платежей.

• Бесконтактные платежи обеспечивают платформу для будущих инноваций . За последние шесть десятилетий после изобретения магнитной полосы мало что изменилось в ее принципах работы.Мы стали свидетелями огромных инноваций в области электронных платежей и надеемся, что эта тенденция сохранится.

• Мобильные платежные приложения имеют функций, которые невозможно представить в карте с магнитной полосой. Некоторые из этих функций — удаленная деактивация, подготовка виртуальных карт и настраиваемая пользователем защита по контактам.

Недостатки для клиентов

• Немногие торговцы пользуются системами бесконтактных платежей. Не все клиенты знают, как пользоваться этой технологией. Это может вызвать замешательство и разочарование среди пользователей.

• Этой технологией могут пользоваться только клиенты, у которых на мобильных телефонах установлены приложения для электронных платежей. Пользователи не могут выходить из дома со своим телефоном с поддержкой NFC, так как им может понадобиться магнитная полоса для оплаты.

• Если вы потеряете кредитную карту, это может быть угрозой. Вору не нужно будет вводить PIN-код или подписывать квитанцию для совершения покупок с использованием вашей карты, пока она не будет заблокирована. Таким образом, ваша учетная запись может быть взломана.

• Может существовать риск атаки вредоносного или шпионского ПО на устройство в приложениях для электронных платежей.Хотя в этих приложениях используется безопасное шифрование данных, хакеры становятся умнее. Они изобретают новые способы кражи ценной онлайн-информации.

• При использовании бесконтактной платежной карты вы не можете изменить лимит на транзакцию , выбранный вашим банком.

Вам также может понравиться Кредитная карта отклонена: что делать?

Преимущества для бизнеса

• Скорость — это самое большое преимущество использования бесконтактных платежных систем. Это увеличивает удовлетворенность клиентов за счет сокращения времени ожидания.Клиентам не нужно искать карты или наличные. Как бизнесу, вам больше не нужно проверять изменения, возвращаемые клиентам. Это упрощает управление денежными средствами.

• С помощью бесконтактных методов оплаты продавцы могут принимать больше платежей в периоды пиковых продаж . Компании могут сократить задержки, не нанимая дополнительный персонал.

• Android Pay не взимает комиссию за транзакции. Таким образом, компаниям не нужно платить никаких дополнительных комиссий, когда клиенты используют приложение.Он взимает только стандартные комиссии за обработку карты.

• С помощью бесконтактных платежей компании могут оптимизировать свои программы лояльности и улучшить отношения с клиентами. Вы можете отправлять цифровые копии карт лояльности, вознаграждений, членских / подарочных карт, специальных предложений и скидок на свой мобильный телефон.

Недостатки для бизнеса

• У клиентов могут возникнуть проблемы с оплатой, если батарея в их мобильном телефоне разряжена.

• Некоторые люди старшего поколения могут испытывать трудности с при использовании приложений для электронных платежей.Они могут не чувствовать себя защищенными этим методом из-за отсутствия образования.

Вам также могут понравиться 5 тенденций будущего обработки платежей — тенденции в платежах

Заключение

Чтобы сделать бесконтактные платежи реальностью, необходимо научить больше людей пользоваться им. Торговцы и технологические компании должны обучать людей.

Клиенты должны знать, что Apple или Google не хранят их информацию и не используют ее каким-либо образом. Транзакция выполняется с использованием кодов, поэтому конфиденциальные данные нельзя использовать или взломать.Компании, которые хотят улучшить качество обслуживания клиентов, должны подумать о переходе на бесконтактные платежные системы. Если вы раньше не использовали мобильное приложение для электронных платежей или бесконтактную платежную карту, самое время избавиться от запретов.

Примите перемены и оцените преимущества использования систем бесконтактных платежей. Мир идет к цифровой революции, где ты?

Бесконтактные платежи: плюсы и минусы Tap-and-Go для…

Новые платежные системы достигли такой степени, что предприятия могут предлагать быстрые бесконтактные платежи. И данные показывают, что бесконтактные платежи никуда не денутся. Фактически, австралийцы проложили путь для всего остального мира в области бесконтактных платежей.

Австралийцы совершили 325 миллионов бесконтактных платежей в 2017 году, что на 26% больше, чем в 2016 году. Бесконтактные платежи в настоящее время являются предпочтительным способом оплаты для 90% покупок.

Возможно, вы слышали о бесконтактных платежах, но задавались вопросом, стоит ли обращать внимание на эту тенденцию и имеет ли она явные преимущества для вашего бизнеса. В этой статье мы объясним, как работают бесконтактные платежи, и рассмотрим плюсы и минусы компаний, которые рассматривают возможность предложения этой услуги.

КАК ИСПОЛЬЗОВАТЬ БЕСКОНТАКТНЫЕ ПЛАТЕЖИ: ДЕЛОВАЯ СТОРОНА

Австралийцы впервые начали проводить бесконтактные платежи в 2006 году, хотя эта технология использовалась с середины 90-х годов.Идея довольно проста: клиенты просто машут своим бесконтактным устройством или касаются им кассового терминала, чтобы произвести платеж.

Это делается с помощью технологии NFC (ближней полевой связи), радиочастоты, которая позволяет карте обмениваться данными с устройством POS по беспроводной сети. Это гарантирует быстрые и точные платежи, и клиентам не нужно проводить карту или вводить PIN-код.

Эти виды платежей, такие как payWave и PayPass, предназначены для небольших покупок, таких как кофе, продукты или быстрый поход в аптеку.Он ускоряет транзакции в быстро меняющихся средах, где клиенты, скорее всего, будут спешить.

В Австралии большинство бесконтактных платежей имеют лимит в 100 долларов. Таким образом, вашим клиентам придется вводить свой PIN-код для любых транзакций, превышающих 100 долларов США. Но эти лимиты устанавливаются банками, поэтому максимальная сумма может варьироваться.

Клиенты могут совершать бесконтактные платежи с помощью кредитных карт, дебетовых карт или карт предоплаты. Однако технология не ограничивается только картами. Смартфоны, мобильные кошельки, стикеры, брелоки и фитнес-трекеры можно использовать в качестве устройств для бесконтактных платежей.

ПРЕИМУЩЕСТВА БЕСКОНТАКТНЫХ ПЛАТЕЖЕЙ

Бесконтактные платежи предоставляют возможность, которую ваш бизнес не может позволить себе игнорировать. Предприятия, которым не удается присоединиться к бизнесу, рискуют оттолкнуть своих клиентов, которые хотят и ожидают платежных систем типа Tap and Go. А в бизнес-среде, которая все больше ориентируется на качество обслуживания клиентов, избегать этой тенденции кажется рискованным. Кроме того, бесконтактные платежи предоставляют ряд преимуществ как для бизнеса, так и для потребителей.

Вот пять основных преимуществ бесконтактных платежей:

Бесконтактные платежи устраняют трение

Одна из самых больших претензий к технологии чипов EMV — это дополнительное время, необходимое для транзакций.Бесконтактные платежи устраняют трение и предлагают клиентам лучший опыт покупок.

Бесконтактные платежи быстрее, чем операции с наличными и карточными. Вам не нужно смотреть, как клиенты роются в своих кошельках, пытаясь найти свою дебетовую карту, или ждать, пока они введут свой PIN-код.

И вам не нужно отсчитывать сдачу для клиентов, что также ускоряет процесс. Розничные продавцы могут сделать еще один шаг вперед, отправив квитанции покупателям по электронной почте.

Более быстрое время транзакций может также привести к тому, что вашему магазину потребуется меньше сотрудников в часы пик.

Повышение уровня удовлетворенности клиентов

Успешные компании знают, что прежде всего они должны сосредоточиться на качестве обслуживания клиентов. В этом вам помогут бесконтактные платежи.

По мере уменьшения времени ожидания удовлетворенность клиентов имеет тенденцию к увеличению. Это делает их идеальными для ресторанов и обычных магазинов, у которых обычно больше времени ожидания клиентов.

Кроме того, компании, принимающие бесконтактные платежи, демонстрируют, что они ценят своевременность использования платежных технологий.Исследования показывают, что клиенты, которые выбрали бесконтактные платежные системы, часто пользуются ими. Они также проявляют большую лояльность к компаниям, которые их принимают.

Улучшенные программы лояльности

Клиенты хотят присоединиться к программам лояльности, которые предлагают им ценность и удобство. Бесконтактные платежи — мощная платформа для маркетинга и лояльности.

Цифровые программы лояльности награждают клиентов за бесконтактные платежи. Например, у Starbucks есть программа лояльности, которая поощряет клиентов за совершение платежей в приложении.

Безопасные транзакции и снижение потерь от мошенничества

При бесконтактных платежах карта или устройство никогда не покидают руки клиента. К тому же чиповая технология, используемая в бесконтактных платежах, на самом деле более безопасна, чем другие формы платежей.

И потери от мошенничества с бесконтактными картами остаются стабильно низкими. Фактически, 85 процентов мошенничества с кредитными картами сейчас происходит в Интернете, поскольку мошенничество при личной встрече становится все труднее.

Самое главное, что бесконтактные платежи соответствуют стандарту PCI.Таким образом, предприятия могут быть уверены, что они избегут возможных возвратных платежей и продолжат поддерживать положительную репутацию у клиентов.

Никаких дополнительных комиссий для розничных продавцов

Компании, которые принимают бесконтактные платежи, не будут получать никаких дополнительных комиссий. Вы будете платить те же комиссии, что и при обычной транзакции по кредитной карте. Так что ваш бизнес не пострадает в финансовом отношении, если вы начнете предлагать бесконтактные платежи.

КАКОВЫ НЕДОСТАТКИ БЕСКОНТАКТНЫХ ПЛАТЕЖЕЙ?

У каждого бизнес-решения есть свои плюсы и минусы, и бесконтактные платежи не исключение.Хотя преимущества перевешивают опасения, прием бесконтактных платежей имеет некоторые недостатки.

Самой большой проблемой для большинства компаний будет неизбежное столкновение с опасениями клиентов по поводу безопасности и мошенничества. Австралийцы в основном используют бесконтактные платежные системы, но всегда будут некоторые возражения.

Исследования показали, что миллениалы широко используют бесконтактные платежи. Но старшее поколение обычно менее привыкло к новым технологическим тенденциям.Только около четверти взрослых старше 35 лет начали пользоваться бесконтактными платежами, хотя в будущем это, вероятно, изменится.

В целом, вы должны ожидать некоторого сопротивления со стороны некоторых клиентов. Также будьте готовы обучить своих сотрудников и клиентов тому, как используются данные.

КАК ПРЕДПРИЯТИЯ МОГУТ ПОДГОТОВИТЬСЯ К ВОЛНЕ ПЛАТЕЖЕЙ TAP-AND-GO

Принимая во внимание растущее распространение бесконтактных платежей, предприятиям следует начать готовиться к внедрению этой технологии.Внедряя системы бесконтактных платежей, вы инвестируете в будущее своего бизнеса и удовлетворяете потребности своих клиентов.

Вот несколько шагов, которые вы можете предпринять, чтобы начать принимать системы бесконтактных платежей:

Просмотрите свой текущий объем продаж и решите, подходят ли вам бесконтактные платежи.

Ищите способы сделать этот переход как можно более плавным.

Обучите своих сотрудников работе с системами бесконтактных платежей.

Узнайте, принимает ли ваш платежный провайдер бесконтактные платежи и поддерживает ли он самые последние спецификации NFC.

И, конечно же, лучший способ подготовиться для австралийских предприятий — это сотрудничество с таким платежным провайдером, как Bambora. Bambora упрощает прием платежей в Интернете, в приложении или на платформе.

Мы предлагаем индивидуальные платежные решения, соответствующие потребностям вашего бизнеса. Чтобы узнать больше о том, что мы предлагаем и какие платежные решения могут быть лучшими для вашего бизнеса, свяжитесь с нами для получения дополнительной информации.

.Что они собой представляют, как они работают, их преимущества и проблемы

В последние месяцы все мы много слышали о «войне с наличными деньгами», стремлении сделать Индию и другие страны « безналичных экономик » и общей тенденции среди политиков всего мира к переходу мировой экономики на цифровую и информационная парадигма.

В этом контексте стоит отметить, что акцент, сделанный на цифровых платежах и оцифровке торговли, имеет значение для отдельных лиц, предпринимателей, правительства и всех и каждого, кто является участником экономики.

Таким образом, важно понимать, какие цифровые платежи и как они работают и какую пользу они приносят экономике, а также связанные с ними проблемы, возникающие при использовании таких способов транзакций и коммерческих сделок.

Цифровые платежи — это платежи, которые проводятся через Интернет и мобильные каналы , и, следовательно, любой платеж, отправляемый через Интернет или через мобильные компьютеры и устройства с доступом в Интернет, можно назвать таковыми.

Это означает, что для осуществления цифровых платежей отправитель платежа должен иметь банковский счет, метод онлайн-банкинга, устройство, с которого он или она может произвести платеж, и средство передачи, что означает, что либо он, либо она должны были зарегистрироваться у поставщика или посредника, такого как банк или поставщик услуг.Мы вернемся к последней части чуть позже.

Помимо таких средств у отправителя, у получателя платежа также должны быть эти способы приема платежей. Это означает, что между отправителем и получателем должна быть среда передачи, в которой первый вместо оплаты последнего наличными и в физическом формате платит в цифровом формате, что означает, что транзакция происходит в режимах передачи электронной коммерции или мобильной коммерции.

Таким образом, в любом цифровом платеже важным является то, «через какие средства» осуществляются платежи, а это означает, что посредник и способы передачи действительно являются ключами к успешной транзакции или цифровому платежу.

Переходя к посреднику, давайте сначала подумаем о том, что происходит, когда мы платим наличными в физическом формате. Сначала нам нужно снять наличные в банке или получить их у кого-то, кто также использует наличные, полученные в банке.

Таким образом, без банков и банковских каналов мы не сможем получить доступ к наличным деньгам или транзакциям для коммерческих сделок. Точно так же цифровые платежи также нуждаются в посреднике, и, учитывая тот факт, что платеж по-прежнему включает деньги, хотя и не в физическом формате, а в цифровом формате, это означает, что должна существовать инфраструктура, которая связывает поток цифровых денег через цепочку создания стоимости платежа.

Помните, что цепочка создания стоимости платежа начинается с того, что отправитель вводит данные в устройства точек продаж продавца, который, в свою очередь, использует POS для подключения к своему банковскому счету и, таким образом, переводит деньги на такие счета. Это означает, что «цифровая магистраль» действительно важна.

Сейчас, в то время как в развитых странах, почти каждый имеет банковский счет или доступ к кредитным и дебетовым картам в дополнение к тому, что большинство продавцов имеют POS-терминалы в своих учреждениях, это означает, что работа с цифровыми платежами бесконечно проще, чем в развивающихся странах, где такая инфраструктура либо не существует, либо в базовой форме.

Таким образом, для таких стран, как Индия, переход к парадигме цифровых платежей означает, что существует огромная потребность и спрос на включение всех участников цепочки создания стоимости в цифровую магистраль.

Далее, когда индийская экономика преимущественно основана на наличных деньгах; это означает, что прилагаются огромные усилия по переводу всех участников цепочки создания стоимости на цифровую парадигму. Учитывая, что банковские каналы и доступ к банковским услугам в основном находятся в городских районах, это означает, что есть огромные проблемы с миграцией всех людей в цифровую сеть.

Более того, как объяснялось ранее, у большинства продавцов нет POS-устройств, и именно здесь поставщики услуг, такие как PayTM и недавно запущенное государственное приложение BHIM, могут помочь.

Кроме того, поскольку большая часть страны уже охвачена картами Aadhar, правительству легче создать цифровую магистраль, используя такие биометрические модели. Таким образом, хотя путь к цифровой экономике действительно сложен, существуют основные ингредиенты для сглаживания пути, и все, что для этого нужно, — это видение и целенаправленные усилия всех заинтересованных сторон, включая готовность людей совершить этот путь.

Сказав это, следует также предупредить, что, хотя цифровая экономика звучит как утопия, поскольку предполагается, что черные деньги, преступная деятельность и коррупция должны (в развитых странах нет реальных доказательств того, что они действительно уменьшаются), здесь также есть подводные камни. поскольку цифровые модели уязвимы для взлома, кражи личных данных и киберпреступлений, что вызывает уместные вопросы о целостности и защите данных.

Более того, в странах, где правоохранительные органы еще не освоили цифровую парадигму, нужно реалистично рассчитывать на выгоды.

Наконец, цифровые платежи — это эволюционный шаг к модели « бизнес со скоростью мысли », которая, как всегда предсказывали пионеры, такие как Билл Гейтс, станет следующим шагом в нашем переходе от физических к цифровым и, следовательно, несмотря на проблемы и сомнения, действительно нужно предпринять шаги, чтобы двигаться к этому.

Сказав это, также следует привести аргументы в пользу того, чтобы действовать постепенно, вместо методов «шоковой терапии» и «большого взрыва», которые применялись без надлежащей подготовки.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

.

За кулисами: плюсы и минусы приложений для цифровых платежей

Могут ли ваши физические запасы соизмерить с вашими электронными фондами с точки зрения безопасности? Переход на цифровые технологии определенно окажет положительное и отрицательное влияние на общество.

Могут ли ваши физические запасы соизмерить с вашими электронными фондами с точки зрения безопасности? Переход на цифровые технологии определенно окажет положительное и отрицательное влияние на общество.Могут ли ваши физические запасы соизмеримы с вашими электронными фондами с точки зрения безопасности? Переход на цифровые технологии определенно окажет положительное и отрицательное влияние на общество.

Запрет банкнот по 500 и 1000 рупий и переход к оцифровке может облегчить и повысить эффективность вашей рабочей силы, но что, если ситуация станет неблагоприятной? Если оцифровка может улучшить систему мгновенных переводов платежей, она также может увеличить количество киберпреступлений, взломов и электронных краж.Прежде чем полностью перейти на цифровые технологии, правительство должно усилить свои законы о киберпространстве, чтобы люди действительно осмеливались совершать подобные кражи, особенно в случае финансовых операций.

Профи

Возможности трудоустройства увеличатся: Технический прогресс приведет к увеличению рабочих мест в ИТ-секторе, поскольку для надлежащего контроля над цифровым миром потребуется больше технических экспертов. Не только ИТ, но и различные другие сектора также выиграют от этого, поскольку доступ к использованию технологий необходим повсюду в этом конкурентном мире.

Простые платежи: Нет необходимости снова и снова снимать наличные в банкомате для совершения покупки. Проще говоря, смартфоны будут работать и облегчат оплату в любом магазине. Уже запущены различные варианты приложений: мобильные кошельки, приложение UPI от банков, торговое приложение Aadhaar, USSD-код NUUP. С помощью всего нескольких щелчков мышью эти приложения помогут вам переводить платежи против любой вашей покупки.

Вы также можете посмотреть

Электронная коммерция: В сегодняшнем беспокойном мире, когда нет времени для покупок, посещения банков, люди могут легко совершать свои банковские операции, делать покупки в Интернете, покупать и продавать круглосуточно без выходных. в руке.Это даст людям возможность делать покупки или совершать сделки в часы пик. Более того, электронная платформа предоставляет вам широкий выбор продуктовой линейки в одном окне, что еще больше экономит ваше время. Когда мы идем за покупками в обычном магазине, чтобы найти лучшую одежду от одной торговой точки к другой, мы обычно потребляем много время.

Хорошо для промышленности: Переход на цифровые технологии снижает эксплуатационные расходы и повышает эффективность рабочей силы, что поможет отраслям расти более быстрыми темпами.Иногда требуется время, чтобы получить платеж по чеку из банка, что в конечном итоге задерживает вашу работу и различные другие действия, которые вы хотите выполнить в короткие сроки. Но с запуском электронных денежных платежей работа продвигается быстрее. Шлюзы мгновенных платежей дают вам возможность быстро платить деньги, благодаря чему ваша работа продвигается в более быстром темпе.

Уменьшите количество краж денег: Мы часто слышим, как люди говорят, что кто-то украл их деньги. Такие вещи уйдут в прошлое, потому что с появлением цифровых денег люди стали безналичными.В настоящее время люди с трудом держат деньги в кармане, из-за чего количество краж денег значительно сократилось.

Вы также можете посмотреть:

Минусы

Подключение к Интернету: Операции или покупки не могут проводиться без доступа в Интернет. Следовательно, Интернет может стать препятствием для облегчения электронной коммерции. Тем не менее, платежи можно совершать без использования Интернета, но также для покупки продукта в Интернете необходимо подключение к Интернету.

Безопасность и угрозы: Перед выполнением любой онлайн-транзакции убедитесь, что шлюз надежно защищен. Остерегайтесь хакерских и фишинговых писем, которые по незнанию могут получить ваши необходимые данные и использовать их. Хотя транзакции часто инициируются банками, но в случае неудачи это может дорого обойтись вам и вашему душевному спокойствию. Для возврата платежа требуется не менее 3-7 рабочих дней.

Читайте также: Идете безналичный расчет? Сравните приложения для цифровых платежей и выберите то, что вам больше всего подходит

Дорогостоящее: В то время как компании и продавцы предоставляют своим клиентам такие большие скидки на покупку товаров за счет цифровых денег, существует несколько скрытых затрат, таких как обслуживание серверов, стоимость хранения данных потребность в машинах, которые сознательно ложатся на них тяжелым денежным бременем.

Управление конфиденциальными данными: Важно знать, кто будет нести ответственность за управление данными. Каждый раз, когда мы проводим транзакцию, наши личные данные и данные карты передаются третьей стороне. Что делать, если утечка данных? Или третья сторона использует его не по назначению.

Использование цифровых приложений может либо восхитить, либо нарушить ваш душевный покой. Таким образом, необходимо соблюдать меры предосторожности при использовании приложений и карты в месте, где есть авторизованная система электронных платежей.

Получите текущие цены на акции с BSE, NSE, рынка США и последние данные NAV, портфель паевых инвестиционных фондов, рассчитайте свой налог с помощью калькулятора подоходного налога, узнайте о самых прибыльных, проигравших и лучших фондах рынка. Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Об авторе