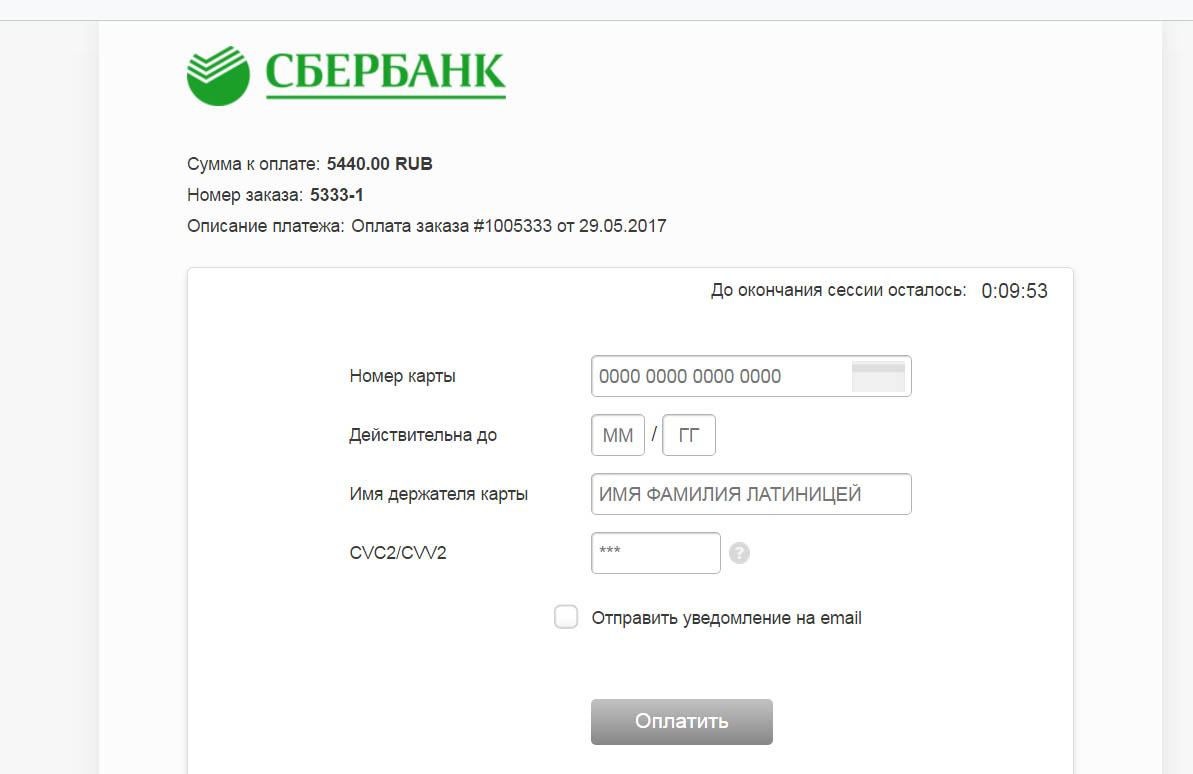

Платежная система на сайте для физических лиц: как подключить, тарифы на прием оплаты для физ лиц

Платежные системы для физических лиц

Если вы открываете свой сайт, то один из самых важных вопросов, на который вам обязательно нужно будет найти ответ, заключается в выборе платежной системы для взаиморасчетов с покупателями. В этой статье мы рассмотрим, какую платежную систему выбрать для сайта, как обрабатываются платежи и какая платежная система готова обслужить ваши платежи без комиссии.

Какую платежную систему выбрать для сайта?

Учитывая тот факт, что почти четверть всех покупок (в суммарном объеме) производятся онлайн, создавая сайт, следует помнить о том, что вам требуется не только правильно разместить товар по отдельным группам, чтобы его было легко найти, обеспечить возможность отправки товаров в корзину одним кликом, но и сделать удобной оплату. Для этого следует выбрать, возможно, не самую популярную, но самую удобную, учитывающую особенности вашего бизнеса систему проведения платежей. Стоит подключить интернет-эквайринг, или платежные шлюзы.

Чего требует от платежной системы владелец сайта? Не так уж и много:

- высокой стабильности и отсутствия перебоев при оплате;

- выгодных тарифов на обслуживание;

- отсутствия скрытых оплат или условных комиссий;

- наличия клиентской поддержки, куда можно обратиться с вопросом;

- интеграции с сайтом;

- понятного и простого интерфейса для осуществления платежей;

- работы со всеми видами электронных платежей, которые пользуются спросом у потребителей.

С физическими лицами работают следующие типы платежных систем:

- Интеркасса. Эта платежная система берет комиссию за оплату банковскими картами (она составляет 4 %), и даже за входящие платежи (3 %). При этом продавец сам определяет, на каких условиях он готов разделить с покупателем сумму комиссии: ее может платить продавец, покупатель или она может делиться пополам. Поддерживает работу с WebMoney, терминалами, «Яндексом», PayPal, наличными и SMS.

- IntellectMoney. Ставки на обслуживание — от 3,5 %, подключение в течение часа, комиссию всегда платит владелец. Работает со всеми перечисленными в предыдущем пункте системами. Слишком долгая регистрация (может занять до 1 дня), комиссия может достигать 6 % (и всю ее оплачивает продавец), один из немногих недостатков — не работает с PayPal.

- Free-Kassa. Работает только с физическими лицами, через нее можно осуществлять массовые выплаты, при оплате через WebMoney возможна оплата в кредит, простое и быстрое подключение.

Существует активная реферальная программа, которая позволяет привлекать новых клиентов.

Существует активная реферальная программа, которая позволяет привлекать новых клиентов. - Wallet One. Работает с 2007 года, легкая процедура регистрации. Гибкая система тарификации — от 2,7 до 4 %. Для подтверждения массовых выплат необходимо согласование с техподдержкой системы, которая, увы и ах, работает очень медленно.

Данный список не является окончательным — некоторые эксперты советуют обратить внимание на PayAnyWay, PayU, «Яндекс.Кассу» и Robokassa.

Критерии выбора системы

Какие же критерии должны быть положены в основу выбора системы? Их несколько, перечислим основные:

- срок пребывания на рынке — чем он больше, тем система надежнее;

- простота процедуры регистрации;

- какие возможности предоставляет эта система, которых не найти у других;

- возможна ли интеграция с CMS вашего сайта.

Кроме того, следует посмотреть статистику, которая будет описывать плюсы и минусы различных систем, и только тогда сделать окончательный выбор.

Какая платежная система готова обслуживать ваши платежи без комиссии?

На самом деле платежная система живет с тех процентов, которые ей перечисляют либо продавцы, либо покупатели, участвующие в проведении платежа. Это к тому, что за проведение операции все равно нужно будет платить. Так что если ваша принципиальная позиция как организатора не тратить средства на оплату процентов, то можете смело перекладывать ее на покупателя.

ТОП-5 сервисов онлайн-платежей

Наличие сервиса онлайн-платежей является необходимостью и для владельцев онлайн-магазинов, и для покупателей, поэтому очень важно серьезно подойти к его выбору.

Выбирать платежную систему для сайта нужно с учетом категории бизнеса и удобства использования клиентами. При этом она должна соответствовать требованиям 54 ФЗ о применении ККТ.

По каким параметрам выбирать платежный сервис

Первый критерий, который побуждает клиента возвращаться на сайт за услугами или товарами, – удобство интерфейса.

Второе условие – стоимость транзакций. Высокие тарифы и комиссии отталкивают клиентов.

Третье – чем больше способов оплаты предлагает сервис, тем он привлекательнее для пользователей. Каждый клиент должен иметь возможность выбрать подходящий вариант внесения платежа:

-

банковской картой;

-

переводом через банк;

-

с электронного кошелька;

-

через сотового оператора;

-

через кассы и терминалы.

Наш ТОП-5 сервисов онлайн-платежей

1. ЮКасса

Продвинутый сервис от Яндекса, позволяющий проводить платежи практически всеми популярными способами: через мобильный банк, электронные кошельки, сотовые сети, наличными, переводами по системе В2В между корпоративными клиентами и т. д. Успешно интегрируется с популярными CMS: WordPress, Tilda, Advantshop и другими. Техподдержка работает круглосуточно. Тарифы привязаны к источникам платежей и оборотам бизнеса. Так, за переводы по картам взимается комиссия от 2,8 до 4%, по ЮMoney – от 3%, Вебмани — от 5%. Оплата в терминалах и кассах – от 2,8%. Безопасность системы высокая, ежегодно проверяется по стандартам платежных систем Visa и Mastercard. Подключение без абонентской платы.

д. Успешно интегрируется с популярными CMS: WordPress, Tilda, Advantshop и другими. Техподдержка работает круглосуточно. Тарифы привязаны к источникам платежей и оборотам бизнеса. Так, за переводы по картам взимается комиссия от 2,8 до 4%, по ЮMoney – от 3%, Вебмани — от 5%. Оплата в терминалах и кассах – от 2,8%. Безопасность системы высокая, ежегодно проверяется по стандартам платежных систем Visa и Mastercard. Подключение без абонентской платы.

2. PayU

Платежная система предназначена для юридических лиц, имеющих свой сайт. К новым партнерам сервис предъявляет серьезные требования: сайт фирмы должен находиться на платном сервере; при подключении необходимо указать точное название, реквизиты, полный перечень товаров и услуг с детальным описанием и ценами, список поддерживаемых способов оплаты. Сервис идеально подходит для эквайринга крупных структур — страховых компаний, фирм по бронированию гостиниц, продажи туров и авиабилетов.

3. ArsenalPay

ArsenalPay

Сервисом могут пользоваться юридические и физические лица даже без наличия сайта. Система дает возможность регистрировать персональную страницу для денежных переводов. Безопасность подтверждается регулярными проверками по международному стандарту Payment Card. Отсутствует абонентская плата. Комиссия в размере 3% взимается только за успешные транзакции, плюс 2% за подтвержденный платеж по картам Visa, Mastercard, Мир.

4. Единая Касса (Wallet One)

Подходит юридическим и физическим лицам, самозанятым. Поддерживает все известные способы оплаты, включая кассы банков и Почты России. Комиссия зависит от размеров переводов и оборота бизнеса, а также от форм собственности. Так, для стартапов и крупного бизнеса установлены разные тарифы.

5. Robokassa

Среди постоянных пользователей – юридические и физические лица, ИП и самозанятые. Система относится к наиболее надежным и безопасным.

Владелец сайта должен изучить как можно больше предложений и отдать предпочтение той платежной системе или агрегатору, который подходит для особенностей его бизнеса и предполагаемых оборотов. Источник: телеграм.net

Документация

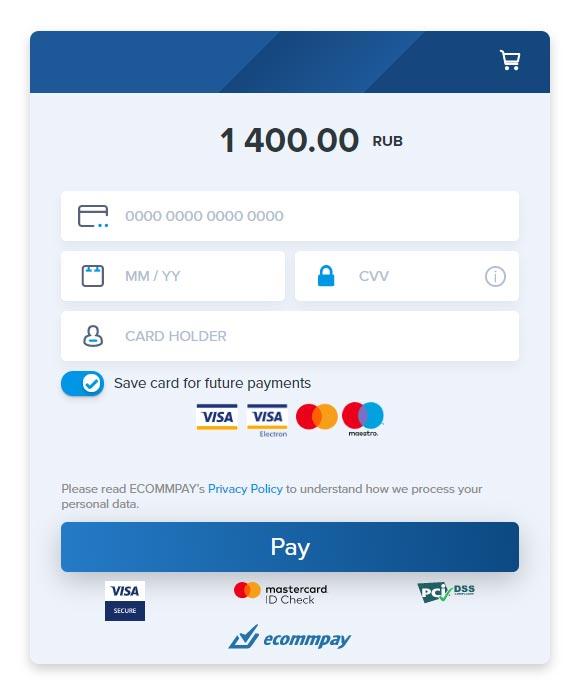

Платежный Виджет

Всплывающая форма с минимальным количеством полей для ввода карточных данных. Онлайн-оплата на вашем сайте без дополнительных переходов на платежный шлюз (редирект) с автоматическим определением банка — эмитента и платежной системы (Visa, Masterсard, Мир и т. д.).

Живой виджет адаптирован под все виды мобильных устройств и браузеры. В процессе оплаты он покажет логотип вашей компании, проверит правильность заполнения карточных данных и, в случае неуспешного платежа, сообщит конкретную причину (например, нет денег на карте или истек срок действия).

В процессе оплаты он покажет логотип вашей компании, проверит правильность заполнения карточных данных и, в случае неуспешного платежа, сообщит конкретную причину (например, нет денег на карте или истек срок действия).

С помощью виджета CloudPayments вы достигнете максимального количества импульсных покупок у вас на сайте. Также виджет позволяет собирать подписки (рекурренты) без дополнительных технических доработок.

Скрипт Checkout

Свободная платежная форма, которая принимает необходимый вид в соответствии с вашими потребностями и отображается как часть сайта. Вы самостоятельно и независимо от платежного сервиса принимаете платежи на своей стороне и управляете карточными данными, 3Dsecure, структурой и дизайном платежной формы.

Для потребителя ваш сайт принимает оплату напрямую, что создает ассоциацию серьезности бренда и повышает уровень доверия к нему.

В результате вы получаете независимость, увеличение ценности бренда, максимальное повышение платежной конверсии, неограниченные возможности изменения концепции сайта в режиме онлайн и условия для беспрепятственной импульсной покупки.

SDK для мобильных приложений

Программный продукт, благодаря которому любое приложение на iOS и Android получает экран оплаты в мобильном устройстве в виде нативной платежной формы с возможностью оплаты в один клик и привязкой карты (рекарринг).

Apple Pay

Удобный и безопасный способ оплаты от компании Apple. Пользователь единоразово привязывает карту к своему аккаунту Apple, а далее при оплате только подтверждает платеж отпечатком пальца или Face ID.

Технология работает в мобильных приложениях и браузере Safari на iPhone, iPad, Apple Watch, MacBook и компьютерах Мас.

Google Pay

Технология работает в мобильных приложениях и браузерах Google Chrome, Mozilla Firefox, Apple Safari, Microsoft Edge, Opera или UCWeb UC на всех устройствах Android.

Рекуррентные платежи

Автоплатежи или платежи по подписке — возможность выполнять периодические регулярные списания денег с банковской карты потребителя без необходимости повторного ввода карточных данных.

Для возможности использования потребителем данной услуги, он должен совершить первый установочный платеж и ввести реквизиты своей карты, далее подтвердить периодическое списание в соответствии с графиком.

Онлайн-Касса

Автоматизированный сервис, обеспечивающий подключение к оператору фискальных данных, автоматическое формирование чеков прихода и возврата в режиме онлайн, отправку электронных чеков на e-mail или телефон покупателя.

Рекарринг

Сервис, позволяющий после проведения первой успешной оплаты, безопасно сохранять данные банковской карты покупателя без последующей необходимости ввода данных. В процессе авторизации на сайте данные автоматически отображаются в платежной форме. Что позволяет в последующим проводить оплату в один клик.

Маркетплейс

Онлайн-площадка/витрина, которая размещает товары/услуги партнеров-продавцов на своем сайте или в приложении и привлекает туда покупателей, таким образом формируя спрос и предложение.

Маркетплейс подписывает договор с CloudPayments, в рамках которого CloudPayments перечисляет Маркетплейсу его вознаграждение. В свою очередь, CloudPayments подписывает договоры с юридическими лицами — продавцами и рассчитывается за реализованные на сайте или в приложении Маркетплейса товары/услуги. CloudPayments не влияет на взаимоотношения между площадкой и ее партнерами-продавцами. Вознаграждение за свой сервис для каждого продавца Маркетплейс определяет самостоятельно. Всю отчетность и информацию по платежам Маркетплейс наблюдает в режиме онлайн по каждому продавцу в личном кабинете Маркетплейса.

Информация по операциям реализованных товар/услуг юридических лиц-продавцов доступна им в личном кабинете в личном кабинете Партнера.

Платежные формыПозволяют фондам и другим НКО принимать пожертвования на свой счет с помощью настраиваемой (кастомизируемой) платежной формы, которая может быть представлена:

- в виде ссылки

- в виде статического QR-кода, который можно разместить как в онлайн трансляции, так и в офлайн-материалах (листовки, буклеты и т.

д.)

д.)

Форма значительно упрощает прием пожертвований. Форма предполагает оплату банковской картой онлайн, а также при помощи Apple Pay и Google Pay.

P2P и AFT

P2P-переводы от одного физического лица другому физическому лицу. CloudPayments предоставляет банкам и системам денежных переводов возможность давать своим клиентам полноценный сервис по переводам денежных средств.

Можно делать переводы между картами сторонних банков, между картами, эмитированными Вашим банком, и картами сторонних банков, отправить деньги наличными с последующим зачислением их на карту получателя. Все автоматизировано в рамках технической документации и может быть реализовано как на сайте, так и в приложениях банка и системы денежных переводов. Переводы на карту доступны и по номеру телефона.

AFT-зачисление на счет. Благодаря данному решению, наши партнеры могут по выгодным условиям осуществлять сбор денежных средств от плательщиков на свои расчетные счета в режиме онлайн.

С помощью этого функционала банки и МФО могут дать возможность своим пользователям в режиме онлайн внутри своего приложения или на сайте погасить кредиты и займы со своих карт. Банки также могут предоставить своим клиентам опцию пополнения баланса своих карт картами сторонних банков внутри приложения и/или на сайте банка.

Выплаты на картуПополнение баланса карты любого банка с расчетного счета. Данная операция осуществляется онлайн и автоматически. Деньги поступают на карту пользователя спустя несколько секунд после отправления с вашего сервера распоряжения на выплату. Выплаты можно делать по номеру карты, по созданному ранее токену (идентификатор карты, по которой ранее у вас проходили операции) и даже по номеру телефона (получателю приходит смс со ссылкой, пройдя по которой тот указывает номер карты для зачисления средств).

Таким образом партнерам предоставляется техническая возможность выдавать займы и кредиты, рассчитываться с фрилансерами и работниками по найму, выплачивать вознаграждения.

Другие решения

Оплата внутри программного обеспечения и социальных сетей

Возможность размещения кнопки оплаты в любой социальной сети: Facebook, ВКонтакте. Оплата картой непосредственно внутри приложения с возможностью ее привязки. Без редиректа на форму платежного шлюза.

Оплата покупки или продления лицензии внутри программного обеспечения.

Платежная система «Мир»

«Мир» – банковская карта российской платежной системы «Мир»

О платежной системе «Мир»

Платежная система «Мир» создана в 2015 году под руководством Центрального банка Российской Федерации компанией «Национальная система платежных карт» (АО «НСПК»).

Платежная система «Мир» является важным элементом экономики страны и гарантирует ее жителям финансовую независимость от влияния внешних политических и экономических факторов. Кроме России, успешный опыт построения национальных платежных систем имеют более 35 государств мира, прежде всего, это страны с ведущими экономиками мира.

В России национальная система платежных карт была создана в рекордно короткие сроки – всего за 1,5 года. За это время все внутрироссийские операции по пластиковым картам международных платежных систем стали обрабатываться на территории России, а также были выпущены первые национальные карты «Мир».

«Мир» для жителей России

Почему «Мир»?

Название и логотип платежной системы были выбраны по итогам всероссийского конкурса, в котором приняли участие более 5 000 работ из разных уголков России. Каждый россиянин имел возможность войти в историю создания национальной системы платежных карт, отправив собственную заявку или проголосовав за лучший вариант. По итогам голосования российская платежная система получила название «Мир».

Оформить карту «Мир» может каждый житель страны!

Почему «Мир» – лучше?

100% государственная поддержка Развитие платежной системы «Мир» осуществляется под полным государственным контролем. Высокий уровень безопасности и надежности Карты «Мир» соответствуют требованиям мировых стандартов безопасности, в том числе при совершении платежей в Интернете. Каждая карта «Мир» оснащена чипом, который обеспечивает высокую степень защиты от действий мошенников. Разнообразие карточных продуктов Каждый может выбрать свой «Мир». Платежная система «Мир» предлагает широкую продуктовую линейку для будущих владельцев карт. Дополнительные возможности Держателям карт «Мир» будут доступны специальные условия программы лояльности собственно платежной системы, а также различные выгодные предложения от партнеров платежной системы «Мир». В следующем году ожидается выпуск карт «Мир» с бесконтактной технологией оплаты. В перспективе – развитие транспортных и топливных приложений на базе карты «Мир». | Независимость от внешнеполитических событий В отличие от международных платежных систем, операции по картам «Мир» не могут быть приостановлены. Удобство в использовании Доступны все привычные платежные операции с использованием карты «Мир». На сегодняшний день карты «Мир» принимают более 60 тысяч торговых точек по всей стране: магазины, рестораны, гостиницы, туристические фирмы, сотовые операторы (МегаФон и Tele2), сайт авиакомпании «Аэрофлот», т.п. Осенью оплата с помощью карт «Мир» станет доступна на сайте крупнейшей торговой Интернет-площадки AliExpress. До конца 2016 года карты «Мир» будут обслуживать большинство торговых точек, работающих с пластиковыми картами. Самая надежная карта для отдыха в Крыму С картами «Мир» можно смело отправляться в Крым. На полуострове созданы все условия для функционирования платежной системы «Мир», к приему и обслуживанию карт уже готовы все банкоматы в регионе. |

АО «НСПК», оператор национальной платежной системы, на 100% принадлежит Банку России.

АО «НСПК», оператор национальной платежной системы, на 100% принадлежит Банку России. Никакие внешние экономические и политические факторы не могут повлиять на совершение платежей по картам «Мир».

Никакие внешние экономические и политические факторы не могут повлиять на совершение платежей по картам «Мир».Платежная система «Мир» – это залог финансовой безопасности каждого жителя страны.

Узнайте больше о платежной системе «Мир» на официальном сайте!

Тарифы комиссионного вознаграждение на обслуживание держателей пластиковых карт «МИР»

Тарифы по обслуживанию пластиковых карт для физических лиц с 24.06.2019

Как подключить PayAnyWay

PayAnyWay (Монета.Ру) — оператор по переводу денежных средств для пользователей, агрегатор платёжных методов для магазинов и современная биллинговая платформа для небольших и средних компаний.

Внимание!

Сервис PayAnyWay предлагает решение касательно 54-ФЗ для интернет-магазинов, осуществляя отправку фискальных данных из интернет-магазина в облачные кассы. Подробнее: https://www.payanyway.ru/info/p/ru/public/merchants/PayAnyWay54FZ.pdf

PayAnyWay поддерживает оплату через:

- Электронные системы (Монета.Ру, WebMoney, ЮMoney (Яндекс.Деньги), QIWI Кошелек, Деньги@Mail.Ru)

- Платежные терминалы (ОАО «УБРиР», Форвард Мобайл, Московский Кредитный Банк, Элекснет, Федеральная Система ГОРОД, Оплата.

Ру, НКО ЗАО «Лидер»)

Ру, НКО ЗАО «Лидер») - Банковские системы (отделения «Почты России», Интернет-банк «Faktura.ru», Интернет-банк ОАО «УБРиР», Contact, Интернет-банк «Альфа-Клик», Сбербанк ОнЛ@йн, Интернет-банк «Промсвязьбанк»)

- Банковские карты (VISA, MasterCard)

- Салоны связи (Евросеть, Связной)

- SMS оплата (МегаФон, МТС, Utel, Tele-2, Cмартс)

Заметка

Зарегистрироваться в системе можно как на сайте: https://www.payanyway.ru, так и на сайте https://www.moneta.ru — в зависимости от того, являетесь вы физическим лицом или юридическим лицом. В статье мы рассмотрим оба варианта регистрации.

В этой статье мы рассмотрим, как настроить метод оплаты PayAnyWay/Moneta.

Регистрация в PayAnyWay

Перейдите по ссылке https://www.payanyway.ru и заполните форму регистрации (рис. 1).

Рисунок 1.

После сообщения об успешной регистрации (рис. 2) вам на почту придет письмо с доступами в личный кабинет (рис. 3).

2) вам на почту придет письмо с доступами в личный кабинет (рис. 3).

Рисунок 2.

Рисунок 3.

После того, как вы введёте на стороне PayAnyWay данные из письма, откроется окно, в котором необходимо сменить пароль (рис. 4).

Рисунок 4.

После смены пароля вы сможете войти в личный кабинет (рис. 5).

Рисунок 5.

В личном кабинете заполните профиль для договора (реквизиты компании и другую недостоющую информацию), после чего отправьте его на проверку (рис. 6). После того, как будет подписан договор, вам откроется личный кабинет с настройками и счетом. Также, пришлите оригинал заявления о присоединении к условиям договора в течение 30 дней с момента регистрации в сервис PayAnyWay.

Рисунок 6.

Регистрация в Moneta.ru

Перейдите по ссылке https://www.moneta.ru и нажмите кнопку «Регистрация» (рис. 7).

Рисунок 7.

Заполните форму регистрации (рис. 8).

Рисунок 8.

Далее все настройки оставьте по умолчанию, кроме поля «Платежный пароль» — в него введите пароль из нескольких цифр (рис. 9). Нажмите «Продолжить».

Рисунок 9.

После успешной регистрации вам на почту придет письмо со ссылкой для активации аккаунта и платежный пароль (рис. 10).

Рисунок 10.

После активации аккаунта (рис. 11) откроется личный кабинет, в котором требуется заполнить реквизиты и данные для договора (рис. 12).

Рисунок 11.

Рисунок 12.

После заполнения реквизитов и данных для договора регистрация будет завершена.

Настройки на стороне интернет-магазина.

Для подключения метода оплаты на стороне Advantshop перейдите в раздел «Настройки» — «Оплата» (рис. 13), нажмите на кнопку «Добавить метод оплаты», введите название метода и выбирите модуль «PayAnyWay (Moneta.ru)» (рис. 14).

Рисунок 13.

Рисунок 14.

Далее необходимо выполнить базовые настройки метода оплаты (рис. 15).

15).

Рисунок 15.

Название метода оплаты — название, которое будет отображаться в административной панели и в клиентской части интернет магазина.

Активен — для того, чтобы метод стал активным (отображался в интернет-магазине), необходимо поставить данную галочку.

Активность метода для — для каких стран, регионов и городов будет доступен метод оплаты.

Описание — информация о методе оплаты, которая отображается в клиентской части интернет магазина.

Порядок сортировки — определяет порядок вывода метода оплаты в клиентской части.

Иконка — загрузка иконки, которая отображается у метода в клиентской части.

Тип наценки — фиксированная либо процентная.

Значение наценки — величина наценки (в случае, если она необходима).

Налог — налог, который будет применяться для данного типа оплаты. По умолчанию используется налог купленного товара.

По умолчанию используется налог купленного товара.

Валюта — валюта, в которой производится оплата. Данная опция активируется в соответствии с той валютой, в которой принимается оплата на стороне платежного сервиса.

Далее необходимо произвести основные настройки метода оплаты (рис 16).

Рисунок 16.

Номер расширенного счета — номер, который выдается при регистрации расчетного счета в системе Moneta.ru. Чтобы получить его, перейдите в личный кабинет Moneta.ru и далее перейдите на страницу «Мой счет — Управление счетами». Создайте счет; если счет уже есть, то вам необходим его номер (рис. 17).

Рисунок 17.

Код проверки целостности данных — произвольный текст, задается в личном кабинете системы Moneta.ru. Чтобы задать его, перейдите в настройки личного кабинета Moneta.ru «Мой счет — Управление счетами» и нажмите «Редактировать счет» (рис. 18), затем на открывшейся странице нажмите на кнопку «Показать дополнительные поля» (рис. 19).

19).

Рисунок 18.

Рисунок 19.

В открывшемся окне вам необходимо заполнить два поля — это Pay URL и Код проверки целостности данных (рис. 20). Остальные поля на этой форме можно оставить пустыми.

Рисунок 20.

В поле «Pay URL» укажите ссылку Notification URL из метода оплаты интернет-магазина.

В поле «Код проверки целостности данных» укажите произвольную строку, например, 123456 (или любую другую комбинацию цифр).

Предварительный выбор платежной системы — код выбранной платежной системы (1015 – МОНЕТА.РУ, 1020 – ЮMoney, 1017 – WebMoney и т.п.). Список доступных способов оплаты для заданного счета можно посмотреть на странице «Рабочий кабинет / Способы оплаты» (https://www.moneta.ru/viewPaymentMethods.htm).

Список идентификаторов платежных систем, которые необходимо показывать пользователю — список идентификаторов платежных систем (разделенный запятыми), которые необходимо показывать пользователю в MONETA. Assistant. Например, «1015,1017» — пользователю в MONETA.Assistant будут показаны только платежные системы МОНЕТА.РУ и WebMoney.

Assistant. Например, «1015,1017» — пользователю в MONETA.Assistant будут показаны только платежные системы МОНЕТА.РУ и WebMoney.

Используется онлайн касса? — в случае, если вы хотите передавать фискальные данные в облачную систему PayAnyWay/Moneta.ru — поставьте эту галочку. Подробнее: https://www.payanyway.ru/info/p/ru/public/merchants/PayAnyWay54FZ.pdf

При подключении онлайн-кассы (https://kassa.payanyway.ru/), необходимо будет скорректировать настройки URL-адресов на стороне счёта в PayAnyWay для корректной передачи номенклатуры в чек. Данные об оплате сначала должны передаваться онлайн-кассе, поэтому в Pay URL счёта необходимо прописать адрес кассы — https://kassa.payanyway.ru/index.php?do=invoicepayurl (рис 21.1).

Рисунок 21.1.

Для того, чтобы сайт передавал данные для печати чека в платёжную систему, нужно будет указать Pay URL с адресом магазина на стороне https://kassa.payanyway.ru/ в разделе «Настройки» — «Основные» (рис 21. 2).

2).

Рисунок 21.2.

Далее сохраните настройки.

Для проверки совершите тестовый заказ на сайте, в качестве метода оплаты выберите созданную платежную систему. Если вас перенаправило на сайт оплаты системы PayAnyWay (рис. 22), то все настроено корректно.

Рисунок 22.

Готово. Мы рассмотрели, как настроить метод оплаты PayAnyWay/Moneta.

Тэги: PayAnyWay, moneta.ru, moneta, монета, платежный модуль, монета.ру, монета, visa, mastercard, CC

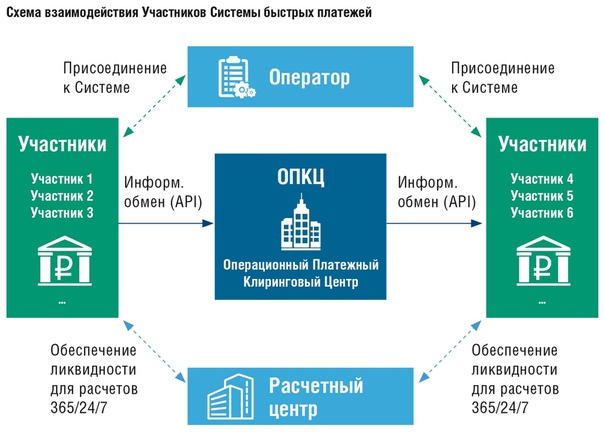

Система быстрых платежей: что надо знать об СБП

«До появления Системы быстрых платежей межбанковские переводы физических лиц можно было проводить только по банковским или карточным реквизитам. После запуска СБП клиенты получили сервис, в котором не нужно вводить реквизиты и долго ждать зачисления денежных средств», — пояснила РБК Трендам заместитель председателя правления банка «Русский стандарт» Елена Петрова.

По словам основателя TalkBank Михаила Попова, для расчетов по банковским реквизитам используются другие электронные протоколы, не онлайновые. Они не обеспечивают необходимую степень прозрачности для всех участников, поэтому операции требуют дополнительной проверки, когда участники подводят итог, кто, кому и сколько должен заплатить, и только затем отправляют деньги.

«Занимало дополнительное время, чтобы физически переместить деньги со счетов после проведения взаиморасчетов, денежные средства шли дольше, те самые знаменитые три-пять рабочих банковских дней», — говорит Попов.

Если клиент переводит деньги по карточным реквизитам с использованием инфраструктуры платежных систем (Visa, Mastercard, «Мир»), то адресат получает такие деньги быстрее, чем сам банк, так как платежная система сообщает банку, что прошла транзакция. В этом случае основное отличие Системы быстрых платежей от карточных переводов — простой идентификатор. Но сейчас платежные системы также развивают переводы по номеру телефона.

При оплате товаров и услуг с помощью СБП средства зачисляются на счет продавца сразу после подтверждения оплаты в мобильном банке покупателя, то есть процесс оплаты занимает секунды. При оплате картой на прохождение расчета нужно время, рассказал представитель НСПК: «До появления Системы быстрых платежей в нашей стране не было сервиса, который бы позволял делать это». По словам директора департамента эквайринга банка «Русский стандарт» Инны Емельяновой, оплата покупок по QR-коду или с помощью мгновенного счета особенно удобна в интернете — клиенту не надо вводить данные своей карты на сайте, а нужно просто считать QR-код или перейти по ссылке, что быстрее и безопаснее.

«Россия – один из самых продвинутых платежных рынков в Европе»

Президент Mastercard Europe Марк Барнетт рассказывает о конкуренции и кооперации платежных систем и о том, что станет с пластиковым картами

Президент Mastercard Europe Марк Барнетт / Mastercard

Марк Барнетт возглавил европейский бизнес Mastercard 1 июня, когда на континенте только начали снимать ограничительные меры, введенные из-за пандемии COVID-2019. Она заметно повлияла на поведение тех, кто во время карантина все-таки выходил за покупками. Согласно опросу Mastercard, 43% россиян стали реже платить наличными, а 22% совсем ими не пользуются, предпочитая карты. При этом 36% респондентов сказали, что используют смартфоны для бесконтактной оплаты, благодаря чему Россия вместе с Польшей заняла 1-е место среди стран, в которых проводился опрос и где этот показатель в среднем составляет 28%.

Она заметно повлияла на поведение тех, кто во время карантина все-таки выходил за покупками. Согласно опросу Mastercard, 43% россиян стали реже платить наличными, а 22% совсем ими не пользуются, предпочитая карты. При этом 36% респондентов сказали, что используют смартфоны для бесконтактной оплаты, благодаря чему Россия вместе с Польшей заняла 1-е место среди стран, в которых проводился опрос и где этот показатель в среднем составляет 28%.

Таким образом, пандемия сыграла на руку платежным системам. Согласно тому же опросу, 16% россиян впервые попробовали бесконтактную оплату, а половина респондентов стали пользоваться картами с этой технологией чаще. Но карты далеко не единственное направление бизнеса, которое развивает Mastercard. В чем привлекательность работы с корпоративными платежами, как системы мгновенных переводов между банковскими счетами помогают быстро перечислять деньги за рубеж и одновременно бороться с их отмыванием, каковы перспективы у подобных услуг в России, получат ли люди цифровой ID и исчезнут ли карты как таковые, «Ведомостям» рассказал новый президент Mastercard в регионе, включающем 53 страны и насчитывающем более 950 млн держателей карт.

В беседе принимал участие Алексей Малиновский, глава Mastercard в России.

Вирус в помощь

– Как режим изоляции повлиял на бизнес Mastercard? Проявились ли какие-то слабые места или что-то, чего вы не ожидали?

– Думаю, ответ довольно очевиден. Многим пришлось перенести запланированные путешествия, особенно деловые поездки за границу. Этого можно было ожидать. Чего мы не ожидали? Пожалуй, двух вещей – столь драматичного роста бесконтактных платежей и электронной коммерции в глобальном масштабе: на 40% по обоим показателям в I квартале по сравнению с I кварталом 2019 г.

Эти тренды мы отмечали и до кризиса, но он значительно их ускорил. Сейчас в Европе порядка 80% (от 75 до 80%) всех безналичных транзакций физических лиц совершается бесконтактно. Для нас это был весьма впечатляющий сдвиг. Мы уверены, что бесконтактная технология – очень хороший способ оплаты, который будет активно использоваться и в будущем.

– С другой стороны, значительная часть офлайн-платежей пропала – в барах и ресторанах, кинотеатрах, магазинах, туристических поездках и т. д. Это повлияло на бизнес Mastercard?

д. Это повлияло на бизнес Mastercard?

– Повлияло, конечно. Как я уже отметил, ограничения прежде всего отразились на зарубежных поездках, а затем привели к остановке самых разных предприятий из-за карантина. Масштаб зависит от конкретной ситуации: в одних странах ограничения сняли достаточно быстро и их влияние было незначительным, в других ограничительные меры были гораздо строже и сказались сильнее.

Точные цифры не назову, но в I квартале изменения были незначительными, потому что последствия пандемии начали сказываться лишь в последние несколько недель квартала. По нашим оценкам, по крайней мере в Европе нижняя точка была пройдена в мае, и теперь мы наблюдаем нормализацию.

Сейчас, когда ограничения постепенно снимаются, мы видим, что привычный денежный поток по некоторым направлениям восстанавливается быстрее, чем по другим. Например, в магазинах мебели и электроники в Германии, когда там был отменен режим изоляции. И это довольно интересно: электронику можно покупать и онлайн, но люди хотят именно идти в магазины. Возвращается спрос на бензин, услуги, к примеру парикмахерские, оживает малый и средний бизнес – и это первая волна. Вместе с тем есть сферы, на которые пандемия так не повлияла, – продовольствие, фармацевтика, интернет-торговля.

Возвращается спрос на бензин, услуги, к примеру парикмахерские, оживает малый и средний бизнес – и это первая волна. Вместе с тем есть сферы, на которые пандемия так не повлияла, – продовольствие, фармацевтика, интернет-торговля.

Вторая волна будет связана с более значимым восстановлением. Но, скажем, для сферы туризма и гостиничного бизнеса оно, вероятно, займет чуть больше времени. Деловые поездки, видимо, возобновятся в последнюю очередь. Мы достаточно скоро должны увидеть изменения в моделях поведения.

Многое в бизнесе сейчас зависит от политиков, а они в разных странах действуют по-разному.

– Предвидите ли вы тактические или стратегические изменения в бизнесе Mastercard, вызванные ситуацией с пандемией?

Родился в 1967 г. в Лиде (Йоркшир, Великобритания). Получил степень MBA в бизнес-школе Имперского колледжа Лондонского университета и степень бакалавра экономики в Лондонском университете

1998

консультант в KPMG

2003

вице-президент Mastercard

2014

президент Mastercard в Великобритании, Ирландии, Северной Европе, странах Балтии

2020

президент Mastercard в Европе, член управляющего комитета компании

– Если отвечать коротко, то нет. Конечно, какие-то изменения и акценты возможны. Но наша стратегия – расти, диверсифицировать и создавать. Она не изменится. Хочу пояснить, что это значит. Обеспечивать рост того, чем мы занимались последние 50 лет, – кредитные, дебетовые, предоплаченные и коммерческие карты. Мы постепенно поднимались все выше, вытесняя наличные деньги на протяжении многих лет. И, судя по тому влиянию, которое оказывает кризис, мы, вероятно, увидим ускорение процесса отказа от наличности. Потому что есть и электронные, карточные платежи, различные виды цифровых платежей – оплата по сохраненным у торговца реквизитам карты, смартфоном или часами.

Конечно, какие-то изменения и акценты возможны. Но наша стратегия – расти, диверсифицировать и создавать. Она не изменится. Хочу пояснить, что это значит. Обеспечивать рост того, чем мы занимались последние 50 лет, – кредитные, дебетовые, предоплаченные и коммерческие карты. Мы постепенно поднимались все выше, вытесняя наличные деньги на протяжении многих лет. И, судя по тому влиянию, которое оказывает кризис, мы, вероятно, увидим ускорение процесса отказа от наличности. Потому что есть и электронные, карточные платежи, различные виды цифровых платежей – оплата по сохраненным у торговца реквизитам карты, смартфоном или часами.

Если для потребителей это удобно и безопасно, то, как только человек получает в этой области первый опыт, такое поведение закрепляется. Это та часть нашего бизнеса, которая связана с ростом, и здесь у нас еще много возможностей. Ведь в нашей части света около половины всех платежей в торговле по-прежнему совершается наличными деньгами.

Диверсификация как стратегия бизнеса связана с тем, кого и как мы обслуживаем. Это банки, правительства, финтехи и другие технологические компании, торговые предприятия, розничные продавцы и т. д. То есть мы построили отношения с очень широкой сетью клиентов, стали для них предпочтительным партнером, предпочтительной платежной технологической компанией, предпочтительным брендом. Другая сторона диверсификации заключается в том, что мы делаем. За последние 10 лет мы значительно расширили спектр услуг, в том числе приобретая компании, наращивая свои возможности, развивая такие направления, как лояльность, консалтинг, кибербезопасность, борьба с мошенничеством, различные тесты и исследования, аналитика. Это добавленная стоимость к платежам как таковым и к потребительскому опыту. Поэтому доходы наших сервисов оставались высокими на протяжении всего кризиса.

Это банки, правительства, финтехи и другие технологические компании, торговые предприятия, розничные продавцы и т. д. То есть мы построили отношения с очень широкой сетью клиентов, стали для них предпочтительным партнером, предпочтительной платежной технологической компанией, предпочтительным брендом. Другая сторона диверсификации заключается в том, что мы делаем. За последние 10 лет мы значительно расширили спектр услуг, в том числе приобретая компании, наращивая свои возможности, развивая такие направления, как лояльность, консалтинг, кибербезопасность, борьба с мошенничеством, различные тесты и исследования, аналитика. Это добавленная стоимость к платежам как таковым и к потребительскому опыту. Поэтому доходы наших сервисов оставались высокими на протяжении всего кризиса.

Третий элемент стратегии, создание, ориентирован на развитие в ближайшие 10–15 лет. Основной элемент здесь – мультинаправленность. Мы считаем, что являемся единственной в мире по-настоящему многопрофильной компанией, специализирующейся на платежных технологиях. Это важная часть нашего будущего, и ее суть заключается в том, чтобы предоставлять выбор. Держателям карт все равно, платят они по карте, счету или другим способом. Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов. Это может быть оплата картой, по счету, через мобильный банк, на месте или авансом. Чем больше вариантов мы предоставим, тем лучше ритейлеры или банки смогут обслужить клиентов.

Это важная часть нашего будущего, и ее суть заключается в том, чтобы предоставлять выбор. Держателям карт все равно, платят они по карте, счету или другим способом. Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов. Это может быть оплата картой, по счету, через мобильный банк, на месте или авансом. Чем больше вариантов мы предоставим, тем лучше ритейлеры или банки смогут обслужить клиентов.

Таким образом, мультинаправленность является основой нашей стратегии. Разумеется, сейчас мы, скорее всего, сделаем больший акцент на бесконтактную технологию. Конечно, электронная коммерция выходит на первый план. Но в целом стратегия остается неизменной.

/Евгений Разумный / Ведомости

Mastercard Incorporated

Платежная система

Акционеры (данные компании на 20 апреля 2020 г., голосующая доля): частный благотворительный фонд The Mastercard Foundation (11,2%), остальное в свободном обращении, крупнейшие инвесторы – The Vanguard Group (7,2%), BlackRock (6,7%).

Капитализация – $306,7 млрд.

Финансовые показатели (2019 г.): выручка – $16,9 млрд, чистая прибыль – $8,1 млрд.

Операционные показатели (2019 г., включая Maestro): объем операций – $7,2 трлн, количество транзакций – 87,3 млрд, количество пластиковых карт в обращении – 2,6 млрд.

Операционные показатели европейского региона Mastercard (2019 г.): количество транзакций – 38,9 млрд, количество пластиковых карт в обращении – 599 млн.

Мгновенные платежи

– Как президент региона, в который входят Великобритания и Северная Европа, вы в последние годы наверняка сыграли важную роль в двух значимых приобретениях. В 2016 г. Mastercard договорилась о поглощении Vocalink, британского провайдера мгновенных электронных банковских переводов, а в прошлом году – о приобретении у датской платежной технологической компании Nets бизнеса по переводам между счетами. Корпоративные платежи (b2b) и другие платежи между банковскими счетами обычно проводятся не по картам. Вы активно стремитесь охватить и эту сферу платежей?

Вы активно стремитесь охватить и эту сферу платежей?

– Мы еще не закрыли сделку по покупке подразделения корпоративных услуг у Nets, ожидается подтверждение со стороны регулирующих органов. Есть кое-что еще интересное в Северной Европе – проект P27. Мы хотим участвовать в создании первой в мире международной мультивалютной клиринговой системы, в которой платежи будут проводиться в реальном времени для всех стран Северной Европы. Это очень важная часть нашего будущего, мгновенные платежи в P27 будут проводиться в евро и валютах североевропейских стран.

B2b-переводы – очень важная часть нашей стратегии развития, обладающая огромным потенциалом. Частично мы можем работать с b2b-переводами, используя карты, технологию номеров виртуальных карт, такую технологию, как Mastercard MoneySend. Но также можем проводить эти денежные потоки через системы мгновенных расчетов или переводов со счета на счет. Это укладывается в нашу стратегию мультинаправленности. В Европе корпоративные платежи в торговых точках составляют около $13 трлн в год. Но общая сумма платежей – около $60 трлн, т. е. остальные средства переводятся со счета на счет в пакетном режиме либо в режиме реального времени с помощью чеков и некоторых других инструментов.

Но общая сумма платежей – около $60 трлн, т. е. остальные средства переводятся со счета на счет в пакетном режиме либо в режиме реального времени с помощью чеков и некоторых других инструментов.

Мы бы хотели не просто участвовать в этих транзакциях, а создать для них приложения и сервисы, которые бы давали добавленную стоимость. Приведу пару примеров. В Великобритании у нас есть приложение Pay by Bank («Оплати через банк»), которое связано с переводами со счета на счет. Оно позволяет использовать мобильное банковское приложение для онлайн-шопинга – очень просто и удобно.

Другой пример – сервис для борьбы с отмыванием денег. Он помогает выявлять сомнительные платежи во всех системах мгновенных расчетов в стране. Банку крайне сложно в одиночку эффективно бороться с отмыванием, потому что деньги приходят на счет, а затем скачут со счета на счет в разных банках. В тех странах, где есть системы мгновенного перевода денег, можно начать бороться с этой проблемой, видя все транзакции между всеми счетами всех банков. Сейчас в Великобритании этим сервисом пользуются 40 банков, и мы надеемся принести его в другие страны.

– А может этот сервис использовать, например, правительство?

– Пока такого не было. Полагаю, это зависит от конкретных государственных органов.

– Какие перспективы у подобных услуг в России?

– Мы хотели бы сделать наши услуги доступными на всех европейских рынках. Но платежи – это не однородное явление, везде работающее одинаково. Скажем, в России своя определенная система и устройство платежей, и мне предстоит плотнее с ней познакомиться. Мы будем разговаривать с нужными игроками, и если сможем предложить им нужный выбор и принести пользу – отлично, а если не сможем – что ж, не в этот раз.

– В октябре 2019 г. на форуме Finopolis в Москве было объявлено, что Mastercard совместно с Национальной системой платежных карт (НСПК) собирается осуществлять международные переводы через Систему быстрых платежей (СБП) Банка России. С тех пор об этом проекте ничего не было слышно. Как с ним обстоят дела?

Алексей Малиновский: Да, мы подписали с НСПК соглашение о намерении сотрудничать в развитии функционала трансграничных платежей для СБП. Будем использовать технологические возможности Mastercard, которые уже есть в Европе и других странах. Сейчас мы занимаемся интеграцией СБП через сервис трансграничных переводов в глобальную экосистему мгновенных платежей Mastercard. Это сложный проект, и нам нужно запустить его с учетом тех особенностей в системах платежей разных стран, о которых говорил Марк.

– У этого проекта есть сроки?

– Как я уже сказал, это сложный проект и нам многое нужно сделать. Мы сообщим, когда будем готовы рассказать о каких-либо результатах.

– Вы планируете использовать Vocalink в этом проекте?

– Это один из ресурсов, который мы используем, но на самом деле речь идет не только о Великобритании и Европе. У нас глобальный подход, и мы планируем задействовать различные технологии, которые есть у Mastercard и наших партнеров в разных странах мира.

Платежи будущего

– Несколько лет назад все говорили о блокчейне. В частности, о том, что он поможет значительно ускорить международные платежи. Но за прошедший год о нем почти ничего не было слышно. Вы работаете с блокчейном?

Марк Барнетт: Пожалуй, сказать «мы с ним работаем» будет преувеличением. Мы экспериментируем с этой технологией, у нас есть собственный блокчейн – как частный, так и публичный. Недавно мы присоединились к альянсу ID2020; цель этого проекта – дать каждому человеку в мире цифровой ID к 2030 г., и он основан на блокчейне. Это очень интересная технология, но пока не совсем понятно, какие практические задачи или проблемы она будет решать в мире платежей. Блокчейн может сыграть в этом какую-то роль, а может и нет. Думаю, он скорее может быть применен в цифровой идентификации – например, для определения личности или при торговле ценными товарами.

– Как платежные системы изменятся в будущем? Какие способы платежей быстрее всего будут набирать популярность?

– Я уверен, что в будущем особенно важное место займет токенизация. Сейчас торговые предприятия хранят данные карт, но со временем они будут заменены на токены, и это принципиально иной уровень безопасности. Увеличится процент одобренных транзакций, менее дискомфортной будет ситуация при потере карт, потому что токены, заменяющие карточные данные, будут автоматически обновляться. Например, сегодня на Amazon сохранены данные моей карты, но однажды это будет просто токен. Я смогу открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их. Если захочу использовать токен, то смогу включить его, так как вижу и контролирую всю картину. Поэтому токенизация – это определенно важная технология. Это то, с чем вышли Apple Pay, Samsung Pay и другие известные сервисы. Востребованность этой технологии растет среди торговых компаний по всей Европе, и это отлично. Эта технология удобна для всех.

Также я считаю, что биометрия будет активно развиваться как способ идентификации пользователей. Она куда лучше, чем пароли и подтверждение кодом по sms. Мы недавно инвестировали в поведенческую биометрию. То, как вы держите телефон, как вводите текст – эти факторы помогают определить, действительно ли именно вы совершаете платеж. Думаю, биометрия будет чрезвычайно важна в будущем. Есть исследование, что люди предпочитают использовать биометрию, а не пароли, чтобы обеспечить безопасность своих данных.

Но, думаю, в конечном итоге мы придем к цифровой идентификации (Digital ID). Это сложный путь, поскольку требуется системное решение с участием людей, правительств, банков, телекоммуникационных операторов, ритейлеров. Но в итоге в распределенной системе цифровой ID безопасно хранится онлайн. Это и есть будущее, потому что такую систему очень легко использовать для платежей.

Наконец, как я уже упоминал, платежи со счета на счет в режиме реального времени. У них есть ряд преимуществ, например возможность отложенного платежа, баланс в вашем мобильном банковском приложении актуален с точностью до секунды. Эта технология дает пользователям массу преимуществ.

– Пластиковые карты в конце концов выйдут из обращения?

– Рано или поздно устаревает абсолютно все, но карты будут использоваться еще очень долго. Этот кусочек пластика не занимает много места в вашем кошельке, но им можно платить бесконтактно, в том числе за дорогие покупки, и многие страны внедряют именно бесконтактную технологию. Просто приложить карту к терминалу – это очень удобно. Таким же образом можно платить смартфоном (я как раз так расплачиваюсь), использовать кольцо или часы.

/Максим Стулов / Ведомости

Так же и с наличными: они еще долго будут с нами, но количество ситуаций, когда они необходимы, и людей, которые их используют, постепенно сокращается. Но будут и те, кто хочет пользоваться наличными. Карты, на мой взгляд, предоставляют действительно удобную возможность оплаты и еще долго будут в ходу.

– Уже сейчас на смену картам пришли смартфоны, оплата по Face ID. В Китае больше года оплачивают покупки с помощью системы распознавания лиц. Я согласен по поводу наличных – они будут с нами еще долго. А карты, кажется, уже вытесняются другими способами оплаты.

– Это зависит от того, о чем вы говорите – о карточных платежах в целом или о самих кусочках пластика. Представить мир без них довольно легко – теперь они существуют в смартфонах или вы подтверждаете транзакцию лицом. Но за этим стоит целая инфраструктура, которая защищает данные держателей карт, обеспечивает безопасность транзакций, следит, чтобы платежи поступали правильному адресату, чтобы покупатели и ритейлеры могли вернуть деньги, если что-то пошло не так. Все, что связано с картами – не с пластиком, а с картами как платежной системой, – останется неотъемлемым элементом всей системы платежей. Нужна франшиза, правила, обеспечение возврата средств и урегулирования спорных ситуаций. И это не про физическую пластиковую карту. Нужна сеть, которая надежно и бесперебойно соединяет десятки миллионов торговых точек с миллиардами покупателей. А чем конкретно расплачиваться, смартфоном или пластиком, – это уже выбор каждого.

Россия в лидерах

– Возвращаясь к бизнесу Mastercard: насколько велика разница в его развитии в разных регионах, насколько независимо действуют локальные офисы?

– Интересный вопрос. Mastercard предоставляет продукты и услуги по всему миру, но мы обязательно адаптируем их под потребности конкретных рынков. Это необходимо делать всегда. Если вы хотите добиться максимальной экономической эффективности, то будете внедрять одни и те же продукты по всему миру – но проблема в том, что далеко не везде они будут одинаково работать. Если же создавать исключительно локальные решения, это не даст экономии на масштабе. Здесь важно найти баланс, и мы уверены, что у нас это отлично получается. Алексей [Малиновский] располагает достаточной независимостью в деле локализации наших решений на российском рынке; такова ситуация и в других странах. Mastercard – это единый бренд с единой глобальной политикой. Без такого глобального подхода компания не смогла бы стать настолько сильной. А залог успеха – это баланс между глобализацией и локализацией.

– Если Алексей захочет внедрить какие-либо сервисы в России, он может сделать это самостоятельно или должен представить идею на рассмотрение европейской или глобальной штаб-квартиры?

– Зависит от конкретного случая. Если он захочет провести новую маркетинговую кампанию, это полностью в его распоряжении. Если речь о запуске новой продуктовой линейки, это нужно обсудить с нашими региональными и продуктовыми командами. Все это делается ради оптимальной реализации идей на локальных рынках. Разумеется, мы не готовы делать слишком много самостоятельных продуктов в каждой стране, но не адаптировать наши решения к местным условиям – значит не прислушиваться к потребностям рынка. В целом, мы предпочитаем предоставлять местным подразделениям как можно большую свободу действий.

– Если сравнивать Россию с другими странами, какое положение она занимает в бизнесе Mastercard и платежной индустрии в целом?

– В России очень развита система платежей, есть собственная платежная система. Также в России очень хорошо представлены сервисы, которые мы называем «пэями»: Apple Pay и проч., широко распространен прием бесконтактных платежей. Я бы сказал, что Россия – один из самых продвинутых и развитых платежных рынков в Европе. Если посмотреть на процентное соотношение безналичных и наличных платежей, некоторые крупные страны с развитой экономикой даже близко не стоят рядом с Россией в этом плане. Конечно, есть рынки, например в Северной Европе, с которыми я работал, где уровень развития электронных платежей еще выше. Но я считаю, что Россия – очень прогрессивный, современный и эффективно работающий рынок.

– Могли бы вы оценить, на каком месте находится Россия по обороту или прибыли для Mastercard?

– Даже если бы я знал ответ, не думаю, что смог бы вам сказать, но однозначно Россия – огромная и важная часть нашего бизнеса в Европе. Мы этому очень рады и гордимся сотрудничеством с российскими партнерами – банками, ритейлерами и государственными структурами.

– Как изменилась ситуация за последние 5–10 лет?

– Попрошу Алексея прокомментировать.

Алексей Малиновский: Весьма значительно. Если говорить о развитии электронных платежей в целом, то можно отметить, что доля безналичных платежей растет. По данным Центробанка, уже больше 50% всех транзакций составляют именно безналичные платежи при помощи карт. И ожидается, что их доля будет только расти – кстати, в том числе и благодаря использованию карт во время пандемии. Кроме того, за последние 10 лет Mastercard принесла на российский рынок целый ряд инноваций. Mastercard первой из платежных систем внедрила бесконтактную технологию в России, и сейчас мы активно работаем над ее дальнейшим распространением. Несколько лет назад мы привели сюда Apple Pay, затем были Samsung Pay, SwatchPay!, недавно только с Mastercard появилась возможность платить умным фитнес-браслетом от Xiaomi. В России мы повсеместно видим большие изменения. Например, в нашей стране очень распространены платежи с помощью смартфонов. Совсем свежий опрос показал, что 36% россиян во время изоляции оплачивали покупки именно смартфонами. Это отличный показатель.

Бодрящая конкуренция

– Избежать сравнения Mastercard и Visa невозможно. Что каждая из компаний делает лучше, чем другая?

Марк Барнетт: Есть несколько явных отличий. Первое – наша мультинаправленная стратегия, которая будет драйвером роста и развития в течение следующих 10–15 лет. Возможность, как я говорил ранее, предоставлять клиентам выбор способа оплаты вне зависимости от того, на какой технологии он реализован.

И еще одно принципиальное отличие заключается в стратегии диверсификации, которую мы приняли 10 лет назад и начали создавать услуги с добавленной стоимостью, связанные с основным платежным бизнесом. Сейчас у нас сервисный бизнес, который, я считаю, не имеет равных.

Если говорить о России, то мы первыми представили оплату смартфонами, а сейчас уже работает шесть технологий для оплаты устройствами – Apple Pay, Google Pay, Samsung Pay, Garmin Pay, SwatchPay! и «Кошелек Pay». За короткий период времени мы смогли принести все эти инновации на рынок. И не только принести, но и распространить.

– А в чем преимущество Visa?

– Об этом вам нужно их спросить.

– Безусловно, но, может, вы могли бы что-то добавить?

– В принципе, я не думаю, что у них есть преимущество. Но лучше вам об этом спрашивать у них.

– Но конкурентов становится все больше. Как Mastercard конкурирует, например, с российской системой «Мир», китайскими платежными системами (WeChat Pay, Alipay), финансово-технологическими компаниями, такими как Revolut?

– Mastercard приветствует конкуренцию. Она держит нас в тонусе и напоминает, что мы должны создавать что-то новое, стараться превзойти самих себя. На некоторых рынках наши продукты, позволяющие осуществлять переводы между счетами, конкурируют с нашими же картами. Я считаю, это хорошо, потому что, если мы не будем конкурировать сами с собой, это будет делать кто-то другой.

В Европе довольно много местных платежных систем, и обычно мы предоставляем им возможность обеспечить международный прием их платежей, а в некоторых случаях – использовать все каналы, особенно те, которые мы создаем для применения токенизации. В России, насколько я знаю, ваша национальная платежная система может все это делать самостоятельно. Но в ряде других стран этого нет, и мы даем им доступ к новейшим технологиям. У нас в Европе очень развита сеть партнерств, и мы уверены, что наша стратегия может обогатить конкурентную среду.

– Китайские системы обслуживают около миллиарда пользователей и через свой основной бизнес, например Alibaba, располагают гигантским объемом данных. Как вы оцениваете позиции Mastercard в сравнении с ними в плане информации о держателях карт?

– Я не настолько хорошо знаком с этими рынками, но могу рассказать, как обстоят дела в Евросоюзе с открытым банкингом и директивой о платежных услугах PSD2. Мы наблюдаем по-настоящему значительные изменения в том, как происходит обмен данными между финансовыми институтами и как осуществляются платежи. Процессы становятся все более открытыми, а информация – доступной, после того как пользователи дают согласие конкретному институту на ее получение.

Я считаю, что весь мир движется в сторону открытости в этом отношении. Соответствующие меры вводятся и регуляторами, и они очень хорошо проработаны – по крайней мере в Евросоюзе. Однако в других странах подобные вещи (сбор информации) уже давно делаются с помощью анализа экранных данных.

Полагаю, мы еще в самом начале пути к открытости банковской деятельности и, возможно, открытости данных в коммерческом мире. В сфере открытых банковских платежей большого прогресса пока не наблюдается, но мы создали решения для фундаментальных проблем подключения, защиты потребителей и урегулирования споров. Это лежит в основе открытой банковской системы, потому что без этих трех вещей открытые банковские платежи никогда не смогут стать успешными. Итак, у нас есть технологии платежей в различных сферах: между счетами, по картам, в мире открытого банкинга, в мире открытых данных – или, если быть точным, в мире открытой информации о счетах. У нас есть решения, которые могут помочь нашим партнерам в этих вопросах.

– Как регулирование в Евросоюзе интерчейнджа (комиссий, которые обслуживающие торговые точки банки платят банкам – эмитентам карт в виде процента от каждой операции) повлияло на рост безналичных платежей?

– Влияние этого регулирования неоднозначное и до конца пока не ясно. Мы считаем, что предлагать новое законодательство в отношении интерчейнджа пока рано, оно не принесет особой выгоды для клиентов. Крупным торговым предприятиям оно поможет сэкономить дополнительные средства, но мало чем поможет мелким и средним. Нужно сосредоточиться на надлежащем исполнении существующих мер.

– Банк России временно ограничил ставку эквайринга по онлайн-платежам 1%, и платежные системы были вынуждены снизить интерчейндж. Как это повлияло на ваш бизнес?

– Такое временное снижение интерчейнджа может сработать как краткосрочная мера. Но мы абсолютно уверены, что лучше всего было бы позволить рынку регулироваться самостоятельно. Интерчейндж – это уникальный инструмент, предназначенный для того, чтобы поддерживать баланс интересов внутри платежной схемы и стимулировать развитие безналичной экономики. Выгоду от него должны получать все стороны – государство, торговые предприятия, банки и держатели карт.

Как настроить онлайн-платежи для моего сайта

Один из наиболее важных факторов, которые следует учитывать при настройке платежной формы или интернет-магазина, — это способ приема платежей.

Клиенты ожидают, что онлайн-платежи будут быстрыми, безопасными и удобными. Чтобы процесс проходил максимально гладко, вам необходимо настроить правильный платежный шлюз для вашего бизнеса.

В этой статье мы расскажем о вариантах приема онлайн-платежей.

Что такое платежный шлюз?

Традиционный метод сбора платежей в Интернете — через торговый счет и платежный шлюз, такой как авторизация.Сеть.

Торговый счет в основном похож на банковский счет предприятия, который принимает платежи по кредитным картам, а платежный шлюз соединяет ваш торговый счет с вашим веб-сайтом или интернет-магазином.

То, что могло бы занять пару недель, теперь можно легко решить за день или два с помощью платежного шлюза, такого как PayPal или Square, или чего-то вроде Stripe, который предлагает универсальное решение.

Изучая решения для платежных шлюзов, вам следует задать несколько вопросов:

- Каковы их комиссионные за торговлю и транзакции?

- Существуют ли разные ставки для дебетовых карт и разных марок кредитных карт? Например, для American Express и не крупных брендов обычно взимаются более высокие сборы за обработку.

- Каковы разные ставки или комиссии за платежи через бэк-офис?

- Как они обрабатывают споры и возвратные платежи?

- Какой тип поддержки клиентов они предоставляют?

- Какие страны они поддерживают?

- Существуют ли какие-либо продукты или услуги, которые я не могу продавать через их платежный шлюз? Например, многие платежные системы не позволяют продавать оружие, ножи или любое тактическое оружие.

Существует множество платежных шлюзов на выбор, но некоторые из наиболее распространенных включают PayPal, Stripe, Square и Authorize.Сеть. Вот немного о каждом из этих популярных платежных шлюзов.

PayPal

PayPal — один из наиболее распространенных доступных платежных шлюзов с перенаправлением. Клиенты во всем мире знают это имя и доверяют ему.

Малые предприятия и платформы электронной коммерции могут использовать PayPal для безопасного приема платежей лично, через Интернет или по телефону. Принятые типы платежей включают PayPal, Venmo и PayPal Credit. PayPal включает в себя дополнительную безопасность передовой технологии защиты от мошенничества.

Их комиссия за обработку составляет 2,9% плюс 0,30 доллара за транзакцию.

Полоса

Stripe — популярная полнофункциональная платежная платформа. Он может выставлять счета клиентам, а также принимать онлайн и личные платежи. Безопасность данных — еще один плюс использования Stripe в качестве внутреннего платежного процессора для вашего веб-сайта.

Их комиссия за обработку начинается с 2,9% плюс 0,30 доллара за транзакцию с их интегрированным планом. Они также предлагают индивидуальный план, который можно адаптировать к потребностям вашего бизнеса.

Квадрат

Square позволяет продавцам безопасно принимать средства лично, онлайн или через бесконтактные платежи в точках продаж (POS). Карточный процессор небольшой, удобный для бизнеса и хорошо известен своими физическими считывающими устройствами для карточек, которые прикрепляются к мобильным телефонам.

Их комиссия за обработку составляет 2,6% плюс 0,10 доллара за транзакцию.

Authorize.Net

Authorize.Net дает продавцам возможность принимать платежи через различные процессоры, такие как PayPal, Apple Pay и кредитные карты.Предотвращение мошенничества, регулярные платежи, выставление счетов и электронные чеки — все это доступно через этот платежный шлюз.

Их комиссия за обработку составляет 2,9% плюс 0,30 доллара за транзакцию.

Подключите свой платежный шлюз к платежной форме

Сбор платежей на вашем веб-сайте становится простым, если вы используете платежную форму, которая позволяет вам собирать информацию о клиенте, типе заказа и количестве каждого заказанного товара. Просто синхронизируйте свою платежную форму со своим платежным шлюзом, чтобы начать.

Лучшие методы сбора платежей в Интернете

Важно учитывать пользовательский опыт на протяжении всего процесса оплаты. Чем проще платить, тем больше вероятность того, что ваш клиент завершит оформление заказа.

На создание беспрепятственного процесса сбора платежей влияет множество факторов. Вот несколько рекомендаций, которые вы можете применить в своем магазине.

1. Используйте несколько платежных шлюзов

Включив на свой сайт несколько платежных шлюзов, вы увеличиваете шансы, что вы предлагаете вариант оплаты, который сможет использовать каждый потенциальный клиент.Это особенно верно, если у вас много международных клиентов.

2. Включите SSL на свой веб-сайт

Когда клиент вводит свою личную информацию и платежные реквизиты, он должен знать, что может доверять вашему сайту. Сертификат SSL показывает, что ваш веб-сайт безопасен и зашифровывает информацию о кредитной карте. Обязательно отображайте сертификат или другие учетные данные безопасности на своем сайте или во время процесса оформления заказа, чтобы убедить пользователей в том, что их информация в безопасности.

3. Принимать платежи, не требуя от клиентов создания учетной записи

Один из способов уменьшить трение в процессе оплаты — избавиться от необходимости создавать учетную запись. Принуждение кого-то зарегистрироваться на вашем веб-сайте для разовой покупки может быстро убить продажу.

4. Требуется только необходимая информация

Вам действительно нужен номер телефона вашего клиента для завершения транзакции? Если вы это сделаете, то непременно попросите об этом в форме оформления заказа, но если нет, вам, вероятно, следует отказаться от этого.Всегда лучше запрашивать важные детали только для упрощения процедуры оформления заказа.

Если вам действительно нужна дополнительная информация, можно указать причину требования. Например, если вам нужен номер телефона, вы можете включить объяснение, например: «Мы позвоним вам только в том случае, если у вас возникнут вопросы о настройке вашего заказа».

5. Упростите исправление ошибок

Есть несколько вещей, которые расстраивают потенциальных клиентов больше, чем заполнение страницы оформления заказа и стирание всей их информации из-за ошибки или невозможности выяснить, в чем ошибка.

Клиенты иногда пропускают поля — например, адрес электронной почты или дату истечения срока действия кредитной карты. Убедитесь, что на странице оформления заказа можно легко увидеть, что было упущено, и не очищать данные, которые уже были заполнены.

Наилучший вариант сбора платежей в Интернете будет зависеть от вашего бизнеса. Например, парикмахерская, которая просто хочет получить залог, когда клиенты назначают встречи в Интернете, будет иметь совсем другие потребности, чем тот, кто продает 1500 товаров в день на своем сайте электронной коммерции.

Взвесьте свои варианты, подумайте о функциях, необходимых для ведения вашего бизнеса, и сосредоточьтесь на том, чтобы сделать процесс максимально удобным для ваших клиентов.

Эта статья изначально опубликована 8 июля 2020 г. и обновлена 26 апреля 2021 г.

Как создать систему онлайн-платежей

Экосистема онлайн-платежей обширна и может быть немного подавляющей для нового владельца бизнеса. Когда вы исследуете лучшую систему онлайн-платежей для малого бизнеса, вы, вероятно, увидите некоторые имена, которые вы знаете, например PayPal и Stripe, а также некоторые, которые вам не известны.Мы составили простое руководство по системам онлайн-платежей для малого бизнеса, в котором подробно описаны основы и предоставлена вся информация, необходимая для создания системы онлайн-платежей.

Как работает система онлайн-платежей?

Во-первых, что такое система онлайн-платежей? Это просто. Системы онлайн-платежей — это способ облегчить оплату товаров и услуг в Интернете. Эти системы состоят из трех частей — платежного шлюза, обработчика платежей и торгового счета, которые между собой обрабатывают всю транзакцию.Вот немного более подробная информация об этих элементах систем онлайн-платежей для малого бизнеса:

Платежный шлюз — посредник между компаниями, выпускающими кредитные карты, и платежной системой. Платежный шлюз, по сути, управляет технической стороной передачи информации о держателях карты, обеспечивая быстрое и безопасное завершение транзакции.

Платежный процессор — третья сторона, которая управляет процессом транзакции по карте. Обработчик платежей сообщит данные карты вашего клиента вашему банку и своему собственному банку, и при условии, что у них достаточно средств на счете, платеж будет осуществлен.

Торговый счет — специальный вид банковского счета, который компании используют для приема платежей по кредитным / дебетовым картам. Без учетной записи продавца вы не сможете принимать эти типы платежей, поэтому начинающие компании должны зарегистрировать учетную запись как можно скорее.

Вместе эти три элемента вашей системы онлайн-платежей обрабатывают всю транзакцию от начала до конца, снимая средства с банковского счета вашего клиента и переводя их на торговый счет вашего предприятия.

Типы систем онлайн-платежей

Есть два основных способа принимать платежи от клиентов онлайн: кредитные / дебетовые карты и прямой дебет. Если вы принимаете платежи с помощью кредитных / дебетовых карт, вы можете либо создать систему онлайн-платежей самостоятельно (что означает, что вам необходимо настроить платежный шлюз, платежный процессор и учетную запись продавца), либо передать на аутсорсинг третьей стороне . Если вы передаете на аутсорсинг стороннему поставщику платежей, они будут обрабатывать всю транзакцию за вас. Кроме того, соблюдение требований PCI DSS не будет таким тяжелым, поскольку ваша компания фактически не получит никаких финансовых данных.

Кроме того, есть прямой дебет (автоматический способ оплаты, позволяющий принимать платежи напрямую с банковских счетов клиентов). Опять же, вы можете собирать платежи прямым дебетом внутри компании (для этого вам необходимо инвестировать в одобренное Bacs программное обеспечение Bacstel-IP, а также в собственное SUN), или вы можете передать платежи прямым дебетом третьему лицу. сторона, которая будет обрабатывать сбор платежей от вашего имени. Есть широкий выбор поставщиков платежей прямым дебетом, в том числе GoCardless (мы рассмотрим этот вариант более подробно позже в статье).

Создание системы онлайн-платежей: шаг за шагом

Теперь, когда вы немного больше разбираетесь в системах онлайн-платежей, давайте посмотрим, как вы можете создать систему онлайн-платежей для своей организации. Если вы не собираетесь использовать стороннюю систему онлайн-платежей, вы можете выполнить следующие действия, чтобы создать систему онлайн-платежей:

Проконсультируйтесь со специалистом, чтобы убедиться, что вы получаете все проблемы с кодированием, безопасностью и соответствием. Правильно.

Настройте платформу хостинга и подайте заявку на сертификат Secure Socket Layer (SSL).

Создайте платежную форму / страницу оплаты.

Найдите платежную систему, которая предоставит вам возможность обрабатывать различные типы платежей, от кредитных и дебетовых карт до прямого дебета.

Интегрируйте свою платежную систему / учетную запись продавца со своей платежной страницей.

Покорение онлайн-платежей с GoCardless

Прямой дебет может быть лучшей онлайн-платежной системой для малого бизнеса. GoCardless может управлять всем процессом сбора платежей за вас, гарантируя, что ваш бизнес получит ожидаемые деньги и тогда, когда вы их ожидаете.Кроме того, GoCardless легко интегрировать в существующий рабочий процесс платежей — независимо от того, работаете ли вы с Xero, QuickBooks, Sage и т. Д. — а GoCardless API позволяет легко настроить систему онлайн-платежей в соответствии с вашими конкретными требованиями.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

14 основных функций для приема платежей на вашем веб-сайте

Есть много вещей, которые я покупал лично, а теперь я покупаю онлайн. Я бы не назвал себя ленивым, но намного легче отнести коробку бумажных полотенец с порога в мою квартиру, чем нести ее вниз по улице из местного продуктового магазина.

И я не одинок. Будь то из-за большего выбора, лучшей цены, удобства или чего-то еще, в настоящее время гораздо больше людей покупают товары в Интернете, а не лично. Несмотря на растущее число онлайн-покупателей, люди по-прежнему опасаются неудач с оплатой покупок в Интернете. В частности, люди все еще нервничают по поводу предоставления информации о своей личной информации и кредитной карте интернет-магазинам.

Если вы занимаетесь электронной коммерцией, большая часть привлечения и восхищения ваших клиентов будет заключаться в предоставлении им стабильного, надежного, безопасного и беспроблемного опыта покупок в Интернете.Это начинается с создания платежного шлюза.

Как создать платежный шлюз

Платежный шлюз — это технологический интерфейсный компонент обработки платежей, который устраняет разрыв между финансовыми показателями вашего бизнеса и клиентами во время транзакции. Чтобы понять, что я имею в виду, полезно знать, как работает обработка платежей.

С одной стороны, финансовое учреждение клиента должно одобрить или отклонить покупку.С другой стороны, поставщику платежных услуг (PSP) и учетной записи продавца эти данные необходимы для обработки транзакции и получения платежа. Координация этих движущихся частей — ваш платежный шлюз.

Вот как это настроить.

1. Откройте торговый счет.

Торговый счет — это тип бизнес-счета, который принимает платежи нескольких типов, включая кредитные карты. Средства от онлайн-покупок попадают на ваш торговый счет после того, как они были обработаны, и вы затем сможете перевести их на свой банковский счет для бизнеса.

Чтобы создать платежный шлюз, полезно уже настроить торговый счет, поскольку он будет конечным пунктом назначения для средств от успешных транзакций.

2. Выберите поставщика платежных услуг (PSP).

В то время как шлюз действует как интерфейс обработки платежа для транзакции (то есть интерфейс, с которым клиенты напрямую взаимодействуют), поставщик платежных услуг облегчает транзакцию на сервере, передавая финансовые данные по всем движущимся частям.Чтобы создать платежный шлюз для взаимодействия ваших клиентов, вы должны сначала настроить PSP, чтобы подключить его.

3. Решите, хотите ли вы построить или купить платежный шлюз.

У вас есть возможность создать платежный шлюз самостоятельно (на заказ) или в партнерстве с провайдером, чтобы получить его «из коробки».

Пользовательские сборки могут удовлетворить широкий спектр ваших уникальных потребностей и сэкономить на комиссии за транзакции. Однако разработка и обслуживание может оказаться дорогостоящим.

Стандартный платежный шлюз настраивается быстрее, но вы должны быть уверены, что он имеет все необходимые функции.Некоторые могут даже поставляться с функциями PSP, что экономит ваше время во время настройки.

К ведущим поставщикам шлюзов в отрасли относятся Authorize.Net, Stripe и PayPal.

Если вы планируете принимать платежи на своем веб-сайте, убедитесь, что вы отметили все из списка ниже.

Основные функции для приема платежей на вашем веб-сайте

1. Несколько вариантов входа в систему

Хотя для вашего маркетинга удобнее требовать от покупателей создания учетной записи перед размещением заказа, это не всегда приносит пользу вашим клиентам.Вы можете потерять людей по пути, если не дадите им возможность выехать в качестве гостя. Помните: вы всегда можете попросить их создать учетную запись, как только они купят у вас и почувствуют себя немного ближе к вашему бренду.

Кредит изображения: VWO

Вам также следует подумать о том, чтобы предложить покупателям возможность войти в систему с помощью одного из своих профилей в социальных сетях, например Facebook или Twitter. Это может уменьшить трения при регистрации, поскольку значительно ускоряет процесс входа в систему.Убедитесь, что вы добавили, что никогда не будете публиковать сообщения без разрешения клиента, если это возможно.

Предупреждение о разрешении входа в социальную сеть? Это единственное соединение, которое покупатели должны будут войти в систему — и если что-то изменится в этом соединении (условия обслуживания для социальной сети изменятся или они удалят свою учетную запись в сети), их способность войти на ваш сайт также изменится. . Поэтому, если вы разрешаете людям аутентифицироваться с помощью учетных записей социальных сетей, найдите другие способы запросить дополнительную контактную информацию.

2. Уровни аутентификации / входа

Клиенты, у которых есть учетные записи и , хотят знать, что их информация в безопасности, даже если они забыли свои данные для входа. Чтобы обеспечить им душевное спокойствие, обязательно потребуйте несколько уровней проверки, прежде чем восстанавливать их данные для входа. Например, если клиент забыл свой пароль, вашему сайту могут потребоваться различные контрольные вопросы перед отправкой электронного письма на заранее определенный адрес электронной почты.

3.Соответствие PCI

Совет по стандартам безопасности PCI (PCI SSC) определяет ряд конкретных стандартов безопасности данных (DSS), которые актуальны для всех продавцов, независимо от доходов и объемов транзакций по кредитным картам.

Если вы размещаете и управляете собственной платформой электронной коммерции, вы несете ответственность за обеспечение соответствия требованиям PCI на требуемом уровне соответствия, который зависит от объема транзакций по кредитной или дебетовой карте за 12-месячный период. Большинство тележек SaaS будут иметь встроенное соответствие PCI.

4. Интегрированный платежный процессор

Хотя вы можете обойтись без таких платежных систем, как PayPal, Stripe, Google Pay и Amazon Pay, если у вас очень маленький веб-сайт и небольшое количество транзакций, гораздо лучше интегрировать процесс оплаты непосредственно на свой веб-сайт.

При использовании некоторых процессоров онлайн-покупатели перенаправляются с вашего веб-сайта на платный сайт, который не похож на ваш, что мешает их работе, визуально отключает их от вашего бренда и может сбивать с толку или нервировать и побуждать их отказаться их тележка.

Интегрированное платежное решение, которое обрабатывает информацию ваших клиентов на вашем собственном сервере, обеспечивает большую гибкость и возможность настройки. Кроме того, это намного удобнее для ваших клиентов.

Интегрированная платежная страница потребует сертификат SSL для обеспечения безопасного соединения. Это подводит меня к следующему пункту …

5. SSL-сертификат