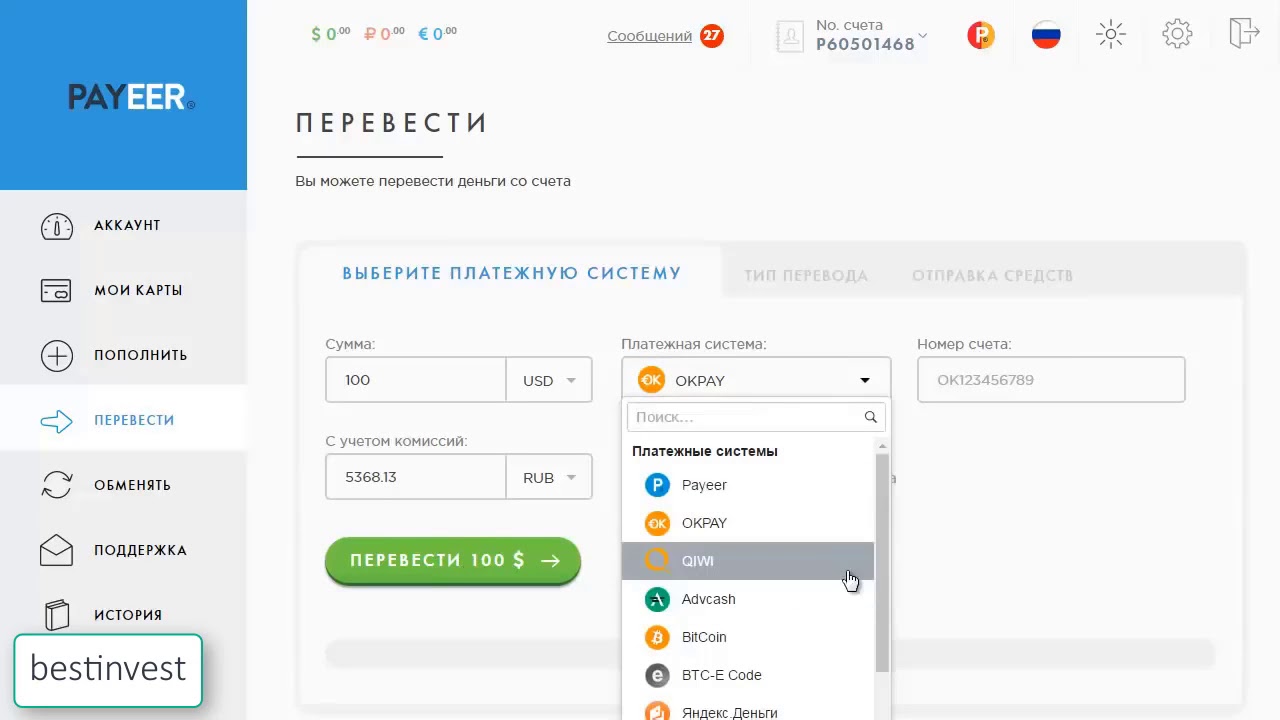

Платежная система пеер: Bitcoin, Tether, Ethereum, Litecoin, Dash, Ripple, Bitcoin Cash.

PAYEER отзывы о кошельке — Развод или нет?

В сети разные отзывы про Payeer, я решил самостоятельно изучить платежную систему и пройти путь с самого начала. Давайте выясним чем интересна система Payeer и насколько безопасно с ней работать?

Оглавление:

Основные проблемы других онлайн-кошельков

Если с критериями выбора «реального» бумажника понятно, то с онлайн-кошельком все сложнее. И ассортимент вроде велик, и обещают много чего. Но почти каждая платежная система на деле оказывается такой запутанной, полной ограничений, недосказанностей…

Это еще ладно! Главные вилы тебя поджидают впереди, когда пройдешь все семь кругов ада регистрации-верификации, и сможешь использовать кошелек для расчетов.

Популярные платежки настолько обособленные, что этим породили в свое время новый тип сервисов – обменник. А эта замкнутость онлайн-кошельков совсем не на руку обычным юзерам.

Функционал, предоставляемый финансовыми сервисами, подходит только для расчетов между пользователями одной экосистемы. И если захочешь перекинуть средства на кошелек другой платежки, сразу наталкиваешься «на грабли»: без обменных сервисов это не получится. Причем их услуги ты оплачиваешь из своего кармана!

И если захочешь перекинуть средства на кошелек другой платежки, сразу наталкиваешься «на грабли»: без обменных сервисов это не получится. Причем их услуги ты оплачиваешь из своего кармана!

Чем лучше Payeer?

Payeer – уникум из толпы подобных.

Недочеты одних становятся преимуществом других! Так Payeer удалось выделиться из «толпы» замкнутых платежек. Этот кошелек тесно интегрирован с множеством других систем электронных расчетов. И данный перечень впечатляет!

Это все, на что способен Payeer? Да нет! Еще много чего:

- В системе электронных платежей зарегистрировано около 9 млн. аккаунтов.

- Сервис доступен в 200 странах.

- Выпускает собственную платежную карту – она позволяет без комиссий рассчитываться и снимать наличность в любой точке мира.

- Возможность перевода средств даже незарегистрированному в системе Payeer пользователю.

- Необязательная верификация – никто не требует от вас сканов документов и квитанций коммунальных платежей с адресом.

- Автоматическая конвертация валют при переводе с одного внутреннего счета на другой.

- Поддержка SWIFT-платежей.

- Внутренняя биржа.

- Внутренний обменник.

- Мультивалютный кошелек – поддерживает три фиата и пять криптовалют.

Но окинуть одним взглядом все доминанты Payeer нереально. Так как многие из них кроются в предоставляемом функционале.

Регистрация и функционал

Простых (без заморочек) финансовых инструментов не существует. Они должны быть «заумными», иначе не смогут обеспечить высокую защищенность пользовательских данных и средств. Поэтому оставим пока восхищенные ахи и вздохи в сторону Payeer, и проверим толщины «стен» его обороны. Начнем с регистрации:

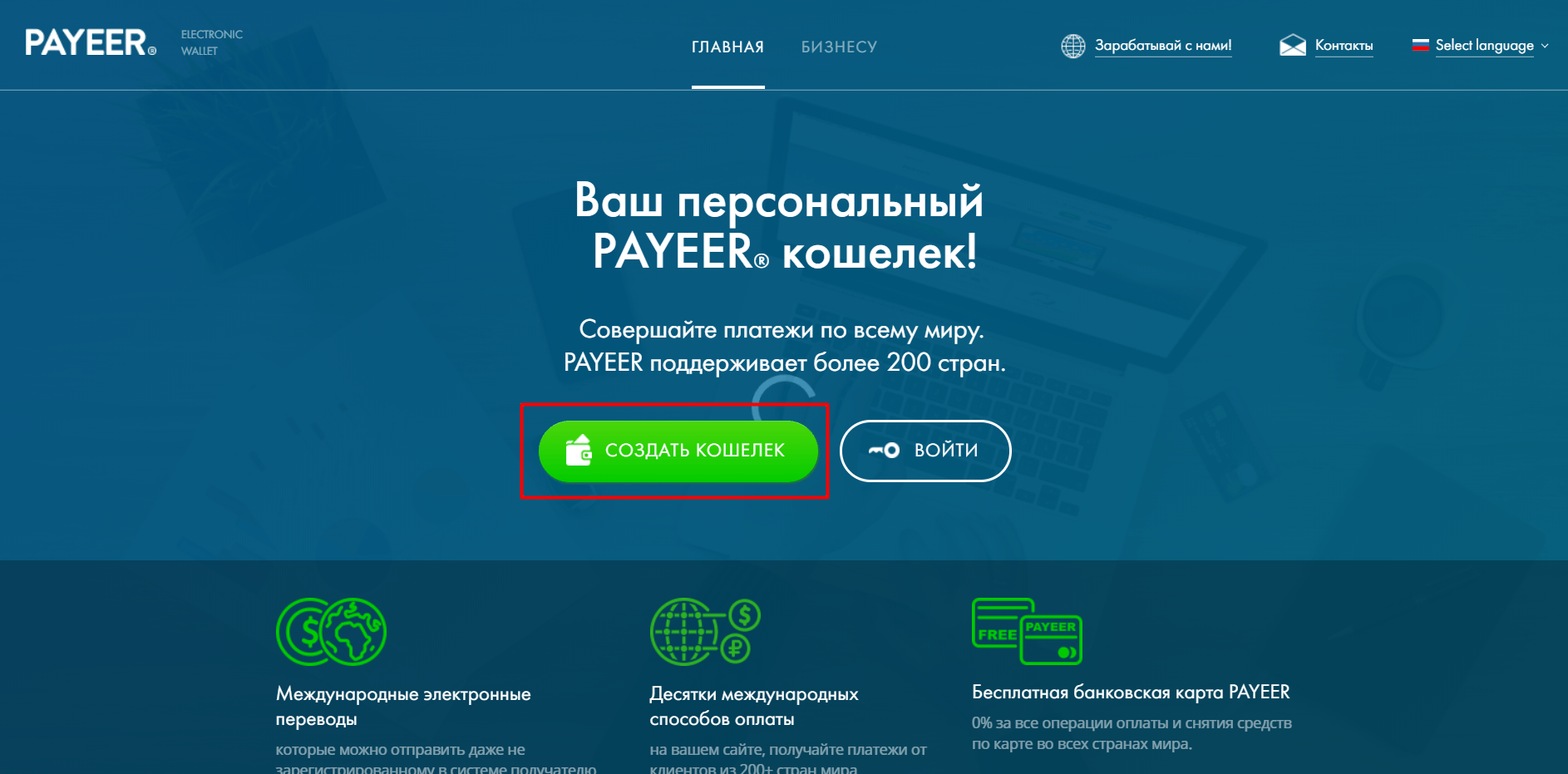

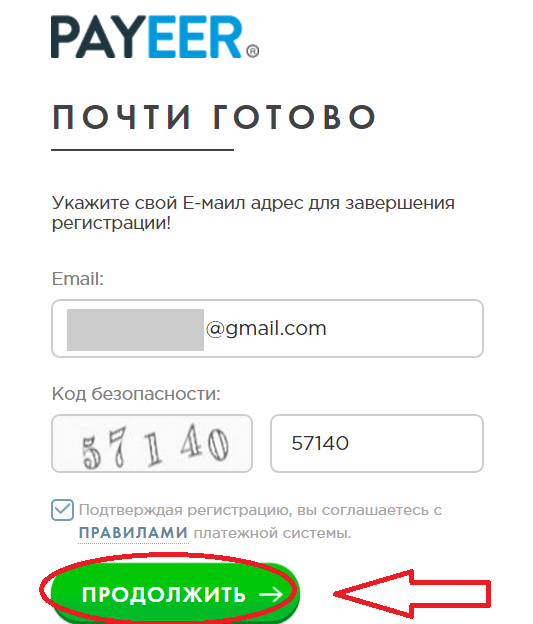

- После нажатия на ссылку «Создать кошелек» указываем email и вводим проверочный код.

- Заходим на почту, открываем письмо, полученное от платежки, запоминаем (копируем) проверочный код и вставляем в поле следующей формы.

- Указываем пароль, логин (имя аккаунта) и запоминаем секретное слово.

Оно потребуется при восстановлении доступа к кошельку.

Оно потребуется при восстановлении доступа к кошельку.

В качестве пароля, логина и секретного слова можно использовать значения, сгенерированные системой Payeer.

- После авторизации получаем доступ к личному кабинету пользователя.

После первого входа не забудьте сохранить данные для авторизации.

На этапе регистрации мы выявили несколько опций безопасности, которые используются Payeer.com:

- Традиционная связка логин-пароль.

- Первичная верификация профиля через email.

- Секретное слово.

- Master Key.

Неплохо! Такой набор встретишь не в каждой платежке. Но теперь у нас есть доступ к личному кабинету. Воспользуемся им, чтобы ознакомиться с другими «протекционными» инструментами платформы.

Параметры безопасности устанавливаются в одноименном меню раздела настроек. Для перехода в него нажмите на иконку шестеренки, расположенную вверху справа.

Инструменты защиты:

- Использование мобильного для верификации операций через SMS.

- Логина в Telegram.

- Триггерная настройка валидации при входе – устанавливает, при каком действии отсылать проверочный код.

- Включение уведомлений о получении платежей.

- Отключение автоматического восстановления пароля.

- Активация мастер-ключа – будет запрашиваться при совершении финансовых операций.

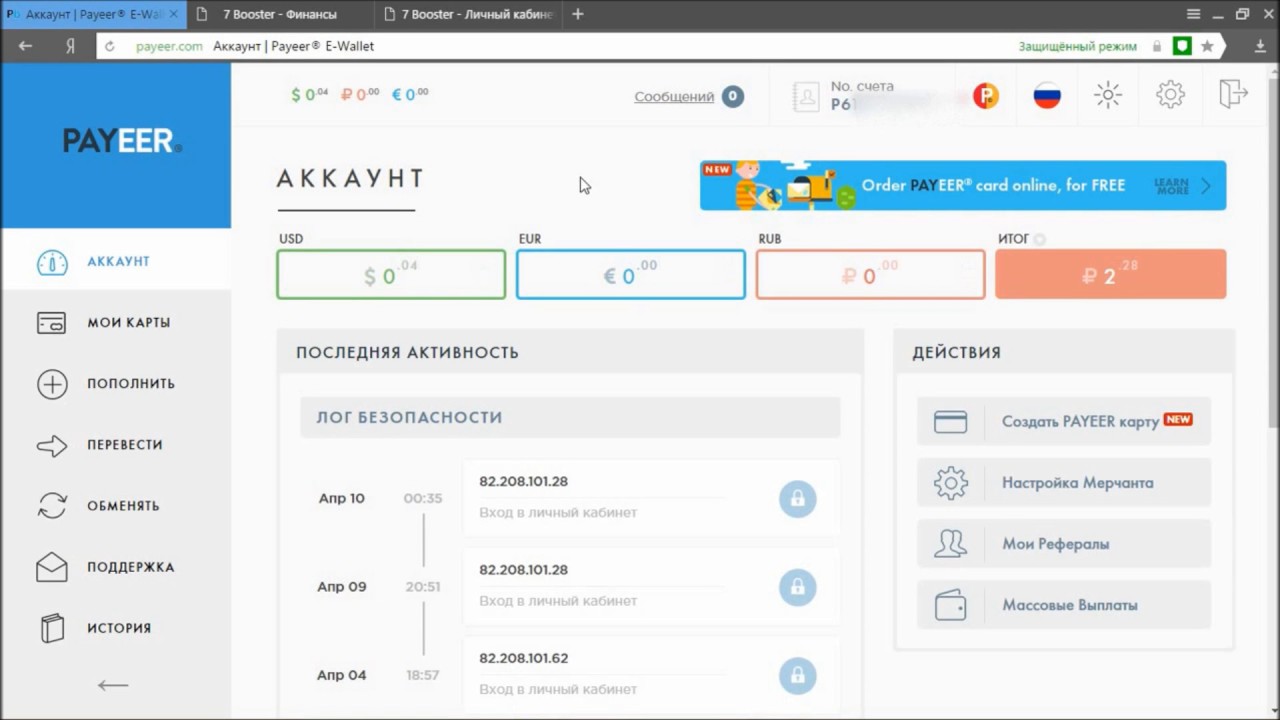

Кроме этого в ЛК Payeer доступен контроль сессий по IP. Статистика используемых во время сеансов IP-адресов отображается на главной странице.

Ну, и немного побродим по остальному функционалу:

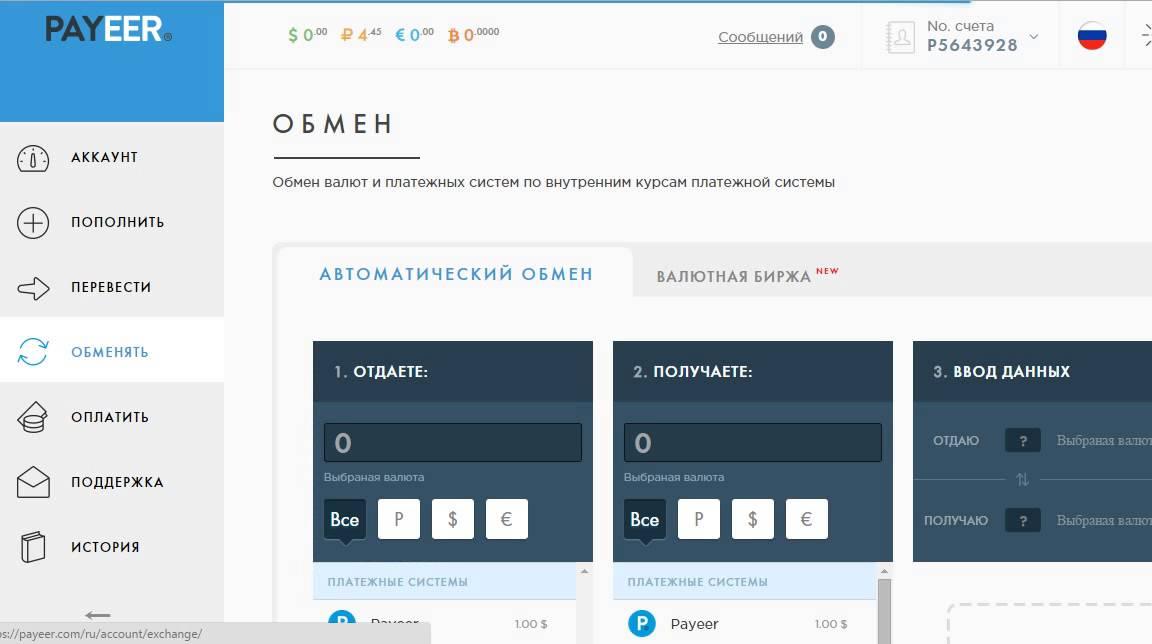

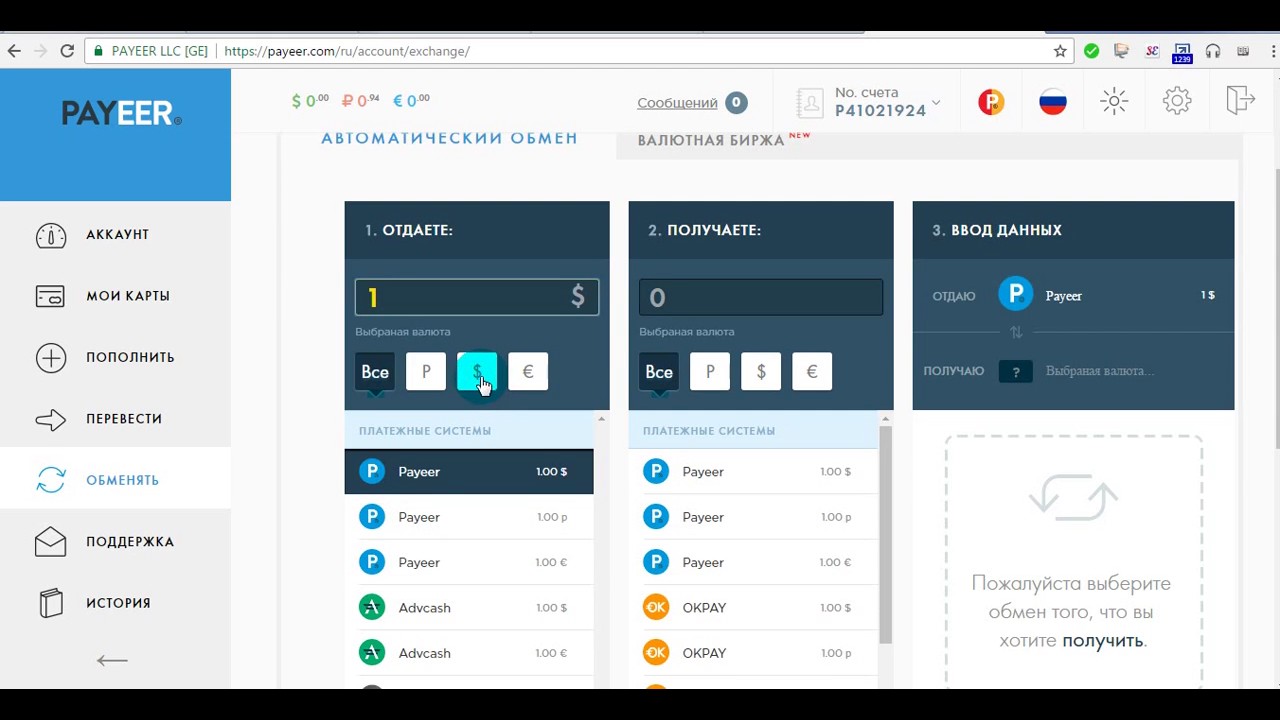

- Раздел «Обменять».

Внутренний обменник для конвертации фиатов, хранящихся на внутренних кошельках.

Payeer поддерживает рубли, доллары и евро.

- Раздел «Биржа».

Внутренняя биржа. Позволяет торговать как фиатами, так и криптовалютами. Торговый терминал оборудован настраиваемым интерактивным графиком колебания курса и пользовательским чатом.

Типы профилей и идентификация Payeer

В платежной системе действует три типа пользовательских аккаунтов:

- «Зарегистрированный» – присваивается после регистрации и верификации профиля через email.

- «Персональный» – для его получения нужно пройти валидацию личности путем загрузки электронных сканов паспорта и документов, подтверждающих адрес прописки.

- «Бизнес» — требует загрузки сканов свидетельства о регистрации компании и документа, подтверждающего занимаемую должность генерального директора.

Последний тип пользовательского профиля расширяет лимиты на операции ввода-вывода через банковские карты до 100 тыс. «валютных».

По сравнению с остальными уровнями «Зарегистрированные» пользователи практически не ущемляются в правах. Единственное, что им недоступно, это пополнение и перевод средств с карт. А также их привязка.

Валидация личности для проведения SWIFT-платежей является обязательной процедурой во всех финансовых онлайн-сервисах.

Инструменты для бизнеса

Payeer предоставляет платежный функционал не только обычным юзерам. Сервис реализовал инструменты для коммерческих ресурсов и бизнесменов:

- Payeer Merchant – мультивалютное средство приема платежей на сайте. Подходит для работы не только на постсоветском пространстве, но и за рубежом.

- Массовые платежи – инструмент для осуществления массовых переводов. Базируется на нативном API, который предоставляет платежная система.

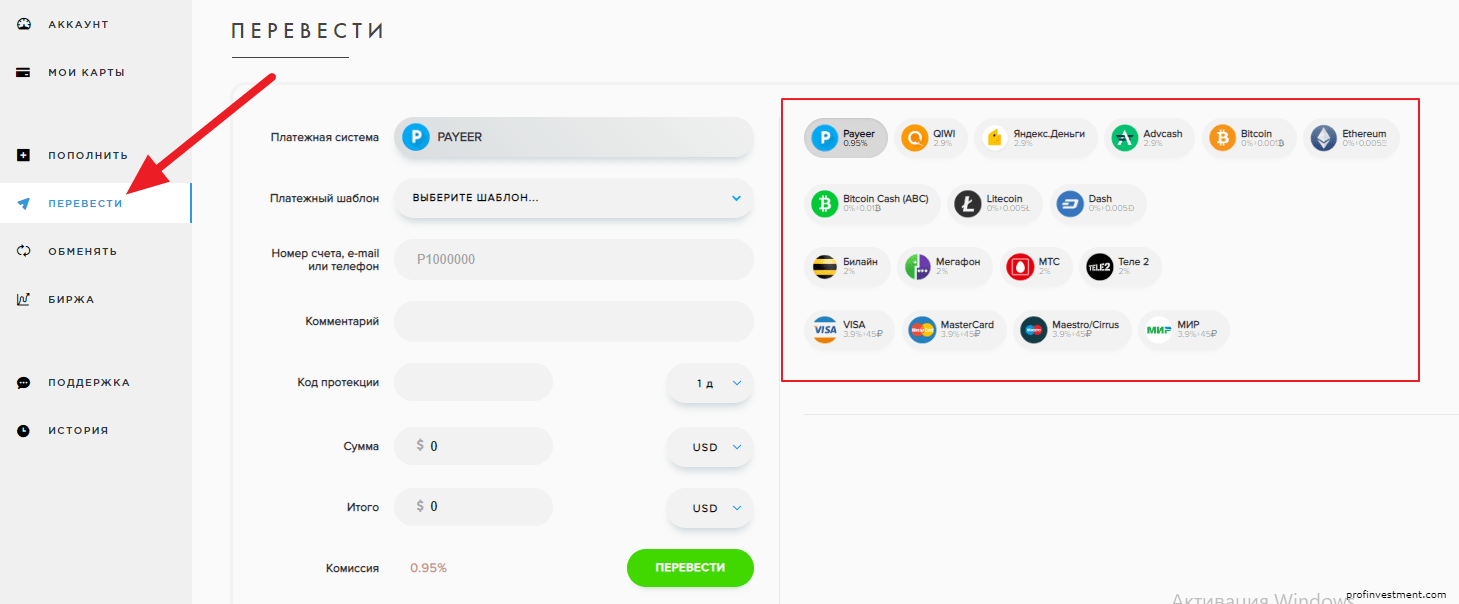

А теперь пройдемся по комиссиям Payeer за финансовые операции:

- Международные переводы между пользователями обходятся почти бесплатно – только 0,95% при отправке средств.

- Обменные операции между внутренними кошельками облагаются комиссией в 2%

- Пополнение и снятие средств обходится пользователям в 3-5% (в зависимости от используемой сторонней платежной системы).

Дешевле всего обходятся операции вывода.

Кроме этого Payeer снимает комиссию за использование некоторых опций безопасности:

- За SMS.

- За восстановление пароля – только в том случае, если в настройках пользовательского аккаунта отключено автоматическое восстановление.

Как заработать?

Несколько слов о выгодной партнерской программе.

Каждый пользователь платежной системы может получать дополнительный доход от привлечения «себе подобных». Сервис запустил многоуровневую реферальную программу. По ее условиям партнерам достается до 25% от дохода Payeer.com.

Но недавно платежка увеличила партнерские отчисления до 40%. Их значение зависит от объемов средств, которые потратили привлеченные вами пользователи.

Текущий партнерский процент отображается в разделе «Мои рефералы». Первоначальное значение составляет 10%.

Партнерская программа состоит из пяти уровней. Схема распределения профита между рефералами:

Более подробно ознакомиться с условиями ПП Payer можно, перейдя по этой ссылке.

Для привлечения пользователей система электронных платежей предоставляет текстовые ссылки, обычные и анимированные баннеры.

Отзыв и выводы

Не зная, можно пройти мимо Payeer. С виду этот кошелек ничем не отличается от остальных. Даже не так «натерт до блеска» рекламными кампаниями, поэтому и выглядит немного тусклее. А на самом деле Payeer – это мультивалютная система, в которой реализован инструментарий и для обычных пользователей, и для бизнеса. При этом в кошелек удобно «ложатся» не только фиаты, но и криптовалюты. Поэтому альтернатив пока не видно даже за горизонтом!

отзывы, создание регистрация кошелька, недостатки, карта

Payeer — международная анонимная платежная система, которая позволяет быстро, конфиденциально вывести, перевести, обменять электронные деньги. Меняет любые фиантые деньги и криптовалюты с помощью собственной криптовалютной биржи. В этой статье мы с вами разберем как открыть кошелек пэер, пополнить его, перевести с него деньги, обменять деньги, зарегистрироваться и пройти идентификацию личности (верификация кошелька) и настроить в кошельке защиту, все слабые и сильные стороны системы Payeer. приступим же.

приступим же.Добрый день посетители блог о инвестициях и заработке в интернете 7milliondollars.com. Сегодня мы с вами детально рассмотрим электронную платежную систему Payeer или Пеер.

Payeer — быстрая и надежная анонимная международная платежная система, используемая как для приема, так и для отправки платежей. Возможна работа в системе даже без аккаунта (вам на ваш телефон или емэйл могут отправить деньги и вы о этом узнаете посредством получения сообщения от системы с логином и паролем.)

Обзор платежной системы

Официальный сайт САЙТ (кликабельно)

Платежная система Пэйер — юридическое лицо Payeer Ltd было зарегистрировано в 2012 году, в том же году получена лицензия в качестве провайдера осуществления финансовых транзакций и платежей.

К слову можно так же найти и другую лицензию, выданной юридическому лицу Payeer Corp в 2010 году NGB № 0022-9004, соответственно можно предположить что система в тот период и зародилась.

Сегодня основная европейская лицензия польская — Комиссия по финансовому надзору (VFSC) Лицензия #15068 от 16. 05.2019 в соответствии с Законом о лицензировании финансовых организаций. Банк Миллениум, Польша, Варшава

05.2019 в соответствии с Законом о лицензировании финансовых организаций. Банк Миллениум, Польша, Варшава

У компании есть множество офисов и представительств, Москве, в грузинской столице Тбилиси находится головной офис, в Бритации — город Абердин.

Сайт компании доступен на нескольких языка — английском, русском, китайском, испанском, французском, внутри кошелька доступны только русский и английский

Payeer на русском может произносится как пэер, пэйер, пеер, сути не меняет, поисковик и люди вас все равно поймут.

Пэйер удобная система, аналог Perfect Money, но более прогрессивный, т.к. задумка кошелька — легкая кооперация и прием любых электронных платежей на любых сайтах, плюс легкое управление всеми этими платежами из одного центра. Задумка безусловно хорошая и благородная, к которой кошелек постепенно и достигает. Так же в этом кошельке есть и свое мобильное приложение, как в Google Play Market, так и в App Store.

Революционная в свое время фишка Payeer это возможность отправлять деньги человеку, у которого нет аккаунта в системе, нужно лишь знать его телефон или электронный ящик, и отправив ему по этим данным транш, он получит сообщение с коодинатами личного кабинет — логином и паролем, зайдя на который он сможет воспользоваться переведенными ему деньгами.

Денежные переводы в пеер осуществляются когда пройдена процедура верификации:

- есть адрес электронной почты

- номер телефона

- номер счета получателя перевода

В кошельке так же есть реферальная система, 6-ти уровневая и довольно интересная по своей структуре.

Системой можно пользоваться без верификации своего аккаунта, однако рекомендую все же пройти проверку, т.к. в случае если вашим аккаунтом завладеют злоумышленники или вы потеряете к нему доступ, восстановить верифицированный будет намного реальнее и проще.

В 2015 году Payeer выпустила собственную пластиковую карту от MasterCard International. К сожалению карта должно не просуществовала и вскоре эмиссию их прекратили, а выпущенные карты были заблокированы. Реальные причины закрытия обслуживания пластиковых карт не разглашают, но для многих это было хороши инструментом в финансовых операциях.

В 2018 году Пэер запустил собственную криптовалютную биржу, которая доступна только зарегистрированным пользователям из личного кабинета. (о ней будет позже)

(о ней будет позже)

В системе сегодня более 12 млн пользователей и каждый день регистрируется более 10 тыс новых участников. Что говорит о положительной динамике развития системы.

плюсы минусы кошелька

Плюсы

Бесплатная, анонимная, быстрая регистрация

Мгновенное отправление и получение денег

Много языков

Есть приложения для мобильных устройств

Кошелек доступен для регистрации почти во всем мире

Хороша система безопасности

6-ти уровневая партнерская система

Может отправлять и получать деньги без верефикации

Хорошие лимиты для неверифицированных пользователей — 2 тыс дол в сутки!

есть собственная криптовалютная биржа

Есть внутренний чат с пользователями, для общения и решения проблем

Быстрый обмен валют внутри кошелька

есть криптоваютые кошельки — 7 валют (BHC, ETH, BCH, LTC, DASH, USDT, XRP)

Фиатные кошельки — 3 валюты (USD, RUB, EUR)

Пополнение без комиссии

Большой выбор вывода денег с кошелька

Анонимность кошелька -владельца и содержимого

Минусы

Транзакции необратимы — отправил и откатить невозможно

Прекращен выпуск пластиковых карт

Конкретно не известно кто создатель этой платежной системы

Комиссии на вывод с кошелька от 0.

Комиссия на обмен внутри кошелька 2%

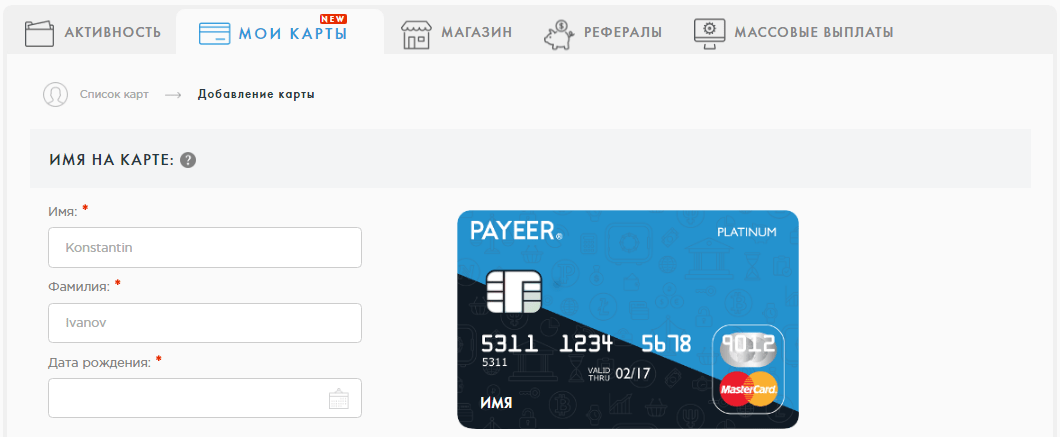

Регистрация кошелька

Регистрация нового кошелька в системе Payeer одна из самых простых, любая конпка на сайте вас так или иначе приведет к регистрации нового кошелька, начнем же найтиде на кнопку «Создать аккаунт«

| Создание нового электронного кошелька в системе Payeer |

Вас перенаправит на страничку создания нового аккаунта

В поле «Ваш e-Mail» необходимо будет ввести адрес вашего электронного ящика, В поле «Код» вводите капчу и жмете «Создать аккаунт«.

На электронный адрес который вы указали система пришлет код подтверждени

Статья в доработке

Часто задаваемые вопросы

Каждая из перечисленных платежных систем имеет свои преимущества, свои особенности. Давайте кратко ознакомимся с ними, возможно, это поможет Вам выбрать для себя наиболее удобный вариант.

Payeer

Payeer — международная электронная платёжная система, работающая по международной финансовой лицензии PSP.

Платежи осуществляются с использованием имени аккаунта и пароля, а также подтверждения входа с помощью электронной почты. Для регистрации необходимым условием является наличие электронной почты. При регистрации выдается специальный MasterPIN, который необходимо использовать для ряда операций, включая операции по выводу денежных средств из системы.

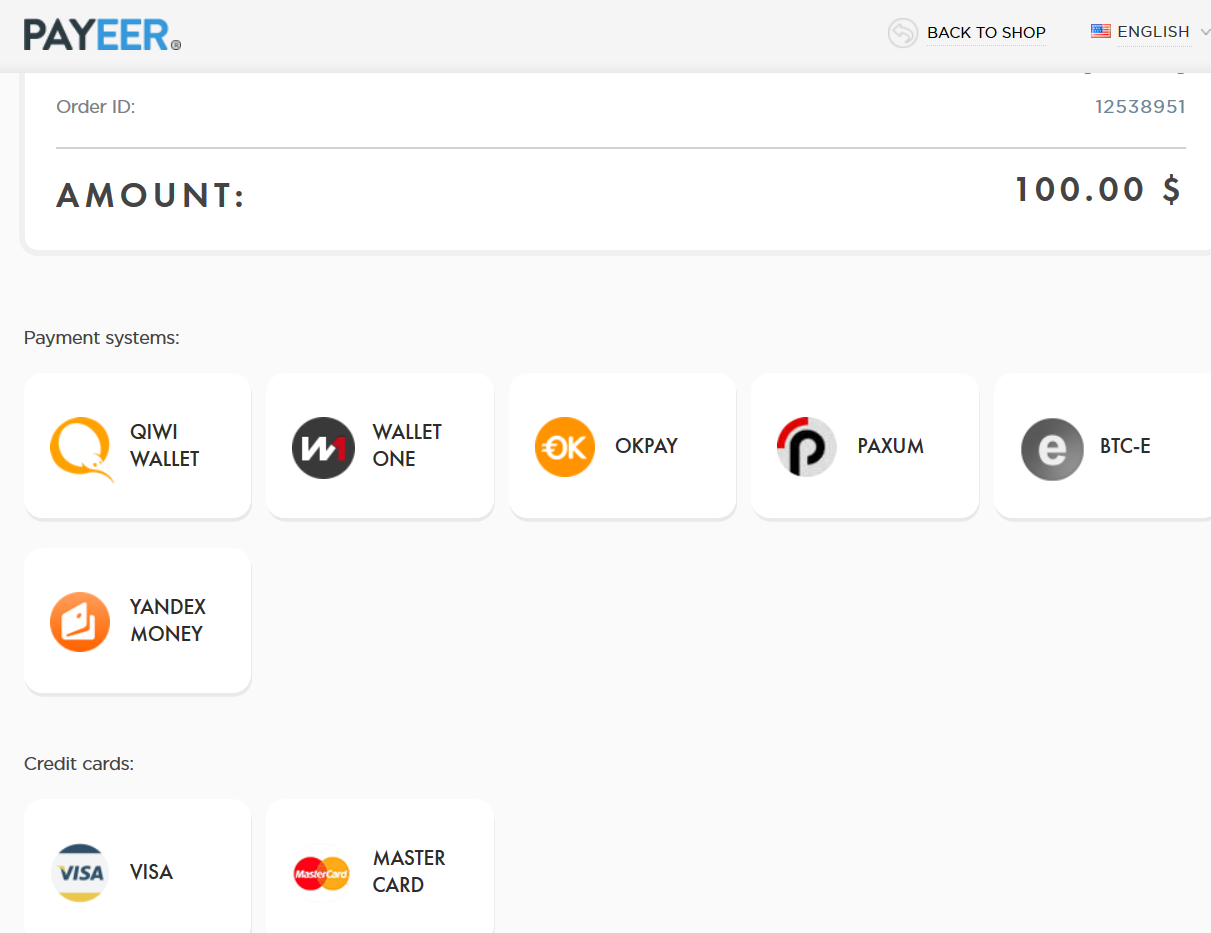

С помощью платёжной системы Payeer возможна оплата услуг на веб-сайтах, проведение международных переводов онлайн в большинство стран мира, прием платежей различными способами, автоматический обмен валют.

Внутри Payeer функционирует онлайн-обменник, который дает возможность обменять денежные знаки разных электронных платёжных систем без регистрации. Реализована функция массовых платежей и переводов, в частности, на банковские карты VISA/MasterCard по всему миру, на банковские счета по SWIFT, а также на разные кошельки ЭПС.

Доступна опция заказа и использования пластиковой карты MasterCard сервиса, которая позволяет конвертировать средства из кошельков Payeer в наличные.

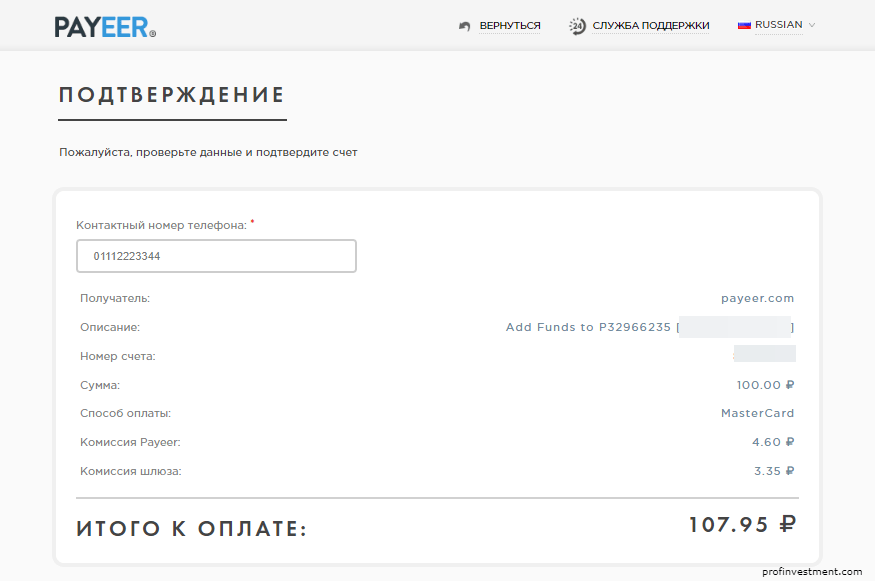

На международные переводы комиссия составляет 0% (отправка) и 0,95% (получение), также есть возможность выбора, кто оплачивает комиссию. Валютный обмен внутри системы проводится под 2% комиссии. Ввод средств в систему возможен без комиссии, а вывод колеблется в диапазоне 2,5-5 %, в зависимости от способа вывода.

Advanced Cash

Advanced Cash – это универсальная платежная система, основанная в 2014 году, в которой каждый может бесплатно создать мультивалютный электронный кошелек, выгодно вводить и выводить различную электронную валюту, производить обмены и делать быстрые денежные переводы по всему миру.

AdvCash – это оффшорная платежная система, которая сотрудничает с MasterCard. У каждого пользователя есть возможность из любой точки планеты заказать себе пластиковую именную оффшорную карту (в долларах или евро; выпускает банк в Англии; приходит по почте на указанный Вами адрес), с которой Вы сможете проводить покупки и выводить валюту в банкоматах по всему миру (где принимаются карты MasterCard).

Сразу же после регистрации в AdvCash у Вас есть возможность пополнять счет, принимать и отправлять переводы, но если Вам необходимо будет заказать карту (правила в системе могут меняться) или проводить операции на большие суммы и часто, то потребуется пройти верификацию (без верификации лимит на денежные операции 2500 долларов в месяц). Верификация в AdvCash простая и не занимает много времени.

Из преимуществ этой платежной системы можно выделить следующие:

— отсутствие комиссии на внутренние переводы в системе;

— высокая безопасность. Можно включить двухэтапную авторизацию на сайте;

— низкие комиссии за ввод и вывод средств на самые популярные платежные системы, а также на банковские карты разных банков и переводы SWIFT;

— снятие денег в другой валюте (не в той, что на карте) с оффшорной карты Advanced Cash происходит с конвертацией по курсу системы MasterCard, что достаточно выгодно для многих пользователей в разных странах;

— удобный ввод и вывод личных средств на банковские карты, платежные системы (Payeer, Bitcoin, Yandex Money, Paxum, Perfect Money и др. ) и многие популярные обменники и др.

) и многие популярные обменники и др.

Каждый зарегистрированный пользователь в платежной системе AdvCash может принять участие в реферальной программе и зарабатывать на комиссии платежной системе на привлеченных пользователях по своей реферальной ссылке.

Perfect Money

Perfect Money — электронная платёжная система для безналичных расчётов в Интернете, созданная в 2007 году. Юридически система принадлежит Perfect Money Finance Corp., зарегистрированная в Панаме, штаб-квартира и операционное обслуживание — в Цюрихе.

Возможности:

— перевод денежных средств между пользователями;

— прием платежей на своем сайте;

— оплата товаров и услуг в Интернете;

— покупка bitcoin, золота, долларов США и евро.

Виды счетов:

— эквивалент доллару США, вида U1234567;

— эквивалент евро, вида E1234567;

— эквивалент золоту (в пересчете на тройскую унцию), вида G1234567;

— эквивалент биткоину, вида B12345678.

Все виды счетов можно обменять в аккаунте пользователя по рыночному курсу.

Все настройки безопасности управляются из аккаунта пользователя. Проверка подлинности пользователя — при изменении IP-адреса входа в систему, Perfect Money отправляет сообщение на e-mail с PIN-кодом для подтверждения изменения. SMS авторизация — данная система используется в целях создания логической связи между аккаунтом пользователя и номером его мобильного телефона, на который для идентификации реального владельца счета высылается код подтверждения. SMS-авторизация представляет собой самый совершенный и надежный способ защиты пользователя от несанкционированного входа в аккаунт (взлома), поскольку время, затрачиваемое на всю операцию обмена кодом и ввода его в аккаунт, является критично малым и недостаточным для взлома. Кодовая карта — применение данного инструмента основано на обеспечении пользователя картой с графическим изображением кода, высылаемой на адрес электронной почты. Для подтверждения транзакции система высылает запрос пользователю о выдаче в случайном порядке определенного кода с данной карточки.

Особенности:

— пользователь может создать до 6 дополнительных счетов (кошельков) в своем аккаунте на различные эквиваленты;

— пользователь может создать субаккаунт с отдельным логином и паролем. Субаккаунт ограничен по функционалу — с него можно только переводить и принимать электронные деньги, при этом субаккаунт возможно пополнить с основного счета без комиссии;

— пользователь может создать собственный e-Vaucher (электронный ваучер) в денежном эквиваленте, активировав который, фактически можно произвести перечисление средств. Данные e-Vaucher можно передать любым удобным способом (ICQ, e-mail, SMS и т. п.).

Capitalist

Capitalist — удобная система интернет-расчетов, позволяющая принимать и отправлять платежи различными способами без открытия счета в платежных системах. Наличие единого счета в Capitalist дает возможность осуществлять платежи на электронные кошельки, банковские счета, пластиковые карты и счета Bitcoin. Также можно быстро и безопасно выводить средства на карты Capitalist Visa, оплачивать услуги и производить взаиморасчеты с партнерами.

Способы пополнения счета: Яндекс.Деньги, Qiwi, Bitcoin, EPESE, Ecoin, AdvCash, с ряда банков, международный банковский перевод (USD, EUR), наличными через партнеров Capitalist.

Отправка платежей: WebMoney, Яндекс.Деньги, PayPal, Bitcoin, EPESE, Paxum, OkPay, MoneyMail, RBK Money, Деньги Mail.Ru, Карты Альфа-Банк, Банк Финам, Международные банковские переводы (USD, EUR), на счета Билайн, МТС, Мегафон, Payeer, PerfectMoney, Privat24, Qiwi и многое другое с помощью партнеров Capitalist.

Capitalist Prepaid Visa — универсальная карта Visa для снятия наличных и безналичной оплаты товаров и услуг, как в сети Интернет, так и в режиме реального времени.

Преимущества карты: бесплатная доставка и выпуск карты, минимальный набор документов для получения карты, снятие наличных в банкоматах по всему миру в удобной валюте за $1.99, экспресс доставка курьером за 4 дня.

Возможности карты: оплата покупок в online магазинах и POS-терминалах – без комиссии, доступ к личным средствам и выписке по карте в режиме online, пополнение карты всего $0. 99, дневной лимит на снятие — $5000, максимальная сумма суточного пополнения – $20000.

99, дневной лимит на снятие — $5000, максимальная сумма суточного пополнения – $20000.

Широкие возможности для бизнеса: пополнение счета банковским переводом — без комиссии, бесплатные переводы внутри системы и минимальные тарифы на внешние платежи, автоматизация выплат с помощью API, массовые выплаты единым CSV батчем, надежная система защиты аккаунтов, реферальная программа.

Здесь перечислена лишь малая часть информация о платежных системах. Отзывы о них Вы можете узнать на различных форумах, также в сети есть ряд статей, посвященных каждой из них. Выбор всегда остается за Вами.

Перевод с карты Visa на Payeer: Экономика: Облгазета

Перевод и конвертация денежных единиц из одной платежной системы в другую – очень простая процедура, все сервисы прекрасно взаимодействуют между собой.

Банковская карта Виза – что это?

Карты банков уверенно вошли в повседневную жизнь каждого человека и заняли там важное место. И уже некоторые сделки, без наличия карт невозможно осуществить. Карты сегодня есть почти у каждого человека, так как оформить ее легко, а использовать очень удобно.

Карты сегодня есть почти у каждого человека, так как оформить ее легко, а использовать очень удобно.

Карты отличаются по своей функциональности, типу и виду (кредитные или дебетовые). Есть такие разновидности карт — Electron, Classic, Gold, а также Platinum, Infinite и Virtual. Для защиты от мошенников и аферистов на картах нанесены голограммы.

Стоит отметить преимущества карт Visa/MasterCard:

- доступность;

- легкость в оформлении и простота в использовании;

- контроль и отчет по расходам;

- можно носить с собой большие суммы денег;

- проведение переводов между картами;

- круглосуточный доступ к деньгам независимо от вашего местонахождения;

- защита от мошенников и воров.

На картах можно хранить различные виды валют – рубли, доллары, гривны, евро. Более подробную информацию о картах Visa/MasterCard USD можно прочесть, перейдя по ссылке тематического ресурса.

Большая часть кредиток на данный момент имеет на лицевой части 16 цифр. Начальные шесть цифр номера карты означают идентификационный номер эмитента. Также зачастую – номер кредитной карты Виза начинается с 4, MasterCard — с цифр в периоде от 51 до 55. Числа от 7 и до 15 обозначают персональный номер владельца счета самой карты. А последняя цифра — специальный номер, так называемая контрольная сумма, которая используется для подтверждения, что карта является действительной.

Начальные шесть цифр номера карты означают идентификационный номер эмитента. Также зачастую – номер кредитной карты Виза начинается с 4, MasterCard — с цифр в периоде от 51 до 55. Числа от 7 и до 15 обозначают персональный номер владельца счета самой карты. А последняя цифра — специальный номер, так называемая контрольная сумма, которая используется для подтверждения, что карта является действительной.

Платежный сервис Payeer – что это?

Данная площадка еще относительно молода — запущена в 2012 году, Центральный офис разместился в Тбилиси. Остальные офисы размещены в других крупных городах земного шара.

Чтобы стать клиентом сервиса, необходимо пройти процедуру регистрации, для этого не потребуется подтверждать электронный ящик – автоматически вас переместят в учетную запись. После регистрации откроется доступ к немалому набору функций сервиса, например:

- отсутствие идентификации клиента;

- анонимная работа с кошельками;

- перевод деньги по всему миру;

- вывод денег на банковскую карточку;

- обмен виртуальной валюты в обменниках;

- использование в одном кошельке одновременно и других платежных ресурсов;

- обналичивание средств электронного кошелька.

В сервисе нет лимитов на внутренние переводы, также отличительной чертой сервиса являются достаточно умеренные тарифы. Payeer является международным ресурсом, для него не существует территориальных границ.

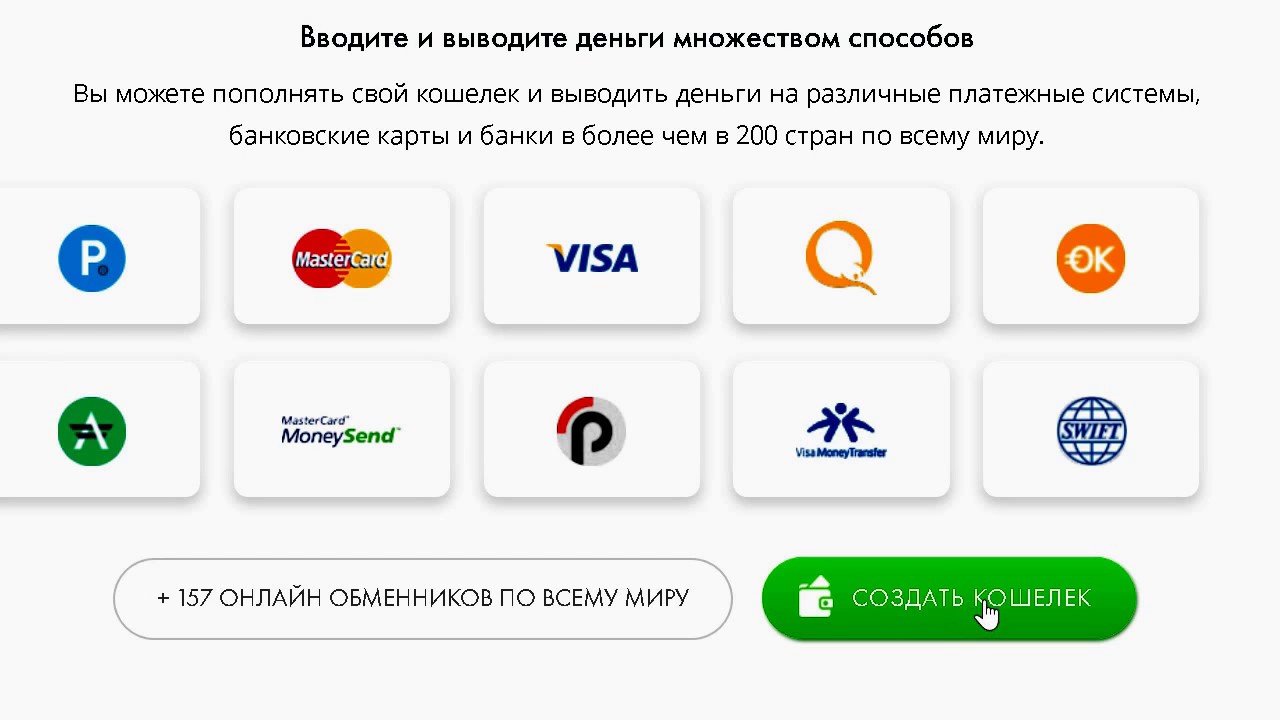

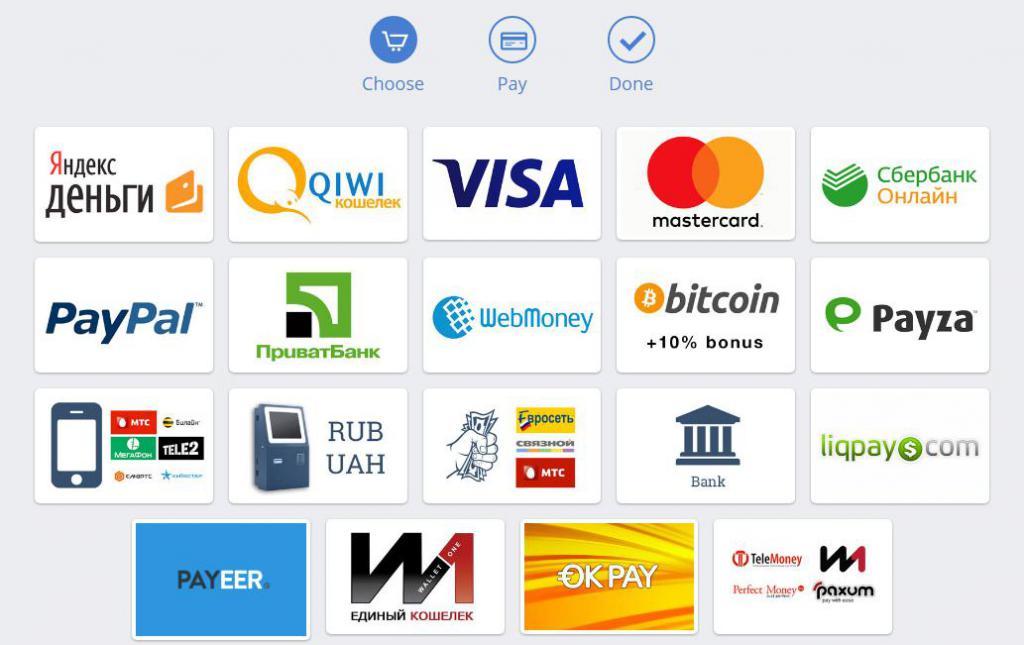

Ввод средств на счет аккаунта можно проделать 150 вариантами — практически любым известным методом. Такой выбор предлагает только серьезный платежный ресурс. Вывод денежных единиц происходит с нулевой комиссией.

В случае утери или забывания пароля, его можно просто восстановить с помощью почтового ящика. Система защиты 100% надежна и проста.

Для защиты от мошенничества создана система кодирования и деньги поступают к получателю только через ввод кодов.

Процедура перевода финансов с карты Visa на Payeer

Выгодно перевести деньги с карты Виза на Payeer можно, воспользовавшись виртуальными пунктами обмена.

Перевод с карты Visa на Payeer всегда можно осуществить на различных платежных площадках в Интернете. Ресурс, для удобства посетителей, сформировал в виде таблицы список обменников, через которые можно поменять долларовую банковскую карту Visa/MasterCard USD на Пейер доллары на максимально выгодных условиях.

При выборе подходящего пункта, обязательно изучайте запасы валюты. Все обменники ресурса обязательно проходят максимальную проверку, потому что они безопасны. Также каждый из пунктов имеет достойный валютный запас, уровень BL и имеет богатый опыт деятельности в сфере конвертации электронной валюты.

При использовании сервиса новым пользователям рекомендовано пройти видеообучение, где пошагово расписаны функции и все возможности сайта. Во вкладке FAQ представлена инструкция по использованию рассматриваемого сервиса.

Подбор выгодных обменных сервисов нужно проводить на bestchange.ru, тут представлены наиболее выгодные предложения. На ресурсе представлены сведения по различным пунктам обмена, работающим в автоматическом и ручном режиме функционирования. В сводных таблицах и графиках описана информация о курсах и запасах пунктов. Информация круглосуточно обновляется (периодичность обновления — 5 секунд), это дает достоверные сведения об оптимальных курсах обмена. Все это помогает найти подходящий обменник.![]()

Для получения выгоды от использования возможностей ресурса каждый день всем активным пользователям начисляются совершенно бесплатные бонусы, представленные в WMR. Необходимо заполнить специальную форму-анкету на данном сайте и прописать свой WMR-кошелек.

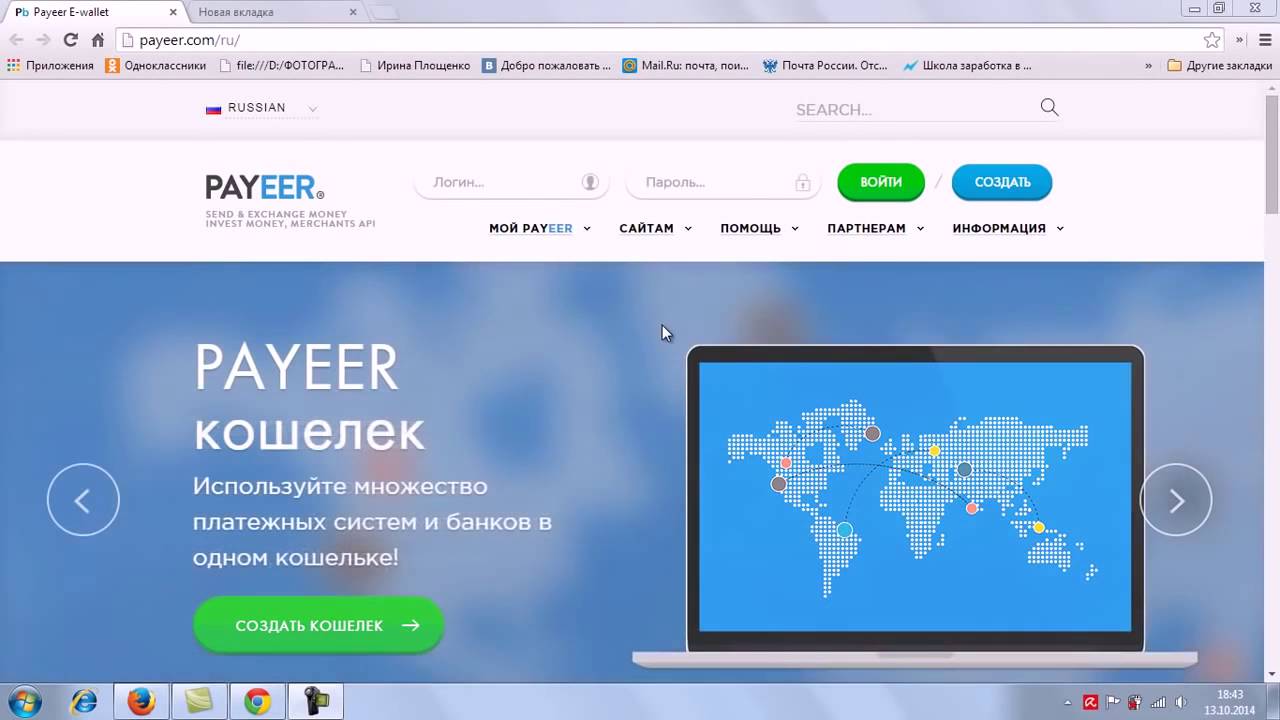

Payeer — обзор и регистрация Пайер кошелька в платежной системе

- 52241

- 4 года назад

В настоящее время очень активно используются различные безналичные способы оплаты, облегчающие жизнь современному обществу благодаря экономии времени и ряду иных полезных преимуществ. В этой публикации будет уделено внимание одной из известных платежных систем Payeer, а конкретнее, как зарегистрироваться в ней, пройти идентификацию личности (верификацию), настроить защищенный аккаунт, и дополнительно ниже будут перечислены положительные и отрицательные стороны использования Пайер кошелька.

Оглавление:

- Обзор.

- Регистрация Payeer кошелька.

- Верификация или персонализация Payeer.

- Настройка безопасности.

- Тарификация, пополнение и снятие средств.

- О плюсах и минусах.

- Заключение.

Обзор платежной системы Payeer

Сегодня Пайер – это одновременно система по осуществлению платежей и служба по сбору средств, поступающих онлайн на счета продавца, с дальнейшей их передачей на единый счет. Она дает возможность проводить платежи по банковским картам, например, Виза, МастерКард или через электронные кошельки. Благодаря этому упорядочиваются взаиморасчеты в электронном формате, легализуются денежные обороты. Основным преимуществом, которое делает ее оппонентом Perfect Money, является то, что при ее использовании можно оставаться анонимным, то есть Payeer — оффшорная платежная система.

Официальный сайт https://payeer.com доступен на нескольких языках для русскоязычных, англоговорящих, французов, грузинов и испанцев.

Определенная форма написания платежки на русском языке отсутствует, поэтому чаще всего пишется: Пайер, Паер или Паеер. Но в любом случае поисковик выдаст Вам то, что искали.

Но в любом случае поисковик выдаст Вам то, что искали.

Распространенная в общедоступной форме информация позволяет нам провести обзор платежной системы Payeer. Сегодня компания имеет несколько офисов и представительств, расположенных по всему миру, например:

- В грузинской столице Тбилиси находится головной офис;

- Представительство для работы с россиянами находится в Москве;

- В Великобритании офис расположился в городе Абердин.

Регистрация фирмы Payeer Ltd, в качестве юридического лица, датирована 2012 г., тогда же получена Лицензия на осуществлении деятельности в качестве провайдера по осуществлению платежей.

Сайт компании разместил информацию еще об одной лицензии, выданной ранее фирме Payeer Corp в 2010 г. NGB № 0022-9004. Это дает основание предположить, что зародилась платежная система в 2010 г.

У компании выделен номер телефона для бесплатной горячей линии: 8 (800) 333 — 53 – 62.

Во всех популярных социальных сетях имеются аккаунт и группы для постоянного контакта с клиентами и желающими получить услуги.

Денежные переводы в международной системе платежей Payeer осуществляются, когда пройдена процедура регистрации:

- с указанием адреса электронной почты;

- номера телефона;

- номера счета получателя перевода.

Но также в системе Payeer есть возможность отправлять деньги даже без регистрации. Незарегистрированный отправитель пересылает денежные средства, а к получателю они поступают по сгенерированному паролю и автоматически открытому счету. Получив на свой телефон или электронную почту номер счета и пароли кошелька Пайер, получатель с их помощью попадает в личный кабинет и оттуда выводит заработанные деньги. Способ вывода выбирается на усмотрение, какой удобнее.

Постоянным пользователям начисляются бонусы за привлечение новых клиентов. Заинтересованность в Пайере поддерживается партнерской программой, имеющей 6 уровней. Реферер получает доход в зависимости от общего дохода системы.

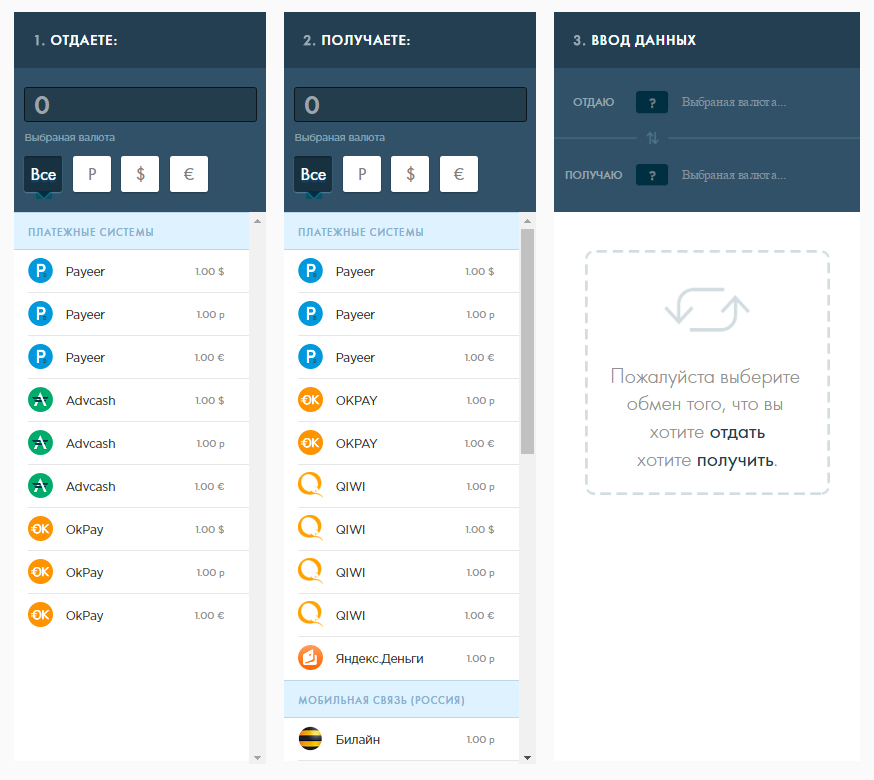

Если Вас интересует обмен валюты, то здесь обменник работает со 150 различными платежками. И воспользоваться этим можно без прохождения процедуры регистрации. Это можно назвать индивидуальной особенностью Пайера.

И воспользоваться этим можно без прохождения процедуры регистрации. Это можно назвать индивидуальной особенностью Пайера.

В личном кабинете пользователь с 2015 г. может заказать именную карту MasterCard от Payeer, которую выпускает банк Великобритании. Приобретая данную банковскую карточку, клиент получает неоспоримые преимущества:

- комиссия за обслуживание или обналичивание отсутствует;

- не требуется подавать декларации в налоговые органы;

- вся информация о клиентах строго конфиденциальна и не разглашается.

Многие интернет-предприниматели пользуются платежной системой Пайер, потому что функционал удобен и разнообразен, а также сохраняется полная конфиденциальность.

Регистрация Payeer кошелька

Для Вашего удобства в первую очередь стоит настроить сайт на русский язык. Затем нажать «Персональный» аккаунт и создать кошелек.

Далее потребуется указать свой действующий e-mail, чтобы не пропустить важные сообщения. Определиться с паролем безопасности, поставить галочку о согласии, иначе не пропустит, и продолжить.

Определиться с паролем безопасности, поставить галочку о согласии, иначе не пропустит, и продолжить.

В это время на указанный электронный ящик приходит код, который необходимо проставить в открывшемся окошке. А после открывается новое окно с настройками паролей. Для перекрытия доступа посторонних личностей и злоумышленников в Ваш аккаунт следует придумать сложный пароль, секретное слово обязательно на латинице. Имя аккаунта не нужно придумывать, оно сформируется автоматом. Нельзя ни в коем случае терять пароль и секретный код, потому что без них не восстановить утраченный доступ. После этого нужно приступить к следующему пункту – переходу в личный кабинет.

Высвечивается окно, в котором указываются реквизиты, необходимые к сохранению. Не теряйте свои данные, это важно!

На этом регистрация завершена, и Вы получаете три счета:

- рубли;

- доллары;

- и евро.

Верификация или персонализация Payeer

Пользователи – физические лица имеют возможность создавать аккаунты зарегистрированные или прошедшие верификацию (REGISTERED/ VERIFIED).

Какой вариант предпочесть для себя каждый решает самостоятельно, при том, что разница между возможностями зарегистрированного и верифицированного аккаунта незначительна:

- Верификация повышает уровень доверия к пользователю;

- Лимит ввода и вывода денежных средств путем перевода возрастает.

Учитывая, что Пайер процедуру верификации по сравнению с другими аналогичными платежками упростил, пройти ее рекомендуется перед стартом работы.

Для этого нужно зайти в раздел настроек (иконка в виде шестеренки вверху экрана) и на вкладке «Профиль» зайти в персональный аккаунт. Указать данные нужно реальные, приложить сканы или фотографии документов:

- паспорта или водительского удостоверения;

- страницы паспорта с адресом прописки.

Служба безопасности оперативно проверит Ваши данные, в выходные и праздничные дни это займет больше времени. После проверки Вам придут вопросы, если такие возникли, или статус аккаунта автоматически перейдет на «VERIFIED» — верифицированный. Для полноценной работы не пожалейте времени и займитесь верификацией Payeer кошелька (здесь она называется «персонализация»).

Для полноценной работы не пожалейте времени и займитесь верификацией Payeer кошелька (здесь она называется «персонализация»).

Безопасность Пайер кошелька

Она настраивается в меню с перечнем настроек. Здесь изменяется пароль, телефон и другие контактные данные, ведь они могут пригодиться в дальнейшем для восстановления доступа.

Войдя в пункт «Авторизация» выбираем причины, по которым высылается системой код для входа в личный кабинет. Вариант «высылать всегда» наиболее безопасный. При любых изменениях в ваших данных будет высылаться код. То есть, если кто-то пытается или вошел в Ваш аккаунт, Вы будете уведомлены об этом.

Для подтверждения пройденной авторизации существуют несколько методов:

- при получении СМС-сообщения. Сообщение не бесплатное, поэтому не всем понравится, а также из-за неполадок связи оно может долго доставляться или не дойти совсем.

- через аккаунт в мессенджере Telegram, в котором указывается мобильный телефон. Но здесь есть пунктик, что Телеграм должен быть загружен на смартфон.

- подтверждение придет на e-mail адрес, рекомендуется пользоваться аутентификацией в два этапа, в том числе по СМС-сообщению.

Пунктом ниже выбирается способ, которым Вы будете уведомляться о поступающих платежах. Минимальный размер суммы лучше оставить по умолчанию.

Восстановление пароля настроить необходимо сразу, если обойдете этот пункт, при утере пароля за его восстановление придется платить комиссию 50$. В случае потери или кражи пароля, он восстанавливается через отправку уведомления по СМС, на электронную почту или через мессенджер Телеграм.

В самом низу странички безопасности аккаунта Пайер требуется включить или отключить Master Key – это код, который необходим для подтверждения каждого платежа. Он отправляется в начале регистрации, его нужно запомнить и скрывать от всех, он гарантирует защиту от снятия ваших денег со счета Payeer. Жмем кнопку «Подтвердить».

На этой же странице есть вкладка для изменения пароля. Опять же в целях защиты от несанкционированного доступа к вашим данным, его нужно обновлять с периодичностью раз в месяц.

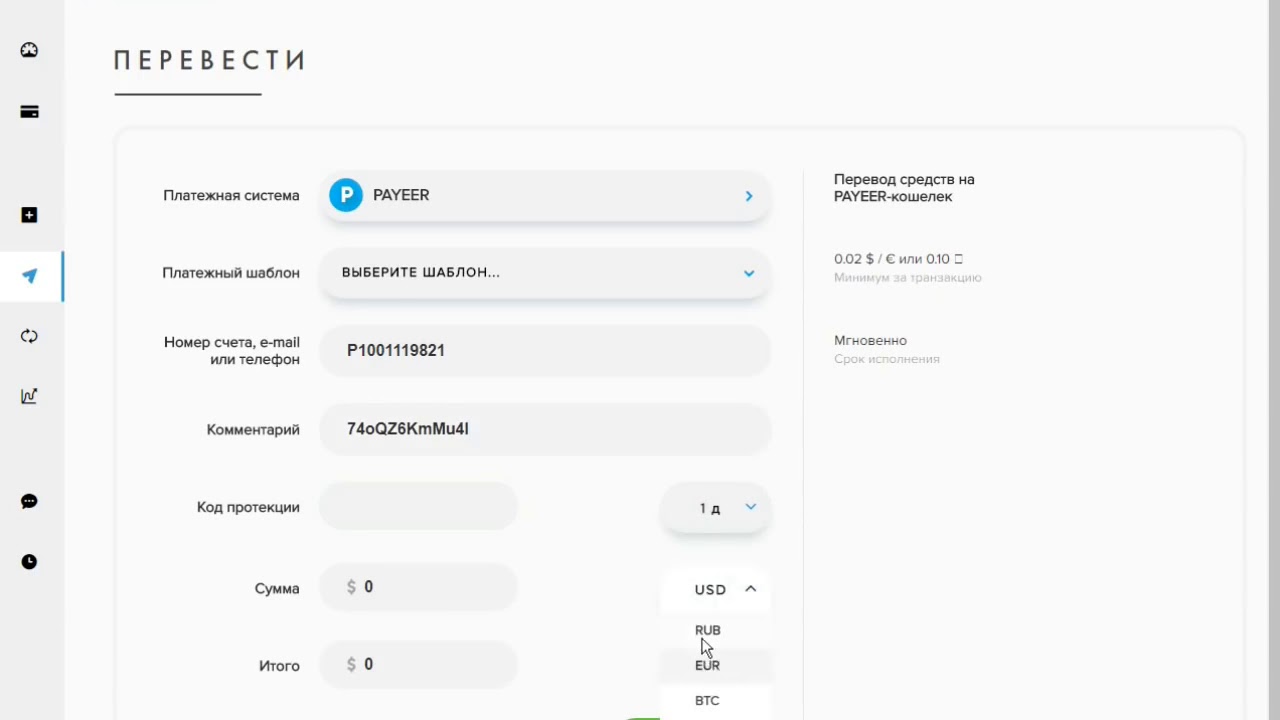

Тарифы на часто используемые операции

Все операции со средствами, кроме внесения денег, предусматривают комиссии:

Пополнить свой счет в любой валюте очень легко и быстро, для этого предусмотрено множество способов банковскими картами или электронными кошельками и пр. Все инструкции в процессе совершения перевода будут перед Вами на экране.

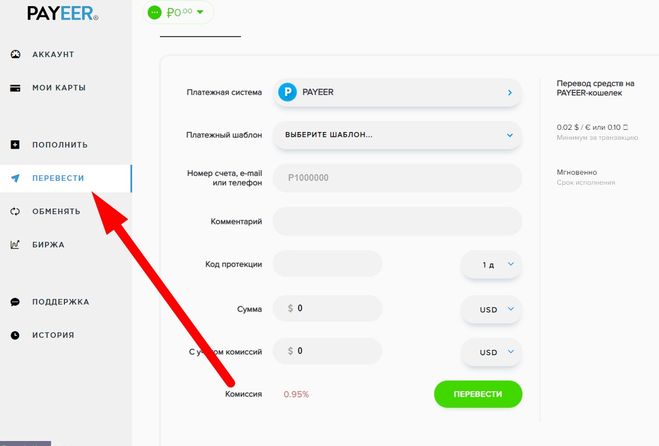

Вывести средства также просто в пункте «перевести», выбрать сумму и метод, которых предусмотрено множество. Стоит учесть, что поступление финансов на международные банковские карты не всегда осуществляется быстро, процесс может затянуться на несколько суток.

По всем совершенным транзакциям внутри Payeer можно получить отчеты. Например:

Дата операции: 19 Окт 2015 12:03

ID операции: 235845014

Тип операции: перевод

Статус: выполнена

Сумма списания: 11.70 $

Сумма получения: 11.50 $

Комиссия Payeer: 0.20 $

Аккаунт: P12851087

Плюсы и минусы

Как любой механизм, связанный с деньгами, Пайер имеет и положительные, и отрицательные характеристики. Каждый человек найдет для себя какие-то подходящие или же ненужные функции.

Каждый человек найдет для себя какие-то подходящие или же ненужные функции.

Преимущества Payeer:

- Анонимность пользователя;

- Возможность не уплачивать излишние налоги;

- Полноценный функционал по вводу и выводу денег, совершению платежей;

- Собственный пункт по обмену валюты;

- Приобретение банковских карт Пайера, которые дают свои привилегии;

- Партнерка с выгодными начислениями;

- Для полноценной работы не требуется регистрация.

Недостатки Payeer:

- По сравнению с некоторыми конкурентными системами комиссии на вывод и операции несколько завышены;

- Некоторым пользователям не нужен мессенджер в обычной жизни, а установка его для одной лишь системы платежей неудобна;

- Нельзя вернуть отправленные платежи;

- Не предусмотрена возможность создания кодовой карты вместо платежного ключа Master Key, платные СМС-уведомления.

Учитывая вышеизложенное, каждый для себя определит плюсы и минусы для дальнейшей работы с Пайер кошельком.

Заключения и рекомендации

Главной рекомендацией является настройка безопасности сразу при создании кошелька на платформе платежной системы. Грамотный подход к этому моменту поможет снизить риски и убережет ваши средства. Для сбережения электронных денег не храните большие суммы в кошельке. Не раскрывайте информацию о размере баланса Вашего счета в Payeer. Если планируется отъезд, любой перерыв в работе с электронным кошельком на длительный промежуток времени, выведите все деньги. Ознакомьтесь с политикой Пайера, со всеми правилами, опубликованными на сайте. Долго пустующий аккаунт с нулевой активностью через некоторое время подлежит удалению администраторами сайта. И обязательно периодически изменяйте пароли для входа в кошелек. Примите во внимание данные советы, желаем плодотворной успешной работы.

Видео в тему:

Кошелек Payeer для выгодного ввода и вывода российского рубля и евро на Binance

Кошелек Payeer для выгодного ввода и вывода российского рубля и евро на Binance

С 2019 года Binance активно добавляет новые способы для ввода и вывода фиатных средств.

Ранее мы уже публиковали гайд, в котором объясняли пошаговый процесс прямого ввода и вывода средств на карту через Payeer. В данной статье мы расскажем вам о том, как вы можете использовать электронный кошелек Payeer для пополнения и вывода средств на Binance с одними из самых низких комиссий.

Вы можете использовать электронный кошелек Payeer для пополнения и вывода денежных средств в рублях (RUB) и евро (EUR). В таблице представлены лимиты:

RUB | EUR | |

Ввод (за одну транзакцию) | 70,000,000 | 800,000 |

Вывод (за одну транзакцию) | 8,000,000 | 100,000 |

Ввод (в день) | 200,000,000 | 2,500,000 |

Вывод (в день) | 18,000,000 | 250,000 |

Отметим, что комиссия за ввод средств на Binance через кошелек Payeer составляет 0,5%, а за вывод 0%.

Способы (+ комиссии) пополнения кошелька Payeer фиатными валютами:

Отметим, что пополнение наличными средствами является одним из самых доступных вариантов пополнения кошелька Payeer

Способы (+ комиссии) для вывода с кошелька Payeer:

Итак, начнем с рассмотрения процесса ввода средств через аккаунт Payeer.

Для начала нам потребуется создать кошелек и пройти верификацию на Payeer (необходимо подтвердить дату рождения и адрес, а также загрузить скан паспорта) и пройти верификацию личности (KYC) на Binance. Подробная информация о том, как пройти KYC на Binance, представлена здесь (p.s. проходить верификацию потребуется всего один раз).

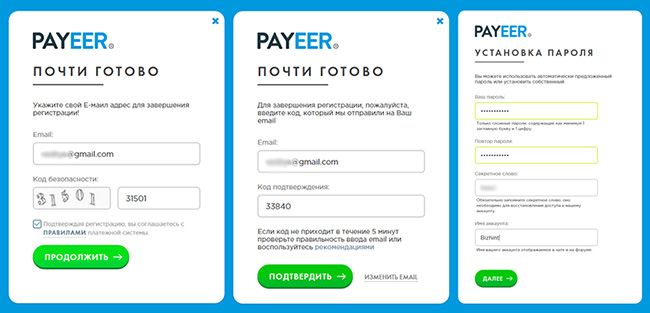

Итак, для создания кошелька Payeer:

1) Переходим на сайт Payeer и нажимаем на «Создать аккаунт»:

2) Вводим свой email, код с картинки и нажимаем на «Создать аккаунт»:

3) Вводим код подтверждения, отправленный на почту и завершаем создание аккаунта:

4) Устанавливаем пароль, придумываем секретное слово и имя аккаунта:

5) На следующем шаге нам потребуется ввести имя, фамилию и страну проживания, после чего нажать «Готово»:

6) Далее, после создания кошелька Payeer, на финальном шаге потребуется пройти верификацию аккаунта. Для этого из раскрывающегося списка под номером счета переходим во вкладку «Идентификация»:

Для этого из раскрывающегося списка под номером счета переходим во вкладку «Идентификация»:

7) В графе «Профиль» выбираем тип аккаунта, вводим ФИО, дату рождения, выбираем страну, указываем адрес проживания (по прописке) и загружаем документ, который подтверждает: а) вашу личность и б) адрес проживания; после чего отправляем данные на проверку (в среднем проверка информации занимает около часа):

8) Теперь, после успешного прохождения верификации на Payeer, нам необходимо пополнить баланс кошелька Payeer рублями, выбрав любой из доступных способов:

Как мы уже отмечали ранее — пополнение наличными средствами является одним из самых выгодных способов пополнения кошелька Payeer.

После успешного пополнения баланса кошелька Payeer, мы можем пополнить баланс аккаунта Binance рублями через Payeer. Для этого:

1) Авторизовавшись на Binance, переходим во вкладку «Ввод RUB»:

Важно: убедитесь, что у вас выбран рубль (RUB) в качестве валюты по умолчанию в правом верхнем углу сайта

2) Выбираем «Баланс кошелька Payeer» в качестве способа оплаты и вводим сумму, на которую бы мы хотели пополнить баланс кошелька Binance:

3) На следующем шаге выберите «Payeer» в качестве метода оплаты:

4) Далее проверьте данные, подтвердите счет и оплату со счета Payeer (обращаем ваше внимание, что данные средства будут списаны с вашего кошелька Payeer):

5) После успешного пополнения баланса Binance вы увидите сообщение о том, что наша заявка на ввод средств была успешно отправлена:

Итак, рубли были успешно зачислены на баланс спотового кошелька Binance.

Теперь рассмотрим процесс вывода средств с Binance на кошелек Payeer на примере российского рубля.

1) Авторизовавшись на Binance, переходим в спотовый кошелек:

2) В списке доступных валют находим российский рубль (RUB) и нажимаем на «Вывод»:

3) Выбираем «Баланс счета Payeer» в качестве способа оплаты, вводим сумму, которую бы мы хотели вывести и нажимаем «Продолжить»:

4) Далее указываем Аккаунт Ewallet (Payeer ID, можно найти в правом верхнем углу в интерфейсе Payeer) и нажимаем «Отправить»:

5) Тщательно проверяем данные и подтверждаем вывод средств:

6) Вводим код подтверждения телефона, e-mail и код подтверждения Google 2FA, после чего подтверждаем вывод:

7) Готово! После успешной обработки платежа, мы увидим сообщение о том, что наш запрос на вывод средств был успешно отправлен:

Payeer в Украине, все комиссии Пеер, как получить пейер кошелек

Легко купить криптовалюту вам поможет Payeer

Наверное, сегодня уже почти никто из жителей мегаполисов не вспомнит, каково это: сделать заказ товара по каталогу, а затем оплачивать его почтовым переводом в момент получения. Интернет настолько упростил и усовершенствовал нашу жизнь, что пропала необходимость посещать библиотеки в поисках нужной информации. Можно не выходить из дома даже для того, чтобы купить продукты. Более того, не нужно идти в банк или отделение сберкассы для оплаты покупок. Электронные деньги сделали все эти походы лишними и ненужными. И вот появились новые электронные монеты, жителям нашей страны стали близки такие понятия, как «купить биткоин» или «биткоин обменник». А электронные платежные системы не только делают денежные переводы мгновенными и безопасными, но и участвуют в обмене криптовалют. Одной из электронных систем через которую можно делать мгновенные переводы, является система Payeer.

Интернет настолько упростил и усовершенствовал нашу жизнь, что пропала необходимость посещать библиотеки в поисках нужной информации. Можно не выходить из дома даже для того, чтобы купить продукты. Более того, не нужно идти в банк или отделение сберкассы для оплаты покупок. Электронные деньги сделали все эти походы лишними и ненужными. И вот появились новые электронные монеты, жителям нашей страны стали близки такие понятия, как «купить биткоин» или «биткоин обменник». А электронные платежные системы не только делают денежные переводы мгновенными и безопасными, но и участвуют в обмене криптовалют. Одной из электронных систем через которую можно делать мгновенные переводы, является система Payeer.

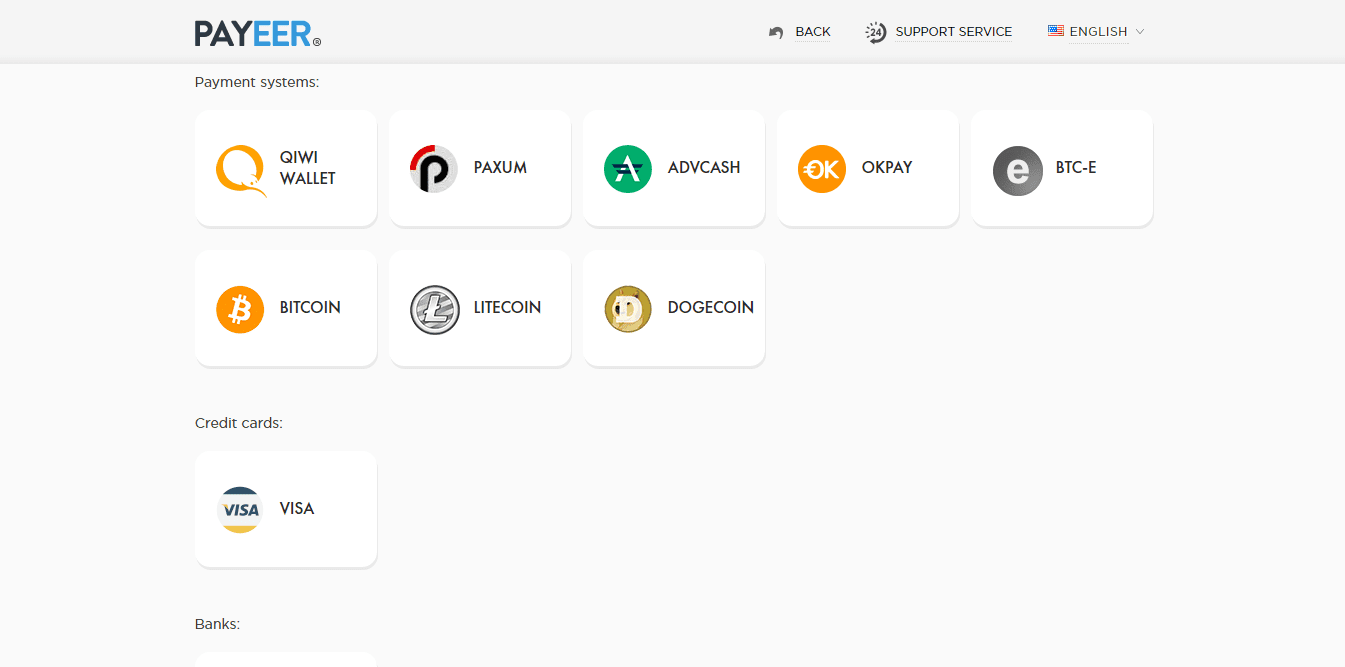

Обменять Payeer на криптовалюты и денежные средства вы можете у нас в обменнике по следующим направлениям:

Payeer на Bitcoin Bitcoin на Payeer

Payeer на Приват24 Ethereum на Payeer

Payeer на Ethereum Ripple на Payeer

Payeer на Litecoin Приват24 на Payeer

Payeer на EXMO USD EXMO USD на Payeer

Payeer на Ripple Litecoin на Payeer

Видеоинструкцию обмена вы можете посмотреть тут

Что такое Payeer

С 2012 года этой электронной платежной системой могут пользоваться граждане всех стран мира. На территории стран бывшего Союза тоже можно найти офисы этой компании, в городе Тольятти Российской Федерации, а также в столице Грузии, городе Тбилиси, где расположена штаб-квартира системы. В октябре 2014 года был зарегистрирован филиал в городе Абердин, Шотландия. Но это не значит, что невозможно использовать payeer в украине, эта система действительно международная.

На территории стран бывшего Союза тоже можно найти офисы этой компании, в городе Тольятти Российской Федерации, а также в столице Грузии, городе Тбилиси, где расположена штаб-квартира системы. В октябре 2014 года был зарегистрирован филиал в городе Абердин, Шотландия. Но это не значит, что невозможно использовать payeer в украине, эта система действительно международная.

payeer украина регистрация

Такой запрос довольно часто вводят пользователи в строку поиска. И вот что они узнают. Говоря о том, что Payeer гарантирует практически полную анонимность денежных операций, нельзя забывать, что процедуру регистрации на сайте платежки можно пройти гораздо быстрее, чем на других ресурсах. От пользователя требуется всего лишь указание адреса ящика электронной почты. Далее, вам предложат ввести код с графического изображения и – готово! Вы не должны «доверять» Интернету свои личные данные, выписки с банковского счета и другую информацию, которую нечистые на руку «пользователи» могут использовать против вас. На адрес вашей электронной почты придет письмо с указанием дальнейших действий. Все ваши транзакции можно будет осуществлять, указав только свой e-mail. Это очень просто, почти как регистрация на каком-нибудь сайте под названием «обменник криптовалют», если вы хотите купить биткоин, например.

На адрес вашей электронной почты придет письмо с указанием дальнейших действий. Все ваши транзакции можно будет осуществлять, указав только свой e-mail. Это очень просто, почти как регистрация на каком-нибудь сайте под названием «обменник криптовалют», если вы хотите купить биткоин, например.

Таким образом, Payeer выгодно отличается от других видов электронных переводов, на которых без указания личных данных вы не сможете переводить большие суммы денег, или вовсе осуществлять какие-либо операции.

Возможности платежной системы Payeer

Пожалуй, только Payeer дает вам возможность переводить деньги в любую страну мира. И, что особенно важно, получатель платежа не обязательно должен быть также зарегистрирован в системе. Да и вообще, ему не нужно специально заводить электронный payeer кошелек или становится участником какой-либо электронной системы, чтобы получить деньги. Вы переводите, получаете сообщение по электронной почте о том, что деньги благополучно отправлены, а способ вывода денег получатель выбирает сам. Payeer сама создаст аккаунт для него.

Payeer сама создаст аккаунт для него.

Не только привычный перевод денег из Payeer в Киви, например, или Вебмани не займет много времени, но обмен новых электронных монет теперь также доступен. Мгновенно обменять средства на другие электронные деньги вам поможет биткоин обменник.

Благодаря этой системе вы получаете возможность переводить до ста пятидесяти вариантов оплаты, в любом случае, деньги будут вам зачислены.

И, конечно же, Payeer использует современные технологии. Посредством API вы можете проводить массовые выплаты легко и быстро. В последнее время практически любой обменник криптовалют имеет мобильную версию, что позволяет работать с payeer в украине и в других странах мира.

Пластиковая карта системы Payeer

Казалось бы, не успели мы привыкнуть к банковским картам, на которые нам перечисляют зарплаты, стипендии, пенсии и другие выплаты, как появилась возможность получать пластиковую карту и для виртуальных денег. Так, карточка Payeer будет хранителем всех ваших электронных денег, которые находятся в вашем электронном кошельке, и вы сможете не только оплачивать покупки через Интернет, но и расплачиваться в обычных магазинах. А при нынешней популярности криптовалют, вы можете спокойно купить биткоин, к примеру, и хранить его вам поможет не только кошелек пайер, но и пластиковая карта Payeer. В любом банкомате пластиковая карта Payeer поможет вам получить наличные.

А при нынешней популярности криптовалют, вы можете спокойно купить биткоин, к примеру, и хранить его вам поможет не только кошелек пайер, но и пластиковая карта Payeer. В любом банкомате пластиковая карта Payeer поможет вам получить наличные.

Рayeer тарифы

Зарегистрировать и активировать аккаунт в системе не стоит ни копейки. А вот для того, чтобы осуществить международную транзакцию средств, придется заплатить чуть меньше одного процента от суммы. Как известно, сайты финансовой деятельности не могут работать без взимания комисии. Купить электронные деньги, или купить криптовалюту невозможно без дополнительных затрат.

Система предоставляет возможность проведения внутренней конвертации, комиссия составляет два процента.

Пополнить счет, обеспечить безопасность вашего IP адреса вы можете бесплатно.

Если вы хотите получать свежую информацию или контролировать свои операции посредством смс, вам придется платить по тридцать копеек за каждое сообщение.

Если вы не позаботились заранее о функции восстановления доступа к своей страничке, стоимость восстановления пароля может составить до пятидесяти долларов.

Преимущества использования ресурса Payeer очевидны. Ее высокая функциональность, простота в использовании, удобный и понятный интерфейс, высокий уровень анонимности операций и многое другое, сделали эту систему одной из самых популярных среди Интернет-пользователей. Ее могут использовать не только физические лица, но также и владельцы онлайн магазинов, которые по достоинству оценят скорость проведения операций и совершение сделок. И, конечно же, криптовалютная биржа или онлайн биткоин обменник будут использовать данную систему для осуществления простых и удобных транзакций.

Что такое одноранговые платежи? — NerdWallet

Одноранговые платежные системы — также известные как P2P-платежи или приложения для денежных переводов, такие как Venmo, PayPal и Cash App — позволяют пользователям отправлять друг другу деньги со своих мобильных устройств через связанный банковский счет или карту. Они делают безболезненным разделение счетов с друзьями и семьей.

Вот что нужно знать о том, как они работают, как выбрать услугу и как безопасно ими пользоваться.

Как работают P2P-платежи

Допустим, вы обедаете со своим двоюродным братом Чарли и хотите разделить чек.Вместо того, чтобы искать банкноты и монеты, Чарли платит своей картой. Вы достаете телефон и открываете любое приложение, выбираете Чарли из списка контактов, вводите сумму, которую хотите отправить, и вуаля — вы вернули Чарли. Если у вас установлен PIN-код, в зависимости от того, какое приложение вы используете, вам нужно будет ввести его, чтобы открыть приложение или завершить платеж.

Как только Чарли получит деньги, он может оставить их на своем P2P-аккаунте, чтобы в следующий раз придет его очередь платить, или может перевести их на свой банковский счет.

Различные службы могут иметь разные этапы или требования, но большинство из них работает примерно так.

Какой из них использовать?

Платежи друзьям и родственникам по телефону или компьютеру впервые были популяризированы PayPal, а Google, Venmo (принадлежит PayPal) и другие теперь предлагают аналогичные услуги. P2P-платежи также доступны через банки и кредитные союзы, а также в социальных сетях, включая Facebook.

P2P-платежи также доступны через банки и кредитные союзы, а также в социальных сетях, включая Facebook.

Если вы хотите присоединиться к клубу P2P, все зависит от того, какой сервис уже используют ваши друзья и семья.Это сделает обмен денег более удобным.

Но если выбор делаете вы, обратите внимание на несколько наших любимых платежных сервисов.

| ||

| ||

| ||

| ||

Безопасны ли платежи P2P?

Хотя все основные системы P2P шифруют или защищают вашу финансовую информацию, некоторые из них подвергались взломам и мошенничеству. Но во многих приложениях есть группы по отслеживанию мошенничества и поддержки, которые помогают разрешать несанкционированные транзакции. Перед регистрацией ознакомьтесь с процедурами безопасности и политиками провайдера в отношении мошенничества.

Но во многих приложениях есть группы по отслеживанию мошенничества и поддержки, которые помогают разрешать несанкционированные транзакции. Перед регистрацией ознакомьтесь с процедурами безопасности и политиками провайдера в отношении мошенничества.

Вы можете помочь службам P2P сохранить ваши деньги следующим образом:

Многие платформы позволяют создавать PIN-код и требовать его для завершения транзакций. Для еще большей защиты добавьте еще один, чтобы попасть в свой телефон.

2. Выбор уведомления для каждой транзакции

Некоторые платформы делают это автоматически, но если ваша нет, проверьте в настройках возможность получать электронное письмо или текстовое сообщение каждый раз, когда в вашем аккаунте происходит транзакция.

3. Платите и получайте деньги только от знакомых

Не платите незнакомцам с помощью P2P.Может быть сложно вернуть деньги, если вы не получите то, за что заплатили.

4. Привязка внешнего счета

FDIC рекомендует привязать банковский счет или кредитную или дебетовую карту при использовании услуг одноранговой оплаты. Почему? Если деньги направляются не по назначению, вы имеете право в соответствии с федеральным законом на исправление ошибки. Если вы используете средства, хранящиеся в учетной записи P2P, вы подчиняетесь законам штата и собственной политике поставщика, которые могут отличаться.

Почему? Если деньги направляются не по назначению, вы имеете право в соответствии с федеральным законом на исправление ошибки. Если вы используете средства, хранящиеся в учетной записи P2P, вы подчиняетесь законам штата и собственной политике поставщика, которые могут отличаться.

Ищете новую текущую учетную запись для связи с вашими P2P-платежами? Вот несколько конкурентных вариантов.

Насколько быстро выполняются платежи P2P? Сколько они стоят?

Помните об этом, когда используете одноранговые платежи.

Деньги надо ждать. Хотя уведомления о транзакциях отправляются сразу, деньги могут поступить на вашу связанную учетную запись в течение одного-трех рабочих дней, если вы решите перевести их из приложения. Некоторые провайдеры работают быстрее, а некоторые также предлагают мгновенные переводы за определенную плату.

Плата может стоить вам. Вообще говоря, вы можете совершать P2P-платежи со связанного банковского счета или прямо со счета P2P бесплатно. Но некоторые провайдеры взимают комиссию — 2% или 3%, например, за обработку платежей, снятых с кредитной или дебетовой карты, например, — для других способов оплаты.

Но некоторые провайдеры взимают комиссию — 2% или 3%, например, за обработку платежей, снятых с кредитной или дебетовой карты, например, — для других способов оплаты.

Тщательно вводите данные. Если вы неправильно введете адрес электронной почты, номер телефона или имя получателя, деньги могут пойти не тому человеку. Перед отправкой платежа перепроверьте информацию о получателе.

Лучшие приложения для одноранговой оплаты: плюсы и минусы

Будь то расплата другу за кофе, разделение денег на бензин в поездке или отправка родителям вашей доли счета за мобильный телефон, раздача денег друзьям и семье это задача, которая обычно возникает у большинства людей.Если вам не нравится использовать банкомат или вынимать чековую книжку каждый раз, когда вам нужно раскошелиться на какие-то средства, то вы можете рассмотреть возможность использования одноранговой платежной службы (P2P).

Одноранговые платежные сервисы — это приложения или функции приложений, которые позволяют отправлять деньги другим людям — часто путем поиска их номера телефона, адреса электронной почты или имени пользователя — быстро и обычно бесплатно. Вот некоторые из наиболее распространенных доступных P2P-сервисов, а также их преимущества и недостатки.

Вот некоторые из наиболее распространенных доступных P2P-сервисов, а также их преимущества и недостатки.

Zelle

Что это такое: Zelle — это услуга, которая предлагается большинством крупных банков США и позволяет людям отправлять деньги другим пользователям Zelle либо через их банковский счет, либо через приложение Zelle.

Как это работает: после создания учетной записи Zelle через свой банк или приложение Zelle пользователи могут отправлять или запрашивать деньги, введя зарегистрированный адрес электронной почты или номер телефона другого пользователя Zelle. Если у получателя нет учетной записи Zelle, ему придется создать ее, чтобы отправлять или получать деньги.

Преимущества:

Денежные переводы происходят быстро. Денежные переводы другим зарегистрированным пользователям Zelle обычно происходят в течение нескольких минут. Если получатель не зарегистрирован в Zelle, ему необходимо зарегистрироваться, прежде чем он сможет получить деньги.

Zelle совместим со многими банками и кредитными союзами. Быстрые прямые денежные переводы между различными банками и кредитными союзами — одно из самых больших преимуществ Zelle. В отличие от некоторых других служб денежных переводов, Zelle переводит деньги прямо на ваш банковский счет, поэтому вам не нужно ждать, чтобы вывести их из стороннего приложения.

Недостатки:

Невозможно подключить кредитную карту для оплаты другим лицам. Существуют и другие приложения для одноранговых платежей, которые позволяют пользователям подключать кредитные карты для оплаты, что может быть полезно, если на вашем банковском счете или в приложении недостаточно средств.

Для этой услуги обычно требуется смартфон. Если Zelle доступен через ваш банк, вы обычно можете использовать настольный логин вашего банка для отправки денег. В противном случае вам понадобится мобильное устройство, например смартфон или планшет, чтобы отправлять и получать деньги через приложение Zelle или приложение вашего банка.

Вы не можете отправлять деньги на счета в международных банках. Zelle работает только с отечественными банками.

Venmo

Что это такое: Venmo — это приложение, которое позволяет пользователям отправлять деньги друг другу через связанный банковский счет, баланс Venmo или кредитную карту. Сервис принадлежит PayPal, но по функциональности он отличается от сервиса одноранговых денежных переводов PayPal. Одним из самых интересных преимуществ Venmo является то, что приложение также предлагает бесплатную дополнительную дебетовую карту, которая позволяет пользователям тратить деньги со своего баланса счета Venmo.

Как это работает: Пользователи загружают приложение Venmo и создают учетную запись. Затем они могут привязать банковский счет или кредитную карту для пополнения своего счета Venmo; затем они могут отправлять, запрашивать или получать деньги от других пользователей Venmo.

Преимущества:

Многие люди используют Venmo, поэтому это может быть удобный способ отказаться от безналичной оплаты.

В конце первого квартала 2019 года PayPal объявил, что у Venmo 40 миллионов пользователей, что делает его очень популярным способом отправки, запроса и получения денег.

В конце первого квартала 2019 года PayPal объявил, что у Venmo 40 миллионов пользователей, что делает его очень популярным способом отправки, запроса и получения денег.Бесплатная дебетовая карта. Пользователи, которые выбирают карту Venmo, могут использовать дебетовую карту в розничных магазинах, и карта будет использовать баланс Venmo пользователя для финансирования. Дебетовая карта также дает пользователям возврат наличных за покупки в определенных магазинах, который добавляется к балансу Venmo пользователя.

Недостатки:

За отправку денег по кредитной карте взимается комиссия. Venmo взимает 3% от общей суммы перевода за отправку денег с помощью кредитной карты.

Venmo взимает комиссию за мгновенный перевод денег на ваш банковский счет. Если вы хотите мгновенно перевести средства Venmo на свой банковский счет, взимается комиссия в размере 1% — минимум 25 центов и максимум 10 долларов. В противном случае вам придется подождать от одного до трех рабочих дней, чтобы получить деньги бесплатно.

Cash App

Что это такое: Cash App — это приложение для денежных переводов, созданное Square Inc., которое позволяет людям отправлять деньги через свой баланс приложения Cash или связанный банковский счет, кредитную или дебетовую карту.Сервис предлагает дополнительную дебетовую карту, называемую Cash Card, которая позволяет пользователям тратить деньги на своем балансе в приложении Cash, а также получать «денежные бонусы», которые представляют собой экономию, которая применяется к различным поставщикам.

Как это работает: после загрузки приложения Cash App на смартфон или планшет пользователи создают учетную запись и связывают дебетовую карту, кредитную карту или банковский счет. После того, как их учетная запись Cash App настроена, они могут отправлять, запрашивать и получать деньги от других пользователей Cash App, а также инвестировать в акции и покупать и продавать биткойны.

Преимущества:

Бесплатная, дополнительная дебетовая карта.

Приложение Cash App дает пользователям возможность получить дебетовую карту «Cash Card», которая позволяет им тратить свои остатки в приложении Cash App в различных магазинах.

Приложение Cash App дает пользователям возможность получить дебетовую карту «Cash Card», которая позволяет им тратить свои остатки в приложении Cash App в различных магазинах.«Увеличение денежных средств» может помочь пользователям сэкономить деньги. Пользователи, у которых есть Cash Card, могут использовать Cash App, чтобы активировать «денежные бонусы», которые представляют собой скидки у определенных розничных продавцов, которые автоматически применяются к покупке (например, 10% скидка на заказ DoorDash). Одновременно может быть активна только одна денежная поддержка, но пользователи могут легко переключать, какая денежная поддержка активна в приложении.

Пользователи могут использовать приложение для инвестирования в акции, а также для покупки и продажи биткойнов. Уникальная особенность приложения Cash заключается в том, что оно позволяет пользователям вкладывать свои деньги в отдельные акции, а также покупать и продавать биткойны, потенциально позволяя им зарабатывать деньги через приложение.

Недостатки:

За отправку денег по кредитной карте взимается комиссия. Cash App взимает комиссию в размере 3% с людей, которые используют кредитную карту для отправки денег.

Комиссия за мгновенные депозиты.Приложение Cash App предлагает бесплатные стандартные операции вывода наличных средств, которые занимают от одного до трех рабочих дней для внесения средств на вашу связанную дебетовую карту, но если вы хотите внести мгновенный вывод средств, приложение Cash App взимает комиссию в размере 1,5% с минимальной суммой в 25 центов.

PayPal

Что это такое: PayPal — это платежный сервис, который помогает людям с личными денежными переводами, покупками в Интернете и электронной коммерцией. Используя PayPal в качестве услуги одноранговых денежных переводов, люди могут отправлять деньги друг другу через связанный банковский счет, дебетовую или кредитную карту.

Как это работает: PayPal предлагает множество различных функций, возможно, наиболее популярными из них являются платежные услуги для онлайн-продавцов и покупателей. Но PayPal также предлагает денежные переводы P2P для зарегистрированных пользователей. Создав учетную запись PayPal, вы можете отправлять и запрашивать деньги, выполнив поиск по имени, электронной почте или номеру телефона другого пользователя, а затем указав сумму, которую хотите отправить или запросить.

Но PayPal также предлагает денежные переводы P2P для зарегистрированных пользователей. Создав учетную запись PayPal, вы можете отправлять и запрашивать деньги, выполнив поиск по имени, электронной почте или номеру телефона другого пользователя, а затем указав сумму, которую хотите отправить или запросить.

Преимущества:

Услуга широко используется и имеет множество платежных функций.Помимо одноранговых переводов, PayPal позволяет пользователям покупать и продавать в Интернете и интегрирован со многими страницами оформления заказа для розничных онлайн-магазинов.

PayPal имеет высокие лимиты на переводы. Вы можете отправить до 60 000 долларов, но может быть ограничено до 10 000 долларов за одну транзакцию. Эта сумма может варьироваться в зависимости от вашей валюты и от того, подтверждена ли ваша учетная запись.

Существует несколько способов оплаты переводов. Пользователи могут отправлять деньги с дебетовой карты, кредитной карты, банковского счета, баланса PayPal и кредита PayPal.

PayPal Credit — это индивидуальная кредитная линия, предлагаемая PayPal, которую можно использовать для отправки денег друзьям и родственникам.

PayPal Credit — это индивидуальная кредитная линия, предлагаемая PayPal, которую можно использовать для отправки денег друзьям и родственникам.

Недостатки:

Существует комиссия за использование кредитной карты, дебетовой карты или кредита PayPal для отправки денег. Отправка денег через связанный банковский счет или баланс PayPal — единственные бесплатные способы. Все остальные варианты взимают комиссию за транзакцию в размере 2,9%, а процентные ставки PayPal Credit равны процентным ставкам по кредитным картам.

Перевод средств на ваш банковский счет и обратно на ваш счет PayPal может занять некоторое время.Бесплатные переводы из PayPal на ваш банковский счет обычно занимают один рабочий день, но может занять от трех до пяти рабочих дней в зависимости от процесса клиринга в вашем банке. Если вы хотите немедленно вывести деньги на свой банковский счет, PayPal взимает комиссию в размере 1% от переводимой суммы, при этом максимальная комиссия составляет 10 долларов США.

Google Pay

Что это такое: Google Pay — это приложение для цифровых платежей, которое позволяет пользователям совершать покупки и денежные переводы с помощью цифрового кошелька.

Как это работает: Google Pay — это приложение, которое можно загрузить на Android (под управлением Android Lollipop 5.0 или выше) и устройств Apple (iOS 7 или выше) и позволяет пользователям не только отправлять друг другу деньги, но и оплачивать розничным продавцам товары и услуги, если у них есть считыватель связи ближнего действия в точках продаж. Пользователи должны загрузить приложение, войти в систему с учетной записью Google и связать платежную и банковскую информацию. Тогда у них будет доступ к отправке денег и совершению платежей. Пользователи Google Pay также могут разделить расходы на аренду, коммунальные услуги и питание друг с другом, а приложение помогает пользователям делать математические вычисления.

Преимущества:

Google Pay можно использовать при оформлении заказа в большом количестве розничных продавцов.

Google Pay удобен не только для P2P-переводов; он также может быть полезен для повседневных покупок. Если у продавца есть кассовая система со считывателем NFC, на вашем смартфоне включена функция NFC и вы зарегистрированы в Google Pay, вы сможете использовать свой смартфон в киоске для оплаты. Google Pay теперь также позволяет клиентам активировать рекламные цены и скидки через приложение и экономить деньги у розничных продавцов.

Google Pay удобен не только для P2P-переводов; он также может быть полезен для повседневных покупок. Если у продавца есть кассовая система со считывателем NFC, на вашем смартфоне включена функция NFC и вы зарегистрированы в Google Pay, вы сможете использовать свой смартфон в киоске для оплаты. Google Pay теперь также позволяет клиентам активировать рекламные цены и скидки через приложение и экономить деньги у розничных продавцов.Его можно использовать на устройствах Apple, таких как iPhone и iPad, работающих с iOS 7 или выше.В то время как приложение Apple Pay Cash работает только с другими пользователями продуктов Apple, Google Pay можно загрузить как на Android, так и на продукты Apple.

Недостатки:

Доступно только в США. На территории США Google Pay поддерживается только в том случае, если связанная дебетовая карта была выпущена банком, имеющим лицензию в США.

Вы не можете использовать кредитную карту для отправки денег.

Google Pay не позволяет пользователям использовать кредитные карты в качестве способа оплаты.

Google Pay не позволяет пользователям использовать кредитные карты в качестве способа оплаты.

Apple Pay Cash

Что это такое: Apple Pay Cash позволяет пользователям Apple отправлять и получать деньги в приложении «Сообщения», которое совместимо с более поздними версиями iPhone, iPad, Apple Watch и Mac.

Как это работает: пользователи регистрируются в Apple Pay с помощью своего совместимого устройства Apple, и после привязки дебетовой карты в приложении Apple Wallet они могут отправлять, запрашивать и принимать деньги от других пользователей через Сообщения.

Преимущества:

Apple Pay можно использовать при оформлении заказа в большом количестве розничных продавцов.Как и Google Pay, приложение Apple Pay может сделать розничные транзакции быстрыми и удобными. Если вы зарегистрированы в Apple Pay, у вас есть устройство Apple с технологией, поддерживающей NFC, и вы совершаете покупки в магазине, который поддерживает платежи NFC, вы можете использовать приложение для быстрой оплаты покупок.

Удобно для пользователей Apple. Если ваши друзья и семья являются частью экосистемы Apple, Apple Pay Cash может быть удобной для отправки, запроса и получения денег.

Недостатки:

Не работает с устройствами сторонних производителей.Apple Pay Cash доступна только для устройств Apple, таких как iPhone, iPad, Apple Watch и Mac с соответствующим программным обеспечением. Apple Pay Cash нельзя использовать на устройствах Android, что означает, что это может быть ограниченный способ отправки денег друзьям и родственникам, если у них нет продуктов iOS.

Денежные переводы в социальных сетях

Что это такое: некоторые социальные сети и коммуникационные сети позволяют пользователям отправлять одноранговые денежные переводы друг другу. Facebook Messenger и Skype — это несколько примеров сервисов, которые позволяют людям отправлять, запрашивать и получать деньги через связанный банковский счет.

Как это работает. Обычно пользователи могут легко зарегистрироваться в платежной системе P2P социальной сети, привязав банковский счет, дебетовую карту или счет PayPal. Когда они хотят отправить или запросить деньги, они могут отправить платежное сообщение через платформу другому зарегистрированному пользователю. Если другой пользователь отправляет вам деньги, они должны автоматически появиться на вашем связанном банковском счете.

Преимущества:

Денежные переводы обычно происходят быстро. Если обе стороны уже зарегистрированы со связанным банковским счетом, они должны иметь возможность мгновенно отправлять и получать деньги.Скорость перевода может варьироваться в зависимости от того, сколько времени требуется для регистрации в службе денежных переводов или от того, требуется ли вашему банку время, чтобы зачислить деньги на ваш счет.

Это удобный способ заплатить или запросить деньги у друзей и семьи. Если ваши друзья и семья уже пользуются той же социальной сетью, что и вы, отправлять деньги может быть легко и удобно.

Некоторые приложения позволяют пользователям отправлять деньги за границу. Facebook Messenger позволяет пользователям из США отправлять деньги за границу, хотя некоторые страны не имеют права на эту услугу.Skype также позволяет пользователям отправлять и получать деньги за границу в и из ограниченного числа зарубежных стран.

Недостатки:

Обычно ограничиваются очень простыми функциями передачи. Социальные сети обычно не предлагают дополнительных функций, связанных с предложениями дебетовых карт или кассовых операций со смартфоном. Эти социальные сети также могут не позволять пользователям отправлять друг другу платежи с помощью кредитных карт.

Опасность мошенничества.Социальные сети могут быть привлекательнее для мошенников в большей степени, чем другие платежные сервисы, поскольку они представляют собой гораздо более личные платформы. Следите за запросами на оплату от других пользователей социальных сетей, которых вы не знаете лично или которые кажутся нехарактерными для людей, которых вы знаете.

Киберпреступники могут взламывать учетные записи или рассказывать истории, которые призваны задеть ваши души, прежде чем попросят денег. Некоторые распространенные тактики включают в себя романтические аферы, лотереи, мошенничества с пожертвованиями, мошенничества с наследством и ссуды.

Киберпреступники могут взламывать учетные записи или рассказывать истории, которые призваны задеть ваши души, прежде чем попросят денег. Некоторые распространенные тактики включают в себя романтические аферы, лотереи, мошенничества с пожертвованиями, мошенничества с наследством и ссуды.

Резюме: Лучшие сервисы одноранговой оплаты

| ||

Те, у кого есть большая группа других пользователей Venmo |

| |

| ||

| ||

| ||

| ||

Денежные переводы в социальных сетях | Специализированные пользователи социальных сетей |

|

Другие варианты отправки денег

Если вы хотите отправить деньги за границу небанковскими методами или получением наличных, указанные выше методы могут не сработать для вас.Такие сервисы, как TransferWise, MoneyGram, Western Union и другие, как правило, помогают людям, которые находятся в разных ситуациях. Прочтите руководство NerdWallet по некоторым из лучших способов отправки денег, чтобы узнать больше о том, какие услуги могут лучше всего удовлетворить ваши потребности.

Прочтите руководство NerdWallet по некоторым из лучших способов отправки денег, чтобы узнать больше о том, какие услуги могут лучше всего удовлетворить ваши потребности.

Все, что вам нужно знать о разработке одноранговых приложений

Благодаря тому, что мобильные платежи становятся реальностью, все больше людей выбирают их по разным причинам, таким как отказ от использования карт, продвижение безналичной экономики и использование технологии заказа в один клик.Приложения для одноранговых платежей (P2P) необходимы для ускорения и оптимизации всех видов мобильных платежей, таких как отправка денежных переводов, разделение счетов, бронирование поездок и даже для управления расходами.

Действительно, финансовые технологии обновляются, когда вы создаете платежное приложение, поскольку оно позволяет пользователям платить деньги с помощью приложений для одноранговой оплаты, приложений для мобильных кошельков, криптовалютных платформ и приложений для мобильной коммерции.

Неудивительно, что более 62% американских пользователей миллениалов предпочитают мобильные платежи P2P, поскольку они быстрые, удобные и безопасные.

Что такое одноранговое платежное приложение?