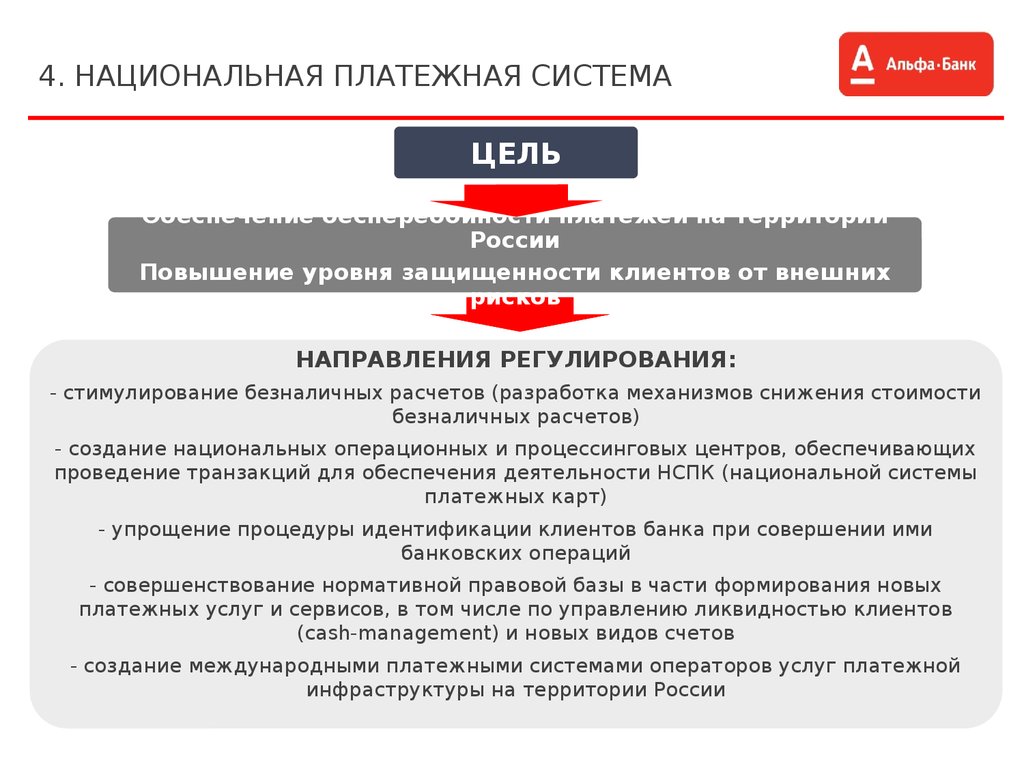

Платежная услуга это: Платежная услуга — это… | Словарь информационной безопасности

ЦБ разрешит любой компании оказывать платежные услуги

Евгений Разумный / Ведомости

Развитие и цифровизация финансового сектора России идут ускоренными темпами – бизнес-модели участников рынка базируются на возможности предложить клиенту весь спектр финансовых услуг через единую платформу. Поэтому Банк России считает справедливым пересмотреть законодательные ограничения на совмещение различных видов финансовой и нефинансовой деятельности, говорится в его новом докладе.

В частности, ЦБ предлагает дать возможность предоставлять платежные услуги всем тем организациям, кто сейчас этого делать не может: страховщикам, негосударственным пенсионным фондам (НПФ), микрофинансовым организациям, профучастникам, управляющим компаниям и пр. Это будет касаться и нефинансовых компаний: крупные интернет-поисковики, розничные торговые сети и супермаркеты выражали заинтересованность оказывать платежные услуги, сообщил в ходе конференции зампред Банка России Владимир Чистюхин.

Платежное решение от ЦБ

Нефинансовым и небанковским финансовым организациям Банк России хочет дать право инициировать переводы от имени клиентов (составлять с их согласия распоряжения и направлять их в банки, где открыты счета) и осуществлять переводы: агрегировать безналичные платежи, обеспечить функцию эквайринга (прием платежей по карте), открывать электронные кошельки и проводить перечисления между ними.

Сейчас нефинансовые компании всего этого делать не могут. Кроме того, издержки на прием платежных карт из-за сложившейся модели высоки, признает ЦБ. В одной операции участвует банк-эмитент, картой которого расплатились, банк, обслуживающий торговую точку (эквайер), плательщик и само торгово-сервисное предприятие. За одну операцию банк-эквайер взимает комиссию с торговой точки. Размер главной ее составляющей – интерчейнджа – устанавливают платежные системы. Интерчейндж банк-эквайер перечисляет банку-эмитенту. Изменение такой бизнес-модели, когда нефинансовые организации смогут самостоятельно заниматься эквайрингом, позволяет снизить издержки на прием платежных карт, считает Банк России.

ЦБ предлагает ввести институт небанковских поставщиков платежных услуг (НППУ) с двумя типами платежных услуг:

осуществление переводов, включая прием электронных средств платежа (карты, электронные кошельки, онлайн-переводы), агрегирование переводов и открытие электронных кошельков для субъектов малого и среднего бизнеса.

Нефинансовые организации смогут получить статус НППУ при условии включения в реестр Банка России. Для этого компания должна будет соблюдать минимальные требования стоимости чистых активов, антиотмывочного законодательства, а ее топ-менеджеры – соответствовать требованиям к квалификации и деловой репутации. Получать платежную лицензию отдельно пока не планируется. Банк России будет осуществлять надзор и наблюдение за деятельностью НППУ. При допуске небанковской финансовой организации (НФО) к платежной деятельности будут учитываться действующие регуляторные требования, в том числе к финансовой устойчивости.

В отношении НППУ законодательно установят требования об организации системы управления рисками, обеспечении информационной безопасности, непрерывности деятельности, а также о сегрегации средств клиентов, переданных для оказания платежных услуг, от иных средств для минимизации рисков. НППУ будут обязаны использовать отдельные банковские счета для осуществления по ним операций только для оказания платежных услуг. Такие счета позволят отделить средства клиентов от собственных средств НППУ как в ходе их деятельности, так и в случае банкротства НППУ. Средства, обособленные на таких специальных счетах, не будут включаться в общую конкурсную массу НППУ и смогут направляться только на удовлетворение требований клиентов. НППУ будут соблюдать действующие законодательные требования к порядку переводов электронных денежных средств, исключающие операции кредитования и начисления процентов на остаток. Средства клиентов, находящиеся на электронных кошельках в НППУ, не будут подлежать защите в системе страхования вкладов.

Такие счета позволят отделить средства клиентов от собственных средств НППУ как в ходе их деятельности, так и в случае банкротства НППУ. Средства, обособленные на таких специальных счетах, не будут включаться в общую конкурсную массу НППУ и смогут направляться только на удовлетворение требований клиентов. НППУ будут соблюдать действующие законодательные требования к порядку переводов электронных денежных средств, исключающие операции кредитования и начисления процентов на остаток. Средства клиентов, находящиеся на электронных кошельках в НППУ, не будут подлежать защите в системе страхования вкладов.

В своей деятельности НППУ смогут при необходимости использовать платежную инфраструктуру. Для этого им будет предоставлено право участия в платежных системах, включая платежную систему Банка России. НППУ смогут в качестве специальных участников инициировать через открытые API переводы клиентов по их банковским счетам в кредитных организациях-участниках, а также в качестве участников платежных систем направлять распоряжения и получать переводы денежных средств, в том числе в Системе быстрых платежей (СБП).

НФО предлагается предоставить возможность оказывать платежные услуги гражданам в статусе небанковских кредитных организаций: они смогут делать переводы без открытия банковских счетов. Планируется, что НФО, совмещающая свою деятельность с платежной, будет обособлять средства клиентов, переданные ей для оказания платежных услуг, только на корреспондентском счете в Банке России и не будет получать право открытия корреспондентских счетов в кредитных организациях. Такое обособление обеспечит минимизацию расчетного риска.

Как совмещать деятельность

Сейчас подконтрольные ЦБ организации и так совмещают разные виды деятельности, но его не особо устраивает выбранная модель: юридические лица из разных секторов рынка объединяются под единым брендом, не нарушая закон.

Банк России считает, что совмещать компании могут тот вид деятельности, который комплиментарен всем видам деятельности на финансовом рынке, схож с основным бизнесом или же ведет к развитию новых финансовых услуг (финтех-решения).

Возможность эффективного контроля совмещаемых рисков – ключевое условие совмещения видов деятельности на финансовом рынке, считает регулятор. Не должно допускаться совмещение тех видов, которые могут привести к возникновению кросс-секторальных и системных рисков. ЦБ считает невозможным совмещать кредитный и страховой риски из-за сложности их контроля.

В своем регулировании Банк России считает необходимым отталкиваться от видов деятельности. Это позволит отделить друг от друга виды финансовой деятельности с разным объемом рисков, установив для каждого из видов деятельности отдельные регуляторные требования.

ЦБ планирует поэтапную реализацию в законодательстве предлагаемых изменений, но пока конкретных сроков там не называют – сначала надо обсудить идею с рынком, сообщил Чистюхин.

Новости СМИ2

Отвлекает реклама? Подпишитесь, чтобы скрыть еёЦБ даст право проводить платежи россиян не только банкам — РБК

Нефинансовые компании и небанковские финансовые компании могут получить право проводить денежные переводы, принимать карты в магазинах и открывать электронные кошельки малому бизнесу. Это снизит стоимость таких услуг, считают в ЦБ

Это снизит стоимость таких услуг, считают в ЦБ

Фото: Константин Кокошкин / Global Look Press

Нефинансовые и некредитные финансовые организации (НФО) получат право оказывать новые услуги: инициировать переводы с банковских счетов клиентов, а также самим осуществлять переводы, принимать безналичные деньги, открывать электронные кошельки для малого и среднего бизнеса. Об этом говорится в докладе Банка России «Совмещение видов деятельности на финансовом рынке». К НФО относятся профессиональные участники рынка ценных бумаг, управляющие компании инвестиционного фонда, страховые компании, микрофинансовые организации, негосударственные пенсионные фонды, ломбарды и т.д.

Появление новых платежных игроков позволит потребителям комплексно получать услуги в одном месте, то есть не только оформлять услугу, но и оплачивать ее, рассказал журналистам зампред ЦБ Владимир Чистюхин. Еще одно изменение — снижение размера комиссии за услугу за счет сокращения количества участников платежного процесса, например, эквайринг (прием карт к оплате) будет проводить не банк, а небанковский поставщик платежных услуг (НППУ). Что касается комплексности услуг, то потребитель сможет совершать платежные операции напрямую в мобильном приложении НППУ, например, направлять через него запрос к своему счету в банк для совершения перевода или платежа.

Что касается комплексности услуг, то потребитель сможет совершать платежные операции напрямую в мобильном приложении НППУ, например, направлять через него запрос к своему счету в банк для совершения перевода или платежа.

adv.rbc.ru

«Они (потребители. — РБК) хотят получать услуги по принципу одного окна. Они хотят прийти к тому или иному профессиональному финансовому посреднику и получить максимально возможный перечень тех или иных финансовых услуг. Они хотят через одну и ту же компанию сберегать, инвестировать, проводить платежи, получать займы», — пояснил Чистюхин.

adv.rbc.ru

В случае изменения правил клиенты смогут инициировать переводы с помощью механизма открытых API (интерфейсы взаимодействия компаний, например банка, и нефинансовой организации, например магазина), сказала РБК гендиректор Ассоциации ФинТех Татьяна Жаркова: «Для подтверждения платежа нужно будет дать согласие на перевод в своем онлайн-банке. Такой способ проведения платежей снижает количество посредников, задействованных в обработке операции и тем самым удешевляет транзакцию.

Чтобы оказывать платежные услуги, НФО и нефинансовые организации должны будут получить статус небанковского поставщика платежных услуг, следует из доклада ЦБ. Для этого им надо будет выполнить ряд условий, в том числе соответствовать требованиям к минимальной стоимости чистых активов и к антиотмывочным процедурам. Затем они получат право стать участниками платежных систем, в том числе Системы быстрых платежей ЦБ.

К предоставлению платежных услуг уже проявили интерес «достаточно серьезная часть микрофинансового сообщества, брокеры и нефинансовые компании, в том числе интернет-поисковики, розничные магазины и супермаркеты, рассказал Чистюхин. По его словам, нефинансовые игроки хотят, чтобы клиенты у них не только что-то приобретали, но и проводили через них платежи, что снизит издержки. Новые лицензии таким игрокам получать не придется — достаточно войти в соответствующий реестр, который будет вести ЦБ.

Новые лицензии таким игрокам получать не придется — достаточно войти в соответствующий реестр, который будет вести ЦБ.

Новый механизм позволит начать переход к регулированию по видам деятельности на финансовом рынке — ЦБ анонсировал такую новацию еще в конце прошлого года. Как объяснял его первый зампред Сергей Швецов, ему симпатично южнокорейское регулирование, где деятельность, имеющая одинаковое экономическое содержание, регулируется одинаково вне зависимости от субъекта. То есть, например, брокеры, дилеры и инвестконсультанты работают там по общим правилам.

Кроме платежного сектора, ЦБ выделил еще несколько приоритетных направлений для расширения видов деятельности. Это инвестиционное консультирование, доверительное управление, долевое страхование жизни, пенсионные и страховые услуги, финтех-решения, агентская и иная нефинансовая деятельность.

По словам Чистюхина, сейчас для оказания комплексных услуг участники финансового рынка зачастую вынуждены создавать целые финансовые группы. Тенденция распространяется и на нефинансовые услуги, продолжает он: «Например, когда физлицо приходит в какую-либо компанию для того, чтобы начать сберегать средства на старость, а потом продолжает взаимодействие с этой компанией уже после выхода на пенсию и решает с ней медицинские вопросы, ритуальные и т.д.». То же происходит и с нефинансовыми компаниями, которые хотят оказывать финансовые услуги. Изменения в регулировании могут быть реализованы на горизонте пяти-семи лет, но сроки могут быть изменены, сказал Чистюхин.

Тенденция распространяется и на нефинансовые услуги, продолжает он: «Например, когда физлицо приходит в какую-либо компанию для того, чтобы начать сберегать средства на старость, а потом продолжает взаимодействие с этой компанией уже после выхода на пенсию и решает с ней медицинские вопросы, ритуальные и т.д.». То же происходит и с нефинансовыми компаниями, которые хотят оказывать финансовые услуги. Изменения в регулировании могут быть реализованы на горизонте пяти-семи лет, но сроки могут быть изменены, сказал Чистюхин.

В ЦБ напомнили, что в настоящее время открывать и вести банковские счета клиентов, а также осуществлять переводы по ним и переводы без открытия банковских счетов могут только банки и небанковские кредитные организации, имеющие банковские лицензии на проведение платежей (например, системы денежных переводов Western Union или «Золотая корона», электронный кошелек «ЮМани» и т.п.). По мнению регулятора, появление НППУ позволит снизить издержки на прием платежных карт в качестве средства платежа.

«Сложившаяся при расчетах платежными картами бизнес-модель с участием банка-эмитента, банка-эквайера, плательщика и торгово-сервисного предприятия, а также тарифная политика карточных платежных систем, позволяя возмещать издержки банков на развитие инфраструктуры и стимулировать безналичные платежи, порождает высокие издержки для бизнеса», — объясняется в докладе. Изменение нынешней бизнес-модели позволит снизить издержки на прием платежных карт, полагает регулятор.

После получения статуса НППУ к организациям также будет выдвигаться ряд требований. Например, они должны будут хранить на отдельном банковском счете клиентские средства, переданные им для проведения платежных услуг, чтобы минимизировать воздействие кредитного риска на клиентов, а также для того, чтобы они не учитывались в случае банкротства организации.

Исторически в России «сложилась довольно фрагментированная система разных провайдеров платежных услуг», объясняет председатель Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов. «Введение категории «платежного института» по аналогии с европейской практикой упростило бы существующую структуру рынка и повысило его структурированность», — считает он. В то же время возможность открывать электронные кошельки в НППУ «несколько избыточна», полагает эксперт: издержки, а именно требования по капиталу, для осуществления такой функции будут велики, а ретейлерам «будет проще купить кредитную организацию (что некоторые уже сделали)».

«Введение категории «платежного института» по аналогии с европейской практикой упростило бы существующую структуру рынка и повысило его структурированность», — считает он. В то же время возможность открывать электронные кошельки в НППУ «несколько избыточна», полагает эксперт: издержки, а именно требования по капиталу, для осуществления такой функции будут велики, а ретейлерам «будет проще купить кредитную организацию (что некоторые уже сделали)».

«На мой взгляд, важно также, чтобы реформа не дискриминировала уже существующих участников рынка: например, функционал НППУ не должен пересекаться с небанковскими кредитными организациями, которые инвестировали существенные ресурсы в получение и поддержание лицензии», — резюмирует Достов.

При внедрении этой инициативы «небанковские организации должны быть готовы к новым вызовам», предупреждает руководитель развития платежного продукта международного провайдера Ecommpay Ольга Караблина. «Уровень фрода продолжает расти, и те, кто ранее не занимался платежами, могут стать легкой мишенью для мошенников. Поэтому небанковская организация должна быть готова принимать платежи с точки зрения антифрод-решений, безопасности передачи личных данных», — указывает она.

Поэтому небанковская организация должна быть готова принимать платежи с точки зрения антифрод-решений, безопасности передачи личных данных», — указывает она.

Что такое PSP или поставщик платежных услуг? | Определение и преимущества

За последнее десятилетие клиентам стало доступно все больше и больше способов оплаты в Интернете, что сделало их более удобными, чем когда-либо. Из-за этой тенденции любой бизнес может получить огромную выгоду, предлагая своим клиентам несколько вариантов оплаты. Это помогает как привлекать новых клиентов, так и удерживать существующих. Однако поддержание растущего числа вариантов оплаты может создать много дополнительных затрат, трудозатрат и проблем с безопасностью. В этом могут помочь поставщики платежных услуг (PSP).

Кто такие поставщики платежных услуг (PSP)?

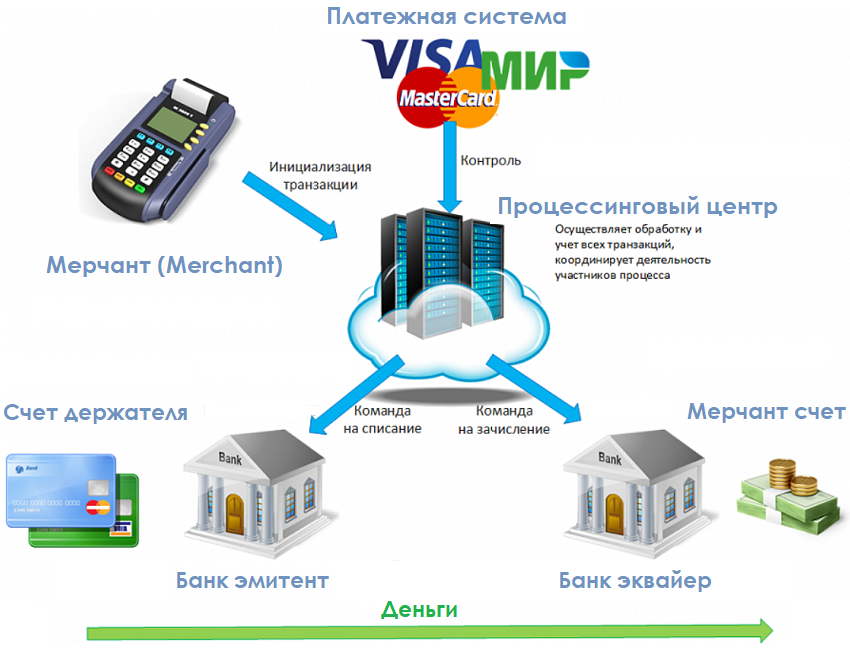

PSP (также называемые торговыми поставщиками услуг) — это сторонние компании, которые помогают владельцам бизнеса принимать широкий спектр способов онлайн-платежей, таких как онлайн-банкинг, кредитные карты, дебетовые карты, электронные кошельки, карты с наличными и многое другое. По сути, они следят за тем, чтобы ваши транзакции доставлялись из точки А в точку Б безопасно и надежно.

По сути, они следят за тем, чтобы ваши транзакции доставлялись из точки А в точку Б безопасно и надежно.

PSP следят за завершением транзакций — от начала, когда клиент вводит свои данные и инициирует платеж, до завершения, когда вы его получаете.

Как работает поставщик платежных услуг?

Чтобы увидеть, как работает PSP, давайте рассмотрим пример базовой онлайн-транзакции — с момента ее инициации до момента, когда вы видите средства на своем счете:

- После того, как клиент вводит данные своей карты и нажимает ‘ pay», запрос на транзакцию отправляется платежному шлюзу, на который вы зарегистрировались.

- Затем PSP проверяет данные карты клиента и проверяет, достаточно ли средств на его карточном счете для совершения платежа. PSP делает это с помощью платежного процессора.

- После проверки данных карты клиента и подтверждения того, что у клиента достаточно средств на счету, PSP инициирует перевод средств из банка клиента на счет продавца, связанный с вашей компанией.

- Наконец, PSP отправляет вам и покупателю уведомление о совершении платежа.

В случае отклонения транзакции по таким причинам, как недействительные данные карты или недостаточность средств, PSP прекратит транзакцию и отправит сообщение о состоянии, уведомляющее вас и вашего клиента о неудачном платеже.

Таким образом, PSP обеспечивает безопасный и успешный перевод средств со счета вашего клиента на ваш. При этом есть и другие преимущества, которые PSP предлагают владельцам бизнеса в дополнение к упрощению платежей. Регистрация в PSP предлагает несколько преимуществ, от отчетов о транзакциях до возможности принимать несколько способов оплаты в разных валютах.

Давайте рассмотрим несколько дополнительных преимуществ использования PSP.

Каковы преимущества использования PSP?

Принимайте несколько способов оплаты:

PSP обеспечивают поддержку нескольких способов оплаты через единый канал, гарантируя вашим клиентам удобный выбор из множества вариантов. Такой уровень доступности помогает обеспечить удовлетворенность клиентов. Интеграция различных способов оплаты, таких как онлайн-банкинг, кредитные карты, дебетовые карты и электронные кошельки, в ваш бизнес может повлечь за собой расходы. Регистрация у поставщика платежных услуг может избавить вас от многих из них. Есть только два типа сборов, которые вам нужно заплатить: единовременная плата за установку и небольшая ежемесячная плата за активацию платежей.

Такой уровень доступности помогает обеспечить удовлетворенность клиентов. Интеграция различных способов оплаты, таких как онлайн-банкинг, кредитные карты, дебетовые карты и электронные кошельки, в ваш бизнес может повлечь за собой расходы. Регистрация у поставщика платежных услуг может избавить вас от многих из них. Есть только два типа сборов, которые вам нужно заплатить: единовременная плата за установку и небольшая ежемесячная плата за активацию платежей.

Безопасное выполнение транзакций:

Вся информация, отправляемая через запрос на транзакцию, контролируется PSP. Эта информация надежно зашифрована с использованием шифрования SSL (Secure Socket Layer), что гарантирует, что только клиент может просматривать свою банковскую или финансовую информацию. Это обеспечивает клиентам лучшее чувство безопасности и побуждает их совершать платежи.

Предотвращение мошенничества:

PSP инициируют перевод средств только после проверки данных карты клиента и обнаружения на счете клиента достаточного количества средств, необходимых для платежа. Если нет, транзакция прекращается. Это помогает избежать компрометации вашего бизнеса мошенническими транзакциями.

Если нет, транзакция прекращается. Это помогает избежать компрометации вашего бизнеса мошенническими транзакциями.

Принимать несколько валют:

Помимо нескольких способов оплаты, PSP также поддерживают несколько валют. Это позволяет осуществлять быстрые и безопасные платежи от клиентов по всему миру. Это важно, если вы планируете расширять свой бизнес за пределами своей страны. Однако это возможно только в том случае, если PSP работает с платежным процессором, способным обрабатывать нужные валюты.

Получайте ежемесячные отчеты о платежах:

Большинство PSP предлагают функции ежемесячной отчетности по платежам и транзакциям, совершенным для вашего бизнеса. Есть некоторые PSP, которые предлагают функции отчетности в реальном времени, но они могут быть более дорогими.

Простое добавление новых способов оплаты:

PSP позволяют легко добавлять новые способы оплаты. Сейчас создается все больше новых способов оплаты, которые делают платежи более удобными для клиентов. Постоянное обновление информации об этих новых способах оплаты гарантирует, что ваши клиенты сочтут удобным и простым приобретение вашего продукта или услуги. Платежные системы PSP поддерживают последние способы оплаты и, как правило, автоматически делают их доступными для вас.

Постоянное обновление информации об этих новых способах оплаты гарантирует, что ваши клиенты сочтут удобным и простым приобретение вашего продукта или услуги. Платежные системы PSP поддерживают последние способы оплаты и, как правило, автоматически делают их доступными для вас.

Открытие счетов в банках-эквайерах:

Прежде чем принимать платежи по картам, вам необходимо открыть мерчант-счет для вашего бизнеса в банке-эквайере. PSP могут помочь с этим процессом подачи заявки и сократить обычный период ожидания, который вам нужно будет пройти при открытии торгового счета. PSP также могут иметь уже существующие счета в банках-эквайерах, с которыми они работают. После регистрации в PSP предприятия могут получить дополнительные учетные записи под этими уже существующими учетными записями, что значительно упрощает процесс настройки торговых учетных записей, поскольку эти учетные записи уже утверждены и функционируют.

Легко сверяйте транзакции:

PSP предоставляют полные отчеты о транзакциях для каждого из ваших способов оплаты. Это облегчит вам сверку транзакций в будущем.

Это облегчит вам сверку транзакций в будущем.

Приобретите PSP для своего бизнеса!

Таким образом, поставщики платежных услуг могут помочь вам снизить затраты на интеграцию и обработку, принять несколько способов оплаты и валют, а также безопасно и надежно облегчить ваши платежи. Если вы хотите расширить свой бизнес, вам нужно будет начать принимать более широкий спектр платежей от ваших клиентов, позволяя им платить любым способом, который они предпочитают. Если это похоже на направление, в котором вы хотите двигаться, подумайте о работе с PSP.

Что такое поставщик платежных услуг?

Если вы входите в число миллионов компаний, принимающих платежи по картам, важно понимать, что вам нужно для успешного и безопасного приема платежей. Это важная часть поддержания бизнеса, который продает товары или услуги. В отчете Федеральной резервной системы за 2020 год указано, что 74% транзакций осуществляются с помощью кредитных или дебетовых карт. Действительно, эта тенденция оплаты будет продолжать расти по мере того, как все больше клиентов переходят на более удобный образ жизни без наличных денег. Давайте посмотрим, что такое поставщик платежных услуг, как он работает и в чем преимущества использования этой услуги.

Давайте посмотрим, что такое поставщик платежных услуг, как он работает и в чем преимущества использования этой услуги.

Что такое PSP?

Поставщик платежных услуг (PSP) — это сторонняя компания, которая предоставляет платежные услуги компаниям, принимающим онлайн-платежи. Эти методы могут включать в себя кредитные карты, дебетовые карты, электронные кошельки, карты с наличными, банковские переводы и многое другое. Примеры PSP включают Amazon Pay, PayPal, Stripe и Square. PSP также известны как сторонние компании по обработке платежей или поставщики торговых услуг. Действительно, эти платежные системы обеспечивают безопасное и эффективное выполнение ваших транзакций.

Как работают поставщики платежных услуг

Поставщик платежных услуг помогает продавцам принимать цифровые платежи. Для этого поставщики услуг взаимодействуют с продавцами, банками и карточными сетями, чтобы управлять всем процессом транзакции. Следующий пример описывает этот процесс оплаты.

Сценарий : Познакомьтесь с Бобом, покупателем, который покупает в Интернете подарки для своих детей в эти праздничные дни. Он будет использовать кредитную карту для покупки различных книг на Amazon.com. После нескольких часов исследований Боб заказывает две образовательные книги на Amazon. Когда он инициирует этот платеж по кредитной карте, детали транзакции будут отправлены в PSP.

- После нескольких часов исследований Боб заказывает две образовательные книги на Amazon. Когда он инициирует этот платеж по кредитной карте, детали транзакции будут отправлены в PSP.

- PSP отправляет информацию о транзакции в сеть кредитных карт.

- Затем карточная сеть отправит детали транзакции Боба в банк-эмитент (банк, выдавший карту Бобу).

- Банк-эмитент определит, следует ли одобрить или отклонить платеж, исходя из наличия достаточных средств и отсутствия подозрительной активности. В случае одобрения банк-эмитент отправит решение обратно в сеть кредитных карт.

- Затем сеть отправит его на PSP, которая разделит окончательное решение с Бобом и Amazon.

- После подтверждения платежа карточная сеть переведет соответствующие средства из банка-эмитента в банк-эквайер. Затем средства будут зачислены на счет продавца (Amazon) для завершения транзакции.

Как видите, PSP используют стратегический процесс, который помогает продавцам беспрепятственно и безопасно получать платежи со счетов клиентов.

Преимущества использования PSP

Существует несколько преимуществ использования PSP для вашего бизнеса. Давайте рассмотрим основные преимущества ниже.

- Принимает несколько способов оплаты: PSP поддерживают несколько способов оплаты через один канал, что упрощает клиентам выбор предпочитаемого типа оплаты. Это повышает удовлетворенность клиентов и удобство оформления заказа, тем самым увеличивая общий доход от бизнеса. Предприятиям нужно только заплатить единовременную плату за установку и ежемесячную плату за обработку платежей.

- Принимает множество валют: PSP также поддерживают множество валют, что позволяет компаниям продавать товары и услуги глобальной клиентской базе. Это очень важно, если вы планируете масштабировать свой бизнес за пределы штатов.

- Быстрое и простое добавление новых способов оплаты. Поставщики платежных услуг автоматически разрешают предприятиям добавлять новые способы оплаты. Это важная функция, поскольку тенденции платежей будут продолжать развиваться. Действительно, компании должны предлагать клиентам новейшие способы оплаты (например, карты, цифровые кошельки и носимые устройства).

- Обеспечивает безопасную обработку транзакций: PSP отправляют и получают информацию о транзакциях с помощью мер безопасности. Это может включать SSL (Secure Socket Layer), шифрование и токенизацию. Эти меры безопасности гарантируют, что только клиенты могут просматривать свои платежные реквизиты, что помогает клиентам считать вашу компанию заслуживающей доверия. Действительно, это доверие является катализатором для клиентов, совершающих покупки на вашем сайте.

- Предотвращает мошенничество: PSP одобряют запросы на транзакцию только после проверки информации о карте клиента, наличия достаточного количества средств и отсутствия признаков подозрительной активности. Если эти требования не будут выполнены, поставщик отклонит запрос и проинформирует клиента и бизнес об этом решении. Действительно, это важный шаг к обеспечению безопасности, чтобы снизить обвинения в мошенничестве , которые стоят компаниям денег и вызывают головную боль.

- Предлагает ежемесячные отчеты о платежах: в зависимости от размера вашей компании вы можете получать ежемесячные отчеты о платежах по всем платежам и транзакциям, совершенным для вашего бизнеса. Как и в любом бизнесе, полезно сравнивать отчеты о транзакциях, чтобы убедиться, что все верно. К счастью, PSP предлагают эти отчеты как часть услуги. При необходимости некоторые PSP будут предоставлять отчеты в режиме реального времени, что может быть идеальным для предприятий, которые ежедневно получают сотни тысяч платежей.

Об авторе