Платежная ведомость образец заполнения: Платежная ведомость на выдачу зарплаты: образец бланка, особенности заполнения, внесение исправлений

Платежная ведомость на выдачу зарплаты: образец бланка, особенности заполнения, внесение исправлений

Есть 2 вида ведомости на выдачу зарплаты: платежная ведомость (форма Т-53) и расчетно-платежная ведомость (форма Т-49).

Ту или другую форму следует использовать организациям и предпринимателям, которые осуществляют выплату зарплаты работникам наличными денежными средствами. В этой статье мы расскажем, как использовать ведомость на выдачу зарплаты.

Бланк, который вы можете бесплатно скачать, и образец заполнения ведомости на зарплату приведены ниже.

Бланк ведомости на выдачу зарплаты

В чем отличия платежной ведомости от расчетно-платежной ведомости?

Обе зарплатные ведомости нужны для того чтобы зафиксировать факт выдачи зарплаты работникам. При этом они используются только тогда, когда выплата зарплаты осуществляется наличными денежными средствами.

Если переводить зарплату работникам на банковскую карту, то ведомости на выдачу зарплаты не нужны.

Для оформления расчетов в таком случае подойдет расчетная ведомость (форма Т-51), которая используется для расчета зарплаты.

Платежная ведомость оформляет только факт выдачи зарплаты работникам. В ней содержатся сведения о сумме, выплаченных работнику средств.

Расчетно-платежная ведомость содержит больше сведений. Кроме размера выплаченных работнику денежных средств, в ней указывается расчет заработной платы (должностной оклад работника, количество отработанных дней, начисленные и удержанные из заработка суммы). Таким образом, расчетно-платежная ведомость используется взамен расчетной и платежной ведомости.

При получении зарплаты работники проставляют свою подпись в платежной или расчетно-платежной ведомости, подтверждая тем самым факт получения зарплаты.

Срок выдачи зарплаты по ведомости ограничен. Он определяется руководителем организации и не может превышать 5 рабочих дней. Если за это время заработную плату работнику не выдадут, она депонируется.

Образец заполнения платежной ведомости

Ниже приведен образец заполнения платежной ведомости на выдачу зарплаты. Бланк ведомости может быть заполнен от руки или с использованием машинопечатных средств.

- Образец расчетно-платежной ведомости вы можете посмотреть и скачать здесь.

- При необходимости в зарплатные ведомости могут внесены изменения, которые должны быть оформлены надлежащим образом.

Указанные правила установлены Указанием Банка России от 11.03.2014 №3210-У. С полным текстом Указания вы можете ознакомиться непосредственно на нашем сайте.

Кофе-пауза: загадка Льва Толстого

Хорошо ли вы умеете считать? Тогда попробуйте решить такую задачку. Свои ответы пишите в х ниже.

Оптические иллюзии: в какую сторону крутится девушка?

Вы уверены, что девушка крутится по часовой стрелке? Посмотрите на картинку какое-то время… Сконцентрируйте свой взгляд на ступне девушки, на которой она крутится и девушка поменяет направление движения.

Источник: http://russia-in-law.ru/vedomost-na-vyidachu-zarplatyi-blank-poryadok-i-obrazets-zapolneniya/

Инструкция: как правильно составить ведомость по зарплате

- Выдача заработной платы в учреждении должна быть своевременной и носить прозрачный характер независимо от того, выплачивается ли сумма вознаграждения наличными денежными средствами или безналично.

- Документом, подтверждающим корректность начислений и выплат по каждому сотруднику в случае взаиморасчетов с сотрудниками в наличной форме, является ведомость на зарплату, бланк скачать бесплатно можно далее.

- Начисление и выплата заработной платы отражается соответствующими бухгалтерскими записями, а документом — основанием таких проводок является зарплатная ведомость (ЗВ). Она составляется бухгалтером по законодательно утвержденным формам:

- платежно-расчетная (унифицированная форма Т-49, Т-51) — указывает расчет и фактические выплаты по каждому работнику, форма Т-49 — для наличных расчетов, Т-51 — для безналичных;

- расчетная (унифицированная форма Т-53) — иллюстрирует расчет ежемесячного вознаграждения по каждому сотруднику.

Бланк на выдачу зарплаты (бланк скачать можно в нашей статье) должен составляться ежемесячно при каждой выплачиваемой в учреждении зарплате в соответствии с нормами и правилами действующего законодательства.

Сам документ состоит из титульного листа, содержательной (табличной) части и раздела, включающего сведения о депонированной зарплате.

В платежно-расчетном документе отражаются сведения об окладах каждого сотрудника, количестве отработанных дней, производимых начислениях и удержаниях. Платежно-расчетная аккумулирует данные, содержащиеся в расчетном и платежном документах. Предлагаем бланк ведомости на выдачу зарплаты скачать бесплатно.

Платежная ведомость, бланк

Скачать

Расчетно-платежная ведомость, бланк

Расчетная ведомость, бланк

Лицевой счет, бланк

При исчислении зарплаты в учреждениях применяют также унифицированную форму Т-54, она обязательна к применению и закреплена Постановлением Госкомстата № 1 от 05. 01.2004. Он отражает начисленный заработок по каждому отдельно взятому сотруднику за расчетный период (год либо период работы). Лицевая карточка сотрудника — бланк по зарплате каждого работника доступна к скачиванию.

01.2004. Он отражает начисленный заработок по каждому отдельно взятому сотруднику за расчетный период (год либо период работы). Лицевая карточка сотрудника — бланк по зарплате каждого работника доступна к скачиванию.

Порядок заполнения

Можно составить как в бумажном, так и в электронном виде. Электронный расчетный документ в обязательном порядке подписывается ЭЦП. Порядок заполнения регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014.

Далее расскажем, как формируется ведомость зарплата, бланк скачать вы смогли ранее.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.

И.О.;

И.О.; - оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

Особенности для бюджетного учреждения

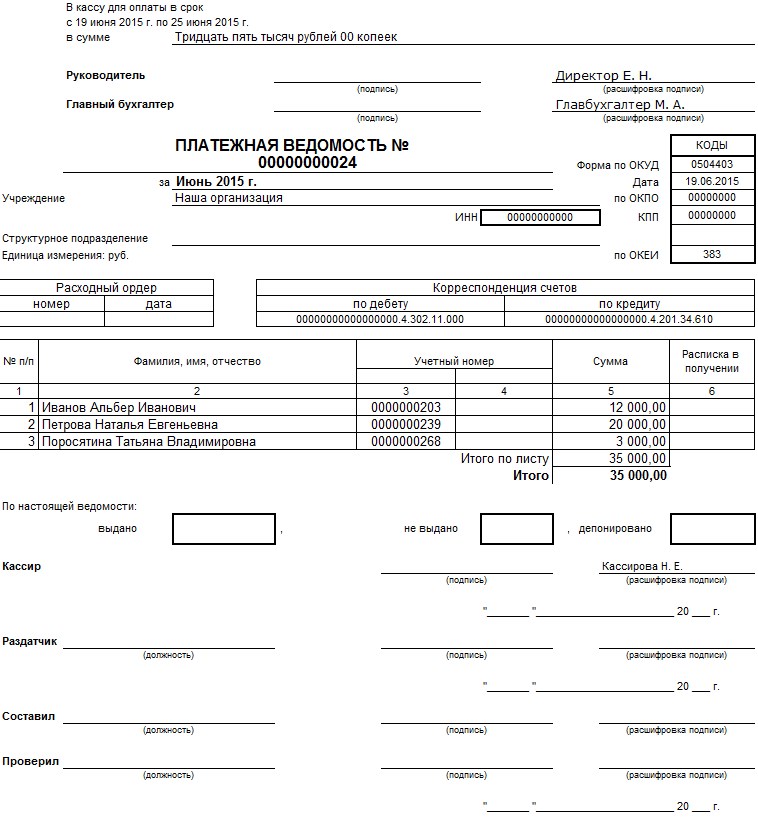

Бюджетные, автономные и казенные учреждения при начислении и выплате (наличными) заработной платы используют специальные формы ЗВ, утвержденные Приказом Минфина № 52н от 30.03.2015:

- 0504401 — расчетно-платежная;

- 0504403 — платежная.

- Зарплатные ведомости, применяемые бюджетными учреждениями, формируются на основе табеля учета рабочего времени и составляются аналогично платежно-расчетному документу для ООО, НКО и ИП.

- В титульной части приводятся все реквизиты бюджетной организации: наименование, подразделение, ИНН/КПП, коды в соответствии с общероссийскими классификаторами, подписи руководителя и главного бухгалтера, а также единица измерения (валюта).

- В табличной части заполняются следующие графы:

- табельный номер;

- должность;

- Ф.И.О.;

- начисления;

- удержания;

- фактический итог;

- подпись.

По факту выдачи ежемесячного вознаграждения прописываются выданная и депонированная суммы. ЗВ бюджетного учреждения подписывают составитель, проверяющий и кассир с указанием должностей и даты подписи. Скачать ведомость по зарплате бесплатно (для БУ) можно на нашем сайте.

Источник: https://gosuchetnik.ru/shablony-i-formy/instruktsiya-kak-pravilno-sostavit-zarplatnuyu-vedomost

Платежная ведомость форма Т-53: в каком случае применяется, кто заполняет, образец заполнения

Исполнением обязательств руководством хозяйствующего субъекта по трудовому контракту является осуществление выплаты работающим в компании людям вознаграждения за их труд. Если это нигде не оговорено, выплата должна производиться наличными деньгами в месте осуществления работниками их трудовых функций. Чаще всего для таких выплат используется платежная ведомость по форме Т-53.

Если это нигде не оговорено, выплата должна производиться наличными деньгами в месте осуществления работниками их трудовых функций. Чаще всего для таких выплат используется платежная ведомость по форме Т-53.

В каком случае применяется

Платежная ведомость используется при осуществлении выплат наличными деньгами работникам предприятия. При этом начисление зарплаты осуществляется в другом документе — расчетной ведомости. Кроме этого, для начисления зарплаты могут использоваться и другие документы – расчетно платежная ведомость форма 49, табель форма Т 12 и т. д.

Какие именно документы надо использовать, определяется самим предприятием исходя из особенностей осуществления деятельности. Выбранный способ отражается в учетной политике фирмы и иных документах локального характера.

Ведомость по форме Т-49 имеет смысл применять на небольших предприятиях, так как в ней одновременно происходит и начисление зарплаты, и ее выдача. Это очень удобно в целях оптимизации документооборота на предприятии.

Однако существенным недостатком данного способа является ее громоздкость. Поэтому при значительной численности штата имеет смысл применять сразу два документа — отдельно расчетную и платежную ведомости.

Таким образом, главное отличие форм Т-49 и Т-53 является то, что последней оформляется только произведение выплаты. Ее использование также предполагает применение формы Т-51 в части выполнения расчетов. Однако, применять ведомость Т-53 можно при выдаче аванса по зарплате, когда необходимо зафиксировать сам факт выдачи средств, без проведения какого-либо расчета.

Когда в компании маленький штат работников и используется расчетная ведомость, выдача зарплаты может происходить без оформления платежной ведомости. Вознаграждения работникам может выплачиваться по РКО.

бухпроффи

Важно! Если организация осуществляет выплату зарплаты путем перечисления сумм на пластиковые карты, то платежная ведомость не применяется, даже в случае незначительной численности работников.

Кто заполняет ведомость

Форма платежной ведомости подготавливается в бухгалтерии работником расчетного отдела. Основанием для ее заполнения считается расчетная ведомость. Ее данные переносятся в платежную ведомость, а потом в установленные сроки передаются кассиру для осуществления выдачи.

Составлять эту ведомость может и другой бухгалтер или должностное лицо, в обязанности которого входит начисление зарплаты.

Для платежной ведомости Росстатом предусмотрена специальная форма Т-53. Фирмы могут использовать ее, либо применять разработанный самостоятельно бланк.

Использование специализированных программ позволяет формировать платежную ведомость в автоматическом режиме. То есть достаточно только произвести заполнение расчетной ведомости, платежная будет сформирована тут же. Выписывать ведомость нужно в единственном экземпляре.

Внимание! На крупных предприятиях выплата зарплаты может быть оформлена несколькими платежными ведомостями, которые заполняются на каждый отдел.

Оформленные ведомости регистрируются в специальном журнале по форме Т-53а в сквозной нумерации. Данный журнал открывается каждый год, а после его завершения храниться в течение еще 5 лет. Регистрация ведомости в журнале выполняется по номеру и дату ее оформления.

Скачать бланк и образец платежной ведомости Т-53 на 2018 год

Образец заполнения платежной ведомости по форме Т-53

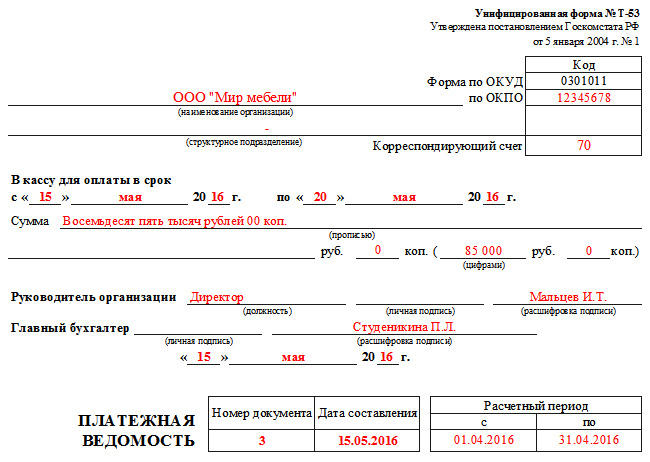

Лицевая сторона

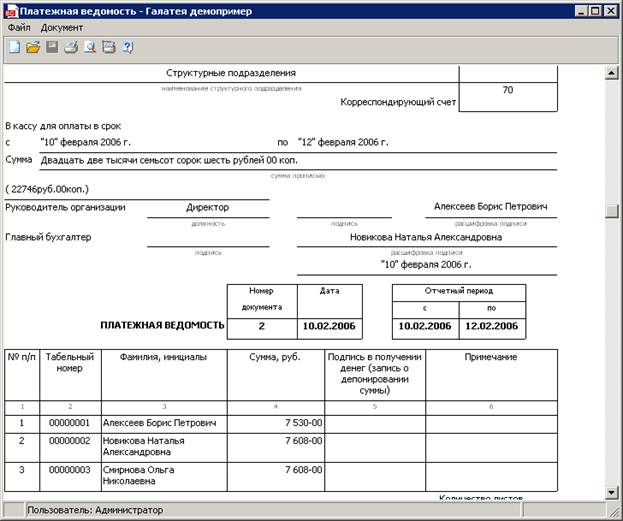

Заполнение документа начинается с его шапки. В ней нужно вписать название организации, присвоенный ей код по справочнику ОКПО. Если по ведомости выдается зарплата какого-либо определенного отдела фирмы, то его название необходимо указать в графе ниже. Если выдача проводится общим списком — то там ставится прочерк.

В правой таблице под кодами проставляется счет корреспонденции.

Далее нужно указать, в течение каких дней будет действительна эта ведомость. По истечении этого периода документ нужно будет закрыть, а невыданные средства — депонировать.

Далее нужно проставить общую сумму к выдаче по ведомости сначала прописью, а затем в виде цифр.

Документ должны подписать директор и главный бухгалтер с проставлением расшифровок.

Справа от названия документа располагаются графы, в которых нужно указать порядковый номер документа и дату его оформления. Далее должен быть проставлен период, за который выполняется выдача зарплаты.

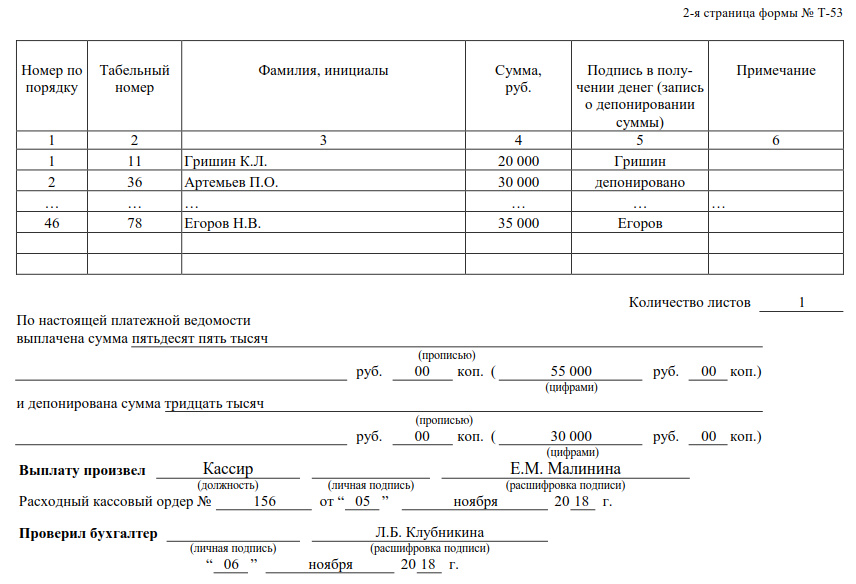

Оборотная сторона

На оборотной стороне ведомости обычно располагается таблица для внесения данных по работникам:

- В первый столбец заносится номер строки по порядку.

- Во втором, табельный код сотрудника.

- В третьем — его полные Ф.И.О.

- В четвертом столбце проставляется цифрами сумма, которую необходимо выдать.

- Пятый столбец служит для заверения факта выдачи — там работник лично проставляет свою подпись при получении денежных средств.

- Шестой столбец – справочный, в нем кассир может делать необходимые пометки. Например, указать сведения о доверенности, если деньги получает не лично сотрудник, а его уполномоченное лицо.

Внимание! В случае, когда работник не получил причитающиеся по ведомости денежные суммы, то при закрытии в графе «Подпись» проставляется отметка «Депонировано».

Последняя строка в таблице служит для подведения итогов по денежным суммам.

Если документ включает в себя несколько листов, то внизу необходимо проставить их общее количество.

Следующим шагом прописью и цифрами нужно указать сумму, которая была выдана на руки работникам, а также сумму, подлежащую депонированию. Далее, кассир проставляет свои подпись и должность.

В следующей строке необходимо указать реквизиты расходного ордера, выписанного к ведомости.

Завершается составление документа подписью ответственного лица, которое должно проверить бланк после закрытия и подтвердить своей подписью отсутствие в нем ошибок.

Что если в ведомости обнаружены ошибки

Этот документ относится к первичным, а потому необходимо не допускать в нем исправления. Если на этапе оформления была допущена ошибка, то такой бланк уничтожается, и выписывается новый.

По правилам, кассир должен проверить наличие в документе ошибок перед тем, как начинать выдачу по нему. Если они будут обнаружены, то бланк необходимо вернуть назад в бухгалтерию.

Однако может сложиться ситуация, когда ошибка будет выявлена уже в процессе выдачи средств по документу. Соответственно, уничтожить бланк и собрать все необходимые подписи на новом уже будет невозможно.

В этой ситуации Необходимо аккуратно одной чертой зачеркнуть неверную информацию, а сверху надписать правильную. Зачеркивание нужно производить так, чтобы старые данные легко читались. Исправление своими подписями заверяют руководитель и главбух.

Внимание! Кроме этого рекомендуется составить бухгалтерскую справку, в которой подробно описать как была выявлена ошибка и обосновать ее исправление.

Платежная ведомость открывается на строго определенный период времени — обычно, на дни выплаты зарплаты сотрудникам. Как только проходит завершающий день из срока действия, документ необходимо закрыть.

Во время закрытия кассир проверяет ведомость на отсутствие подписей работников. В случае, если есть те, кто не смог получить зарплату в установленный срок, их суммы подлежат депонированию. Для этого в графе, где должна быть подпись, проставляется отметка «Депонировано», после чего в конце документа подводятся итоги по выданным и депонированным суммам.

На сумму выданной зарплаты оформляется расходный кассовый ордер, к которому подкалывается закрытая ведомость. Оформленный документ передается бухгалтеру на проверку. Если все верно, то она должна быть им подписана.

Бухгалтерские проводки

Поскольку форма Т-53 предназначена исключительно для выдачи денежных средств, возможные операции с ней ограничены.

| Дебет | Кредит | Операция |

| 70 | 50 | Выданы аванс, зарплата наличными |

| 70 | 76 | Депонированы суммы невыданной зарплаты |

Источник: https://buhproffi. ru/dokumenty/platezhnaya-vedomost-forma-t-53.html

ru/dokumenty/platezhnaya-vedomost-forma-t-53.html

Бланк платежной ведомости и порядок ее заполнения. Внесение исправлений

Законодательством предусмотрено несколько документов, которые предприниматель или организация могут применять при оплате труда работников. В зависимости от специфики работы предприятия или особенностей выплаты заработной платы можно выбрать один из установленных бланков. Конечно, можно выбрать расходный кассовый ордер и ограничиться только им. Но выплачивать зарплату по ордерам, если у вас несколько сотрудников, неудобно.

Для таких целей предусмотрены ведомости. Если выплата производится одному работнику, а такое часто случается, например, при выплате отпускных, расчете при увольнении и т.д., то можно использовать как отдельно расходный ордер, так и платежную ведомость совместно с ордером. Для выплаты нескольким работникам используется только ведомость и расходный ордер.

Предприниматель всегда может остановиться на одном из следующих документов:

- расчетно-платежная ведомость,

- расчетная ведомость,

- платежная ведомость.

Как правильно оформлять расчетную ведомость по заработной плате читайте в этой статье: https://ipshnik.com/vedenie-ip/ispolovanie-kasssovyih-apparatov/pravila-oformleniya-raschetnoy-vedomosti-po-zarabotnoy-plate.html

Если заработная плата выплачивается из кассы предприятия, а её расчет производится в отдельном документе, то удобно использовать платежную ведомость.

В настоящее время существуют две утвержденные типовые формы платежных ведомостей:

- форма 504403,

- форма 301011.

Их применение обязательно для государственных предприятий и организаций. Предприниматели и прочие юридические лица вправе разрабатывать на их основе свою форму платежной ведомости и использовать её бланк в работе. Ведомости являются бухгалтерским документами, составляются в бухгалтерии и до сдачи в архив там и хранятся.

Порядок заполнения платежной ведомости

Необходимость применения платежной ведомости появляется в тех случаях, когда выплаты надо провести в дни, не совпадающие с обычными датами выплаты заработной платы.

Если обычно для расчета и оплаты труда применяются расчетные (например, в случае выплаты заработной платы на карточные счета) или расчетно-платежные ведомости, то в единичных и незапланированных случаях используется платежная ведомость.

С образцом бланка и порядком заполнения ведомости на выдачу зарплаты можно ознакомиться тут: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/vedomost-na-vyidachu-zarplatyi-blank-i-pravila-oformleniya.html

Так же как и расчетно-платежная, платежная ведомость состоит из трех частей, титульной, табличной и итоговой. Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу обязательно необходимо проставить определенный руководителем предприятия срок, в течение которого производятся выплаты. Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета. В титульной части ведомости также указывается дата её составления и номер в соответствии с регистрацией в журнале.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета. В титульной части ведомости также указывается дата её составления и номер в соответствии с регистрацией в журнале.

Также, в титульной части указывается числами и прописью сумма денежных средств, которые предполагается выдать сотрудникам.

Для проведения выплат по платежной ведомости её бланк должен быть подписан руководителем организации и главным бухгалтером. Перед проведением выплат по ведомости, кассир должен убедиться в наличии подписей руководителя и главного бухгалтера в документе.

Табличная часть ведомости содержит сведения о выплатах:

- номер по порядку,

- ФИО получателя денежных средств,

- табельный номер,

- сумма к выдаче.

В последней графе ставятся подписи работников в получении денег. Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства, по какой-либо причине, не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В итоговой части кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк. Реестр сумм подлежащих депонированию составляется в произвольной форме.

Обратите внимание: Недостатком выплат с использованием платежной и расчетно-платежной ведомостей признается то, что работники, получающие деньги, могут видеть размер заработной платы друг друга.

Так как при выплатах по платежной ведомости составляется РКО, то его реквизиты также указываются в итоговой части. По окончании выплат расходный кассовый ордер составляется только на сумму выплаченных денежных средств. Суммы депонированных средств в общей сумме кассового ордера не учитываются. О расходе денежных средств, в конце рабочего дня, делается запись в кассовой книге.

Предприятие или предприниматель выплачивающие заработную плату с использованием платежных ведомостей в обязательном порядке ведут журнал их регистрации по форме № Т-53а. Непосредственно ведение журнала поручается работнику бухгалтерии. Платежная ведомость составляется в одном экземпляре.

Платежная ведомость составляется в одном экземпляре.

Для хранения платежных ведомостей предусмотрен пятилетний срок, который отсчитывается с конца отчетного года. Но и после этого срока они не могут быть уничтожены, так как относятся к документам учета труда и заработной платы. Архивное хранение платежных и расчетно-платежных ведомостей осуществляется в течение семидесяти пяти лет.

Передача таких документов в архив обязательна.

Непосредственную выплату денежных средств по платежной ведомости может осуществлять кассир или другой работник, назначенный распоряжением руководителя предприятия или индивидуальным предпринимателем.

При этом это лицо должно быть в обязательном порядке ознакомлено со своими правами и обязанностями. С документами, содержащими информацию о правах и обязанностях, работник должен быть ознакомлен под роспись перед допущением к работе.

Предприниматель или руководитель юридического лица вправе и самостоятельно производить выплаты.

С целью обеспечения безопасности хранения и выдачи денежных средств, все кассовые операции должны производиться в специально оборудованных помещениях — кассах.

Выдавать денежные средства кассир может только лицу, указанному в ведомости, либо его представителю по доверенности. При выплате денег по доверенности об этом делается отметка перед подписью уполномоченного лица. Оригинал доверенности подшивается и хранится вместе с ведомостью.

В том случае если передать оригинал кассиру не представляется возможным (доверенность на получение денег от нескольких лиц, либо многоразовая доверенность) то с неё снимается копия, которая в дальнейшем заверяется в установленном на предприятии порядке.

Если по доверенности производится несколько выплат, то оригинал подшивается к ведомости при последней выплате.

Нормативными актами предусмотрено обязательное удостоверение личности получателя денежных средств.

Обратите внимание: платежные ведомости могут заинтересовать не только налоговую инспекцию при соответствующей проверке, но и трудовую при проверке правильности соблюдения трудового законодательства. Рассматриваемые документы являются не только первичными для бухгалтерского учета, но и являются первичной учетной документацией по учету труда и его оплаты.

Рассматриваемые документы являются не только первичными для бухгалтерского учета, но и являются первичной учетной документацией по учету труда и его оплаты.

Исправления в платежной ведомости

Иногда так случается, что при заполнении документ может быть испорчен. Если это произошло до подписания платежной ведомости, то испорченный бланк стоит, конечно же, уничтожить. Если на документе уже стоят подписи руководителя и главного бухгалтера, а возможно и работников получивших оплату, то возникает вопрос: можно ли вносить в такой документ исправления.

О том, как правильно заполнять расчетно-платежные ведомости, читайте в этой статье: https://ipshnik.com/vedenie-ip/ispolovanie-kasssovyih-apparatov/formyi-i-pravila-zapolneniya-raschetno-platezhnyih-vedomostey.html

В отличие от приходных и расходных кассовых ордеров (кассовых документов) в платежные ведомости, составленные на бумажном носителе, исправления вносить можно. Ведомости относятся к первичным документам, а, следовательно, порядок внесения в них исправлений установлен Федеральным законом «О бухгалтерском учете».

Согласно предусмотренному законом порядку, в исправляемом документе необходимо проставить напротив исправления дату и подпись лица, которое исправления вносит. Вносить исправления могут только лица составлявшие документ. Для платежной ведомости таким лицом может быть кассир. Рядом с росписью исправителя в обязательном порядке проставляется его имя и фамилия.

Источник: https://ipshnik.com/vedenie-ip/ispolovanie-kasssovyih-apparatov/platezhnaya-vedomost-blank-i-poryadok-ego-zapolneniya.html

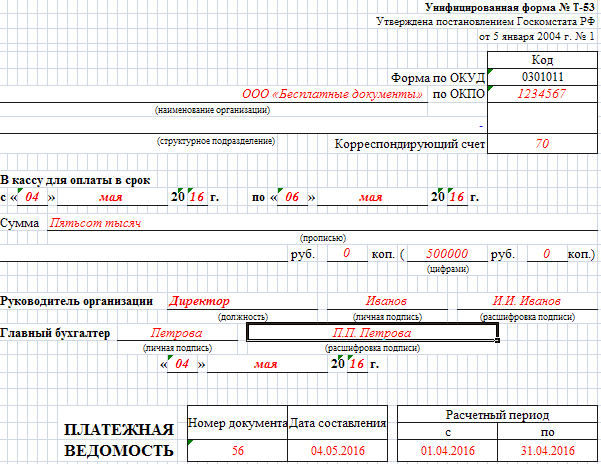

Форма Т-53. Платежная ведомость: образец заполнения

Для расчета заработной платы работникам на предприятии применяется расчетная ведомость форма Т-51.

При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53.

Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Образец заполнения платежной ведомости (форма Т-53)

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

Заполнение титульного листа платежной ведомости ( Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк.

Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Платежная ведомость форма Т-53 образец заполнения и бланк

Для проведения оплаты труда сотрудников предприятия в системе бухгалтерского учета используется платежная ведомость. Документ имеет унифицированную форму Т-53 (код ОКУД 0301011) и содержит сведения об общих денежных суммах выплат, подлежащих выдаче. Ведомость должна быть составлена на конец периода (месяца) должностным лицом бухгалтерской службы. Организациям предоставлено право самостоятельно разрабатывать форму платежной ведомости, принимая за основу унифицированный шаблон Т-53.

Составление ведомости

Документ должен содержать следующие сведения:

- дату составления;

- должность и ФИО лица, его составившего;

- должность и ФИО лица, ответственного за отраженные данные;

- период, за который производится выплата;

- сумма начислений по оплате труда.

В итоговой строке ведомости отражается общая сумма фактически выплаченной заработной платы и размеры депонента – невыплаченных в силу разных обстоятельств средств (сотрудник может отсутствовать по причине командировки, отпуска, больничного и т.п.).

Отметка о депонировании выплат проставляется в графе 23 напротив фамилий работников, не получивших зарплату. Такие записи уполномочен делать только кассир предприятия, который занимается выдачей средств работникам. Все сотрудники, получившие денежные выплаты по заработной плате, обязаны проставить свою подпись в графе 5, что является подтверждающим фактом получения денег.

Конечная запись платежной ведомости делается ответственным лицом и содержит сведения об общей сумме выплаченных и депонированных средств. В конце документа кассир проставляет свою подпись, после чего ведомость передается главному бухгалтеру на поверку, и при отсутствии замечаний он также заверяет ее своей подписью.

Все ведомости регистрируются в специальном журнале (форма Т-53А), который ведется двенадцать месяцев календарного года, а затем передается на пятилетнее архивное хранение. Единственный недостаток платежной ведомости – отсутствие конфиденциальности данных.

Расчетно-платежная ведомость. Форма Т-49. Бланк и образец заполнения

Расчётно-платёжная ведомость Т-49 — это форма первичной учетной документации по труду и оплате труда. Этот документ предназначен для расчётов и выплат заработной платы сотрудникам той или иной организации. Данный документ составляется по форме № Т-49 и в случае оформления ведомости по вышеуказанной форме, другие платёжные и расчётные документы по формам № Т-53 и Т-51 не составляются.

Начисление зарплаты в данном документе производится, основываясь на данных, которые получены из первичных документов по отработанному времени, учёту выработки и других. При этом на сотрудников, которые получают заработную плату перечислением на банковские карты, составляются только расчётные ведомости, расчётно-платёжная и платёжная составления в таком случае не требуют.

Скачать бланк Т-49

Узнайте, как автоматически заполнять первичные документы >>

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Посмотреть образец заполнения: стр. 1 стр. 2

Посмотреть полный каталог бланков

Как правильно заполнить расчётно-платёжную ведомость

Расчётно-платёжная ведомость составляется в бухгалтерии, после чего этот документ передаётся кассиру для проверки правильности его оформления. В случае неправильного оформления ведомости, документ возвращается в бухгалтерию, в случае правильного оформления кассир может выдавать сотрудникам предприятия их заработную плату.

В графе «Наименование организации» прописывается название предприятия, сокращённое или полное, как оно предусмотрено в уставных документах. В случае структурного подразделения, в котором расчёт заработной платы производится отдельно, необходимо указать его наименование. Если таковое отсутствует, в нужной строке ставится прочерк.

Также указывается код Общероссийского классификатора предприятий и организаций, который принадлежит организации, в строке «Код по ОКПО».

В строку » В кассу для оплаты в срок» вписывается временной период, в течение которого происходит выплата денежных средств. Этот период, согласно новым правилам, составляет не более пяти дней.

В графу «Начислено» вписываются суммы по видам оплат из зарплатного фонда, а также другие доходы работника в виде материальных и социальных выплат и благ. Здесь же производится расчёт всех удержаний из зарплаты сотрудника и определяется вся сумма, подлежащая выплате. На каждого работника в ведомости отводится по одной строке. В случае, если сотрудник не получает выплаты, ставится отметка «депонировано».

В строку «Сумма» прописывается с заглавной буквы, и затем и цифрами сумма, подлежащая выплате. В таком же порядке прописывается и депонированная сумма.

В графе «Отчётный период» указывается дата, как правило, с первого по последнее число соответствующего месяца.

В расчётно-платёжной ведомости ставятся подписи сотрудников, которые получили денежные средства, кассиров, бухгалтеров и руководства организации. Инициалы последних обязательно пишутся с расшифровкой.

Далее заполняется табличная часть, в которой прописываются количество рабочих в штате предприятия; список сотрудников, с которыми заключены трудовые договоры; сведения из личных карточек работников; сведения из формы № Т-13 (учёт рабочего времени). Также сюда вписываются (в случае надобности) оплата командировки, пособие по временной нетрудоспособности и оплата очередного отпуска.

Далее в графе «Удержано и зачтено» прописываются удержанные из зарплаты работника суммы. В случае необходимости заполняются строки «Налог на доход», «Аванс» и другие удержания, например, погашения займов и другие. Итоговая сумма проставляется в нижней строке под каждой графой.

Платежная ведомость (образец, бланк, форма т-53)

Фирма, у которой есть работники, должна применять грамотную систему расчета с персоналом. Все траты на заработную плату должны фиксироваться, а работники обязаны подтверждать получение денежных средств, чтобы в дальнейшем не возникли споры на этой почве.

Для выполнения подобных задач компании используют расчетную ведомость. С ее помощью организация может осуществить расчет сразу с большим перечнем сотрудников. Кроме того, бумага позволяет зафиксировать количество выплаченных денежных средств и сумму, которую по определенным причинам выдать не удалось.

Заполнение бумаги не отличается сложностью. Однако сотрудник, на которого возложена ответственность за проведение манипуляции, должен знать ряд правил, которые нужно учесть во время ее выполнения. Чтобы составить платежную ведомость правильно, необходимо заранее ознакомиться с актуальной информацией по теме.

Что это такое

Платежная ведомость – разновидность бухгалтерской документации. На ее основе осуществляется выдача заработной платы сотрудникам организации. Документ обладает четкой структурой. Он может составляться на всю организацию целиком или оформляться для каждого из ее подразделений.

Специалист, занимающийся составлением бумаги, берет информацию для нее из расчетных ведомостей или индивидуальных листков расчета заработной платы. Сотрудники, которые получают выплату за определенный период, должны подтвердить данный факт, чтобы избежать недоразумений в дальнейшем. По этой причине в платежной ведомости имеется графа для подписи, в которой обязан расписаться каждый специалист.

Документ составляется по форме № Т-53. Она унифицирована. Платежная ведомость не отражает процесс начисления заработной платы. В ней содержится только итоговая сумма средств, которые компания передает работникам. В ряде ситуаций для начисления заработной платы сотрудникам могут применяться расчетно-кассовые ордера. Однако их срок действия ограничивается всего 1 днем.

Скачать бланк расчетной ведомости форма Т-53

Эта особенность очень неудобна для ряда компаний, в которых ежемесячный расчет с сотрудниками может длиться несколько суток. Не стоит путать документ с расчетно-платежной ведомостью. Бумага составляется по форме Т-49. Если оформляется расчётная ведомость, заполнение платежного документа не осуществляется.

Платежная ведомость имеет недостаток. Дело в том, что в ней содержатся сведения о заработной плате большого количества сотрудников. Получая документ на подпись, работник предприятия может легко узнать количество денежных средств, которые полагаются его коллегам. Это может стать причиной возникновения конфликтных ситуаций и ряда негативных процессов. Получение подобной информации отрицательно отражается на работоспособности коллектива в целом.

Бланк расчетно-платежной ведомостиПример заполнения платежной ведомости

Специалисту, на которого возложено заполнение ведомости в 2020 году, предстоит внести данные в 2 листа формы.

На первом располагаются:

- общие данные об организации;

- период, в течение которого будет производиться расчет с сотрудниками;

- сумма денежных средств, выделенных для выплаты заработной платы.

Второй лист представляет собой таблицу. В нее нужно вписать работников, которым будет выплачена заработная плата. Чтобы упростить составление документа, специалист, на которого возложено выполнение манипуляции, может использовать готовый образец.

Сначала предстоит заполнить один лист – титульный. На нем прописывается название компании. Иногда заработная плата может начисляться не всей фирме, а конкретному структурному подразделению, входящему в ее состав. В этом случае специалист должен вверху указать название учреждения, а наименование подразделения указывается в следующей строке. Если же денежные средства выплачиваются всей компании в целом, в графе нужно поставить прочерк.

Затем необходимо указать корреспондирующий счет. В его качестве указывается счет учета расчетов с персоналом по оплате труда – счет 70. Затем нужно вписать период, на который денежные средства снимаются с расчетного счета.

Следует помнить, что деньги в кассе не могут храниться сверх установленного лимита. Все наличные средства подлежат сдаче в банк. Однако капитал, который был обналичен для выплаты заработной платы, является исключением из правила.

Средства могут храниться в кассе 3 дня. Однако момент их снятия в банке включается в установленный срок. По этой причине, заполняя строку ведомости «в кассу для оплаты с … по …» нужно вписать трехдневный период, началом которого является день снятия наличных в кредитном учреждении.

Затем специалист должен указать:

- общую сумму заработной платы, написанную цифрами и прописью;

- порядковый номер ведомости;

- дату составления бумаги.

Указывая расчетный период, нужно вписать месяц, за который сотрудники получают заработную плату.

Завершив с заполнением титульного листа, можно переходить к табличной части.

В ней в обязательном порядке должны присутствовать следующие данные:

- табельный номер работника;

- фамилия и инициалы специалиста;

- сумма заработной платы, указанная цифрами.

Когда работник получает заработную плату, он обязан оставить подпись в документе напротив своей фамилии. Выполняя действие, сотрудник подтверждает, что предприятие выдало ему денежные средства и их сумма соответствует количеству, указанному в ведомости.

На практике сотрудники не всегда получают заработную плату в период ее выдачи. Человек может отсутствовать на предприятии больше 3 дней из-за болезни, командировки или иной причины. Если подобный факт имеет место быть, деньги, которые не были выплачены работнику, нужно сдать обратно в банк. При этом в графе 5 нужно отметить депонирование суммы. Полагающиеся средства будут выплачены специалисту позднее.

Когда выдача денежных средств завершена, а таблица заполнена, под ней необходимо указать общее количество выплаченных денег и, если имеется, депонированную сумму. Размер средств указывается прописью, а рядом в скобках пишется сумма цифрами. Далее заполняется графа «выплату произвел». В ней нужно указать ФИО человека, ответственного за выплату заработной платы сотрудникам.

Затем необходимо указать документ, на основании которого выдавались денежные средства. Подобной бумагой является расходный кассовый ордер. В ведомости нужно указать его номер и дату. Внесение данных является завершающим этапом заполнения бумаги. Подготовленная ведомость сдается на проверку в бухгалтерию, а затем направляется на подпись руководства компании.

Образец заполнения расчетно-платежной ведомостиПрочие формальности

Правила хранения

Заполненный и подписанный документ регистрируется в журнале регистрации платежных ведомостей формой Т-53а. Журнал заводится на предприятии ежегодно. Платежная ведомость хранится 5 лет. Когда документ зарегистрирован, он подкалывается к расходному кассовому ордеру. Причем дата и номер последнего документа должны в обязательном порядке присутствовать в заключительной части ведомости.

Ответственность за правильное заполнение бумаги несет кассир. Ее верификацию и хранение проводит главный бухгалтер организации.

Выплата зарплаты

Выдача заработной платы по ведомости осуществляется в определенное время в установленном для этого месте. Обычно манипуляция проводится на кассе или в кабинете главного бухгалтера. Работник, которому были выданы денежные средства, должен проверить их количество. Если выданная сумма совпадает с цифрой, указанной в документе, сотрудник ставит подпись напротив своей фамилии в специальной графе.

Оформлением платежной ведомости занимается бухгалтер или кассир. Если работник компании не смогу получить заработную плату в установленный срок, напротив его фамилии указывается «депонировано». Количество денежных средств, которое не было получено сотрудниками, складывается и фиксируется на последнем листе ведомости. Заполненный документ подписывает кассир.

Когда все манипуляции выполнены, а суммы подсчитаны, кассир или бухгалтер подписывает расходный ордер на выданную сумму. Расходный номер в обязательном порядке фиксируется в ведомости. Затем бумага передается на проверку главному бухгалтеру.

Подробная инструкция оформления бумаги

Все денежные средства, которые полагаются сотруднику за отработанный месяц, отражаются в бухгалтерской документации с помощью платежной ведомости. Для составления документа используется унифицированная форма Т-53, утвержденная Госкомстатом. Готовый бланк можно скачать бесплатно в интернете.

Платежная ведомость состоит из 2 частей – титульной и табличной. Форма заполнения титульных листов подобной ведомости строго регламентирована. В документе должен присутствовать перечень реквизитов, которые обязательны для подобных бумаг. В ведомости обязательно содержится табличная часть, в которой отражается список сотрудников, получающий заработную плату.

Обычно таблица содержит следующие строки:

- порядковый номер сотрудника;

- табельный номер специалиста, которому начисляется заработная плата;

- ФИО работника полностью;

- сумма заработной платы, начисленная в расчетном месяце;

- графа для подписи.

В отличие от кассовых ордеров, ведомость действительна в течение определенного промежутка времени. Если бумагу пора закрывать, а кто-то из сотрудников не получил заработную плату, кассир пишет внизу документа «депонировано» в соответствующей графе и выполняет закрытие.

Выдавая денежные средства, кассир имеет право удостовериться в личности сотрудника. Для этого специалист, ответственный за выдачу денег, может попросить предоставить паспорт или другой документ, в котором присутствует фото. Если работник откажется предоставлять удостоверение личности, в выдаче заработной платы будет отказано.

Все графы ведомости должны быть заполнены. Если сотрудник по каким-либо причинам не получил заработную плату, в строке, где должны присутствовать подпись, ставится прочерк. Это минимизирует вероятность фальсификации.

Исправление, закрытие и регистрация в архиве

Платежная ведомость – первичный учетный документ. По этой причине необходимо стараться не допускать в ней ошибки и помарки. Если в процессе заполнения все же избежать исправлений не удалось, рекомендуется составить документ заново.

Если по каким-либо причинам манипуляция невозможна, ошибочные сведения нужно аккуратно зачеркнуть, а сверху написать правильные данные. При этом исправление в обязательном порядке должно быть заверено подписями лиц, которые подписывают сам платежный документ.

Кроме того, необходимо указать дату внесения исправления и оставить пометку «исправленному верить». Если манипуляции осуществлены, бумага не утратит юридической силы.

Согласно установленным правилам, выдача заработной платы на основании платежной ведомости осуществляется в трехдневный срок. Дату расчета с сотрудниками организация согласовывает с банком.

Если в течение установленного периода выдать заработную плату в полном объеме не удалось, ведомость все равно закрывается. Суммы, которые не были получены, депонируются. Если период расчета с сотрудниками превысит установленные 3 дня, это грозит штрафными санкциями.

Когда срок действия ведомости подходит к концу, кассир завершает оформление ведомости.

Для этого он проводит следующие действия:

- Подсчитывает количество денежных средств, выплаченных сотрудникам. Итоговая сумма указывается, как цифрами, так и прописью.

- Если остались невыплаченные суммы, каждая из них депонируется. Для этого в документе ставится соответствующая надпись.

- Проверяет, правильно ли была подсчитана итоговая сумма.

- Если все данные указаны верно, кассир подписывает документ. Наличие подписи подтверждает, что все суммы действительно были переданы работникам в указанном объеме. Подпись должна быть расшифрована.

- На сумму, которая была выдана сотрудникам фирмы в качестве заработной платы, оформляется расходный кассовый ордер. Для составления документа используется форма КО-2.

Форма КО-2

Готовая платежная ведомость, по которой была выдана заработная плата, возвращается в бухгалтерию. Ее работники обязаны фиксировать все ведомости в специальном журнале.

В нем отмечаются:

- название документа;

- сумма денежных средств, которая была выдана;

- дата;

- номер ведомости;

- ответственные лица.

Нумерация в журнале ведется с начала календарного года. Зарегистрированная бумага прикрепляется к расчетному кассовому ордеру и хранится 5 лет.

Оплата декретного отпуска в 2020 году рассчитывается исходя из величины заработка, начисленного за 2 полных календарных года, предшествующих году выхода в декрет.Пример расчета резерва на оплату отпусков рассматриваем в этой статье.

Как правильно сформировать расчетную ведомость по заработной плате — смотрите здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Пример задачи Глава 11 Расчет и учет расходов работодателя по налогу на заработную плату. Регистр заработной платы автомастерской и мастерской по ремонту автомобилей Клифтона.

Презентация на тему: «Пример задачи Глава 11 Расчет и учет расходов работодателя по налогу на заработную плату. Регистр заработной платы автомастерской и мастерской по ремонту автомобилей Клифтона» — стенограмма презентации:

1

2 Пример задачи Глава 11

3 Расчет и учет расходов работодателя по налогу на заработную плату.В журнале учета заработной платы мастерской по ремонту автомобилей и деталей Клифтона общий заработок сотрудников за неделю, закончившуюся 8 апреля 2007 г., составил 2890 долларов. ИНСТРУКЦИИ 1. Рассчитайте налоги работодателя на заработную плату за период. Налоговые ставки следующие: 2. Подготовьте общую запись в журнале для учета налогов на заработную плату работодателя за период. Проанализируйте: если бы ставка налога FUTA составляла 1,2 процента, какой общий налог на заработную плату работодателя был бы зарегистрирован?

4 Расчет расходов работодателя по налогу на заработную плату 1.Рассчитайте налоги работодателя на заработную плату за период. Налоговые ставки следующие: Социальное обеспечение 6,2% x 2890 долларов = 179,18 Medicare 1,45% x 2 890 долларов = 41,91 FUTA 0,8% x 2 890 долларов = 23,12 SUTA 2,2% x 2 890 долларов = 63,58

5 Учет расходов работодателя по налогу на заработную плату Общая запись в журнале будет выглядеть так: Расходы по налогу на заработную плату 307,79 К уплате по налогу на социальное обеспечение 179,18 К уплате по налогу на медицинское обслуживание 41.91 К уплате по федеральному налогу на безработицу 23.12 Государственный налог по безработице 63,58

6 Анализ Если бы ставка налога FUTA составляла 1,2%, общие налоги на заработную плату работодателя составили бы 319,35 доллара. 2890 долларов США x 1,2% = 34,68 34,68 + 179,18 + 41,91 + 63,58 = 319,35

Образец сертифицированного отчета о заработной плате: ознакомьтесь с примером WH-347

21 марта 2019 г.

Что такое сертифицированная заработная плата?

Сертифицированная ведомость заработной платы относится к еженедельным отчетам о строительных работниках, которые подрядчик предоставляет для каждого государственного контракта, с которым они работали.Это вместе с подписанным заявлением о соответствии «удостоверяет» федеральным, государственным или местным агентствам, что работники проекта заработали, по крайней мере, требуемую «преобладающую» — или стандартную — заработную плату.

Федеральные, государственные и местные законы определяют, требуется ли преобладающая заработная плата для контрактов на общественные работы, но каждое агентство может определять свои собственные преобладающие требования к ставкам заработной платы. Они представляют собой стандартную ставку вознаграждения для каждого класса или профессии строительного рабочего, выполняющего аналогичную работу в той же географической зоне.И один из способов их установления — это обследования для определения заработной платы, которые проводят работающие подрядчики.

Аналогичным образом, каждое агентство может использовать свою собственную форму и процедуры отчетности. Поэтому не существует единого сертифицированного отчета о заработной плате для всех случаев. Но некоторые встречаются чаще, чем другие. Например, Министерство труда США использует форму WH-347. Нажав на образец формы WH-347 ниже, вы можете узнать больше о видах информации, которые требуются для типичного сертифицированного отчета о заработной плате, и о том, как Payroll4Construction.com делает процесс заполнения автоматическим, используя данные из ваших обработанных платежных ведомостей.

Образец заверенного отчета о заработной плате

Страница 1: Сертифицированные отчеты о заработной плате

Стр. 2: Заявление о соответствии

Начало работы с сертифицированной платежной ведомостью

Управление различными ставками заработной платы и надбавками для сертифицированного фонда заработной платы может облагаться налогом в любом строительном офисе. А выполнение его вручную может занять несколько часов или больше. Однако с облачным сервисом расчета заработной платы, таким как Payroll4Construction.com, подрядчики могут использовать свои истории заработной платы с указанием стоимости работ для автоматического заполнения печатных и электронных форм, готовых к подаче за считанные секунды.

Начните с предварительного просмотра бесплатных отчетов Payroll4Construction.com и загрузите нашу книгу отчетов с образцами!

Предварительный просмотр бесплатных отчетов о заработной платеЗапись в журнале расчета заработной платы

перейти к содержанию- Войти / Зарегистрироваться

Искать:

Общее: ₹ 0.00 Онлайн-курсы- TDL Course — сэкономьте 12%

- TDL курс в EMI

- Tally ERP9 Курс

- Блог

- Махендра Рана для Tally

- Магазин

- Отзывы студентов

- Мой курс

- Присоединиться к курсу TDL

- Доступ к вашему курсу

- DI Gold: доступ к своей учетной записи DI Gold

- Контакты

Об авторе