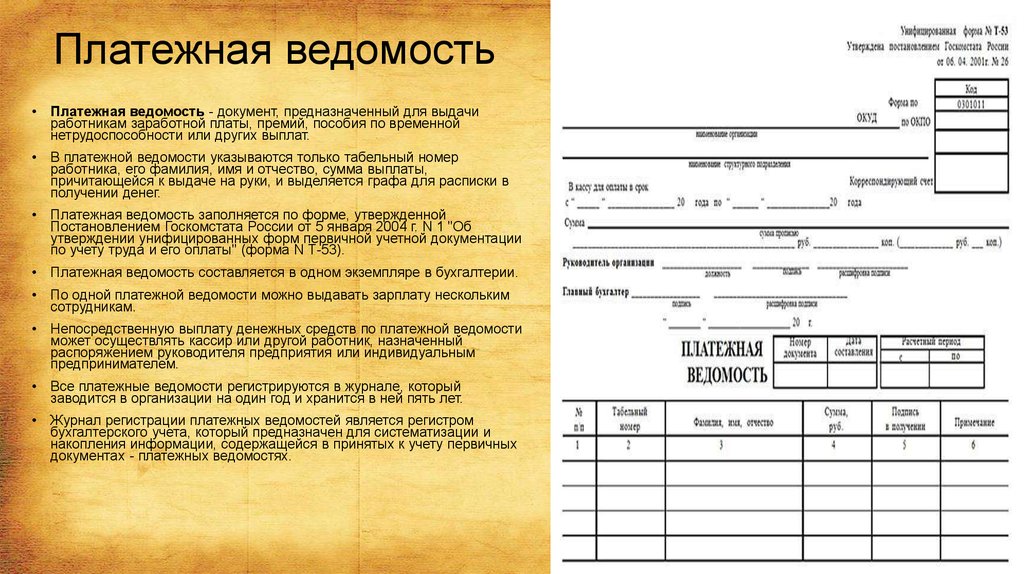

Платежная ведомость образец заполнения т 53: Полная информация для работы бухгалтера

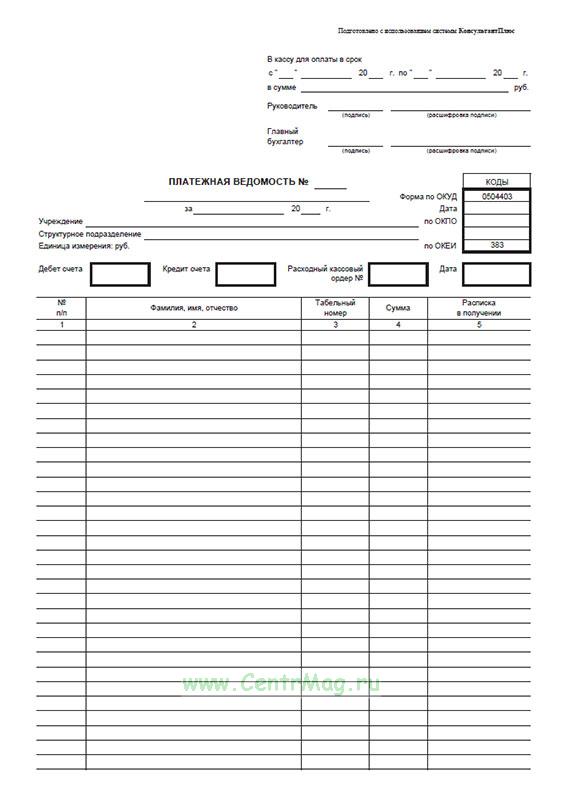

Платежная ведомость форма Т-53: образец заполнения

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Для фиксирования факта выдачи зарплаты работникам компания может применять разные платежные ведомости. Одной из наиболее распространенных является ведомость по форме Т-53, которая в течение длительного времени применялась в качестве единственно возможной. Образец этого документа и правила его оформления приводятся в статье.

Скачать бланк платежной ведомости по форме Т-53 (Excel)

Бланк и образец документа

По одной и той же ведомости можно выдавать зарплату разным сотрудникам (из одного или разных структурных подразделений). К тому же документ можно заполнять не строго в одну дату, а в интервале определенных дат, в которые и выдается зарплата.

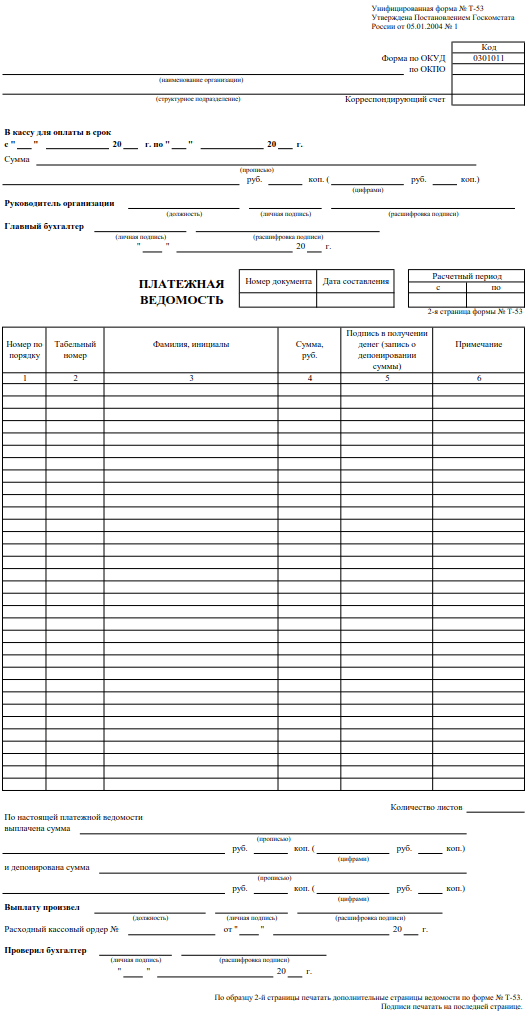

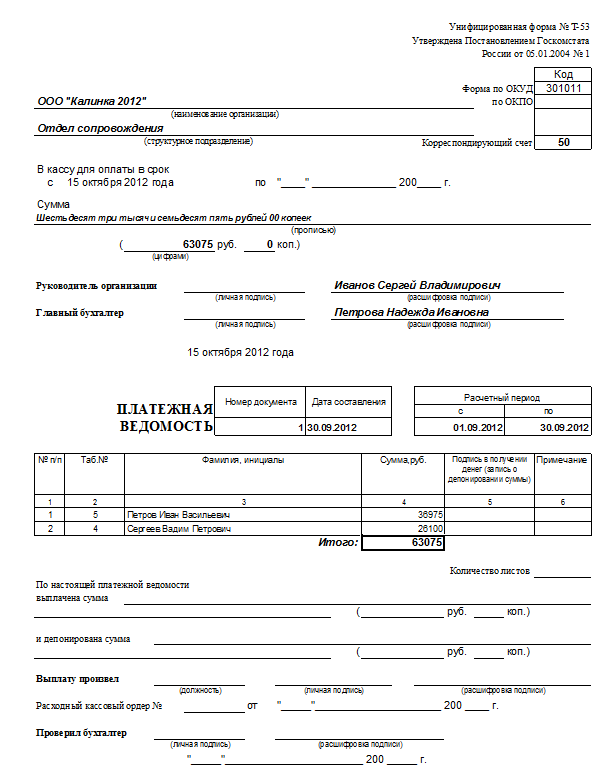

Форма состоит из титульного листа и 2 страницы. Главный лист заполняется по следующим правилам:

- На титульном листе прописывают реквизиты, полное название компании и структурного подразделения (бухгалтерия).

- Срок оплаты указывается в виде интервала между 2 датами.

- Сумма указывается цифрами и прописью с точностью до копеек.

- Руководитель компании либо иное уполномоченное лицо ставит личную подпись с расшифровкой (фамилия, инициалы).

- Аналогично подпись с расшифровкой ставит главный бухгалтер.

- Далее ставится дата оформления ведомости.

- Также прописываются реквизиты этого документа – номер, дата; указываются даты и расчетного периода.

Вторая страница представлена в виде табличной части, которая заполняется таким образом:

- Номер сотрудника по порядку.

- Его табельный номер.

- Фамилия и инициалы.

- Сумма цифрами.

- Личная подпись, свидетельствующая о факте получения наличных средств. Если работник не получил зарплату (например, по причине отсутствия на работе ввиду заболевания, семейных обстоятельств и т.п.), в этой графе ставится отметка «Депонировано».

- Графу «Примечание» чаще всего оставляют пустой (никаких прочерков ставить не нужно).

Однако бывают случаи, когда работник получает зарплату не лично, а через своего представителя, действующего на основании нотариально заверенной доверенности. Тогда в пустом поле следует написать «По доверенности» и указать реквизиты этого документа (номер, дата составления).

Однако бывают случаи, когда работник получает зарплату не лично, а через своего представителя, действующего на основании нотариально заверенной доверенности. Тогда в пустом поле следует написать «По доверенности» и указать реквизиты этого документа (номер, дата составления).

Под таблицей прописывают количество листов (один), а также общие суммы:

- фактически выданной зарплаты наличными;

- задепонированной зарплаты, которая пока не выдана.

Суммы указываются цифрами и прописью также с точностью до копеек. Также в платежной ведомости должен поставить свою отметку и кассир, выдавший средства. Он указывает свою должность и ставит подпись с расшифровкой (фамилия, инициалы). В конце документа необходимо прописать номер и дату составления расходного кассового ордера.

Ответственным за корректное заполнение формы является бухгалтер. Он еще раз проверяет уже заполненный документ, ставит свою подпись с расшифровкой, а также дату (проверка осуществляется в тот же день). После этого документ отправляется на хранение.

После этого документ отправляется на хранение.

Пример заполненной формы Т-53, который можно использовать в качестве образца, выглядит так.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы приводили образец заявления на перечисление зарплаты на банковскую карту, рекомендуем вам также ознакомиться с ним тут.

Порядок утверждения и передачи документа

Форма Т-53 не является обязательной к применению. Компания вправе разработать собственную форму и отразить ее в учетной политике. Документ составляется на обычном листе либо на фирменном бланке и может менять свою форму в зависимости от конкретной ситуации.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Важно понимать, что ведомость необходимо оформлять только в тех случаях, когда работники получают зарплату наличными средствами в кассе. Таким образом, этот документ не нужен, если сотрудники получают зарплату безналичным переводом на расчетный счет либо непосредственно на банковскую карту.

Обязанность по составлению формы чаще всего лежит на бухгалтере. Документ оформляется в единственном оригинальном экземпляре в рукописном или печатном виде. Исправления и зачеркивания в нем не допускаются. После этого бухгалтерия передает ведомость на подпись руководителю либо другому должностному лицу, уполномоченному на эти действия.

После подписания руководителем ведомость сдается в кассу (как при выплате основной части зарплаты, так и при выплате аванса). На основании этого производятся соответствующие начисления. Затем бухгалтер или кассир составляют расходный кассовый ордер, в котором указывается выданная сумма цифрами и прописью.

Поделиться ссылкой:

Платежная ведомость — форма Т-53 для оформления заработной платы :: BusinessMan.ru

Популярное

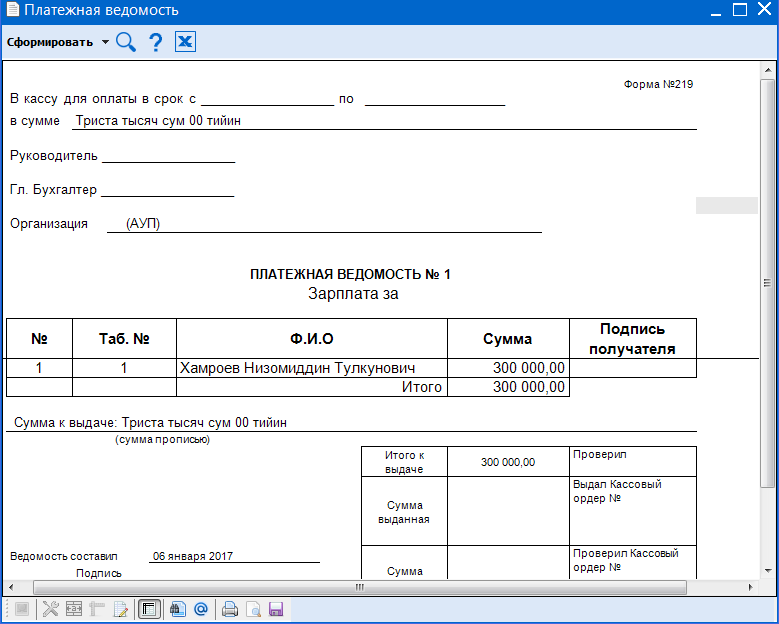

Платежная ведомость — форма Т-53 — отражение факта выплаты ежемесячного вознаграждения персоналу предприятия. Бумага оформляется за отчетный период (месяц) в единичном экземпляре. Составление бланка — обязанность бухгалтера. После заполнения документ передается на утверждение и подпись руководителю компании. Затем — кассиру для выплаты зарплаты работникам.

Составление бланка — обязанность бухгалтера. После заполнения документ передается на утверждение и подпись руководителю компании. Затем — кассиру для выплаты зарплаты работникам.

Платежная ведомость

Первичный документ для оформления зарплаты сотрудникам — платежная ведомость.

В зависимости от числа работников на предприятии бланк может содержать несколько страниц. Оформление происходит в трехдневный срок. По окончании времени форма передается в бухгалтерию для проверки.

Платежная ведомость — бланк на зарплату, отличающийся от расчетного документа Т-51 только тем, что здесь прописывается сумма к выдаче за вычетом налоговых и других отчислений. Сотрудники при получении средств расписываются в специально предназначенной строке.

Если работник, указанный в списке, по какой-то причине не может получить зарплату, то кассир делает отметку «Депонировано» напротив фамилии сотрудника. Средства возвращаются в кассу организации.

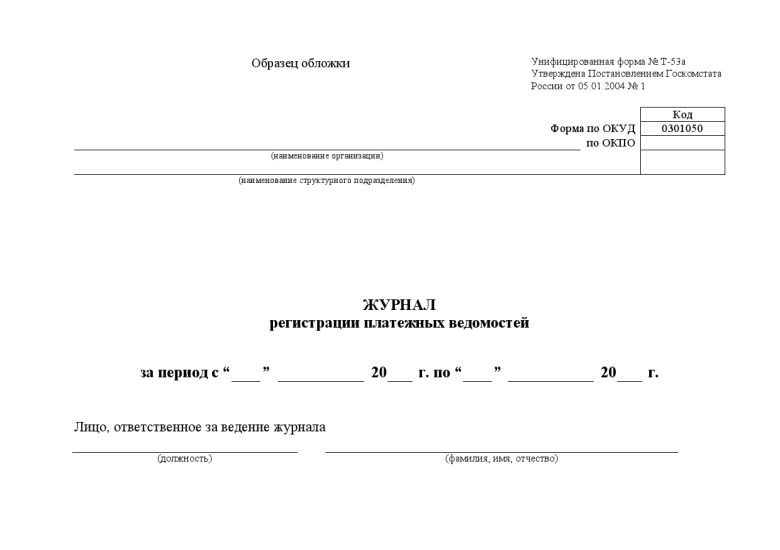

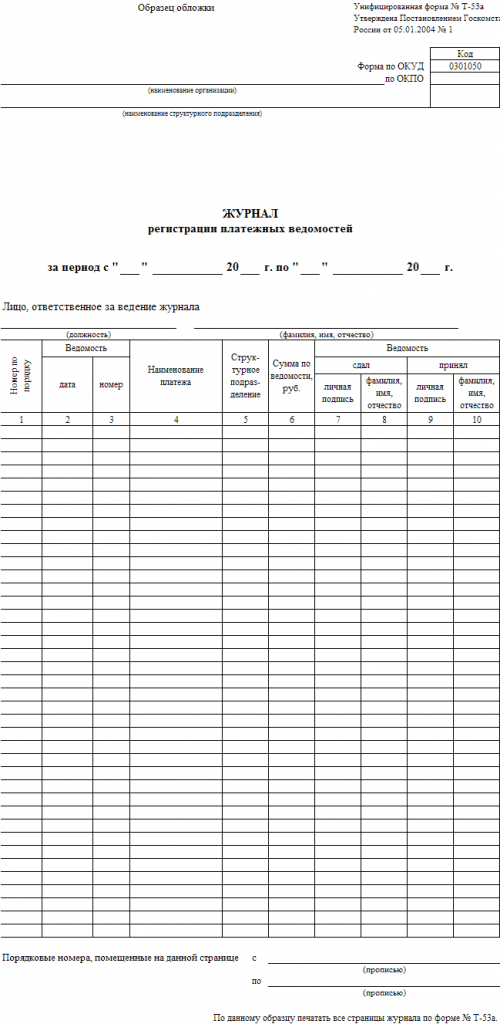

Платежная ведомость регистрируется в журнале, который ведется в течение года. Книга сохраняется на предприятии 5 лет. Каждой ведомости присваивается порядковый номер, по нему документ регистрируется в журнале.

Книга сохраняется на предприятии 5 лет. Каждой ведомости присваивается порядковый номер, по нему документ регистрируется в журнале.

Содержание документа

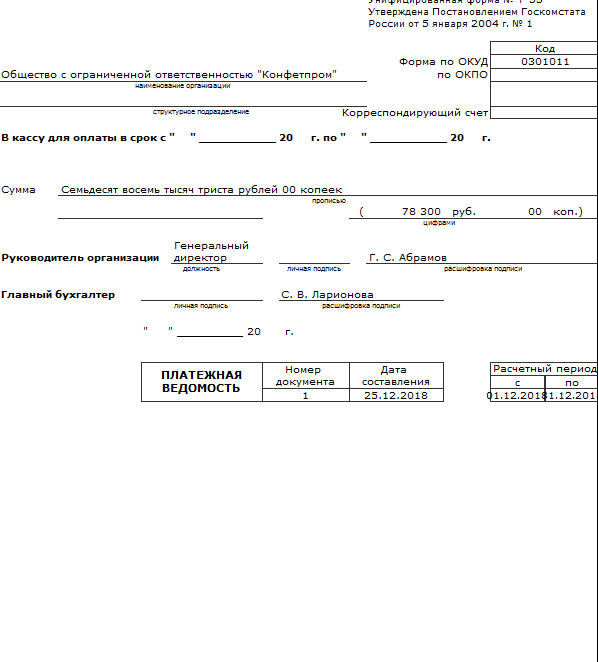

Титул ведомости должен содержать реквизиты:

- название и ОКПО организации;

- корреспондирующий счет — проставляется значение «70» — «расчет с работником по оплате труда»;

- срок действия бумаги и расчетного периода — отчетный промежуток, за который начислена зарплата;

- общая сумма;

- подпись кассира, бухгалтера и директора предприятия;

- название документа, номер, дата составления.

Платежная ведомость — бланк с несколькими страницами, в зависимости от численности сотрудников. На листе, следующим за титулом, содержится таблица, в которой прописывается информация:

- номер записи по порядку;

- табельный номер;

- инициалы сотрудника;

- сумма к выдаче;

- подпись работника о получении средств.

В строке «Примечание» указывается номер удостоверения личности сотрудника. Графа используется в том случае, если штат работников большой, и кассир не знает всех в лицо.

Графа используется в том случае, если штат работников большой, и кассир не знает всех в лицо.

Внизу таблицы указывается общая выплаченная сумма через кассу, размер депонированных средств. Платежная ведомость подписывается кассиром и отправляется бухгалтеру на проверку.

Ошибки в документе

Перед выдачей ежемесячного вознаграждения кассир визуально должен проверить информацию, указанную в документе. Удостоверяется соответствие прописанных реквизитов и таксировки. Удобнее выявить ошибку до начала работы с бланком и дооформить его или переписать, чем исправлять подписи работников в заполненной форме.

Бланк Т-53 (платежная ведомость) — первичный бухгалтерский документ, ошибки и помарки нежелательны. В крайнем случае допускаются небольшие исправления с отметкой «Исправленному верить». Оговорка подтверждается подписью лиц, утверждающих ведомость: руководитель, бухгалтер.

Закрытие ведомости

Выдача денежных средств производится в трехдневный срок. Ежемесячное вознаграждение сотрудникам, невыплаченное в срок и в полном объеме, — нарушение законодательства (нормативных актов).

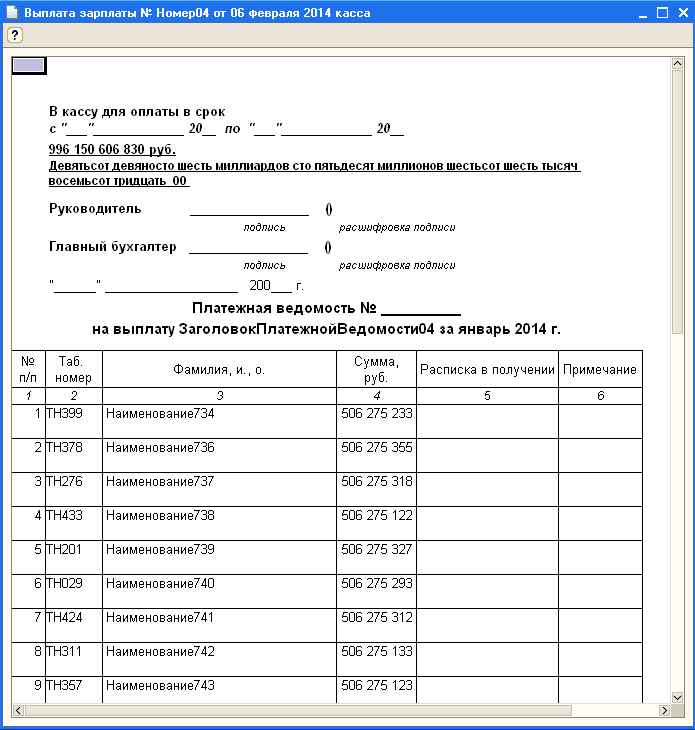

Если средства выданы в установленный срок, форма Т-53 (платежная ведомость) закрывается. Кассир оформляет документ:

- указывает общую сумму выданного заработка, прописывает ее прописью и цифрами на последнем листе бланка в строке «Выплачена сумма»;

- депонирует средства (если необходимо), указывается общий размер денег цифрами и прописью в строке «депонирована сумма»;

- удостоверяет правильность подсчетов: выданные и депонированные средства должны соответствовать указанной сумме на первой страницы документа;

- подписью с расшифровкой подтверждает факт выдачи и депонирования денег.

Кассир оформляет расходный ордер (форма КО-2) на выданную сумму. Сведения из ордера прописываются на последней странице бланка Т-53.

Обязательное условие: в форме отсутствуют незаполненные графы. Поэтому в строке «Примечание» и «Депонирована сумма» проставляется прочерк, если не указываются значения.

Ведомость передается в бухгалтерию, проверяется и утверждается.

Выплата зарплаты по безналичному расчету

При переводе денежного вознаграждения персоналу на банковские карточки применяется форма Т-51 в электронном виде. В документе указывается та же информация, что и на бланке Т-53, и добавляется информация:

- тарифная ставка работника;

- количество отработанного времени по факту.

Следует отметить, что в случае оплаты труда организация вправе самостоятельно выбрать форму ведомости, особенно при выдаче вознаграждения наличными деньгами. Компания может вести бланк Т-53 или Т-49 — расчетно-платежный документ.

Но при выплате аванса, премии или компенсации оформляется платежная ведомость, так как эти средства выдаются, но не требуют начисления (расчета).

форма Т-53

- 0

- Бизнес статьи

Поделиться:

Читайте также

- Расчетно-платежная ведомость — образец заполнения и бланк Т-49

- Что такое депонированная зарплата?

- Записка-расчет при увольнении (форма Т-61): правила и рекомендации

- Авансовый отчет: заполнение документа

- Дефектная ведомость: образец заполнения

- Формы и виды заработной платы

-

Бухгалтер-кассир: обязанности.

Должностная инструкция бухгалтера-кассира

Должностная инструкция бухгалтера-кассира

Отчет о заработной плате FFCRA по формам W-2

за 2021 г. В этом уведомлении содержатся подробные сведения и типовые формулировки для использования в отчетах о заработной плате по болезни и отпуску по семейным обстоятельствам, выплаченной либо в графе 14 формы W-2, либо в отдельном заявлении.

7 сентября 2021 года Налоговая служба (IRS) выпустила Уведомление 2021-53 «Руководство по представлению отчетности о заработной плате по отпускам по болезни и о заработной плате по отпускам по семейным обстоятельствам, выплаченным за отпуск, предоставленный в 2021 году». В этом уведомлении содержатся подробные сведения и типовой язык для использования в отчетах о заработной плате по болезни и отпуску по семейным обстоятельствам, выплаченной либо в графе 14 формы W-2, либо в отдельном заявлении. Эта отчетность предоставляет сотрудникам, которые также работают не по найму, информацию для получения квалифицированных кредитов по болезни или отпуску по семейным обстоятельствам.

В 2020 г. и в течение первых 3 месяцев 2021 г. существовало до трех отдельных видов квалифицированной оплачиваемой заработной платы по болезни или отпуска по семейным обстоятельствам, которые указывались отдельно (если применимо) в графе 14 формы W-2. Поскольку лимиты квалифицированных отпусков по болезни и семейным обстоятельствам были сброшены в соответствии с Законом об Американском плане спасения (ARPA), PL 117-2 (11 марта 2021 г.), на 2021 г. теперь имеется до шести записей для оплачиваемых отпусков по болезни или семейным обстоятельствам. заработная плата должна быть указана отдельно, если применимо.

Эти требования к отчетности применимы только в том случае, если работодатель получает соответствующие налоговые льготы. Налоговые льготы доступны только в том случае, если правомочный работодатель соблюдает все аспекты Закона о реагировании семей на коронавирус в первую очередь (FFCRA). Другими словами, работодатель может предложить работникам оплачиваемый отпуск, аналогичный по намерениям и охвату, но если работодатель либо не соответствует требованиям, либо не соблюдает все аспекты FFCRA, либо просто предпочитает не брать соответствующие налоговые льготы, тогда такие выплаты будут просто рассматриваться как обычная заработная плата, и не будет необходимости в отчетности по форме W-2 (или отдельном заявлении).

Справочная информация

Закон о первоочередном реагировании семей на коронавирус, P. L. 116-127, как правило, требовал от работодателей с менее чем 500 сотрудниками предоставления оплачиваемого отпуска в связи с обстоятельствами, связанными с пандемией COVID-19, с апреля по декабрь 2020 года. FFCRA предоставила возмещаемые налоговые льготы таким работодателям, чтобы возместить им затраты на предоставление заработной платы за квалифицированный отпуск. Сотрудники имели право на оплачиваемый отпуск, если сотрудник не мог работать на месте или удаленно, потому что сотрудник:

- Был подвергнут федеральному, государственному или местному карантину или распоряжению об изоляции в связи с COVID-19;

- Медицинский работник посоветовал самоизолироваться из-за опасений, связанных с COVID-19;

- Испытывал симптомы COVID-19 и обращался за медицинской помощью;

- Ухаживал за человеком, на которого был наложен карантин в связи с COVID-19, или которому медицинский работник посоветовал самостоятельно пройти карантин из-за опасений, связанных с COVID-19.

;

; - Ухаживал за сыном или дочерью такого работника, если школа или место ухода за сыном или дочерью были закрыты, или воспитатель такого сына или дочери был недоступен из-за COVID-19; или

- Испытывал любое другое существенно похожее состояние, указанное министром здравоохранения и социальных служб.

В соответствии с FFCRA сотрудник, который не мог работать или работать удаленно по причинам, связанным с COVID-19, описанным в пунктах (1), (2) или (3) выше, имел право на оплачиваемый отпуск по болезни в размере до 511 долларов США в день и В сумме 5110 долларов. Сотрудник, который не мог работать или работать удаленно по причинам, связанным с COVID-19.описанный в пунктах (4), (5) или (6) выше, имел право на оплачиваемый отпуск по болезни в размере двух третей обычной ставки заработной платы работника, до 200 долларов в день и 2000 долларов в совокупности.

Срок действия требования о предоставлении этого отпуска истек после 31 декабря 2020 г. Однако работодатели, которые предлагают квалифицированный отпуск в соответствии с FFCRA, по-прежнему имеют право на налоговые льготы для возмещения стоимости такого отпуска. ARPA продлило доступность кредитов на оплачиваемый отпуск до 30 сентября 2021 г.

ARPA продлило доступность кредитов на оплачиваемый отпуск до 30 сентября 2021 г.

В июле 2020 г. IRS выдало 9Уведомление 0007 2020-54 , в котором содержалось руководство в отношении отчетности по форме W-2 об отпусках по болезни и отпусках по семейным обстоятельствам, взятых в 2020 году. Эта отчетность была предназначена для предоставления сотрудникам, которые также работали не по найму в 2020 году, информацией для подачи заявления о любой болезни FFCRA или кредиты на отпуск по семейным обстоятельствам в отношении самозанятости, то есть суммы налоговых льгот в отношении самозанятости ограничивались любыми суммами, выплачиваемыми работодателем.

Ограничения на 2020 год продолжают применяться к платежам за 2021 год, совершенным до марта 2021 года

27 декабря 2020 г. Закон о сводных ассигнованиях (CAA) продлил до 31 марта 2021 г. действие возмещаемых налоговых кредитов на заработную плату для экстренных оплачиваемых отпусков по болезни (EPSL) и экстренных оплачиваемых отпусков по семейным обстоятельствам (EPFL), принятых в FFCRA. Для работодателей, подпадающих под действие закона FFCRA и решивших добровольно продолжать выплачивать своим сотрудникам оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам в 2021 г., FFCRA продлила 100-процентную налоговую льготу на оплату отпуска, взятого до 31 марта 2021 г. 9.0005

На 2021 год налоговые льготы предоставляются только для оплачиваемого отпуска по болезни из-за невозможности работать или работать удаленно в связи с COVID-19, описанным в пунктах (1), (2) или (3) выше, в ограниченных количествах; то есть 5 110 долларов США в совокупности за период с 1 апреля 2020 г. по 31 марта 2021 г.

Аналогичным образом налоговые льготы предоставляются только в отношении оплачиваемого отпуска по болезни по причинам, связанным с COVID-19, описанным в пунктах (4), (5) или (6) выше в ограниченных количествах, то есть до 2000 долларов в совокупности. Поскольку верхний предел заработной платы по отпуску по болезни не повышался с 1 января по 31 марта 2021 г., не более 5 110 долларов США (или 2 000 долларов США за отсутствие, описанное в пунктах (4), (5) и (6) выше) в совокупности может требовать работодатель в отношении отпуска, предоставленного работнику в этот период.

Налоговые льготы также доступны для заработной платы в соответствии с условиями отпуска по семейным обстоятельствам, выплачиваемой с 1 января 2021 г. по 31 марта 2021 г., если соответствующие работодатели предоставляют работникам до 10 недель оплачиваемого отпуска по семейным обстоятельствам (= до 200 долларов США в день и 10 000 долларов США в день). суммарно с 1 апреля 2020 года по 31 марта 2021 года).

Новые лимиты квалифицированного отпуска с апреля по сентябрь 2021 г.

Как правило, ARPA сбрасывает или увеличивает долларовые лимиты налоговых льгот, которые можно использовать для квалифицированного отпуска по болезни и семейным обстоятельствам с 1 апреля 2021 г. по 30 сентября 2021 г. , Определенные права и размеры квалифицированного отпуска, предусмотренные в категориях, упомянутых выше, были изменены по сравнению с первоначальным FFCRA. Например, для отпуска, предоставляемого с 1 апреля 2021 г. по 30 сентября 2021 г., предел заработной платы в квалифицированном отпуске по семейным обстоятельствам был увеличен в совокупности до 12 000 долларов США (подробности см. в Уведомлении IRS 2021-53).

в Уведомлении IRS 2021-53).

Поскольку к трем различным типам выплат за квалифицированный отпуск, сделанных в 2021 г., могут применяться два набора ограничений (т. ), IRS потребует до шести записей в графе 14 формы W-2 (или в отдельном заявлении).

Отчетность Требования

Индивидуальные предприниматели также имеют право на возмещаемый налоговый кредит за квалифицированные суммы отпуска по болезни и отпуск по семейным обстоятельствам. Если самозанятое лицо имеет право на возмещаемый кредит для отпуска по болезни FFCRA, а также получает квалифицированную заработную плату по отпуску по болезни в качестве наемного работника, сумма кредита для самозанятого лица уменьшается.

Чтобы предоставить самозанятым лицам, которые также получают заработную плату в качестве наемных работников, информацию, необходимую им для надлежащего получения любых квалифицированных кредитов по болезни или отпуску по семейным обстоятельствам, на которые они могут иметь право, Уведомление IRS 2021-53 требует, чтобы работодатели отчитывались перед работниками. размер заработной платы по квалифицированным отпускам по болезни и отпуску по семейным обстоятельствам.

размер заработной платы по квалифицированным отпускам по болезни и отпуску по семейным обстоятельствам.

Эти суммы должны быть указаны отдельно либо в графе 14 формы W-2, либо в отдельном отчете со следующими описаниями (или похожими формулировками):

- Заработная плата по отпуску по болезни с учетом лимита в размере 511 долларов США в день, выплачиваемого за отпуск, взятый после 31 декабря 2020 г. и до 1 апреля 2021 г.

- Заработная плата по отпуску по болезни с учетом лимита в 200 долларов в день, выплачиваемого за отпуск, взятый после 31 декабря 2020 г. и до 1 апреля 2021 г.

- Заработная плата за отпуск по семейным обстоятельствам, выплачиваемый за отпуск, взятый после 31 декабря 2020 г. и до 1 апреля 2021 г.

- Заработная плата по отпуску по болезни с учетом лимита в размере 511 долларов в день, выплачиваемого за отпуск, взятый после 31 марта 2021 г. и до 1 октября 2021 г.

- Заработная плата по отпуску по болезни с учетом лимита в 200 долларов в день, выплачиваемого за отпуск, взятый после 31 марта 2021 г.

и до 1 октября 2021 г.

и до 1 октября 2021 г. - Заработная плата за отпуск по семейным обстоятельствам, полученный после 31 марта 2021 г. и до 1 октября 2021 г.

Если предоставляется отдельная выписка и сотрудник получает бумажную форму W-2, то выписка должна быть приложена вместе с формой W-2, отправленной сотруднику. Если работник получает электронную форму W-2, то заявление должно быть предоставлено в том же порядке и в то же время, что и форма W-2.

Типовой язык для Работник Инструкции

Как часть Инструкций для Работника, в соответствии с инструкциями для Графы 14 Формы W-2 или в отдельном заявлении, отправленном работнику, работодатель может предоставить дополнительную информацию о квалифицированной заработной плате по болезни и отпуску по семейным обстоятельствам и объяснить, что эта заработная плата может ограничивать сумму кредитов, на которые работник может иметь право в отношении любого дохода от самозанятости. Можно использовать следующий модельный язык (при необходимости модифицированный):

Можно использовать следующий модельный язык (при необходимости модифицированный):

«В графу 14, если применимо, включены суммы, выплачиваемые вам в качестве заработной платы по отпуску по болезни или оплачиваемого отпуска по семейным обстоятельствам в соответствии с Законом о первоочередном реагировании семей на коронавирус и/или разделами 3131 и 3132 Налогового кодекса. В частности, до шесть видов оплачиваемой заработной платы за квалифицированный отпуск по болезни или заработную плату за квалифицированный отпуск по семейным обстоятельствам можно указать в графе 14:

- Заработная плата по отпуску по болезни с учетом лимита в размере 511 долларов США в день, выплачиваемого за отпуск, взятый после 31 декабря 2020 г. и до 1 апреля 2021 г., из-за заботы, которую вы требовали.

- Заработная плата по отпуску по болезни с учетом лимита в 200 долларов в день, выплачиваемого за отпуск, взятый после 31 декабря 2020 г. и до 1 апреля 2021 г. в связи с уходом, который вы оказали другому.

- Заработная плата за отпуск по семейным обстоятельствам, полученный после 31 декабря 2020 г. и до 1 апреля 2021 г.

- Заработная плата по отпуску по болезни с учетом лимита в размере 511 долларов в день, выплачиваемого за отпуск, взятый после 31 марта 2021 г. и до 1 октября 2021 г. в связи с требуемым уходом.

- Заработная плата по отпуску по болезни с учетом лимита в 200 долларов в день, выплачиваемого за отпуск, взятый после 31 марта 2021 г. и до 1 октября 2021 г. в связи с уходом, который вы оказали другому.

- Заработная плата за отпуск по семейным обстоятельствам, полученный после 31 марта 2021 г. и до 1 октября 2021 г.

Если у вас есть доход от самозанятости в дополнение к заработной плате, выплачиваемой вашим работодателем, и вы намерены претендовать на любой оплачиваемый отпуск по болезни или эквивалентный отпуск по семейным обстоятельствам, вы должны указать оплату отпуска по болезни или отпуска по семейным обстоятельствам в форме 7202, Кредиты на отпуск по болезни и отпуск по семейным обстоятельствам для некоторых самозанятых лиц , включенные в вашу федеральную налоговую декларацию, и, возможно, придется уменьшить (но не ниже нуля) любой квалифицированный отпуск по болезни или квалифицированный эквивалент отпуска по семейным обстоятельствам на сумму этих заработная плата за квалифицированный отпуск. Если у вас есть доход от индивидуальной предпринимательской деятельности, вам следует обратиться к инструкциям по заполнению декларации о подоходном налоге с физических лиц для получения дополнительной информации».

Если у вас есть доход от индивидуальной предпринимательской деятельности, вам следует обратиться к инструкциям по заполнению декларации о подоходном налоге с физических лиц для получения дополнительной информации».

Для получения дополнительной информации см. Уведомление IRS 2021-53 .

Ресурсы по соблюдению требований ADP

В штате ADP имеется штат преданных своему делу специалистов, которые тщательно отслеживают федеральные и государственные законодательные и нормативные меры, влияющие на кадровые ресурсы, начисление заработной платы, налоги и административные льготы, и помогают обеспечить обновление систем ADP по мере необходимости. развиваются соответствующие законы. Актуальную информацию о том, как изменения в федеральном законодательстве и налоговом законодательстве штата могут повлиять на ваш бизнес, см. на странице ADP 9.0003 Взгляд на веб-страницу Washington , расположенную по адресу www.adp.com/regulatorynews.

ADP стремится оказывать помощь предприятиям, которым предъявляются повышенные требования к соответствию требованиям в связи с быстро меняющимся законодательством. Наша цель — помочь свести к минимуму вашу административную нагрузку по всему спектру заработной платы, налогов, кадров и льгот, чтобы вы могли сосредоточиться на ведении своего бизнеса. Эта информация предоставляется в качестве любезности, чтобы помочь вам понять влияние определенных нормативных требований и не должна рассматриваться как налоговая или юридическая консультация. Такая информация по своей природе подлежит пересмотру и может быть не самой последней доступной информацией. ADP рекомендует читателям консультироваться с соответствующими юридическими и/или налоговыми консультантами. Имейте в виду, что звонки в и из ADP могут отслеживаться или записываться.

Если у вас есть какие-либо вопросы относительно наших услуг, позвоните по телефону 855-466-0790.

ADP, Inc.

One ADP Boulevard, Roseland, NJ 07068

adp. com

com

Обновлено 20 сентября 2021 г.

Загрузите PDF-версию этой статьи здесь.

Теги: регулирующий

Представлено на SPARK

5.3 Запись изменений имени и другой идентификационной информации для текущих сотрудников

Во время повторной проверки или повторного найма, если сотрудник сменил официальное имя (например, в результате вступления в брак), вы должны ввести его новое официальное имя в блоке A раздела 3, как показано в разделах 5.1 и 5.2. Если они законно изменили свое имя в любое другое время, мы рекомендуем вам обновить блок A, как только вы узнаете об изменении, чтобы сохранить правильную информацию в форме.

Чтобы ввести официальное изменение имени в разделе 3 без повторной проверки или повторного найма:

- Введите новое имя сотрудника в Блок А.

- Введите свое имя, подпишите и поставьте дату Раздел 3.

В любом случае вы должны принять меры, чтобы обеспечить правильность изменения имени сотрудника. Это может включать в себя просьбу предоставить юридические документы, подтверждающие смену имени, например, свидетельство о браке. Сделайте копию этого документа, чтобы хранить ее вместе с формой I-9 на случай проверки.

Вы можете столкнуться с ситуациями, отличными от официальной смены имени, когда сотрудник сообщает вам (или у вас есть основания полагать), что его личность отличается от той, которую он использовал для заполнения формы I-9.. Например, сотрудник мог работать под вымышленным именем, впоследствии получил разрешение на работу под своим настоящим именем и желает упорядочить свои трудовые книжки. В этом случае вам следует заполнить новую форму I-9. Укажите первоначальную дату найма в разделе 2 и приложите новую форму I-9 к ранее заполненной форме I-9 и включите письменное объяснение.

В случаях, когда сотрудник работал на вас под вымышленным именем, но в настоящее время имеет разрешение на работу, форма I-9правила не требуют увольнения.

Кроме того, могут существовать другие законы, договорные обязательства или политики компании, которые следует учитывать, прежде чем предпринимать какие-либо действия. Например, INA запрещает дискриминацию по признаку гражданства и национального происхождения. Дополнительную информацию см. в Разделе 10.0 «Незаконная дискриминация и наказания за запрещенные действия».

Для работодателей E-Verify:

- Мы рекомендуем вам поощрять ваших сотрудников регистрировать изменение своего официального имени в Администрации социального обеспечения, чтобы избежать несоответствий в E-Verify. Для получения дополнительной информации посетите веб-сайт www.e-verify.gov.

- Если вы заполняете новую форму I-9 на основании нелегального изменения имени, вам следует подтвердить новую информацию формы I-9 через E-Verify. Если вы не заполните новую форму I-9, вам не следует создавать новое дело E-Verify.

- На федеральных подрядчиков, на которых распространяется действие Положения о федеральных закупках (FAR) E-Verify и которые решили проверить существующих сотрудников, обновив уже заполненную форму I-9, распространяются особые правила относительно того, когда они должны заполнять новую форму I-9.

Об авторе