Платежное поручение требование: 6. Расчеты платежными требованиями — поручениями \ КонсультантПлюс

Порядок заполнения платежного требования — образец-2022 — 2023

Платежное требование — это распоряжение, которое передается в банк плательщика для исполнения с согласия последнего. Правоотношения по расчетам при помощи таких требований регулируются федеральным законом от 27.06.2011 № 161-ФЗ и НПА, изданными Центробанком.

Как выглядит бланк платежного требования?

Платежное требование образца 2022-2023 годов имеет такие же реквизиты, как и платежное/инкассовое поручение. Важно указать все реквизиты и плательщика, и получателя средств, а также номер документа и его дату. Документ действителен для предъявления в банк в течение 10 дней. Платежное требование должно быть подписано уполномоченными лицами.

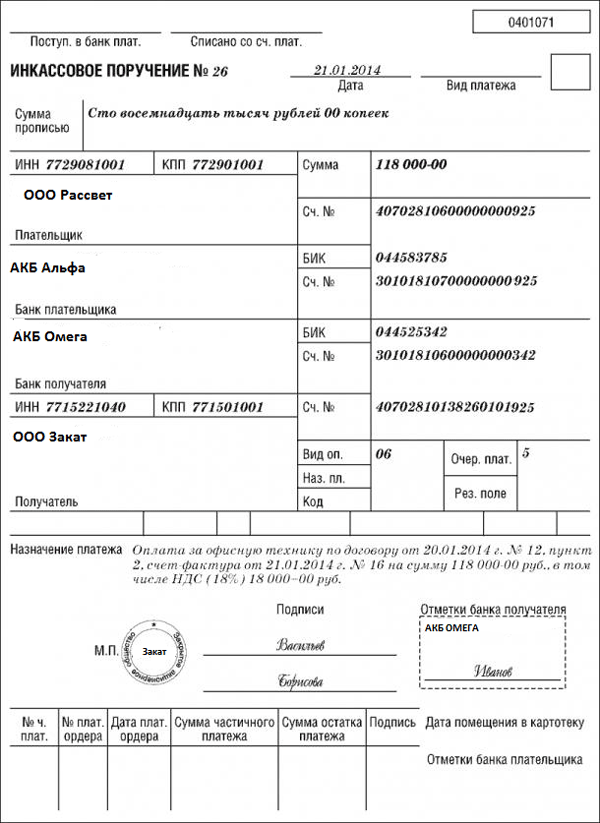

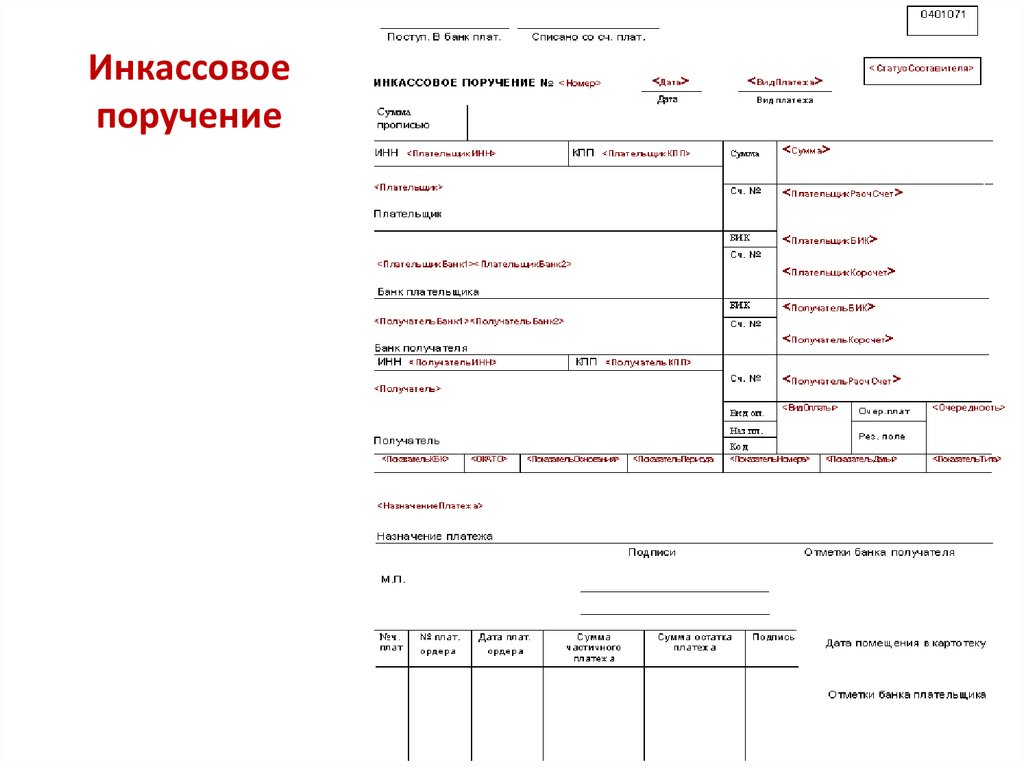

Узнайте больше о применении инкассового поручения в специальном материале.

Не ошибиться в выборе порядкового номера для платежного поручения вам поможет наша статья «Особенности номера платежного поручения».

Полный перечень обязательных реквизитов требования с 10.09.2021 приведен в приложении № 1 положения Банка России от 29.06.2021 № 762-П, до 10.09.2021 приводился в приложении № 1 положения Центробанка от 19.06.2012 № 383-П.

С реквизитами платежных документов вам поможет разораться наша статья

Форма платежного требования № 0401061 подразумевает заполнение получателем денежных средств всех обязательных реквизитов. В случае обнаружения ошибки в заполненном и переданном на исполнение платежном требовании банк вернет данное распоряжение без выполнения.

Когда применяются инкассовые поручения, а когда нужно оформить платежное требование, подробно разъяснено в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Форму бланка платежного требования можно бесплатно скачать, кликнув по картинке ниже:

Платежное требование Скачать

Это же произойдет и в том случае, если плательщик не одобрит данное списание средств в пользу подателя платежного требования.

Где найти образец заполнения платежного требования

Чтобы платежное требование не вернули без выполнения по причине наличия в нем ошибок, полезно ознакомиться с уже заполненным примером.

Эксперты «КонсультантПлюс» рассказали подробно о назначении и заполнении платежного требования. Получите пробный доступ к публикации на данную тему бесплатно.

Образец заполнения платежного требования 2022-2023 годов вы сможете скачать на нашем сайте:

Скачать образец заполнения платежного требования

Условия для исполнения платежного требования

Разобравшись с тем, как правильно заполнить платежное требование, следует также выяснить, какие есть условия для его исполнения. Подробный перечень содержится в ст. 6 закона от 27.06.2011 № 161-ФЗ. Систематизируем их:

- Для того чтобы платежное требование было исполнено, необходимо, чтобы плательщик дал на это согласие.

- Согласие плательщика на списание денежных средств по платежным требованиям получателя может быть прописано в договоре на банковское обслуживание.

Чаще всего такие условия предусматриваются, если получателем денег является сам банк плательщика.

Чаще всего такие условия предусматриваются, если получателем денег является сам банк плательщика. - Согласие плательщика (акцепт) на исполнение платежных требований ряда получателей или платежного требования какого-либо определенного получателя может быть предоставлено обслуживающему его счет банку (оператору) как в договоре, так и в виде отдельного документа или сообщения, переданного в письменной форме.

- Акцепт на списание средств может быть передан банку как до момента поступления платежного требования, так и уже после того, как оно пришло. Если платежное требование поступило, то у плательщика есть пять дней (если более короткий срок не предусмотрен договором между оператором по переводу денежных средств и плательщиком), чтобы его акцептовать. Количество дней для акцепта соответствует значению, указанному в поле «Срок для акцепта». Если оно пустое, то по умолчанию срок акцепта принимается равным пяти дням. В случае отсутствия акцепта или получения отказа банк возвращает такое платежное требование без исполнения обратно получателю.

- Платежное требование может быть исполнено целиком или частично — это решает плательщик денежных средств. Если плательщик согласовал лишь частичный акцепт, то информация об этом передается банком получателю средств.

- Возврат платежного требования без исполнения производится в случае, если отраженные в данном распоряжении сведения не совпадают с предоставленным плательщиком акцептом. Сумма и срок исполнения каждого платежного требования указывается в акцепте плательщика.

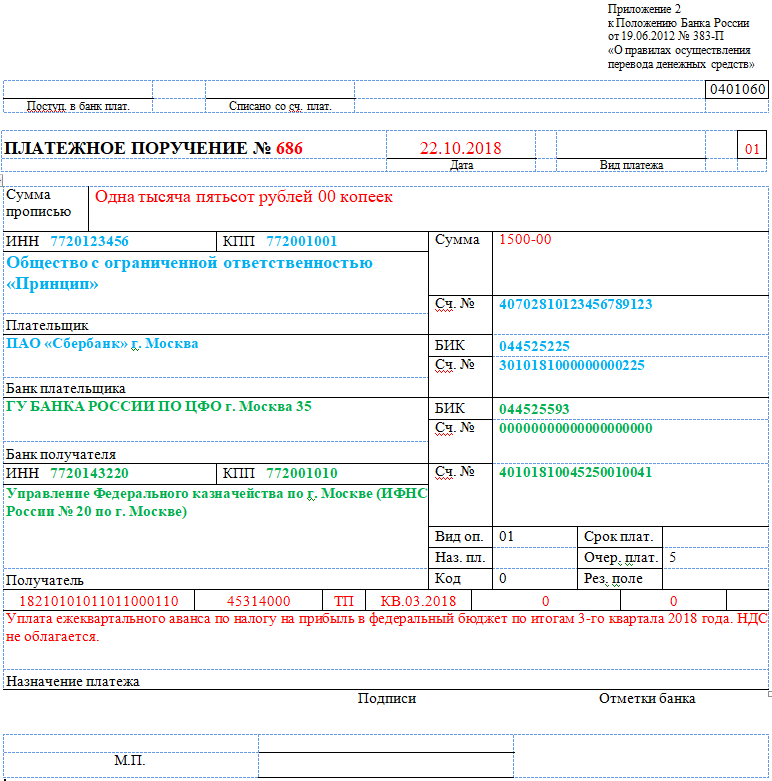

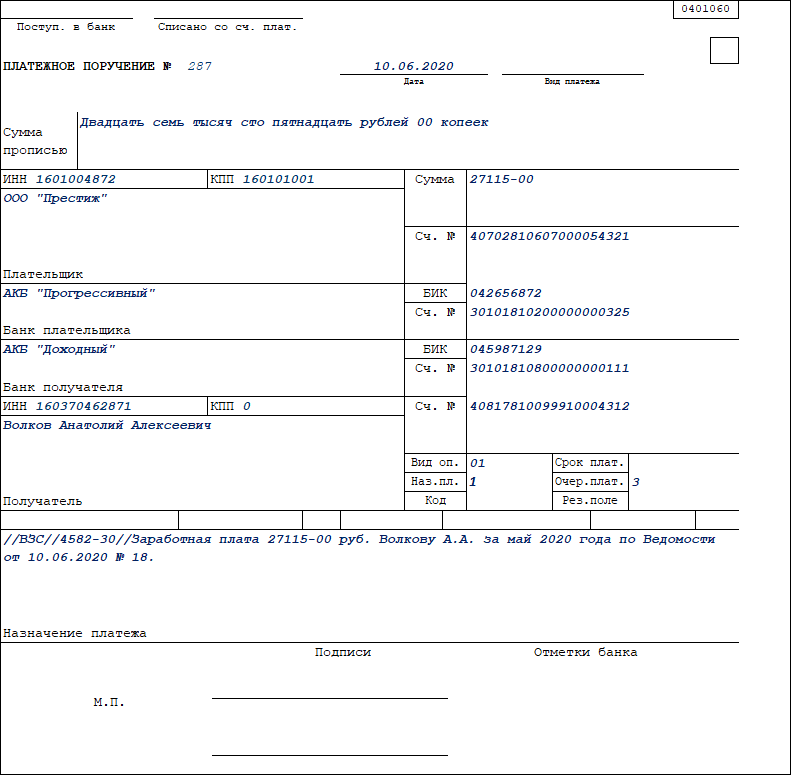

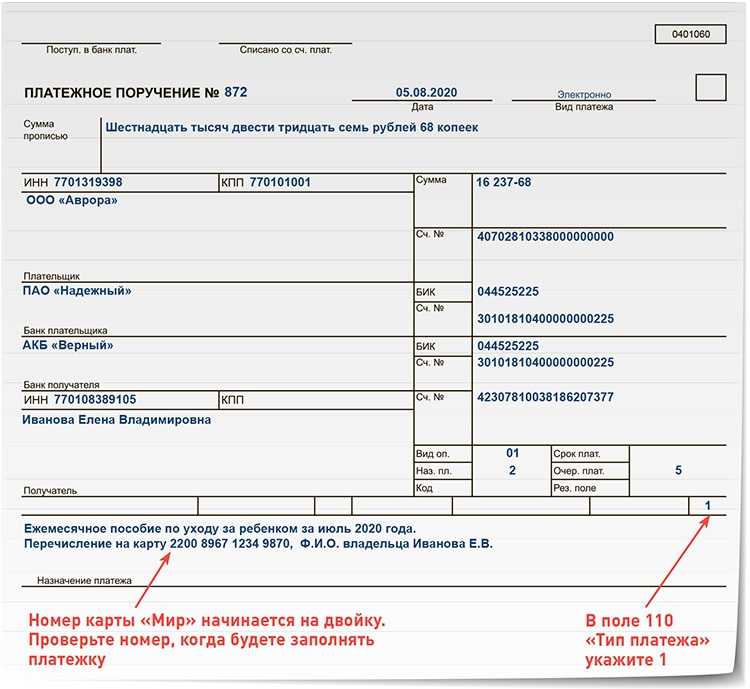

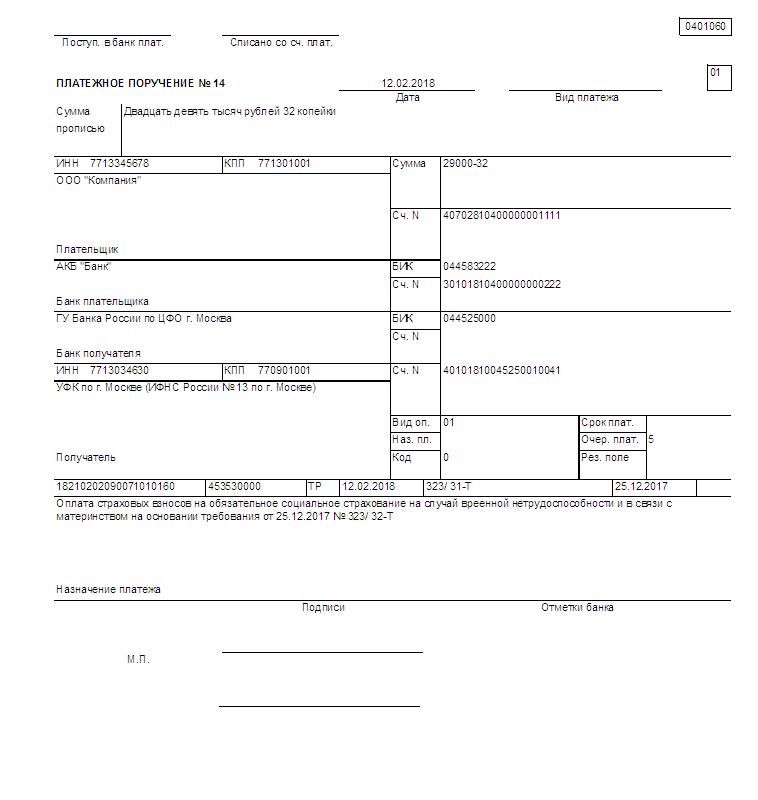

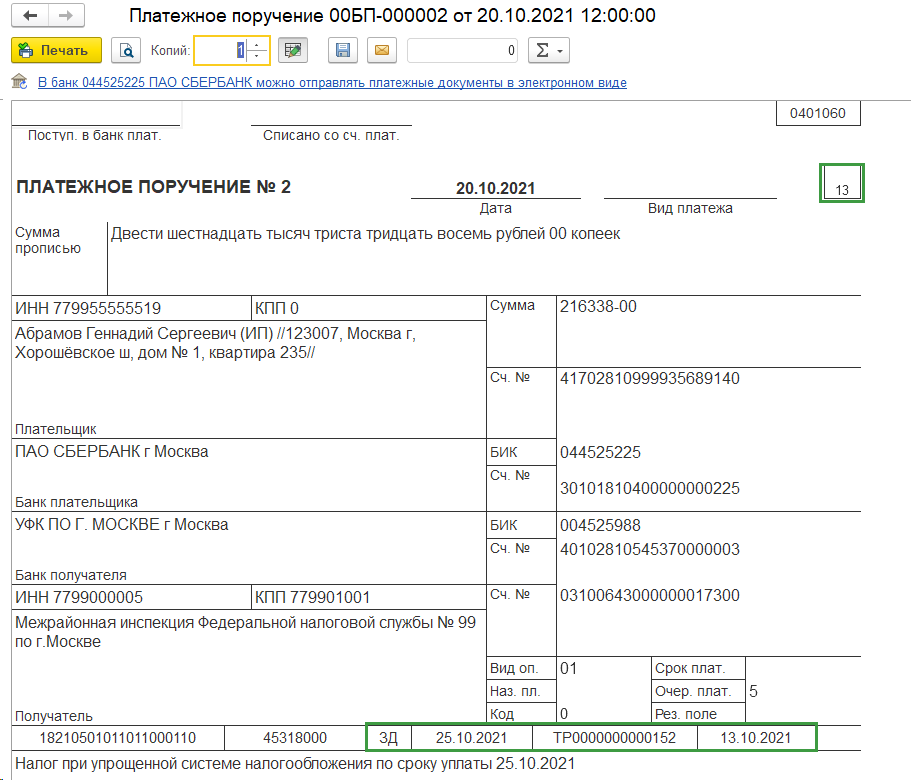

Платежное требование, образец бланка платежного требования

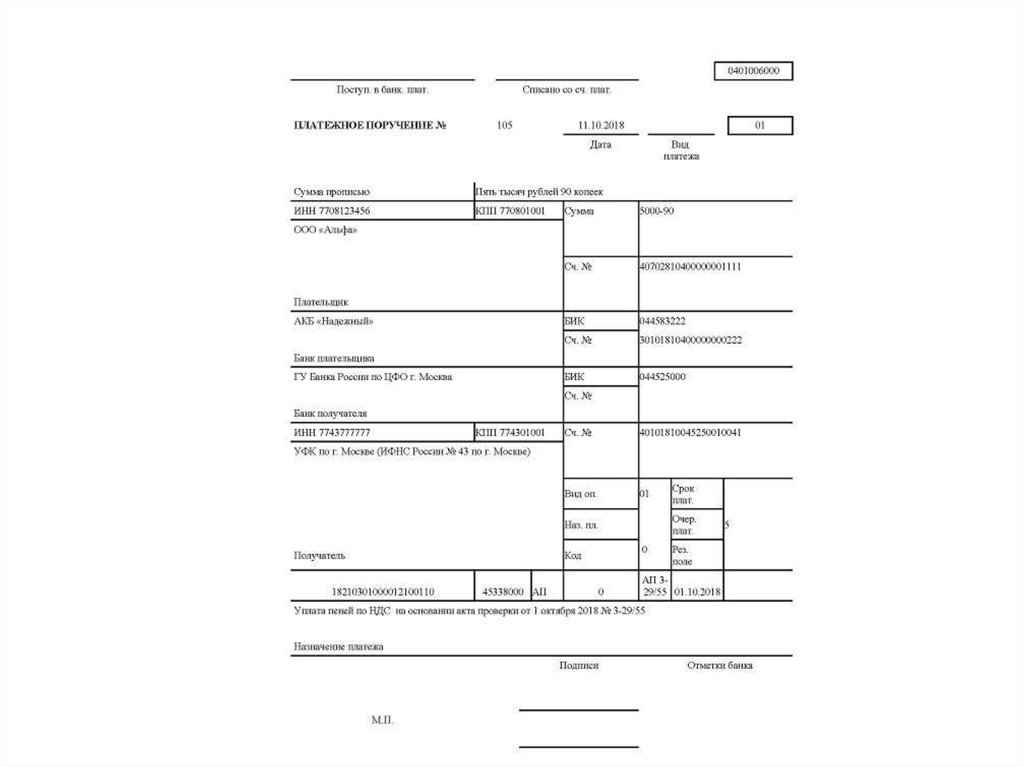

Платежное требование – это расчетный документ, в котором содержится требование взыскателя денежных средств (кредитора, поставщика, получателя) к должнику (плательщику) о перечислении определенной суммы на его банковский счет в уплату долга.

Данные отношения регулирует Положение о безналичных расчетах в Российской Федерации Центрального Банка РФ от 3 октября 2002 г. N 2-П, в котором, в частности говорится: «Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором».![]()

Бланк платежного требования составляется по форме 0401061 (приложение 9 к Положению), включенной в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная банковская документация»).

Расчеты платежными требованиями могут осуществляться с предварительным акцептом плательщика или в безакцептном (бесспорном) порядке. Акцепт – это, в данном случае, согласие должника удовлетворить платежное требование, то есть перечислить предусмотренную договором сумму поставщику продукции.

При расчетах платежными требованиями с акцептом плательщика в поле «Условие оплаты» получатель средств должен поставить пометку «с акцептом», а в поле «Срок для акцепта» указать количество рабочих дней (обычно, согласно договору или не менее 5-и рабочих дней), в течение которых должен последовать ответ плательщика. Акцепт платежного требования или отказ от него (полный или частичный) оформляется соответствующими заявлениями.

Взыскать через банк задолженность в безакцептном порядке можно в случаях, предусмотренных основным договором, по решению суда, либо по основаниям, утвержденным в законодательстве. В первом случае плательщик должен заранее внести в договор с банком условие о безакцептном списании средств либо заключить об этом дополнительное соглашение. Кроме того, в банк должны быть представлены сведения о поставщиках, имеющих право выставлять платежные требования на безакцептное списание средств; информация о товарах и услугах, которые должны быть оплачены; а также даты и номера договоров и соответствующие пункты в них.

При расчетах платежными требованиями в безакцептном порядке в поле «Условия платежа» кредитор помечает «без акцепта», а в случае, если взыскание осуществляется по основаниям, предусмотренным законодательством, там же указывает наименование закона, его номер, дату принятия и соответствующую статью. В поле «Назначение платежа» взыскателем в случаях требования оплаты за электро- и тепловую энергию, водоснабжение, почтовые, телеграфные, телефонные и иные услуги указываются показания измерительных приборов и действующие тарифы или расчеты по ним. Законодательством также установлено право на безакцептное списание штрафов и излишне полученных сумм по договорам поставки, провозной платы и штрафов в транспортных обязательствах, сумм признанных должником претензий.

Законодательством также установлено право на безакцептное списание штрафов и излишне полученных сумм по договорам поставки, провозной платы и штрафов в транспортных обязательствах, сумм признанных должником претензий.

Подробное описание полей бланка платежного требования находится в Приложении 12 к Положению Банка России «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. N 2-П. При этом нужно учесть, что не имеющие реквизитов поля заполнять не нужно. Исправления, в том числе с применением корректирующей жидкости, помарки, подчистки в платежных требованиях не допускаются. Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

См. также:

Оформить платежное требование

Образец платежного требования — pdf

Образец платежного требования — gifВопросы и ответы по форме

Запрос платежа — это мощный инструмент мгновенных платежей

Когда одна сторона хочет, чтобы другая сторона заплатила — предпочтительно как можно скорее — функция запроса платежа (RFP) мгновенного платежа может сделать процесс мгновенным.

С помощью RFP предприятие может выставить счет через мобильное банковское приложение клиента, после чего клиент может утвердить предварительно заполненную информацию о сумме платежа и запрашивающей стороне за один шаг. Достаточно простой пример, но RFP — это мощный инструмент, который финансовые учреждения и их клиенты могут использовать для получения дополнительных преимуществ в различных случаях использования платежей.

Когда в 2023 году будет запущена служба FedNow SM , RFP станет одной из ключевых функций новой службы мгновенных платежей. Помимо прочего, это позволит финансовым учреждениям и другим поставщикам услуг создавать службы мгновенной оплаты счетов, которые могут помочь их частным и бизнес-клиентам удобно отправлять электронные счета, получать мгновенные платежи по счетам и лучше управлять денежными потоками.

В этой статье описываются функции RFP, которые будут доступны в службе FedNow, а затем они объединяются для прохождения гипотетического потока транзакций.

Как работает RFP и почему это важно?

Повторим еще раз: RFP — это просто способ для лица или организации (заявителя) запросить мгновенный платеж у другого лица или организации (получателя).

Заявитель создает RFP, предоставляя необходимую информацию своему финансовому учреждению, 1 , которое форматирует и отправляет сообщение через сеть мгновенных платежей FedNow. Сеть направляет сообщение в финансовое учреждение получателя, которое представляет его получателю через интерфейс или мобильное приложение. Получатель может авторизовать мгновенный платеж в ответ.

RFP позволит обмениваться богатыми данными и предоставит возможность для индивидуальных вариантов оплаты. Например, он включает основные детали транзакции, поэтому он может служить полезной записью транзакции. Простые счета-фактуры могут помочь бизнесу упростить процессы согласования.

Финансовые учреждения также могут играть более важную роль в процессе оплаты счетов, предлагая определенные возможности RFP, такие как отслеживание статуса, возможность досрочной оплаты счета и возможность частичной оплаты с сообщением с указанием причины (например, если товар был поврежден).

Основные элементы обязательных элементов RFP

Как и любая мгновенная платежная транзакция, RFP включает данные счета запрашивающего и получателя, такие как их маршрут и номера счетов. Сообщение RFP должно включать несколько дополнительных элементов данных для платежа, в том числе:

- Сквозная идентификация: Ссылочный код/номер передается от отправителя запроса получателю и остается неизменным на протяжении всей цепочки RFP. Он будет связан с результирующим платежом, если он разрешен, для целей сверки.

- Сумма к оплате: Этот элемент упрощает работу получателей. Им просто нужно просмотреть запрашиваемую сумму денег, чтобы обеспечить точность, а не вводить сумму самостоятельно и потенциально совершить ошибку.

- Запрошенная дата выполнения: Этот элемент информирует получателей, когда запрашивается платеж. Его также можно использовать, чтобы подтолкнуть получателей к своевременному завершению платежа, например, когда должен быть выставлен счет.

- Дата истечения срока действия: Это дата и время, после которых получатели больше не смогут просматривать или получать доступ к RFP. 2 Хотя инициаторы запроса могут разрешить клиентам завершить платеж после запрошенной даты выполнения, дата истечения срока действия устанавливает временной предел, в течение которого получатели могут платить. Это ограничение может уменьшить количество ситуаций, когда устаревшие запросы предложений остаются в банковских приложениях получателей даже после того, как они оплатили через другой канал.

Дополнительные элементы запроса предложений

В дополнение к обязательным элементам запросы предложений могут включать дополнительную информацию для настройки или повышения ценности услуг мгновенных платежей. Ниже приведены названия некоторых из этих элементов, описание каждого, сведения о том, какая сторона предоставляет информацию, и почему эта информация может быть полезна.

- Индикатор разрешенной модификации суммы: Этот элемент позволяет запрашивающим сторонам разрешить получателям корректировать сумму, выплачиваемую через запрос предложений.

- Индикатор разрешенной досрочной оплаты: Запрашивающая сторона также может разрешить получателям завершить платеж до Запрошенной даты выполнения. В некоторых случаях заказчики могут предложить клиентам поощрение, например скидку за досрочную оплату счета. В качестве альтернативы получатели могут захотеть запланировать оплату коммунальных услуг до установленного срока для собственного спокойствия.

- Информация о денежном переводе: Заявители имеют несколько вариантов включения деталей счета и данных о денежном переводе в RFP. Они могут отображать информацию в виде 140-символьного описания или гиперссылки на более подробную информацию. Они также могут использовать спецификации ISO ® 20022 для предоставления более индивидуальной и подробной информации в самом сообщении.

Добавляя эту информацию, сообщение RFP может помочь упростить процессы оплаты и учета.

Добавляя эту информацию, сообщение RFP может помочь упростить процессы оплаты и учета. - Коды состояния: Финансовые учреждения могут предлагать дополнительные услуги, позволяя запрашивающим сторонам и получателям проверять статус своих RFP. Коды состояния включают, когда финансовое учреждение запрашивающей стороны получило RFP, когда финансовое учреждение получателя представило его получателю, когда получатель принял его, 3 и было ли оно отклонено получателем или финансовым учреждением. Заявители могут извлечь выгоду из этой функции, поскольку она может помочь им исследовать задержки или проблемы при заполнении RFP. Он также может подтвердить, запланировали ли получатели платежи по предстоящим запросам предложений.

С помощью этих элементов финансовые учреждения и другие поставщики услуг могут создавать дополнительные функции для своих клиентов. Например, они могут улучшить службу выставления счетов, помогая биллингерам отправлять подробные счета со встроенной функцией денежных переводов. Кроме того, они могут улучшить свои услуги по оплате счетов, предоставив плательщикам возможность совершать частичные платежи, которые включают в себя сообщение о позициях в счете, покрываемом частичным платежом. Они также могут добавить возможность для запрашивающих создавать последовательность повторяющихся платежей RFP, в том числе в разное время и на разные суммы. А финансовые учреждения получателей могли бы предложить своим клиентам возможность автоматически принимать все входящие запросы предложений от данного запрашивающего лица и даже автоматически планировать платежи для всей серии счетов.

Кроме того, они могут улучшить свои услуги по оплате счетов, предоставив плательщикам возможность совершать частичные платежи, которые включают в себя сообщение о позициях в счете, покрываемом частичным платежом. Они также могут добавить возможность для запрашивающих создавать последовательность повторяющихся платежей RFP, в том числе в разное время и на разные суммы. А финансовые учреждения получателей могли бы предложить своим клиентам возможность автоматически принимать все входящие запросы предложений от данного запрашивающего лица и даже автоматически планировать платежи для всей серии счетов.

Пример потока транзакции RFP

С учетом всего этого контекста ниже приведена иллюстрация каждого шага по созданию транзакции RFP для клиента по имени Линдси, который оплачивает свой счет за мобильный телефон через RFP.

- Предварительная регистрация: Финансовое учреждение Линдси информирует ее о возможности совершать транзакции через RFP. Она также получает почтовую рассылку от своего поставщика услуг мобильной связи об услуге.

Линдси заинтересована в этой возможности, поэтому она входит в свою учетную запись оператора мобильной связи, чтобы ввести данные своего банковского счета и зарегистрироваться для получения ежемесячных запросов предложений.

Линдси заинтересована в этой возможности, поэтому она входит в свою учетную запись оператора мобильной связи, чтобы ввести данные своего банковского счета и зарегистрироваться для получения ежемесячных запросов предложений. - Инициатор запроса начинает процесс: В течение каждого цикла выставления счетов поставщик мобильных услуг («биллер») генерирует соответствующую информацию для RFP Линдси, которая включает идентификационную информацию биллера, сумму к оплате, истечение срока действия и запрошенные даты исполнения, а также возможность Линдси изменить причитающуюся сумму или оплатить досрочно. Затем биллер отправляет информацию в свое финансовое учреждение.

- Информация о маршруте финансовых учреждений: Финансовое учреждение выставляющего счета получает информацию и создает соответствующее сообщение ISO 20022 для отправки через службу FedNow. Сеть отправляет информацию в финансовое учреждение Линдси, которое подтверждает, что указанная учетная запись существует и имеет право на получение запроса предложений.

- Связь и завершение платежа: Финансовое учреждение Линдси уведомляет ее посредством текстового сообщения о том, что ей нужно оплатить счет за телефонную службу. Она щелкает ссылку в текстовом сообщении, чтобы войти в мобильное приложение своего банка, проверяет данные, чтобы убедиться, что они верны, и имеет возможность запланировать платеж или завершить его в данный момент. Она нажимает «принять» на экране, чтобы завершить транзакцию.

- Завершение мгновенного платежа: Через сквозную идентификацию одно и то же платежное сообщение проходит от финансового учреждения получателя по сети и обратно в финансовое учреждение запрашивающего, которое передает информацию о денежном переводе оператору мобильной связи Линдси и кредитует ее. счет. Финансовое учреждение Линдси публикует сообщение, чтобы уведомить ее о завершении платежа.

Это один из примеров того, как может работать транзакция RFP. Поскольку финансовые учреждения имеют в своем распоряжении различные дополнительные элементы RFP, они могут рассмотреть, как они могут использовать каждый из них для повышения качества обслуживания своих клиентов.

Ключевые выводы

- Запрос на платеж позволяет потенциальному получателю мгновенного платежа запросить мгновенный платеж у другого лица или организации. RFP может упростить получателю инициирование платежа, а также предоставить запись о платеже запрашивающей стороне.

- RFP требуют, чтобы запрашивающая сторона вводила ключевую информацию, такую как причитающаяся сумма, дата завершения платежа и дата истечения срока действия платежа.

- Благодаря RFP финансовые учреждения играют центральную роль, предоставляя им возможность предлагать своим клиентам новый набор платных услуг с добавленной стоимостью. Это включает в себя выставление счета/электронное выставление счета, отслеживание статуса платежа и подробную информацию о денежном переводе для поддержки автоматической сверки.

Сноски

1 Обратите внимание, что финансовое учреждение также должно иметь возможность отправлять мгновенные платежи, чтобы получать RFP в службе FedNow.

2 Максимальная продолжительность срока действия составляет один год после запрошенной даты исполнения.

3 После того, как получатель принял RFP, он может либо инициировать его немедленно, либо запланировать его на будущую дату.

К началу страницы

Что это такое и как это сделать

Оглавление

Содержание

Остановить платеж по чеку

Процесс

Особые соображения

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 02 октября 2022 г.

Рассмотрено

Сомер Андерсон

Рассмотрено Сомер Андерсон

Полная биография

Сомер Дж. Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем Совет по финансовому обзору

Что такое остановка платежа по чеку?

Остановка платежа — это официальный запрос в финансовое учреждение об аннулировании чека или платежа, которые еще не были обработаны. Распоряжение об остановке платежа выдается владельцем аккаунта и может быть введено в действие только в том случае, если чек или платеж еще не обработан получателем.

Выдача приказа об остановке платежа по чеку часто обходится владельцу банковского счета комиссией (обычно 30 долларов США, хотя правила банка различаются), которая взимается учреждением. Существует несколько причин, по которым может быть запрошено распоряжение об остановке платежа по чеку. Например, владелец счета мог отправить чек на неправильную сумму или отменил покупку после того, как отправил чек по почте. Иногда, если запрос на остановку платежа не запрашивается вовремя и/или неправильно, финансовое учреждение не может остановить процесс.

Например, владелец счета мог отправить чек на неправильную сумму или отменил покупку после того, как отправил чек по почте. Иногда, если запрос на остановку платежа не запрашивается вовремя и/или неправильно, финансовое учреждение не может остановить процесс.

Key Takeaways

- Остановка платежа — это запрос на отмену платежа до его обработки, например, путем отмены чека до его внесения.

- Существует множество причин, по которым может быть запрошена остановка платежа, включая аннулирование товаров или услуг или человеческую ошибку при написании неправильной суммы на чеке.

- Выдача платежного поручения об остановке часто обходится владельцу банковского счета комиссией за услугу.

- Срок действия запроса на остановку платежа может истечь, если банк не найдет чек или платеж.

Как остановить платеж по чеку?

Чтобы остановить оплату по чеку, обратитесь в отделение банка или свяжитесь с банком по телефону и поговорите с живым человеком, а не в записи. Запросите приказ об остановке платежа. Обязательно сообщите номер чека, сумму, имя получателя и дату на чеке. Сопровождайте письменно.

Запросите приказ об остановке платежа. Обязательно сообщите номер чека, сумму, имя получателя и дату на чеке. Сопровождайте письменно.

Это будет работать только в том случае, если банк еще не оплатил чек. Если он был очищен, вам нужно будет связаться с получателем чека, чтобы найти решение.

Как работает остановка платежа по чеку

Чтобы запросить остановку платежа, владелец счета обычно предоставляет банку конкретную информацию о текущем чеке, например, чек № 607 на 250 долларов США, выписанный клининговому агентству Джона. В идеальном сценарии банк затем пометит чек и предотвратит очистку счета.

Если банк не может найти чек, он часто будет продолжать искать чек в течение шести месяцев, хотя политика разных банков различается. Некоторые банки предлагают возможность продлить или обновить приостановку платежа посредством устного или письменного запроса.

Если чек так и не найден, срок действия запроса на остановку платежа обычно истекает, и чек потенциально может быть оплачен.

Особые указания

В дополнение к выдаче индивидуальных остановочных платежей, дополнительные меры по обеспечению безопасности чеков и информации о личных финансах в целом становятся все более популярными. Эта защита важна, если владелец аккаунта обеспокоен ошибкой или мошенничеством.

Один из методов, который со временем обновлялся, — это добавление функции замка на персональные чеки. Ассоциация систем оплаты чеков из Вашингтона, округ Колумбия (бывшая Ассоциация финансовых канцелярских товаров), создала функцию навесного замка, поскольку мошенничество с чеками росло до 2000 года. Функция висячего замка дополнила триумвират функций, включенных в чек, чтобы добавить сложности и затруднить воспроизведение мошенниками.

Онлайн-банкинг, который в настоящее время используется всеми крупными банками, такими как Bank of America, TD Bank, Citibank, Chase Bank, предназначен для повышения эффективности внесения, перевода и снятия средств, а также проверки баланса и других относительно простых личных операций.

Об авторе