Платежные агенты это: Кто такой платежный агент и чем он отличается от платежного агрегатора — полезные материалы от Robokassa

Платежный агент по приему платежей от физических лиц

Некоторые схемы ведения бизнеса предусматривают прием оплаты от клиентов через посредников, располагающих сетью касс или технической возможностью для приема платежей. Данные посредники относят к категории платежных агентов, деятельность которых регламентируется законодательством.

Платежные агенты: понятие и виды

Действующее законодательство четко определяет: платежные агенты – это юридические лица (кроме кредитных организаций) и индивидуальные предприниматели, осуществляющие деятельность по приему платежей в пользу третьих лиц от физлиц и не оказывающих им иных услуг. Именно последний критерий в определении позволяет отграничить платежных агентов от иных категорий получателей платежей в пользу третьих лиц, например, курьерских служб, обслуживающих интернет-магазины. Не подпадает под это определение и деятельность по реализации товаров по каталогам, продажи карт оплаты и т.д.

Платежные агенты могут быть двух типов:

-

Оператор по приему платежей – агент-юрлицо, работающий напрямую с получателем платежей;

-

Платежный субагент – агент (юрлицо, ИП), работающий по договору с оператором по приему платежей, в рамках заключенного таким оператором договора с поставщиком товаров или услуг.

Нормативно-правовую базу деятельности агентов образует специальный Федеральный закон №103 о платежных агентах (закон от 03.06.2009 № 103-ФЗ, ред. от 18.04.2018). Этот правовой акт определяет, кто такие платежные агенты, а также содержит все требования к организациям и ИП, имеющим этот статус, регламентирует порядок их работы.

Платежный агент по приему платежей: требования

Для осуществления деятельности по приему платежей в пользу третьих лиц агент должен соблюдать следующие требования:

-

Открыть специальный счет для приема платежей. Средства данного счета расходуются исключительно для перечисления их поставщику, а также для удержания агентского вознаграждения. Последнее подлежит перечислению на основной счет агента только после расчета с принципалом;

-

Обеспечивать обязательную идентификацию плательщика;

-

Зачислять все наличные средства (поступившие в пользу третьих лиц) по окончании смены на специальный счет;

-

Обязательно использовать контрольно-кассовую технику в порядке, регламентированном действующим законодательством в этой сфере.

Прием платежей физических лиц платежными агентами осуществляется в рамках агентского договора с поставщиком, требования к которому содержатся в Гражданском кодексе РФ. При отсутствии такого договора агент не вправе принимать платежи, при этом важно, чтобы в договоре было обозначено: за какие товары или услуги агент уполномочивается получать оплату.

Обязательное условие работы платежного оператора – постановка на учет в Росфинмониторинге. Требований к учету для субагентов закон о платежных агентах не содержит, но их работа может быть проверена уполномоченным ведомством в рамках контрольных мероприятий, проводимых в отношении платежного оператора, с которым они работают.

Отметим, что постановка на учет в Росфинмониторинг предусматривает соблюдение всех требований законодательства по противодействию финансирования терроризма и легализации доходов, полученных преступным путем. В организации должны быть разработаны соответствующие инструкции, а ответственные лица – пройти специальную подготовку.

Платежный агент: ответственность

Платежный агент по приему платежей от физических лиц может быть привлечен к ответственности при нарушении требований законодательства в части использования специального банковского счета, либо неперечисления на него средств от плательщиков. Согласно п. 2 ст. 15.1 КоАП РФ предусмотрены следующие штрафы:

Кроме того, при отсутствии у платежного оператора регистрации в Росфинмониторинге он может быть привлечен к ответственности за осуществление предпринимательской деятельности без регистрации или с нарушениями установленных требований по регистрации.

Платежный агент: пример

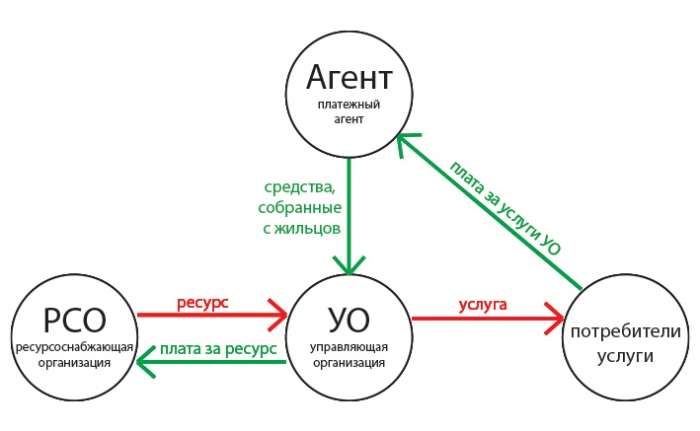

Наибольшее распространение прием платежей через агентов получил в сфере ЖКХ. Управляющие компании и поставщики коммунальных услуг часто прибегают к их помощи для сбора платежей с населения т.к. такая схема позволяет с минимальными затратами сформировать удобную платежную сеть. Поставщик может работать как с одним, так и с несколькими агентами. При этом законодательство предусматривает обязательное уведомление клиентов о том, какие есть уполномоченные платежные агенты: список их размещается на официальном сайте поставщика и портале ГИС ЖКХ.

Кроме того, прием платежей по агентской схеме востребован в интернет-торговле, т.к. обеспечивает прием платежей без подключения к платежным системам, в том числе снимает необходимость применения онлайн-касс.

Платежные агенты для интернет-магазина, список которых можно найти на множестве специализированных сайтов, могут быть как представителями определенной платежной системы, например, «ЯндексКасса» на платформе «ЯндексДеньги», либо представлять собой их агрегатор, к примеру, «Робокасса» или «Единая касса». Вне зависимости от вида, принцип работы электронных платежных агентов, а также требования к ним, аналогичны принципам и требованиям для агентов, работающих вне интернета.

БыстроБанк : Платежным агентам

1. Банковский платежный агент привлекается банком на основании договора в целях осуществления деятельности, предусмотренной Федеральным законом от 27.06.2011 г. №161-ФЗ «О национальной платежной системе».

2. Банковский платежный агент осуществляет деятельность по переводу денежных средств от имени банка при соблюдении следующих условий:

Банковский платежный агент осуществляет деятельность по переводу денежных средств от имени банка при соблюдении следующих условий:

2.1. Осуществление деятельности по:

- принятию от физического лица наличных денежных средств и (или) выдачи физическому лицу наличных денежных средств, в том числе с применением платежных терминалов и банкоматов;

- предоставлению клиентам электронных средств платежа и обеспечения возможности использования указанных электронных средств платежа в соответствии с условиями, установленными банком по переводу денежных средств;

- проведению идентификации клиента — физического лица, его представителя и (или) выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета в соответствии с требованиями законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

2.2. Использование банковским платежным агентом специального банковского счета (счетов) для зачисления в полном объеме полученных от физических лиц наличных денежных средств.

2.3. Подтверждение банковским платежным агентом принятия (выдачи) наличных денежных средств путем выдачи кассового чека. Кассовый чек должен содержать следующие обязательные реквизиты:

- наименование документа — кассовый чек;

- общую сумму принятых (выданных) денежных средств;

- наименование операции банковского платежного агента;

- размер вознаграждения, уплачиваемого физическим лицом в виде общей суммы, включающей в том числе вознаграждение банковского платежного агента в случае его взимания;

- дату, время приема (выдачи) денежных средств;

- номер кассового чека и контрольно-кассовой техники;

- адрес места приема (выдачи) денежных средств;

- наименование и место нахождения банка и банковского платежного агента, а также их идентификационные номера налогоплательщика;

- номера телефонов банка и банковского платежного агента.

2.4. Предоставление банковским платежным агентом физическим лицам следующей информации:

- адрес места осуществления операций банковского платежного агента;

- наименование и место нахождения банка и банковского платежного агента, а также их идентификационные номера налогоплательщика;

- номер лицензии банка на осуществление банковских операций;

- реквизиты договора между банком и банковским платежным агентом;

- размер вознаграждения, уплачиваемого физическим лицом в виде общей суммы, включающей в том числе вознаграждение банковского платежного агента в случае его взимания;

- способы подачи претензий и порядок их рассмотрения

- номера телефонов банка и банковского платежного агента.

2.5. Применение банковским платежным агентом платежных терминалов и банкоматов в соответствии с требованиями законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

2.6. Выполнение требований законодательства РФ и документов Банка России к обеспечению защиты информации при осуществлении переводов денежных средств.

3. По специальному банковскому счету банковского платежного агента могут осуществляться следующие операции:

3.1. зачисление принятых от физических лиц наличных денежных средств;

3.2. зачисление денежных средств, списанных с другого специального банковского счета банковского платежного агента;

3.3. списание денежных средств на банковские счета.

3.4. Осуществление иных операций по специальному банковскому счету не допускается.

4. Банк, согласно ст.

4.1.Порядок осуществления контроля банком за деятельностью банковских платежных агентов устанавливается нормативными актами Банка России и договорами между банком и банковским платежным агентом:

- договором специального банковского счета;

- договором об информационно-технологическом взаимодействии между участниками расчетов.

4.2. Банк осуществляет плановые и внеплановые проверки

4.3. В случае обнаружения нарушения банковским платежным агентов условий его привлечения в ходе плановой проверки, банк вправе провести внеплановую проверку деятельности банковского платежного агента, в том числе проверку устранения ранее выявленных нарушений.

Информация о выявленных нарушениях и рекомендации по их устранению доводится до банковского платежного агента в письменном виде не позднее 5 (Пяти) рабочих дней с момента проведения проверки с указанием сроков устранения выявленных нарушений.

4.4. После устранения нарушений банковский платежный агент должен направить в банк отчет об устранении нарушений. В случае если в оговоренный срок нарушения со стороны банковского платежного агента не будут устранены, банк вправе в одностороннем порядке отказаться от исполнения договора об информационно-технологическом взаимодействии между участниками расчетов.

С целью предотвращения нарушения банковским платежным агентом условий его привлечения, банк проводит обучение ответственных сотрудников банковского платежного агента.

5. Банковский платежный агент ежемесячно, не позднее 7 числа месяца, следующего за отчетным, предоставляет в банк отчеты об осуществляемой деятельности, в том числе отчет о выявлении инцидентов, связанных с нарушением требований к обеспечению защиты информации при осуществлении переводов денежных средств (в случае наличия таких инцидентов в отчетном периоде, в т. ч. выявленных привлеченными им субагентами). Отчеты предоставляются по установленным банком формам согласно приложениям к договору об информационно-технологическом взаимодействии между участниками расчетов и(или) с учетом требований, определенных таким договором.

5.1. Отчет банковского платежного агента предоставляется на бумажном носителе и/или в электронном виде с последующим предоставлением на бумажном носителе в течение 5 рабочих дней. Отчет подписывается банковским платежным агентом единоличным исполнительным органом или лицом, уполномоченным на подписание отчета.

6. Банковский платежный агент информирует Банк о характере выполнения им требований к обеспечению защиты информации при осуществлении переводов денежных средств посредством предоставления на бумажном носителе актуальных документированных результатов оценки соответствия по форме 2 Приложения 1 к Положению Банка России от 09.06.2012 г. №382-П «О требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств».

Банковский платежный агент информирует Банк о характере выполнения им требований к обеспечению защиты информации при осуществлении переводов денежных средств посредством предоставления на бумажном носителе актуальных документированных результатов оценки соответствия по форме 2 Приложения 1 к Положению Банка России от 09.06.2012 г. №382-П «О требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств».

7. Банковский платежный агент своевременно предоставляет в банк следующие данные:

- наименование банковского платежного агента;

- идентификационный номер налогоплательщика банковского платежного агента;

- основной государственный регистрационный номер банковского платежного агента;

- юридический адрес местонахождения банковского платежного агента;

- фактический адрес банковского платежного агента;

- данные о единоличном исполнительном органе банковского платежного агента;

- номер телефона для связи с банковским платежным агентом.

7.1. В случае изменения вышеуказанных данных, банковский платежный агент доводит сведения об изменениях до банка в течение 3 (Трех) рабочих дней с момента изменения данных.

8. Банк на основании договора об информационно-технологическом взаимодействии между участниками расчетов поручает банковскому платежному агенту проведение идентификации клиента — физического лица, представителя клиента и (или) выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета, в том числе электронных денежных средств.

8.1. Порядок проведения идентификации клиента-физического лица банковским платежным агентом определяется Федеральным законом №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и условиями договора об информационно-технологическом взаимодействии между участниками расчетов.

9. Привлечение банковским платежным агентом банковских платежных субагентов производится только с письменного согласия банка.

10. В случае внесения изменений в законодательство и изменения политики банка по отношению к банковским платежным агентам, банк своевременно вносит изменения/дополнения в рекомендации для банковских платежных агентов.

10.1. С целью гарантированного ознакомления банковских платежных агентов с рекомендациями, дополнениями и изменениями к ним банк размещает информацию на официальном сайте www.bystrobank.ru, при заключении договора об информационно-технологическом взаимодействии между участниками расчетов передает руководителю банковского платежного агента для ознакомления под роспись, отправляет информацию банковскому платежному агенту по любым удобным каналам связи (почта, факс, эл. почта).

Что такое агент по обработке платежей?

Округляем- Агенты по обработке платежей являются независимыми торговыми представителями платежных компаний, компаний с несколькими платежами и решений SaaS (программное обеспечение как услуга).

- Правильный выбор DPA может означать разницу между успешным предприятием и предприятием, которое приведет вас в убыток.

- Ключевое значение имеет обеспечение того, чтобы ваш процессор соответствовал потребностям вашего бизнеса; это то, на чем Swipesum специализируется.

Вы когда-нибудь пользовались услугами турагента? Возможно, вы планируете отпуск своей мечты на отдаленном острове и просто не можете сориентироваться, забронировав все свои экскурсии. Назовите это незнанием языка или наличием слишком большого количества движущихся частей, но вы воспользуетесь услугами турагента. Или, возможно, вы посещаете тот суперэкзотический город, который всегда хотели посетить. Вы не говорите на языке, не говоря уже о том, чтобы читать его, и вы не можете понять, есть ли у них общественный транспорт или нет. Убер? Без понятия. Вы связываетесь с консьержем отеля, который может помочь вам справиться с неопределенностью, верно?

Вы владелец бизнеса и хотите, чтобы ваши клиенты могли оплачивать ваши товары и услуги так, как им удобно. Важно отметить, что вы должны сосредоточиться на поиске лучшего решения из более чем 5000 различных вариантов в Северной Америке по лучшей цене. Один из лучших способов обеспечить реализацию обеих этих вещей — использовать лучший для вас платежный процессор, но у вас нет времени или ноу-хау, чтобы выбирать различные процессоры, не так ли? Нет, и точно так же, как туристический агент или консьерж отеля, агенты по торговым услугам могут помочь вам ориентироваться в этих часто запутанных водах. Здесь мы рассмотрим, что такое цифровой платежный агент, почему он нужен вашему бизнесу и что он может сделать, чтобы помочь вам добиться успеха.

Важно отметить, что вы должны сосредоточиться на поиске лучшего решения из более чем 5000 различных вариантов в Северной Америке по лучшей цене. Один из лучших способов обеспечить реализацию обеих этих вещей — использовать лучший для вас платежный процессор, но у вас нет времени или ноу-хау, чтобы выбирать различные процессоры, не так ли? Нет, и точно так же, как туристический агент или консьерж отеля, агенты по торговым услугам могут помочь вам ориентироваться в этих часто запутанных водах. Здесь мы рассмотрим, что такое цифровой платежный агент, почему он нужен вашему бизнесу и что он может сделать, чтобы помочь вам добиться успеха.

Цифровые платежные агенты — это люди, которые работают с продавцами всех размеров, но в основном с малым и средним бизнесом, чтобы облегчить обработку платежей. DPA работает с различными платежными системами, которые являются частью независимой торговой организации или ISO. По сути, они являются экспертами по всем вопросам платежей. Их работа заключается в том, чтобы понять, как работает платежная система, какие задействованы различные игроки, и помочь владельцам бизнеса найти лучший процессор для типа и размера бизнеса, которым они управляют. По сути, DPA являются экспертами в области платежей. Swipesum не является агентом, но продавцы могут получить все положительные характеристики работы с ним (множество поставщиков и отраслевой опыт) без недостатков (завышенные цены на услуги, непрозрачные бизнес-модели, отсутствие обслуживания клиентов. С нашим доступом к платежной системе и сотни различных процессоров, Swipesum может взять на себя всю тяжелую работу за вас Добавьте наше проприетарное программное обеспечение, которое помогает отслеживать ваши платежи, и у вас есть отличная компания в вашем углу.

По сути, они являются экспертами по всем вопросам платежей. Их работа заключается в том, чтобы понять, как работает платежная система, какие задействованы различные игроки, и помочь владельцам бизнеса найти лучший процессор для типа и размера бизнеса, которым они управляют. По сути, DPA являются экспертами в области платежей. Swipesum не является агентом, но продавцы могут получить все положительные характеристики работы с ним (множество поставщиков и отраслевой опыт) без недостатков (завышенные цены на услуги, непрозрачные бизнес-модели, отсутствие обслуживания клиентов. С нашим доступом к платежной системе и сотни различных процессоров, Swipesum может взять на себя всю тяжелую работу за вас Добавьте наше проприетарное программное обеспечение, которое помогает отслеживать ваши платежи, и у вас есть отличная компания в вашем углу.

Отличный вопрос, и он может быть немного сложным. Обработка платежа состоит из трех основных этапов: авторизация, расчет и финансирование.

Первый шаг, авторизация, заключается в том, чтобы убедиться, что у покупателя, стоящего у кассы, есть покупательная способность для покупки услуг или товаров, которые у него есть на прилавке. Покупатель проведет, вставит или коснется своей карты, отправив сообщение платежному процессору продавца, в котором говорится: «Эй, Рик хочет купить шоколадный батончик за 2,9 доллара.9. Это круто?» Процессор отправляет это же сообщение через сеть платежных карт (например, Mastercard или Visa) в банк-эмитент. Затем банк-эмитент говорит: «Да, нет проблем» или «Вау… ни за что на шоколадный батончик Рика», и отправляет записку обратно на карточный терминал продавца с этим сообщением.

Предполагая, что Рик получит свой шоколадный батончик, большая часть работы теперь происходит полностью за кулисами. Следующий шаг – заселение. В конце рабочего дня (обычно) продавец отправляет пакет всей платежной информации своему платежному процессору, который снова будет работать с карточной сетью, чтобы получить деньги из различных банков клиентов. Затем банки-эмитенты отправляют соответствующие наличные деньги в банк продавца через платежную систему и карточные сети за вычетом комиссии.

Затем банки-эмитенты отправляют соответствующие наличные деньги в банк продавца через платежную систему и карточные сети за вычетом комиссии.

Последним этапом является этап финансирования, то есть просто перевод денег из банка продавцу, процесс, который может занять рабочий день или два.

Так что… эта платежная система очень вовлечена!Да, действительно, и именно поэтому так важно выбрать и работать с тем, который соответствует вашему бизнесу. Есть несколько ключевых причин, по которым это важно:

Фрагментированность Индустрия кредитных карт и обработки платежей фрагментирована и немного разрознена. Это означает, что многие процессоры являются узкоспециализированными. Это и хорошо, и плохо. На хорошем конце шкалы вы можете работать с процессором, который действительно понимает ваш бизнес. Посмотрим правде в глаза, если вы управляете рестораном, ваши потребности не такие, как у человека, управляющего магазином спортивных товаров. Однако, с другой стороны, характер отрасли может сделать невероятно трудным поиск подходящего агента.

Однако, с другой стороны, характер отрасли может сделать невероятно трудным поиск подходящего агента.

Допустим, вы владеете бизнесом, который производит и продает определенные приспособления, входящие в состав высокотехнологичного оборудования. Вы делаете довольно много своего бизнеса в Интернете с некоторыми довольно крупными компаниями с большими и сложными отделами дебиторской задолженности. Там много бумажной работы, выставления счетов, покупки карт и прочего. Ваши потребности будут совершенно другими, чем у пожилой пары, живущей в маленьком городке и работающей в пятицентовом магазине. Вам также нужен платежный процессор, соответствующий размеру вашего бизнеса.

Опыт Просто погуглите «стать оператором платежей», и вы довольно быстро обнаружите, что существуют сотни или тысячи статей, подробно описывающих способы, с помощью которых любой может стать агентом, не выходя из собственного дома. Мы все за то, чтобы подтянуть ваших собственных начинающих предпринимателей, но если вы занимаетесь бизнесом, вы, вероятно, захотите работать с проверенным и надежным платежным процессором.

Разобраться с этими тремя элементами может быть непросто, поэтому…

Swipesum здесьМы знаем платежи и не торопимся, чтобы точно понять ваши потребности. Ваша способность зарабатывать деньги в своем бизнесе зависит от многих вещей, но в значительной степени она связана с тем, насколько быстро и эффективно ваши клиенты могут платить вам, а вы можете получать деньги. В Swipesum мы сотрудничаем с нашими бизнес-клиентами, чтобы помочь найти лучшую платежную систему, отвечающую всем указанным выше требованиям. Закажите бесплатную консультацию сегодня!

Как стать успешным агентом по обработке платежей

По прогнозам, в период с 2021 по 2026 год сектор обработки платежей вырастет на со совокупной годовой скоростью 10,2% . Однако многие продавцы по-прежнему полагаются на неоптимальную обработку платежей, что может негативно повлиять на их продажи и качество обслуживания предложение.

Здесь могут помочь агенты, помогая продавцам найти подходящую платежную систему. Но кто такой агент по обработке платежей и как им стать? Эта краткая статья дает ответы на эти вопросы и дает лучшие советы о том, как вы можете добиться успеха в качестве агента по обработке платежей.

Но кто такой агент по обработке платежей и как им стать? Эта краткая статья дает ответы на эти вопросы и дает лучшие советы о том, как вы можете добиться успеха в качестве агента по обработке платежей.

Агент по обработке платежей также известен как агент по обработке кредитных карт, торговый посредник или агент по торговым услугам. Агенты работают на поставщика услуг по обработке платежей или более крупную ISO, чтобы развивать бизнес, продавая продукты для обработки платежей продавцам, тем самым получая выгоду для себя (и для поставщика/ISO).

Чем занимается агент по обработке платежей?

Агенты определяют продавцов, которые могли бы извлечь выгоду из интеграции с новой системой для безопасного и эффективного выполнения своих платежей, поддерживающего рост бизнеса. Агенты работают на поставщика услуг по обработке платежей и стремятся развивать бизнес поставщика, продавая свои продукты по обработке платежей продавцам.

Вы можете стать агентом платежной индустрии в качестве вспомогательной или дополнительной роли по отношению к вашей текущей профессии или сосредоточиться на ней в более специализированной должности. Позиция обычно предлагает высокую гибкость, чтобы соответствовать различным графикам, поскольку вы получаете вознаграждение, когда создаете успешное торговое партнерство.

Позиция обычно предлагает высокую гибкость, чтобы соответствовать различным графикам, поскольку вы получаете вознаграждение, когда создаете успешное торговое партнерство.

Как стать агентом по обработке платежей

Начать работу в качестве агента по обработке платежей можно быстро и просто. Вот ряд шагов, которые необходимо выполнить, чтобы начать работу как можно скорее.

1. Изучите основы обработки платежей

На этом этапе вам не нужно разбираться в обработке платежей вдоль и поперек, но для продавцов важно получить хорошее представление о том, как это работает. Это включает в себя различные части процесса, такие как роль банков-эмитентов и эквайеров, а также тип используемых технологий.

2. Сравните платежные системы и определите подходящего партнера

Существует так много программ для продавцов, которые стоит рассмотреть. Они могут различаться в зависимости от секторов, в которых они работают, и способов их работы. Крайне важно очень серьезно отнестись к этому шагу, поскольку он определит программы реселлеров, к которым вы будете обращаться, и, в конечном итоге, поставщика, с которым вы будете работать. Тщательный анализ того, как работает каждый рассматриваемый процессор, как они могут (или не могут) поддерживать своих агентов, а также условия роли — обязательный шаг.

Крайне важно очень серьезно отнестись к этому шагу, поскольку он определит программы реселлеров, к которым вы будете обращаться, и, в конечном итоге, поставщика, с которым вы будете работать. Тщательный анализ того, как работает каждый рассматриваемый процессор, как они могут (или не могут) поддерживать своих агентов, а также условия роли — обязательный шаг.

3. Подайте заявку на выбранную программу (программы) для продавцов

К этому моменту вы уже будете знакомы с основами обработки платежей для продавцов, а также должны иметь четкое представление о том, какую программу вы хотели бы использовать. обратиться к. Следующим шагом является заполнение заявки, и вы будете на пути к тому, чтобы стать агентом по обработке платежей.

Как стать успешным агентом по обработке платежей

Агенты, добивающиеся наилучших результатов, как правило, способны выразить врожденное понимание бизнес-задач продавца и того, как их решение по обработке платежей может их решить.

Они могут наладить отношения с продавцами и умело продемонстрировать, как их партнер по обработке платежей может способствовать развитию торгового бизнеса. Следующие шаги помогут вам стать лучшим агентом по обработке платежей, которым вы можете быть.

Шаг 1. Подробное изучение обработки платежей и принципов ее работы

Продажа товара гораздо более вероятна , когда ясно, что продавец хорошо осведомлен о товаре. Имея это в виду, изучение всех тонкостей обработки платежей для продавцов, которые значительно выходят за рамки основ, поможет вам достичь оптимального успеха.

Шаг 2: Выберите торговую нишу (или две)

Выбрав рыночную нишу, вы сможете быстро стать в ней экспертом. Например, агент может пожелать сосредоточиться исключительно на поставщиках технологий «программное обеспечение как услуга» (SaaS). Это позволяет им лучше разбираться в компаниях SaaS и их проблемах с обработкой платежей, в то время как сосредоточение внимания на нескольких отраслях одновременно значительно затрудняет специализацию в одной или двух конкретных областях.

Вы также можете добавить вторую нишу, похожую на основную. Например, отели хорошо сочетаются с путешествиями.

Шаг 3. Партнерство с подходящей платежной системой продавца

Не все платежные системы продавца имеют выделенный канал успешного агента. CardConnect предоставляет агентам постоянную поддержку, масштабируемые платежные инструменты для обеспечения роста доходов в долгосрочной перспективе и доступ к CoPilot , готовой платформе управления портфелем CardConnect.

Шаг 4: Знайте своих продавцов и дайте им то, что они хотят

Хотя у каждого продавца могут быть некоторые проблемы с оплатой, характерные для их бизнеса, в основном они сталкиваются с одинаковыми обязательствами по управлению платежами. Правильный поставщик обработки может предоставить вам как агенту возможность решать эти проблемы с помощью специально разработанных функций для удовлетворения этих потребностей рынка.

Card Connect предоставляет агентам возможность предоставлять готовые решения для целого ряда платежных задач продавцов.

Об авторе