Платежные сервисы: Электронные платежные системы – 12 популярных сервисов

как выбрать агрегатор платежей для физических лиц

Если у вас есть интернет-магазин, вы наверняка заботитесь о его удобстве для покупателей. Сложно найти товар, добавить его в корзину или оплатить? Клиент может не завершить покупку и уйти к конкурентам. Оплата товара — один из шагов, на котором всё должно быть гладко. Существуют десятки способов оплаты, включая банковские карты, Apple Pay и Google Play, электронные кошельки и интернет-банкинг. Не учесть какой-то из них — значит потерять часть клиентов. Поэтому у вас есть два варианта: настраивать все способы оплаты самостоятельно, оформляя документы и проводя интеграции с каждым по отдельности, или обратиться к платёжному агрегатору.

Платёжный агрегатор для интернет-магазина — это способ подключить десятки способов оплаты, заключив всего один договор. После этого ваши покупатели смогут оплачивать покупки так, как им удобно, а вы будете получать средства на свой счёт.

Как работает платёжный агрегатор?

- Покупатель оформляет заказ в интернет-магазине и переходит на страницу оплаты.

- На этой странице он выбирает способ оплаты, а затем вводит необходимые данные.

- Агрегатор платежей проверяет безопасность операции и осуществляет транзакцию.

- После оплаты пользователь возвращается на сайт магазина, а сервер магазина получает данные об успешной транзакции.

В итоге на покупку пользователь тратит 1–2 минуты.

Какие проблемы решает агрегатор?

- Экономит время и деньги на подключение способов оплаты. Разные типы оплат требуют заключения нескольких договоров с компаниями и банками. Помимо этого для их интеграции часто приходится дорабатывать сайт, тратить время и деньги на услуги разработчиков. Агрегатор платежей решает эту проблему: вы заключаете всего один договор с одной организацией на несколько способов оплаты сразу, что особенно актуально для новых интернет-магазинов.

- Обеспечивает защиту от мошеннических операций и безопасность данных покупателей. Антифрод-фильтры требуют дополнительного подтверждения для подозрительных операций и замораживают мошеннические транзакции.

Как выбрать агрегатор платежей?

Агрегаторы платежей отличаются функционалом, специализацией, комиссиями и качеством обслуживания. При выборе сервиса стоит учесть несколько основных моментов.

- С кем работает агрегатор. Часть компаний специализируются только на малом бизнесе, а при работе с крупным могут давать сбои, и наоборот. Возможно, вам нужен платёжный агрегатор для физических лиц или нерезидентов, или же вы собираетесь принимать платежи от юридических лиц — все эти моменты лучше уточнить заранее.

- Тарифы. Обычно агрегаторы берут комиссию с полученных платежей. Размер комиссии может отличаться в зависимости от способа оплаты и оборота магазина. Некоторые агрегаторы могут предложить индивидуальные условия. Важно понимать, что у компаний, предлагающих низкие тарифы, могут быть другие существенные недостатки.

- Надёжность. Как правило, крупные агрегаторы, работающие с большим количеством интернет-магазинов, уже имеют хорошую репутацию на рынке и соответствующий уровень сервиса. Доверием они будут пользоваться и у ваших клиентов, переходящих на страницу оплаты.

- Качество техподдержки. Если возникнут трудности с оплатой у ваших клиентов, важна оперативная реакция и быстрое решение проблемы. Поддержка, доступная только в рабочие дни и в дневное время — не лучший вариант, если большинство ваших клиентов покупают вечером или в выходные.

- Простота подключения. На оформление документов и установку платёжной системы на сайт может уйти немало времени. Ознакомьтесь с перечнем документов и требованиями агрегатора, прежде чем оставлять заявку.

- Сроки перечисления средств на ваш счёт. После отправки товара важно понимать, когда вы получите за него деньги: через день, два или неделю.

Дополнительные функции

Помимо базового функционала, каждый агрегатор имеет свои «фишки», которые могут оказаться полезными именно вашему бизнесу.

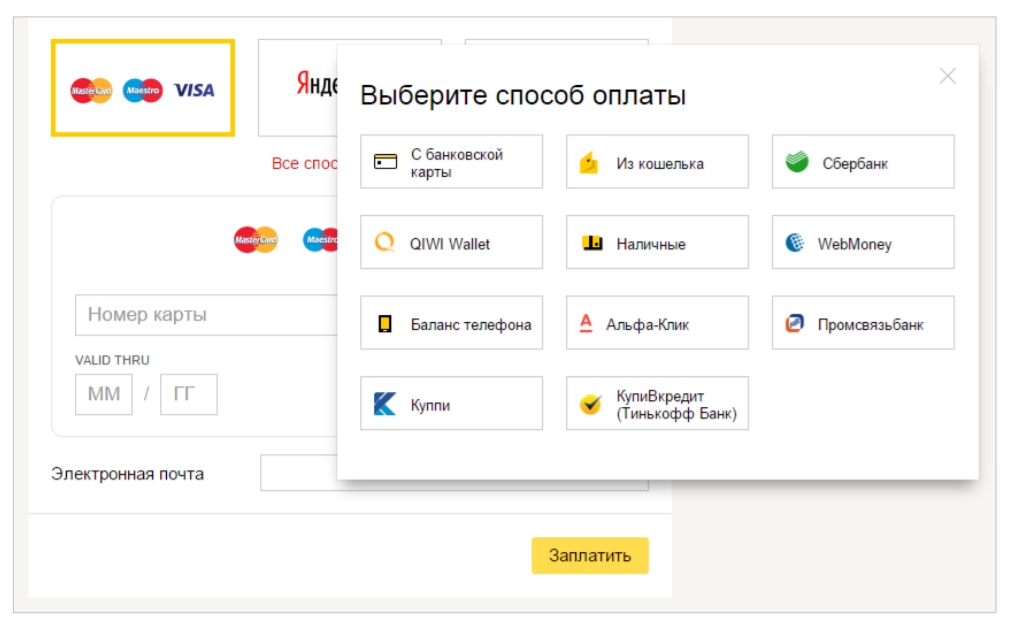

Выставление счетов. Эта опция позволяет отправлять счета пользователям по e-mail, а также ссылками в мессенджерах, чатах, приложениях или SMS. То есть вы можете осуществлять продажи даже без сайта. В Яндекс.Кассе такая опция есть.

Индивидуальное оформление платёжной страницы. Сюда входит дизайн страницы, брендирование и настройка интересующих вас полей для заполнения. В Яндекс.Кассе вы можете создать форму оплаты со своим дизайном.

WS-интеграция позволяет покупателю оплачивать покупку, не покидая сайт магазина. Это важно, поскольку переход на платёжную страницу с новым незнакомым интерфейсом может вызвать у пользователя подозрения в безопасности платежа.

Рекуррентные платежи — удобны, если вы продаёте продукт или услугу с абонентской платой. После первого успешного платежа система запоминает платёжные данные покупателя, и впоследствии деньги регулярно списываются со счёта клиента автоматически. Клиентам Яндекс.Кассы эта функция доступна.

В чём отличия Яндекс.Кассы от других агрегаторов платежей?

Яндекс.Касса — это самое популярное платёжное решение в Рунете, её используют 120 000 магазинов. Предприниматели и покупатели доверяют нам и выбирают Кассу из-за ряда важных преимуществ.

Быстрое бесплатное подключение

Кассу можно подключить за 3 дня, для этого достаточно паспорта директора интернет-магазина. Для этого не нужно никуда ехать: документы можно подать через личный кабинет. Удобный API и готовые модули для большинства известных CMS позволяют установить Кассу на сайт без долгой разработки.

Для стартапов и маленьких компаний у нас есть Платёжка. Она подключается без интеграции и документов за несколько минут. Платёжка позволяет принимать платежи с банковских карт и кошельков на Яндексе без комиссии, доступна для юридических лиц и ИП.

Высокая конверсия

Пользователи доверяют бренду Яндекса, а это значит, что страница оплаты не выглядит для них подозрительно. Кроме того, Касса поддерживает 20 способов оплаты, включая Apple Pay и Google Play, оплату банковскими картами, интернет-кошельками, через онлайн-банкинг и со счёта мобильного. При оплате картами система работает сразу с пятью банками: если в одном банке произошёл сбой, оплата переводится на другой быстро и незаметно для пользователя.

Выгодные тарифы

Яндекс.Касса работает без абонентской платы. Комиссия от 2,8% при приёме платежей с карт. Если оборот компании по онлайн-платежам выше 5 млн в месяц, мы предложим вам индивидуальные условия. Посмотреть все тарифы можно на сайте.

Универсальность

Через Яндекс.Кассу проходит 600 платежей в секунду. Сервис используют большие торговые площадки и маленькие магазины. Сегодня не так просто найти платёжный агрегатор для физических лиц — Касса работает с самозанятыми и решает эту проблему. Мы принимаем платежи от юридических лиц и работаем с нерезидентами.

Безопасность

Раз в год Касса проходит проверку на соответствие стандартам безопасности платёжных систем Visa и Mastercard. Для обмена данными используются только защищённые соединения — платёжные данные ваших клиентов никто не украдёт.

Антифрод Яндекс.Кассы использует машинное обучение и учитывает риски для разных типов бизнеса. Настройки антифрода можно менять в зависимости от потребностей компании, чтобы найти баланс между безопасностью и сохранением высокой конверсии. Фильтры распознают клиентов, которым можно доверять, и для них процесс оплаты становится проще.

Быстрое зачисление средств

Вы можете легко планировать расходы, зная, что деньги от покупателей гарантированно будут на вашем счету на следующий день.

Соблюдение 54–ФЗ

Мы поможем вам выбрать онлайн-кассу. Вам останется приобрести её и заключить договор с ОФД. Яндекс.Касса будет передавать онлайн-кассе всю информацию о платежах, чтобы формировать чеки и отправлять их в ФНС.

Платежи в кредит и рассрочку

В Яндекс.Кассе можно подключить оплату по частям: в кредит или рассрочку. Если у клиента нет достаточной суммы на счету в данный момент, он всё равно сможет совершить покупку. По опыту магазинов, подключение этой опции позволяет повысить продажи и увеличить средний чек.

Дополнительные опции

Платёжную страницу можно настроить под себя: подключить индивидуальный дизайн и автозаполнение форм. Предавторизация, повтор платежей, выставление счетов в личном кабинете и многие другие опции подключаются бесплатно. Если у вас не сайта, с Яндекс.Кассой вы можете выставлять счета покупателям через мобильное приложение или отправлять ссылками в чатах и мессенджерах.

Минимум документов, удобный личный кабинет, установка на сайт без разработки, безопасность и выгодные тарифы для бизнесов любого размера — всё это Яндекс.Касса. Подключите её бесплатно и предоставьте своим клиентам возможность платить так, как им удобно.

8 платежных сервисов для фрилансеров / Блог компании Coworking 14 / Хабр

Работа в качестве фрилансера, несомненно, имеет замечательные привилегии и преимущества – например, строить рабочий график на свое усмотрение, взять работу в удобное для себя время и предоставить больше свободного времени для личных дел.

Тем не менее, всегда существует проблема с получением платежей от заказчиков, которые, порой находится за тысячи километров.

Представляем вашему вниманию 8 платежных сервисов, рекомендованных фрилансерами по всему миру.

1. PayPal

PayPal один из наиболее популярных и удобных сервисов для совершения онлайн-платежей. Вся прелесть работы с этим сервисом заключается в мгновенном получении средств на счет после обработки платежа.

PayPal взимает комиссию за каждую транзакцию, и у них очень строгая политика, поэтому рекомендуется избегать любых мошеннических или подозрительных транзакций.

2. Escrow

Один из наиболее безопасных способов взаиморасчетов между заказчиком и исполнителем. Заказчик вносит деньги на счет сделки, которая обрабатывается третьей стороной, деньги замораживаются на счету после чего фрилансер приступает к работе. Деньги поступают к фрилансеру, также, только после завершения работы.

3. Google Checkout (теперь Google Wallet)

Google Checkout – это интегрированный платежный шлюз, который контролирует вашу учетную информацию с помощью своей программы защиты от мошенничества.

Вы сможете принимать бесплатные денежные переводы и интегрировать свой аккаунт Google с другими платежными системами.

Самое прекрасное в Google Checkout – это низкие комиссионные сборы.

4. Skrill

Как и PayPal, Skrill позволяет отправлять и получать денежные средства через банковский счет, дебетовую карту и кредитную карту.

Он обрабатывает платежи мгновенно, без географических ограничений (в отличие от PayPal, который устанавливает ограничения для некоторых стран, таких как Индия).

Однако основной недостаток этого способа оплаты является то, что вы не можете использовать его для покупок в Интернете.

5. Western Union

Денежные переводы Western Union является одним из старейших, быстрых и удобных сервисов для перевода денег, хотя комиссии сравнительно выше. Имея более 300 000 отделений по всему миру, вы сможете получать платежи от клиентов по другую сторону земного шара.

Чтобы отправить средства, ваш клиент должен пойти в любой ближайший филиал Western Union и внести платеж, который вы можете получить из заранее выбранного места.

6. AlertPay

Это еще один быстрый и удобный способ оплаты, который функционирует как PayPal, хотя, пока он еще не получил такую популярность как PayPal.

7. MoneyGram

Сервис MoneyGram очень похож на Western Union, за исключением того, что у нее меньше филиалов по всему миру, примерно 100 000.

Кроме того, существуют лимиты транзакций, поэтому он не является таким популярным вариантом при передаче больших сумм денег.

8. Xoom

Xoom работает так же, как Western Union, но позволяет только переводить средства и ограничивает онлайн-транзакции. Ваш клиент может выбрать любой вариант оплаты – кредитная карта, банковский счет или счет PayPal.

Есть много других методов денежных переводов, доступных в Интернете. Просто имейте в виду эти способы оплаты, которые позволят безопасно и надежно получить оплату за ваш тяжелый труд.

А как вы получаете платежи?

🔥 Платёжные системы для приема оплаты | Блог ленивого вебмастера

Буквально пару слов о каждом сервисе, с помощью которых можно оплачивать услуги или товары онлайн в вашем интернет-магазине. Чаще всего в таких сервисах есть готовые модули и плагины для популярных CMS, таких как WordPress, Opencart, Joomla, Prestashop, Drupal, UMI, Simpla, CS-Cart, AmiroCMS и многие другие. Поэтому подключение такой системы не составляет особого труда, можно управиться и без знания программирования. Также у каждой системы есть техническая поддержка которая может вас проконсультировать, да и сам процесс подключения хорошо документирован и расписан на сайте платёжной системы. Некоторые из них позволяют принимать оплату на сайте без ИП или другого юридического лица, то есть платёжные системы работают с физическими лицами.

Содержание

«Interkassa» — агрегатор платежных систем, позволяющий онлайн-магазинам, сайтам и другим торговым площадкам принимать все возможные формы оплаты в максимально сжатые сроки. Система предлагает более 50 платежных инструментов, работает в 5 валютных зонах: гривна, рубль, доллар, евро и лари.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

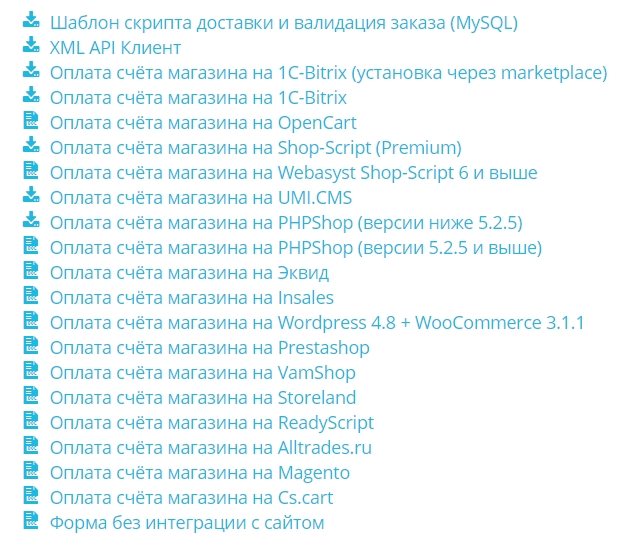

Модули для CMS

На сайте есть подробная инструкция по подключению и готовые модули для небольшого числа CMS:

Способы оплаты

Способы оплаты

В системе открыты следующие платежные направления:

- банковские карты Visa и Mastercard;

- оплата наличными;

- SWIFT;

- оплата с помощью мобильных операторов;

- оплата через электронные платежные системы: Яндекс.Деньги, Qiwi, WebMoney, W1, Bitcoin и пр.

Подключиться к Interkassa

FREE-KASSA — это сервис приема платежей на сайте (интернет-магазине), позволяющий интернет-магазинам и поставщикам услуг принимать платежи от клиентов в любой электронной валюте, с помощью SMS-сообщений, через денежные/банковские переводы, через терминалы оплаты и конечно банковских карт VISA, MasterCard.

Совсем недавно был запущен кошелёк FKWallet, в функционал которого входит — история покупок, отзывы по магазинам, массовые платежи, обмен валюты, оплата услуг онлайн и много другое. Также есть инструмент приёма платежей, особенно для интернет-магазинов, мультивалютная касса.

Еще одно удобство заключается в том что сервис Free-kassa полностью совместим со всеми модулями Робокассы, Интеркассы и Payeer, то есть можно будет легко перенести работающий проект на Free-kassa без потери настроек платёжного модуля.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Список готовых модулей для систем управления контентом:

Способы оплаты

В системе есть масса различных способов оплаты, таких как:

- FK WALLET

- QIWI кошелек

- Яндекс.Деньги

- VISA/MASTERCARD

- Различные криптовалюты

- WebMoney

- Тинькофф

- Альфа-банк

- Сбербанк

- ВТБ24

- и другие

Подключиться к Free-kassa

Wallet One — агрегатор платёжных систем для интернет-магазинов. Более 114 способов оплаты для вашего сайта, удобные инструменты для работы с основными показателями магазина, отчёты, статистика.

Подробная документация по подключению, отзывчивая и оперативная техническая поддержка, которая поможет с вашим вопросом в любое время, работают 24/7, присутствует API.

В системе есть тарифы для каждого вида бизнеса, Стартап, Малый бизнес, Средний, Крупный или Корпорация, в зависимости от оборота. Чем выше тариф, тем ниже комиссия с магазина.

Специально для вас мы приготовили 3 промокода, которые позволят активировать тариф сразу на 3 месяца, используйте их:

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Доступны готовые модули для большого количества CMS:

Способы оплаты

Есть возможность выбрать самые необходимые способы оплаты, отключив ненужные или те которые не пользуются спросом в стране или городе. В системе все валюты и кошельки удобно разделены по странам, валютам и группам, поэтому найти то что вам нужно, не составит труда.

«Робокасса» — сервис платёжных систем, с помощью которого можно принимать оплату от клиентов на вашем сайте с помощью банковских карт, в любой электронной валюте, с помощью сервисов мобильной коммерции, платежи через банк, через терминалы оплаты и многое другое . Система работает с 2003 года и зарекомендовала себя как высоконадёжный сервис по приёму платежей.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Как и у предыдущих сервисов, у Робокассы тоже имеется большое количество готовых модулей, плагинов и скриптов для систем управления контентом, некоторые из них доступны к скачиванию. У каждого модуля имеется подробное описание подключения скрипта Робокассы к вашему сайту, будь он «самописный» или же работающий на «движке».

Способы оплаты

Оплату можно принимать с Qiwi-кошелька, Webmoney, банковских карт, терминалов оплаты, Яндекс.Деньги и многое другое:

Подключиться к Robokassa

Международная платежная система Fondy — отличный способ организации приема международных платежей в интернет-магазине и в мобильных приложениях. Процессинговый центр Fondy обрабатывает миллионы долларов каждый год для компаний по всему миру.

Довольно интересная платежная система, на первый взгляд может показаться сложной в подключении и настройке, но на самом деле все просто. Есть подробная документация и описание подключения к сайту и к самым популярным системам управления контентом.

В настроящее время Fondy работает в 120 странах, принимает к оплате 30 мировых валют, система оплаты обеспечивает одновременное взаимодействие 25 банками эквайерами в России, СНГ и Европе, обслуживает более 1500 интернет-бизнесов по всему миру.

Но не работает с Казахстаном. Поэтому если вы являетесь резидентом Казахстана и хотите использовать платежную систему Fondy, ничего у вас не выйдет.

Мобильный личный кабинет FONDY (Android, iOS) — позволяет оперативно мониторить состояние вашего бизнеса где бы вы не находились. С его помощью можно отслеживать аналитику по платежам, конверсию, найти и посмотреть детали конкретного платежа. Вы будете получать моментальные уведомления о каждой выплате и сможете просматривать их историю. В Android версии приложения есть возможность принимать платежи по NFC. Достаточно ввести сумму и назначение платежа, поднести карту к телефону и подтвердить оплату.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Готовые CMS модули и описание к ним:

- Битрикс для версий Малый бизнес, Бизнес и Бизнес Веб-кластер

- CS-Cart

- Drupal

- HostCMS 6.+

- Joomla

- Magento

- ModX

- OpenCart

- PHPShop

- Prestashop

- WordPress WooCommerce

- и многие другие

Способы оплаты

Поддерживает следующие способы оплаты:

- Банковские карты Visa, Visa Electron, Mastercard и Maestro любых стран мира

- Qiwi

- Yandex

- Приват24

- Оплата наличными

- PayPal

- SEPA

- Swift

- Интернет-банки Украины, России и Европы

- Оплата частями

- Оплата в кредит

- Direct Debit.

Payeer — платежная система международных переводов, с возможностью отправлять платежи даже не зарегистрированному в системе получателю. Десятки международных способов оплаты, можно получать платежи от клиентов из 200+ стран мира. Предоставляют бесплатную банковскую карту Payeer, 0% за все операции оплаты и снятия средств по карте во всех странах мира. В системе есть 2 раздела — для физических лиц и для бизнеса, различные тарифы, возможность оплачивать

- На карты VISA, MasterCard в валютах USD, EUR, RUB.

- На банковские счета в 224 страны мира в валюте USD, EUR, RUB.

- На электронные кошельки Payeer

Довольно простая и интересная система на мой взгляд, нет ничего лишнего, все просто и понятно.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

В личном кабинете присутствует документация для интеграции с интернет-магазинами, форекс, торговыми площадками и др. Примеры реализации доступны для популярных языков программирования: PHP, Python, C#. Имеются готовые модули, плагины и скрипты для CMS:

Способы оплаты

- Платежные системы

- Банковские карты

- Различные банки

- Мобильный платеж

- Через обменники

Подключиться к Payeer

Yandex.Kassa — приём электронных платежей на счёт компании: в интернет-магазинах и онлайн-сервисах, на сайтах и в офлайне — платежи с банковских карт Mastercard, Maestro, Visa, «Мир» и другие способы.

Есть возможность подключить кассу зарегистрировавшись в системе, а можно использовать ее и без подключения. С помощью онлайн конструктора, можно создать форму, разместить её на сайте и принимать платежи. Всё очень хорошо документировано, разберется любой.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Для сайтов которые разработаны на основе CMS, SaaS или фреймворков, а также для CRM и мессенджеров, есть готовые модули и плагины, правда некоторые из них платные.

Способы оплаты

- Банковские карты

- Электронные деньги

- Интернет-банкинг

- Кредитование

- Баланс телефона

- Наличные

Подключиться к Яндекс.Касса

Nextpay

NextPay.ru — приём платежей и моментальная оплата услуг онлайн. Работает как с физическими так и с юридическими лицами. Интересно ещё то что, это единственная система которая потребовала разместить на сайте специальный тег или файл для подтверждения сайта. На сайте есть небольшое количество готовых решений для популярных систем управления контентом, ну и небольшая документация. Основной упор делают на оплату онлайн игр.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Модули можно скачать в личном кабинете или на сайте в разделе «Готовые решения».

Способы оплаты

Подключиться к Nextpay

Либо воспользуйтесь нашим промо кодом: eeeod8

Unitpay.ru — платежи, массовые выплаты, виджет и поддержка — всего 5 минут. Так встречает нас главная страница сайта, оценить это конечно не удалось, так как для регистрации в системе обязательно иметь рублёвый Webmoney кошелек, аттестат WebMoney при этом должен быть не ниже персонального, иначе даже зарегистрироваться не получится. Работают как с юридическими лицами так и ИП.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Имеется отдельный раздел на сайте под документацию, возможность работать с API. Плюс ко всему есть 28 готовых модулей для различных CMS — Unitpay SDK, Базовый (для онлайн игр), Lineage 2, WHMCS, OpenCart, 1С Битрикс, Prestashop, Webasyst Shop Script 7, VirtueMart 3 (joomla 3), Joomshopping 4 (joomla 3), Drupal 7 (commerce), Drupal 7 (ubercart 3), Woocommerce WordPress, Magento, Simpla, CS-Cart, LogicBoxes, UMI.CMS, osCommerce, HostCMS, ShopCMS, DIAFAN.CMS, Netcat CMS, VamShop 2, Zen Cart, Amiro CMS, PHPShop, ReadyScript.

Способы оплаты

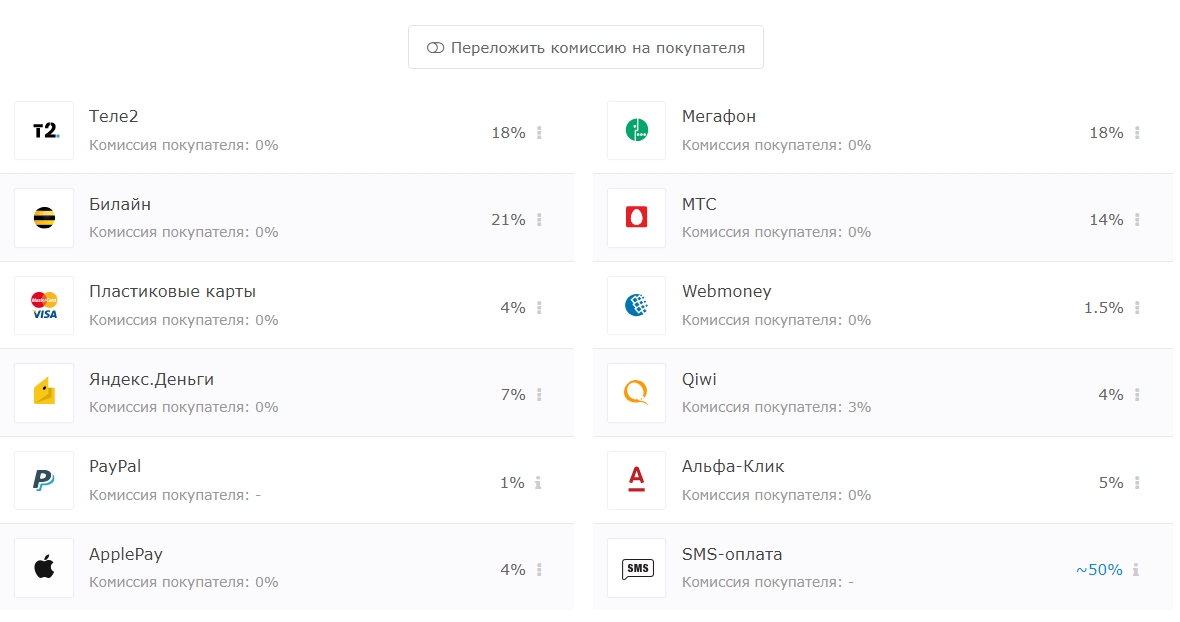

Комиссию можно переложить на покупателя, то есть процент за перевод средств будет переложена на покупателя, а не на продавца, то есть вас. Проценты и способы оплаты можно увидеть на скриншоте:

Подключиться к Unitpay.ru

Встречались и другие платежные системы, такие как:

PayOnline.ru — при регистрации обязательно иметь ИП/ТОО/ООО, то есть для физ. лица дороги нет. У них есть 23 готовых модуля для популярных «движков» и PayOnline Payment SDK (набор библиотек для интеграции с IPSP PayOnline разработчиками разных платформ), не плохая документация по подключению. На сайте написано что «никакой возни с документами нет», но вам пришлют приложение к договору которое вы должны будете подписать и отправить назад. Да, для компаний может это и не возня, но для физ. лиц это немного не то. Нет автоматизации процесса подключения.

Platron.ru — сервис электронных платежей, позволяющий осуществлять платежи в интернет-магазинах с использованием популярных средств онлайн-оплаты (банковских карт, электронных кошельков, мобильного телефона, интернет-банка). Тоже есть готовые модули для CMS как и у предыдущих систем, возможность изменить дизайн формы оплаты под свой стиль, есть библиотека SDK — php, python, java.

Автоматически подключиться не удастся, при регистрации указываете номер телефона, имя и email, с вами связывается менеджер и узнает, откуда вы, кто такие и зачем решили подключиться.

LiqPay.ua — моментальные платежи по всему миру. Знакомство началось с того что, прислали пин код для регистрации на сайте, после его указания переадресовало на неработающую страницу. Ну ладно, бывает, недосмотрели при разработке наверное. Зайти получилось повторно только с главной страницы. Личный кабинет очень простой, разделенный на «Персональный» и «Бизнес». Во втором разделе есть ссылка на API документацию, там можно найти очень малое количество плагинов для CMS: OpenCart, OS Commerce, 1c bitrix, Prestashop и Magento. Но вот с SDK у них дела обстоят лучше: iOS, Android, Nodejs, Python, Java, Erlang, PHP, Ruby, Haskell, Perl.

Система находится еще на стадии доработки, так как например, раздел с тестированием ответа от сервера, при подключении платежной системы, у них еще не готов. Подождем 🙂

BePaid.by — простые платежи для бизнеса. Платежная система из Беларуси, с помощью которой можно принимать оплату прямо на сайте без перенаправления, отправлять счета к оплате через e-mail, SMS, Viber, Messenger. Имеются готовые платежные модули для популярных CMS: WooCommerce, PrestaShop, Magento, CS.cart, Opencart, WHMCS, Joomla и многие другие. Но как и в предыдущем варианте, эта платежная система не для физ. лиц.

Prostoplateg.kz — а эта платежная система, привет из Казахстана, на первый взгляд «деревянная», есть ли у них готовые модули или скрипты, неизвестно, есть только мелкая инструкция для подключения на языке PHP, ну и предлагают скачать их. Без знания кода сложно будет разобраться. Еще система работает только с индивидуальными предпринимателями и юридическими лицами, опять же обычные пользователи идут мимо. При подключении нужно заполнить километровую форму и потом с вами свяжутся 🙂

Kassa24.kz — технологические решения по организации пунктов приема платежей: оборудование и программное обеспечение. Менее «деревянная» система чем предыдущая. После регистрации с вами свяжется менеджер и вышлет форму для заполнения, кто вы, чем занимаетесь, информация о компании и т.п. Документацию по настройке найти не удалось, плагинов, модулей, скриптов тоже. Как подключать ее, неизвестно, наверное сюрприз своего рода.

Ecopayz.com — оплата онлайн, быстро и безопасно. Ничего точного о ней сказать не могу, так как регистрировался у них для просмотра возможностей системы и ждал ответ около 3-5 дней. Ответ получил на почту, в письме было сказано что с Казахстаном не сотрудничают и завести у них счёт не получится. Тем кто находится в России, можно попробовать поработать с данной платёжной системой, у меня к сожалению не вышло.

На этом всё, надеюсь информация окажется полезной тем кто встал перед выбором, что лучше использовать.

Если вы работали с другими системами которых нет в обзоре, пишите в комментарии. Успехов вам в работе!

Роль платежного сервиса в онлайн-транзакциях / Блог компании Fondy / Хабр

В первой части истории, посвященной эволюции финансовой транзакции, мы показали отражение расчетов между продавцом и покупателем, начиная от чеков и заканчивая цифровыми новациями бесконтактных платежей. Энтропия возрастает, и схемы взаимодействия меняются. В цепочке появляется новое звено — платежный сервис, выполняющий функции обработки и маршрутизации транзакции от плательщика получателю. Эти задачи бизнеса выполняет и наша платежная платформа Fondy.С появлением в онлайне нового участника — платежного шлюза или PSP Gateway (Payment Service Provider Gateway), схема эквайринга стала отличаться от традиционной.

Одно из определений платежного шлюза может звучать так: платежный шлюз — сервис-посредник, выполняющий обработку электронных транзакций и являющийся при этом только маршрутизатором платежа. На техническом языке платежный шлюз — это программный модуль, осуществляющий маршрутизацию платежей между онлайн-магазином и различными банками-эквайерами и прочими поставщиками услуг интернет-эквайринга посредством единого протокола взаимодействия.

Таким образом, платежный шлюз логичнее называть интегратором платежных решений и помнить, что никакой финансово-расчетной функции в его деятельности не заложено.

Рассмотрим роль платежного шлюза во всей цепочке прохождения платежа от плательщика к торговцу. Путь транзакции будет состоять из следующих участников: Владелец карты — Магазин — Платежный шлюз — Эквайринговый процессор — МПС (Visa/ Mastercard) — Банк-эмитент карты — Процессор эмитента.

- Покупатель услуг (владелец карты, физическое лицо)

- Продавец услуг (магазин, юридическое лицо)

- Финансовый представитель покупателя (банк 1 — эмитент карты)

- Финансовый представитель продавца (банк 2 — эквайер платежа)

- Платежная система (Visa/ Mastercard/AmericanExpress) как посредник между банком-эмитентом и банком-эквайером в обработке и финансовых расчетах между ними

- Новый участник — платежный шлюз

- Покупатель вводит реквизиты платежа/платежные данные через веб-интерфейс.

- Информация о деталях транзакции передается в платежный шлюз, платежный шлюз направляет ее в банк-эквайер.

- Банк-эквайер отправляет информационный (авторизационный) запрос в платежную систему (Mastercard, VISA, другие).

- В случае получения запроса на авторизацию, банк-эмитент возвращает код авторизации, который разрешает платежной системе совершить сделку.

- Данный код возвращается в платежный шлюз, а оттуда — отчет продавцу с результатом авторизации.

- При положительной авторизации транзакция считается совершенной, торговец может предоставлять услугу или отгружать товар. Средства будут списаны с карты плательщика и возмещены на счет торговца.

Что меняется в современных условиях? У торговца (магазина), благодаря интеграции с платежным шлюзом, появляются дополнительные каналы оплаты, новые поставщики оплат (провайдеры платежей). Возможно, их количество возрастет настолько, насколько платежный шлюз сможет поглотить и спроцессировать запросы от возможных платежных провайдеров.

Тут нужно четко разделять возможности и сферы деятельности интеграторов и агрегаторов.

Функции агрегаторов: интегрировать на сайт продавца сразу несколько способов приема платежей. При такой модели бизнеса платежный сервис вынужден пропускать через свои счета денежные потоки. Поэтому агрегаторы сотрудничают либо с партнерской кредитной организацией, либо сами обладают лицензией банка или небанковской кредитной организации.

Что нужно знать о PSP-провайдерах? Чем они могут быть полезны бизнесу и почему они так быстро вклинились в процессинг платежей? Ответ лежит на поверхности. Они помогают ритейлу принимать платежи в онлайне. Они предлагают единый платежный интерфейс для одного или более чем одного платежного метода.

Они помогают торговцам в сфере электронной коммерции принимать к оплате традиционные платежные карты, альтернативные способы оплаты (прямой дебет, электронные банковские платежи, и кошельковые платежи (PayPal, Qiwi, Яндекс.Деньги, Webmoney). Но в отличие от модели взаимодействия с агрегатором, в рамках сотрудничества с PSP-провайдером мерчанту придется заключить отдельный договор под каждый способ приема платежей.

PSP-провайдер работает исключительно как технический интегратор, предоставляя единый интерфейс для одного и более платежного метода. Он может подключить любой магазин к процессингу выбранного банка-эквайера. ТСП (магазин) должен все еще обращаться в банк или другой финансовый институт для обсуждения ставок комиссий и платежей.

Как вариант, интегратор платежей может работать и по модели агрегатора платежей, обеспечивая единый интерфейс для одного и более платежного метода, собирая платежи и комиссии и контактируя с банками и финансовыми институтами. Но это не типичная история. Для этого ТСП должен заключить договор с агрегатором платежей, а не с кредитной организацией напрямую.

Подробно о разнице между агрегаторами и интеграторами платежей читайте здесь.

Что делает платежный шлюз?

Австрийско-английский провайдер Kalixa так объясняет свои функции магазинам:

На уроне предоплаты — помогает ТСП с интеграцией, работает над минимизацией мошенничества и рисков. Проводит платежи. Поддерживает бэк-офисную деятельность.

На уровне пост-оплат обеспечивает отчеты. Управление диспутами (опротестование платежей). Управление расчетами и реконсиляцией.

Таким образом, на рынке процессинговых услуг закрепилось две модели работы:

Первая — интеграционная (платежный шлюз) — заключается в прохождении платежей от плательщика напрямую в интернет-магазин или через ПЦ. Это технологическая модель, не предполагающая обработку денежных средств. Интегратор подключит тот банк-эквайер, на который укажет заказчик. Заказчик (магазин) сам заключит договор с банком и платежными системами на расчетное обслуживание. Выполнение всей операционно-финансовой ежедневной рутины лежит на интернет-магазине.

Вторая — модель агрегаторов — помимо объединения в едином технологическом шлюзе всех вариантов приема платежей включает в себя поступление платежей на расчетный счет процессингового центра, и только после этого средства поступают на счет интернет-магазина.

Основные мировые поставщики интеграционных платежных решений на сегодняшний день:

Данные отчета «The Forrester Wave: Global Commerce Payment Providers, Q4 2016»:

Найдите на схеме Форрестера компанию Adyen в верхнем правом углу чарта. А теперь посмотрим на клиентов Adyen, чтобы понять размах их деятельности, а также, куда нужно стремиться:

Это текущее развитие событий. И операционные потоки тут. Больше, чем у Visa? Больше, чем у Mastercard? Специально не проверяем. Но тренд задан, и он читается однозначно. Кросс-платформенные платежи уже не новость, а реальность.

Рассмотрим типичную схему работы PSP, когда PSP использует метод перенаправления (redirect). В таком случае от магазина почти не требуется никаких усилий для интеграции. Выбор технического решения здесь остается за PSP.

Техническое решение PSP может выглядеть как перенаправление на страницу шлюза:

Либо с подгрузкой платежной страницы в JavaScript-виджете:

Успешно состоявшаяся финансовая транзакция зависит от каждого отрезка пути:

- Выбор метода платежа

- Ввод деталей платежа

- Маршрутизация платежа

- Авторизация платежа

И главные задачи PSP здесь — это обеспечить основные потребности бизнеса:

- надежность: уровень сервиса (SLA) и % конверсии платежей в успешные покупки на уровне, выше, чем отдельно взятый банк-эквайер или платежный провайдер сможет обеспечить

- защита: блокировка мошеннических платежей с использованием антифрод-системы без понижения уровня конверсии

- удобство для плательщика: адаптивная платежная страница для любых устройств с высоким уровнем юзабилити

- учет: аналитика, отчеты, акты сверок, необходимые интернет-предприятию

Борьба за успешно прошедшие транзакции — это борьба бизнеса за свою устойчивость. Каждый отказ ведет к утрате доверия со стороны клиента, будь это магазин, ставший клиентом агрегатора или интегратора платежей, или клиент, зашедший на страничку магазина.

Финансовая транзакция — это не просто информационное сообщение, отправленное с сервера одного субъекта другому. Она имеет статус документа-гаранта на передачу прав владения какими-то сущностями (товарами либо деньгами). Важность финансового посредника в процессе этого обмена не может быть недооценена. Покупатель, продавец, банк-эмитент и банк-эквайер, и даже агрегатор платежей, если участвует в процессе, — все они доверяют выбранному процессингу (платежному интегратору, независимому процессинговому центру). В момент подтверждения успешной транзакции сделка считается совершенной.

Для того, чтобы новые технологии, например, технология блокчейна, завоевали умы пользователей, должен случиться очередной виток развития информационно-финансовой системы. От популярного до устоявшегося способа расчетов этому методу еще далеко. Тем не менее, мы с все большим трудом вспоминаем моменты, когда уникальные технологии стали массовыми. Сможет ли единая электронная учетная книга расчетов (блокчейн) упростить процесс расчетов — вопрос времени. У современных процессингов, интеграторов и агрегаторов платежей есть веские причины продолжать совершенствовать свои продукты для прорывных инноваций.

Что такое сервис платежей онлайн и когда его нужно подключать?

Сервис платежей онлайн подразумевает под собой инструмент, который в автоматическом режиме позволяет обеспечивать поступление оплаты товаров или услуг, которые предлагаются клиентам на сайте. Чтобы владельцу интернет-бизнеса воспользоваться данным сервисом, потребуется настроить оплату на каждую платежную систему или выбрать агрегатор. Выбор в пользу агрегатора сэкономит время предпринимателя и сократит бумажную волокиту. Клиенту остается только интегрировать готовое решение на сайт.

Сервисы онлайн-платежей отличаются друг от друга количеством способов оплаты, скоростью обработки платежей и способом вывода денежных средств, которые доступны для владельца бизнеса. Оптимально подключать несколько способов оплаты, чтобы предоставить клиентам наиболее удобный вариант.

Какие платежи можно осуществлять через сервисы онлайн-платежей?

В свою очередь, онлайн-оплата – это совокупность нескольких платежных сервисов, позволяющих осуществить оплату по безналичному расчету или через систему виртуальных денег, а также с помощью банковских карт.

Выделяется несколько способов организации оплаты через сайт: прямая оплата через банк-эквайер, работа через электронный кошелек или интеграция платежного агрегатора (посредника). Большинство крупных платежных сервисов предлагают следующие виды платежей: через банковские карты (Visa, MasterCard или MIR), электронные деньги (Webmoney, Яндекс Деньги, RBKMoney, MoneyMail, WebCreds, QIWI и другие), терминалы и со счета мобильного телефона.

Как выбрать подходящий сервис?

Для небольшой компании наиболее выгодно будет воспользоваться услугами платежного агрегатора. Для владельцев интернет-магазинов есть критерии, которые помогут сориентироваться в выборе подходящего платежного сервиса:

- Возможность подключения для физических и юридических лиц. В первую очередь при выборе обратите внимание, на кого ориентирован: для физических лиц, юридических лиц или ИП. Сравните условия для нужной категории, они могут отличаться в плане комиссии, тарифов и документации, которую требуется предоставить. Некоторые сервисы могут потребовать от ИП личного присутствия для заключения договора или предоставления оригиналов документов. Если он более клиенториентирован, договор можно подписать на условиях оферты.

- Комиссия. Комиссия у каждого платежного сервиса разная, наиболее крупные агрегаторы предлагают более широкий спектр выбора тарифов. Комиссия в большинстве случаев будет зависеть от оборота интернет-магазина. Для небольших компаний, сборы составят в среднем 3-4% по банковским картам, при использовании электронных денег до 8%, при использовании оплаты с помощью мобильных операторов до 6%. Сборы с офлайн-платежей (терминалы и салоны мобильной связи) до 5%.

- Вывод денежных средств. Платежный сервис объединяет в себе несколько способов онлайн-оплаты, а также сосредотачивает (накапливает) денежные средства клиента. Как правило, вывод средств осуществляется в определенные дни, в некоторых случаях ежедневно.

- Варианты способов оплаты. Платежный сервис должен объединять в себе, как можно больше способов оплаты. Некоторые клиенты могут предпочитать безналичный расчет с помощью банковских карт или электронных денег, для некоторых удобнее оплачивать через терминалы или салоны сотовой связи. Оцените, какой способ клиенты используют чаще и выберете тот сервис, который предлагает наиболее выгодные условия по данному варианту оплаты.

- Своевременная поддержка клиентов. Своевременная техническая поддержка поможет решить ряд «внештатных ситуаций». Они, как правило, возникают еще на этапе подключения. Стоит изучить отзывы клиентов о реакции службы поддержки на обращения.

- Дополнительные опции. Преимущественно выбирать те сервисы, где клиентам предлагается ряд дополнительных возможностей: выставления электронного чека на емейл покупателя, возможность кастомизации платежной страницы, доработка по API, CMS модули.

Порядок установки сервиса приема платежей на сайт

Порядок подключения сервиса приема платежей на сайт (на примере Sprypay) для физических лиц:

- Продавцам (физическим лицам) для приема онлайн-платежей необходимо пройти регистрацию и привязать номер телефона к аккаунту.

- Затем потребуется заполнить анкету, где указываются персональные данные владельца.

- После заполнения анкеты требуется предоставить копии страниц паспорта, а также второй документ, подтверждающий личность.

- Техническая интеграция проводится с помощью подключения CMS-модулей, интеграции с помощью API или HTML ссылки. API интеграция проводится достаточно просто, SpryPay предлагает простой и функциональный протокол установки.

Порядок подключения для юридических лиц:

- В первую очередь проводится регистрация аккаунта и привязка номера телефона к нему.

- Далее потребуется заполнить договор и поставить печать.

- Предоставить копию паспорта Директора.

- Копия свидетельства о регистрации юридического лица или индивидуального предпринимателя.

- Приказ о назначении на руководящую должность.

- Прислать пакет документов на абонентский ящик.

- Произвести техническую интеграцию модуля оплаты.

Плюсы и минусы сервисов онлайн-платежей

Плюсы:

- Высокая скорость обработки денежных платежей. Получение денежных средств с оплаты товаров или услуг происходит мгновенно, задержки практически отсутствуют.

- Быстрое подключение. Клиенту (юридическому лицу) достаточно отправить заявку и заключить договор на предоставление средств оплаты онлайн.

- Онлайн-сервисы позволяют использовать несколько способов оплаты.

- Специальные линейки тарифов для постоянных клиентов.

- Автоплатежи и рекуррентные платежи.

- Холдирование.

- Все платежи объединены в одном сервисе.

Минусы:

- Некоторые сервисы списывают внешнюю комиссию.

- Не все агрегаторы работают с физическими лицами, большая часть ориентирована на юридических лиц и индивидуальных предпринимателей.

- Некоторые агрегаторы предлагают лишь несколько способов для оплаты.

Заключение

Подводя итоги, можно сделать вывод, что сервисы платежей онлайн способны значительно облегчить быт молодого предпринимателя. Благодаря широкому ассортименту, каждый может подобрать платежный сервис под запросы своего бизнеса. И, несмотря на различия подключения ПС для юридических и физических лиц, эта процедура не так сложна, как может показаться на первый взгляд, а ее плюсы значительно перевешивают минусы.

Оцените текст:

[Всего: 0 Средний: 0/5]Автор публикации

Комментарии: 2Публикации: 582Регистрация: 10-09-2018

Что такое платежный шлюз? Сравнение 5 платежных шлюзов 2020 / Хабр

Что такое платежный шлюз?

Платежный шлюз — это сервис, который авторизует и обрабатывает платежи по дебетовым/кредитным картам для онлайн-мерчантов и традиционных розничных, оффлайн торговцев. Платежный шлюз способствует бесперебойному прохождению таких транзакций, шифруя конфиденциальные данные и передавая их между платежным порталом (веб-сайт или мобильное устройство) и банком/процессором платежей.

Принцип работы платежного шлюза

В общем и целом, платежные шлюзы облегчают связь между вашим веб-сайтом или специализированным магазином, обработчиком платежей и банком, выпустившим кредитную карту, используемую для совершения покупки. Безопасность является основным компонентом всех платежных шлюзов, поэтому каждая транзакция, которая происходит между мерчантом и банком-эмитентом, шифруется для защиты конфиденциальной финансовой информации.

Хотя процесс транзакции занимает всего несколько секунд, в течение этого короткого промежутка времени выполняется несколько шагов. Как только клиент получает запрос на защищенную страницу оплаты и размещает заказ, данные по транзакции (номер кредитной карты, дата, CVV код) шифруются и отправляются вашему процессору платежей через шлюз. Процессор платежей связывается с банком-эмитентом кредитной карты и получает обратную связь в форме подтверждения или отклонения транзакции. Затем ответ передается на платежный шлюз, который передает его на ваш сайт. Наконец, информация интерпретируется и генерируется соответствующий ответ. Если сделка была одобрена, продавец выполняет заказ.

5 широко используемых платежных шлюзов в 2020

В нашем небольшом обзоре будут присутствовать как уже устоявшееся компании, так и не настолько широко известные, но тем не менее, динамично развивающиеся организации.

Authorize.Net

Authorize.Net — это шлюз для онлайн-платежей, позволяющий мелким и средним онлайн-магазинам принимать платежи по кредитным картам и электронным чекам с веб-сайтов и автоматически вносить средства на свой банковский счет.

Компания принимает различные виды бизнеса и предоставляет услуги как мерчантам, так и отдельным пользователям, имея универсальный кард-ридер, который можно подключить к компьютеру или мобильному устройству для приема платежей «на ходу». Authorize.Net также обеспечивает проведение платежей для десятков предварительно интегрированных сторонних систем продаж.

Так же, компания предоставляет MO/TO платежи. Эта функция идеально подходит для мерчантов, которые принимают заказы от своих клиентов по почте или телефону.

Authorize.Net проводит платежи для США, Канады, Великобритании, Австралии.

Комиссии Authorize.Net

Основная плата за транзакцию составляет 2.9% + 0.3$. Кроме того, присутствует ряд дополнительных сборов, которые включают:

- Плату за настройку шлюза — 49$.

- Ежемесячный фиксированный платеж — 25$.

- Плата за чарджбэк — 25$.

WePay

WePay — это решение для онлайн-платежей, которое было разработано для обеспечения оптимальных условий оплаты для своих пользователей. Компания тесно сотрудничает с платформами, предоставляя полностью интегрированные платежные услуги и услуги по управлению рисками, чтобы пользователи могли предоставлять сквозные пользовательские интерфейсы, которые они хотят, не принимая на себя ненужные накладные расходы.

WePay является надежным партнером для более чем тысячи платформ, помогая сделать их платежи максимально удобными, простыми и безопасными. Он предоставляет множество функциональных возможностей для различных бизнес индустрий.

WePay проводит платежи для США, Канады, Великобритании.

Комиссии WePay

- Плата за транзакцию составляет 2.9% + 0.3$.

- Для ACH платежей — 1% + 0.3$.

- Плата за чарджбэк — 15$.

Skrill

Skrill является одним из самых популярных платежных шлюзов во всем мире, который максимально нацелен на лучшем обслуживании клиентов. Компания является одним из платежных сервисов, который позволяет мерчантам обслуживать своих клиентов более эффективно, не беспокоясь о задержках платежей.

Skrill начал предоставлять свои услуги по электронным платежам в 2001 году. Компания завоевала мировой рынок и на данный момент его клиентами являются одни из лучших брендов в мире. Благодаря инновационным решениям и возможностям, Skrill предоставляет услуги клиентам из различных индустрий.

Компания так же имеет в своем распоряжении престижные награды, такие как Deloitte Technology Fast 50 Award, EGP B2B Award и ряд других, что делает ее вполне заслуживающей доверия организацией.

Компания позволяет проводить платежи в более чем 200 странах мира. Для получения более подробной информации, на сайте есть список стран с которыми Skrill НЕ сотрудничает.

Комиссии Skrill

За отправку денег на другой кошелек Skrill взимается комиссия в размере 1,9% от отправленной суммы, при этом сумма сбора ограничивается эквивалентом 20 евро. Вы также платите комиссию за конвертацию валюты в размере 3,99% по оптовому курсу Skrill.

Комиссия за вывод средств составляет:

- MasterCard — 4.99%.

- Visa — 7.5%.

- Bank Transfer — 5.5 EUR.

PaySpace

PaySpace международный провайдер платежей который работает в сфере B2B. Компания предлагает свои услуги мерчантам малого, среднего и крупного бизнесам и работает как с low-risk, так и с high-risk индустриями. Компания успешно разработала оригинальное программное обеспечение для предотвращения мошенничества и продолжает наращивать свой опыт, осваивая новые рынки и расширяя список решений для обработки платежей.

Кроме того, PaySpace довольно гибок и может предложить своим клиентам настраиваемую платежную среду для удовлетворения конкретных потребностей ваших клиентов.

К преимуществам компании можно отнести:

- Рекуррентные платежи.

- Возможность осуществлять выплаты на карту любого банка мира.

- Эффективное решение для предотвращения мошенничества.

- Более 150 альтернативных способов оплаты, как локальных так и глобальных

- Возможность процессить любую валюту, в том числе биткоин.

PaySpace также предоставляет функцию оспаривания чарджбеков, что позволяет сэкономить время и деньги мерчантов.

На сайте компании нет списка доступных стран, однако в службе поддержки сообщают что компания может работать с мерчантами из более чем 170 стран.

Комиссии PaySpace

Плата за транзакцию начинается от 1.2% + 0.3$. Так же присутствует комиссия за чарджбэк 20$.

2Checkout

2Checkout — одна из ведущих глобальных платежных платформ, которая позволяет компаниям принимать онлайн и мобильные платежи от покупателей по всему миру, с локализованными вариантами оплаты и множеством возможностей, предназначенных как для мерчантов, так и для отдельных клиентов.

Платформа поддерживает различные методы проведения транзакции и поддерживает различные бизнес индустрии по всему миру.

Среди доступных 2Checkout методов оплаты: MasterCard, Visa, Discover, American Express, Diners Club, JCB, дебетовые карты и Paypal. Имея глобальную покрытие на более чем 200 рынках, 2Checkout предоставляет локализованные опции, позволяя мерчантам настраивать платформу по мере необходимости, для продажи на языке и валюте клиента, а также предоставлять локализованные варианты оплаты, предлагаемые на этом рынке.

Компания имеет сертификат PCI DSS Level 1 и использует собственные алгоритмы для обнаружения мошенничества. 2Checkout, также, использует токенизацию для обеспечения безопасности во время проведения транзакций.

Комиссии 2Checkout

Компания предлагает своим клиентам комиссию в размере 2,9% + 0.3$ для предприятий, оборот которых составляет менее 50 000 долларов США в месяц на картах. За международные транзакции взимается дополнительный сбор в размере 1%.

Комиссия за чарджбэк составляет 20$.

Как сделать платежную систему своими руками / Блог компании RBK.money / Хабр

Привет, Хабр! Мы в RBKmoney новый платежный процессинг написали. С нуля. Ну не мечта ли?

Правда, как всегда, на пути к мечте, большую часть пути пришлось проплыть по рекам с подводными камнями, часть — проехать на собственноручно собранных велосипедах. На этом пути мы получили множество интересных и полезных знаний, которыми хотели бы поделиться с вами.

Мы расскажем, как написали весь процессинг RBKmoney Payments, так мы его назвали. Как делали его устойчивым к нагрузкам и сбоям оборудования, как придумали возможность его практически линейного горизонтального масштабирования.

И, под конец, как мы со всем этим взлетели, не забыв о комфорте тех, кто находится внутри — наша платежная система создавалась с мыслью о том, чтобы быть интересной в первую очередь для разработчиков, тех, кто ее создает.

Этим постом мы открываем цикл статей, в которых будем делиться как конкретными техническими вещами, подходами и реализациями, так и опытом разработки больших распределенных систем в принципе. Первая статья — обзорная, в ней мы обозначим вехи, которые будем раскрывать подробно, а иногда — очень подробно.

Disclaimer

Со дня последней публикации в нашем блоге прошло ни много ни мало 5 лет. За это время наша команда разработки заметно обновилась, у руля компании теперь новые люди.

Когда создаешь платежную систему, нужно учесть кучу самых разных вещей и разработать множество решений. От процессинга, способного обработать тысячи одновременных параллельных запросов на списание денег, до удобных и понятных для людей интерфейсов. Банально, если не учитывать мелкие нюансы.

Суровая реальность такова, что за платежным процессингом находятся платежные организации, вовсе не с распростертыми объятиями принимающие такой трафик, а иногда даже просящие «присылать нам не более 3 запросов в секунду». А на интерфейсы смотрят люди, которые, может быть, впервые в интернете решились что-то оплатить. И любой косяк UX, непонятность и задержка — это повод запаниковать.

Корзина, в которую можно положить покупки даже во время торнадо

Наш подход в создании платежного процессинга заключается в том, чтобы предоставить возможность всегда запустить платеж. Без разницы, что творится у нас внутри — сгорел сервер, админ запутался в сетях, отключили электричество в здании/районе/городе, у нас дизель хм… потеряли. Неважно. Сервис все равно позволит запустить платеж.

Подход звучит знакомо, не так ли?

Да, мы вдохновлялись концепцией, описанной в Amazon Dynamo Paper. Парни из Амазона тоже строили все так, что пользователь должен иметь возможность положить книжку в корзину, какая бы жуть ни творилась по ту сторону его монитора.

Конечно, мы не нарушаем законы физики и не придумали как опровергнуть CAP-теорему. Не факт, что платеж тут же и проведется — ведь могут быть неполадки и на стороне банков, но запрос сервис создаст, и пользователь увидит, что все сработало. Да и нам до идеала еще десяток листингов беклога с техническим долгом, чего греха таить, можем и 504 ответить изредка.

Заглянем в бункер, раз торнадо за окном

Нужно было сделать наш платежный шлюз доступным всегда. Возросла ли пиковая нагрузка, что-то упало или ушло на обслуживание в ДЦ — конечный пользователь не должен этого замечать вообще.

Это решили минимизацией мест, где хранится состояние системы — очевидно, что stateless-приложения легко масштабировать до горизонта.

Сами приложения у нас крутятся в Docker-контейнерах, логи из которых мы надежно сливаем в центральное Elasticsearch-хранилище; друг друга они находят через Service Discovery, а данные передают по IPv6 внутри Макросервиса.

Все собранные и работающие совместно микросервисы вместе с сопутствующими службами являются Макросервисом, который предоставляет вам в итоге платежный шлюз, каким вы его видите снаружи в виде нашего публичного API.

За порядком приглядывает SaltStack, в котором описано все состояние Макросервиса.

Мы еще вернемся с подробным описанием всего этого хозяйства.

С приложениями легче.

А вот если хранить где-то состояние, то обязательно в такой базе, в которой минимальна цена выхода из строя части нод. Еще чтобы в ней не было мастер-нод с данными. Чтобы могла с предсказуемым временем ожидания на запросы отвечать. Это тут мечтают? Тогда еще чтобы ее обслуживать особо не надо было, и чтобы разработчикам-эрлангистам нравилась.

Да, разве мы еще не сказали, что вся онлайн-часть нашего процессинга на Эрланге написана?

Как многие уже, наверное, догадались выбора у нас как такового и не было.

Все состояние онлайн-части нашей системы хранится в Basho Riak. О том, как готовить Riak и не сломать себе пальцы (потому что мозг вы сломаете обязательно), мы еще расскажем, а пока продолжим дальше.

Где деньги, Лебовски?

Если взять бесконечное количество денег, возможно, удастся построить бесконечно надежный процессинг. Но это не точно. Да и денег нам особо не выделили. В аккурат на сервера уровня «качественный, но Китай».

К счастью, это привело к положительным эффектам. Когда понимаешь, что тебе как разработчику, будет несколько затруднительно получить 40 физических ядер, адресующих 512GB оперативки, приходится выкручиваться и писать маленькие приложения. Зато их можно развернуть сколько угодно много — сервера все-таки недорогие.

Еще в нашем мире любые сервера имеют тенденцию не возвращаться после перезагрузки к жизни, или даже ловить отказ блоков питания в самый неподходящий момент.

С оглядкой на все эти ужасы, мы научились строить систему с расчетом на то, что любая ее часть обязательно внезапно сломается. Сложно припомнить, вызвал ли этот подход какие-либо неудобства для разработки онлайн-части процессинга. Возможно, это как-то связано с философией эрлангистов и их знаменитой концепцией LetItCrash?

Но с серверами легче.

Мы разобрались, где размещать приложения, их много, они масштабируются. База тоже распределенная, мастера нет, сгоревшие ноды не жалко, можем быстро нагрузить телегу серверами, приехать в ДЦ и покидать их вилами в стойки.

Но с дисковыми массивами так не поступить! Выход из строя даже небольшого дискового хранилища — это отказ части платежного сервиса, чего мы себе позволить не можем. Дублировать СХД? Слишком нецелесообразно.

А дорогие брендовые дисковые массивы мы себе позволить не хотим. Даже из простого чувства прекрасного — они не будут смотреться рядом со стойками, где ровными рядами набиты ноунеймы. Да и неоправданно дорого это все стоит.

В итоге мы решили не использовать дисковых массивов вообще. Все блочные устройства у нас крутятся под CEPH на одинаковых недорогих серверах — мы можем ставить их в стойки в больших, нужных нам количествах.

С сетевым железом подход не сильно отличается. Берем середнячков, получаем хорошее, подходящее под задачи оборудование совсем недорого. На случай выхода из строя свитча — параллельно работает второй, а на серверах настроен OSPF, сходимость обеспечена.

Таким образом у нас получилась удобная, отказоустойчивая и универсальная система — стойка, набитая простыми дешевыми серверами, несколько свитчей. Следующая стойка. И так далее.

Просто, удобно и в целом — очень надежно.

Прослушайте правила поведения на борту

Нам никогда не хотелось приходить в офис, делать работу и получать оплату деньгами. Финансовая составляющая очень важна, но она не заменит удовольствия от хорошо сделанной работы. Мы уже писали платежные системы, в том числе и на предыдущих местах работы. И примерно представляли, чем мы не хотим заниматься. А не хотелось стандартных, но проверенных решений, не хотелось скучного энтерпрайза.

И мы решили подтянуть в работу максимальный свежак. В разработке платежных систем часто ограничивают новые решения, мол, зачем вам докер вообще, давайте-ка без него. И вообще. Несекьюрно. Запретить.

Мы решили ничего не запрещать, а наоборот, поощрять все новое. Так у нас в продакшене построился Макросервис из огромной кучи приложений в докер-контейнерах, управляемый через SaltStack, кластеры Riak’а, Consul в качестве Service Discovery, оригинальная реализация трассировки запросов в распределенной системе и множество других замечательных технологий.

И все это безопасно настолько, что можно без стыда публиковать программу Bugbounty на hackerone.com.

Разумеется, первые же шаги по этой дороге оказались усеяны каким-то уж совсем неприличным количеством граблей. Как мы по ним пробежались, мы обязательно расскажем, также расскажем, например, почему у нас нет тестовой среды, а весь процессинг можно развернуть на ноутбуке разработчика простым make up.

Как и еще кучу интересных вещей.

Спасибо, что выбрали нашу авиакомпанию!

P.S.: Original content! Все фотографии в посте — сцены из жизни нашего офиса.

платежных сервисов — это … Что такое платежные сервисы?

Директива о платежных услугах — Директива о платежных услугах (PSD) является нормативной инициативой Европейской комиссии (Главное управление внутреннего рынка), которая будет регулировать платежные услуги и поставщиков платежных услуг (как определено в Директиве) на протяжении…… Википедия

Службы электронных платежей — Межбанковская сеть Infobox name = EPS 易 辦事 area = Гонконгский фонд = 1984 участников = 22 POS = Почти 20000 Службы электронных платежей (китайский: 易 辦事), широко известные как EPS, являются крупнейшими электронными платежами системы в Гонконге, Макао и…… Wikipedia

Secure Internet Payment Services — SIPS (Secure Internet Payment Services) — это дистанционное решение для сообщества Atos Worldline, которое было отправлено в 2007 году за награду Sesame Award для этого решения [1] для большого использования в Европе.Sommaire 1 Fonctionnalités 1.1 Le…… Wikipédia en Français

Поставщик платежных услуг — Поставщик платежных услуг (PSP) предлагает торговцам онлайн-услуги для приема электронных платежей различными способами, включая кредитную карту, банковские платежи, такие как прямой дебет (GlobalCollect), банковский перевод и в режиме реального времени. банк… Википедия

платеж — I (акт платежа) существительное оправдание, оправдание, амортизация, погашение, погашение, компенсация, возмещение, возмещение, выплата, погашение долга, расходы, ликвидация, расходы, выход, квитанция в полном объеме, расчет, вознаграждение,…… Юридический словарь

Страхование защиты платежей — Страхование защиты платежей (также известное как PPI, страхование защиты кредита, страхование погашения кредита, не путать с защитой дохода или покрытием кредитной карты) — это страховой продукт, который часто предназначен для покрытия долга то есть…… Википедия

условия оплаты — ➔ term1 * * * условия оплаты UK US существительное [множественное число] ► COMMERCE заявление компании о том, когда и как следует платить за товары или услуги, которые она предоставила: »Письменный договор должен включать цена, условия оплаты, конкретные работы…… Финансовые и хозяйственные условия

оплата по счету — ► КОММЕРЧЕСКАЯ оплата товаров и услуг, которая должна быть произведена после того, как покупатель получит счет: »Условия — оплата по счету в течение 15 дней с даты выставления счета.Основная запись: ↑ оплата… Финансово-хозяйственные условия

Оплата членам — это выплата заработной платы членам законодательного органа. Время от времени высказывались предложения о повторном введении в английскую парламентскую систему практики, которая была почти повсеместно принята в других странах, а именно выплаты государственной заработной платы…… Wikipedia

платеж натурой — ► ТОРГОВЛЯ способ оплаты чего-либо с использованием товаров и услуг вместо денег: »Компания согласилась, что кредит должен быть погашен натурой.Основная запись: ↑ оплата… Финансово-хозяйственные условия

оплата услуг — индекс заработной платы Burton’s Legal Thesaurus. Уильям С. Бертон. 2006… Юридический словарь

Общие сведения о платежных онлайн-сервисах + 10 поставщиков платежных услуг

Общие сведения о платежных онлайн-сервисах + 10 ведущих поставщиков платежных услуг

Если вы до сих пор обрабатывали платежи вручную, вы, должно быть, задаетесь вопросом: есть ли способ лучше?

Десять лет назад люди скептически относились к вводу информации о своей кредитной карте в Интернете, но сегодня 3 из 4 человек, использующих Интернет, занимаются банковскими операциями в Интернете.

Мир онлайн-платежных сервисов может показаться сложным, но по сути он заключается в том, чтобы облегчить вашим членам, клиентам или спонсорам поддержку вас удобным для них способом.

Поведение людей быстро изменилось, чтобы адаптироваться к новой технологии онлайн-платежей. Теперь важно предложить вариант онлайн-оплаты, независимо от вашей организации, если вы хотите иметь возможность охватить всех своих потенциальных клиентов, спонсоров или участников.

Например, Гэри Рубенс из лыжного клуба Вашингтона, округ Колумбия, этим летом начал принимать онлайн-платежи с помощью программного обеспечения для управления членством Wild Apricot.

В течение одного месяца после рекламы предстоящей зимней поездки его клуба все места были заполнены, а денежный поток клуба увеличился на 18 000 долларов, что позволило Гэри покрыть все свои депозиты.

Как выразился Гэри: «Это на FAR самое раннее, когда мы когда-либо распродавали лыжные туры … Наш президент и совет директоров также очень впечатлены».

Гэри смог связаться с людьми, которые иначе не зарегистрировались бы на мероприятие, если бы он не принимал онлайн-платежи.

И он всего лишь один пример из тысяч организаций, с которыми мы работаем каждый день, которые достигли невероятного роста после приема онлайн-платежей.

Хотя реализация онлайн-платежей поначалу может показаться пугающей, в этом посте мы поможем вам сориентироваться во всех вариантах и расшифровать жаргон.

А если вы членская организация, существует простое в использовании программное обеспечение, которое может настроить онлайн-платежи для оплаты членских взносов и взносов на мероприятия. Он даже может автоматизировать ежемесячные платежи, чтобы вам больше никогда не приходилось обрабатывать какие-либо платежи самостоятельно. Итак, если вы хотите начать использовать онлайн-платежи для себя, воспользуйтесь 30-дневной бесплатной пробной версией нашего программного обеспечения.

Зачем нужны услуги онлайн-платежей?

Если вы похожи на многие небольшие организации, вы собираете платежи в основном наличными или чеками.Хотя в настоящий момент это может сработать для вас, добавление онлайн-платежей дает вам и вашим сторонникам ряд преимуществ.

оправдать ожидания

Людям становится все удобнее платить онлайн. Когда участники, клиенты или сторонники готовы зарегистрироваться, зарегистрироваться на мероприятие или сделать пожертвование, они хотят сделать это быстро и легко. Фактически, веб-сайты, которые не поддерживают онлайн-платежи, могут считаться неуместными.

Ускорить процесс

Онлайн-платежи быстрее, чем платежи вручную, так как вам не нужно ждать прибытия чека или его погашения.Весь процесс — от отправки онлайн-платежа до обновления вашего банковского счета — может занять несколько секунд. Конечным результатом является улучшение денежного потока вашей организации и почти немедленное подтверждение транзакций. Потенциальным участникам не придется ждать, чтобы присоединиться к вашей организации, и участники сразу узнают, успешно ли они зарегистрировались на мероприятие.

Кроме того, сервис онлайн-платежей позволяет сразу узнать, есть ли у человека, производящего онлайн-платеж, достаточно средств для покрытия транзакции, вместо того, чтобы узнавать неделю спустя, когда чек возвращается.

Избавьте вас от хлопот …

Автоматические платежи также избавят вас от необходимости вносить чек и регистрировать платеж вручную. После того, как вы настроите онлайн-платежи для своего веб-сайта, они обрабатываются автоматически. Вы не обрабатываете и не храните информацию о кредитных картах. Любые обновления записей участников обрабатываются автоматически.

… Но по цене

Конечно, за все, что имеет ценность, приходится платить, и в этом случае ваш поставщик платежей будет взимать с вас комиссию за транзакцию, а некоторые также взимают другие комиссии, такие как плата за установку или ежемесячную плату.

Но если онлайн-платежи помогут вам расширить членство, сбор средств или ваш онлайн-бизнес, они отнимут кусок от вашего гораздо большего пирога.

Мы рассмотрим расходы позже, но сейчас, прежде чем вы начнете думать о выборе конкретного поставщика платежных услуг, важно понять некоторую терминологию онлайн-платежей, в том числе поставщика платежей .

Что такое онлайн-платежи? Понимание терминологии онлайн-платежей

Есть несколько терминов, которые используются почти как взаимозаменяемые при описании онлайн-платежей:

Хотя они разные, с небольшими различиями, все они относятся к компании, услуге или приложению, которое действует как финансовый посредник между вашим веб-сайтом и вашим клиентом, а также между вами и вашими банковскими счетами .Каждый из них облегчает выполнение онлайн-транзакций и обработку онлайн-платежей.

Платежный шлюз

Платежный шлюз — это служба, которая получает запрос онлайн-платежа с вашего веб-сайта и направляет его в процессор платежей . Вы можете представить себе платежный шлюз как цифровой эквивалент кассового автомата, в который вы вставляете свою карту в продуктовом магазине.

Платежный процессор

Обработчик платежей — это служба, которая проверяет данные кредитной карты покупателя (например,g., таковые вашего члена, спонсора или спонсора) и проверяет, достаточно ли у них средств на их счету для покрытия платежа. Если у клиента достаточно средств, транзакция авторизуется, и средства переводятся со счета клиента. Статус транзакции передается обратно на платежный шлюз, который затем отправляет статусное сообщение на ваш сайт. Компания, занимающаяся обработкой платежей, также может предоставить вам оборудование, необходимое для приема личных платежей, например устройство для считывания карт.

Платежная система

A поставщик платежных услуг (или поставщик платежных услуг) — это компания, которая управляет услугами платежного шлюза или платежной системы. Некоторые будут работать с обоими.

Платежная служба или платежная система

Если поставщик платежных услуг предлагает несколько типов платежных шлюзов — с различными функциями и ценами — каждый тип называется платежной службой или платежной системой .Например, PayPal — это поставщик платежных услуг, который предлагает ряд платежных услуг или платежных систем, таких как PayPal Payflow Pro и PayPal Express Checkout (и вот отличный список, если вы ищете альтернативу Paypal, или продолжайте читать, чтобы увидеть наш обзор различных систем онлайн-платежей внизу этого поста).

Торговый счет

Торговый счет — еще один важный термин, который необходимо понимать. Когда онлайн-транзакция успешно завершена, средства переводятся со счета покупателя на ваш торговый счет, специальный вид банковского счета, который используется исключительно для хранения средств, полученных от транзакций по кредитным и дебетовым картам.Чтобы принимать онлайн-платежи, вам обычно необходимо создать учетную запись продавца у вашего поставщика платежей. Средства, накапливаемые на вашем счете продавца, регулярно переводятся на банковский счет вашей организации.

Платежный шлюз и платежный процессор: в чем разница?

Хотя термины «платежный шлюз» и «платежный процессор» иногда используются как синонимы, в действительности они относятся к разным частям платежного процесса.

В онлайн-транзакции платежный шлюз — это то, что аутентифицирует платеж клиента, тогда как платежный процессор — это механизм, который передает транзакцию между банком и продавцом.

Это различие важно, потому что при физической транзакции требуется только платежный процессор. Однако в виртуальной транзакции необходим дополнительный уровень аутентификации.

Однако, что еще больше сбивает с толку, платежный шлюз и платежный процессор иногда объединяются в одну службу, известную под любым именем.Некоторые компании будут управлять обеими сторонами процесса, а другие — только одной.

Итак, читая наш список платежных систем, помните об этом простом, но жизненно важном различии.

Как работает процесс онлайн-платежей

Чтобы полностью понять, как работают онлайн-платежи, давайте проследим транзакцию от начала до конца. Таким образом, вы можете увидеть, как взаимодействуют ваш веб-сайт, ваш участник или спонсор и ваш поставщик платежных услуг.

Чтобы начать обработку онлайн-платежей, вам обычно требуется:

торговый счет — хотя некоторые платежные системы (например, PayPal) не требуют торгового счета или могут предоставить вам один

счет в платежной системе

веб-страница с кнопкой (например, «Присоединиться», «Пожертвовать», «Купить»), которая инициирует процесс транзакции — вы можете использовать код, предоставленный вашим поставщиком услуг, или специализированное программное обеспечение корзины покупок.

После того, как вы настроите свою веб-страницу и подключите ее к системе онлайн-платежей, посетители вашего сайта смогут оплачивать товары или услуги онлайн.Процесс онлайн-оплаты начинается, когда посетитель нажимает кнопку, чтобы заплатить онлайн за членские взносы или регистрацию на мероприятие, или сделать пожертвование или купить что-нибудь в вашем интернет-магазине.

В появившейся онлайн-форме оплаты посетитель вводит данные своей кредитной карты и отправляет запрос на транзакцию. В зависимости от вашего поставщика услуг онлайн-платежей форма может появиться на вашем веб-сайте, или ваш покупатель может быть перенаправлен на форму на веб-сайте вашего поставщика услуг.

Запрос на транзакцию вместе с данными кредитной карты, введенными покупателем, безопасно передается на платежный шлюз, управляемый вашим поставщиком платежных услуг. Информация зашифрована, поэтому никто, включая вас, не может просматривать личную и финансовую информацию о покупателе.

После этого ваш поставщик платежных услуг будет использовать безопасную службу обработки платежей — собственную или предоставляемую другой компанией — для проверки данных кредитной карты покупателя и подтверждения наличия у покупателя средств для завершения транзакции.

Если учетные данные покупателя действительны и имеется достаточно средств для завершения транзакции, ваш поставщик платежных услуг инициирует перевод средств с банковского счета покупателя на счет продавца, связанный с вашим веб-сайтом, и уведомит ваш веб-сайт о том, что транзакция была проведена. утвержден. В зависимости от того, как настроен ваш веб-сайт, эта информация может использоваться для автоматического обновления записей на вашем сайте (например, обновления вашей базы данных управления членством или регистрации событий).

Если транзакция отклонена по какой-либо причине — например, из-за неверных учетных данных или недостатка средств — средства не будут переведены, но информация о статусе все равно будет отправлена на ваш веб-сайт.

10 лучших систем онлайн-платежей для вашей организации

Теперь, когда мы изучили анатомию онлайн-транзакции, вот несколько платежных систем, которые вы можете использовать для обработки онлайн-платежей вашей организации.

Мы включили причины, по которым вы можете выбрать один процессор вместо другого, а также обзор комиссий, которые они взимают за транзакцию.

(Обратите внимание, что это может быть не точно для всех провайдеров, так как некоторые компании-эмитенты кредитных карт будут нести дополнительные комиссии, как и транзакции, которые происходят из-за пределов вашей страны, поэтому это предназначено только для сравнения.)

Имея это в виду, вот десять лучших систем онлайн-платежей для всех ваших потребностей в обработке платежей (и если вы некоммерческая организация, ознакомьтесь с нашим полным руководством для некоммерческих платежных систем здесь).

1.Дикий абрикос Платежи

Wild Apricot Payments — это собственная система обработки платежей Wild Apricot, работающая на AffiniPay, платежном шлюзе, который специализируется на платежных решениях для ассоциаций.

AffiniPay имеет более чем десятилетний опыт работы в индустрии платежей и имеет рейтинг A + от Better Business Bureau. И AffiniPay, и Wild Apricot Payments полностью совместимы с PCI и были созданы специально для некоммерческих транзакций, что означает, что они поддерживают регулярные пожертвования и предлагают бесплатную поддержку и соответствие требованиям PCI, а также не требуют ежемесячной платы за установку.

Plus, в то время как некоторые системы онлайн-платежей требуют, чтобы вы переводили деньги на свой банковский счет, с помощью Wild Apricot Payments полная сумма транзакции переводится прямо на ваш банковский счет, и вы даже не поднимаете палец.

Если вы хотите настроить онлайн-платежи для своей организации, начните безрисковую 30-дневную пробную версию программного обеспечения для управления членством

от Wild Apricot.Расходы: 2,9% + 0,30 доллара США за транзакцию по кредиту / дебету

2.Полоса

Stipe — самый гибкий платежный процессор на рынке. Независимо от того, являетесь ли вы крупной некоммерческой организацией с различными потоками пожертвований или небольшим клубом / ассоциацией, API Stripe легко увяжет ваши платежи в любом месте. Вы даже можете перейти из ООО в корпоративный статус!

Расходы: 2,9% и 0,30 доллара США за транзакцию по кредиту / дебету + 0,4% за повторяющийся счет

3. Apple Pay

Для онлайн-платежей Apple Pay предлагает самые удобные способы оплаты на рынке.Пользователи могут мгновенно платить, используя свои существующие Apple Wallet, одним нажатием кнопки (или сканированием отпечатка пальца). Обратите внимание, что они не являются поставщиком платежей, поэтому вам нужно будет настроить их через один из других в этом списке, если вы хотите принимать другие виды платежей.

Расходы: Без дополнительных комиссий сверх обычных комиссий за кредитные операции (в среднем 1,5–5% в США)

4. Дволла

Dwolla имеет широкий спектр интеграций и очень гибкая.Если вам требуется несколько структур платежей, таких как рассрочка платежа, многоэтапные проценты и различные периодические платежи, Dwolla справится со всем этим. Лучше всего то, что их структура вознаграждения очень конкурентоспособна.

Расходы: 25 $ в месяц + 0,5% за транзакцию

5. Срок погашения

Due — это многофункциональный платежный процессор, готовый к потребностям 21 века. Due дает пользователям доступ к виртуальным кошелькам, безопасным транзакциям и даже программному обеспечению для отслеживания времени.Если вы ищете универсальное решение с различными формами оплаты, Due — отличный выбор.

Расходы: 2,8% + 2,9% и 0,30 доллара США за транзакцию по кредиту / дебету

6. Квадрат

Square была первой в игре, которая представила считыватель кредитных карт, который можно было подключить к мобильному телефону, связать с приложением и обрабатывать транзакции. Их технология улучшилась только благодаря расширенным функциям кранов, а также полностью инклюзивному программному обеспечению для безопасной и надежной обработки ваших транзакций.