Платежные сервисы: Рейтинг сервисов для приема платежей 2021. ТОП 10 лучших

Платежные системы – Отправляем деньги через Сеть / Хабр

Всё давно уже сказано, но так как никто не слушает,

приходится постоянно возвращаться назад и повторять всё сначала.

Андре Жид

POS терминал больше не нужен или коммодизация

Что такое POS-терминал? Это компактное и защищенное аппаратное решение, специально созданное для того, чтобы принимать платежи в торговле по картам международных платежных систем. Он решает множество задач включая упрощение и стандартизацию процесса покупки, позволяет избавится от наличности и дает возможность мгновенной проверки платежеспособности клиента. Звучит солидно, есть только одно но — эта технология появилась в 1983-м году, почти 40 лет назад!

Вокруг POS терминала построена сложная экономика, в которой участвуют производители устройств и вендоры программного обеспечения, а также банки, платежные системы и лаборатории, которые занимаются проверкой и сертификацией терминалов EMVCo L1, L2 и L3, PCI DSS.

Процесс вымывания POS терминалов с вершины технологического прогресса происходил волнами и сейчас мы наблюдаем, вероятно, терминальную стадию. Пройден этап, когда китайскими и корейскими производителями была разрушена монополия Ingenico и Verifone на производство POS устройств и эксклюзивную поставку программного обеспечения. Затем на несколько лет небольшие mPOS машинки показали, что стоимость устройства может быть в десятки раз меньше. Правда споткнулись о PIN. Ну и наконец, в связи с директивами платежных систем, к 2021-му году прекращается эмиссия карт без NFC чипа. Концепция SoftPOS — способ принимать платежи без участия POS терминала вообще, является просто финальным аккордом.

Рейтинг платежных систем 2016 — сравнение систем обработки интернет-платежей

1. Какие тренды в использовании и развитии платежных инструментов вы бы могли отметить в последние годы?

До кризиса мы на своем опыте почувствовали стабильный рост платежей по картам — покупатели стали больше доверять онлайн-шоппингу и наконец-то по достоинству оценили удобство и выгоду покупок в интернете.

Из принципиально новых технологий можно выделить внедрение бесконтактных платежей. Международные платежные системы представили Visa payWave и MasterCard PayPass, позволяющие совершать оплаты в одно касание POS-терминала в супермаркетах и магазинах. Также нельзя не отметить первые уверенные шаги мировых платежных систем в области электронных кошельков — V.

Не стоит забывать и про рост оплат с мобильных устройств (смартфонов и планшетов). По данным PayOnline, в 2015 году почти 40% онлайн-покупателей совершали покупки с мобильных устройств, а в 2016 году, судя по тенденции, уже более половины платежей будет приходиться на смартфоны и планшеты.

Популярность продолжают набирать p2p-переводы, в том числе через социальные сети и мессенджеры. Многие пользователи все еще испытывают сомнения относительно защищенности перевода денежных средств через сообщения, однако шифрование данных выходит на новый уровень — мессенджеры начинают борьбу за звание «самого безопасного» метода общения, так что можно ожидать, что в скором времени этот способ денежных переводов станет достаточно привычным делом.

Основных трендов не так уж и много. Во-первых, уход бизнеса в сеть: общение с клиентами на понятном им языке и на привычной им площадке. Причем офлайн не умирает, а интегрируется в этот процесс. Во-вторых, рост использования бесконтактных платежей, особенно в супер- и гипермаркетах. Мало того, что это модно, это на несколько секунд сокращает простой кассы. А секунда на одном клиенте — уже большой плюс. В-третьих, распространение мобильных кардридеров, пинпадов и прочего. Маленький девайс позволяет вам принимать карточку везде, где смартфон может выйти в сеть!

Во-первых, уход бизнеса в сеть: общение с клиентами на понятном им языке и на привычной им площадке. Причем офлайн не умирает, а интегрируется в этот процесс. Во-вторых, рост использования бесконтактных платежей, особенно в супер- и гипермаркетах. Мало того, что это модно, это на несколько секунд сокращает простой кассы. А секунда на одном клиенте — уже большой плюс. В-третьих, распространение мобильных кардридеров, пинпадов и прочего. Маленький девайс позволяет вам принимать карточку везде, где смартфон может выйти в сеть!

За последние годы стабильно сохраняется ряд тенденций: рост продаж через мобильные телефоны, увеличение доли безналичных платежей, выход на рынок электронных платежей компаний, которые никогда ранее не предоставляли финансовые услуги, и упрощение тарифных сеток.

Из последних трендов можно выделить повышенный спрос на кастомизацию (нишевые решения) платежных сервисов для различных интернет-магазинов (маленьких, средних, больших; с колл-центром, офлайн-представительством, продажами по подписке и т.

Использование платежных карт для расчетов, а не для снятия наличных. В 2015 году люди на 41,5% чаще использовали карту для оплаты товаров и услуг, чем в 2014 году (по данным Банка России). Все большую роль в развитии инфраструктуры играют не ее традиционные компоненты, обеспечивающие офлайн-взаимодействие, а платежи в онлайне: в интернете и с использованием мобильных телефонов. Независимых данных, которые бы позволяли видеть не только состояние национальной платежной системы на макроуровне, но и отслеживать потребительское платежное поведение, в настоящее время нет.

Рекарринговые и рекуррентные платежи, адаптивная форма под любой девайс, привязка карты к NFC-технологии, кастомные решения для интернет-бизнеса, без зависимости от платежных систем и PCI DSS.

Рекарринговые и рекуррентные платежи, адаптивная форма под любой девайс, привязка карты к NFC-технологии, кастомные решения для интернет-бизнеса, без зависимости от платежных систем и PCI DSS.

За последние 2 года были замечены инвестиционные вливания в платежные технологии, связанные с QR-кодами, мобильной оплатой через NFC-решения, использование счета у оператора связи в качестве источника платежа при небольших суммах транзакций как в онлайне, так и в офлайне.

По данным некоторых исследований, прием платежей через банк напрямую подключен только у 10% мерчантов, остальные же работают с платежными шлюзами или платежными агрегаторами. Но в российских реалиях очень тщательного регулирования всех процессов, связанных с деньгами, стартапам довольно сложно развиваться, не будучи самостоятельным банком, его частью или НКО. Во-вторых, наверное, главный тренд — это блокчейн (цепочка связанных блоков, каждый из которых содержит хеш предыдущего и обрабатывается на распределенных серверах). Одно из первых масштабных внедрений этой технологии на российском рынке недавно запустил Национальный расчетный депозитарий: организация перевела на блокчейн-систему электронного голосования владельцев облигаций. Пока не все до конца понимают технологию распределенного реестра, и как именно ее нужно применять в каждом конкретном случае, но слушая экспертов и следя за западными коллегами, все больше крупных финансовых организаций начинают инвестировать в это направление.

По данным некоторых исследований, прием платежей через банк напрямую подключен только у 10% мерчантов, остальные же работают с платежными шлюзами или платежными агрегаторами. Но в российских реалиях очень тщательного регулирования всех процессов, связанных с деньгами, стартапам довольно сложно развиваться, не будучи самостоятельным банком, его частью или НКО. Во-вторых, наверное, главный тренд — это блокчейн (цепочка связанных блоков, каждый из которых содержит хеш предыдущего и обрабатывается на распределенных серверах). Одно из первых масштабных внедрений этой технологии на российском рынке недавно запустил Национальный расчетный депозитарий: организация перевела на блокчейн-систему электронного голосования владельцев облигаций. Пока не все до конца понимают технологию распределенного реестра, и как именно ее нужно применять в каждом конкретном случае, но слушая экспертов и следя за западными коллегами, все больше крупных финансовых организаций начинают инвестировать в это направление.

2. Каковы, по вашему мнению, наиболее перспективные направления дальнейшего развития мобильных платежей? Для каких целей они будут применяться? Кто будет основным пользователем?

Мобильные операторы будут продолжать попытки «подсадить» абонентов на использование SIM-карты как платежного инструмента. Здесь мы предвидим серьезную конкуренцию с Apple Pay, технологией, которая позволяет использовать носимые устройства и смартфон как полноценное платежное средство и для онлайн-, и для офлайн-платежей. Вдогонку за Apple появляются игроки, предоставляющие аналогичную возможность оплаты через NFC совместно с интернет-платежами. По функционалу устройства Apple и их конкурентов стоят на одном уровне. Выбор пользователей будет зависеть от дополнительных опций, ценового сегмента и, конечно, бренда.

Еще один заметный тренд — электронная коммерция в социальных сетях и мессенджерах. Интернет-магазином в Вконтакте или Instagram уже никого не удивишь, и до недавних пор эти социальные сети выступали исключительно в роли витрины и каналом общения продавца с покупателем. Сейчас же мы видим решения, позволяющие превратить паблик или сообщество в социальной сети в полноценных интернет-магазин. Это отличное решение для тех, кто за несколько лет набрал клиентскую базу из подписчиков и теперь может удобно конвертировать ее в продажи, не перенаправляя покупателей на страницу онлайн-магазина.

Довольно интересно и перспективно выглядит идея с приложениями-мессенджерами, в которых можно пообщаться, получить всю необходимую информацию и совершить покупку. Совсем недавно председатель совета директоров «Юлмарта» Дмитрий Костыгин заявил о создании аналогичного мессенджера для покупки товаров. С мировым развитием мобильных технологий и мессенджеров вполне можно ожидать в скором времени интеграцию платежных инструментов в популярные приложения WhatsApp, Facebook, Viber, Telegram и другие.

С мировым развитием мобильных технологий и мессенджеров вполне можно ожидать в скором времени интеграцию платежных инструментов в популярные приложения WhatsApp, Facebook, Viber, Telegram и другие.

Если смотреть более комплексно, то мобильные платежи необходимо использовать совместно с другими важными элементами электронной коммерции — лояльностью, специальными предложениями и вознаграждениями.

В первую очередь мобильный телефон заменит банковские терминалы самообслуживания. Второе — телефон становится материальным носителем для банковской карты. Чем меньше требуется от человека усилий по «превращению» платежной карты в «телефон», тем больше шансов на то, что платежи на небольшие суммы и выполняемые в «спешке» будут совершаться «телефоном». Это оплата бизнес-ланчей, такси, будничных покупок. Третье — это платежи с использованием средств, находящихся на счете у оператора связи. Мобильная связь, парковки, p2p-переводы.

Мобильная связь, парковки, p2p-переводы.

Обороты набирает туристический сегмент, авиабилеты, каршеринги, медицинские услуги.

Мобильные платежи отличаются друг от друга, и каждый тип перспективен в своем сегменте рынка. Во-первых, мобильные платежи, которые позволяют плательщикам оперировать абонентским счетом у оператора связи,и используются при платежах как на различных сайтах (игры, онлайн-кинотеатры, интернет-магазины), так и офлайн (вендинговые аппараты, ТВ-передачи, платные парковки и т. д.). Во-вторых, мобильные платежи, в которых используется в качестве источника денег банковский счет, а в качестве платежного интерфейса — NFC-чип. Последний позволяет использовать достаточно разветвленную платежную сеть Visa и MasterCard, построенную благодаря банковской сети приема платежей (магазины, транспорт, вендинговые аппараты и т. д.).

Последний позволяет использовать достаточно разветвленную платежную сеть Visa и MasterCard, построенную благодаря банковской сети приема платежей (магазины, транспорт, вендинговые аппараты и т. д.).

В большинстве своем мобильные инструменты сейчас используют «новаторы», а в некоторых сегментах так называемые «ранние последователи». Основной рост спроса у «раннего большинства» будет позже. Одним из драйверов роста будут букмекерские компании, которым разрешили собирать ставки через интернет, предоставляя свои услуги в онлайне.

Важный тренд — это появление мобильных платежных систем, таких как Apple Pay, Android Pay, Samsung Pay. Я бы не стал писать об этом, если бы не три события, которые прошли одно за другим с примерно равным интервалом. Сначала Samsung объявил о запуске своего платежного сервиса на территории России в середине этого года, потом просочилась информация о том, что Apple ведет переговоры с ведущими российскими банками о запуске своего кошелька в конце 2016 года, а потом Яндекс. Деньги объявили, что теперь можно платить с помощью NFC, по технологии MasterCard Сloud-Based Payments (MCBP) прямо из мобильного приложения и счета в вашем аккаунте Яндекс.Денег.

Деньги объявили, что теперь можно платить с помощью NFC, по технологии MasterCard Сloud-Based Payments (MCBP) прямо из мобильного приложения и счета в вашем аккаунте Яндекс.Денег.

3. Какие основные сдерживающие факторы роста рынка платежных инструментов и возможные способы борьбы с ними?

Все внимание сейчас приковано к банковской сфере. Банки-эквайеры, непосредственные участники процессинга, обрабатывающие платежи, в настоящий момент испытывают более жесткое влияние регулятора в лице Центрального банка России. Те процессинги и агрегаторы платежей, кто в погоне за выгодой выбрал в партнеры менее надежные банки, дающие более «интересные» ставки комиссий, сегодня рискуют остаться без банков-эквайеров вообще. В тот момент, когда банк лишается лицензии, агрегатор платежей кидается на поиски нового партнера, но даже недельный простой приводит к оттоку клиентов. Концентрация игроков растет, рынок монополизируется, и в первую очередь страдают интернет-магазины — они уходят к новым платежным партнерам на других условиях и снова тратят время и деньги на подключение к новому партнеру. Текущий кризис приводит к тому, что рынок e-commerce делает шаг назад — продавцы склоняются обратно в пользу наличных платежей, сокращая свои издержки.

Концентрация игроков растет, рынок монополизируется, и в первую очередь страдают интернет-магазины — они уходят к новым платежным партнерам на других условиях и снова тратят время и деньги на подключение к новому партнеру. Текущий кризис приводит к тому, что рынок e-commerce делает шаг назад — продавцы склоняются обратно в пользу наличных платежей, сокращая свои издержки.

Решение, которое в настоящий момент будет наиболее эффективным — это конструктивный диалог между ЦБ, Ассоциацией «Электронные Деньги» и профессиональными участниками рынка. Рынку платежных инструментов предстоит еще долгий путь — необходимо упростить и оптимизировать множество процессов, но из-за влияния множества сторонних факторов сделать это не так быстро и просто, как бы всем хотелось.

Основной сдерживающий фактор роста количества и качества инструментов — это неполное понимание этих инструментов со стороны пользователей. Показательным является то, что большинство россиян снимают деньги с зарплатной карты в первый же день их начисления. И с этим надо скорее не бороться, а работать с населением с целью помощи, снимать возражения и разъяснять все преимущества.

Показательным является то, что большинство россиян снимают деньги с зарплатной карты в первый же день их начисления. И с этим надо скорее не бороться, а работать с населением с целью помощи, снимать возражения и разъяснять все преимущества.

Сейчас не существует каких-либо особенных сдерживающих факторов, которые могут коренным образом повлиять на отрасль платежных инструментов. Ритейл и платежные решения идут «по одну руку», развитие первых обязательно сказывается на вторых. Желание предоставить качественный товар и сервис всегда вознаграждается продажей. То же касается и платежных решений — насколько удобна, понятна, выгодна услуга, настолько она и востребована.

Более верно говорить о росте безналичного оборота. Понятие рынка избыточно применительно к платежным инструментам. Платежный инструмент — просто способ инициировать платеж и по большому счету не принципиально как именно это происходит: человек вставляет карту в POS-терминал или чайник сам формирует по заданному алгоритму списание средств для оплаты потребленной им энергии.

Понятие рынка избыточно применительно к платежным инструментам. Платежный инструмент — просто способ инициировать платеж и по большому счету не принципиально как именно это происходит: человек вставляет карту в POS-терминал или чайник сам формирует по заданному алгоритму списание средств для оплаты потребленной им энергии.

Безналичный оборот должен быть признан приоритетом экономической политики. Только тогда станет возможным использовать очевидное преимущество безналичного платежа: электронный характер, обеспечивающий его полную прозрачность, которое сегодня не используется. Безналичный платеж станет экономически выгоден за счет безбумажного взаимодействия с покупателем и контрольными органами, сокращения затрат на администрирование платежей и прочего. Это даст стимул для развития всех форм платежных инструментов. Сегмент платежных инструментов должен быть чрезвычайно конкурентным. Только жесткая рыночная конкуренция в этой области обеспечит потребителю качество и безопасность платежных услуг. И третья важная составляющая — необходимо выстраивать современную инфраструктуру идентификации плательщиков. Анонимные платежи быстро уйдут в прошлое.

Во-первых, платежные технологии с инновационными решениями трудноступны для малого и среднего бизнеса e-сommerce. Крупные, исторически закрепившиеся игроки платежного рынка не берутся решать потребности вновь созданных проектов, стартапов, мелких и средних компаний, особенно без подтвержденного оборота. Либо решают их не в полной мере и за дополнительную плату.

Во-вторых, у крупного бизнеса e-сommerce нет простого решения, позволяющего самостоятельно управлять платежной инфраструктурой без получения сертификата безопасности PCI DSS. При этом любая потребность изменения платежного решения (кастомизация, дизайн, размещение, корректировка полей и т. д.) требует оформления отдельного ТЗ, с последующим трудоемким внедрением на стороне платежного сервиса.

д.) требует оформления отдельного ТЗ, с последующим трудоемким внедрением на стороне платежного сервиса.

В-третьих, низкая конверсия прохождения платежей. Причина кроется во многих деталях, в том числе громоздких настройках антифрод-защиты, правилах на стороне самого платежного сервиса, а также устаревшего и некорректного алгоритма процесса оплаты: с лишними полями, шагами, переходами и т. д.

В-четвертых, отсутствие полного набора платежных инструментов в одном решении для приема банковских карт онлайн, со 100%-но подтвержденными работающими кейсами. Часто технические возможности, заявленные существующими платежными сервисами, не реализованы на практике, либо находятся только в стадии разработки.

Наконец, у существующих процессинговых центров нет современных технологий отказоустойчивости, тогда как за рубежом они постоянно разрабатываются и внедряются, в мировом опыте — это постоянный тренд.

Сдерживающим фактором является неготовность большого количества игроков бизнеса (ритейла) переходить на полную прозрачность своей деятельности. Продолжая уходить от налогов, они принимают к оплате наличные.

Продолжая уходить от налогов, они принимают к оплате наличные.

За последние 1,5 года ЦБ и Росфинмониторинг сильно снизили уровень «обналички», чем простимулировали рост безналичных взаиморасчетов. Кроме того, ЦБ, банковский сектор, платежные системы Visa, MasterCard и НСПК, а также операторы связи активно популяризируют электронные платежные средства, как занимаясь просветительской деятельностью и маркетинговой активностью, так и законодательно вводя ограничения на работу с наличными денежными средствами.

4. Возникают ли сложности с изменением потребительских привычек пользователей при внедрении новых технологических решений в платежные инструменты и если да, то какие? Какие используются методы воздействия на конечного пользователя для изменения его привычек?

Если с пониманием технологии становится все легче — новые решения предполагают интуитивно понятные интерфейсы, то с доверием еще могут возникать проблемы. UX стал одним из «китов», на которых основываются платежные инновации, для совершения покупки иногда достаточно нажать одну кнопку. А вот безопасность данных и их защита от злоумышленников и не только подвергаются сомнению.

UX стал одним из «китов», на которых основываются платежные инновации, для совершения покупки иногда достаточно нажать одну кнопку. А вот безопасность данных и их защита от злоумышленников и не только подвергаются сомнению.

Для того чтобы убедить покупателя совершить оплату тем или иным способом, необходимо, во-первых, дать ему как можно более полную информацию о том, что его защищает, а во-вторых, заручиться поддержкой партнеров — известных брендов. Если покупатель видит, что его любимый всемирно известный магазин предлагает совершить оплату новым способом, опробованным множеством других клиентов, скорее всего, его доверие вырастет. Кроме того, технологии диктуют свои условия, например, если вы доверяете биометрическим данным (отпечаткам пальцев) при блокировке смартфона, то с большой долей вероятности будете готовы совершить оплату тем же способом.

Привычка использовать тот или иной платежный инструмент может выработаться только при частом позитивном опыте, как собственном, так и близкого круга общения пользователя. Широкое распространение решения, уверенность в успешной транкзакции, качественная поддержка — все это способствует изменению предпочтений пользователя.

Широкое распространение решения, уверенность в успешной транкзакции, качественная поддержка — все это способствует изменению предпочтений пользователя.

Еще один немаловажный фактор — это каналы и форматы донесения информации о новых технологических решениях. Статистика показывает, что наиболее активно новые сервисы и решения пробуют молодые люди 18–25 лет. Этот фактор нужно учитывать при продвижении услуги.

Возникают, но какой-то особенной маркетинговой специфики не несут. Особенность платежных услуг лежит в несколько другой плоскости. Безналичный платеж конкурирует с оплатой наличными не только на уровне выбора потребителя, но и на «корпоративном» уровне. Какую выгоду получит магазин от приема к оплате новых платежных инструментов? Какую выгоду получит компания, если будет подотчетные средства перечислять на карты, а не выдавать наличными? Как только находится действительная экономическая целесообразность — а это могут быть самые разные мотивы, от стратегических и имиджевых до сокращения затрат на документооборот — решение проблемы потребительских привычек становится вопросом грамотного маркетинга.

Этот вопрос надо задавать интернет-магазинам. Они принимают управленческое решение по любому внедрению чего-либо, потому что это их пользовательская аудитория. Она доверяет прежде всего интернет-магазину, а они знают, как с ней коммуницировать.

По показателям ЦБ можно увидеть, что потребители все больше используют карты как средства платежа и перевода. Это говорит о постепенном изменении в сознании потребителя и снижении недоверия к этому платежному инструменту.

Снижают темпы роста безналичных платежей мошенники, которые открывают компании однодневки (тревел-индустрия, игроки рынка Forex, строители финансовых пирамид и т. д.), собирают оплату через свои сайты и пропадают. Также киберпреступники наносят очень непоправимый ущерб доверию к электронным средствам платежа.

д.), собирают оплату через свои сайты и пропадают. Также киберпреступники наносят очень непоправимый ущерб доверию к электронным средствам платежа.

5. Как вы считаете, получат ли развитие методы биометрической аутентификации и если да, то в какие сроки? Какие основные препятствия для этого?

Методы биометрической аутентификации уже развиваются. Несколько десятков лет назад такие технологии были скорее фантастикой, чем образом жизни, а сегодня мы спокойно сдаем отпечатки пальцев, подавая документы на туристические визы, а школьники оплачивают обеды с помощью «Ладошки» — биометрического сервиса «Сбербанка», запущенного в прошлом году.

Основные препятствия на пути биометрии — это защитная психология и устаревшая техника. Во-первых, пользователи не хотят, чтобы их биометрические данные попали в общие базы. Даже тем, кто не планирует стать международным преступником и скрываться от спецслужб, не нравится идея попасть в корпоративную базу данных и потерять возможность сохранения приватности, ведь сменить отпечатки или узор капилляров куда сложнее, чем поменять сим-карту или обслуживающий банк.

Во-первых, пользователи не хотят, чтобы их биометрические данные попали в общие базы. Даже тем, кто не планирует стать международным преступником и скрываться от спецслужб, не нравится идея попасть в корпоративную базу данных и потерять возможность сохранения приватности, ведь сменить отпечатки или узор капилляров куда сложнее, чем поменять сим-карту или обслуживающий банк.

Устаревшая техника также является сложностью в малом и среднем b2c-сегменте. Отличный пример массового перехода рынка на новые технологии – это то, как американские торговые точки много лет переходят на торговые терминалы с поддержкой чипованных карт. Так что о массовом переходе пользователей на биометрию говорить пока рано. Но мы уверены, что проекты будут появляться один за другим, с все возрастающей частотой, и сама технология биометрической аутентификации станет привычной в течение 5–7 лет.

Получат. Бесспорно. Например, что такое банковская карта? Это способ идентификации человека. Естественно ожидать, что идентификация должна упрощаться. Зачем для процесса идентификации нужны костыли в виде карты, паспорта или другого идентификатора? Возможно, скоро можно будет оплачивать покупки моргнув, пожав электронную руку или еще как-то. Что этому мешает? Технологии и привычка.

Бесспорно. Например, что такое банковская карта? Это способ идентификации человека. Естественно ожидать, что идентификация должна упрощаться. Зачем для процесса идентификации нужны костыли в виде карты, паспорта или другого идентификатора? Возможно, скоро можно будет оплачивать покупки моргнув, пожав электронную руку или еще как-то. Что этому мешает? Технологии и привычка.

Оплата с помощью селфи Alibaba) или отпечатка пальца (Samsung) и прочее — это пока технологии, которые требует серьезных доработок. Безопасность транзакции — это основное условие для платежного инструмента. Пока эти технологии можно рассматривать как некие прототипы, на базе которых в дальнейшем, возможно, будет выстроена инфраструктура для биометрической аутентификации при совершении онлайн-платежей.

Это очевидный тренд в развитии института идентификации и аутентификации. Основные барьеры находятся в социально-культурной плоскости. Эта та сфера, в которой ни в коем случае нельзя допустить опережающее развитие технологий по отношению к «ментальной» или «социальной» готовности их использовать. Процесс внедрения должен идти аккуратно и постепенно. Важно, чтобы параллельно развивались и методы оспаривания результатов идентификации, и методы защиты личности. Но, по всей видимости, необходимые методы получат развитие сначала в сферах, не связанных с платежами, возможно, например, в медицине.

Основные барьеры находятся в социально-культурной плоскости. Эта та сфера, в которой ни в коем случае нельзя допустить опережающее развитие технологий по отношению к «ментальной» или «социальной» готовности их использовать. Процесс внедрения должен идти аккуратно и постепенно. Важно, чтобы параллельно развивались и методы оспаривания результатов идентификации, и методы защиты личности. Но, по всей видимости, необходимые методы получат развитие сначала в сферах, не связанных с платежами, возможно, например, в медицине.

Да. Есть очень крутая технология, создаваемая Сбербанком. Оплата по ладошке. К концу 2017 года она будет распространена так же, как и PayPass.

Уже сейчас различные виды биометрической аутентификации (распознавание отпечатка пальцев, лица, голоса, рисунка капилляров ладони) внедряются по всему миру, и с примерами этих проектов можно ознакомиться. Это инвестиционные проекты. И только лидеры рынка, имеющие достаточно средств для разработки и внедрения этих технологий, могут себе позволить в период кризиса заниматься внедрением этих решений. Так же как и с картами, рынок должен будет привыкнуть к новым способам доступа к финансам или информации.

Это инвестиционные проекты. И только лидеры рынка, имеющие достаточно средств для разработки и внедрения этих технологий, могут себе позволить в период кризиса заниматься внедрением этих решений. Так же как и с картами, рынок должен будет привыкнуть к новым способам доступа к финансам или информации.

6. Как вы оцениваете влияние государства на рынок платежных инструментов?

Во-первых, это регулятор Центрального банка России. Во-вторых, это влияние Минкомсвязи — требование размещения серверов на территории Российской Федерации сильно повлияло на e-сommerce в нашей стране. В-третьих, не стоит забывать о государственной инициативе, направленной на защиту российских покупателей от так называемых «санкций» со стороны международных платежных систем, а именно о внедрении национальной системы платежных карт «Мир». Как итог — мы можем видеть глобально влияние государства на рынок платежных инструментов, хотя множество нюансов и мелких моментов все еще находятся под вопросом и могут двояко трактоваться с точки зрения закона.

Как итог — мы можем видеть глобально влияние государства на рынок платежных инструментов, хотя множество нюансов и мелких моментов все еще находятся под вопросом и могут двояко трактоваться с точки зрения закона.

В последний год к интернет-бизнесу и онлайн-платежам со стороны государства наблюдается пристальное внимание: множество инициатив и законопроектов, некоторые из которых всерьез беспокоят представителей отрасли. К примеру, законопроект о новых правилах, которые применяются в отношении кассовых аппаратов (переход на онлайн-кассы). В то же время власти планируют серьезно ужесточить ответственность за торговлю без кассовых аппаратов. Не думаю, что это простое совпадение.

За первый квартал 2016 года ЦБ отозвал лицензии у 37 банков. Естественно, этот факт заставляет предпринимателей перестраховываться, подключая два и более платежных решения, тщательнее выбирать партнеров, изучать рынок, поскольку, как показывает практика, даже у самого известного решения могут быть проблемы.

Влияние государства на уровень безналичных платежей и рынок платежных услуг всегда большое. Государство — один из главных выгодоприобретателей от высокой доли безналичных платежей.

Если речь идет именно о платежных инструментах, то законодательно закрепленное разделение платежных инструментов на национально значимые и все остальные представляется не самым эффективным инструментом развития российской платежной индустрии.

Вообще никак. Я не вижу никакого участия государства в e-commerce в позитивном русле, как, например, это делается в США. Также не вижу и какого-то участия, которое приносит вред.

7. Какие позитивные и негативные последствия может повлечь введение в широкий оборот криптовалюты? Каковы перспективы развития блокчейн-технологий?

Как отметил несколько лет назад Герман Греф, «криптовалюты — это очень интересный международный эксперимент, который ломает парадигму валютной эмиссии». Тем не менее, сегодня Россия является одной из наиболее неблагоприятных юрисдикций для пользователей криптовалют в мире: кроме запрета на их использование обсуждается возможность введения уголовной ответственности за использование криптовалют.

С точки зрения государства и общества, возможными негативными последствиями использования криптовалют являются риск их использования в торговле наркотиками, оружием, поддельными документами и иной преступной деятельности, а также для легализации доходов, полученных преступным путем, финансирования терроризма и бесконтрольного трансграничного перевода денежных средств и их последующего обналичивания. Сильные стороны криптовалют очевидны: полная децентрализация, независимость от политической и экономической ситуации в мире, беспрецедентная безопасность платежей, стабильность системы за счет растущего распределения мощностей. Также стоит отметить, что биткойны — всего лишь удобный инструмент оплаты в современном мире. А уж во благо или во зло употреблять данный инструмент решает каждый сам.

Сильные стороны криптовалют очевидны: полная децентрализация, независимость от политической и экономической ситуации в мире, беспрецедентная безопасность платежей, стабильность системы за счет растущего распределения мощностей. Также стоит отметить, что биткойны — всего лишь удобный инструмент оплаты в современном мире. А уж во благо или во зло употреблять данный инструмент решает каждый сам.

Блокчейн — это очень интересная и перспективная технология, которая могла бы помочь решить ряд проблем, актуальных для российского финтеха. Но ввиду действия запрета на выпуск и использование криптовалют в России, невозможно и создание российских продуктов, построенных с использованием данной технологии. Это ограничение связано с тем, что сегодня только блокчейн Биткойн является действительно безопасным, обладая как огромной вычислительной мощностью, так и относительно равномерным распределением «майнеров», которые и занимаются вычислением сложных ключей.

При широком распространении блокчейн-технологий традиционный рынок финансовых услуг может претерпеть серьезные изменения. Более того, будет поставлен вопрос о целесообразности существования банков и иных служб.

Более того, будет поставлен вопрос о целесообразности существования банков и иных служб.

ЦБ однозначно озвучил свою позицию относительно блокчейна: «Мы за технологию всеми руками, но против денежных суррогатов». Однако для внедрения технологии нужны глубокая проработка всех деталей и создание законодательной базы. На данный момент нужно проделать еще много работы, чтобы воплотить это видение в реальность.

Что касается криптовалюты, то рынок подстраивается под потребителя, а потребитель сейчас с интересом смотрит в сторону всего нового. При положительном решении регулятора для широкой популяризации криптовалюты нужен серьезный толчок, связанный не только с внедрением ее как способа оплаты, но и обширной информационной поддержкой.

У криптовалюты будет импульсный срок жизни. В России ее точно не введут никогда. Блокчейн-технологии — это круто. В каком-то виде они точно будут применены.

В России ее точно не введут никогда. Блокчейн-технологии — это круто. В каком-то виде они точно будут применены.

Сейчас пытаются не только рассматривать использование блокчейн-технологии, но и активно внедрять во многие проекты. Технология «блокчейн» позволяет избежать незаметного изменения информации и документов, а это поможет многим отраслям при работе с информацией в онлайне.

Записи в блокчейне децентрализованы, хранятся на разных компьютерах и верифицируются участниками сети, а не контролирующим органом.

Блокчейн, Биткойн и умные контракты — безусловно, одни из самых перспективных направлений в современных платежных технологиях. Российским законодателям было бы правильней регулировать оборот криптовалют вместо запрета, выполнение которого невозможно проконтролировать. Тем более, что криптовалюты и блокчейн очень взаимосвязаны, и часто у любого блокчейн-проекта есть своя какая-либо внутренняя валюта для расчетов. И пока не ясно, как в этой ситуации быть с позицией ЦБ, согласно которой блокчейн — это хорошо, а криптовалюты (денежные суррогаты) — это плохо.

Российским законодателям было бы правильней регулировать оборот криптовалют вместо запрета, выполнение которого невозможно проконтролировать. Тем более, что криптовалюты и блокчейн очень взаимосвязаны, и часто у любого блокчейн-проекта есть своя какая-либо внутренняя валюта для расчетов. И пока не ясно, как в этой ситуации быть с позицией ЦБ, согласно которой блокчейн — это хорошо, а криптовалюты (денежные суррогаты) — это плохо.

8. Известно ли вам о намечающихся слияниях / поглощениях игроков на этом рынке? Возможны ли радикальные изменения сложившейся конъюнктуры рынка? Какие могут быть внешние причины этого?

Вряд ли мы увидим радикальные изменения в ближайшие пару лет. Конкуренция со стороны банков слишком сильна, на рынке присутствуют несколько действительно крупных игроков, есть и много мелких, появившихся за счет низких порогов входа. Просматривается тенденция к демпингу — на него могут себе позволить пойти только лидеры, так что, возможно, рынок поредеет — долго удерживать низкие цены в период кризиса малые предприятия вряд ли смогут. Безусловно, консолидация нужна. Скорее всего, в борьбе за долю рынка с целью синергии она будет происходить среди крупных игроков, и это оправдано.

Просматривается тенденция к демпингу — на него могут себе позволить пойти только лидеры, так что, возможно, рынок поредеет — долго удерживать низкие цены в период кризиса малые предприятия вряд ли смогут. Безусловно, консолидация нужна. Скорее всего, в борьбе за долю рынка с целью синергии она будет происходить среди крупных игроков, и это оправдано.

Есть большая вероятность, что слияния и поглощения будут. Рынок агрессивный и заставляет развиваться, иногда быстрее, чем может позволить себе компания. Если это происходит, то встает выбор — уйти в нишевые решения или продолжить развитие, но уже, возможно, в команде бывшего конкурента.

Ситуацию также подогревает конкуренция между платежными системами и банками-эквайерами, которые сейчас активно развивают свои клиентские подразделения и начинают подключать крупные компании напрямую.

Изменения будут всегда. Самые динамичные, работающие на сервис высокого качества будут задавать тренд и не давать расслабляться «старичкам» рынка.

Некоторые слияния / поглощения происходят сейчас в результате усиления позиций банков в новых для них нишах. В каких-то случаях ситуация сложилась таким образом, что платежная система осталась без инстуционального фундамента (отозвана лицензия / санация банка) и вынуждена искать сильного партнера и оперативно проводить сделку, чтобы не потерять долю рынка.

9. Каким образом на российском рынке отражаются изменения, происходящие на мировом рынке?

Каким образом на российском рынке отражаются изменения, происходящие на мировом рынке?

С точки зрения технологий, российский рынок не отстает, а зачастую и опережает развитые рынки Европы и Северной Америки. Так что можно уверенно сказать, что на технологические вызовы мирового финтеха Рунет отвечает быстро и достойно.

Но существуют вопросы, на которые бизнес не имеет возможности влиять — это государственное регулирование и финансовые условия международных платежных систем. О регулировании криптовалют мы уже говорили, поэтому не будем останавливаться на этом вопросе.

Немаловажным отличием российского рынка являются финансовая политика международных платежных систем. В отличии от Европы, где постепенно снижается размер interchange fee [взаимообменный сбор], в России он «завис» на одном уровне. Сегодня мы еще не обладаем данными об условиях, которые предложит игрокам российского рынка e-commerce российская платежная система «Мир», но предполагаем, что сама логика ценообразования будет отличаться от логики VISA и MasterCard, а стоимость для бизнеса вряд ли будет существенно ниже.

Девальвация рубля и подорожание большинства товаров в 2015 году дали новый виток развития для трансграничной торговли. Крупные китайские компании закрепляются на российском рынке, тем самым вытесняя посредников. Регулярные массовые скидочные акции обеспечивают им высокий покупательский спрос и широкое освещение в СМИ.

Одна из мировых тенденций — нахождение верного баланса между глобальной сущностью платежей и необходимостью сохранять за ними локальный контроль. Этот тренд актуален и для российского рынка. При этом суть именно в нахождении верного баланса. Важно не отражать изменения, происходящие на мировом рынке, а быть частью этого рынка и источником изменений.

У нас удивительная страна, и это не позволяет на 100% говорить об отражении и применении чего-то нового с мирового рынка. Много чего не приживается. Простой пример — 3D-secure в Америке не применяют так, как это делается в 99% случаях в России.

Интернет и сложившаяся ситуация с курсом рубля позволяют нам выйти на глобальные рынки сбыта и продавать товары или оказывать услуги, находясь при этом в РФ. Сейчас самое время использовать возможность, которая появилась.

10. Возможно ли, по вашему мнению, значительное снижение доли использования наличных денег за счет перехода на безналичный расчет? Какие основные сдерживающие факторы для этого?

Возможно ли, по вашему мнению, значительное снижение доли использования наличных денег за счет перехода на безналичный расчет? Какие основные сдерживающие факторы для этого?

Сейчас кризис все же играет против безналичных платежей, так что о действительно значительном снижении доли использования наличных денег мы говорить не можем. Да, рост онлайн-платежей, безусловно, есть, но в ближайшие пару лет он будет скорее неорганическим за счет увеличения картхолдеров и роста проникновения интернета в стране. Кроме того, внедрение платежной системы «Мир» требует технических доработок платежных систем, что займет время. Скорее всего, функционал «Мира» в первый год будет ограничиваться снятием наличных, а это также станет сдерживающим фактором для развития онлайн-платежей.

Наличные деньги когда-нибудь почти полностью уйдут или переродятся, как в случае с бумажными книгами. При бурном развитии интернета и технологий предрекали же смерть книге, но смерти не случилось. Книги стали дороже, красивее, престижнее. Бумажные и металлические деньги тоже переродятся.

При бурном развитии интернета и технологий предрекали же смерть книге, но смерти не случилось. Книги стали дороже, красивее, престижнее. Бумажные и металлические деньги тоже переродятся.

Увеличение доли безналичного расчета в интернете происходит с каждым годом. Этот процесс медленный, но рост носит стабильный характер. Причем рост происходит не только по банковским картам, это и использование мобильных устройств для оплаты, и платежных систем. Есть большая вероятность, что в крупных городах безналичный расчет через несколько лет будет доминировать над наличными.

Однако есть ряд факторов, которые замедляют рост: низкий уровень финансовой грамотности, боязнь потери контроля над расходами, страх мошенничества. Как правило, эти факторы наиболее заметны в малых и средних городах.

Безналичный платеж должен иметь очевидные преимущества перед наличным. Как мобильный телефон перед стационарным. В силу своей природы, безналичный платеж — заложник косвенного регулирования, тех барьеров, которые возникают на стыках регулирования, как различных отраслей, так и различных сфер экономической жизни. Если уровень безналичных расчетов не является прямым приоритетом государственной политики, то снимать эти барьеры можно только одним путем: отраслевой анализ, формирование индустриальной позиции по каждому ключевому сдерживающему фактору, внесение изменений.

Как мобильный телефон перед стационарным. В силу своей природы, безналичный платеж — заложник косвенного регулирования, тех барьеров, которые возникают на стыках регулирования, как различных отраслей, так и различных сфер экономической жизни. Если уровень безналичных расчетов не является прямым приоритетом государственной политики, то снимать эти барьеры можно только одним путем: отраслевой анализ, формирование индустриальной позиции по каждому ключевому сдерживающему фактору, внесение изменений.

Снижение покупательской активности ведет к поиску более экономичных и бюджетных мест для совершения покупок. И такими местами вполне обоснованно становятся интернет-магазины, где цифровой контент и есть тот самый недорогой, но необходимый потребителю товар. Что мы видим: товар есть, деньги на его приобретение есть, но нет воспитания массового потребления легального цифрового контента и использования безналичных способов оплаты при покупке товаров и услуг в интернет-магазинах. Да, огромная работа в области приобщения покупателей к пластиковым картам уже сделана, но по-прежнему очень широка прослойка тех, кто выбирает именно наличные средства. И вот этим самым воспитанием должны заниматься банки и малые предприятия, создавая специальные условия для перехода на безналичный расчет и делая платежи максимально удобными и незаметными пользователю, тем самым вырабатывая у него привычку именно к такому способу оплаты.

Да, огромная работа в области приобщения покупателей к пластиковым картам уже сделана, но по-прежнему очень широка прослойка тех, кто выбирает именно наличные средства. И вот этим самым воспитанием должны заниматься банки и малые предприятия, создавая специальные условия для перехода на безналичный расчет и делая платежи максимально удобными и незаметными пользователю, тем самым вырабатывая у него привычку именно к такому способу оплаты.

Хороший пример создания таких условий — это приложение «Яндекс.Такси». В нем мы просто привязываем свою карту через мобильное устройство и пользуемся услугами такси, причем делаем это на более выгодных условиях, нежели те, кто выбирает наличный расчет. Благодаря такой системе и можно говорить об увеличении числа оплаты по пластику. Человек начинает понимать, насколько удобна такая система, и в конечном итоге пользуется этим автоматически. Кроме того, в приложении реализована прекрасная услуга — возможность оплаты чаевых для водителя также с помощью безналичного платежа. Это удивительна простая и невероятно удобная вещь, которая, на мой взгляд, должна быть внедрена в любой сфере услуг. И в первую очередь — в кассовые чеки ресторанов. Почему во всем мире такая практика уже давно стала нормой, а мы по-прежнему занимаемся поощрением наличности? Ведь безналичные платежи легче контролировать, и они спокойно переходят в налогооблагаемую зону.

Это удивительна простая и невероятно удобная вещь, которая, на мой взгляд, должна быть внедрена в любой сфере услуг. И в первую очередь — в кассовые чеки ресторанов. Почему во всем мире такая практика уже давно стала нормой, а мы по-прежнему занимаемся поощрением наличности? Ведь безналичные платежи легче контролировать, и они спокойно переходят в налогооблагаемую зону.

Еще один прекрасный и относительно недавний пример – это пример компании «Утконос». Как только банкам разрешили холдить деньги на картах, «Утконос» снабдил своих курьеров устройствами — терминалами для моментальной оплаты на месте с помощью карточек. И это сразу же существенно сократило всевозможные неудобства, которые могли возникнуть и у покупателя, и у продавца: изменяемая сумма платежа при оплате товара, отсутствие наличности для оплаты, отсутствие сдачи у курьера, отсутствия соблазна «недовезти» полученные наличные средства и т. д. Чем больше будет возможностей оплаты пластиком или любым другим безналичным способом оплаты, тем быстрее будет осуществляться отказ от наличности. И этот рост должны обеспечивать, как уже было сказано выше, именно банки и мелкие предприятия. Да, портал государственных услуг приучает жителей нашей страны к безналичным платежам, процент, несомненно, растет, но процесс развивался бы гораздо динамичнее, если бы наряду с этим развивалось бы и обеспечение со стороны банков и предприятий.

И этот рост должны обеспечивать, как уже было сказано выше, именно банки и мелкие предприятия. Да, портал государственных услуг приучает жителей нашей страны к безналичным платежам, процент, несомненно, растет, но процесс развивался бы гораздо динамичнее, если бы наряду с этим развивалось бы и обеспечение со стороны банков и предприятий.

Не будем далеко ходить и вспомним пример покупок авиабилетов, ставшими первыми серьезными приобретениями безналичным способом оплаты. Люди, попробовав раз, стали активно этим способом пользоваться в дальнейшем. Как только РЖД ввел возможность приобретения билетов, используя безналичные платежи, люди активно стали приобретать билеты именно этим способом. А аэроэкспресс вообще поступил, на мой взгляд, замечательно: предложил покупателям приобретать билеты, используя безналичные платежи на более выгодных условиях, сделав стоимость билетов ниже, нежели в кассах вокзала.

Таким образом, можно констатировать тот факт, что государство и потребители виноваты в отсутствии стремительного роста безналичных платежей и оплаты пластиком меньше всего. А больше всего этому должны способствовать сами предприятия, вводящие дополнительные условия для стимулирования, и банки, которые должны стимулировать безналичные оплаты на предприятиях.

А больше всего этому должны способствовать сами предприятия, вводящие дополнительные условия для стимулирования, и банки, которые должны стимулировать безналичные оплаты на предприятиях.

Никаких сдерживающих факторов нет. Есть проблема в менталитете нашего населения. Кэш будет умирать. Если Центральная Россия платит спокойно в интернете, то население справа от Уральских гор только учится не снимать кэш в банкомате, а покупать что-либо в магазине, используя свою банковскую карточку.

Платежная система НРД

Платежная система НРД (ПС НРД) зарегистрирована 26 декабря 2012 года, запись об операторе ПС НРД внесена Банком России в реестр операторов платежных систем за номером 0014. Банк России присвоил ПС НРД статусы национально и системно значимой.

Банк России присвоил ПС НРД статусы национально и системно значимой.

НРД, являясь оператором ПС НРД, самостоятельно обеспечивает функции всех операторов услуг платежной инфраструктуры: предоставляет услуги операционного центра, услуги платежного клирингового центра и услуги расчетного центра платежной системы. ПС НРД имеет высокую степень надежности в связи с тем, что оператор осуществляет мониторинг и анализ рисков в режиме реального времени и обеспечивает гарантированный уровень бесперебойности оказания операционных услуг.

Правила ПС НРД базируются на требованиях Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» и Указания Банка России от 9 июня 2012 г. № 2832-У «Об особенностях правил платежных систем, в рамках которых осуществляются переводы денежных средств по сделкам, совершенным на организованных торгах».

ПС НРД является частью постторговой инфраструктуры Группы «Московская Биржа» и занимает особое место в национальной платежной системе. На территории Российской Федерации в ее рамках осуществляются переводы денежных средств по сделкам, совершенным на организованных торгах и заключенным на внебиржевом рынке, а также в рамках осуществления Банком России переводов денежных средств при рефинансировании кредитных организаций и осуществлении операций на открытом рынке.

На территории Российской Федерации в ее рамках осуществляются переводы денежных средств по сделкам, совершенным на организованных торгах и заключенным на внебиржевом рынке, а также в рамках осуществления Банком России переводов денежных средств при рефинансировании кредитных организаций и осуществлении операций на открытом рынке.

Осуществляются переводы денежных средств между участниками:

- по операциям, не связанным со сделками на организованных торгах и внебиржевых рынках;

- по сделкам, совершенным на организованных торгах, проводимых группой «Московская биржа»;

- по итогам торгов на внебиржевых рынках:

- с использованием принципа DVP, в том числе с участием ICSD;

- по итогам депозитных аукционов Внешэкономбанка.

- при осуществлении рефинансирования Банком России кредитных организаций и осуществлении Банком России операций на открытом рынке.

ПС НРД предусматривает только прямое участие. Чтобы стать Прямым Участником ПС НРД, организация должна присоединиться к Правилам ПС НРД и заключить с НРД договоры банковского счета. Участники ПС НРД должны заключить ДОЭД с НРД (присоединиться к «Правилам электронного документооборота НРД»), а также соблюдать все технические и технологические требования, предусмотренные условиями ДОЭД и «Правилами электронного документооборота НРД».

Чтобы стать Прямым Участником ПС НРД, организация должна присоединиться к Правилам ПС НРД и заключить с НРД договоры банковского счета. Участники ПС НРД должны заключить ДОЭД с НРД (присоединиться к «Правилам электронного документооборота НРД»), а также соблюдать все технические и технологические требования, предусмотренные условиями ДОЭД и «Правилами электронного документооборота НРД».

При проведении расчетов по итогам клиринга ПС НРД взаимодействует с клиринговыми организациями, осуществляющими деятельность в соответствии с Федеральным законом от 07.02.2011 № 7-ФЗ «О клиринге и клиринговой деятельности» в порядке, предусмотренном в разделе 15 Правил ПС НРД.

Переводы денежных средств в ПС НРД осуществляются в режиме реального времени. Наибольшая часть переводов в ПС НРД осуществляется с использованием участниками ПС НРД электронных средств платежа (например, систем Банк-Клиент).

ByteDance запустила в Китае платежный сервис Douyin Pay

Китайская ByteDance запустила собственный сервис мобильных платежей Douyin Pay – он будет обслуживать пользователей приложения Douyin (китайская версия TikTok). Возможность совершать покупки в этом приложении появилась еще в 2017 г., но до сих пор оплату можно было провести только с помощью мобильных платежных систем конкурентов – Alipay (компании Alibaba) и WeChat Pay (компании Tencent).

Возможность совершать покупки в этом приложении появилась еще в 2017 г., но до сих пор оплату можно было провести только с помощью мобильных платежных систем конкурентов – Alipay (компании Alibaba) и WeChat Pay (компании Tencent).

В сентябре 2020 г. ByteDance приобрела финтех-компанию Wuhan Hezhong Yibao Technology, которая с 2014 г. имеет лицензию Народного банка Китая на финансовые операции в интернете (по информации Fortune, центральный банк КНР перестал выдавать такие лицензии в 2016 г. из-за опасений неконтролируемого роста финтех-сектора). Ее технологии и легли в основу Douyin Pay. Сервис был представлен аккурат перед китайским Новым годом (в 2021 г. приходится на 12 февраля), в период связанных с ним распродаж. Однако, как отмечают аналитики, примечательнее совпадение запуска платежной системы ByteDance с проблемами у Alibaba: власти Китая в конце 2020 г. приостановили процесс выхода на биржу ее финтех-подразделения Ant Group, которое управляет сервисом Alipay. Теперь Ant Group грозит длительный процесс реструктуризации в соответствии с требованиями регуляторов. Кроме того, Государственное управление рыночного регулирования Китая начало формальное расследование в отношении самой Alibaba, которая подозревается в монополизме.

По данным Statista, в середине 2020 г. в Китае насчитывалось около 802 млн пользователей сервисов мобильных платежей. При этом почти 90% рынка общим объемом примерно в $120 трлн в 2020 г. (данные ResearchAndMarkets) делят между собой Alipay и WeChat Pay. Среди других игроков в секторе аналитики отмечают сервисы Baidu Wallet, JD Pay и Meituan Pay. Пользователи Douyin, которых на август 2020 г. насчитывалось около 600 млн, используют платежные сервисы для покупки виртуальных подарков и токенов в рамках соцсети, а также товаров из магазинов, которые рекламируются ссылками с видеороликов.

В ближайшее время Douyin Pay будет работать в дополнение к Alipay и WeChat Pay. Возможности нового сервиса ByteDance пока ограничены: например, нет программ микрокредитования, а также доступа к популярному инструменту инвестиций Yu’E Bao (принадлежит Alibaba). Сервис поддерживает несколько банков, включая принадлежащий государству Bank of China.

Сервис поддерживает несколько банков, включая принадлежащий государству Bank of China.

Как отмечает портал South China Morning Post, Douyin является основным источником дохода ByteDance. То, что происходит в Douyin, впоследствии может быть внедрено и в международной версии приложения, TikTok. Так, несмотря на то, что аудитории Douyin и TikTok примерно равны, у пользователей последней пока нет возможности покупки товаров в приложении. Но если она появится, собственный сервис платежей придется кстати. Доходы же TikTok в 2021 г. могут составить $6 млрд из $28 млрд прогнозируемого дохода ByteDance.

Сама ByteDance, которая была основана в 2012 г., оценивается в $140 млрд на основании сделки по продаже небольшого пакета акций компании одним из ее акционеров – Cheetah Mobile. Как отмечают аналитики, именно успех TikTok помог ByteDance стать одним из немногих китайских холдингов мирового масштаба. Среди других активов китайской компании – новостной агрегатор Toutiao и социальная сеть Helo. Аналитики ожидают, что сервис Douyin Pay будет со временем интегрирован и в эти приложения.

Аналитики ожидают, что сервис Douyin Pay будет со временем интегрирован и в эти приложения.

Карманная «экосистема»: платежные сервисы растут и обзаводятся новыми функциями

, Текст: Алексей Шумилин

Финтех-компании, предлагающие платежные сервисы, становятся все более важными игроками финансового рынка. Они стремительно растут вместе с популярностью безналичных платежей и сервисов бесконтактной оплаты. Эпидемия коронавируса только подстегнула этот процесс.

Эволюция платежных сервисовКак свидетельствуют данные исследования EY Global Fintech Adoption Index 2019 (проводится раз в 2 года), индустрия FinTech стремительно растет. Степень «принятия» услуг компаний из этой отрасли увеличилась с 16% в 2015 г. до 64% в 2019 г. (критерием принятия является использование 2 или более «корзин услуг», причем в «корзине» должна быть или «основная» финтех-услуга или не менее 2 дополнительных, таких как торговля акциями онлайн). Наслышаны о возможностях соответствующих сервисов 96% из более чем 27 тыс. человек, опрошенных по всему миру.

до 64% в 2019 г. (критерием принятия является использование 2 или более «корзин услуг», причем в «корзине» должна быть или «основная» финтех-услуга или не менее 2 дополнительных, таких как торговля акциями онлайн). Наслышаны о возможностях соответствующих сервисов 96% из более чем 27 тыс. человек, опрошенных по всему миру.

В компании Accenture достаточно высоко оценивают возможные потери традиционных финансовых учреждений от компаний финтех-отрасли— до 15% в 2025 г., притом что сам рынок безналичных платежей будет расти в 2020-2025 гг., как полагают в Accenture, на 5% в год.

Уровень принятия финтех-услуг

Источник: EY, 2019

В России, по оценке Центробанка, в 2020 г., доля безналичных платежей превысила 70%. Это сравнимо с показателями самых «цифровых» стран мира (в Канаде этот уровень 63%, в Дании — 80%, в Швеции — 87%). Этот тренд связан не только с поддержкой самого регулятора, но, прежде всего, с развитием мобильных приложений и платежных сервисов: платежи становятся мгновенными, бесплатными и удобными для клиента, встраиваясь в приложения и устройства. А пандемия, сопровождавшаяся призывом «рассчитываться безналом», увеличила долю безналичной оплаты, как полагают в ЦБ, приблизительно на 3%.

А пандемия, сопровождавшаяся призывом «рассчитываться безналом», увеличила долю безналичной оплаты, как полагают в ЦБ, приблизительно на 3%.

Платежные решения по всему миру эволюционируют в технологию, затрагивающую многие сферы жизни пользователей. Самым известным примером является китайский WeChat, обеспечивающий клиентам множество «непрофильных» возможностей: от общения с друзьями и шопинга до онлайн-платежей и взаимодействия с правительством. Кроме того, на базе WeChat правительство Китая планирует построить систему социального рейтинга, которая будет поощрять граждан за хорошие поступки и наказывать за антисоциальное поведение.

Обратный в некотором роде пример — решение от британского стартапа Osper, который запустил платежное приложение с дополнительными функциями. Оно не только позволяет родителям контролировать расход ребенком карманных денег, но и учит его распоряжаться средствами, предоставляя возможность самостоятельно принимать решения о том, на что их потратить.

Платежные сервисы сильно изменились. Теперь это не электронные кошельки с минимумом функций, а масштабные экосистемы, интересные даже крупным финансовым компаниям.

Так в начале 2020 г. Visa заплатила за финтех-стартап Plaid больше $5 млрд, что в 35 раз превышает его предполагаемую выручку. Plaid представляет собой агрегатор платежных и финтех-сервисов, позволяющий клиентам одних компаний взаимодействовать с другими. Стартап работает с большинством крупных финтех-компаний в США, включая Venmo, Square Cash, Chime, Acorns, Robinhood и Coinbase.

Как искусственный интеллект преобразует энергетический и нефтедобывающий сектора

Новое в СХДВ сентябре 2020 г. в рамках очередного раунда шведский платежный сервис Klarina Bank привлек $650 млн финансирования. Сейчас стоимость Klarina Bank оценивается в $10,65 млрд, что позволило ему стать самой крупной финтех-компанией в Европе и четвертой по величине в мире.

Точки роста для инновационных платежных сервисов, как правило, находятся в развивающихся странах, где пользователи не успели привыкнуть к традиционным банковским сервисам и открыты для новых решений. К примеру, индийский стартап BharatPe создал сервис, позволяющий расплатиться за товар или услугу, наведя камеру смартфона на QR-код. Покупкой BharatPe заинтересовались Google и Amazon, а оценка стартапа составила более $250 млн.

В некоторых странах, например в Африке, новые средства оплаты часто оказываются единственным работающим платежным инструментом. Причины лежат на поверхности — некоторые национальные валюты стремительно обесцениваются, а банков и банкоматов попросту нет даже в крупных городах.

Россия в трендеВ упоминавшемся исследовании EY по уровню «принятия» финтех-услуг Россия набрала 82% и заняла 3-е место после Китая и Индии, набравших по 87%. При этом большая часть развитых стран занимает места во второй половине рейтинга: из западноевропейских выше всего Нидерланды (7-е место, 73%), замыкает список Япония (34%).

В ближайшие пять лет инновации на российском платежном рынке значительно повлияют на динамику финансовых и околофинансовых рынков и бизнес-моделей компаний из этих сфер. Причиной глобальных сдвигов станет сквозной принцип платежных решений и потребность клиента во все более персонализированных финансовых инструментах. Поэтому в России будут появляться как специализированные сервисы, так и экосистемы, позволяющие создать «единое окно», через которое можно решать самый широкий круг задач: от мобильных платежей до снижения кредитной нагрузки и управления пенсионными накоплениями.

Инвестиции в стартапы будут расти, за счет чего индустрия Banking-as-a-Service продолжит развиваться во всем мире. Пандемия и смена потребительских паттернов будут активно этому способствовать.

городские платежные сервисы стали еще популярнее / Новости города / Сайт Москвы

С начала года жители Москвы более 6,5 миллиона раз оплатили услуги через городские онлайн-сервисы, из них 4,4 миллиона раз — через сервис «Мои платежи» на mos. ru и около 2,1 миллиона раз — через приложения «Госуслуги Москвы» и «Моя Москва». Общее количество транзакций с начала года — почти на 1,3 миллиона раз, или на 25 процентов больше, чем за тот же период прошлого года.

ru и около 2,1 миллиона раз — через приложения «Госуслуги Москвы» и «Моя Москва». Общее количество транзакций с начала года — почти на 1,3 миллиона раз, или на 25 процентов больше, чем за тот же период прошлого года.

«Благодаря сервису “Мои платежи” на mos.ru горожанам не нужно тратить время на поиск счетов по реквизитам: начисления отображаются автоматически на основе данных, заполненных пользователем в личном кабинете. Еще одно его преимущество в том, что все выставленные начисления можно оплатить за один раз, а при необходимости настроить автоплатежи», — рассказал Владимир Новиков, директор департамента сопровождения общегородских платежных систем Департамента информационных технологий.

При помощи городских сервисов жители чаще всего платят за коммунальные услуги (свыше 3,2 миллиона платежей), пополняют лицевой счет «Москвенка» (около 1,2 миллиона платежей), а также оплачивают интернет, телевидение, домашний телефон, мобильную связь (более 450 тысяч платежей).

Пользуясь сервисом «Мои платежи» на mos.ru, можно оплатить практически все государственные и муниципальные услуги, которые оказывают в Москве. Это и счета за детский сад, и транспортные штрафы, и коммунальные услуги, и многое другое. Есть здесь и коммерческие начисления — за домашний телефон, мобильную связь, интернет, телевидение и так далее.

Виды услуг отсортированы по категориям «Образование, культура», «Жилье, ЖКУ, двор», «Транспорт», «Спорт», «Документы», «Штрафы, пени, неустойки», «Органы власти», «Недвижимость, земля» и другие.

Чтобы начать пользоваться сервисом, нужно авторизоваться на mos.ru и указать в личном кабинете максимально полную информацию. Именно по ней система будет автоматически искать счета. Если информации недостаточно и платеж не найден, можно воспользоваться поиском по уникальному идентификатору начисления. При необходимости после оплаты можно распечатать или скачать квитанцию, нажав на название счета и открыв детальную информацию. Квитанции сохраняются на странице «История платежей».

Квитанции сохраняются на странице «История платежей».

В сервисе также можно настроить автоплатежи — с начала года через них прошло более 16,6 тысячи транзакций. Эта функция удобна тем, что без лишних усилий можно контролировать большинство счетов и быть уверенным, что они точно будут оплачены в необходимые сроки. Настроить автоплатеж можно для пополнения баланса «Москвенка», оплаты детского сада, Единого платежного документа (ЕПД) и домашнего телефона.

Автоматическую оплату можно установить на конкретные даты месяца или на дни выставления счета. Подтверждения об оплате приходят на электронную почту и по СМС. При необходимости любой автоплатеж можно отредактировать, временно отключить или удалить.

В сервисе «Мои платежи» постоянно появляются новые возможности для пользователей. Так, весной появилась функция оплаты электроэнергии и пополнения транспортной карты «Тройка» без перехода на сайты сторонних банков. В июне расширился список услуг, для которых можно настраивать автоплатежи.

В городских приложениях для смартфонов, как и на mos.ru, поиск счетов работает на основе сведений, указанных в профиле пользователя (данные с mos.ru синхронизируются с приложениями автоматически).

Приложение «Госуслуги Москвы» позволяет не только платить за услуги, но и следить за посещением уроков и питанием ребенка в школе, регистрировать карту москвича, записывать питомца к ветеринару, получать информацию об эвакуированной машине. Здесь же можно оставить заявку в единый диспетчерский центр, который поможет оперативно сообщить о неисправности лифта, неубранном мусоре и других проблемах в доме или вокруг него.

Все выставленные счета находятся в разделе «Мои начисления». Тут можно оплатить наиболее популярные услуги, в том числе ЖКУ, детский сад, транспортные штрафы. В этом году в разделе появилась возможность оплаты детских кружков и секций, а также электроэнергии. Оплатить их можно банковской картой, со счета мобильного телефона или при помощи Apple Pay.

В приложении «Моя Москва» начисления пользователя отображаются в разделе «Мои платежи» (отмечен значком в виде кошелька вверху главного экрана). Пользователи также оплачивают коммунальные услуги, транспортные штрафы и пополняют лицевой счет «Москвенка» через разделы «Мой дом», «Транспорт», «Дети в школе». В начале этого года в приложении появилась функция оплаты электричества. Оплатить счета можно с банковской карты или при помощи Apple Pay.

Во время пандемии в городских приложениях появились дополнительные функции: запись на ПЦР-тестирование и ИФА-тестирование на наличие антител к COVID-19. А в мобильном приложении «Моя Москва» выздоровевшие от коронавируса москвичи могут записаться на сдачу плазмы.

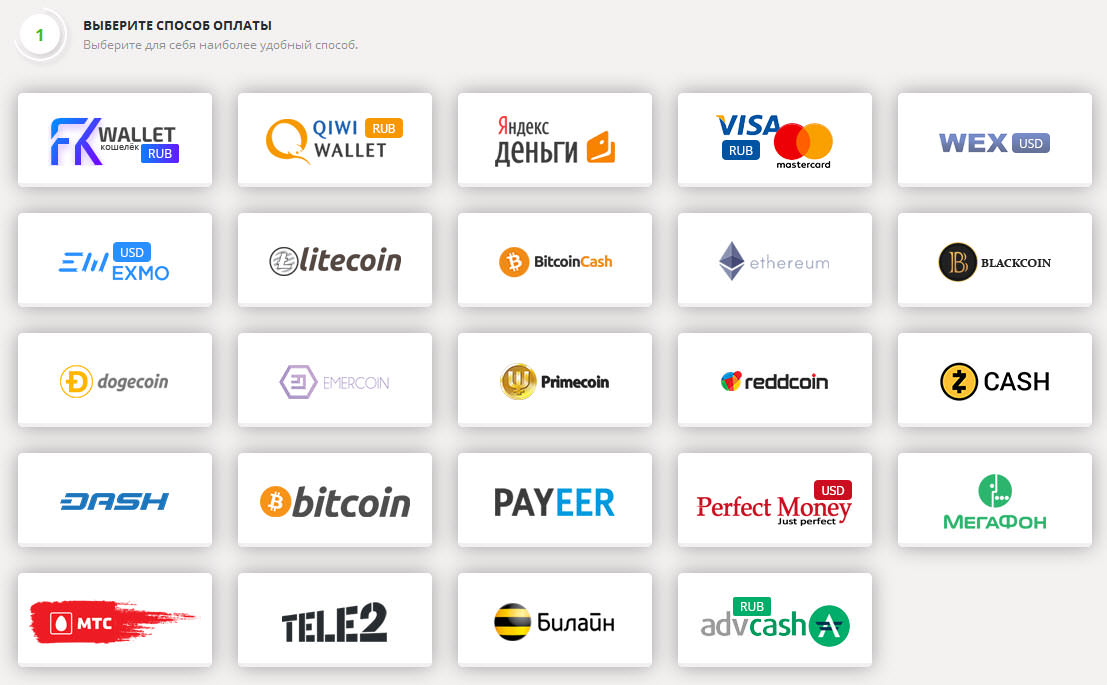

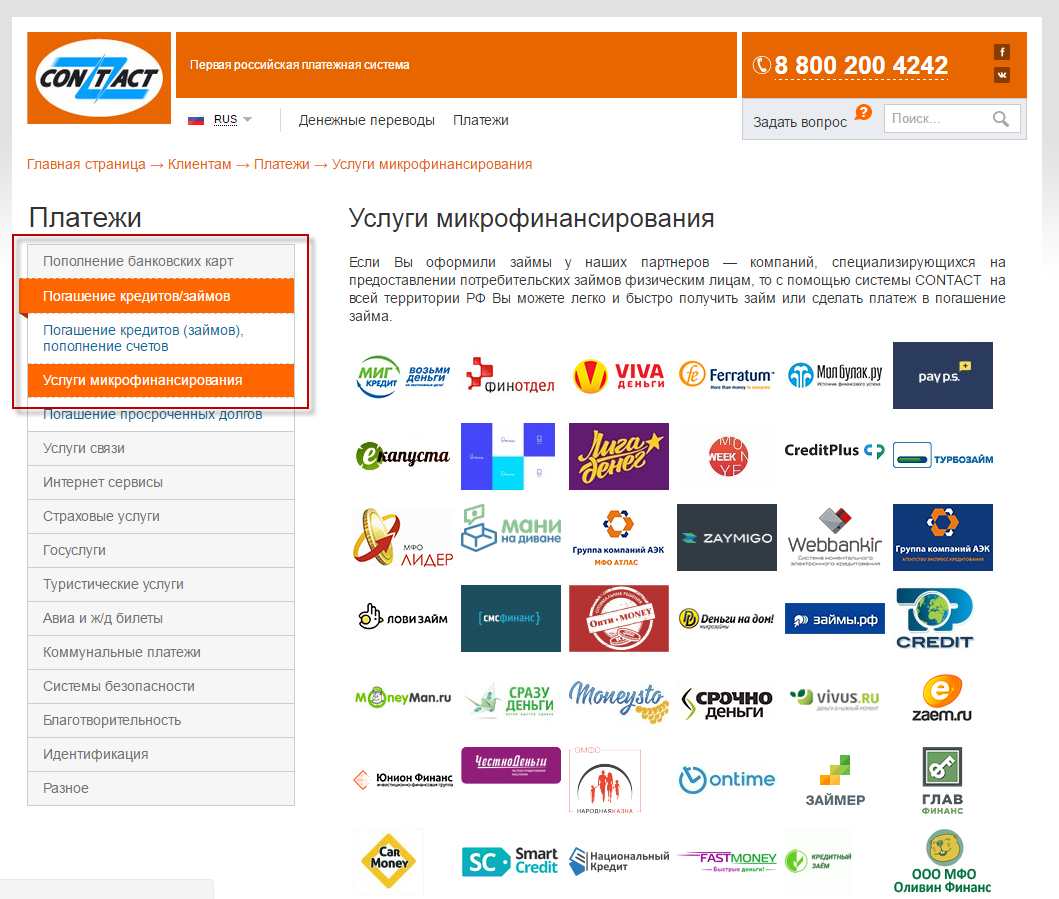

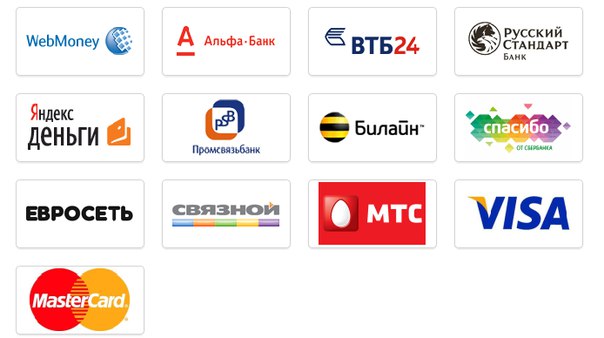

Платежные системы в Эквиде – Центр поддержки

Чтобы покупатели могли оплачивать свои покупки онлайн, а вы могли принимать их платежи через свой интернет-магазин, настройте хотя бы один способ оплаты. Список доступных для вашего магазина платежных систем можно посмотреть в панели управления Эквида → Оплата.

Подробнее про приём платежей в магазине.

Для России

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

При выборе обратите внимание, работает ли платежная система с онлайн-кассой. По закону 54-ФЗ с 1 июля 2017 года продавцы обязаны передавать в налоговую электронные чеки по каждой продаже. Закон затрагивает и интернет-магазины. Если вы выбрали платежную систему, для которой нет готового решения по ФЗ-54, подключите приложение CloudKassir: Онлайн-касса по 54-ФЗ.Для Казахстана

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

Для Беларуси

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

Для Украины

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке.

Для стран СНГ

Нажмите на название сервиса, чтобы прочесть инструкцию по настройке. Самый актуальный список доступных для вашей страны платежных систем можно посмотреть в панели управления Эквида → Оплата.

В настоящий момент WalletOne (Единая Касса) не работает в Азербайджане.

FAQ

Здесь вы можете найти ответы на самые популярные вопросы об онлайн-платежах в Эквид-магазине:

Могу ли я использовать платежную систему, которой нет в списке поддерживаемых?

Если вы выбрали платежный сервис, которого нет в списках выше, вы можете подключить его к магазину вручную или обратиться за помощью к сторонним разработчикам. Для интеграции платежной системы с Эквид-магазином вам потребуется Ecwid Payment API (инструкции на английском языке).

Программисты Эквида буду рады помочь подключить к магазину выбранную вами платежную систему. Напишите нам, чтобы обсудить проект со специалистом.

Как вывести деньги, полученные за заказ?

Эквид не обрабатывает транзакции. Онлайн платежи обрабатываются платежной системой, которую вы подключили к магазину. Чтобы вывести деньги, полученные за заказы через платежную систему, вы должны войти в свой аккаунт с этой платежной системой и привязать там ваш банковский счет или использовать другой вариант вывода средств, которые они предлагают.

Как вернуть деньги покупателю за заказ?

Для возврата онлайн платежа найдите соответствующую транзакцию в вашем аккаунте с платежной системой, которая обработала платеж, и сделайте там возврат средств.

После этого вы можете вручную поменять статус этого заказа с «Оплачен» на «Деньги возвращены» в панели управления магазином → Продажи → Заказы. Смена статуса заказа автоматически пополнит остатки соответствующих товаров в магазине.

Как поменять название способа оплаты?

При добавлении онлайн способа оплаты, он по умолчанию получает название «Оплата банковской картой». Если вы предлагаете несколько онлайн способов оплаты покупателям, специфичные названия помогут вам быстро узнать из деталей заказа, каким именно способом он оплачен, а также фильтровать заказы по этим платёжным способам.

Чтобы переименовать способ оплаты в магазине:

- Откройте панель управления → Оплата.

- В списке найдите способ оплаты, который хотите изменить.

- Нажмите на меню Действия.

- Выберите Редактировать.

- Измените текст в поле Название способа оплаты для покупателей и, если хотите, добавьте Инструкцию по оплате.

- Сохраните изменения.

Была ли эта статья полезной?

Приятно! Спасибо за ваш отзыв.

Спасибо за ваш отзыв.

Простите за это! Что было не так?

Отправить отзыв Пользователи, считающие этот материал полезным: 446 из 59611 ведущих поставщиков услуг онлайн-платежей в 2021 году

Если вы до сих пор обрабатывали платежи вручную, вы, должно быть, задаетесь вопросом: а есть ли лучший способ?

Десять лет назад люди скептически относились к вводу информации о своей кредитной карте в Интернете, но сегодня 3 из 4 человек, использующих Интернет, занимаются банковскими операциями в Интернете.

Мир онлайн-платежных сервисов может показаться сложным, но по сути он заключается в том, чтобы облегчить вашим членам, клиентам или спонсорам поддержку вас удобным для них способом.

Поведение людей быстро изменилось, чтобы адаптироваться к новой технологии онлайн-платежей. Теперь важно предложить вариант онлайн-оплаты, независимо от вашей организации, если вы хотите иметь возможность охватить всех своих потенциальных клиентов, спонсоров или участников.

Например, Гэри Рубенс из лыжного клуба Вашингтона, округ Колумбия, этим летом начал принимать онлайн-платежи с помощью программного обеспечения для управления членством Wild Apricot.

В течение одного месяца после рекламы предстоящей зимней поездки его клуба все места были заполнены, а денежный поток клуба увеличился на 18 000 долларов, что позволило Гэри покрыть все свои депозиты.

Как выразился Гэри: «Это на FAR самое раннее, когда мы когда-либо распродавали лыжные туры … Наш президент и совет директоров также очень впечатлены».

Гэри смог связаться с людьми, которые иначе не зарегистрировались бы для участия в мероприятии, если бы он не принимал онлайн-платежи.

И он — всего лишь один из тысяч организаций, с которыми мы работаем каждый день, которые достигли невероятного роста после приема онлайн-платежей.

Хотя реализация онлайн-платежей поначалу может показаться пугающей, в этом посте мы поможем вам сориентироваться во всех вариантах и расшифровать жаргон.

Зачем нужны услуги онлайн-платежей?

Если вы похожи на многие небольшие организации, вы собираете платежи в основном наличными или чеками. Хотя в настоящий момент это может сработать для вас, добавление онлайн-платежей дает вам и вашим сторонникам ряд преимуществ.

оправдать ожидания Людям становится все удобнее платить онлайн. Когда участники, клиенты или сторонники готовы зарегистрироваться, зарегистрироваться на мероприятие или сделать пожертвование, они хотят сделать это быстро и легко. Фактически, веб-сайты, которые не поддерживают онлайн-платежи, могут считаться неуместными.

Фактически, веб-сайты, которые не поддерживают онлайн-платежи, могут считаться неуместными.

Онлайн-платежи быстрее, чем платежи по предоплате, поскольку вам не нужно ждать получения чека или его погашения. Весь процесс — от отправки онлайн-платежа до обновления вашего банковского счета — может занять несколько секунд. Конечным результатом является улучшение денежного потока вашей организации и почти немедленное подтверждение транзакций. Потенциальным участникам не придется ждать, чтобы присоединиться к вашей организации, и участники сразу узнают, успешно ли они зарегистрировались на мероприятие.

Кроме того, служба онлайн-платежей позволяет вам сразу узнать, достаточно ли у лица, производящего онлайн-платеж, средств для покрытия транзакции, вместо того, чтобы узнать через неделю, когда чек вернется.

Избавьте вас от хлопот … Автоматические платежи также избавят вас от необходимости вносить чек и регистрировать платеж вручную. После того, как вы настроите онлайн-платежи для своего веб-сайта, они обрабатываются автоматически. Вы не обрабатываете и не храните информацию о кредитных картах.Любые обновления записей участников обрабатываются автоматически.

После того, как вы настроите онлайн-платежи для своего веб-сайта, они обрабатываются автоматически. Вы не обрабатываете и не храните информацию о кредитных картах.Любые обновления записей участников обрабатываются автоматически.

Конечно, за все, что имеет ценность, приходится платить, и в этом случае ваш поставщик платежей будет взимать с вас комиссию за транзакцию, а некоторые также взимают другие комиссии, такие как плата за установку или ежемесячную плату.

Но если онлайн-платежи помогут вам расширить членство, сбор средств или ваш онлайн-бизнес, они отнимут кусок от вашего гораздо большего пирога.

Мы рассмотрим расходы позже, но сейчас, прежде чем вы начнете думать о выборе конкретного поставщика платежных услуг, важно понять некоторую терминологию онлайн-платежей, в том числе поставщика платежей .

Что такое онлайн-платежи? Понимание терминологии онлайн-платежей

Есть несколько терминов, которые используются почти как взаимозаменяемые при описании онлайн-платежей:

Несмотря на то, что они разные, с небольшими различиями, все они относятся к компании, услуге или приложению, которое выступает в качестве финансового посредника между вашим веб-сайтом и вашим клиентом, а также между вами и вашими банковскими счетами . Каждый из них облегчает выполнение онлайн-транзакций и обработку онлайн-платежей.

Каждый из них облегчает выполнение онлайн-транзакций и обработку онлайн-платежей.

Платежный шлюз

Платежный шлюз — это служба, которая получает запрос онлайн-платежа с вашего веб-сайта и направляет его в процессор платежей . Вы можете представить себе платежный шлюз как цифровой эквивалент кассового автомата, в который вы вставляете свою карту в продуктовом магазине.

Платежный процессор

Обработчик платежей — это служба, которая проверяет данные кредитной карты покупателя (например,g., таковые вашего члена, спонсора или спонсора) и проверяет, достаточно ли у них средств на их счету для покрытия платежа. Если у клиента достаточно средств, транзакция авторизуется, и средства переводятся со счета клиента. Статус транзакции передается обратно на платежный шлюз, который затем отправляет статусное сообщение на ваш сайт. Компания, занимающаяся обработкой платежей, также может предоставить вам оборудование, необходимое для приема личных платежей, например устройство для считывания карт.

Платежная система

A поставщик платежных услуг (или поставщик платежных услуг) — это компания, которая предоставляет услуги платежного шлюза или процессора платежей. Некоторые будут работать с обоими.

Платежная служба или платежная система

Если поставщик платежных услуг предлагает несколько типов платежных шлюзов — с различными функциями и ценами — каждый тип называется платежной службой или платежной системой .Например, PayPal — это поставщик платежных услуг, который предлагает ряд платежных услуг или платежных систем, таких как PayPal Payflow Pro и PayPal Express Checkout (и вот отличный список, если вы ищете альтернативу Paypal, или продолжайте читать, чтобы увидеть наш обзор различных систем онлайн-платежей внизу этого поста).

Торговый счет