Платят ли пенсию работающим пенсионерам: Пенсия для работающих пенсионеров с 1 января 2021 года: последние новости, индексация

Будет ли индексация пенсий работающим пенсионерам с 1 января 2021 года. Каковы шансы?

12:40 14.11.2020 Фото: pixabay

Антон Силуанов полагает, что лучше стоит помочь тем, кто нуждается и не работает.

Никаких существенных сдвигов для трудящихся легально пенсионеров пока что производить никто не собираетсяПоле внесение поправок в Конституцию, все больше пенсионеров теряются в догадках, пытаясь выяснить у консультантов ПФ — будет ли с января 2021 года индексация пенсий работающим пожилым россиянам или все же придется подождать. Официального решения, обещающего вступления в силу разморозки классического перерасчета в прессу не поступало, но законодатели продолжают рассматривать проекты на заданную тему.

Предложение от ФНПР касательно индексации для работающих пенсионеров

В Федерации независимых профсоюзов составили письмо, главная мысль которого – рассмотрение алгоритма для перерасчета пенсионных выплат тем пожилым россиянам, которые на легальной основе продолжают трудиться.

В Министерстве труда уже отметили, что никаких изменений в рамках действующего законодательства по пенсионной программе в стране не предусмотрено. Это позволяет сделать вывод, что никаких существенных сдвигов для трудящихся легально пенсионеров пока что производить никто не собирается. В правительственном финансовом блоке тоже не особо радужно восприняли перспективу выделять средства на пожилых работников, чтобы снова запустить индексацию, замершую на месте с 2016 года. Возобновление перерасчета с равнением на набежавшую годичную инфляцию считают нецелесообразным действием.

Представители профсоюзов России отметили, что выдвинутая позиция по индексации не соответствует положениям, прописанным в отечественной Конституции.

В своем аргументации специалисты опираются на пункты касательно формирования системы пенсионного обеспечения, которая охватывает интересы граждан на основании принципа справедливости и всеобщности.

На что могут рассчитывать работающие пенсионеры России

Аргументируя стремление отстоять интересы работающего пенсионного сообщества, в профсоюзах напомнили о том, что индексация, согласно все той же Конституции, должна производиться хотя бы раз в год. Для этого используется порядок, который прописывается в рамках действующего федерального законодательства. Отсюда следует, что пожилые россияне не делятся на тех, кто трудится официально до сих пор и тех, кто уже отдыхает без трудовых обязанностей.

В тексте сообщения есть упоминание и об октябрьском поручении Владимира Путина.

Глава государства передал поручение членам правительства, где речь шла об изучении вопроса касательно восстановления алгоритма пенсионной индексации. Специалистам потребуется провести колоссальную работу, чтобы прийти к лучшему совместному решению. Потребуется учитывать и собирающиеся годами обязательства, и другие пункты, требующие реализации в интересах застрахованных лиц.

Будет ли перерасчет пособий с января 2021 года

Как бы сильно Союз не ратовал за изменение действующего механизма, конкретики власти так и не смогли добавить. Гражданам, которые трудоустроены официально, приходится довольствоваться только ежегодными августовскими добавками к основе пенсии. Они представляют собой скромные суммы, так как являются отражением стоимости накопленных баллов, которых больше 3 единиц за год собрать попросту невозможно.

В Министерстве финансов индексацию пенсий работающим россиянам назвали «не совсем справедливой». Антон Силуанов полагает, что лучше стоит помочь тем, кто нуждается и не работает. Такие лица могут рассчитывать на получение государственной поддержки, ведь пенсия представляет собой компенсацию заработка, который был утрачен.

Источник: 1rre.ru

Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter.

От редакции

Вы работаете? Какая у вас пенсия?

Ответить

Будет ли индексация пенсий работающим пенсионерам с 1 января 2021 года. Каковы шансы?

Каковы шансы?

12:40 14.11.2020 Фото: pixabay

Антон Силуанов полагает, что лучше стоит помочь тем, кто нуждается и не работает.

Никаких существенных сдвигов для трудящихся легально пенсионеров пока что производить никто не собираетсяПредложение от ФНПР касательно индексации для работающих пенсионеров

В Федерации независимых профсоюзов составили письмо, главная мысль которого – рассмотрение алгоритма для перерасчета пенсионных выплат тем пожилым россиянам, которые на легальной основе продолжают трудиться. Обращение было передано Владимиру Путину для дальнейшего рассмотрения в высшей инстанции. Информация по этому поводу была обнародована на официальном сайте профсоюзов.

Обращение было передано Владимиру Путину для дальнейшего рассмотрения в высшей инстанции. Информация по этому поводу была обнародована на официальном сайте профсоюзов.

В Министерстве труда уже отметили, что никаких изменений в рамках действующего законодательства по пенсионной программе в стране не предусмотрено. Это позволяет сделать вывод, что никаких существенных сдвигов для трудящихся легально пенсионеров пока что производить никто не собирается. В правительственном финансовом блоке тоже не особо радужно восприняли перспективу выделять средства на пожилых работников, чтобы снова запустить индексацию, замершую на месте с 2016 года. Возобновление перерасчета с равнением на набежавшую годичную инфляцию считают нецелесообразным действием.

Представители профсоюзов России отметили, что выдвинутая позиция по индексации не соответствует положениям, прописанным в отечественной Конституции.

В своем аргументации специалисты опираются на пункты касательно формирования системы пенсионного обеспечения, которая охватывает интересы граждан на основании принципа справедливости и всеобщности.

На что могут рассчитывать работающие пенсионеры России

Аргументируя стремление отстоять интересы работающего пенсионного сообщества, в профсоюзах напомнили о том, что индексация, согласно все той же Конституции, должна производиться хотя бы раз в год. Для этого используется порядок, который прописывается в рамках действующего федерального законодательства. Отсюда следует, что пожилые россияне не делятся на тех, кто трудится официально до сих пор и тех, кто уже отдыхает без трудовых обязанностей.

В тексте сообщения есть упоминание и об октябрьском поручении Владимира Путина.

Глава государства передал поручение членам правительства, где речь шла об изучении вопроса касательно восстановления алгоритма пенсионной индексации. Специалистам потребуется провести колоссальную работу, чтобы прийти к лучшему совместному решению. Потребуется учитывать и собирающиеся годами обязательства, и другие пункты, требующие реализации в интересах застрахованных лиц.

Будет ли перерасчет пособий с января 2021 года

Как бы сильно Союз не ратовал за изменение действующего механизма, конкретики власти так и не смогли добавить. Гражданам, которые трудоустроены официально, приходится довольствоваться только ежегодными августовскими добавками к основе пенсии. Они представляют собой скромные суммы, так как являются отражением стоимости накопленных баллов, которых больше 3 единиц за год собрать попросту невозможно.

В Министерстве финансов индексацию пенсий работающим россиянам назвали «не совсем справедливой». Антон Силуанов полагает, что лучше стоит помочь тем, кто нуждается и не работает. Такие лица могут рассчитывать на получение государственной поддержки, ведь пенсия представляет собой компенсацию заработка, который был утрачен.

Источник: 1rre.ru

Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter.

Вы работаете? Какая у вас пенсия?

Ответить

Работающим пенсионерам проиндексируют пенсии с 1 июня 2020 года: подробности законопроекта

Депутатская группа совместно с главным инициатором Оксаной Дмитриевой приняла решение о том, что работающим пенсионерам также необходимо повышение пенсионных выплат. В связи с этим, в Санкт-Петербурге был разработан законопроект, который позволяет сделать индексацию уже с 1 июня текущего года.

В связи с этим, в Санкт-Петербурге был разработан законопроект, который позволяет сделать индексацию уже с 1 июня текущего года.

Как сообщают инициаторы, на такие действия их толкнула текущая эпидемиологическая ситуация в стране и даже карантинные меры. В поддержке нуждаются все слои населения, в том числе и работающие пенсионеры.

Особенности проекта индексации пособий работающим пенсионерам

Несмотря на то, что предложенный законопроект на данный момент находится на стадии рассмотрения вышестоящими органами, круг создателей проекта уже получил большую поддержку общества. Как и любые другие люди, работающие пенсионеры, в такое непростое время оказались в довольно сложной ситуации, и им необходима поддержка государства.

Тем более, как показывают многочисленные опросы населения, лишь малая часть этой категории граждан получает положенную заработную плату, в большинстве своем работодатели перевели всех людей почтенного возраста в режим отпуска за свой счет.

Что касается государственных выплат, то эти суммы уже давно не индексировались, и, соответственно, являются недостаточными для обеспечения достойной жизни. Государство изредка повышало данный вид пособий, и при этом руководствовалось лишь накопленными пенсионными баллами граждан. Как правило, данные суммы были незначительными.

На сегодняшний день, в условиях режима повышенной готовности, работающие пенсионеры, попали в некую западню, так как выплаты для них не такие высокие, как хотелось бы, да и на заработную плату сейчас рассчитывать не стоит. Сложившаяся ситуация подтверждает тот факт, что работающим гражданам пенсионного возраста на данный момент приходится переживать не слишком простые финансовые времена.

На сегодняшний день сложно сказать, когда же законопроект будет рассмотрен на высшем уровне. Однако, уже известно, что изучать документацию начнут в самое ближайшее время. И если этот процесс состоится, данная категория населения может рассчитывать на прибавку к пенсии уже 1 июня 2020 года.

Правила предложенного алгоритма индексации для работающих получателей пенсий

В созданном документе, который призывает властей начать индексировать выплаты для работающих пенсионеров, сказано, что этот слой населения также должен получать пенсию в аналогичном размере с простыми пенсионерами. Также там сказано, что пересмотр сумм должен начаться с 2016 года.

Естественно, такие указания вряд ли будут выполнены, ведь такое решение создаст большую нагрузку на ведомство Пенсионного Фонда. Если говорить о предварительных данных, то уже сейчас можно сказать о том, что из данной структуры на реализацию такого предложения уйдет более ста миллиардов.

Как известно, с начала наступления новой коронавирусной инфекции, гражданам преклонного возраста, а именно с 65 лет, рекомендовали находиться дома. Считается, что пожилые люди более уязвимы к этому заболеванию. Если же это не представляется возможным, то передвижение по городу должно осуществляться при помощи специального пропуска. Во многих регионах для жителей была предусмотрена специальная помощь людям, в столице сумма равно четырем тысячам.

Во многих регионах для жителей была предусмотрена специальная помощь людям, в столице сумма равно четырем тысячам.

Данную помощь разделили на части, и, половина средств поступила на счет пенсионеров сразу же после принятия карантинных мер. Вторая же часть поступит на счет пенсионеров лишь после окончания карантина, и в случае, если они соблюдали все положенные предписания. Сообщается, что тем гражданам, которые дважды нарушали режим самоизоляции, и выходили несколько раз из дома без пропуска, не выплатят компенсацию.

Это повлекло за собой события, в ходе которых, трудящиеся пенсионеры, которых принудительно отправили в отпуска, не могли беспрепятственно передвигаться по городу. Данные условия отрицательно сказываются на финансовом и моральном состоянии людей пенсионного возраста.

Причины для перерасчета выплат работающим пенсионерам

Организаторы документа об индексации пенсий работающим пенсионерам возмущены дискриминацией, которая продолжается уже четыре года. Ведь именно с 2016 года пенсионные выплаты для трудящихся пенсионеров не повышались.

Ведь именно с 2016 года пенсионные выплаты для трудящихся пенсионеров не повышались.

И поэтому, созданная система призвана восстановить справедливость в этом плане, как считают создатели документа. Плюсом к негодованию инициаторов добавились карантинные меры, которые также негативно влияют на материальную составляющую.

Такой проект пришелся по душе большому количеству людей, так как указанный слой населения получает самые маленькие выплаты от государства. Несправедливым также является тот факт, что люди в возрасте 65 лет продолжают ходить на работу и выполнять свои обязанности.

При этом без их опыта и квалификации будет сложно сохранять уровень деятельности отраслей на нужном показателе. Именно все перечисленные составляющие призывают властей сделать такой жест, в виде индексации пенсий работающим гражданам, находящимся на пенсии. Однако, сложно сказать, будет ли данный законопроект реализован в ближайшее время.

В индексации пенсий работающим пенсионерам нашли явную пользу

15 ноября 2020, 16:15

В России Деньги Общество

В случае, если российское руководство найдёт способ возвращения индексации пенсий работающим пенсионерам, данная мера может оказаться весьма полезной для бюджета.

Об этом заявил депутат Госдумы Ярослав Нилов, сообщает ИА DEITA.RU со ссылкой на издание «Экономика сегодня».

По словам парламентария, возвращение индексации станет решающим сигналом для всех, кто трудится, находясь в пожилом возрасте, к тому, чтобы выйти из «серой» зоны и начать платить все положенные социальные отчисления «в белую».

В результате, как считает Нилов, эти деньги будут попадать в бюджет и не будут оседать в кармах работодателей, придерживающихся «серых схем».

Вместе с тем, как отметил депутат, в правительстве считают, что работающий пенсионер обладает постоянным источником дохода, тогда как пенсия является утраченным заработком из-за нетрудоспособности.

В частности, по словам министра финансов Антона Силуанова, из этого тезиса вытекает то, что необходимость в индексации пенсий работающим пенсионерам отсутствует.

Автор: Дмитрий Шевченко

Перерасчет и повышени пенсии работающим пенсионерам

Работающие пенсионеры составляют особую категорию, находящуюся между экономически активными гражданами, и лицами, достигшими нетрудоспособного возраста. Они имеют право на заслуженный отдых, однако по различным причинам, предпочитают продолжать трудиться. Положение их регулируется отдельными законодательными актами, касающихся нюансов их пенсионного обеспечения. Рассмотрим подробнее, как осуществляются выплаты работающим пенсионерам, полагаются ли им индексация и различные надбавки.

Они имеют право на заслуженный отдых, однако по различным причинам, предпочитают продолжать трудиться. Положение их регулируется отдельными законодательными актами, касающихся нюансов их пенсионного обеспечения. Рассмотрим подробнее, как осуществляются выплаты работающим пенсионерам, полагаются ли им индексация и различные надбавки.

Особенности выплаты пенсии работающему пенсионеру

Согласно статистическим данным, на середину 2020 года в России насчитывалось 43 млн. пенсионеров, из которых почти 10 миллионов продолжали работать, несмотря на свой преклонный возраст. Особенностью пенсии работающего пенсионера является отсутствие ежегодной индексации. Такое положение было введено в 2016 году, в качестве одной из мер экстренной экономии в сфере разразившегося экономического кризиса.

В 2015 г. правительством даже рассматривался вопрос о полной отмене пенсионных выплат тем пенсионерам, что по достижении возрастного порога не ушли на покой. Однако, этот законопроект в итоге был отвергнут по двум причинам:

- Резко сократилось бы количество трудящихся граждан, так как многие из 10 млн.

работающих пенсионеров просто перестали бы работать. Учитывая наблюдающийся в РФ дефицит рабочей силы, увеличение числа нетрудоспособных граждан имело бы неблагоприятные экономические последствия.

работающих пенсионеров просто перестали бы работать. Учитывая наблюдающийся в РФ дефицит рабочей силы, увеличение числа нетрудоспособных граждан имело бы неблагоприятные экономические последствия. - Подобное решение нарушало бы основные положения Конституции. Согласно её статьям, каждый россиянин, достигший определённого возраста, имеет право на оформление пенсии, независимо, продолжает ли он работать, либо ушёл на покой.

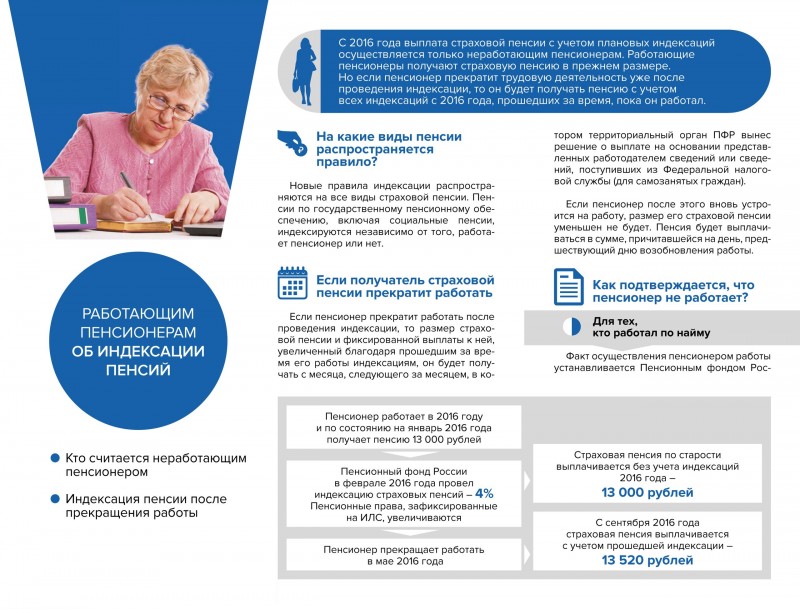

Как происходит перерасчёт пенсии работающим пенсионерам после увольнения

Порядок перерасчёта пенсии работающим пенсионерам после их ухода на покой производится в автоматическом порядке. Для этого не требуется подачи какого-либо заявления в органы пенсионного фонда. В этом случае гражданин получает все суммы, недополученные

5 Директив RBI о пенсионных выплатах, которые могут помочь государственным пенсионерам

Вы — государственный пенсионер и задаетесь вопросом, можете ли вы получать пенсию на совместном счете или вам необходимо открыть отдельный счет для получения семейной пенсии? Знаете ли вы, что банки попросили записать номер распоряжения о выплате пенсии (PPO) в сберегательной книжке банковского счета и что вы можете попросить их выдать пенсионные листы? Чтобы пенсионерам пенсионного возраста в правительстве не приходилось бегать от одной ступени к другой, чтобы решить свои пенсионные проблемы, Резервный банк Индии (RBI) издал различные директивы для банков, выплачивающих пенсии, посредством генерального проспекта эта тема. Основной проспект был выпущен 2 июля 2018 г.

Основной проспект был выпущен 2 июля 2018 г.

Знание этих инструкций может помочь в более быстром решении ваших пенсионных проблем. Рассмотрим пять проблем, с которыми обычно сталкиваются пенсионеры:

1. Зачисление пенсии на общий счет

Государственные служащие, выходящие на пенсию или уже вышедшие на пенсию, могут зачислять свою пенсию на общий счет. Однако этим совместным счетом должен управлять супруг (а), в пользу которого в PPO существует разрешение на получение семейной пенсии.

Это означает, что вы (т. Е. Пенсионер) не можете получать пенсию ни на каком другом совместном банковском счете, кроме счета вашего супруга, которого вы назначили для получения семейной пенсии после своей смерти.

Сберегательный счет в банке можно использовать для «бывшего или оставшегося в живых» или «либо или для оставшегося в живых» на следующих условиях:a) После зачисления пенсии на банковский счет пенсионера государство или банк не несут ответственности за ошибочно снятую супругом сумму.

б) Банк должен быть уведомлен о смерти пенсионера в течение месяца. Если какая-либо избыточная пенсия была зачислена на совместный счет после смерти пенсионера, то она должна быть взыскана с совместного счета или любого другого счета пенсионера / супруга индивидуально или совместно. Даже законные наследники будут обязаны вернуть любую ошибочно зачисленную сумму.

c) Если задолженность по пенсии еще не выплачена, она будет зачислена на совместный счет с супругой пенсионера.

В случае смерти пенсионера банк не может настаивать на открытии супругом нового банковского счета для зачисления семейной пенсии. Супруг может выбрать получение семейной пенсии на существующем совместном счете.

2. Запись PPO в расчетную книжку банка

RBI рекомендовал банкам, выплачивающим пенсии, регистрировать номер PPO на банковских счетах пенсионеров и семейных пенсионеров, на которые зачисляется пенсия. Это поможет пенсионерам избежать многих проблем, с которыми обычно сталкиваются в случае потери первоначального PPO.

PPO — важный документ, потому что государственные пенсионеры, в том числе семейные пенсионеры, обязаны указывать этот номер при подаче свидетельства о жизни в ноябре каждого года. Непредставление свидетельства о жизни в отделения по выплате пенсий может привести к прекращению выплаты пенсии.

Среди других распространенных проблем — перевод пенсионного счета из одного банка / филиала в другой, начало выплаты семейной пенсии в случае смерти пенсионера и так далее. Поэтому, если ваш номер PPO не зарегистрирован на вашем банковском счете, вы можете попросить банк, выплачивающий пенсии, сделать то же самое.

3. Обновление PPO и выдача пенсионных листов

Каждый раз, когда происходит изменение базовой пенсии и / или пособия по дороговизне (DA), подлежащего зачислению пенсионеру / семейному пенсионеру, им следует уведомить об этом. Центральный банк попросил банки перезвонить и записать изменения в PPO пенсионера с указанием суммы изменений и даты вступления в силу.

Это означает, что при увеличении DA вы можете посетить свой банк и попросить их записать и отразить те же изменения в копии PPO, хранящейся у вас.Это поможет вам узнать, когда и насколько был увеличен общий размер пенсии.

В дополнение к этому, чтобы информировать пенсионеров об изменении размера пенсии, центральное правительство, включая оборонные и железные дороги, и правительства штатов решили выпустить пенсионные листки в этом отношении. Пенсионеры могут запросить эти квитанции в своих пенсионных отделениях.

Эти пенсионные листы могут помочь вам вести учет полученной вами пенсии, а также сообщить вам, когда вы получили пособие в виде более высокой пенсии в связи с увеличением DA или по возрасту после достижения возраста 80 лет.

4. Назначение на получение задолженности по пенсиям

Государственные пенсионеры должны назначить своих наследников, которые получат задолженность по пенсии от государства, если таковая имеется, в случае их смерти. Чтобы облегчить жизнь пенсионерам, центральный банк посоветовал филиалам банков принять кандидатуру в форме A или B, в зависимости от обстоятельств.

Чтобы облегчить жизнь пенсионерам, центральный банк посоветовал филиалам банков принять кандидатуру в форме A или B, в зависимости от обстоятельств.

Форма А используется пенсионером для подачи нового запроса о выдвижении. С другой стороны, любые изменения в существующей номинации могут быть внесены с помощью формы B в соответствии с правилами, регулирующими назначение в этой связи, на веб-сайте Министерства кадров, общественных жалоб и пенсий.

Кроме того, RBI также уведомил банки, выплачивающие пенсии, о том, что номинация, сделанная в этом отношении, также должна быть напечатана на первой странице сберегательной книжки вашего банковского счета. Эти правила распространяются и на получающих семейных пенсионеров.

5. Сокращение временного лага для выплаты более высокой компенсации

Для того, чтобы как можно раньше предоставить пенсионерам льготы по более высокой компенсации (DR), RBI в своем генеральном проспекте дал банкам инструкции по сокращению временного интервала между выдачей приказа и его выплатой.

Это станет облегчением для пенсионеров пенсионного возраста, которым, как правило, придется ждать долго — обычно от пяти до шести месяцев, а иногда и больше, чтобы получить более высокую пенсию.

Согласно генеральному проспекту, центральный банк посоветовал всем уполномоченным банкам, имеющим дело с государственными пенсионерами, принять необходимые меры, указанные в различных уведомлениях центрального правительства и правительства штата в этом отношении, не дожидаясь дальнейших указаний от них.

В циркуляре говорится, что отделения банков, выплачивающих пенсии, должны действовать в соответствии с копиями распоряжений правительства, подаваемых в головные офисы и / или региональные отделения уполномоченных банков.Кроме того, он поручил головным офисам банков внимательно отслеживать и контролировать своевременное и правильное назначение государственной пенсии имеющим на это право пенсионерам.

Профессиональные пенсии

Правила

Законодательство работодателей не обязано предоставлять

профессиональные пенсионные схемы для сотрудников. Однако все больше и больше работодателей

внедряют схемы, и правительство поощряет

Сделай так.

Однако все больше и больше работодателей

внедряют схемы, и правительство поощряет

Сделай так.

Профессиональные пенсии

Профессиональная пенсия — это пенсия, которую назначает работодатель.Они есть также известный как пенсионные планы компании или работодателя. Трудовая пенсия схемы обеспечивают регулярный доход после выхода на пенсию. Некоторые также предоставляют единовременную выплату выплата при выходе на пенсию.

Виды профессиональных пенсий

Программы профессионального пенсионного обеспечения могут быть накопительными или ненакопительными, накопительными. или нефинансированные, установленные выплаты, установленные взносы или гибрид обоих пособие и установленные взносы.

В схемах взносов вы и ваш работодатель платите взносы к схеме.

В схемах, не предусматривающих взносов, взносы вносят не вы, а ваш работодатель. делает.

Накопительные схемы

Практически все профессиональные схемы финансируются — вклады ставятся

в назначенный фонд, и пособия выплачиваются из этого фонда. Большинство

Заметным исключением является система пенсионного обеспечения государственных служащих, в которой нет

фонд и пособия выплачиваются из текущих государственных средств.

Большинство

Заметным исключением является система пенсионного обеспечения государственных служащих, в которой нет

фонд и пособия выплачиваются из текущих государственных средств.

Национальный пенсионный резервный фонд (НПРФ) был создан для обеспечения фонд, который может быть использован для будущих выплат государственных и социальных социальные пенсии.Это отличается от схем накопительной пенсии. В финансируемом схемы, вы являетесь участником схемы и имеете прямую заинтересованность в фонд. У вас нет прямых претензий к NPRF.

Программы с установленными выплатами

Схема с установленными выплатами — это схема, в которой право на пособие определяется в

каким-то образом со ссылкой на ваш заработок, стаж работы, индекс или

фиксированное количество. Итак, вы заранее знаете, что ваша пенсия будет, например,

половину вашей последней зарплаты, если у вас 40 лет службы или что это будет

определенное количество каждую неделю.В схемах с установленными выплатами взносы могут

необходимо время от времени изменять, чтобы фонд мог

соответствовать уровню преимуществ. Некоторые схемы предусматривают, что работодатель

при необходимости пополнить фонд.

Некоторые схемы предусматривают, что работодатель

при необходимости пополнить фонд.

Лимит на общую стоимость фонда

Закон о финансах 2006 г. ввел ограничение на стоимость пенсионный фонд, который может получить налоговые льготы, и это может меняться из года в год. Это называется стандартным порогом фонда. С 1 января 2014 г. абсолютная Стоимость стандартного порога фонда составляет 2 миллиона евро.Если фонд больше лимита, то налог в размере 40% будет взиматься с превышения, когда он списано из фонда.

Правила ликвидации планов с установленными выплатами

С декабря 2013 года правила о распределении активов в определенных

Изменились ликвидируемые пенсионные схемы. Когда определенная

пенсионная программа ликвидируется, ее активы распределяются в

конкретный порядок приоритета. Если схема полностью профинансирована, то все обязательства

которые встретились.Если пенсионная система недофинансирована или неплатежеспособна, то люди с

более низкий приоритет не получают того, чего они ожидали от схемы.

Правила, применяемые к ликвидации схем с декабря 2013 г. уменьшить права нынешних пенсионеров и повысить приоритет будущие пенсионеры. Эти новые правила различаются в зависимости от того, работодатель платежеспособен.

Единое постановление о несостоятельности — Если работодатель платежеспособен

Этот приказ применяется к случаям, когда пенсионный план является несостоятельным, но работодатель платежеспособен.Первый приоритет — дополнительные добровольные взносы. и выплаты с установленными взносами.

Второй приоритет — пенсии нынешним пенсионерам, но есть теперь ограничения на суммы, которым присваивается приоритет, следующим образом:

- Первые 12000 евро пенсии в год

- 90% пенсий от 12 000 до 60 000 евро с минимальным € 12 000

- 80% пенсий свыше 60 000 евро при минимальном размере 54 000 евро

Следующий приоритет — 50% пенсии будущих пенсионеров.После того, приоритет:

- Оставшаяся пенсия действующим пенсионерам

- Остаток пенсий будущих пенсионеров

- Прочие оставшиеся преимущества

Это означает, что существующие пенсионеры могут иметь текущую пенсию. уменьшено. Пенсия до 12 000 евро не может быть уменьшена. Максимальное сокращение составляет

затем 10% пенсий до 60 000 евро (но они не могут быть уменьшены до менее чем

€ 12 000) и 20% пенсий свыше 60 000 €.

уменьшено. Пенсия до 12 000 евро не может быть уменьшена. Максимальное сокращение составляет

затем 10% пенсий до 60 000 евро (но они не могут быть уменьшены до менее чем

€ 12 000) и 20% пенсий свыше 60 000 €.

Двойное постановление о несостоятельности — неплатежеспособный работодатель

Приоритет при прекращении пенсионного плана с установленными выплатами в случаях в случае неплатежеспособности работодателя:

- Дополнительные добровольные взносы (AVC) и установленные взносы преимущества

- 50% пособий нынешнему и будущему пенсионерам

- Пенсионное пособие до 12000 евро в год

- Остаточные выплаты действующим пенсионерам

- Оставшиеся выплаты будущим пенсионерам

Если в схеме недостаточно средств для выплаты 50% пенсионерам и будущие пенсионные выплаты и пенсионные выплаты до 12000 евро в год, Министр финансов должен предоставить необходимое финансирование.

Схема с установленными взносами

Схема с установленными взносами — это система, в которой размер взноса устанавливается

соглашения, но выгоды основаны на стоимости фонда, созданного из

взносы. Стоимость фонда может меняться со временем. Это означает, что вы делаете

не знаете, какой уровень пенсии вы получите.

И вы, и ваш работодатель должны платить регулярные взносы, обычно устанавливаемые в размере фиксированный процент от вашей зарплаты (например, 4%). Эти деньги создают пенсию фонд, который обычно инвестируется, чтобы гарантировать, что его реальная стоимость не уменьшится инфляцией.

Стоимость вашего пенсионного фонда при выходе на пенсию может быть меньше, чем общая стоимость ваш вклад, потому что:

- Инвестиционная эффективность может как снизиться, так и повыситься

- Комиссия за управление выплачивается лицу или компании, управляющей пенсией. фонд

Гибридные схемы

Программы профессионального пенсионного обеспечения могут предлагать как определенные выплаты, так и

схемы с установленными взносами. Это означает, что вы можете предсказать определенную сумму

дохода, как в схеме с установленными выплатами, тогда как остаток будет варьироваться в зависимости от

на него распространяются правила с установленными взносами.

Профессиональные пенсии и пенсии по социальному обеспечению

Профессиональные и персональные пенсии действуют независимо от социальных система социального обеспечения (пенсии социального обеспечения включают и без взносов пенсии), и между ними нет установленной законом связи. Однако обычно для профессиональных пенсий с учетом уровня социального обеспечения пенсия, полученная при исчислении размера пособия. Например, некоторые схемы предоставлять пособие, которое вместе с социальной пенсией будет дать вам половину или две трети вашей последней зарплаты.Это может быть сделано, когда вы начать получать пенсию, но ваша трудовая пенсия может не впоследствии уменьшаются, потому что ваша социальная пенсия увеличивается.

Такие схемы иногда называют интегрированными или согласованными схемами.

Персональные пенсии

Вы можете предпочесть не участвовать в программе профессионального пенсионного обеспечения или не можете

есть возможность сделать это (например, если вы работаете не по найму или у вас

работодатель такой схемы не предлагает). В этих случаях вы можете сэкономить на

выход на пенсию путем выбора другого типа пенсионного плана.Обычно это

известны как личные пенсионные планы или частные пенсионные планы и управляются

страхование жизни или инвестиционная компания.

В этих случаях вы можете сэкономить на

выход на пенсию путем выбора другого типа пенсионного плана.Обычно это

известны как личные пенсионные планы или частные пенсионные планы и управляются

страхование жизни или инвестиционная компания.

Два основных типа личных пенсионных планов — это личные пенсионные накопления. Счет (PRSA) и договор пенсионного аннуитета (RAC).

Если ваш работодатель предлагает PRSA вместо профессиональной пенсии, он должен вычесть взносы из вашей заработной платы и отправить эти выплаты в PRSA провайдер. Работодатель также может вносить вклад в PRSA, но не обязан Сделай так.

Вы можете быть участником программы профессионального пенсионного обеспечения, а также оформить

личная пенсия. Однако может оказаться невозможным воспользоваться налоговыми льготами.

в отношении обоих. Вы не можете участвовать в программе профессиональной пенсии

и индивидуальный пенсионный план одновременно в отношении того же

занятость. Однако вы можете оформить индивидуальную пенсию в отношении

заработок от другой работы или от самозанятости.

Более подробную информацию Вы можете прочитать в наших документах на личном пенсии и PRSA.

Налоговые льготы по пенсионным взносам

Если вы являетесь участником утвержденной пенсионной схемы, вы можете получить налоговые льготы по адресу ваша самая высокая ставка за ваши взносы в схему. Есть разные правила пенсионные схемы должны соответствовать требованиям, чтобы получить налоговые льготы, и есть ограничить размер помощи. Однако вы платите PRSI и всеобщее социальное Начисление пенсионных взносов.

Максимальный размер пенсионных взносов за любой год, за который вы имеет право на налоговые льготы, зависит от вашего возраста и выражается в процентах вашего валового дохода.Максимальный валовой доход для целей оказания помощи составляет 115 000 евро. Пределы процентного облегчения:

| Возраст | Ограничено |

| до 30 лет | 15% * чистой релевантной прибыли |

| 30-39 лет | 20% * чистой релевантной прибыли |

| 40-49 лет | 25% * чистой релевантной прибыли |

| 50-54 года | 30% * чистой релевантной прибыли |

| 55-59 лет | 35% * чистой релевантной прибыли |

| 60 лет плюс | 40% * чистой релевантной прибыли |

* Для сотрудников заработок означает валовую оплату для налоговых целей. Для

самозанятый, заработок означает чистый релевантный доход, то есть заработок

меньше допустимых расходов.

Вы платите налог с пенсии при ее получении.

Налог на единовременные выплаты при выходе на пенсию

Когда вы выходите на пенсию, вы обычно можете получить часть своего пенсионного фонда в качестве не облагается налогом единовременно. Сумма, которую вы можете получить, зависит от типа пенсионного плана. у вас есть и сколько вы получили не облагаемых налогом единовременных выплат из другой пенсии планы.

Существует лимит 200000 евро на сумму не облагаемая налогом единовременная пенсионная сумма.Единовременные выплаты облагаются следующим налогом:

| Размер единовременной выплаты | Ставка налога на прибыль |

| До 200 000 евро | 0% |

| 200 001–500 000 евро | 20% |

| Более 500 000 евро | Предельная ставка налогоплательщика |

Максимальный размер не облагаемой налогом единовременной выплаты из профессиональной пенсии составляет 1½. умноженное на вашу последнюю зарплату, и эта сумма зависит от наличия определенного числа

лет службы.Максимум, который может быть взят в качестве единовременной не облагаемой налогом суммы из

RAC или PRSA составляет 25% от фонда.

умноженное на вашу последнюю зарплату, и эта сумма зависит от наличия определенного числа

лет службы.Максимум, который может быть взят в качестве единовременной не облагаемой налогом суммы из

RAC или PRSA составляет 25% от фонда.

Налог на регулярную пенсию

Как правило, регулярный пенсионный доход в Ирландии подлежит налогообложение. Подробнее о порядке налогообложения пенсионных доходов см. наш документ по налогообложению пенсий.

Управление пенсионного обеспечения

Пенсионное управление является регулирующим органом в области профессиональных пенсий. Программы профессионального пенсионного обеспечения должны регистрироваться в Управлении.Вы можно найти дополнительную информацию в нашем документе о Пенсионное управление.

Уполномоченный по финансовым услугам и пенсиям

Финансовые услуги и пенсии

Омбудсмен — это орган, ответственный за рассмотрение жалоб на

пенсионные поставщики и регулируемые поставщики финансовых услуг.

Подробнее читайте в нашем документе по изготовлению жалоба на вашу пенсию.

Ваши права как участника пенсионного плана

Управление пенсионного обеспечения выпустило ряд листовок о работе Закон о пенсиях.Он предоставляет информацию участникам пенсионных схем о свои права в соответствии с законодательством. Если у вас есть жалоба, Управление сообщить вам о ваших правах.

При необходимости, Управление имеет широкие полномочия по проверке схемы книги и записи, входить в помещения и требовать от людей объяснения. Он может обратиться в Высокий суд о назначении попечителей пенсионного плана. заменены в целях защиты интересов участников.

Среди наиболее важных прав, которыми вы обладаете как участник пенсионного плана являются:

Право на информацию

Попечители схемы должны предоставлять информацию членам, потенциальным

члены, их супруги, люди, имеющие право или потенциально имеющие право на получение пособий

по схеме и представителям профсоюзов.

Вы имеете право получить информацию о схеме, о том, как она администрируется, какие у вас есть права и какие обязанности у вас есть. Попечители обязаны сообщить вам, если более 5% активов схемы инвестировано в бизнес работодателя или любую отдельную инвестицию.

Право на участие в схеме

В определенных случаях вы имеете право участвовать в выборе попечители. Это тот случай, если ваша схема насчитывает 50 или более квалифицированных участников или 12 или более квалифицированных участников схемы прямого инвестирования.Квалифицированный член является членом схемы, работающей в настоящее время или пенсионером, но не включить члена, который застрахован только в случае смерти на службе или не член (например, иждивенец), получающий льготы по схеме.

Члены могут избрать половину от общего числа попечителей (за исключением председатель), минимум два.

Правила о пенсионных схемах

Пенсионные схемы могут в значительной степени устанавливать собственные правила

взносы и льготы. Есть некоторые правила, изложенные в законодательстве, чтобы

которых они должны придерживаться.

Сохранение и передача льгот

Существуют особые правила о том, что произойдет, если вы выйдете из пенсионной схемы по какой-либо причине, например, если вы смените работу или станете самозанятые или досрочно выходят на пенсию без пенсии. Ваши выплаты по пенсии схема может быть сохранена внутри схемы или перенесена в другую схему. Если у вас есть как минимум 2 года стажа, вы имеете право на сохраненное пособие, если вы уезжаете до достижения нормального пенсионного возраста.Сохраненная выгода означает, что вы получать пенсию по достижении пенсионного возраста, установленного программой.

В качестве альтернативы вы можете попросить попечителей передать ваши пенсионные права новая пенсионная схема.

Подробнее о консервации можно узнать и передача льгот.

Стандарты финансирования

Попечители обязаны соответствовать минимальным стандартам финансирования для финансируемых

профессиональные схемы.

Обеспечение иждивенцев

Пенсионные программы обычно предусматривают выплаты для вас при выходе на пенсию и для овдовевший супруг и дети-иждивенцы после вашей смерти.Не все схемы имеют меры для иждивенцев.

Максимальное пособие, которое может быть предоставлено супругу или иждивенцу, сейчас 100% пенсии.

Некоторые схемы могут позволить вам назначить человека, который должен получать льготы по схему, поэтому в некоторых случаях можно назначить человека, отличного от супруга.

Профессиональные пенсии при раздельном проживании и разводе

Если вы и ваш супруг разводитесь или разводитесь, это может повлиять на пенсию. права, вытекающие из профессиональных или личных пенсионных соглашений.

Вы можете узнать больше в нашем документе о том, как пенсии начисляются при расставании / разводе / расторжении брака.

Пенсионеры

Налоговая скидка на пенсии

1. Как указано в бюджете на 2017 год, физические лица,

не моложе 61 года имеют право на налоговую скидку на пенсионный доход. В

надлежащий налоговый сбор должен рассчитываться, как показано ниже.

В

надлежащий налоговый сбор должен рассчитываться, как показано ниже.

2. Вся прибыль сначала взимается по обычным налоговым ставкам, применимым к заинтересованное лицо: индивидуальные ставки, ставки для родителей или семейные ставки.

Скидка рассчитывается следующим образом:

| (ii) Лицо на родительских баллах : | Налоговая скидка = (Пенсионный доход за вычетом 10 500) X 15% |

|---|---|

| (iii) (a) Лицо на , состоящее в браке, ставки: | Налоговая скидка = (Пенсионный доход за вычетом 12700) X 15% |

| (iii) (b) Лицо на , состоящее в браке, ставки: | Дополнительно налоговая скидка = (весь доход за вычетом 12700) X 15%, за вычетом скидки согласно (iii) (a) |

Эти скидки подлежат следующим ограничениям:

| (i) Лицо на одноместных ставках | 210 | 615 | 650 | 705 |

|---|---|---|---|---|

| (ii) Лицо на родительском элементе оценивает | 150 | 405 | 440 | 495 |

| (iii) (a) процент состоящих в браке | 45 | 75 | 110 | 165 |

| (iii) (a) ставки в браке (дополнительная скидка) | 75 | 150 | 150 | 300 |

3 . В

Таким образом, налог, подлежащий уплате пенсионером, представляет собой налог, рассчитанный по обычным ставкам за вычетом скидки / скидок, рассчитанных, как показано выше.

В

Таким образом, налог, подлежащий уплате пенсионером, представляет собой налог, рассчитанный по обычным ставкам за вычетом скидки / скидок, рассчитанных, как показано выше.

Дополнительная информация:

% PDF-1.3

%

80 0 объект

>

endobj

xref

80 203

0000000016 00000 н.

0000004409 00000 н.

0000005442 00000 п.

0000005657 00000 н.

0000007801 00000 п.

0000007850 00000 н.

0000008406 00000 н.

0000008686 00000 н.

0000008735 00000 н.

0000009132 00000 н.

0000013553 00000 п.

0000013603 00000 п.

0000013653 00000 п.

0000014004 00000 п.

0000014053 00000 п.

0000014711 00000 п.

0000014760 00000 п.

0000014800 00000 п.

0000014849 00000 п.

0000014898 00000 п.

0000014947 00000 п.

0000017696 00000 п.

0000018066 00000 п.

0000018471 00000 п.

0000018521 00000 п.

0000018571 00000 п.

0000018956 00000 п.

0000019006 00000 п.

0000019190 00000 п.

0000019925 00000 п.

0000019975 00000 п. 0000020026 00000 н.

0000020524 00000 п.

0000028552 00000 п.

0000029120 00000 п.

0000029170 00000 п.

0000029221 00000 п.

0000029271 00000 п.

0000029837 00000 п.

0000030096 00000 п.

0000030146 00000 п.

0000030531 00000 п.

0000030581 00000 п.

0000032518 00000 п.

0000032569 00000 п.

0000032619 00000 п.

0000032918 00000 п.

0000032940 00000 п.

0000033653 00000 п.

0000033675 00000 п.

0000034367 00000 п.

0000034389 00000 п.

0000035085 00000 п.

0000035107 00000 п.

0000035572 00000 п.

0000035594 00000 п.

0000035979 00000 п.

0000036001 00000 п.

0000036356 00000 п.

0000036378 00000 п.

0000036711 00000 п.

0000036733 00000 п.

0000037056 00000 п.

0000039734 00000 п.

0000039929 00000 н.

0000040148 00000 п.

0000040598 00000 п.

0000040811 00000 п.

0000041018 00000 п.

0000041486 00000 п.

0000041960 00000 п.

0000042039 00000 п.

0000042255 00000 п.

0000042444 00000 п.

0000042828 00000 п.

0000043062 00000 п.

0000043278 00000 п.

0000043629 00000 п.

0000044004 00000 п.

0000020026 00000 н.

0000020524 00000 п.

0000028552 00000 п.

0000029120 00000 п.

0000029170 00000 п.

0000029221 00000 п.

0000029271 00000 п.

0000029837 00000 п.

0000030096 00000 п.

0000030146 00000 п.

0000030531 00000 п.

0000030581 00000 п.

0000032518 00000 п.

0000032569 00000 п.

0000032619 00000 п.

0000032918 00000 п.

0000032940 00000 п.

0000033653 00000 п.

0000033675 00000 п.

0000034367 00000 п.

0000034389 00000 п.

0000035085 00000 п.

0000035107 00000 п.

0000035572 00000 п.

0000035594 00000 п.

0000035979 00000 п.

0000036001 00000 п.

0000036356 00000 п.

0000036378 00000 п.

0000036711 00000 п.

0000036733 00000 п.

0000037056 00000 п.

0000039734 00000 п.

0000039929 00000 н.

0000040148 00000 п.

0000040598 00000 п.

0000040811 00000 п.

0000041018 00000 п.

0000041486 00000 п.

0000041960 00000 п.

0000042039 00000 п.

0000042255 00000 п.

0000042444 00000 п.

0000042828 00000 п.

0000043062 00000 п.

0000043278 00000 п.

0000043629 00000 п.

0000044004 00000 п. 0000044217 00000 п.

0000044424 00000 п.

0000045039 00000 п.

0000045255 00000 п.

0000046104 00000 п.

0000046305 00000 п.

0000046533 00000 п.

0000046718 00000 п.

0000046937 00000 п.

0000047126 00000 п.

0000047318 00000 п.

0000047543 00000 п.

0000047738 00000 п.

0000047917 00000 п.

0000048108 00000 п.

0000048318 00000 п.

0000048506 00000 п.

0000048697 00000 п.

0000048886 00000 н.

0000049083 00000 п.

0000049354 00000 п.

0000049557 00000 п.

0000049763 00000 п.

0000049981 00000 п.

0000050262 00000 п.

0000050518 00000 п.

0000050703 00000 п.

0000050934 00000 п.

0000051113 00000 п.

0000051371 00000 п.

0000051614 00000 п.

0000051838 00000 п.

0000052108 00000 п.

0000052328 00000 п.

0000052545 00000 п.

0000052763 00000 п.

0000052989 00000 п.

0000053168 00000 п.

0000053661 00000 п.

0000053877 00000 п.

0000054071 00000 п.

0000054330 00000 п.

0000054509 00000 п.

0000054759 00000 п.

0000054956 00000 п.

0000055174 00000 п.

0000055563 00000 п.

0000055748 00000 п.

0000055968 00000 п.

0000056156 00000 п.

0000056385 00000 п.

0000056602 00000 п.

0000056800 00000 п.

0000057011 00000 п.

0000057230 00000 н.

0000057447 00000 п.

0000057641 00000 п.

0000057835 00000 п.

0000058026 00000 п.

0000058246 00000 п.

0000058441 00000 п.

0000058663 00000 п.

0000058858 00000 п.

0000059080 00000 п.

0000059414 00000 п.

0000059599 00000 н.

0000059819 00000 п.

0000060007 00000 п.

0000060217 00000 п.

0000060411 00000 п.

0000060604 00000 п.

0000060795 00000 п.

0000061012 00000 п.

0000061345 00000 п.

0000061540 00000 п.

0000061760 00000 п.

0000061979 00000 п.

0000062261 00000 п.

0000062455 00000 п.

0000062649 00000 п.

0000062840 00000 п.

0000063060 00000 п.

0000063276 00000 п.

0000063470 00000 п.

0000063664 00000 п.

0000063858 00000 п.

0000064080 00000 п.

0000064265 00000 п.

0000064485 00000 н.

0000064673 00000 п.

0000065007 00000 п.

0000065226 00000 п.

0000065443 00000 п.

0000065692 00000 п.

0000065908 00000 п.

0000066102 00000 п.

0000055968 00000 п.

0000056156 00000 п.

0000056385 00000 п.

0000056602 00000 п.

0000056800 00000 п.

0000057011 00000 п.

0000057230 00000 н.

0000057447 00000 п.

0000057641 00000 п.

0000057835 00000 п.

0000058026 00000 п.

0000058246 00000 п.

0000058441 00000 п.

0000058663 00000 п.

0000058858 00000 п.

0000059080 00000 п.

0000059414 00000 п.

0000059599 00000 н.

0000059819 00000 п.

0000060007 00000 п.

0000060217 00000 п.

0000060411 00000 п.

0000060604 00000 п.

0000060795 00000 п.

0000061012 00000 п.

0000061345 00000 п.

0000061540 00000 п.

0000061760 00000 п.

0000061979 00000 п.

0000062261 00000 п.

0000062455 00000 п.

0000062649 00000 п.

0000062840 00000 п.

0000063060 00000 п.

0000063276 00000 п.

0000063470 00000 п.

0000063664 00000 п.

0000063858 00000 п.

0000064080 00000 п.

0000064265 00000 п.

0000064485 00000 н.

0000064673 00000 п.

0000065007 00000 п.

0000065226 00000 п.

0000065443 00000 п.

0000065692 00000 п.

0000065908 00000 п.

0000066102 00000 п. 0000066296 00000 п.

0000066493 00000 п.

0000066715 00000 п.

0000066929 00000 п.

0000067124 00000 п.

0000067315 00000 п.

0000067509 00000 п.

0000067731 00000 п.

0000067945 00000 п.

0000068133 00000 п.

0000068324 00000 п.

0000068519 00000 п.

0000068741 00000 п.

0000068954 00000 п.

0000069143 00000 п.

0000069332 00000 п.

0000069526 00000 п.

0000069740 00000 п.

0000069953 00000 п.

0000070136 00000 п.

0000070355 00000 п.

0000070556 00000 п.

0000070764 00000 п.

0000070961 00000 п.

0000071167 00000 п.

0000071364 00000 п.

0000004502 00000 н.

0000005420 00000 н.

трейлер

]

>>

startxref

0

%% EOF

81 0 объект

>

endobj

281 0 объект

>

ручей

HSMlGffc; ML7

6MBU * a-B «! ~ Pp_P% r!

«Šrkn ؎ !! BB 0] O; 7 {;; —

0000066296 00000 п.

0000066493 00000 п.

0000066715 00000 п.

0000066929 00000 п.

0000067124 00000 п.

0000067315 00000 п.

0000067509 00000 п.

0000067731 00000 п.

0000067945 00000 п.

0000068133 00000 п.

0000068324 00000 п.

0000068519 00000 п.

0000068741 00000 п.

0000068954 00000 п.

0000069143 00000 п.

0000069332 00000 п.

0000069526 00000 п.

0000069740 00000 п.

0000069953 00000 п.

0000070136 00000 п.

0000070355 00000 п.

0000070556 00000 п.

0000070764 00000 п.

0000070961 00000 п.

0000071167 00000 п.

0000071364 00000 п.

0000004502 00000 н.

0000005420 00000 н.

трейлер

]

>>

startxref

0

%% EOF

81 0 объект

>

endobj

281 0 объект

>

ручей

HSMlGffc; ML7

6MBU * a-B «! ~ Pp_P% r!

«Šrkn ؎ !! BB 0] O; 7 {;; —

Пенсионный и пенсионный возраст в Нидерландах

Согласно Глобальному пенсионному индексу Мельбурна Мерсер, Нидерланды часто считаются одной из ведущих пенсионных систем в мире.Такой высокий рейтинг обусловлен разнообразием источников финансирования голландской пенсионной системы, ее точностью в оценке затрат и взносов для обеспечения справедливого распределения, а также строгим регулированием со стороны голландского центрального банка и голландского управления финансовых рынков.

По сравнению со многими другими странами, Нидерланды относительно хорошо подготовлены к решению проблемы старения населения, поскольку включают в себя различные модели пенсионного обеспечения с политикой солидарности и разделения рисков.

Голландская пенсионная система

Голландская пенсионная система сочетает в себе распределительную систему, когда работающее население оплачивает пособия пенсионерам, с индивидуальной инвестиционной системой. В индивидуальной инвестиционной системе коллективы и физические лица делают вложения с высоким и низким уровнем риска в дополнение к тому, что они будут получать от государственной пенсии. Эти различные модели можно определить как три столпа пенсионной системы Нидерландов.

Три компонента пенсионной системы Нидерландов

Пенсионная система Нидерландов состоит из трех компонентов, которые вместе определяют размер пенсии, которую человек получит при выходе на пенсию.Этими столпами являются:

Компонент 1: Государственная пенсия или пенсия AOW

Государственная пенсия или пенсия AOW ( Basispensioen ) выплачивается с 65 лет и обеспечивает базовые выплаты в размере до 70 процентов от минимальной чистой заработной платы. Согласно Общему закону о старости или Algemene Ouderdomswet (AOW), который вступил в силу в 1957 году, все люди, которые жили или работали в Нидерландах в возрасте от 15 до 65 лет, имеют право на получение государственной пенсии.

Согласно Общему закону о старости или Algemene Ouderdomswet (AOW), который вступил в силу в 1957 году, все люди, которые жили или работали в Нидерландах в возрасте от 15 до 65 лет, имеют право на получение государственной пенсии.

Сколько я получу государственную пенсию?

Размер получаемой вами государственной пенсии зависит от пенсионных прав, которые вы приобрели за свою трудовую жизнь в Нидерландах.Каждый год, когда человек оплачивает (медицинскую) страховку в Нидерландах, он получает два процента от государственной пенсии. Лица, которые не работают, также получат право на государственную пенсию.

Максимальные ежемесячные выплаты государственной пенсии

Чтобы иметь общее представление о том, сколько человек может рассчитывать на ежемесячную выплату государственной пенсии, можно взглянуть на стандартный пример людей, которые жили в Нидерландах от 15 до 65 лет. и получающих полную пенсию:

- Совместно проживающие пары

Около 700 евро каждый брутто в месяц (50 процентов от текущей минимальной заработной платы).

- Одинокие люди

Около 1.000 евро брутто в месяц (70 процентов от текущей минимальной заработной платы).

Государственная пенсия должна сочетаться с другими уровнями.

Важно отметить, что государственная пенсия в Нидерландах предоставляет только ограниченные финансовые льготы пенсионерам и должна дополняться выплатами из Компонента 2, Компонента 3 или обоих.

Государственная пенсия или пенсия AOW предоставляется Sociale Verzekeringsbank (SVB), который управляет и реализует систему национального страхования Нидерландов.

Компонент 2: Коллективные пенсионные фонды

Второй источник пенсионных выплат в Нидерландах — это коллективные пенсионные программы, связанные с определенной отраслью или компанией. Такие коллективные или частные схемы управляются пенсионными фондами ( pensioenfonds ) или страховыми компаниями.

Компании вносят ежемесячные взносы в пенсионные фонды за своих сотрудников. Капитал инвестируется, и прибыль от инвестиций покрывает выплаты нынешним и будущим пенсионерам. Сотрудники могут выбирать, какую схему они предпочитают использовать в своем пенсионном фонде. Важно обновлять данные о вашем работодателе в пенсионном фонде всякий раз, когда вы находите новую работу.

Сотрудники могут выбирать, какую схему они предпочитают использовать в своем пенсионном фонде. Важно обновлять данные о вашем работодателе в пенсионном фонде всякий раз, когда вы находите новую работу.

Пенсионные фонды являются некоммерческими

Хотя пенсионные фонды могут быть связаны с определенной компанией или отраслью, по закону они должны оставаться юридически и финансово независимыми и должны действовать как некоммерческие организации. Таким образом пенсионные фонды защищены, если у связанной компании есть финансовые проблемы.

Различные виды пенсионных фондов

В Нидерландах существует три типа коллективных пенсионных фондов:

- Отраслевые пенсионные фонды, которые охватывают людей, работающих в целом секторе, таком как гостиничный бизнес, общественное питание, розничная торговля, строительство или Гражданская служба.

- Корпоративные пенсионные фонды, для отдельной компании.

- Независимые профессиональные пенсионные фонды для специалистов-медиков, стоматологов и т.

п.

п.

Пенсионные фонды в основном являются обязательными.

Сделав пенсионные фонды обязательными в большинстве отраслей, правительство Нидерландов стремится обеспечить солидарность, стабильность и хорошую пенсионную схему для всех сотрудников.Большая часть пенсионных денег в Нидерландах управляется пенсионными фондами, и более 90 процентов сотрудников в Нидерландах имеют пенсионную схему через своего работодателя.

Сколько у меня есть в моем пенсионном фонде?

Чтобы узнать, какие пенсионные права вы накопили в рамках вашей коллективной схемы, вы можете обратиться в свой пенсионный фонд или проверить годовой отчет, который они вам присылают. Вы можете проверить выплаты взносов вашей компании в своей зарплатной ведомости.

Что произойдет с моим голландским пенсионным фондом, если я перееду за границу?

Обычно можно перевести свою пенсионную схему за границу (до выхода на пенсию) или получать пенсионные пособия (после выхода на пенсию), однако уточните в своем пенсионном фонде Нидерландов, каковы финансовые последствия, если и когда вы переедете из Нидерландов. Эмигранты часто теряют из виду накопленные пенсионные права, когда меняют страну, а пенсионные фонды не всегда активны в поиске участников, поэтому важно сохранить управление пенсионным фондом в Голландии.

Эмигранты часто теряют из виду накопленные пенсионные права, когда меняют страну, а пенсионные фонды не всегда активны в поиске участников, поэтому важно сохранить управление пенсионным фондом в Голландии.

Компонент 3: Индивидуальные пенсионные продукты

Третьей частью голландской пенсионной системы являются индивидуальные пенсионные продукты или дополнения. Такие надбавки в основном используются самозанятыми и работниками в отраслях, где нет коллективных пенсионных фондов. Таким образом, физические лица могут самостоятельно покупать и управлять пенсионными продуктами или инвестициями, такими как страхование жизни, акции или имущество, и пользоваться соответствующими налоговыми льготами.

Пенсионный возраст в Нидерландах

Как и во многих странах, пенсионный возраст, когда вы имеете право начать получать пенсию, постепенно снижается правительством Нидерландов:

- В 2015 году пенсионный возраст составлял 65 лет. лет.

- В 2017 году пенсионный возраст составил 65 лет и девять месяцев.

- В 2018 году пенсионный возраст составляет 66 лет.

- В 2021 году он будет увеличен до 67 лет.

- С 2022 года пенсионный возраст будет привязан к продолжительности жизни.

Вы можете проверить возраст, в котором вы можете выйти на пенсию, указав дату своего рождения на странице пенсионного калькулятора SVB (на голландском языке).

Досрочный выход на пенсию в Нидерландах

Досрочный выход на пенсию возможен, но вы должны самостоятельно финансировать период до достижения официального пенсионного возраста. Вы также можете потребовать, чтобы пенсия выплачивалась с более раннего возраста, но размер пособия будет значительно меньше, так как оно будет длиться дольше. При желании вы также можете выйти на пенсию позже, что может значительно увеличить ваши пенсионные выплаты.

Проживание за границей и государственная пенсия в Нидерландах

Если вы выезжаете из Нидерландов, вы можете получить государственную пенсию / пенсию AOW. Получите ли вы его и в какой степени, зависит от нескольких факторов, в основном от того, как долго вы прожили в стране и в какой момент вы уезжаете.

Получите ли вы его и в какой степени, зависит от нескольких факторов, в основном от того, как долго вы прожили в стране и в какой момент вы уезжаете.

Государственная пенсия, если вы переедете за границу до выхода на пенсию

Если вы переедете из Нидерландов до выхода на пенсию, вы получите уменьшенную государственную пенсию, поскольку вы не будете постоянно застрахованы на пенсию AOW и перестанете накапливать пенсионные права.Кроме того, в случае вашей смерти вы не будете охвачены программой льгот Anw по случаю потери кормильца для вашего партнера. Чтобы избежать дефицита пенсии, вы можете оформить добровольное страхование AOW в течение 12 месяцев после переезда за границу.

Государственная пенсия / пенсия AOW, если вы переезжаете за границу после выхода на пенсию

Если вы выезжаете из Нидерландов после выхода на пенсию, вы можете получать государственную пенсию Нидерландов (уровень 1) в зависимости от страны, в которую вы переезжаете. Посетите страницу SVB о проживании за пределами Нидерландов, чтобы узнать, повлияет ли страна назначения на размер вашей государственной пенсии. В некоторых случаях люди, переезжающие за границу, имеют право на получение пособий по ремиграции от SVB, в зависимости от страны их происхождения и семейного положения.

Голландские пенсии в двух словах

Таким образом, если вы жили или работали в Нидерландах, то вы получите государственную пенсию (Уровень 1), но она будет пропорциональна количеству лет, проведенных вами в Нидерландах, и вы должны проживать в Нидерландах или в определенных странах.

Получаете ли вы пенсионные пособия из пенсионного фонда (уровень 2), зависит от того, подписали ли вы пенсионное соглашение со своим работодателем и отслеживаете ли вы свою голландскую пенсионную схему, если переезжаете из Нидерландов.Сколько вы будете получать, зависит от того, сколько лет вы работаете, и от вашей зарплаты.

Вы будете получать пособия по индивидуальным пенсионным продуктам (компонент 3) только в том случае, если вы активно вносили средства в пенсионный продукт, такой как страхование жизни, акции или имущество, или инвестировали в него.

Об авторе